核心观点:

央国企资本运作在改革收官与规划开局的关键节点呈现纵深推进态势,央国企整合模式更趋多元,与“十五五”资产盘活主线深度结合,央地实践共同勾勒国有经济优化布局的新图景。

聚焦主业与审慎决策并存。央企专业化整合持续推进,路径呈现分化。一方面,中国中冶以逾600亿元交易剥离地产、整合矿产资源,坚决回归工程承包核心主业响应了传统领域“聚焦主责主业”的刚性要求。另一方面,海光信息与中科曙光的千亿级吸收合并因市场估值剧烈波动而审慎终止。

地方实践并购联动“三资”改革。地方国资成为资本市场活跃力量。湖北国资最为典型,通过长江产业集团、湖北文旅等专业化平台分赛道并购,控股上市公司约15家,并计划将资产注入与“三资”(资源、资产、资金)盘活改革深度绑定,构建“并购—整合—赋能”的价值闭环。

“十五五”规划锚定资产盘活路径。多地“十五五”规划建议将资产盘活内嵌于产业升级战略。路径包括:推动传统工业资产转型升级、引导资源向新兴产业集群集中、通过区域协同优化资产空间配置,以及将特色生态资源转化为可经营资产,为下一阶段的国资运作提供了清晰的战略指引。

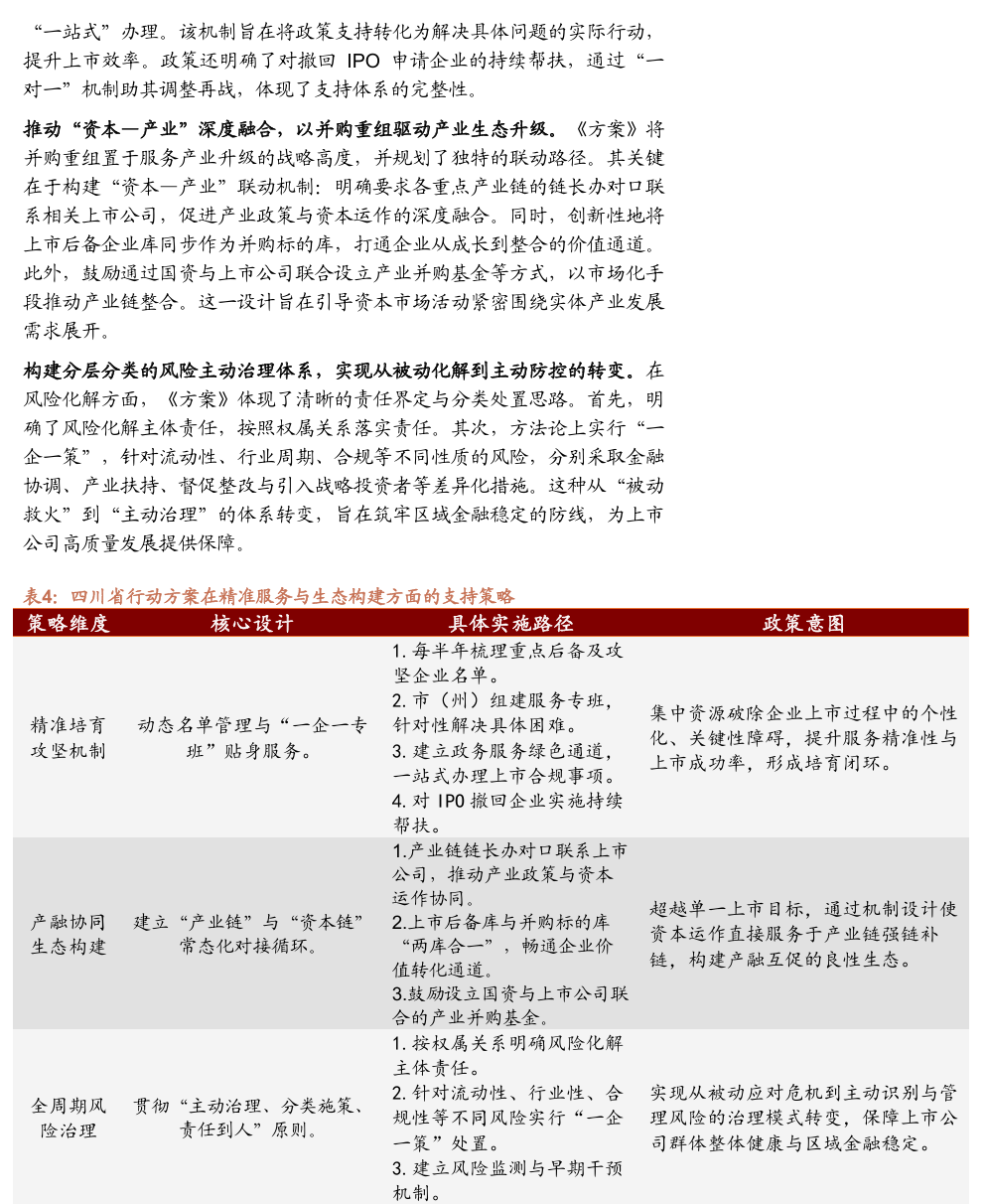

四川省探索构建全生命周期服务体系。四川省最新出台的上市与并购重组三年行动方案,创新性建立“名单 专班”机制与“资本—产业”联动,旨在打通企业上市“最后一公里”,并对风险实施“一企一策”的主动治理,代表了地方服务实体经济能力的升级。

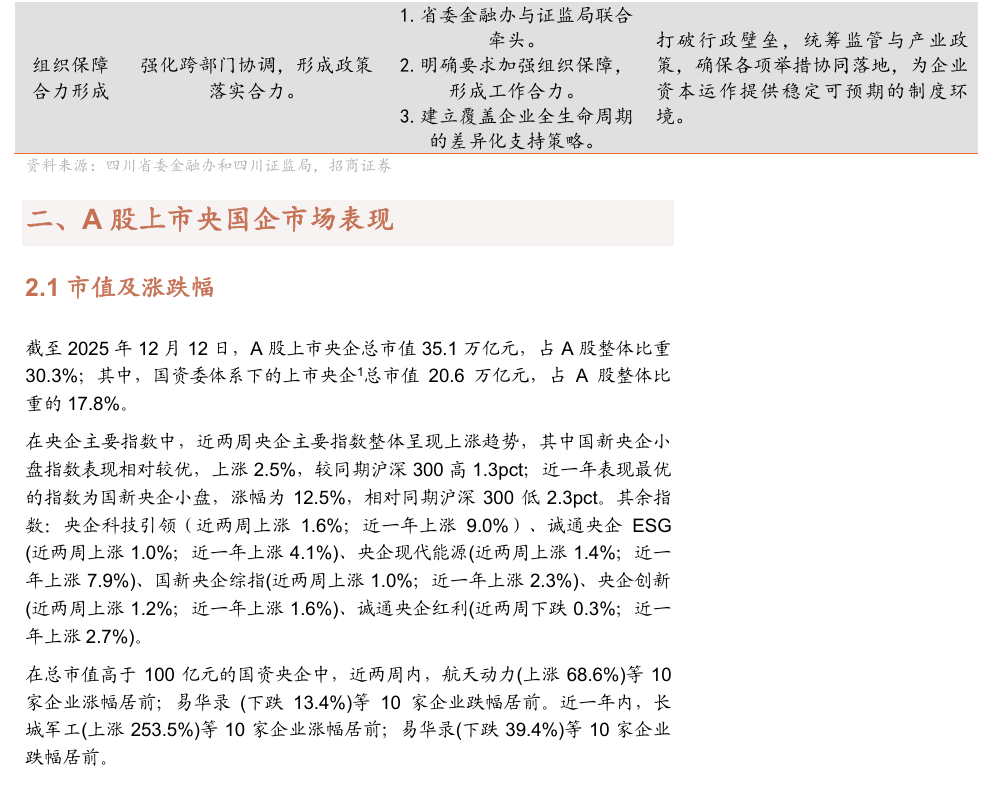

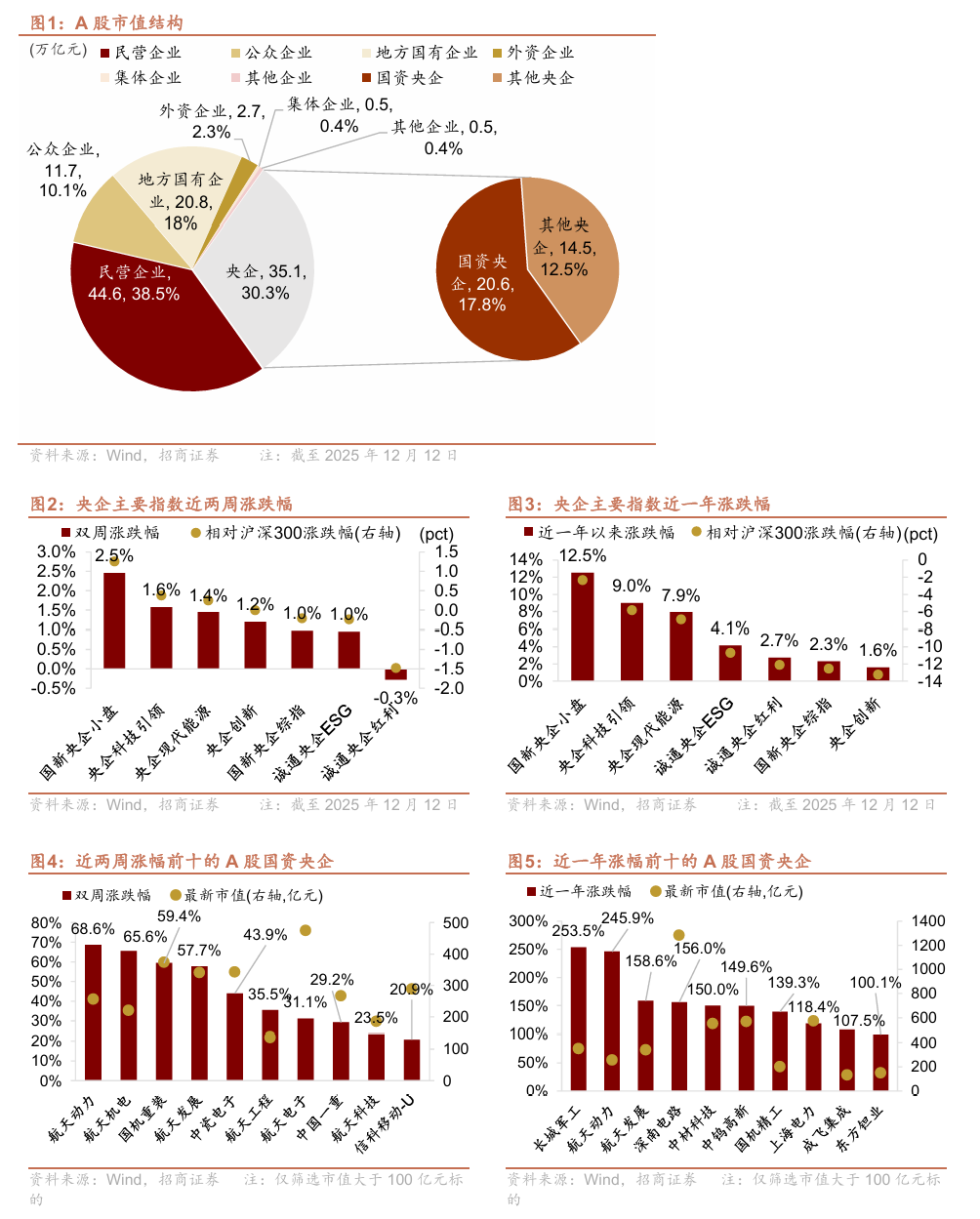

近两周央企主要指数整体呈现上涨趋势,其中国新央企小盘指数表现相对较优,上涨2.5%,较同期沪深300高1.3pct;近一年表现最优的指数为国新央企小盘,涨幅为12.5%,相对同期沪深300低2.3pct。

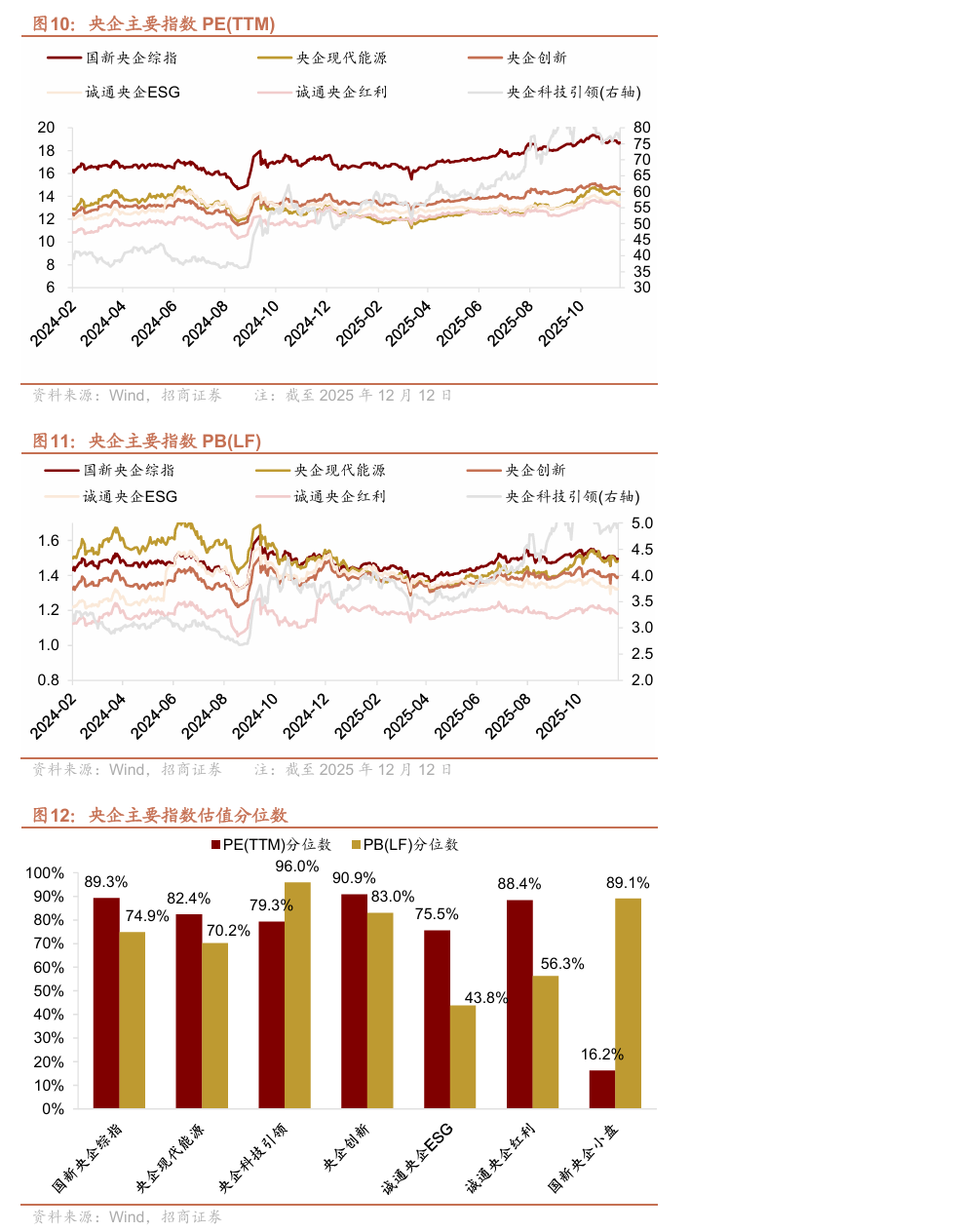

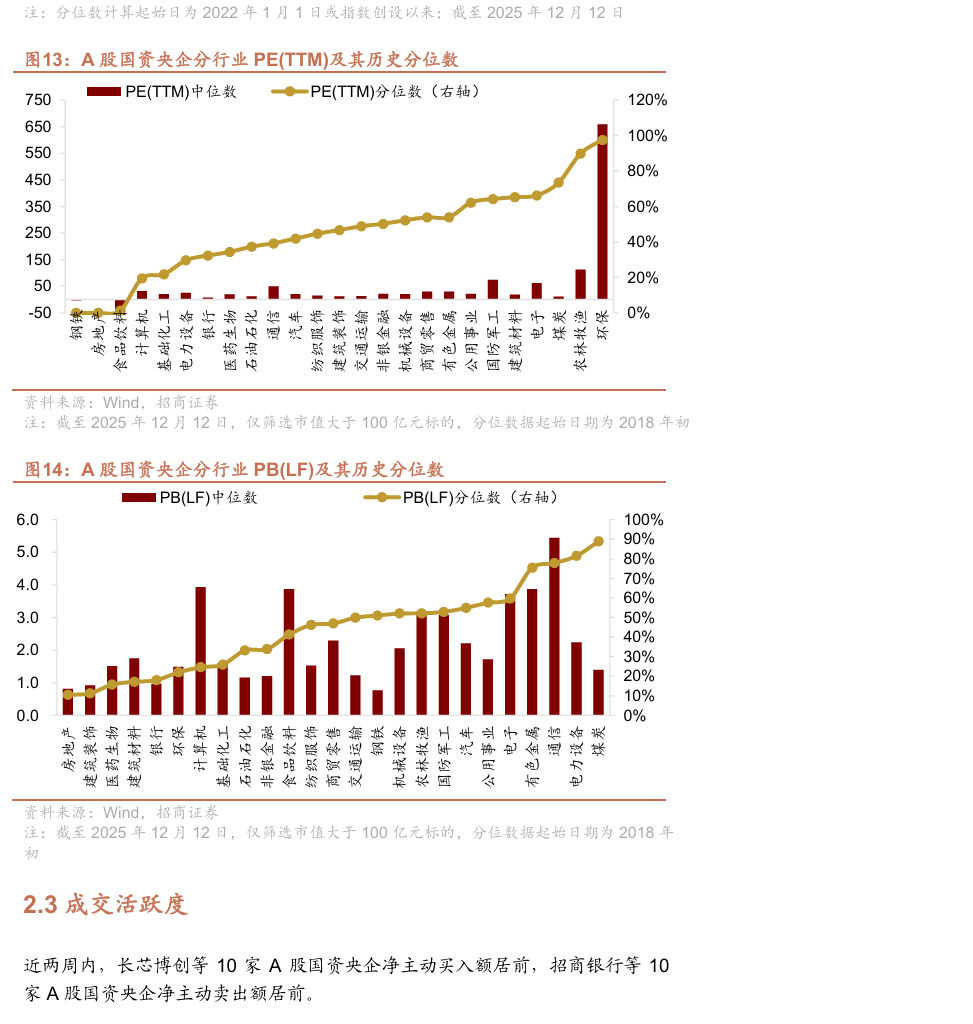

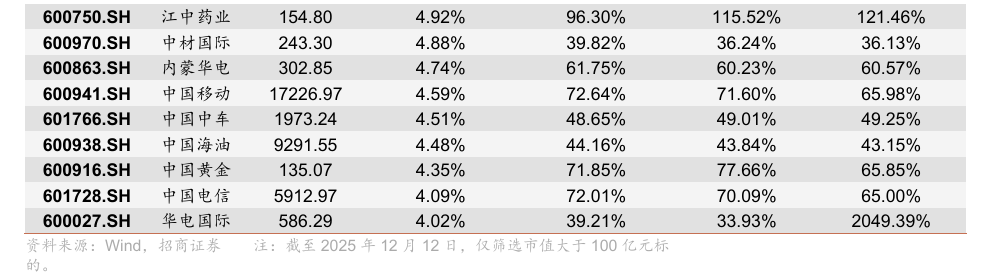

截至2025年12月12日,国资央企PE(TTM)的算术均值、市值加权均值、中位数分别为45.1、33.9、27.4倍;与A股整体相比,国资央企市盈率的算术均值和市值加权均值相对偏高。国资央企PB(LF)的算术均值、市值加权均值、中位数分别为3.4、2.5、2.9倍;国资央企市净率的算术均值和市值加权均值低于A股整体。

截至2025年12月12日,A股国资央企股息率的算术均值、市值加权均值、中位数分别为1.2%、3.0%、0.5%,股息率的市值加权均值明显高于A股整体以及其他类型企业。

风险提示:国企改革相关政策的推进进度不及预期,或后续政策方向发生变化;报告中列示上市公司不涉及投资建议。

以下为正文内容:

风险提示:国企改革相关政策的推进进度不及预期,或后续政策方向发生变化;报告中列示上市公司不涉及投资建议。

VIP复盘网

VIP复盘网