【国海能源开采】铝行业周报:需求仍有韧性,铝价高位震荡

时间:2025-12-15 10:31

上述文章报告出品方/作者:国海证券 陈晨、张易、汪璇等;仅供参考,投资者应独立决策并承担投资风险。

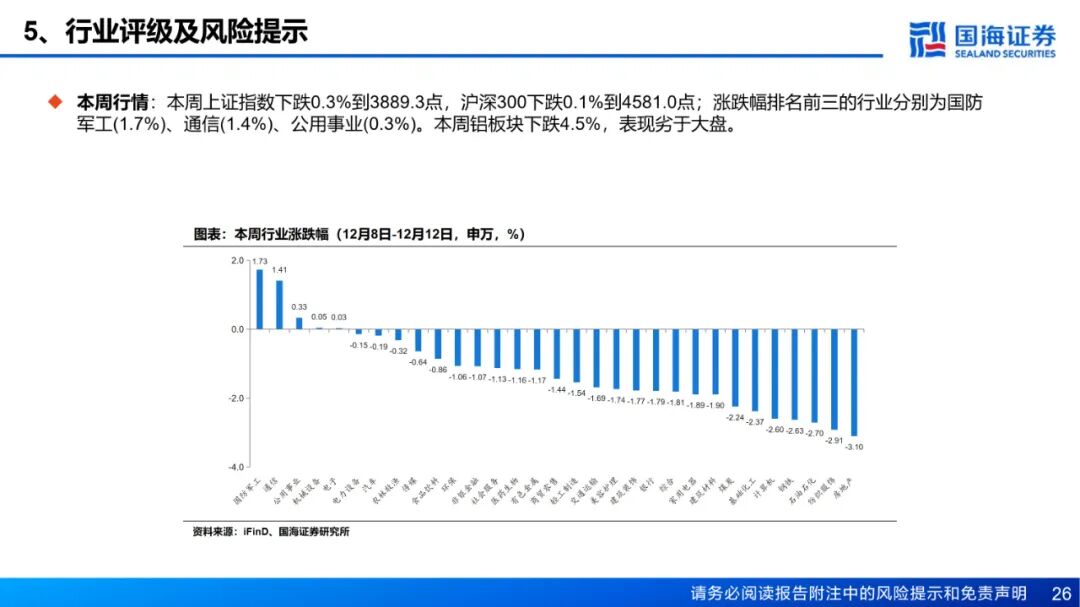

本周观点:

宏观:本周(12月8日-12月12日,下同)宏观面偏向利多。国内方面,12月10日至11日召开的中央经济工作会议,对2026年经济工作作出系统部署,明年经济工作要坚持“稳中求进、提质增效”,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,提升宏观经济治理效能。12月12日,国务院国资委党委召开专题会议,传达学习中央经济工作会议精神,会议强调,中央企业要着眼于“进” ,自觉抵制“内卷式”竞争。国家统计局12月10日发布数据显示,11月份,CPI环比略降0.1%,同比上涨0.7%,核心CPI同比上涨1.2%。受国内部分行业供需结构优化、国际大宗商品价格传导等因素影响,PPI环比上涨0.1%,同比下降2.2%。海外方面,北京时间12月11日凌晨美联储如期开启年内第三次降息,并启动购债,鲍威尔发言比预期鸽派。

电解铝:

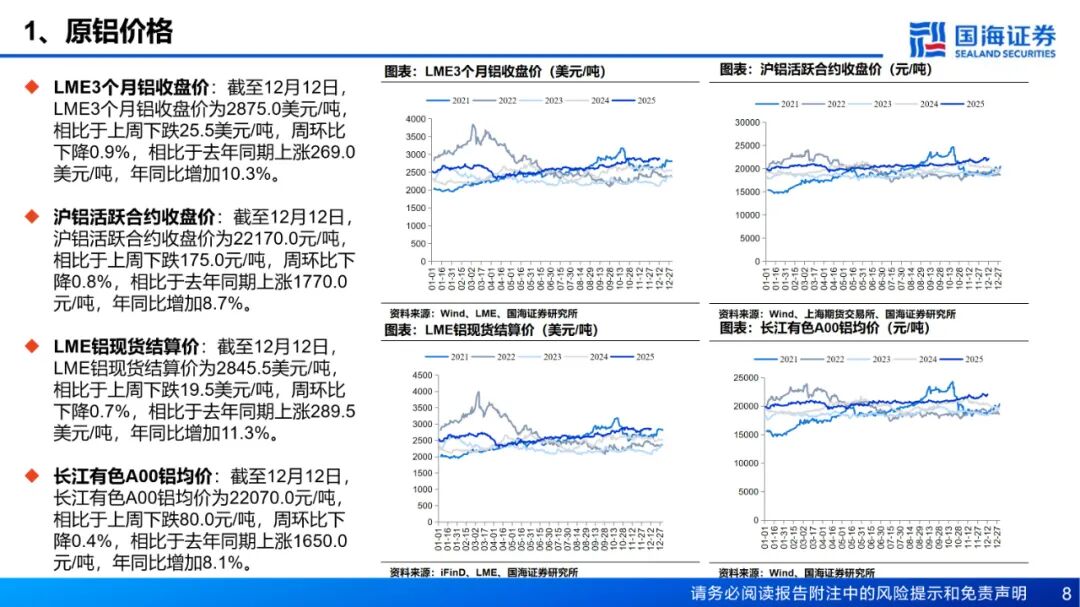

供应:目前国内电解铝运行产能为4439万吨,高利润下运行产能小幅增长。铝水比例方面,本周铝水比例录得76.6%,环比下降0.02个百分点,仍处于高位。成本和利润方面,截至12月12日,全国电解铝平均成本为16335元/吨,周环比下降55元/吨,电解铝即时理论利润周环比增加15元/吨至5715元/吨。库存方面,截至12月11日,国内主流消费地电解铝锭库存录得58.4万吨,周环比下降1.2万吨,处于相对较低水平,对铝价有一定支撑。本周去库出现加速迹象,主因供应端新疆地区发运不畅状况加剧。

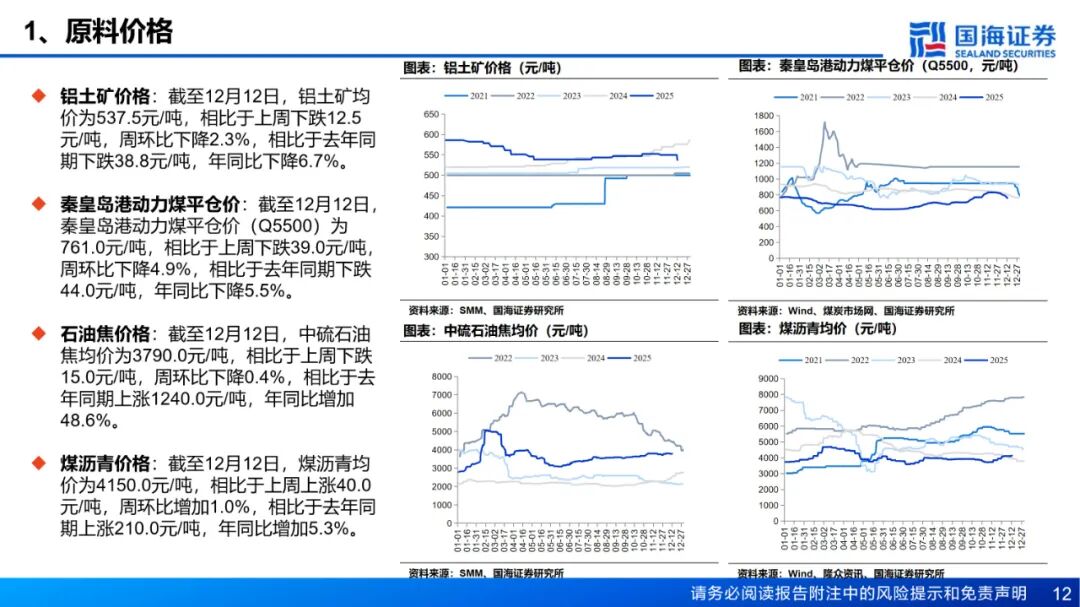

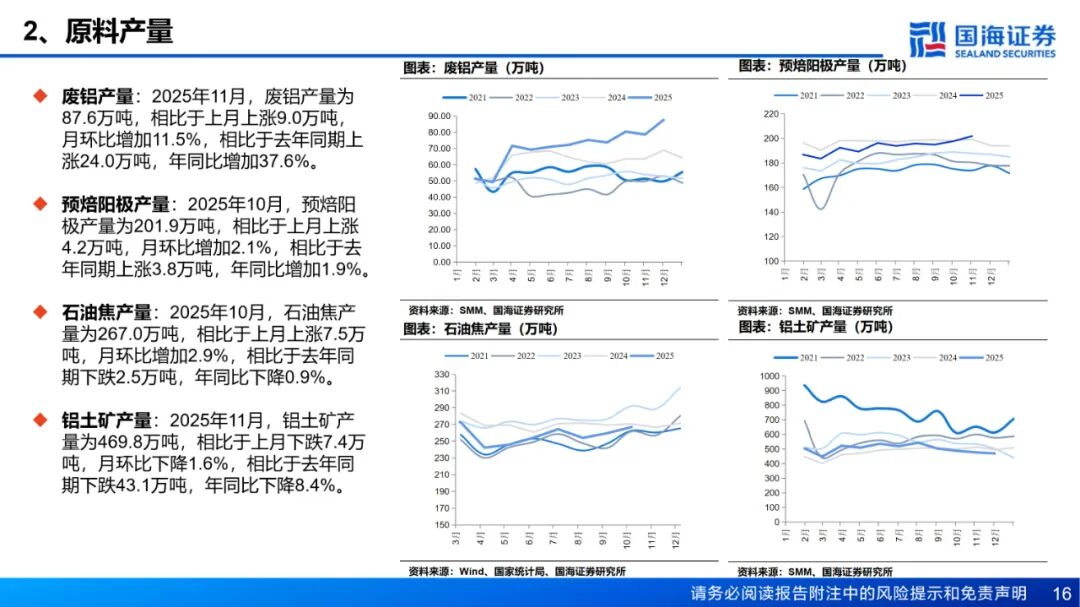

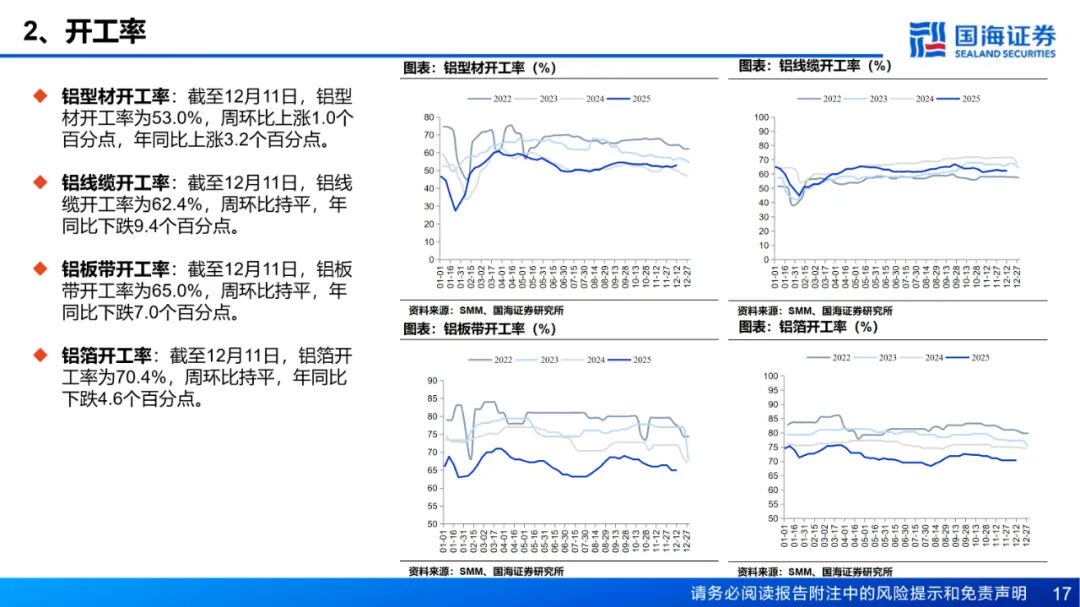

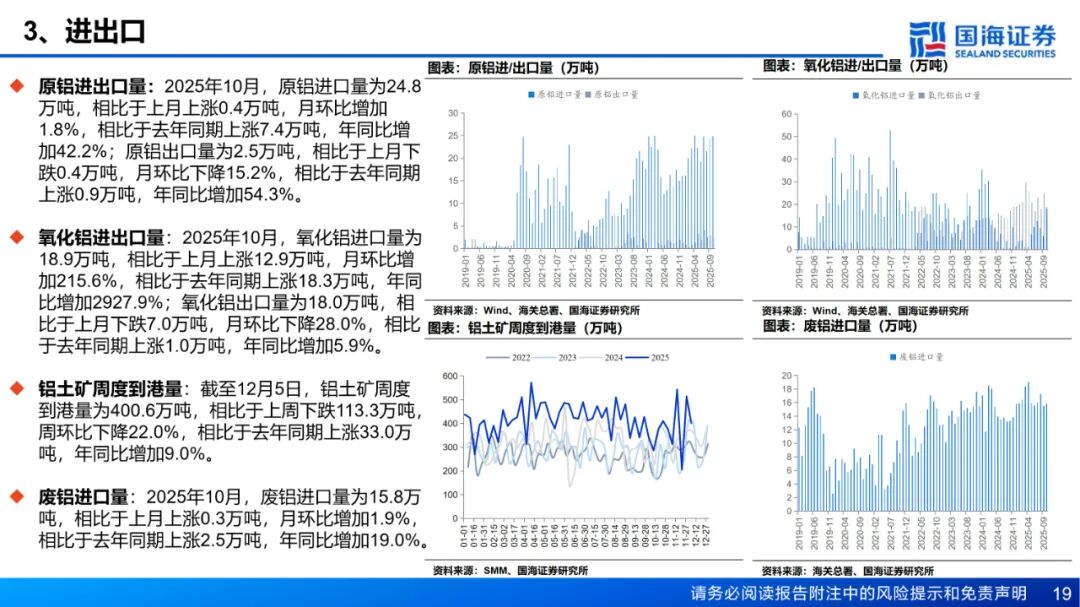

需求:虽然逐步进入淡季,汽车、电力、电子等行业消费韧性十足,并未出现超季节性走弱的情况。铝棒库存方面,截至12月11日,国内主流消费地铝棒库存11.65万吨,周环比下跌0.45万吨。出库量方面,12月1日-12月7日,铝棒出库量共计4.66万吨,周环比减少0.39万吨。库存持续下降主要受新疆地区运力紧张导致到货量锐减影响,叠加临近年末消费转弱,铝棒生产企业按计划减产,供应端收缩。本周国内铝下游加工龙头企业周度开工率环比下降0.1个百分比至61.8%,整体延续淡季偏弱运行态势。原生铝合金开工率结束连升态势,微降至60%,呈现供需双弱格局,高铝价抑制散单成交。铝板带开工率录得65.0%,河南等地环保限产持续至年底,叠加企业因订单下滑主动检修,生产显著承压。铝线缆开工率持平于62.4%,电网订单提货节奏缓慢,年末效应导致生产活动以交付基础需求为主。铝型材开工率小幅反弹1个百分点至53%,主因光伏边框等工业材短期集中交货支撑,但建筑材市场低迷及加工费竞争激烈,制约整体回暖空间。铝箔开工率稳定在70.4%,传统包装箔需求萎缩与新能源用铝箔稳健需求形成结构性对冲。再生铝成为下滑最显著板块,开工率大幅下降1.8个百分点至59.8%,主因重庆地区环保预警导致部分企业临时减产,同时原料成本高压持续侵蚀利润。综合而言,当前铝加工需求端缺乏强劲增长点,预计短期整体开工率维持低位震荡。铝土矿:本周国产矿供应偏紧格局延续。北方地区铝土矿仍处于逐步复产阶段,供矿依旧不稳定,当前国产铝土矿库存量仍然偏低。截至12月11日,氧化铝厂铝土矿库存环比上周减少8.66万吨至5321.2万吨。进口矿方面,截至12月5日,几内亚主要港口铝土矿周度出港总量为412.51万吨,较前一周增加71.24万吨;澳大利亚主要港口铝土矿周度出港总量为127.14万吨,较前一增加31.43万吨。截至12月5日,我国铝土矿到港量为400.63万吨,较前一周减少113.29万吨。当前几内亚铝土矿发运量稳定,澳洲雨季前抢发运的现象延续,给予远期到港一定支撑。价格方面,近期海外铝土矿市场成交较为清淡,本周暂未询得实际成交,买卖双方CIF意向成交价下调至70-71美元/吨。截至12月11日,几内亚铝土矿CIF均价报70.5美元/吨,周环比下跌0.5美元。整体而言,铝土矿绝对库存量高位及氧化铝价格弱势运行影响下,预计铝土矿价格仍有下降空间,但需警惕几内亚大选将至可能带来的政策变动。

氧化铝:海外方面,截至12月11日,西澳FOB氧化铝价格为310美元/吨,折合国内主流港口对外售价约2727.88元/吨左右,高于氧化铝指数价格76.41元/吨。本周询得两笔海外氧化铝现货成交:(1)12月4日,巴西成交氧化铝3万吨,FOB价为344美元/吨;(2)12月9日,东澳成交氧化铝3万吨, FOB价为310美元/吨。国内市场方面,截至12月11日,全国冶金级氧化铝建成总产能11032万吨/年,运行总产能8783.2万吨/年,全国氧化铝周度开工率较上周增加0.15个百分点至79.62%,国内氧化铝厂维持高位运行,南北方现货成交价持续下行。

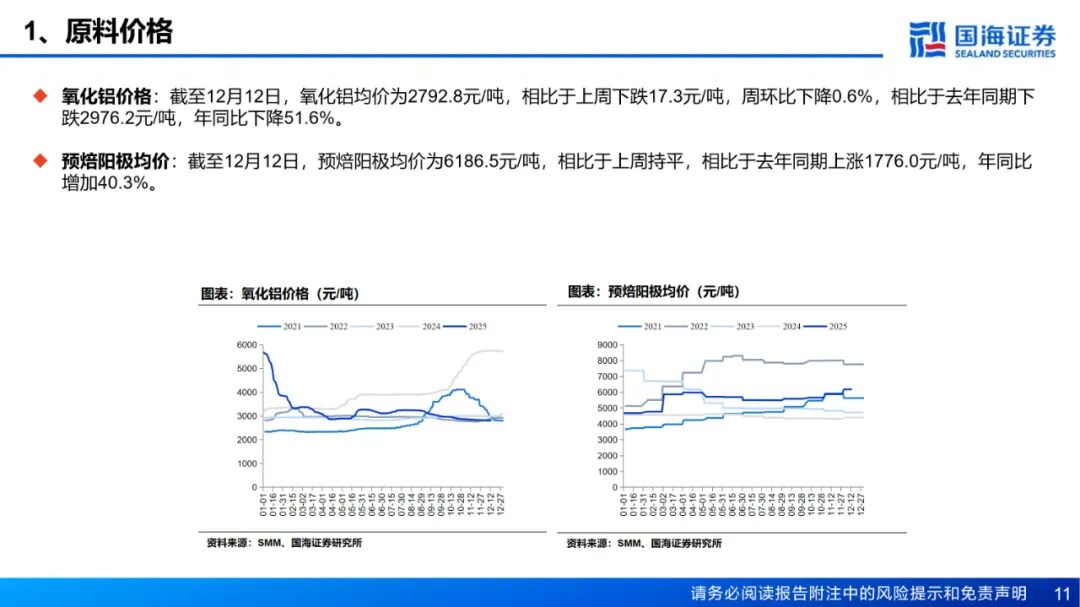

预焙阳极:预焙阳极价格持平,石油焦价格下跌。截至12月12日,预焙阳极均价为6186.5元/吨,相比于上周持平;中硫石油焦均价为3790.0元/吨,相比于上周下跌15.0元/吨,周环比下降0.4%。

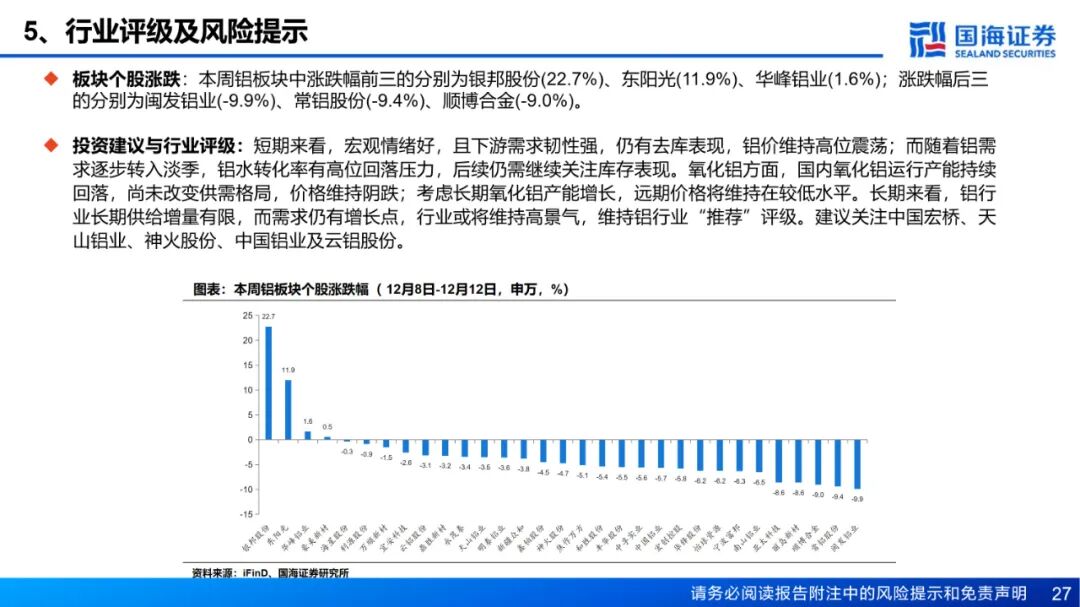

投资建议与行业评级:短期来看,宏观情绪好,且下游需求韧性强,仍有去库表现,铝价维持高位震荡;而随着铝需求逐步转入淡季,铝水转化率有高位回落压力,后续仍需继续关注库存表现。氧化铝方面,国内氧化铝运行产能持续回落,尚未改变供需格局,价格维持阴跌;考虑长期氧化铝产能增长,远期价格将维持在较低水平。长期来看,铝行业长期供给增量有限,而需求仍有增长点,行业或将维持高景气,维持铝行业“推荐”评级。建议关注中国宏桥、天山铝业、神火股份、中国铝业及云铝股份。

风险提示:(1)下游需求不及预期风险;(2)政策管控力度超预期风险;(3)电力供应不足风险;(4)供给增加超预期风险;(5)铝价大幅波动的风险;(6)数据更新不及时的风险;(7)汇率波动的风险;(8)地缘政治风险;(9)重点关注公司业绩不达预期风险。

VIP复盘网

VIP复盘网