报告摘要

本周(12月8日-12月12日)行情回顾

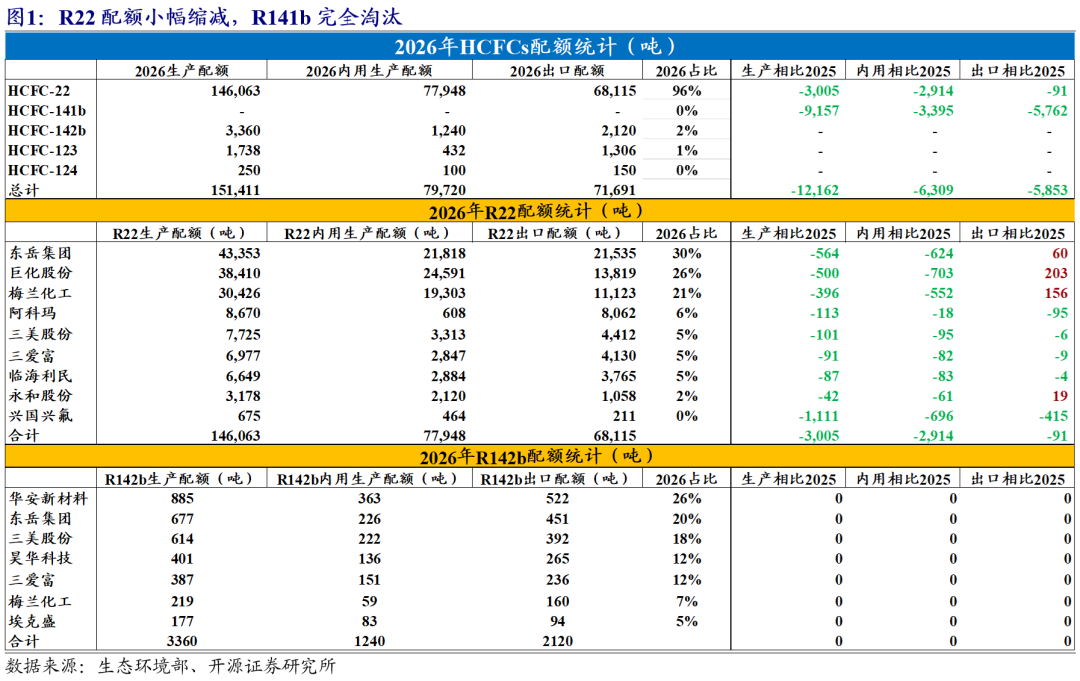

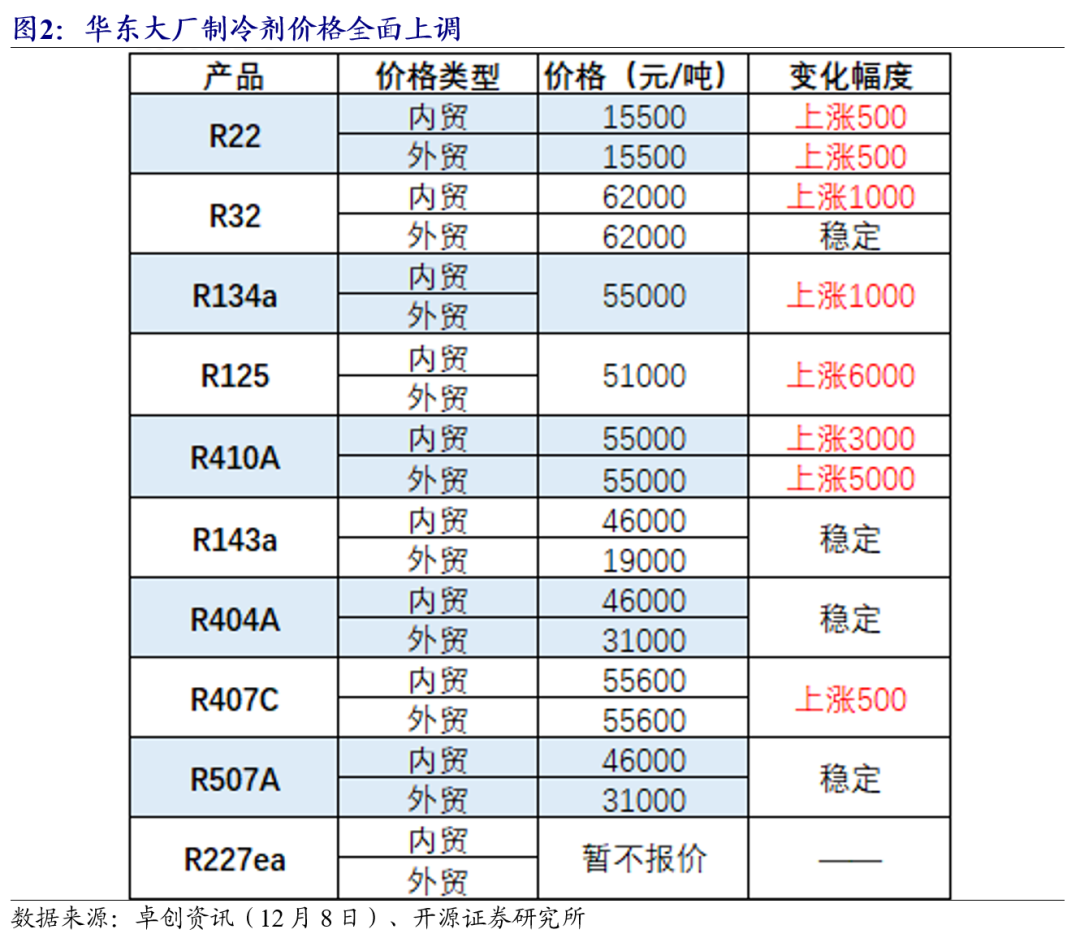

2026年制冷剂配额下发,行情延续。R32、R134a、R125、R143a、R227ea等2026年配额与2025年下发配额变化有限,相比2025年调整后配额有所收缩。整体来看,各家对10%→30%切换比例的变化非常克制、有序。据卓创资讯数据,12月8日,华东大厂R32、R125、R410A、R134a制冷剂内外销价格全面调涨,为新一年行情打下良好基础。我们认为,在制冷剂“中国供全球→中国控全球”、“下游长期稳健增长且刚需”、“替代品遥遥无期”、“上下游全产业链反内卷”的大背景下,趋势或仍将延续,当下板块具备估值低、空间大、确定性强等多重属性,未来可期。

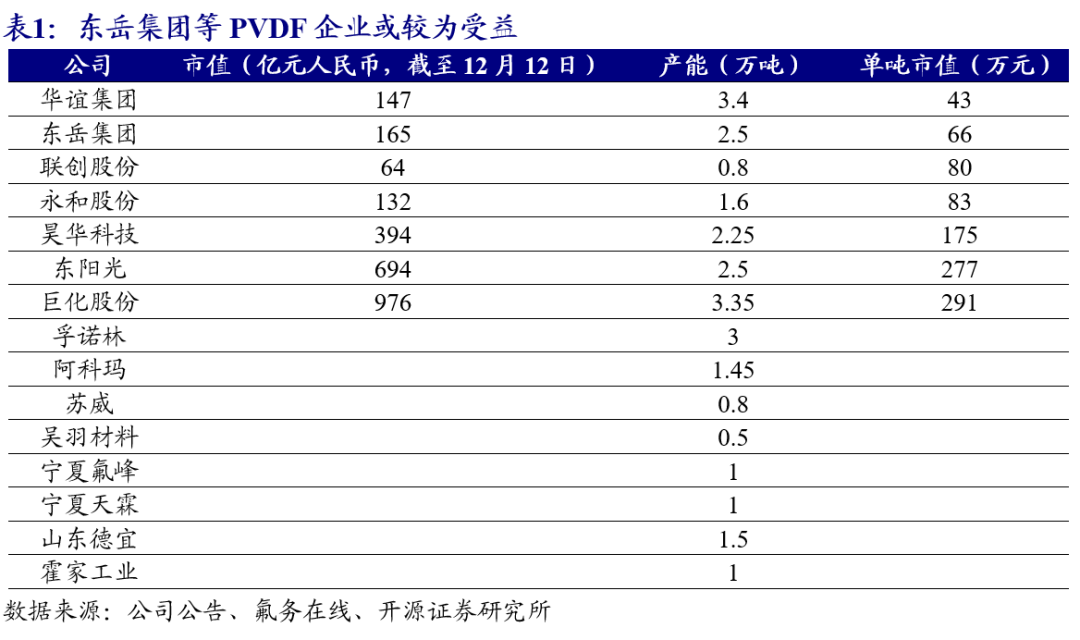

PVDF头部企业停产,行情有望迎来催化。华谊集团孙公司万豪公司(主要生产F152a,F142b,FKM和PVDF等)停产。据公司公告,公司涂料级PVDF国内市场占有率超过65%,并在锂电级PVDF领域成为全球主要生产商之一。据氟务在线资讯,此次停产对市场影响较为显著的产品主要为PVDF,当前已有多家企业上调报价,最高报价已达5.6万元/吨,实际成交仍有待验证。

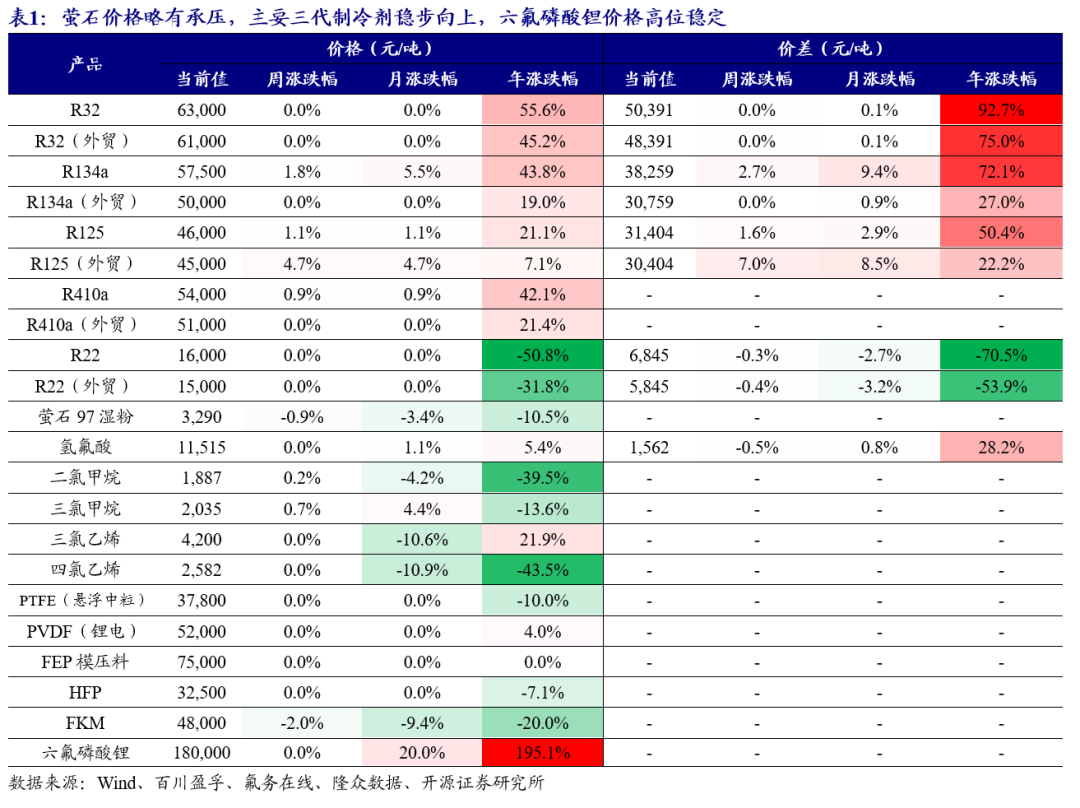

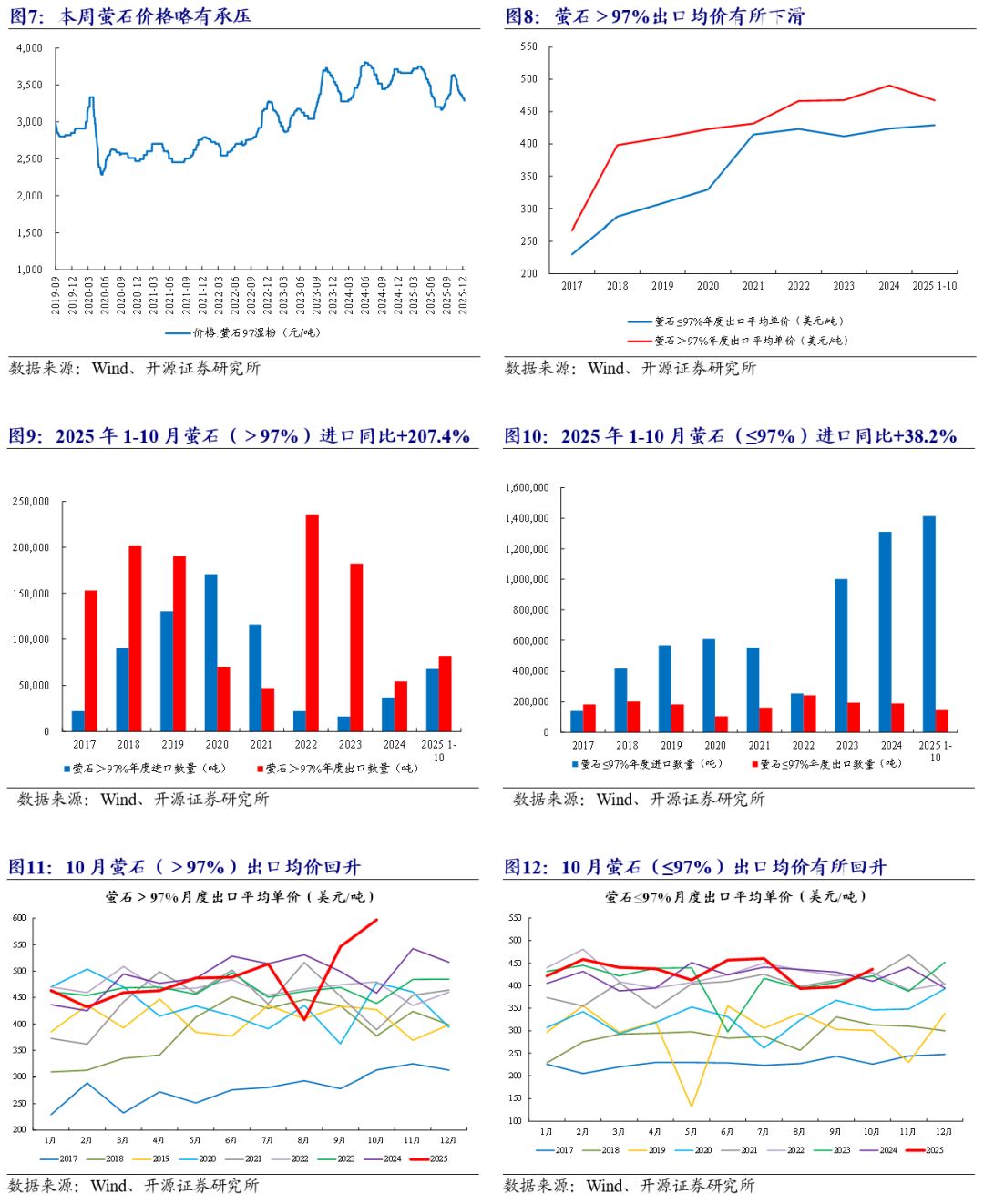

萤石:据百川盈孚,截至12月12日,萤石97湿粉市场均价3,290元/吨,较上周下跌0.87%;12月均价(截至12月12日)3,312元/吨,同比下跌9.83%;2025年(截至12月12日)均价3,482元/吨,较2024年均价下跌1.78%。

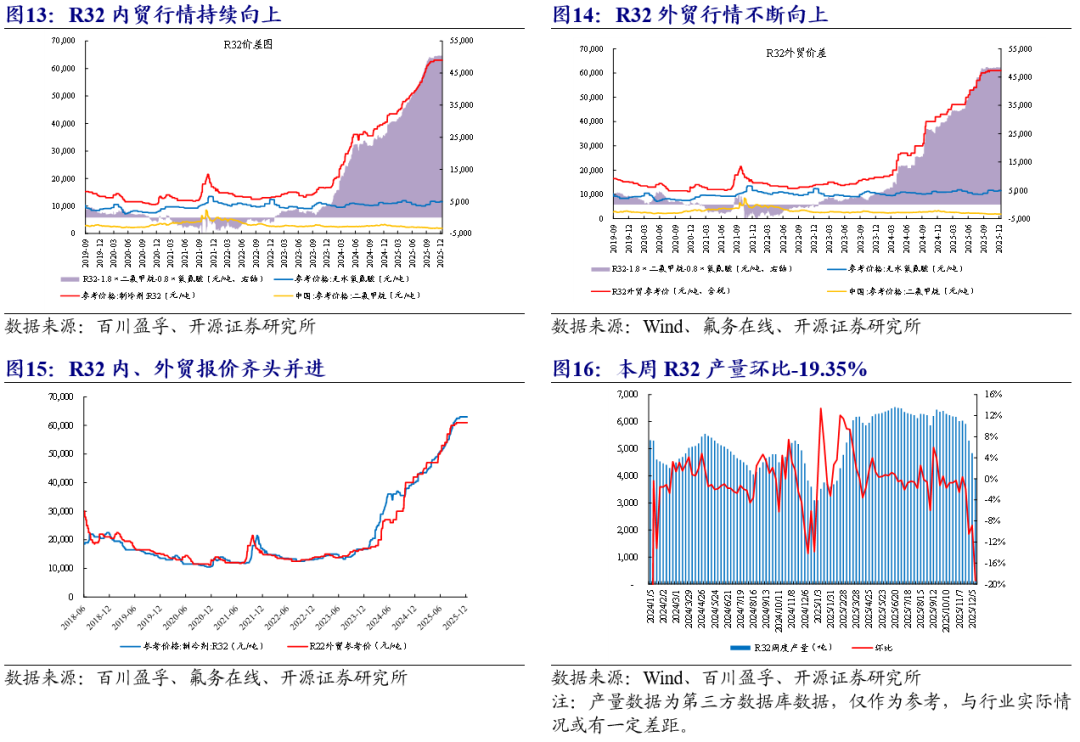

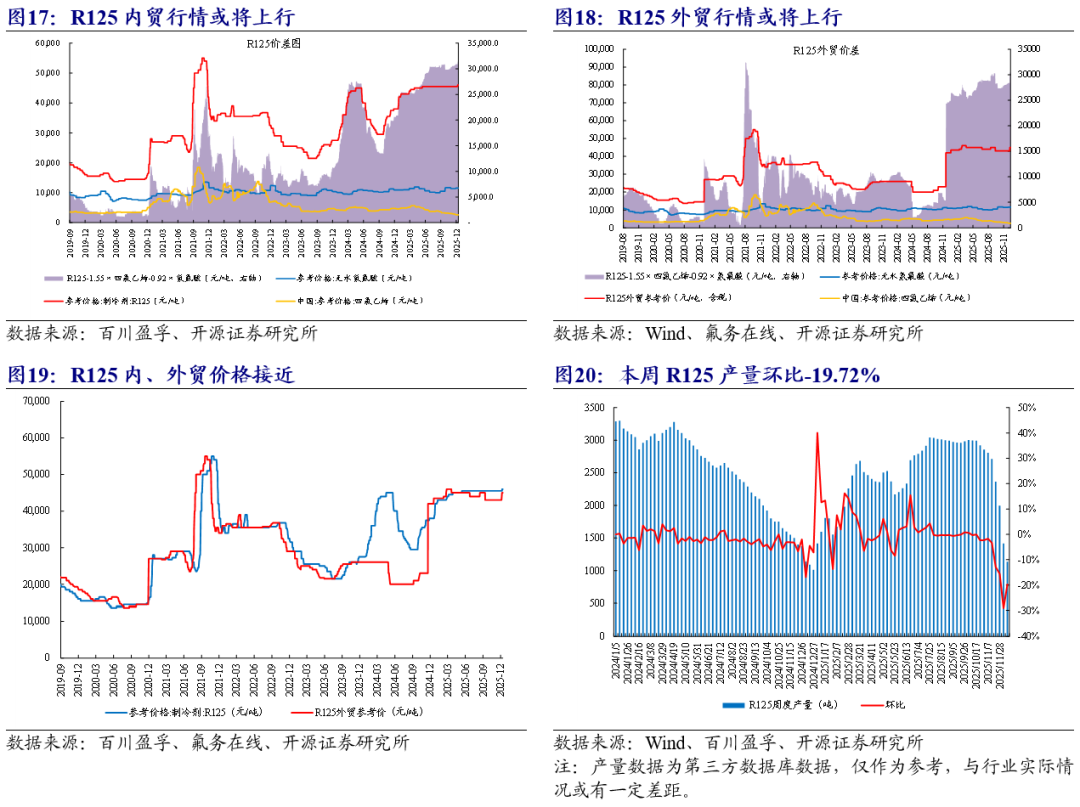

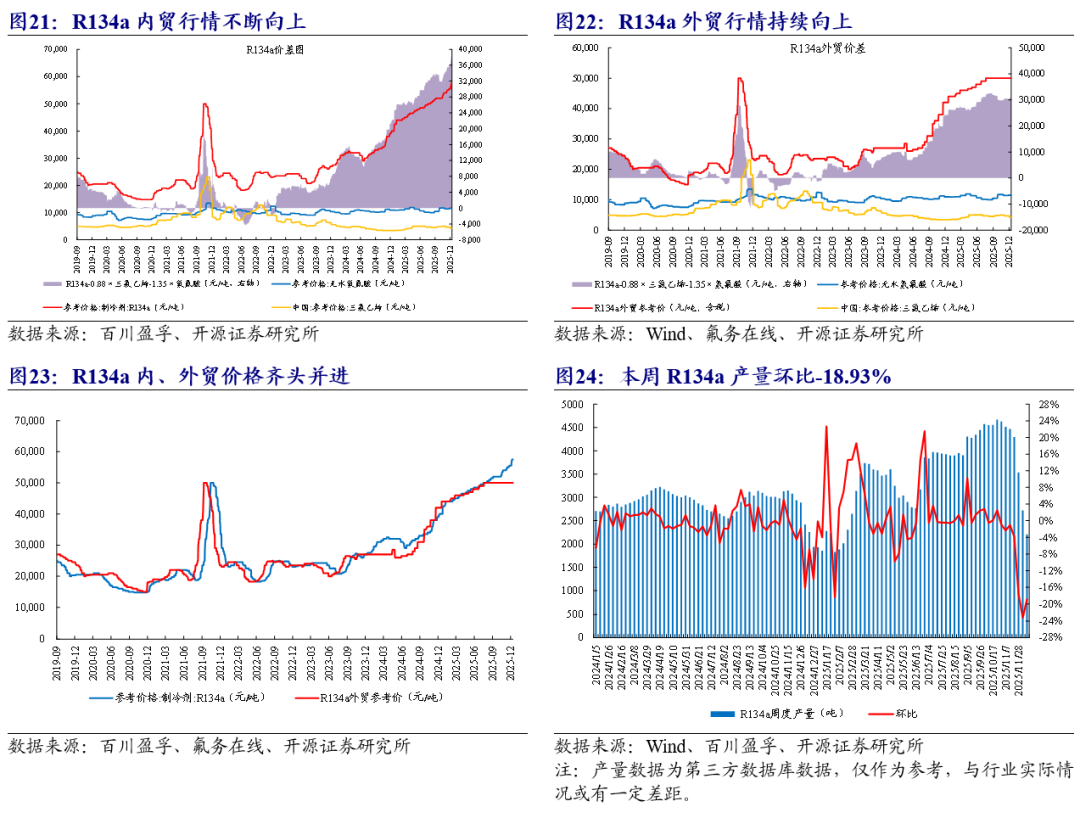

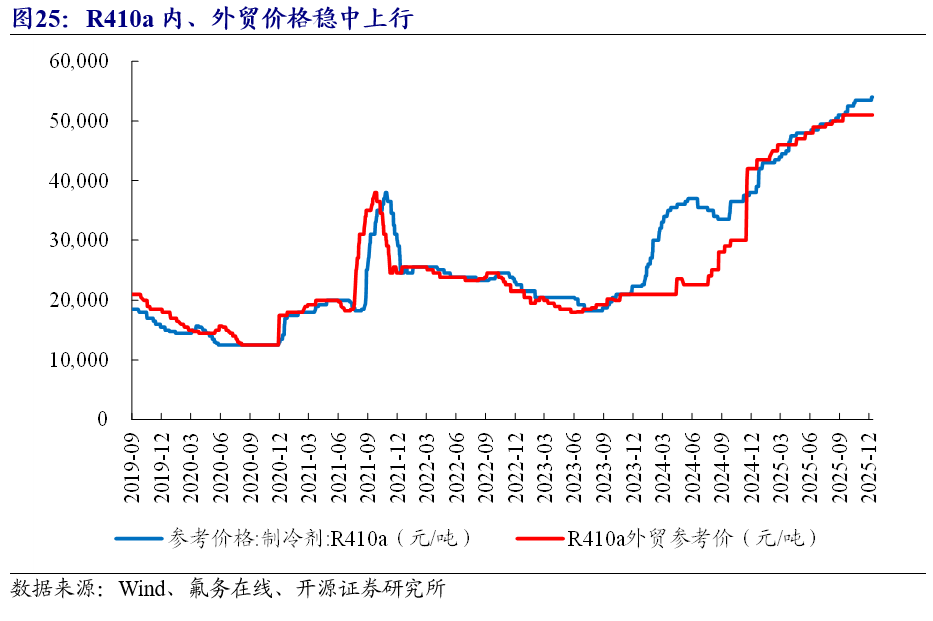

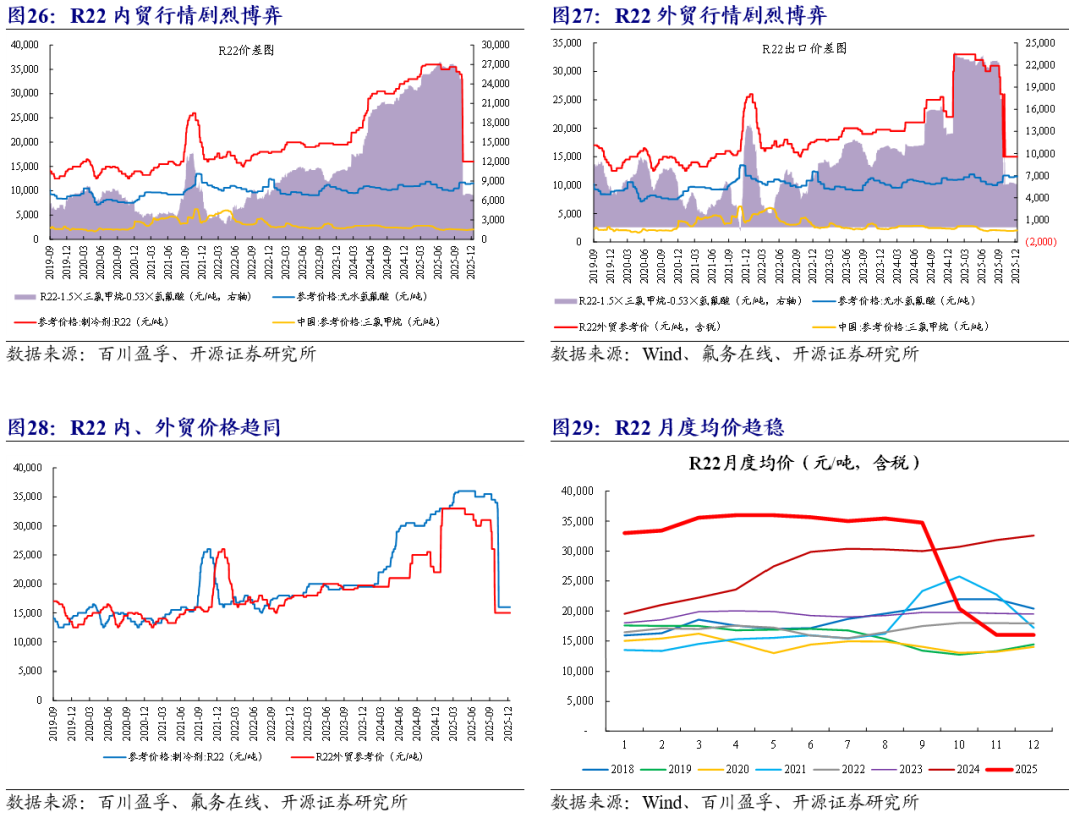

制冷剂:截至12月12日,(1)R32价格、价差分别63,000、50,391元/吨,较上周分别持平、-0.01%;(2)R125价格、价差分别46,000、31,404元/吨,较上周分别 1.10%、 1.62%;(3)R134a价格、价差分别57,500、38,259元/吨,较上周分别 1.77%、 2.68%;(4)R410a价格54,000元/吨,较上周 0.93%;(5)R22价格、价差分别16,000、6,845元/吨,较上周分别持平、-0.33%。其中外贸市场,(1)R32外贸61,000元/吨,较上周持平;(2)R125外贸45,000元/吨,较上周 4.65%;(3)R134a外贸50,000元/吨,较上周持平;(4)R410a外贸51,000元/吨,较上周持平。受益标的

01

氟化工行业周行情与观点:2026年制冷剂配额下发,行情保持趋势向上;PVDF头部企业停产,有望助推反转行情

涂料级PVDF龙头企业停产,或对价格有一定影响。据华谊集团公告,公司下属控股子公司上海华谊三爱富新材料有限公司下属内蒙古三爱富万豪氟化工有限公司(以下简称“万豪公司”)收到丰镇市人民政府下发的《关于对内蒙古三爱富万豪氟化工有限公司全厂区进行停产治理的通知》。万豪公司主要生产F152a,F142b,FKM和PVDF等产品。本次停产预计将对万豪公司近期产量产生一定影响,公司将积极协调其他生产基地生产负荷,将影响降至最低。万豪公司2025年1-9月份营业收入7.79亿元,净利润-4124.23万元,营业收入占公司营业收入的2.16%(前述数据未经审计)。本次停产对公司2025年度经营数据不构成重大影响,具体影响以经审计的财务报告为准。又据公司发布的三爱富资产评估报告,公司涂料级PVDF国内市场占有率超过65%,并在锂电级PVDF领域与国际厂商(如Arkema、Solvay等)竞争,成为全球主要生产商之一。

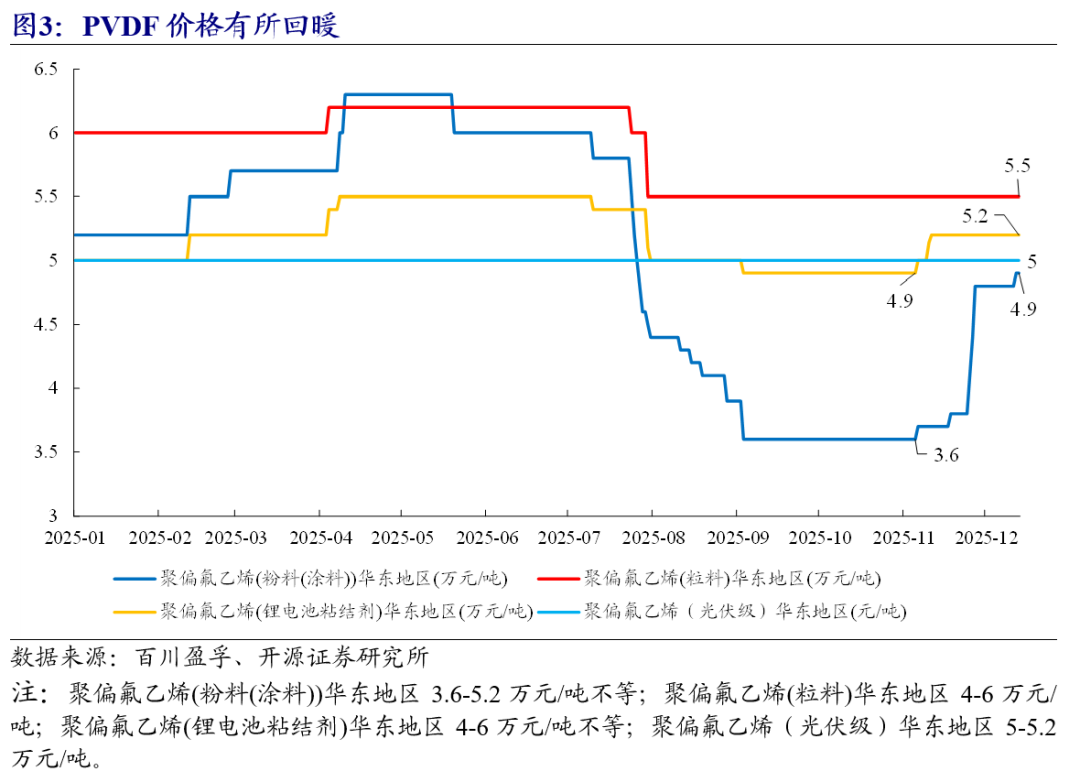

据氟务在线资讯,内蒙古三爱富万豪氟化工有限公司拥有F152a产能4万吨、F142b产能2万吨、FKM产能0.53万吨、PVDF产能1.8万吨。此次停产对市场影响较为显著的产品主要为PVDF,短期内或将导致市场供应收缩,或对市场带来一定提振。此前因PVDF生产企业长期亏损,企业自救将报价推高1万元/吨至5.0万元/吨,实际成交多维持在4.6万元/吨左右。本次行业头部企业停产,或为市场带来利好支撑,有望推动行业回暖。当前已有多家企业上调报价,最高报价已达5.6万元/吨,实际成交仍有待验证。

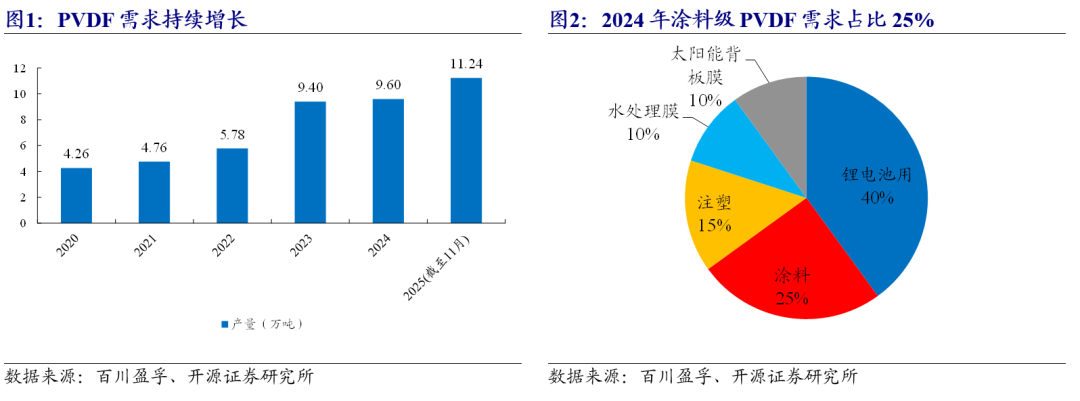

又据百川盈孚数据,我国PVDF需求持续增长,截至2024年涂料级PVDF需求占比达25%。当前涂料PVDF价格已从3.6万元/吨反弹至4.9万元/吨,锂电级PVDF从4.9万元/吨反弹至5.2万元/吨。我们认为,头部企业停产或将继续助推PVDF价格的上涨,空间或较为可观。

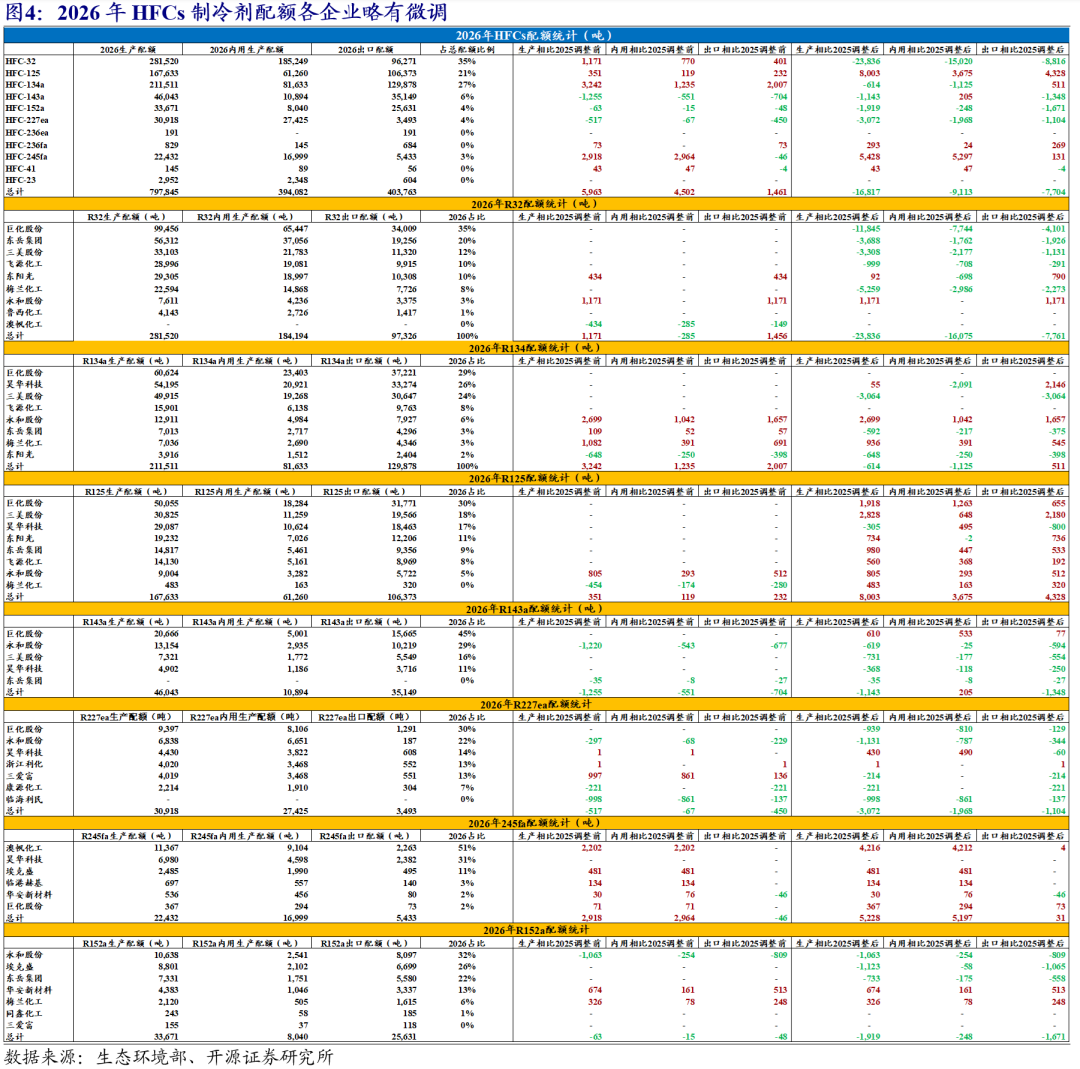

生态环境部发布2026年制冷剂配额方案,整体与2025年初变化不大。R32:2026下发配额相比2025年初 1171吨,相比2025调整后-23836吨;R134a:2026下发配额相比2025年初 3242吨,相比2025调整后-614吨;R125:2026下发配额相比2025年初 351吨,相比2025调整后 8003吨;R143a:2026下发配额相比2025年初-1255吨,相比2025调整后-1143吨;R227ea:2026下发配额相比2025年初-517吨,相比2025调整后-3072吨。整体来看,各家对10%→30%切换比例的变化并没有太多动作,非常克制、有序。

据卓创资讯数据,12月8日,华东大厂制冷剂价格全面调涨,R32内外销同价:6.2万/吨(内贸 1000元/吨,外贸稳定);R125内外销同价:5.1万/吨( 6000元/吨);R410A内外销同价:5.5万/吨(内贸 3000、外贸 5000元/吨);R134a内外销同价5.5万/吨( 1000元/吨)。我们认为,在制冷剂“中国供全球→中国控全球”、“下游长期稳健增长且刚需”、“替代品遥遥无期”、“上下游全产业链反内卷”的大背景下,趋势或仍将延续,当下板块具备估值低、空间大、确定性强等多重属性,未来可期。

萤石:本周(12月8日-12月12日,下同)萤石价格承压运行。据百川盈孚数据,截至12月12日,萤石97湿粉市场均价3,290元/吨,较上周同期下跌0.87%;12月均价(截至12月12日)3,312元/吨,同比下跌9.83%;2025年(截至12月12日)均价3,482元/吨,较2024年均价下跌1.78%。

又据氟务在线跟踪,近期萤石粉市场表现清淡,供需双弱,价格陷入底部盘整,但已显现成本支撑下的筑底信号与结构性博弈。萤石粉市场受制于矿山及选厂高位库存与下游疲软需求,价格已逼近企业成本红线,导致厂家继续降价意愿低迷,供应端形成阶段性底部支撑,却也抑制了市场活跃度。价格方面,华东地区97%萤石粉送到价参考3200-3250元/吨,华北及山东地区参考3150-3250元/吨送到。需求端表现平稳但乏力,下游氟化氢及氟化铝等主要应用行业维持刚需采购,整体库容和能力有限,入市心态谨慎,多以消化现有库存或按需补货为主,未能对市场形成有效拉动。不过临近年底,制冷剂企业生产配额部分消耗殆尽,个别大厂富裕配额浪费为主;叠加年底前生产活动趋缓及“买涨不买跌”的心态,阶段性补货规模有所收缩,对氟化氢的采购以刚需为主。短期来看,当前萤石粉市场正处于供需博弈的关键阶段,价格在成本线附近获得支撑,但需求疲软压制了反弹动力,市场短期内大概率维持低位盘整格局。氟化氢市场则在成本线与需求线的双重夹击下,维持高位弱稳运行。

制冷剂:截至12月12日,(1)R32价格、价差分别为63,000、50,391元/吨,较上周分别持平、-0.01%;(2)R125价格、价差分别为46,000、31,404元/吨,较上周分别 1.10%、 1.62%;(3)R134a价格、价差分别为57,500、38,259元/吨,较上周分别 1.77%、 2.68%;(4)R410a价格为54,000元/吨,较上周 0.93%;(5)R22价格、价差分别为16,000、6,845元/吨,较上周分别持平、-0.33%。

其中外贸市场,(1)R32外贸参考价格为61,000元/吨,较上周持平;(2)R125外贸参考价格为45,000元/吨,较上周 4.65%;(3)R134a外贸参考价格为50,000元/吨,较上周持平;(4)R410a外贸参考价格为51,000元/吨,较上周持平;(5)R22外贸参考价格为15,000元/吨,较上周持平。

又据氟务在线跟踪,制冷剂市场在2026年配额方案落地的背景下,生产企业报盘普遍上扬,经销商跟随企业逐步向下提价传导,前期低迷情绪有所好转,尽管下游多以观望消化刚需为主,但配额制度为市场提供了清晰的长期供应框架,支撑看涨预期。分品种看,当前冷门品种R125领涨显著,部分中小厂商配额用尽停产,主流企业控货提价,当前市场报盘已拉升至51000元/吨附近,实际成交有望陆续落实提价,R404、R507等冷冻品类价格受此影响询盘增加,流通市场报盘提升,R134a受2026年车企长协订单支撑,价格突破60000元/吨,部分订单听闻至63000元/吨,渠道库存偏低,预计在稳定配额与需求支撑下保持高位韧性。R32因空调排产调整流通走弱,企业报盘小幅上调,瞄准一季度长协定价预计小幅上调,随着需求回暖及配额总体平稳,报价有望逐步上行。二代制冷剂R22则呈现“有价无货”状态,企业报盘稳定在15500元/吨左右,实际成交高于报价。整体来看,2026年配额方案确认三代制冷剂供应回归2025年初基准水平,并赋予企业一定品种间调配灵活度,形成“供应可控”的稳定环境。随着后续需求逐步回升,当前低库存状态有望推动成交落实与价格稳步上行,企业呵护市场信心较强。

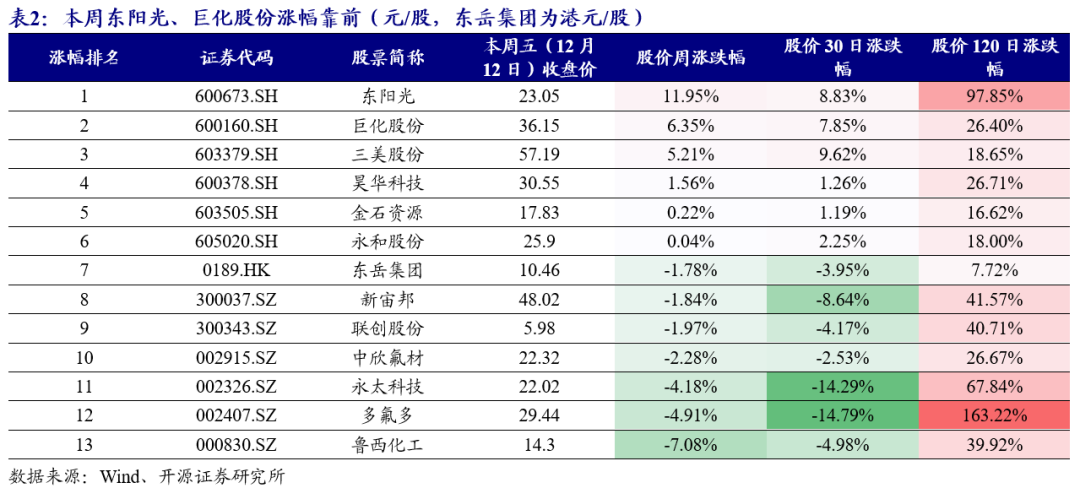

我们认为,氟化工产业链已进入长景气周期,从资源端的萤石,到碳中和最为彻底的行业之一制冷剂,以及受益于需求迸发的高端氟材料、含氟精细化学品等氟化工各个环节均具有较大发展潜力,国内企业将乘产业东风赶超国际先进,全产业链未来可期,建议长期重点关注。推荐标的:金石资源(萤石)、巨化股份(制冷剂、氟树脂)、三美股份(制冷剂)、昊华科技(制冷剂、氟树脂、氟精细)等。其他受益标的:东阳光(制冷剂、氟树脂、氟化液)、永和股份(萤石、制冷剂、氟树脂)、东岳集团(制冷剂、氟树脂)、新宙邦(氟化液、氟精细)等。

02

萤石:行情略有承压

本周(12月8日-12月12日)萤石价格略有承压。据百川盈孚数据,截至12月12日,萤石97湿粉市场均价3,290元/吨,较上周同期下跌0.87%;12月均价(截至12月12日)3,312元/吨,同比下跌9.83%;2025年(截至12月12日)均价3,482元/吨,较2024年均价下跌1.78%。

据百川盈孚资讯,本周(12月8日-12月12日)萤石市场走势整体小幅下行,区域市场走势存在一定差异,市场心态仍有分化,近期北方地区部分成交延续走弱姿态,价格波动幅度有限,南方地区成交价格整体偏稳,个别订单呈现小幅回调,局部存一定挺价心态。当前市场交易多集中于执行前期订单,供应端在价格持续承压下,惜售观望心态进一步强化,生产企业进一步让利意愿所剩无几,整体出货意愿偏弱,因此本周萤石市场交投活跃度持续偏低,贸易层面囤货操作略有增加,但仍缺乏规模性订单支撑。

又据氟务在线跟踪,近期萤石粉市场表现清淡,供需双弱,价格陷入底部盘整,但已显现成本支撑下的筑底信号与结构性博弈。萤石粉市场受制于矿山及选厂高位库存与下游疲软需求,价格已逼近企业成本红线,导致厂家继续降价意愿低迷,供应端形成阶段性底部支撑,却也抑制了市场活跃度。价格方面,华东地区97%萤石粉送到价参考3200-3250元/吨,华北及山东地区参考3150-3250元/吨送到。需求端表现平稳但乏力,下游氟化氢及氟化铝等主要应用行业维持刚需采购,整体库容和能力有限,入市心态谨慎,多以消化现有库存或按需补货为主,未能对市场形成有效拉动。不过临近年底,制冷剂企业生产配额部分消耗殆尽,个别大厂富裕配额浪费为主;叠加年底前生产活动趋缓及“买涨不买跌”的心态,阶段性补货规模有所收缩,对氟化氢的采购以刚需为主。短期来看,当前萤石粉市场正处于供需博弈的关键阶段,价格在成本线附近获得支撑,但需求疲软压制了反弹动力,市场短期内大概率维持低位盘整格局。氟化氢市场则在成本线与需求线的双重夹击下,维持高位弱稳运行。

我们认为,萤石行业环保、安全检查等趋严或将成长期趋势,落后中小产能或将不断出清。从长期来看,含氟新材料等萤石下游需求的不断积累以及行业成本的不断提高,萤石价格中枢将不断上行,萤石行业长期投资价值凸显。

03

本周(12月8日-12月12日)主流三代制冷剂行情稳中上行。截至12月12日,(1)R32价格、价差分别为63,000、50,391元/吨,较上周分别持平、-0.01%;较11月分别持平、 0.10%;较2024年分别 55.56%、 92.74%。(2)R125价格、价差分别为46,000、31,404元/吨,较上周分别 1.10%、 1.62%;较11月分别 1.10%、 2.86%;较2024年分别 21.05%、 50.44%。(3)R134a价格、价差分别为57,500、38,259元/吨,较上周分别 1.77%、 2.68%;较11月分别 5.50%、 9.35%;较2024年分别 43.75%、 72.14%。(4)R410a价格为54,000元/吨,较上周 0.93%;较11月 0.93%;较2024年 42.11%。(5)R22价格、价差分别为16,000、6,845元/吨,较上周分别持平、-0.33%;较11月分别持平、-2.75%;较2024年分别

-50.77%、-70.47%。

其中外贸市场,(1)R32外贸参考价格为61,000元/吨,较上周持平;较11月持平;较2024年 45.24%。(2)R125外贸参考价格为45,000元/吨,较上周 4.65%;较11月 4.65%;较2024年 7.14%。(3)R134a外贸参考价格为50,000元/吨,较上周持平;较11月持平;较2024年 19.05%。(4)R410a外贸参考价格为51,000元/吨,较上周持平;较12月持平;较2024年 21.43%。(5)R22外贸参考价格为15,000元/吨,较上周持平;较11月持平;较2024年-31.82%。

又据氟务在线跟踪,制冷剂市场在2026年配额方案落地的背景下,生产企业报盘普遍上扬,经销商跟随企业逐步向下提价传导,前期低迷情绪有所好转,尽管下游多以观望消化刚需为主,但配额制度为市场提供了清晰的长期供应框架,支撑看涨预期。分品种看,当前冷门品种R125领涨显著,部分中小厂商配额用尽停产,主流企业控货提价,当前市场报盘已拉升至51000元/吨附近,实际成交有望陆续落实提价,R404、R507等冷冻品类价格受此影响询盘增加,流通市场报盘提升,R134a受2026年车企长协订单支撑,价格突破60000元/吨,部分订单听闻至63000元/吨,渠道库存偏低,预计在稳定配额与需求支撑下保持高位韧性。R32因空调排产调整流通走弱,企业报盘小幅上调,瞄准一季度长协定价预计小幅上调,随着需求回暖及配额总体平稳,报价有望逐步上行。二代制冷剂R22则呈现“有价无货”状态,企业报盘稳定在15500元/吨左右,实际成交高于报价。整体来看,2026年配额方案确认三代制冷剂供应回归2025年初基准水平,并赋予企业一定品种间调配灵活度,形成“供应可控”的稳定环境。随着后续需求逐步回升,当前低库存状态有望推动成交落实与价格稳步上行,企业呵护市场信心较强。

我们认为,随着碳达峰、碳中和战略的持续推进,各类非二氧化碳温室气体的管控中,HFCs政策预期最为明朗、路径最为清晰。二代制冷剂R22即将大规模削减,HFCs有望受益于国家政策实现渗透率快速提升。我们认为,2024配额首年仅是行情起始之年,2025开年的良好开端再次证明行业景气远未结束,HFCs制冷剂平均成交价格或将保持长期上行态势。

本周(12月8日-12月12日)R32上行趋势不变。据百川盈孚数据,截至12月12日,R32市场均价63,000元/吨,较上周同期持平;价差为50,391元/吨,较上周同期-0.01%;12月均价(截至12月12日)为63,000元/吨,环比 59.21%;2025年(截至12月12日)均价为53,660元/吨,较2024年均价 63.10%。本周R32产量为3,896吨,环比-19.35%。

其中R32外贸市场,截至12月12日,R32外贸参考价格61,000元/吨,较上周同期持平;价差为48,391元/吨,较上周同期-0.01%;12月外贸参考均价(截至12月12日)为61,000元/吨,环比 49.30%;2025年(截至12月12日)外贸参考价格为53,423元/吨,较2024年 83.85%。

据百川盈孚资讯,本周(12月8日-12月12日)国内制冷剂R32市场坚挺运行,企业报盘延续高位,行业长景气周期延续,价格仍将维持高位整理态势。近日生态环境部受理了65家企业提交的2026年度氢氟碳化物生产、进口配额申请并予以公示,其中2026年HFC-32配额增加1171吨,较2025年度生产配额微增,调整幅度较为有限,目前来看R32市场看涨预期有望持续。周内R32市场行情暂无较大波动,企业稳定执行长协订单,贸易市场刚需采买为主。供应方面,伴随配额管控政策的实施,对R32市场供给端形成严格约束,企业生产弹性大幅降低。同时行业年度生产配额剩余量已进入加速消耗阶段,R32市场整体供应放量进一步收紧。综合来看,制冷剂R32市场利好提振作用显著,短期内价格走势易涨难跌,大概率仍维持在较高水平。当前主流企业出厂参考报价在62000-63000元/吨,实单成交存在差异。

本周(12月8日-12月12日)R125行情向好趋势不变。据百川盈孚数据,截至12月12日,R125市场均价46,000元/吨,较上周同期 1.10%;价差为31,404元/吨,较上周同期 1.62%;12月均价(截至12月12日)为45,667元/吨,环比 22.56%;2025年(截至12月12日)均价为44,961元/吨,较2024年均价 22.08%。本周R125产量为1,136吨,环比-19.72%。

其中R125外贸市场,截至12月12日,R125外贸参考价格45,000元/吨,较上周同期 4.65%;价差为30,404元/吨,较上周同期 7.04%;12月外贸参考均价(截至12月12日)为44,000元/吨,环比 41.28%;2025年(截至12月12日)外贸参考价格为44,227元/吨,较2024年 76.22%。

据百川盈孚资讯,本周(12月8日-12月12日)国内制冷剂R125市场相对稳定,企业报盘价格上扬。供应端方面,受配额余量持续收紧影响,市场现货供应整体偏紧,流通货源有限。需求端则呈现分化态势:单质需求表现较为清淡,而混配需求仍有一定支撑。在此背景下,生产企业普遍采取控量保价策略,以维持市场价格的稳定。综合来看,制冷剂R125市场延续平稳格局,目前R125资源仍以混配自用为主,在供应端配额持续收紧与企业协同挺价策略的双重支撑下,预计R125价格仍将延续高位整理态势。当前主流企业出厂参考报价在46000-51000元/吨,实单成交存在差异。

本周(12月8日-12月12日)R134a向上趋势不变。据百川盈孚数据,截至12月12日,R134a市场均价57,500元/吨,较上周同期 1.77%;价差为38,259元/吨,较上周同期 2.68%;12月均价(截至12月12日)为56,500元/吨,环比 49.34%;2025年(截至12月12日)均价为49,494元/吨,较2024年均价 50.36%。本周R134a产量为2,205吨,环比-18.93%。

其中R134a外贸市场,截至12月12日,R134a外贸参考价格50,000元/吨,较上周同期持平;价差为30,759元/吨,较上周同期持平;12月外贸参考均价(截至12月12日)为50,000元/吨,环比 25.90%;2025年(截至12月12日)外贸参考价格为48,046元/吨,较2024年 56.07%。

据百川盈孚资讯,本周(12月8日-12月12日)国内制冷剂R134a市场近期保持稳步上行趋势,受年内生产配额余量见底影响,市场供应呈现收紧态势,目前厂家多以保障长协客户订单为主,市场流通货源有限,供需维持紧平衡格局,市场惜售挺价心态明显。综合来看,R134a市场供需仍处于紧平衡格局,头部企业通过控制供应节奏和挺价策略来维系市场,预计短期R134a走势仍将延续稳中偏强态势,尽管下游虽对高价接受程度有限,但市场整体走势表现较为乐观。当前主流企业出厂参考报价在55000-60000元/吨,实单成交存在差异。

本周(12月8日-12月12日)R410a市场趋势向好。据百川盈孚数据,截至12月12日,R410a市场均价54,000元/吨,较上周同期 0.93%;12月均价(截至12月12日)为53,700元/吨,环比 43.66%;2025年(截至12月12日)均价为48,887元/吨,较2024年均价 41.11%。

其中R410a外贸市场,截至12月12日,R410a外贸参考价格51,000元/吨,较上周同期持平;12月均价(截至12月12日)为51,000元/吨,环比 43.18%;2025年(截至12月12日)均价为48,345元/吨,较2024年均价 83.33%。

据百川盈孚资讯,本周(12月8日-12月12日)国内制冷剂R410a市场平稳运行,价格延续高位整理,波动幅度有限但支撑依旧稳固。受供需关系及政策等多因素影响,当前R40a价格整体维持高位,主流生产企业延续提价策略,内外贸最新报价同步上涨,行业看涨预期依然强烈。伴随年度配额余量即将消耗殆尽,混配单质供给逐步收紧,企业执行长约订单为主,然贸易市场走货一般,下游多维持刚需采买,针对高价货源补库心态谨慎,叠加年末资金回笼需求,一定程度上加剧了业者观望态度。综合来看,R410a市场供需紧平衡格局支撑价格高位稳定,生产企业挺价意愿强烈,贸易市场等待进一步回暖。当前主流企业出厂参考报价在55000-56000元/吨,实单成交存在差异。

本周(12月8日-12月12日)R22剧烈博弈或趋尾声。据百川盈孚数据,截至12月12日,R22市场均价16,000元/吨,较上周同期持平;价差为6,845元/吨,较上周同期-0.33%;12月均价(截至12月12日)为16,000元/吨,环比-49.74%;2025年(截至12月12日)均价为30,605元/吨,较2024年均价 11.45%。

其中R22外贸市场,截至12月12日,R22外贸参考价格15,000元/吨,较上周同期持平;价差为5,845元/吨,较上周同期-0.38%;12月外贸参考均价(截至12月12日)为15,000元/吨,环比-35.78%;2025年(截至12月12日)外贸参考价格为27,220元/吨,较2024年 24.18%。

据百川盈孚资讯,本周(12月8日-12月12日)国内制冷剂R22市场仍以偏弱运行为主,价格低位虽刺激部分下游企业补库,出货节奏有所改善,但卖方“以价换量”策略对价格的实质性支撑有限,受终端需求疲软影响,市场压力犹存。综合来看,制冷剂R22市场弱势震荡,短期难见转向,下游对后市缺乏信心,市场无实质性利好驱动,业者普遍谨慎观望,经销商多以刚需采购为主,导致市场整体缺乏上行动力,预计短期内,价格将继续于低位区间震荡运行。当前主流出厂含税参考价格16000-18000元/吨,实单成交存在差异。

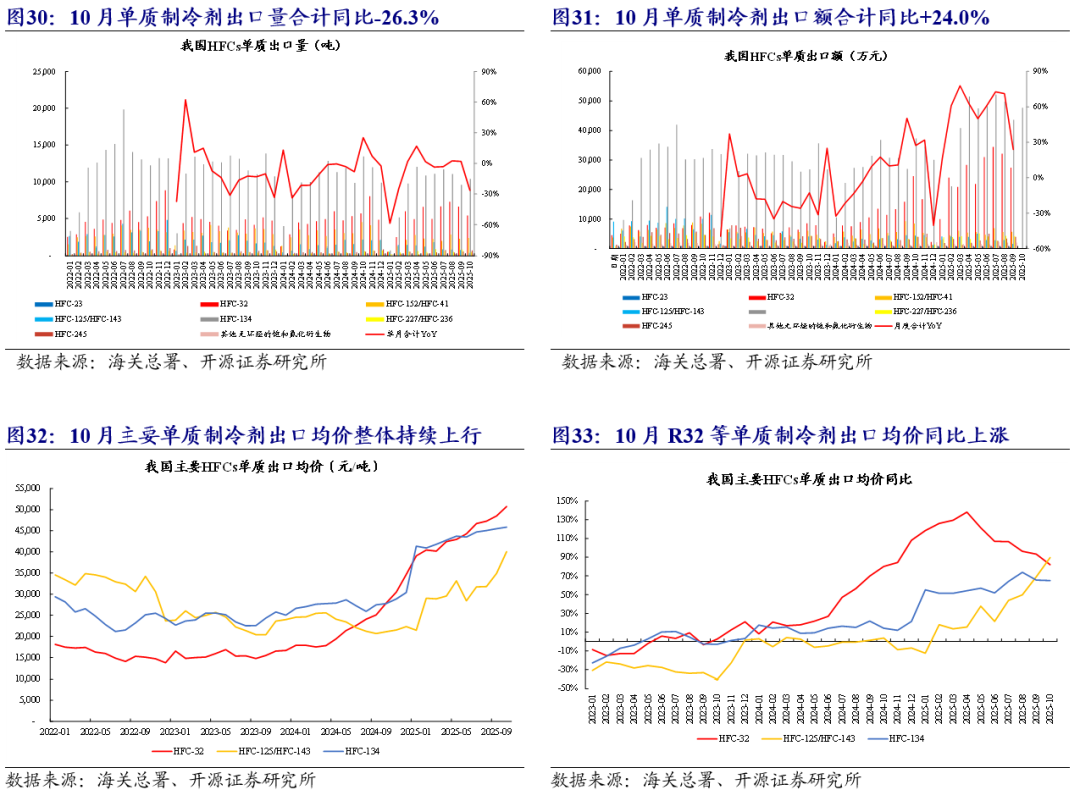

据海关总署数据,2025年1-10月我国HFCs单质制冷剂总出口量约为18.88万吨,同比-6.0%;出口总额约为80.46亿元,同比 51.7%。其中R32、R125/R143、R134出口量分别为51,479、10,711、92,392吨,分别同比 16.6%、-20.2%、-10.0%;出口均价分别为45,166、30,368、43,903元/吨,分别同比 107%、 33%、 60%。

10月单月,我国HFCs单质制冷剂总出口量约为2.01万吨,同比-26.3%;出口总额约为9.31亿元,同比 24.0%。其中R32、R125/R143、R134出口量分别为5,404、397、10,400吨,分别同比-5.1%、-81.5%、-22.6%;出口均价分别为50,737、40,031、45,854元/吨,分别同比 82%、 90%、 65%。

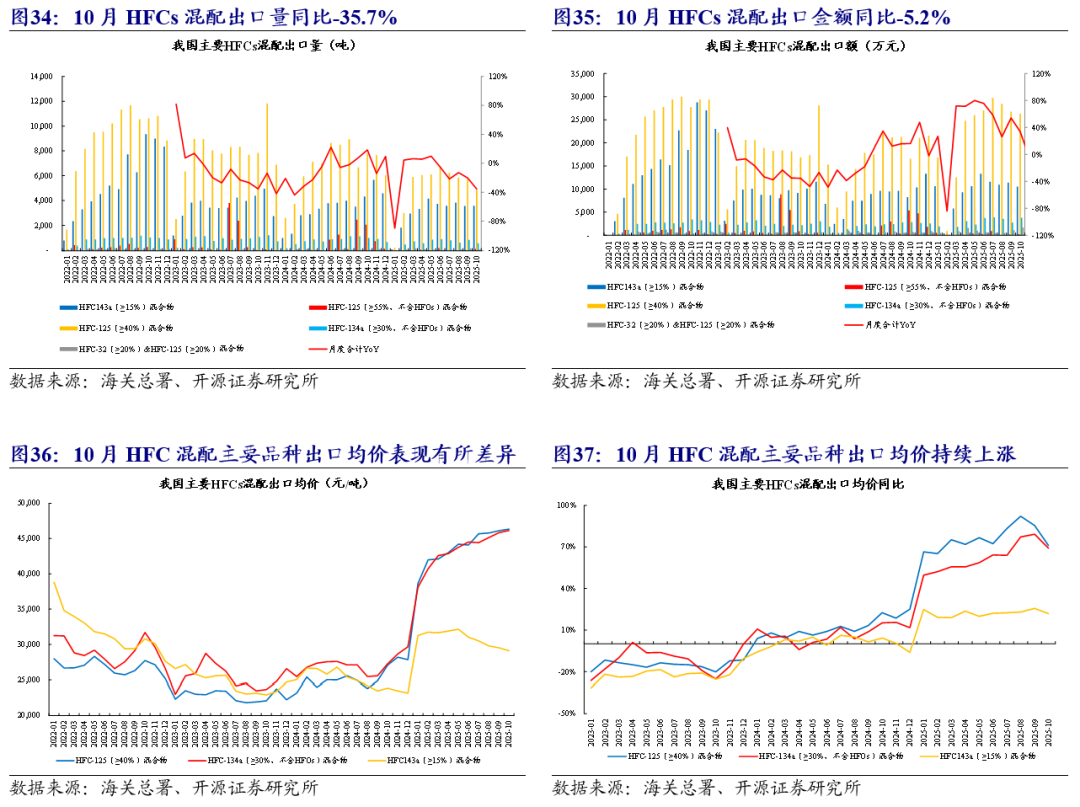

据海关总署数据,2025年1-10月我国HFCs混配制冷剂总出口量约为10.46万吨,同比-13.1%;出口总额约为46.83亿元,同比 42.6%。其中HFC143a(≥15%)混合物、HFC-125(≥40%)混合物、HFC-134a(≥30%,不含HFOs)混合物、其他混合物出口量分别为30,648、50,632、6,258、15,305吨,分别同比-0.4%、-24.3%、-21.3%、 119.4%;出口均价分别为30,771、44,425、44,107、71,686元/吨,分别同比 5%、 57%、 45%、 2%。

10月单月,我国HFCs混配制冷剂总出口量约为1.06万吨,同比-35.7%;出口总额约为4.64亿元,同比-5.2%。其中HFC143a(≥15%)混合物、HFC-125(≥40%)混合物、HFC-134a(≥30%,不含HFOs)混合物、其他混合物出口量分别为3,580、4,827、560、1,338吨,分别同比-17.4%、-38.0%、-42.7%、 11.5%;出口均价分别为29,120、46,343、46,143、69,379元/吨,分别同比 22%、 71%、 69%、-13%。

04

含氟材料行情跟踪:含氟材料市场整体稳定

05

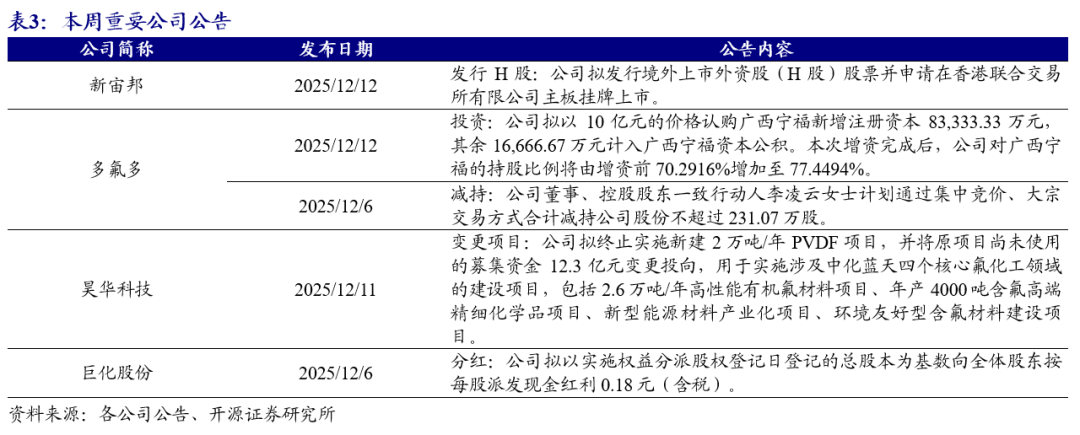

【并购】东阳光并购大图热控,加码AI算力液冷核心布局。据氟务在线公众号,12月5日,广东东阳光科技控股股份有限公司(以下简称“东阳光”)宣布,旗下专注液冷业务的子公司浙江东阳光液冷科技有限公司已与苏州大图热控科技有限公司(以下简称“大图热控”)实际控制人完成并购框架协议签约。大图热控是行业内高功率芯片液冷技术领导者,通过本次并购,东阳光在液冷技术与高性能散热领域的战略布局迈入关键阶段,将进一步提升其在数据中心与AI服务器散热领域的核心竞争力。苏州大图热控科技有限公司,致力于CPU、GPU、AISC、IGBT等高功率芯片液冷板的设计和生产。公司创始人为清华热能系博士毕业,曾任职于台湾散热企业AVC,具有三十年散热经验。公司核心团队长期深耕电子散热领域,在仿生流道、微通道结构设计等关键技术方向具备深度积累。大图热控已累计向100余家客户提供液冷板样品及定制化开发服务,产品性能已通过国际一线服务器厂商测试并进入审厂阶段,在行业内具备良好的口碑。公司现具备约40万片/年的液冷板设计与生产能力,为液冷板进入规模化量产奠定基础。

【PVDF】万华化学PVDF项目迎最新进展。据氟务在线公众号,12月2日,万华化学(四川)PVDF项目(乳液法)工艺包暨设计开工会在汇智科技青岛总部顺利举行。此次会议的圆满召开,标志着项目正式迈入实质性推进的关键时期,为后续设计深化、工程施工与全流程高效执行筑牢根基。万华化学此次在四川布局的乳液法PVDF项目,正是其依托自身强大的氯碱、氟化工产业链一体化优势,向新能源材料纵深拓展的战略举措。项目建成后,将有力增强国内高端PVDF的供应能力,降低对进口产品的依赖。该项目预计总投资约130000万元,选址于眉山高新技术产业园区(西区)眉山高新化工园区内,租用万华化学(四川)有限公司土地,依托万华化学(四川)有限公司部分公辅设施,建设2万吨/年PVDF装置、3万吨/年R152a装置、4万吨/年R142b装置及其余配套公辅设施。该项目分两期建设,一期产能PVDF产品1万吨/年,二期产能PVDF产品1万吨/年。

【PEEK】大洋生物拟投资1.93亿元投建PEEK及核心中间体项目。据氟务在线公众号,12月12日晚间,大洋生物发布公告,会议审议通过了《关于新建年产2000吨特种高分子材料聚醚醚酮(PEEK)及关键中间体4,4′–二氟二苯甲酮等项目的议案》,该项目预计总投资额1.9325亿元,建设周期自项目立项至试生产共30个月。项目依托大连理工大学等国内知名院校,为项目提供了可靠的技术支撑。

VIP复盘网

VIP复盘网