内存涨疯,但暴涨究竟能持续多久?谁才能吃到真正的AI红利?

时间:2026-05-26 06:34

上述文章报告出品方/作者:全球风口;仅供参考,投资者应独立决策并承担投资风险。

如果你是韩国SK海力士的半导体工程师,今年可能会收到一笔夸张的奖金。根据市场估算,SK海力士今年利润将继续高增长,员工人均奖金可能达到几十万美元,是去年的约四倍。不只是SK海力士,隔壁三星的内存部门员工,今年的奖金也有可能超过40万美元。韩国股市也被点燃了,三星、SK海力士股价大涨,韩国股市指数也创下历史新高。韩国政府甚至因为这波红利,要成立200亿美元的主权财富基金。钱太多了,得想办法管起来。DRAM,也就是计算机和服务器运行时用的动态内存,2026年的年度价格预计将上涨一倍。而NAND,也就是手机、电脑和数据中心里用来存储数据的闪存,则预计涨价超两倍。Gartner预计,2026年全球半导体收入将突破1.3万亿美元,其中内存收入要从2025年的2160亿美元,飙升到6330亿美元。但我们今天想提醒你的是,越是狂热的时候,越要想清楚,产业链上,谁在定义系统,谁只是被需求推着走。AI会带火很多硬件,但不是每个被带火的部分都能长期拿走AI红利。

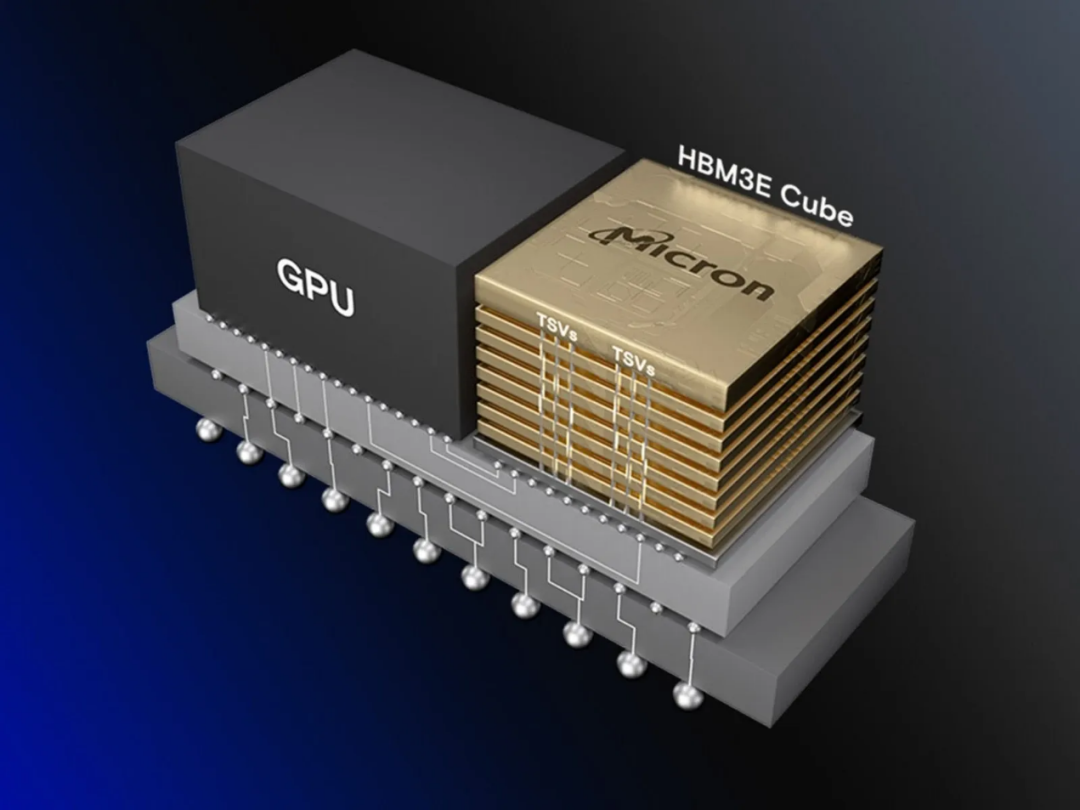

AI数据中心对高带宽内存,也就是HBM,和高密度DRAM的需求是真实存在的,规模也空前巨大。因为GPU不是孤立工作的。AI训练和推理都需要持续读写大量数据。GPU算得再快,如果数据跟不上,整个系统就会卡住。这就是为什么SK海力士、三星、美光这些内存厂,突然成了AI浪潮里的暴发户。而且,它们还很可能继续赚大钱,这是供需结构失衡造成的结果。但问题是,这种利润能持续多久?其实决定权并不在它们手中。因为,内存虽然也没那么容易生产,但和GPU相比还是简单得多,特别是不存在CUDA这样的生态壁垒。正是这个原因,短期供需错配可以制造暴利,但只要价格足够高,利润足够诱人,就会刺激扩产。三星和SK海力士的新厂明年上半年将陆续完工和投产,美光的新加坡HBM封装项目也可能在2027年投产,中国的长鑫和长江存储也在加速扩产。总之,从2027下半年到2028年,全球新产能将集中释放,短缺逻辑就将松动。到那时候,海力士和三星还能赚到多少钱?这不由它们自己决定,是产能周期决定的。因为,大家发现,数据中心需要CPU调度任务,AI PC需要本地推理能力,终端设备需要边缘算力。这些需求都是真的,规模也都不小。总之,AI大爆发确实会带动CPU需求的爆炸式增长。可是,今天定义AI算力中心的人是谁?是内存厂商,还是英特尔这样的CPU厂商,显然都不是,是英伟达。英伟达不会在自己定义的系统里,把最肥的利润留给英特尔。它已经在用自己的Grace CPU切入市场,更新一代的Vera CPU也已在今年五月上市。同时AMD也在CPU领域快速崛起。那终端侧呢?AI PC会带来一部分需求,可现在最火的是Mac mini,用的也不是英特尔的芯片。更值得关注的趋势在另一个方向——手机。小米已经发了AI手机,未来很多人会专门买一部手机跑AI应用,而英特尔并不造手机芯片。所以CPU需求会爆发,英特尔的收入有望继续增长,可是他们能分到的份额,估计要比市场预想的少得多。因为AI数据中心越大,数据流动越密集,光纤和光模块的需求就越高。但和内存以及CPU的逻辑类似,光纤能吃到AI扩张的红利,却很难决定AI红利怎么分配。技术壁垒比内存还低,连内存那样长达三四年的扩产周期都没有,涨价也注定更加短暂。

我在不同场合反复提及,关键要看谁是定义者、有决定权。定义者决定谁进场、谁定价、谁拿多少利润。你的电脑是什么水平,取决于里面那颗英特尔芯片是什么型号。整台机器的其他部件,如内存条、硬盘、显卡都是围绕CPU来搭配的。现在,定义者的公司叫英伟达,它在定义一整套AI算力系统。跟它相比,内存、CPU、光纤虽然都会被AI带火,但都是被推动者。AI大潮来了,被推着走的人,会赚到行情的钱;只有定义系统的人,才能赚时代的钱。最后,我们也给你两个观察内存的先行指标。不复杂,但比追价格有用得多。当内存价格涨幅从翻倍变成几十个百分点、再变成十几个百分点的时候,就说明供给正在逐步满足需求。三星、海力士、美光的新工厂,集中在2027到2028年释放。当这些产线良率稳定、大规模出货的时候,供需结构就会改变。这两个指标的变动情况,可以作为一种判断依据,是不是要准备离场了。但我们想强调的是,AI时代最长期、最厚的利润,永远属于产业核心系统的定义者。

VIP复盘网

VIP复盘网