核心观点

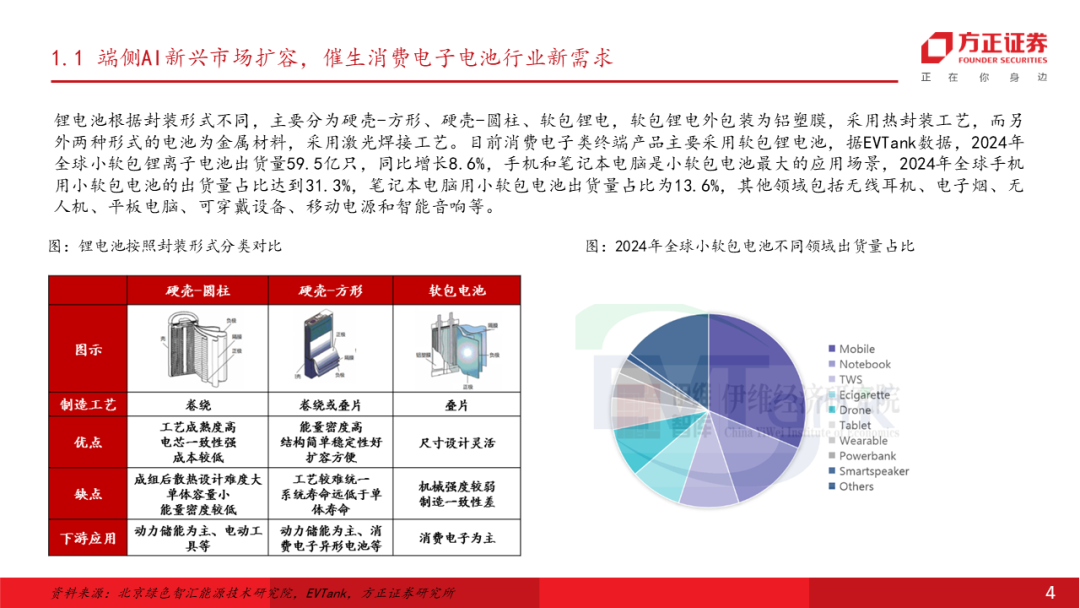

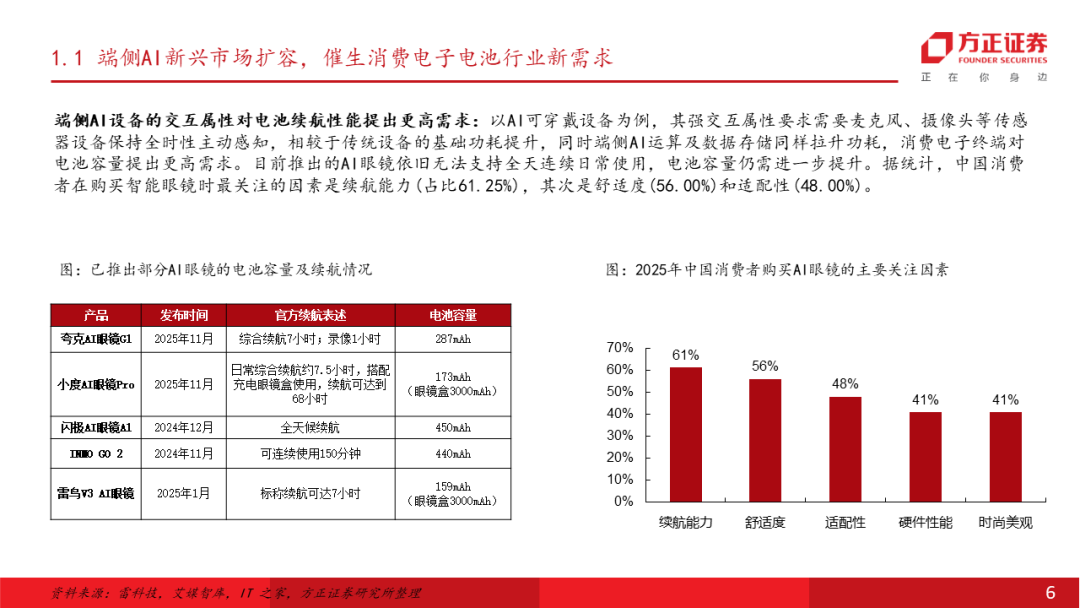

AI赋能消费电子终端,消费类电池需求量价齐升:当前AI全方位赋能智能手机、电脑、可穿戴设备等终端设备,通过创新交互方式、新增创新性功能等,一方面拓宽传统消费电子设备应用场景,另一方面丰富端侧AI设备产品品类,驱动上游消费类锂电池市场需求量持续扩容。端侧AI设备强交互属性需要麦克风、摄像头等传感器设备保持全时性主动感知,相较于传统设备的基础功耗提升,同时端侧AI运算及数据存储同样拉升功耗,消费电子终端对电池容量提出更高需求,消费类锂电池行业迎量价齐升机遇。

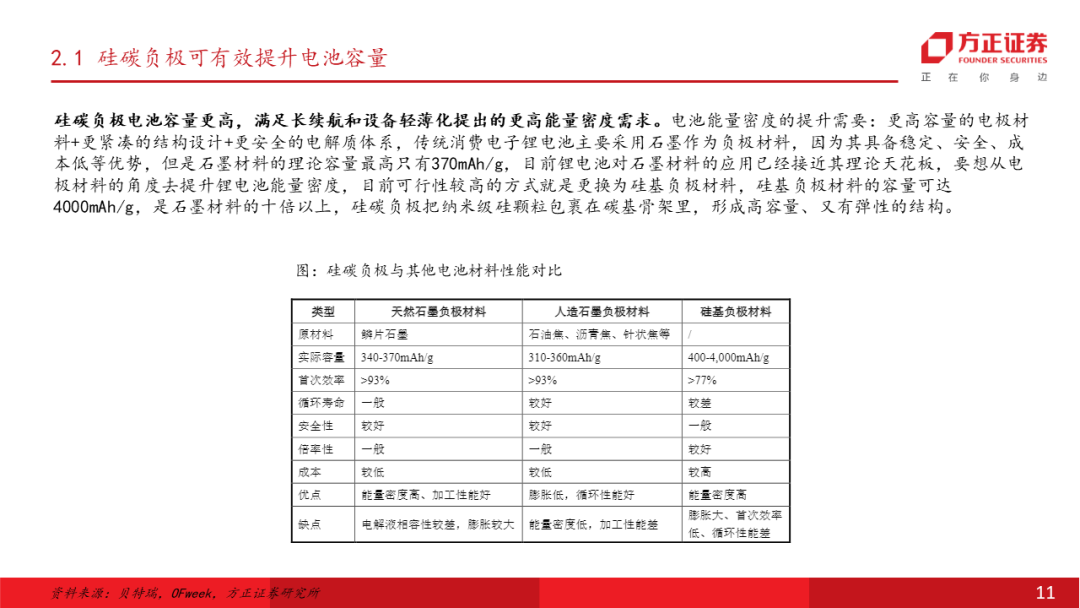

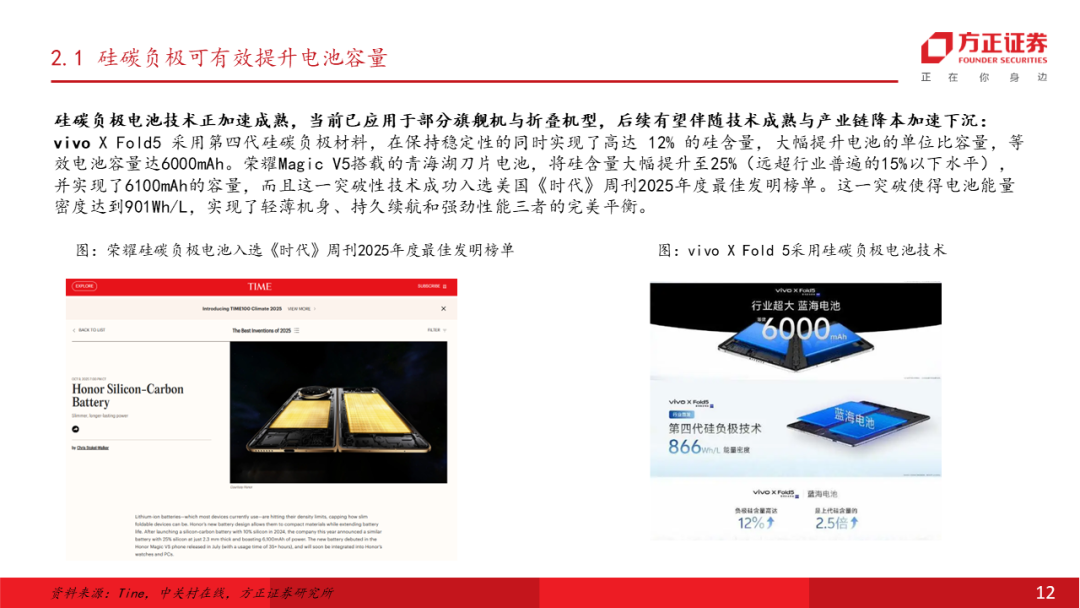

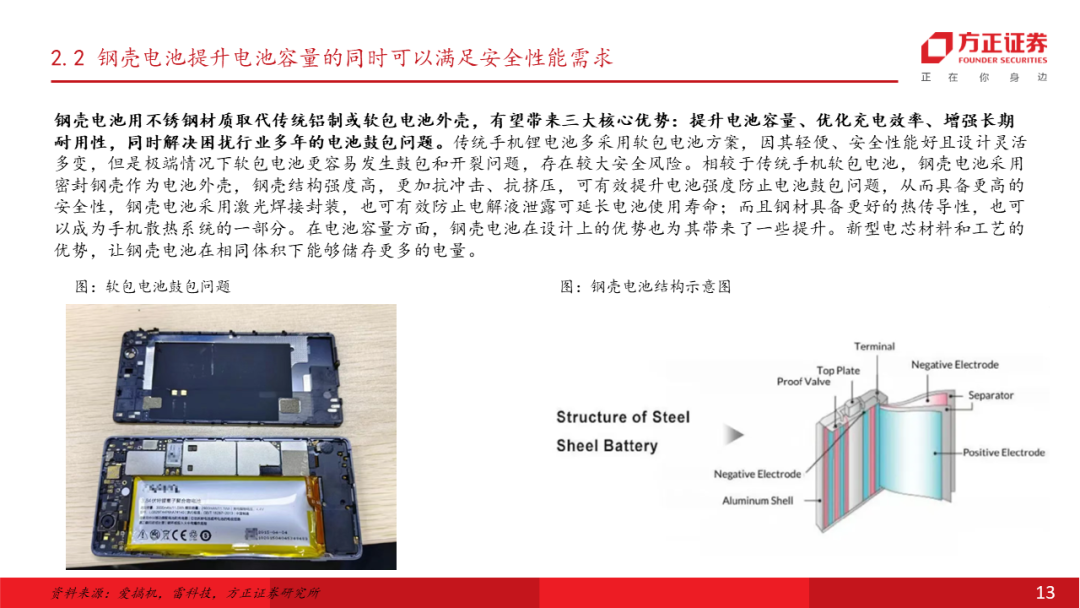

消费类电池需求升级,硅碳负极及钢壳电池方案加速渗透:AI赋能端侧叠加新型智能化设备推出,向消费类电池提出四大技术升级趋势:1)更高的能量密度,2)安全性能提升,3)消费类电池小型化,4)充电更快使用寿命更长。硅碳负极材料相较于传统石墨负极材料理论容量更高,可有效提升锂电池能量密度,当前荣耀、vivo等手机厂商均已在部分折叠机、旗舰机型搭载硅碳负极电池,有效提升电池能量密度突破石墨负极极限,后续伴随硅碳负极电池技术成熟及成本下降,渗透率有望进一步提升。钢壳电池采用密封钢壳作为电池外壳,具备提升电池容量、增强长期耐用性、安全性能提升等优势。苹果于2024年在iPhone 16 Pro机型首次应用钢壳电池,今年在iPhone 17系列上增加至两款机型采用钢壳电池,后续有望在更多机型采用。

国产厂商加速崛起,强化电芯与PACK一体化布局:目前ATL、三星、LG等主导手机类锂电池市场,珠海冠宇、比亚迪、亿纬锂能等国内厂商正加速追赶。电芯与PACK一体化生产具备降低产品生产成本、提升电池定制化空间等优势,叠加下游消费电子终端厂商简化供应链诉求,市场份额有望向具备电芯及PACK一体化生产技术的企业集中。珠海冠宇、欣旺达等国内消费类锂电池公司目前均有布局电芯及PACK一体化生产。

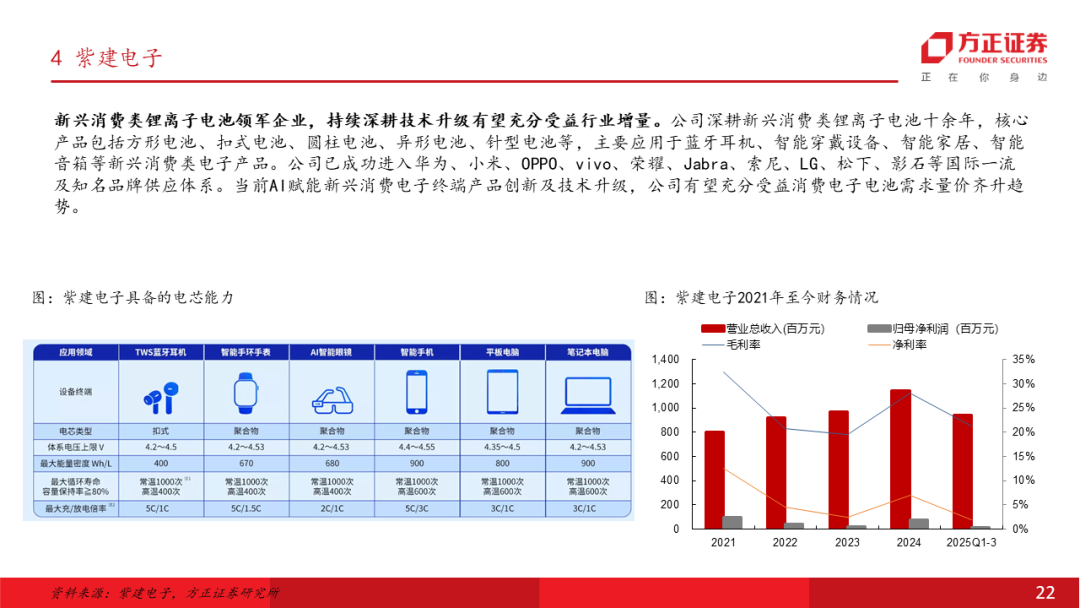

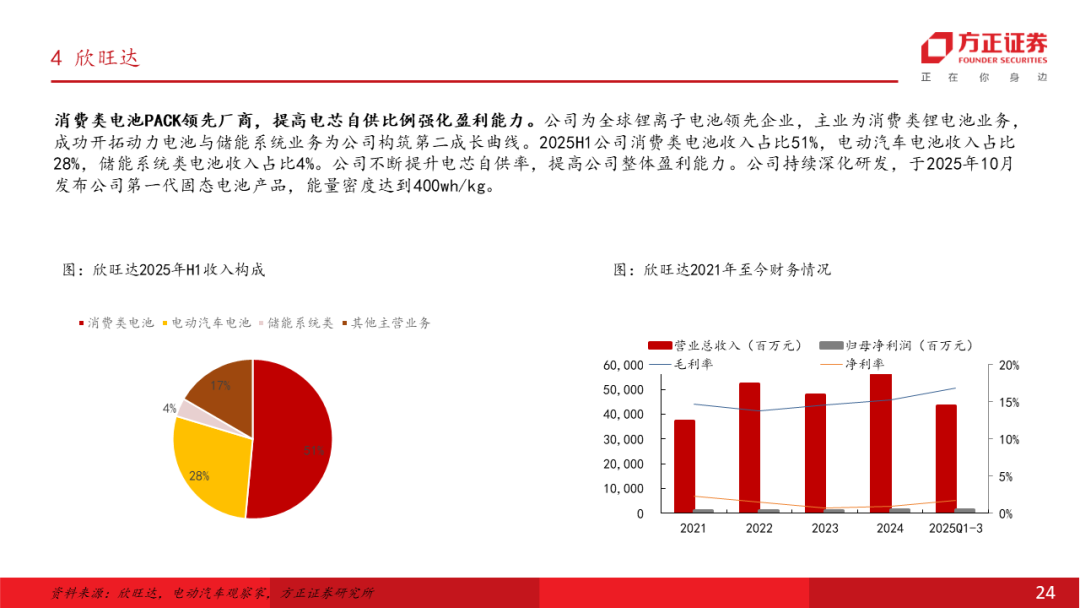

建议关注:珠海冠宇(消费类电芯全球领军企业,布局PACK一体化生产扩大市场份额),紫建电子(新兴消费类锂离子电池领军企业,持续深耕技术升级有望充分受益行业增量),豪鹏科技(深化与AI端侧公司合作,消费类锂电池领军企业蓄力新增长),欣旺达(消费类电池PACK领先企业,自制电芯提升盈利能力。

风险提示:技术迭代风险,市场竞争加剧风险,下游需求波动风险,原材料价格波动风险,产能消化与新技术落地风险,政策与供应链风险,

VIP复盘网

VIP复盘网