中金研究

伴随光通信需求高增与速率提升,无源光器件重要性日益凸显,光学厂商相继从消费电子切入光通信,我们认为其核心技术及大规模高可靠生产能力具备可迁移性,有望构建新的成长曲线。

Abstract

摘要

光模块需求高增,无源器件重要性凸显。根据LightCounting预测,100G及以上可插拔光模块市场规模将从2025年近200亿美元增至2030年超500亿美元,2030年CPO市场规模有望达100亿美元。透镜、棱镜、波分复用器件、隔离器、FAU等无源器件承担光信号传输与精准耦合功能,占光模块BOM约11%。随着速率向1.6T及以上发展,对准精度要求升至亚微米级,驱动工艺从传统光学加工向半导体微纳加工升级。

光互连路线持续演进,无源器件需求攀升。可插拔光模块每通道含多个分立光学元件。CPO将光引擎与交换芯片集成,需高密度高精度微透镜阵列和FAU实现光纤与芯片波导耦合。OCS全光路传输,核心组件包括高达百余通道的光纤准直器阵列、MEMS微镜阵列及监控系统。CPC以短距离铜缆连接器替代传统板级传输。我们预计多路线并行演进,为各类无源器件打开增长空间。

消费电子厂商核心技术可迁移,建立新成长曲线。光学厂商长期从事消费电子、车载等“亿级”出货量市场,在超精密冷加工、模压、镀膜、纳米压印、光刻刻蚀等技术上积累深厚,且具备高良率高可靠性量产能力。多家厂商已向光通信微透镜/阵列、V型槽/FAU乃至光模块等产品延伸,积极把握可插拔增量需求,并前瞻布局CPO、OCS等领域,有望为公司带来强劲增长动力。

风险

光互联需求不及预期;CPO、OCS、CPC等产业化不及预期;各公司产品研发进展不及预期;行业竞争加剧。

Text

正文

光模块市场高景气,透镜、FAU等光无源器件需求同步攀升

光模块需求高速增长,无源器件承担传输与耦合关键功能

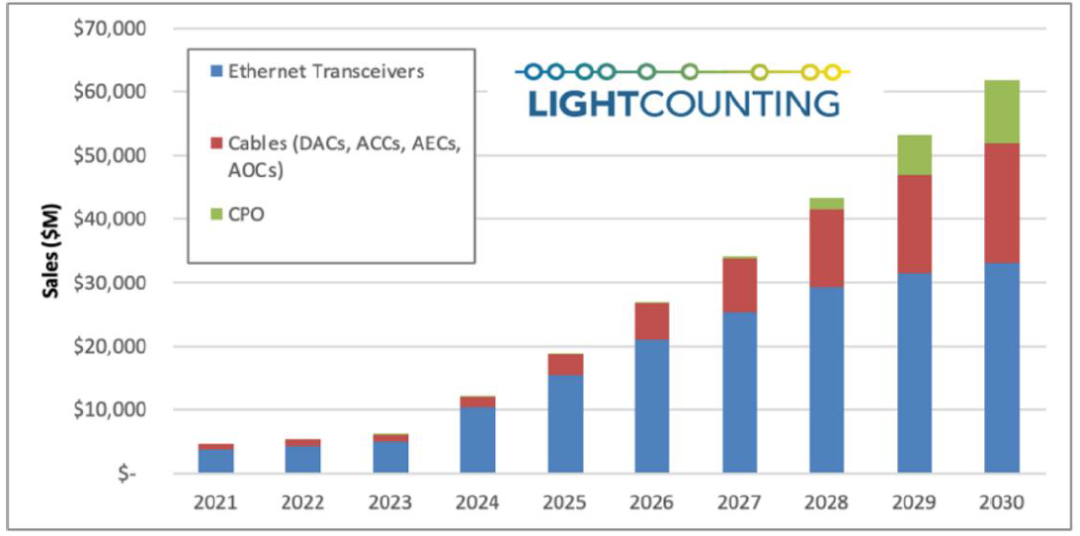

随着AI算力需求持续攀升,数据中心光通信需求高速增长。根据LightCounting 2025年12月的报告,100G及以上速率的可插拔光模块市场规模预计从2025年的近200亿美元增长到2030年的超500亿美元;同时,LightCounting预计,博通和英伟达将于2026年推出集成CPO的Scale-Up交换机、GPU或XPU,Marvell通过收购Celestial AI技术将于2027年实现CPO出货,到2030年,包括Scale-Up和Scale-Out场景的CPO市场规模预计将达100亿美元,CPO端口出货量接近1亿个。

图表1:100G及以上速率的以太网光模块、有线光模块和CPO市场规模

资料来源:LightCounting,中金公司研究部

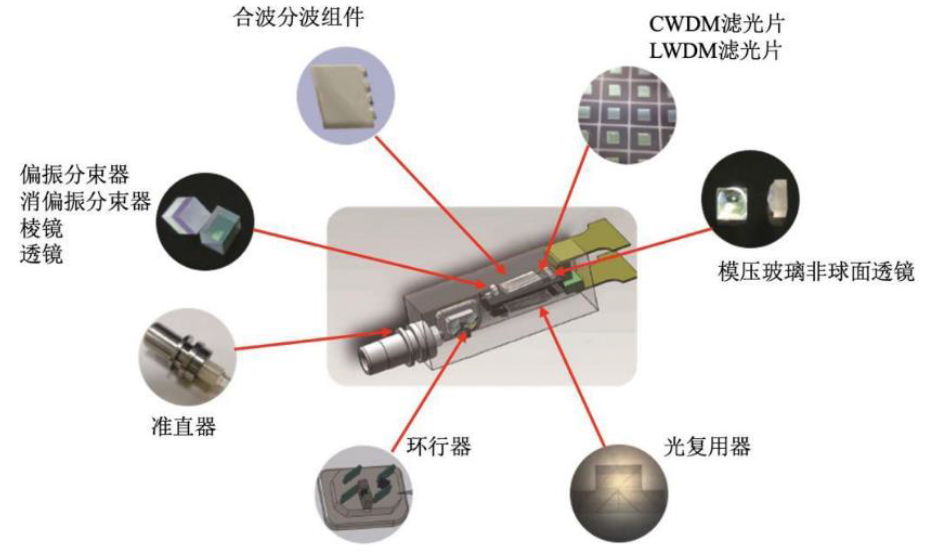

传统光模块主要由光电子器件和功能电路实现光电信号转换的功能。其中光电子器件包括光发射器件TOSA和光接收器件ROSA,核心结构分别为激光器和探测器。无源器件是光模块的另一重要组成部分,确保光线的正确传输和精准耦合。根据我们在《硅光新时代,互联通信跨越式发展、计算&传感未来可期》中的测算,光无源器件、PCB、结构件分别占EML光模块BOM的12%、4%、4%,分别占硅光模块BOM的11%、4%、4%。典型光无源器件包括透镜、棱镜、波分复用器件、光隔离器、光环行器、准直器、FAU(光纤阵列单元)等。

图表2:光收发模块中的无源器件

透镜:分为硅透镜和玻璃透镜,采用刻蚀和模造主流工艺

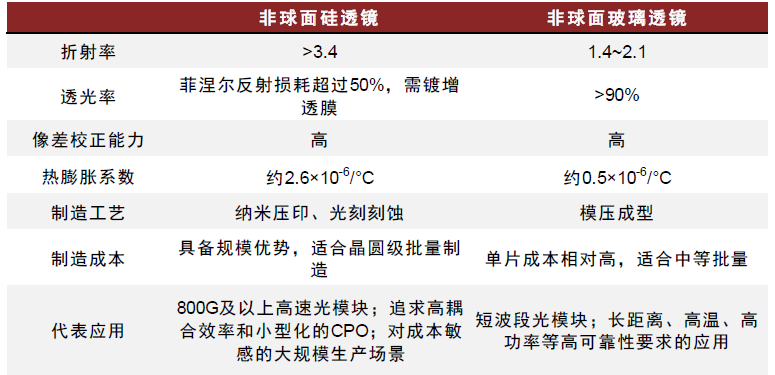

透镜按材质分为硅透镜和玻璃透镜。硅透镜在800G及以上高速光模块中的渗透率较高,也适用于追求小型化的CPO交换机。玻璃透镜在850nm VCSEL光模块、长距离电信网及部分高端应用中扮演着关键角色。

图表3:非球面硅透镜与玻璃透镜对比

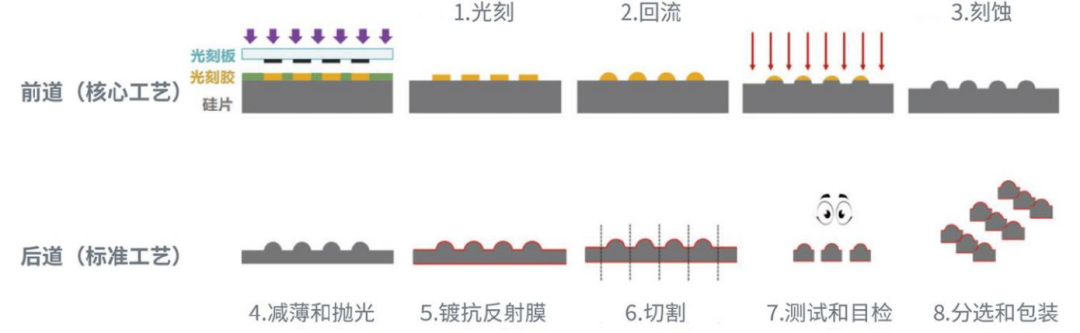

微透镜(及阵列)的生产工艺主要包括模压成型、晶圆级玻璃等高精密光学技术,以及纳米压印、光刻刻蚀等微纳加工技术。1)模压成型:在高温下施加一定的压力将模具表面的形状复制到受热软化的玻璃表面上,经退火冷却固化,在光学玻璃材料表面加工出微透镜阵列。该方法与传统切磨削相比,具有成型精度高、效率高、一致性好等特点,是玻璃微透镜阵列制造的最佳方法之一。2)光刻刻蚀:前端工艺包括光刻胶旋涂、光刻、热回流、等离子干法蚀刻,后端工艺包括抛光、镀膜、切割、测试、封装。凭借其高精度和成熟度,光刻刻蚀尤其适合光电子集成领域的大批量生产。

图表4:微透镜阵列光刻-刻蚀工艺流程

资料来源:苏纳光电官网,中金公司研究部

不论是模压成型还是光刻刻蚀,其核心设备交期较长,导致微透镜扩产相对较慢。模压成型的核心设备是模具加工机、模压机和检测设备。模压成型的前序步骤是制造出亚微米级精度的模具,因此模具加工机(主要指超精密单点金刚石车削机)是决定产能和良率的关键,其市场格局高度集中,行业领导者包括日本芝浦机械、美国穆尔纳米技术等。模压机的国产化率较高,根据YHResearch,金鼎光学、芝浦机械和日本SYS占据全球约71%的份额。此外,光学检测设备也依赖欧美和日本。光刻刻蚀工艺所需的设备包括光刻机(亚微米级)、刻蚀设备、抛光设备、镀膜机、检测设备等,部分环节设备交期较长。

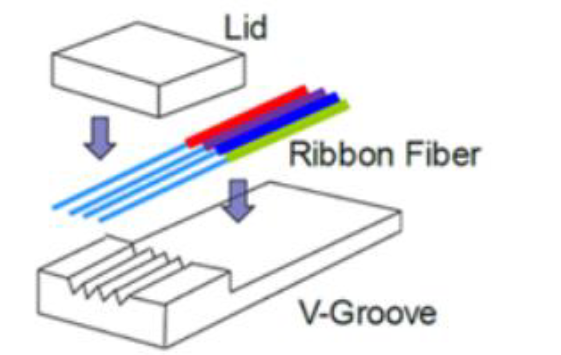

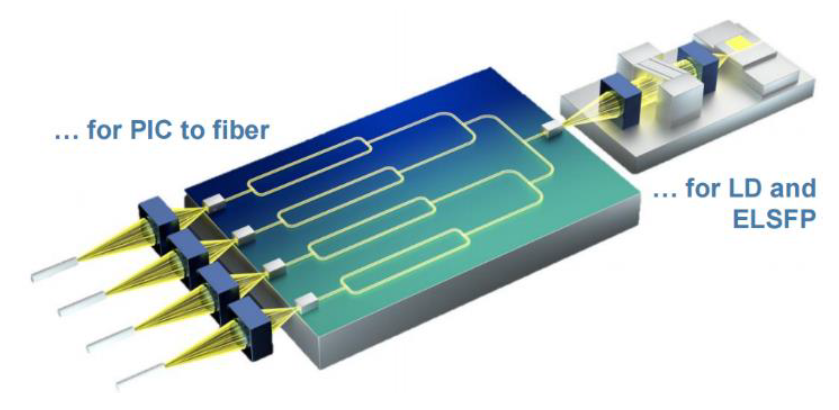

FAU:V型槽加工精度与光纤装配精度决定耦合性能

FAU是辅助光纤与PIC高精度耦合的关键组件,对准精度要求高。FAU主要由V型槽底板、盖板、光纤、胶水等组合成,其作用是将多根光纤按一定间距排布,并精准匹配光芯片波导阵列的间距。

V型槽是FAU的核心元件,生产工艺包括机械切割、玻璃模压、半导体微纳加工等。机械切割是成熟的传统加工方法,通过高精度划片机逐槽切割。机械切割的缺点是逐槽加工会产生累积误差,难以满足超高精度要求,且刀片磨损会影响产品一致性。当前常规 V型槽 Core Pitch(光纤间距)累积误差普遍为±0.5μm,但面向CPO和1.6T及以上的高芯数应用,行业对精度的要求已提升至±0.3~±0.4μm甚至更高。微纳工艺可实现亚微米级的精密定位精度、优异的热稳定性及高可靠性,例如炬光科技推出晶圆级同步结构化工艺,可实现一次性在同一晶圆上完成加工所有沟槽与对准特征,消除逐槽加工带来的累积公差,48、96及更多通道数下的累积间距误差可达到±0.35μm,更可设计复杂几何结构、支持高密度阵列设计。

图表5:FAU结构

资料来源:亿源通科技技术文章,中金公司研究部

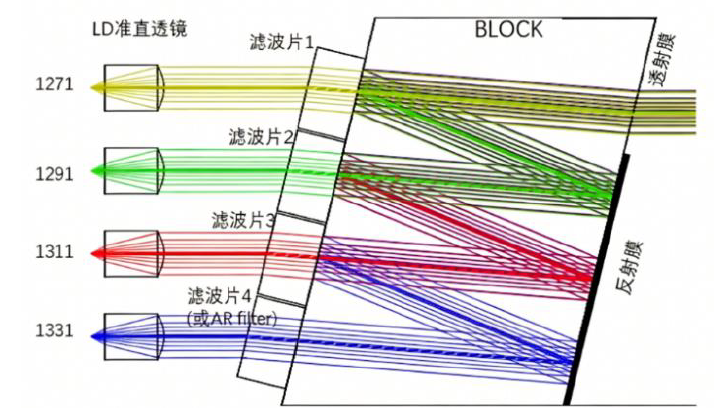

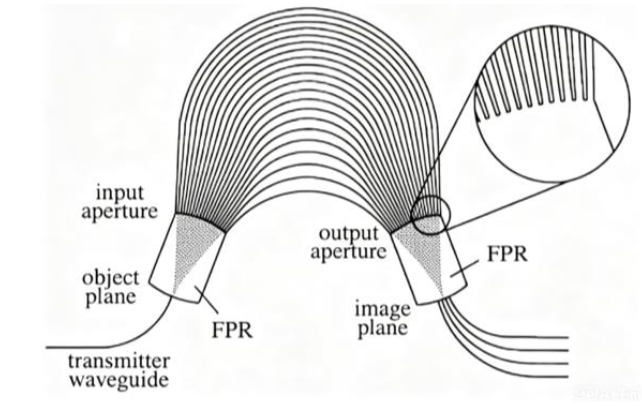

波分复用器件:常见TFF Z-block方案与PLC AWG方案

波分复用器件是将不同波长的光束合波到一根光纤或将其从光纤上分解出来的器件。常见的波分方案包括基于TFF(薄膜滤光片)的Z-block方案和基于PLC(平面光波导)的AWG(阵列波导光栅)方案,其中:

► TFF Z-block方案由镀膜后的斜方棱镜、一组滤光片以及透镜组成,每个TFF滤光片由数十乃至上百层不同折射率的介质膜构成,允许某一特定波长的光信号透射,而将其他波长的光信号反射。通常适用于16通道以下的CWDM(稀疏波分复用)系统。

► AWG方案常见于高速光通信领域。AWG由输入波导、输入星型耦合器(图表中自由传输区域FPR)、阵列波导、输出星型耦合器、输出波导组成。AWG在DWDM(密集波分复用)系统中存在优势,使得单根光纤可以传输多达40或48个波长。

图表6:TFF Z-block组件结构

资料来源:电子发烧友,光通信小虎,中金公司研究部

图表7:AWG结构

资料来源:亿源通科技技术文章,中金公司研究部

光互连技术路线多样化,多种无源器件方案并行

可插拔:EML光模块分立元件数量众多,硅光模块集成度提升

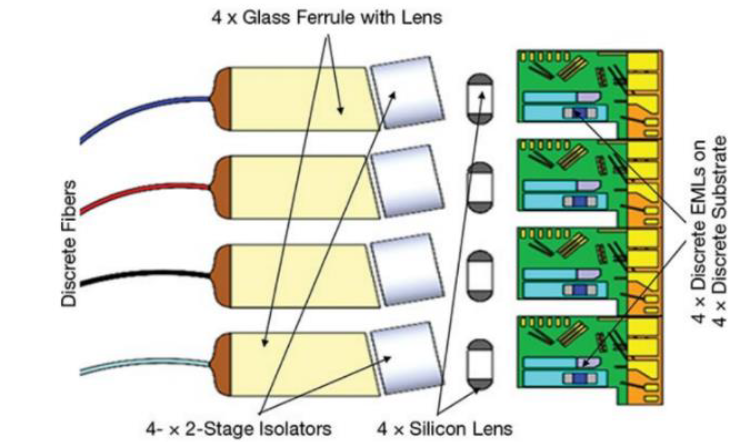

传统EML光模块每通道由多个分立光学元件组成,波分复用结构增加Z-block模块。例如一个4×100G的400G光模块,在每个发射通道中,激光器发出的发散光经过透镜转变为接近平行的光束,通过隔离器后,经由准直器耦合进光纤;在接收通道中,准直后的光信号经过透镜聚焦和棱镜反射至探测器芯片。若光模块采用波分复用方案,通常会增加两个Z-block模块(Tx Rx),同时减少光纤和光纤侧准直器的用量。

图表8:EML 400GBASE-DR4发射端结构

资料来源:Intel,Photonics Spectra,中金公司研究部

图表9:硅光模块发射端结构

硅光模块相比EML光模块集成度更高。硅光模块中,原先EML中的调制器集成在硅光芯片,同时硅光芯片还会不同程度地集成探测器、AWG、分光器等核心部件(依照技术方案差异),透镜、隔离器、准直器仍为分立状态。

CPO:多芯片集成封装,信号耦合是技术难点之一

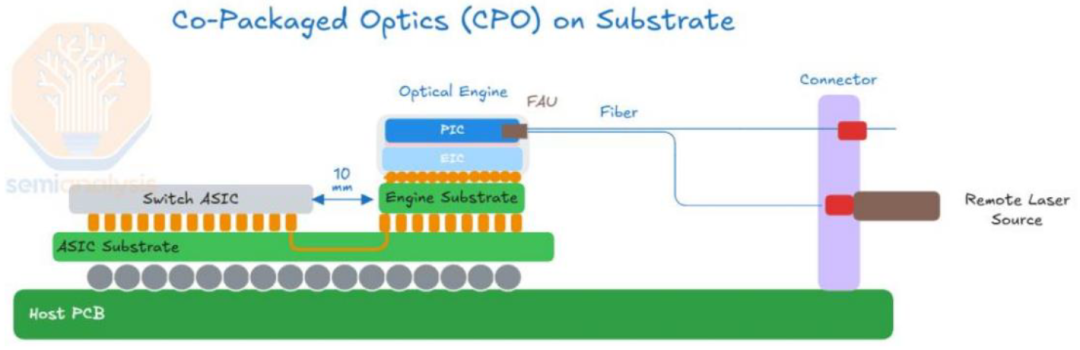

CPO(共封装光学)是一种新型光互连架构技术,将光芯片封装而成的光引擎和交换ASIC集成在同一封装基板上。CPO较可插拔方案优势明显,包括功耗更低、成本更低以及集成度更高。

图表10:CPO on Substrate结构

资料来源:SemiAnalysis,中金公司研究部

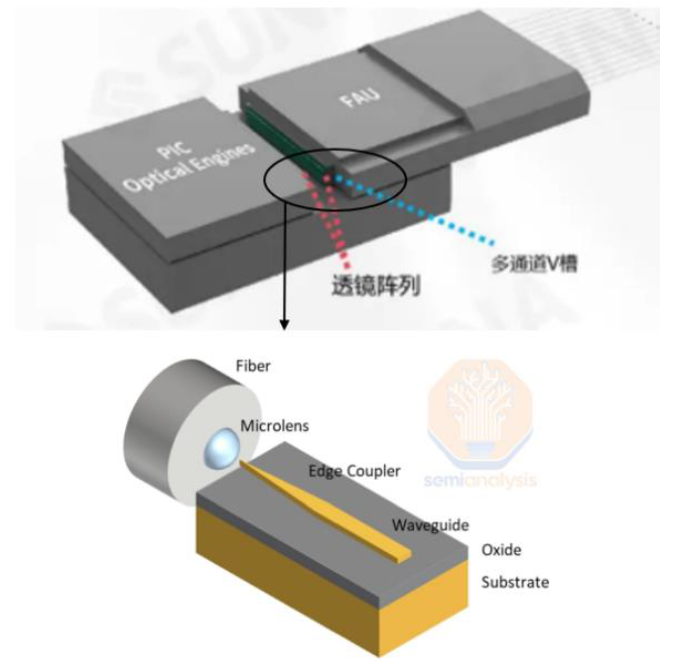

CPO FAU-PIC侧,光纤与硅光芯片的耦合有两种方式,分别为边缘耦合(Edge coupler)和垂直耦合/光栅耦合(Grating coupler)。

► 边缘耦合:指光纤末端与芯片边缘完全对齐,通过锥形波导进行耦合。位于光纤末端的微透镜(或微透镜棱镜组件)会聚焦光线并调整光线方向,使其精准进入波导。边缘耦合的优势在于耦合损耗低、适用于宽波长范围以及对偏振不敏感,劣势在于制造工艺复杂、光纤密度受限等。

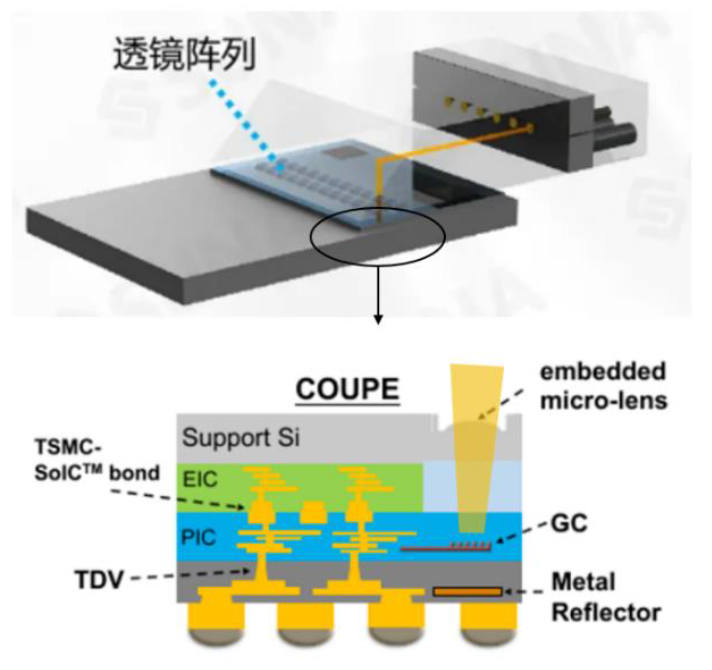

► 垂直耦合:光纤置于光栅上方,光线经过反射镜向下弯曲,垂直进入光栅,光栅的衍射效应使得光线耦合进波导。光线垂直进入光栅之前,会先通过一组微透镜阵列完成聚焦和调向,在台积电COUPE方案中,硅透镜阵列直接在EIC顶部的辅助硅片上加工而成。垂直耦合的优势在于容纳光纤密度高、定位精度要求相对低、制造工艺相对简单等,劣势在于单偏振光栅耦合器仅适用于有限波长范围,且对偏振状态高度敏感,光损耗更高。

图表11:CPO FAU-PIC侧结构(边缘耦合)

资料来源:苏纳光电公众号,SemiAnalysis,中金公司研究部

图表12:CPO FAU-PIC侧结构(垂直耦合)

资料来源:苏纳光电公众号,《Optical and Electrical Characterization of a Compact Universal Photonic Engine》(TSMC,2025),中金公司研究部

CPO ELS侧存在单透镜和双透镜方案。外置激光器发射发散光,经过透镜和隔离器耦合进光纤。通常来说,单透镜系统结构简单,成本更低,占用空间更小;而双透镜系统通过耦合准直光,可以在每个环节有效消除球差,提高耦合效率,同时具有更大的对准容差,构建出更稳定的光效通道;此外还有其他方案进一步优化耦合效率,例如苏纳光电采用双面正交柱透镜,同时调控X/Y方向光斑,实现95%耦合效率,超过传统85%设计上限。

OCS:全光路传输,光学阵列是核心组件

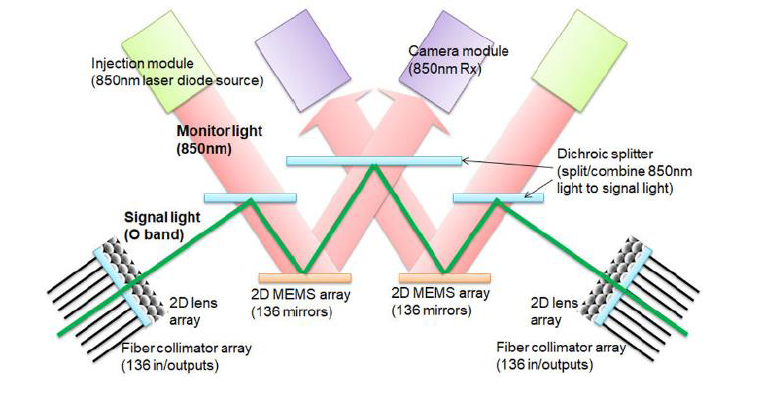

OCS(光电路交换机)是一种无需光电转换、直接通过操控光路实现数据交换的技术,由谷歌在OFC 2023上推出。以TPU v4集群中的OCS应用为例,64个TPU芯片形成一个cube, 最外侧六个面上的TPU与48个OCS相连,内部的TPU之间通过电缆连接;48个OCS可以与4,096个TPU芯片相连,形成一个大型的超算系统。谷歌OCS Apollo的内部结构包括输入输出两个光纤准直器阵列(各有136个通道)、两个2D MEMS阵列(各有136个平面镜)、两个850nm激光源、两个监控相机、以及二向分色分光镜。

► 光纤准直器阵列(输入输出门户):通常集成了2D透镜阵列和2D光纤阵列,两部分精确对准、耦合而成。其关键作用在于光路的精确输入/输出,将光纤中发散的信号光“准直”为近似平行的空间光束。

► MEMS微镜阵列(光交换矩阵):将微型机械结构、微触动器和微光元件在硅基底上集成,通过电压或电磁驱动,精确控制每个微镜的二维偏转角度,从而将入射光信号反射到任意指定的输出端口。根据空间结构的不同,MEMS微镜阵列可分为二维和三维两种类型,Apollo采用的即是三维类型。

图表13:谷歌OCS Apollo内部结构

注:绿线为信号光传输路线,红线为监控光传输路线

资料来源:《Mission Apollo: Landing Optical Circuit Switching at Datacenter Scale》(谷歌,2022),中金公司研究部

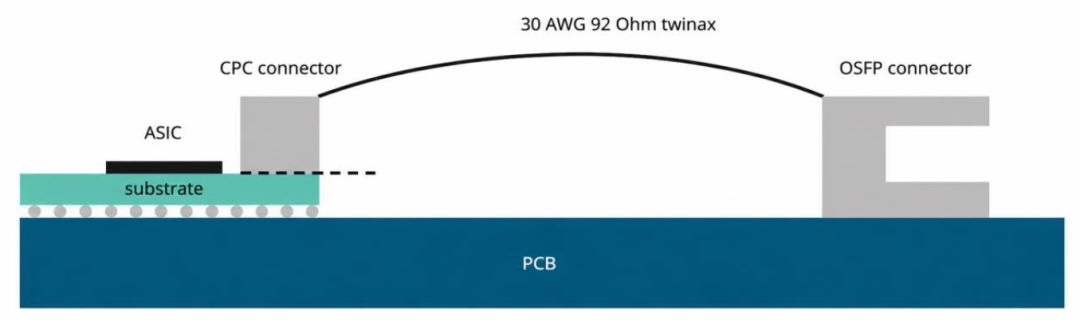

CPC:从“板上传输”转向“近芯片传输”

CPC(Co-Packaged Copper)是将铜缆连接器从PCB板级位置进一步前移至ASIC封装附近,直接安置在封装基板上。高速电信号不再经过较长的PCB走线、过孔以及前面板连接器,而是从封装基板引出后,经CPC连接器直接通过铜缆连接至OSFP/QSFP等模块接口。

从链路结构看,CPC是一种 Chip-to-Module(C2M)架构。通过“封装基板内短距离走线 CPC连接器 铜缆”的方式,替代传统“BGA—PCB trace/via—前面板连接器”的板级传输路径。在实际方案中通常采用twinax铜缆,而非普通铜线连接。Twinax通过屏蔽和受控差分结构提供更稳定的高频传输特性,并使得CPC可以降低高速信号在板级路径中的损耗累积。我们认为CPC优势主要有:1)降低链路损耗;2)改善反射、串扰和时延偏差,提升链路可靠性;3)高密度封装,支持更高I/O密度。

图表14:CPC结构示意图

资料来源:Molex,中金公司研究部

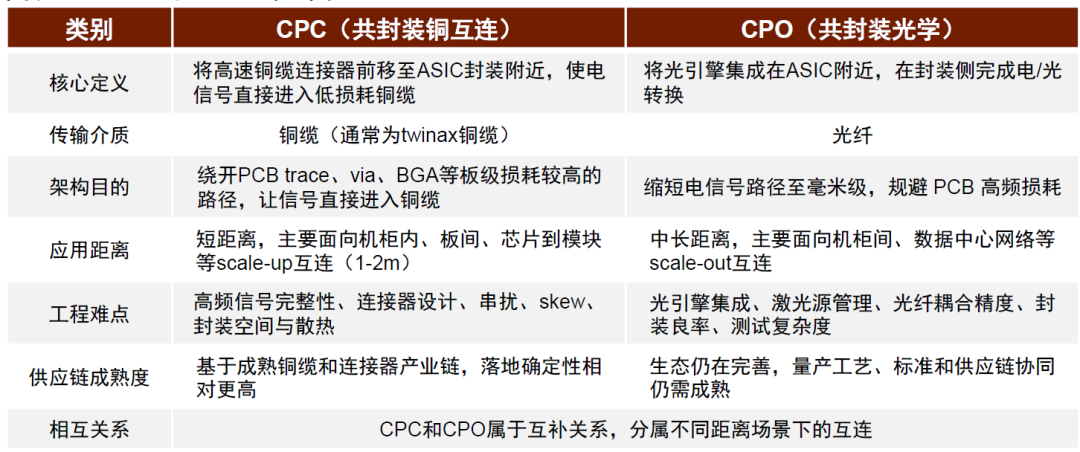

未来AI数据中心的互连演进更可能呈现“光铜并进”的格局。CPC与CPO均是解决高速互连中传统PCB路径损耗过高的问题,但二者面向的应用距离和系统层级有所不同。CPC将高速电信号更早地引入twinax铜缆,适合机柜内、板间、芯片到模块等短距离scale-up互连;CPO则是在封装侧完成电/光转换,利用光纤承担更长距离传输。短距场景下,铜互连仍具备成本、功耗和供应链成熟度优势,CPC进一步延长了铜互连在224G/448G时代的生命周期。中长距离场景下,随着传输距离和带宽密度要求继续提升,光互连在损耗、距离和扩展性上的优势更加突出,我们认为CPO有望成为更大规模集群互连的重要方向。

图表15:CPC和CPO对比图

资料来源:电子发烧友,中金公司研究部

从消费电子到光通信,光学厂商技术具备可迁移性

光学厂商在消费电子领域的制造工艺积累深厚

光通信无源光学元器件的底层制造工艺可拆解为传统冷加工、微纳加工、模压、镀膜等技术,与消费电子光学厂商的核心能力高度匹配,我们认为这些技术均可迁移至光通信领域,打开全新成长空间。例如,非球面玻璃透镜通常采用精密热模压技术,硅透镜则涉及光学曝光、电子束曝光、离子束加工、激光加工、纳米压印、刻蚀等半导体工艺制程;TFF滤光片和Z-block的核心工序在于镀膜与胶合;V型槽加工依赖精密切割、半导体微纳工艺,FAU组装则需要与低光损耗相关的光学模拟、结构及光学设计技术,以及自动化生产、夹具等精细化生产经验。主营消费电子/车载/安防/家居的光学厂商在上述技术上大多拥有十几至二十余年的深厚积累,其大规模、高可靠生产能力已在“亿”级出货量的应用领域得到充分验证,有望助力厂商有效拓展业务边界。

风险提示

光互联需求不及预期。以光通信模块为代表的光通信市场为需求驱动型,其增长主要受下游数通市场和电信市场影响,若下游资本开支收缩或AI投资降温,需求将不及预期,或影响相关行业及公司发展。

CPO、OCS、CPC等产业化不及预期。CPO、OCS、CPC等新技术尚处早期验证阶段,受制于封装良率、成本及可靠性。若产业化进度滞后,配套光学器件无法形成规模订单,前期研发投入难以收回。

各公司产品研发进展不及预期。光学产业技术更新迭代速度快,且光通信领域技术门槛高、研发投入大、周期长,各公司若在研发方向上判断失误,或在关键技术研发上未能取得突破性进展,将导致产品竞争力下降,并可能错失供应链导入窗口,对相关公司的营业收入和盈利水平均可能产生较大不利影响。

行业竞争加剧。行业内现有企业通过不断提升技术水平和产品质量,抢占现有市场份额。同时,良好的市场机遇也吸引了更多企业加速布局、介入市场,进一步加剧了行业内竞争。因此,相关公司可能面临市场份额减少、产品单价承压及盈利能力下降等风险。

VIP复盘网

VIP复盘网