中金研究

我们测算数据中心所需燃气轮机产量缺口将从2025年的4.3GW提升至2030年的15.1GW,产能缺口长期存在。关注海外燃气轮机国内零部件产业链以及国内整机出海:1)缺电设备投资机会。2)关注零部件和国内整机需求。

AIDC驱动电力需求上行,发电迎来长期供需缺口

需求:全球发电量持续上行,算力扩张带来用电需求激增

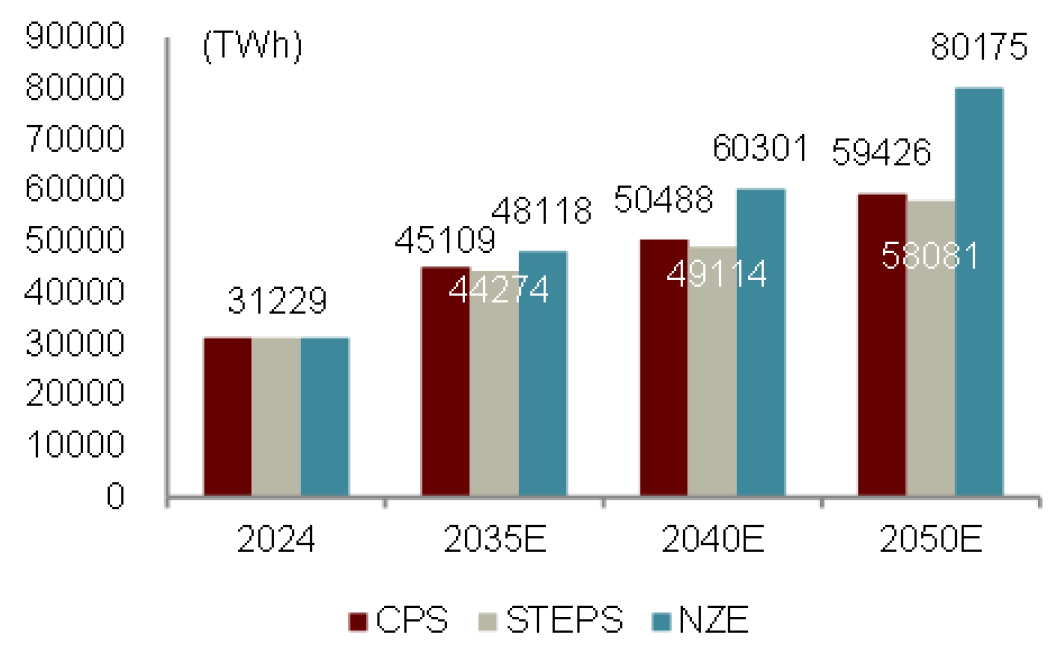

全球发电量持续上行,IEA预测2024~2050年CAGR达2.42%~3.69%。回顾全球电力水平的发展,在制造业交通等领域电气化、可再生能源革命和数字经济兴起的背景下,全球发电量由2000年的15509TWh增长至2024年的31229TWh,CAGR~2.96%。据IEA(国际能源署)预测,在CPS(目前政策延续情景)、STEPS(实施已经承诺的政策情景)、NZE(2050年达到净零排放情景)三种情景下,全球发电量预期在2050年分别提升至59426/58081/80175 TWh,2024~2050年CAGR约2.51%/2.42%/3.69%,交通、工业等领域全面电气化,AI算力设施建设,以及全球向低碳能源系统转型的迫切需求成为电力需求爆发的核心驱动力。

图表1:全球发电量预测(2035E-2050E)

资料来源:IEA,中金公司研究部

全球IDC装机容量有望由2024年的97GW提升至2035年的277GW。1)根据IEA,2024年全球数据中心装机容量为97GW,其中IT和非IT分别为29GW和68GW;2030和2035年装机容量有望达226GW和277GW。2)区域分布上,北美与亚太地区是数据中心装机容量的主要贡献区域。根据IEA,2024年北美和亚太地区数据中心装机容量分别为43GW和36GW;预计2030年北美将达102GW,亚太92GW,两者合计占比超全球总量的86%。

从XPU需求测算来看,我们预计AIDC带来全球数据中心和美国数据中心新增装机量有望由2025年13.9/10.0GW提升至2028年为69.2/49.8 GW。测算仅考虑XPU出货的需求,而未考虑供电侧的约束。从累计来看,2025-2028年累计来看全球AI数据中心和美国AI数据中心用电分别为169.2GW和121.8GW。

供给侧:发电供给侧弹性较小,利好现场发电需求

数据中心建设需求与电网供给扩容错配,美国电网发电侧紧缺明显。数据中心的建设周期通常为18至36个月,而新增电力基础设施的周期中,输配电升级约3至5年、新建发电设备约3-10年不等,数据中心建设周期远快于供给侧扩容时间。EESI显示,2025年数十家美国公用事业公司收到的数据中心电力接入及并网开发请求合计至少达700GW,远超2023-2025年约477/492/506GW的全美平均负荷。

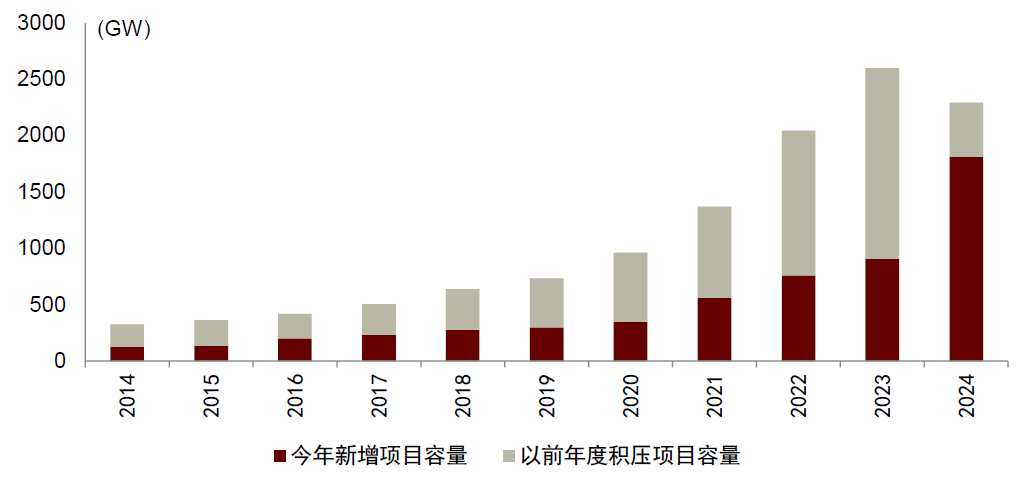

美国发电厂入网等待时间大幅延长,当年拟建设发电厂积压订单创新高。整体来看,根据RRF(Resources for the future),大型发电站建设完成美国国家环境政策法 (NEPA) 环评平均需54个月。根据New Berkeley Lab研究,过去十年间,拟建发电厂项目的等待时间增加了70%,退出率仍高达80%。[1]提交连接请求到商业运营的时间明显延长,从在2000-2007年建成的项目中不到2年,到2023年建成项目的中位数为5年。累计互联请求项目容量从2014年的324.6GW,提升至2024年的2290.4GW。[2]

图表2:累计活跃互联请求项目容量

资料来源:Berkeley Lab,中金公司研究部

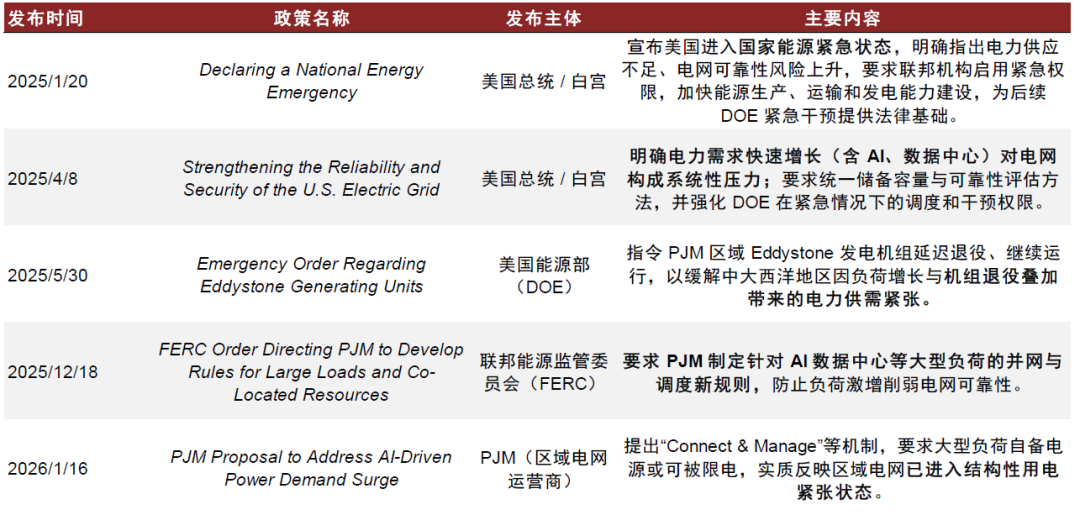

美国政府出台电力政策,加码政策应对缺电现状。美国为数据中心主要建设地区,且美国电网分为东部互联、西部互联和ERCOT三大区域,电网容量几乎完全独立,过去美国电力需求平稳,相对发电产能建设属于平稳水平,数据中心建设时间与电网供给扩容错配问题明显。自2025年起,美国在联邦层面围绕“电力紧张”系统性加码政策应对。同时,爱尔兰等地也出台相应电力政策。

图表3:美国电网“用电紧张”相关政策梳理(2025年以来)

资料来源:美国联邦政府官网,中金公司研究部

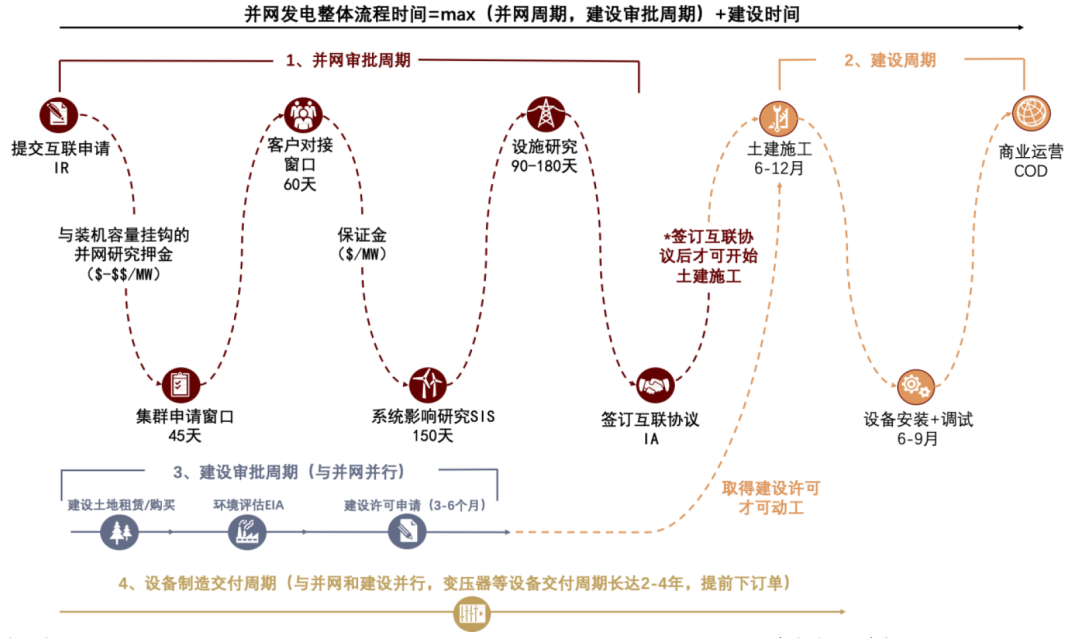

电网扩容受多环节限制,燃气轮机为最佳发电扩容设备。电源扩容时长受电源侧的设备制造交付、并网审批、建设审批、实际建设安装四阶段以及电网侧的电网改造共同决定,其中并网审批周期和设备交付周期成为主要制约环节。1)电源侧,四环节并非完全串行,并网审批、建设审批和设备预定可在前期并行推进,开始土建施工需要在取得建设许可及并网互联协议后。设备通常需在前期提前锁单,并随土建和电气接口进度分批到场、安装调试。2)电网侧,电网改造在并网互联协议签订后启动,由电网运营商负责实施,项目商业运营时点取决于电网侧改造和电源侧建设中完成更晚的一方。

图表4:电源侧并网建设四周期流程图

资料来源:Peoples Company, Milrose, Minnesota EQB,Global Data Center Hub, K&L Gates, 中金公司研究部

电源侧,燃气轮机整体交付周期最快。小型燃气轮机最快的并网 建设周期在2-3年,其中模块化建设周期在1-2年,快速并网周期在1年之内。相比之下核电、煤电、水电则更多受环境审查、建设许可和现场施工周期拖累,核电建设周期约10年,煤炭发电厂周期约3-4年。风电、光伏虽然单体施工较快,但作为逆变器型资源,进行并网通常需要额外的模型校验,并网周期时间在3-5年[3]。

► 设备制造交付:燃气轮机交付周期受产能约束。目前燃气轮机头部主机厂排产趋紧,大型天然气燃机从下单至交付已超过5年,小型燃机交付周期亦延长至18-36个月;交付周期拉长系因主机厂订单积压,以及热端叶片等核心零部件供应紧张共同导致。

► 并网审批:燃气轮机接入时间最短。气电、核电和煤电多以同步发电机形式接入,并网研究重点主要在传统工程问题。燃气轮机并网时间在2-3年,快速并网周期在1年之内。相比之下,风电、光伏和储能作为逆变器型资源接入电网时,还需额外进行模型验证、电压/频率穿越能力、无功支撑和系统稳定性研究,风光储从申请并网到商业运营平均并网时间在3-5年[4]。

► 建设审批:燃气轮机审批快于核/煤/风电。建设许可申请时长各发电方式差异显著,燃气轮机审批周期最短,空气排放许可仅需3–12个月;煤电涉及灰渣与水资源多重许可,约需5年;核电与风电因环境影响范围广、涉及联邦多部门审查,普遍需3-4年以上。大部分风电和光伏项目由于项目面积更大,涉及土地使用面积更广,因此主要时间在于获得土地资源,建设审批在大约一年内[5]。

► 建设周期:气电和光储工期短于核/风/煤/水电。在取得并网互联协议和建设许可后才可开工建设,同时长交货期设备若未提前锁单,会延误工期。理想状态下不同发电方式建设周期差异大,燃气轮机相较于在美国电力结构中占比第二、第三的核能与煤炭的建设周期更短。据AIstom,海外大型核电新建周期长达10年,煤炭发电厂建设周期为3-4年。而据WoodwayEnerg统计,离网燃气发电厂能够迅速部署,州内天然气系统和模块化发电装置可在 12至24个月内投入运行。

2)电网侧,电网改造与电源侧建设并行推进,目前电网侧紧缺体现在两个维度:一是审批流程复杂,涉及FERC、ISO/RTO等多级监管机构,周期长且开发商无法直接干预,FERC直至2026年6月才将完成针对数据中心等大型负荷并网的立法;二是关键设备交付紧张,据NIAC,美国变压器交付周期已拉长至2-4年,进一步制约电网改造落地速度。

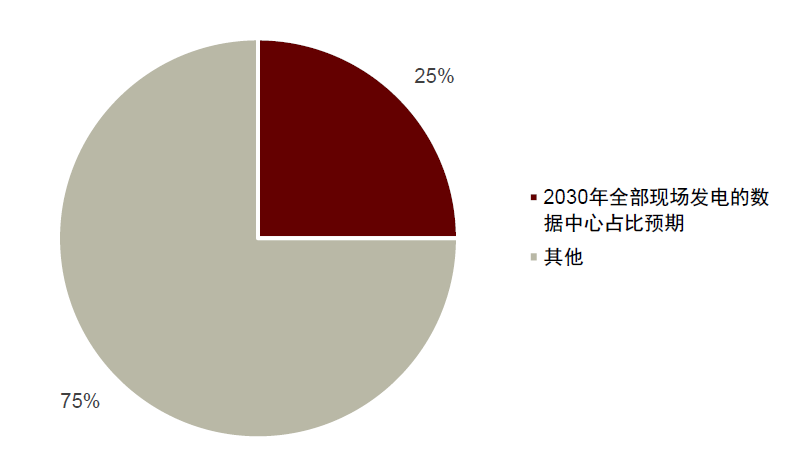

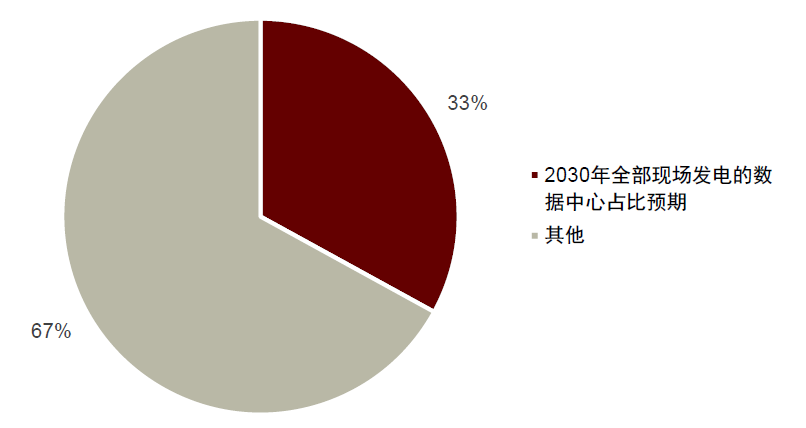

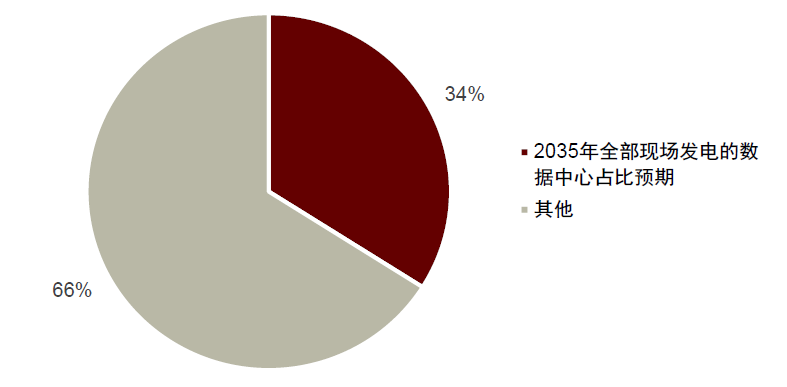

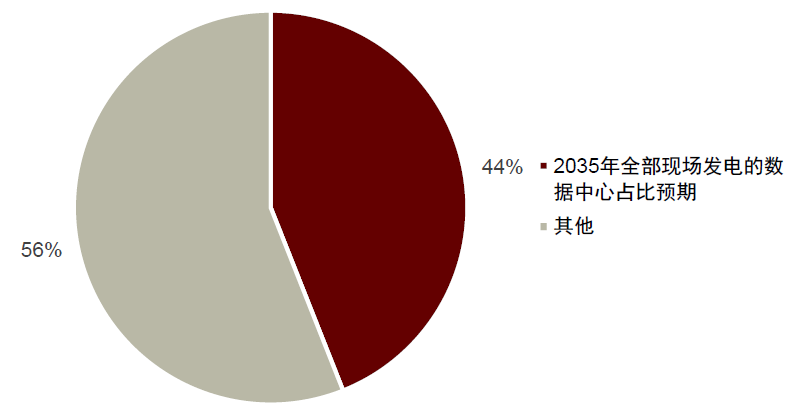

现场供电方案作为除并网外的另一种供电模式,需求增长明显。数据中心在等待电网连接期间需要立即的电力解决方案,现场供电的重要性日益凸显。根据Bloomenergy 2025年11月的调查,预计到2030年,33%的数据中心将使用全部现场发电作为电力来源,高于2024年调查预测的25%,且为24年4月预测数1%的33倍,可见数据中心快速发展带来的现场供电需求。25年11月调查还预计到2035年,44%的设施将完全依赖现场发电供电,较2024年预测的34%提升了10个百分点。

图表5:2024年11月调查中预计2030年美国数据中心100%现场发电的份额占比

资料来源:Bloomenergy,中金公司研究部

图表6:2025年11月调查中预计2030年美国数据中心100%现场发电的份额占比

资料来源:Bloomenergy,中金公司研究部

图表7:2024年11月调查中预计2035年美国数据中心100%现场发电的份额占比

资料来源:Bloomenergy,中金公司研究部

图表8:2025年11月调查中预计2035年美国数据中心100%现场发电的份额占比

资料来源:Bloomenergy,中金公司研究部

燃气轮机由于启动响应快,占地面积小,供电稳定及安装便捷成为现场供电主要设备。同时,燃气内燃机也在2025年底开始用于现场发电。

► 从启动响应看,燃气轮机响应时间快,且适合调节波峰和波谷。航改型燃机从冷启动到满功率仅需10-15分钟,重型F级燃机约30分钟,相比之下燃煤机组冷启动需6-12小时,核电机组则需24-48小时;储能虽能毫秒级响应,但持续放电时间通常仅2-4小时,无法承担数据中心7×24小时的基荷需求。

► 从占地强度看,燃气轮机占地面积最少。1GW燃机电厂占地约200-400英亩(含厂房、变压器和燃料储存)[6],而同等容量光伏电站需要5000-8000英亩[7],陆上风电更需50000-75000英亩[8]。

► 从供电稳定性看,燃气轮机自身供电稳定性高。燃机典型容量系数(capacity factor)可达60%[9],远高于光伏的20%-25%和风电的30%-40%——这意味着配套同样1 GW的数据中心负荷,需要光伏装机至少3.5-4 GW叠加4-8小时储能,或风电装机2.5-3 GW叠加储能,综合投资和占地是燃机方案的数倍。

► 从安装周期看,燃气轮机相对安装最快。从设备到场后的现场安装周期看,小型和航改燃机behind-the-meter方案最快6-9个月即可投运,联合循环燃机电厂12-18个月;同等容量风电和光伏电站需8-14个月[10],核电SMR乐观估计也需24-36个月。叠加燃机的快速启动响应和模块化部署能力,使其成为AI数据中心追求“最快上电”场景下的现实选择。

供需缺口长期:发电供给侧弹性较小,供需缺口长期存在

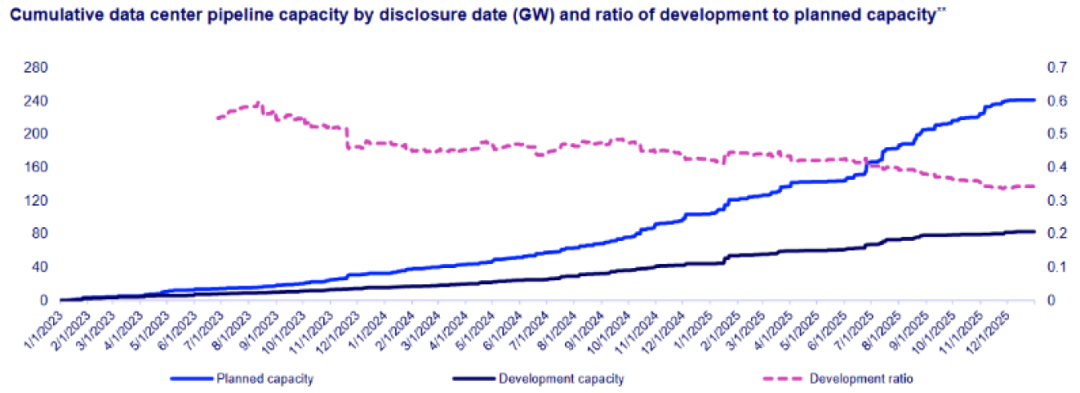

截至2025年底美国宣布计划建设数据中心规模达241GW。根据Wood Mackenzie数据,截至2025年底美国宣布计划建设中心规模达241GW。根据IEA,预计2030年北美数据中心容量将达102GW,实际公布计划需求远超第三方对于数据中心用电量的预计。我们认为主要原因为电力有限供给对数据中心落地的限制。根据Wood Mackenzie数据,241GW中仅33%的项目正处于建设阶段,其中与公用事业公司签订的建设或长期服务协议所对应的电量为183GW,相当于2025年美国高峰用电量的22%。

图表9:累计数据中心建设规模(GW,2025年12月31日),以及实际建设规模与计划建设规模的比率

资料来源:Wood Mackenzie,中金公司研究部

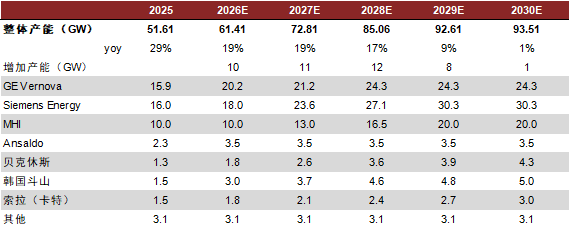

燃气轮机产能释放缓慢,未来5年扩产CAGR仅12.6%,成为长期制约电力供给扩张的因素。根据公司公告,全球燃气轮机产能有望从2025年52GW达2030年的94GW,2025-2030年产能CAGR为12.6%。其中根据主机厂指引,主要的产能释放集中在2026-2028年,分别为10/11/12GW。根据GEV指引其当下宣布扩产集中在2026-2028年,而MHI集中在2027-2029年。除主要前三家燃气轮机主机厂外,贝克休斯、斗山、索拉等燃气轮机公司也均有翻倍以上产能拓展。在产能拓展紧缺背景下降,燃机轮机价格持续增长,根据GEV2026年1季度业绩会交流,公司新燃机产品竞标的价格环比去年四季度增长10%到20%。

图表10:全球燃气轮机产能统计(2026年4月22日)

资料来源:公司公告,中金公司研究部

技术壁垒,设备交付周期与投资意愿共同制约燃机扩产速度。技术壁垒和设备交付周期较长成为难以扩产的客观因素,燃气轮机的强周期特征为主机厂扩产意愿不强的主观因素。

► 技术工艺壁垒成为扩产客观技术约束。燃气轮机零部件扩产难度高于整装线,其中热端零部件特别是叶片具有较高技术壁垒,成为制约燃气轮机扩产主要卡点。主要体现在1)对于掌握技术的厂家,核心零部件叶片属于非标产品,厂家进行新SKU的研发和验证需要至少12个月时间,且新产线良品率需要一定提升时间,扩产存在客观时间制约。2)对于新进入者,新产品需要经过技术研发和下游客户验证,技术研发涉及高温合金、涂层工艺等材料配方和特种加工技术,高温合金制成叶片具有较强know-how积累,合格率仅60%-70%,具有较高技术壁垒。客户验证方面,下游客户验证2000小时的满负荷运行,整体验证时间较长。

► 专用设备交付周期成为客观时间约束。叶片加工涉及真空炉、涂层设备、加工中心和检测设备等。真空炉为核心设备,全球供应商极少(ALD、Consarc等),订购周期通常18-30个月,国产设备时间相较更短约为12个月,设备购置周期成为扩产速度的客观制约因素。

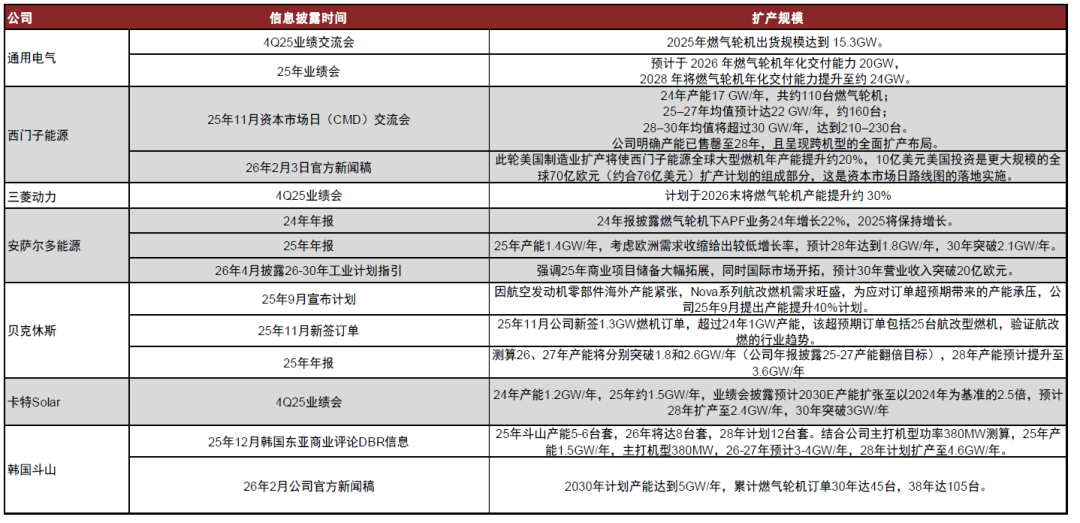

► 燃气轮机周期性明显,受前两次周期扩产影响,本轮主要厂家扩产更为温和。上两轮周期燃机主要公司扩产之后,受需求下滑影响,主机公司收入较高点下降15%-40%,上一轮周期底部三大主机厂发电业务利润全部转负。因此本轮主机厂扩产更加谨慎,均表示在看到了长期订单和预付锁单之后再进行扩产。根据GEV业绩会交流,Q1 2026 Power部门订单签订21 GW新燃机设备合同,其中19 GW是槽位预订,为客户向OEM支付一笔不可退还的预留费,用来锁定未来某一年的燃机生产档期。

图表11:全球主流厂家扩产节奏

资料来源:公司公告,Dong-A Business Review,中金公司研究部

我们预计美国AI数据中心缺口将持续至2030年。1)根据前文我们预计美国AI数据中心用电量,我们测算美国AI数据中心对燃气轮机的当年需求将从2025年的6.0GW提升至2028年的39.5GW,2025-2028年的CAGR为87.4%。根据Wood Mackenzie数据,截至2025年底美国宣布计划建设AI数据中心规模达241GW,我们测算2024年到2028年AI数据中心累计装机需求为121.8GW,因此按照当前宣布建设AI数据中心规模计算2029-2030年累计需求为120GW,我们假设2029、2030年需求分别为58GW和61GW。2)而参考上文全球燃气轮机扩产节奏,我们测算产能中可用于AI数据中心需求将由2025年的2.6GW提升至2030年的39.4GW。3)根据测算,我们测算数据中心所需燃气轮机产量缺口将从2025年的4.3GW提升至2030年的15.1GW。

投资机会:电网缺电背景下,发电设备需求长期存在

在燃气轮机当前产能计划下,我们预计数据中心用电需求缺口在2030年前将存在。供需缺口带来长期投资机会。

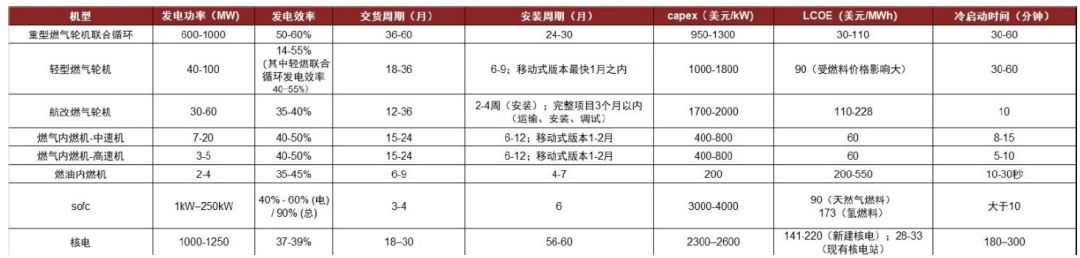

从发电设备来看:中短期来看(1-3年维度),燃气轮机由于安装周期短成为电源扩展首选项。特别的是,轻型燃气轮机、航改燃气轮机和燃气发电机相对重燃交付周期更短首先受益。中长期来看,由于缺电长期存在,伴随建设周期拉长,在3-4年维度,关注核电需求以及技术提升带来成本下降下的SOFC需求提升。

► 重型燃气轮机:容量大,制造和交货时间长,安装时间长,长期运营效率高,适合电网发电端。单机容量600-1000 MW,是体量最大的现场发电方案,其中联合循环发电效率可达60%,远超其他所有发电方式。不足在于交货周期36-60个月,在所有方案中最长,且当前订单积压处于历史高位,到货后安装还需24-30个月,安装难度高,在强调速度的AI数据中心建设中交付速度缺陷明显。

► 轻型燃气轮机:制造周期短和交货期短于重型燃气轮机,发电效率高于航改燃机,主要应用于工业油气领域,正向数据中心等分布式和应急供电场景拓展。单套容量40-100 MW,介于航改燃机与重型燃机之间,是数据中心中等容量方案。轻型燃机交货周期18-36个月快于重型燃机,小型涡轮机的交货期可短至12个月,安装周期6-9个月,移动型安装通常仅需要2-4周。相比航改燃机,轻型联合循环发电效率普遍为40-55%,高于航改燃机,成本更低、维护简单,代价是启动速度慢(冷启动至满载需30-60分钟)。

► 航改燃气轮机:安装交付快、启动速度快,成本高于电网、发电效率低,多应用于油气和调峰电力领域。航改燃机发电容量约30-60MW/台,介于轻型燃机与重型燃机之间。移动模块化航改燃机安装仅需2-4周,航改燃机交货周期12-36个月快于重型燃机,二手航改燃机可12个月交付。航改燃机机组模块化程度高,可模块化替换,安装与交货周期都远短于重型燃机。启动至满载时间仅10分钟,与燃气内燃机同水平,短于其他燃气轮机。代价是成本(1700-2000美元/kW)高于电网,且较轻型、重型燃机发电效率低(仅35-40%)。

► 燃气内燃机:容量小,但部署灵活、启动快,且不需高温合金材料,生产交付快,扩产难度低于燃气轮机。多应用于工业和商业应急发电,逐步应用于数据中心的应急发电和自建发电。燃气内燃机单机高速版仅3-5MW,中速版7-20MW,要达到百MW级供电,需要部署大量机组。燃气内燃机运行温度远低于燃气轮机,不需合金只使用铸铁,故交货周期(15-24个月)与制造时间(12-18个月)优于燃气轮机。尤其高速内燃机集装箱运输,到场后数周内即可发电,安装速度极快,是所有方案中现场部署最灵活的。同时,冷启动至满载仅需5-10分钟,快于各类燃气轮机,可应急发电。

► SOFC:交货最快,但发电容量小且成本高,持续关注其成本下降。交货周期仅3-4个月,在所有发电方式中最短,且到场后安装数周即可发电。单台机组仅0.325 MW,在所有方案中单机容量最小,但高度模块化堆叠可灵活组合扩容,且占地密度高达30-100 MW/acre。但SOFC高成本是核心劣势,资本开支高于燃气轮机和内燃机。

► 核电:核电是容量高,碳排放最低,长期运营成本最低的发电方式,但建设周期最长,适合长期电网扩容。但同时是建设周期最长、资本成本最高(美国EIA23年估计新建核电站成本7,821美元/kW)、超期超支风险最大的方案。AI数据中心语境下,新建核电因周期过长完全不具备快速上电可行性,定位为纯基础负荷电源。

图表12:发电方式比较

资料来源:GEV公司公告,MHI公司公告,西门子能源公司公告,Semi Analysis,中金公司研究部

从需求产业链发展来看:持续看好率先受益的国内零部件产业链。目前美国为主要自建数据中心市场,主要采购海外燃气轮机和柴发。因此海外燃气轮机在国内产业链率先实现订单和收入进展。我国铸造产能扩容快速,叶片、缸体等多个环节实现订单突破,我们预计2026年在业绩层面将有所体现。

从需求地区蔓延来看:关注非美地区的发电需求带来的国产整机设备的交付突破。目前主要的供需缺口集中在美国,由于已经建成和宣布建设的数据中心主要集中在美国。但是欧洲、中东、中国等地宣布AIDC建设需求同样景气,伴随数据中心带来非美发电需求提升,我们建议关注非美地区的发电需求带来的国产整机设备的交付突破。目前,我国燃气轮机出口处于早期阶段,2025年底,东方电气的G50重型燃气轮机成功出海,这标志着我国自主研制的F级重型燃机首次实现整机出口。

VIP复盘网

VIP复盘网