投资要点

投资要点

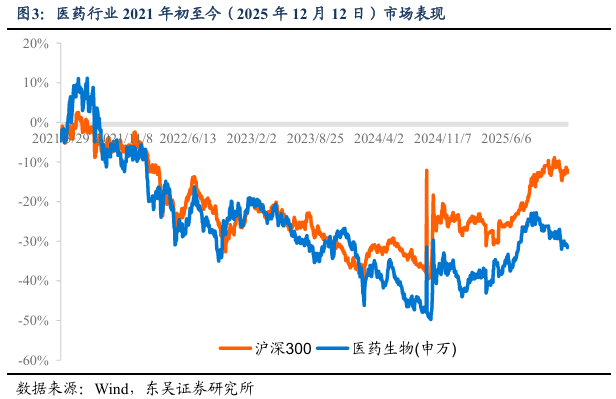

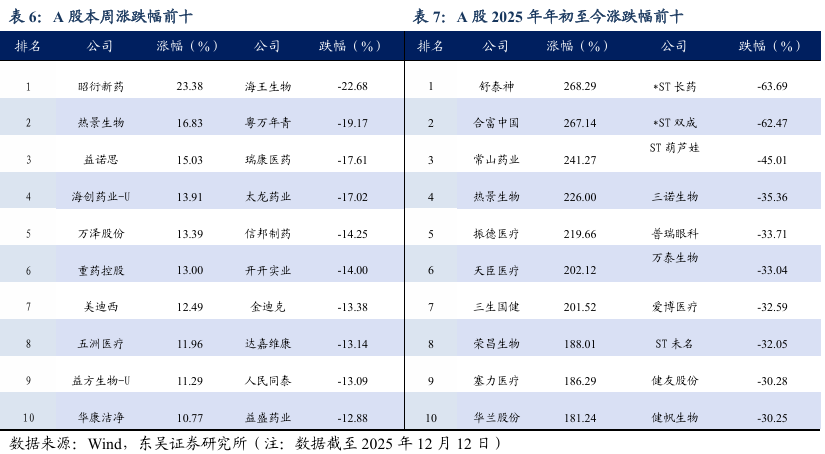

本周、年初至今A股医药指数涨幅分别为-1.04%、14.65%,相对沪深300的超额收益分别为-0.96%、-1.77%;本周、年初至今恒生生物科技指数涨跌幅分别为-1.83%、77.09%,相对于恒生科技指数跑赢-0.41%、27.44%;本周医疗服务( 1.67%)股价有所上涨;化学制药(-0.75%)、原料药(-1.66%)、医药器械(-1.79%)、生物制品(-1.85%)、中药(-2.03%)、医药商业(-4.26%)等股价均有所下跌;本周A股涨幅居前为昭衍新药( 23.38%)、热景生物( 16.83%)、益诺思( 15.03%),跌幅居前为海王生物(-22.68%)、粤万年青(-19.17%)、瑞康医药(-17.61%);本周H股涨幅居前圣诺医药( 30.88%)、昭衍新药( 30.55%)、轩竹生物( 28.11%),跌幅居前中国再生生物(-19.44%)、现代中药集团(-16.67%)、药捷安康(-16.30%)。医药板块表现特点:本周医药略有调整。

健康元抗流感药物「玛帕西沙韦」获批上市;邦耀生物通用型UCAR-T获批临床,开启攻克自免疾病治疗新范式。12月11日,国家药监局(NMPA)官网显示,健康元的抗流感药物玛帕西沙韦(TG-1000)胶囊获批上市。12月12日,聚焦于基因和细胞治疗的上海邦耀生物科技有限公司宣布,基于具有自主知识产权的通用型细胞平台(TyUCell®)开发的新一代异体UCAR-T产品(管线代号:BRL-303)针对中度或重度难治性系统性红斑狼疮(rSLE)的新药临床试验申请(IND),已正式获得CDE的默示许可。BRL-303是全球首款在研究者发起的临床试验中,针对自身免疫性疾病显示出疗效的异体通用型CAR-T产品,本次获批中国IND标志着邦耀生物在将革命性的通用型细胞治疗技术从血液肿瘤扩展至复杂自免疾病领域迈出了关键一步。

多家企业密集发布减重数据,该领域管线仍然值得关注。减重药品类在司美格鲁肽和替尔泊肽的带动下市场空间增长明显。本周礼来、歌礼和硕迪等公司密集公布了其管线的临床数据。硕迪Aleniglipron在36周时120mg剂量组减重11.3%,240mg剂量组减重15.3%。歌礼ASC30口服小分子13周减重约7.7%,相比该赛道头部的礼来Orforglipron具有一定优势。我们认为歌礼作为口服小分子赛道的追赶者,仍具有BIC潜力。礼来Retatrutide首个III期临床数据公布,肥胖症并发膝骨关节炎人群12mg剂量组68周减重19.1%,显示出多靶点药物的竞争力。我们认为可以关注国内相同靶点的联邦制药UBT-251和乐普医疗MWN109等。Wave life science的小核酸减重药的I期临床数据显示出其具有定向减少脂肪的潜力,12周内脏脂肪减少9.4%,瘦体重增加3.2%。且具有每年1-2次给药的潜力,我们建议关注国内小核酸赛道研发进展,包括悦康药业、前沿生物、恒瑞医药、石药集团、热景生物、迈威生物、腾盛博药、圣诺医药、舶望制药、瑞博生物、福元医药、阳光诺和、成都先导、必贝特等。

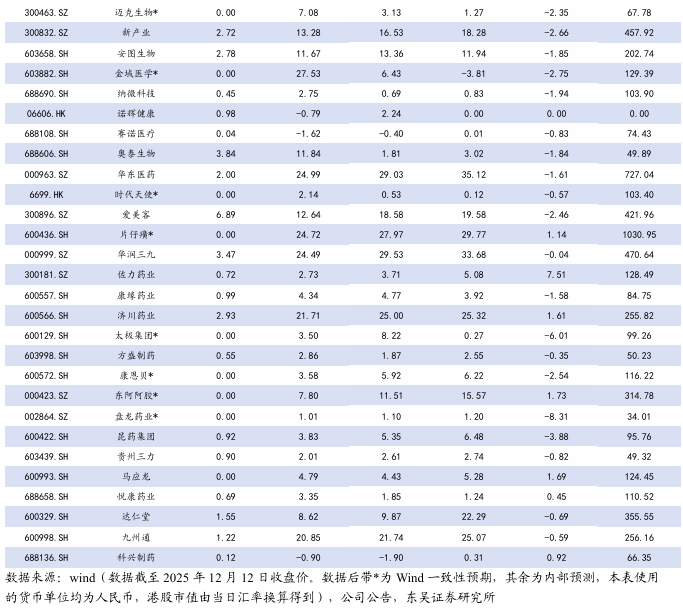

具体思路:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。具体标的选择思路:从GLP角度,建议关注联邦制药、乐普医疗、歌礼制药等。从PD1/VEGF双抗角度,建议关注:三生制药、康方生物、信达生物等。从ADC角度,建议关注百利天恒、映恩生物、科伦博泰、康宁杰瑞等。从上游科研服务角度,建议关注百普赛斯、皓元医药、金斯瑞生物、奥浦迈等。从低估值角度,推荐佐力药业、昆药集团、华润三九、方盛制药等。从高股息角度:建议关注江中药业、羚锐制药、云南白药、济川药业等。从左侧角度,建议关注普洛药业、奥锐特、药明康德、联影医疗等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

1. 2025年哪些医药股会取得显著超额收益?

本周、年初至今A股医药指数涨幅分别为-1.04%、14.65%,相对沪深300的超额收益分别为-0.96%、-1.77%;本周、年初至今恒生生物科技指数涨跌幅分别为-1.83%、77.09%,相对于恒生科技指数跑赢-0.41%、27.44%;本周医疗服务( 1.67%)股价有所上涨;化学制药(-0.75%)、原料药(-1.66%)、医药器械(-1.79%)、生物制品(-1.85%)、中药(-2.03%)、医药商业(-4.26%)等股价均有所下跌;本周A股涨幅居前为昭衍新药( 23.38%)、热景生物( 16.83%)、益诺思( 15.03%),跌幅居前为海王生物(-22.68%)、粤万年青(-19.17%)、瑞康医药(-17.61%);本周H股涨幅居前圣诺医药( 30.88%)、昭衍新药( 30.55%)、轩竹生物( 28.11%),跌幅居前中国再生生物(-19.44%)、现代中药集团(-16.67%)、药捷安康(-16.30%)。医药板块表现特点:本周医药板块略有调整

具体配置建议:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。

具体标的选择思路:

从GLP1角度,建议关注联邦制药、乐普医疗、歌礼制药等。

从PD1/VEGF双抗角度,建议关注三生制药、康方生物、信达生物等。

从ADC角度,建议关注百利天恒、映恩生物、科伦博泰、康宁杰瑞等。

从上游科研服务角度,建议关注百普赛斯、皓元医药、金斯瑞生物、奥浦迈等。

从低估值角度,建议关注佐力药业、昆药集团、华润三九、方盛制药等。

2.多家公司披露减重数据,关注国内联邦、乐普医疗、歌礼等

GLP-1类受体激动剂已成为减重领域的革命性疗法,其地位从原本的“辅助手段”跃升为“核心药物”,并且其适应症已不局限于减重。其通过模拟肠道激素GLP-1,显著抑制食欲、延缓胃排空并促进胰岛素分泌,实现了在有效减轻体重的同时,显著改善代谢指标的双重获益。2017年上市的司美格鲁肽和2022年上市的替尔泊肽因其卓越的疗效与安全性,已彻底改变了肥胖症的药物治疗格局,促使更多海内外企业布局相关减重管线。

现阶段减重药主要有三个发展方向。其一是多重受体激动剂,例如GLP-1/GIP/GCG为代表的三靶点管线,该类多靶减重药未来有望大幅提高减重效果,已有布局的公司包括但不限于礼来的Retatrutide、翰森制药的HS-20094、恒瑞医药的HRS-4729、联邦制药的UBT251等。第二个方向就是更便利性的给药方式与给药频率,司美格鲁肽和替尔泊肽都需要每周皮下注射,多家公司已经在开发口服制剂,例如礼来的Orforglipron、歌礼制药的ASC30、硕迪的Aleniglipron、博瑞医药的BGM0504等。第三个方向是其他机制靶点的探索,包括但不限于Amylin和小核酸等,例如罗氏的Petrelintide和Wave life science的WVE-007,前者是一款Amylin靶向减重药,后者是靶向INHBE的小核酸药物,他们都被认为可以改变目前减重以减少摄入为核心的机制路线,可以定向加强脂肪代谢,改善肌肉流失。

本周,上述三个方向中各自极具代表性的管线都公布了最新的临床减重数据。包括口服小分子GLP-1领域中的核心玩家,歌礼制药的ASC30和硕迪的Aleniglipron;三靶点代表性药物礼来的Retatrutide;以及Wave life science的WVE-007。

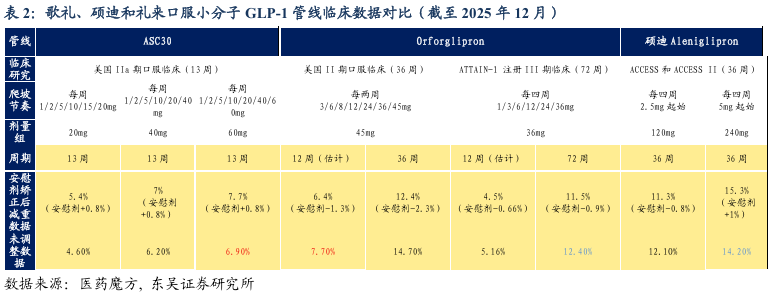

歌礼制药:2025年12月8日,公司核心的口服小分子GLP-1管线 ASC30在治疗肥胖症的13周II期研究(NCT07002905)中取得积极顶线结果。该研究在美国多个中心开展,共入组125名肥胖受试者或伴有至少一种体重相关合并症的超重受试者。研究共评估了三个剂量的ASC30口服片(20mg、40mg和60mg)。在第13周时,60mg剂量组体重相对基线的平均百分比变化经安慰剂校正后的平均体重下降高达7.7%,此前临床试验中ASC30的4周减重为6.5%。安全方面数据,研究中因不良事件导致的总体停药率为4.8%。在各剂量组中,因不良事件导致的停药率分别为7.3%(20mg)、7.5%(40mg)和0.0%(60mg),安慰剂组为0.0%。

硕迪生物(Structure Therapeutics):公司12月8日公布了其Aleniglipron用于治疗肥胖和/或超重且至少伴有一种体重相关合并症患者的ACCESS临床项目的积极顶线数据。在核心IIb期ACCESS研究中,Aleniglipron在36周时,120 mg剂量组实现了安慰剂调整后平均体重减轻11.3%,所有活性治疗组的平均不良事件(AE)相关治疗中断率为10.4%。在探索性ACCESS II研究中,Aleniglipron在36周时,240 mg剂量组实现了高达15.3%的安慰剂调整后平均体重减轻。

我们对比了目前在口服小分子赛道中三位主要玩家的核心管线临床数据。目前礼来的Orforglipron是进展最快的,已经完成了III期临床研究,进入NDA阶段了。其72周减重11.5%的数据曾被市场认为低于预期。我们根据礼来披露的学术文章中的图表对其12周数据进行了估算,安慰剂矫正后ASC30的减重效果明显优于Orforglipron,展现出BIC潜力。硕迪的Aleniglipron在36周时的数据相比礼来同样具备一定优势,但由于其剂量较大,可能导致每日服用片剂量增加,因此在后续商业化阶段患者的服药依从性降低。

礼来:公司公布了其三靶点减重药物Retatrutide的首个III期临床TRIUMPH-4的数据。患者为肥胖症并发膝骨关节炎人群,9/12mg组经安慰剂调整后68周分别减重26.4%/28.7%。对骨关节炎疼痛改善方面,9mg组WOMAC疼痛评分下降4.0分,12mg组下降3.7分,安慰剂组下降2.1分。该药物的减重效果超预期,且伴有其他心血管增益。此前华尔街预期减重效果在20-23%之间,减重效果略超预期。实验组除减重效果外,心脏病风险标志物和血压水平均得到改善。目前根据披露的数据看,其停药率较高,9/12mg组停药率分别为12.2%/18.2%,安慰剂组为4%。停药率相对较高,但仍优于Orforglipron,安全性在可接受范围内。同时礼来提到部分患者停药原因为体重减轻过多,因此三靶点可定位为快速减重,后续有望搭配Amylin单药或口服GLP-1进行体重维持。

国内映射方面,建议关注相同靶点的联邦制药UBT-251和乐普医疗MWN109等。重点关注1)联邦制药,UBT251海外1b/2期临床试验申请已递交,最新调研显示其安全性优异,国内2期数据即将于26Q1读出,有望优于Retatrutide成为BIC。2)乐普医疗:子公司民为生物三靶点MWN109同时开发注射剂与片剂,具备BD潜力、管线中还包括MWN117(INHBE siRNA)等,布局全面;3)众生药业、康缘药业等具备相似管线的标的。

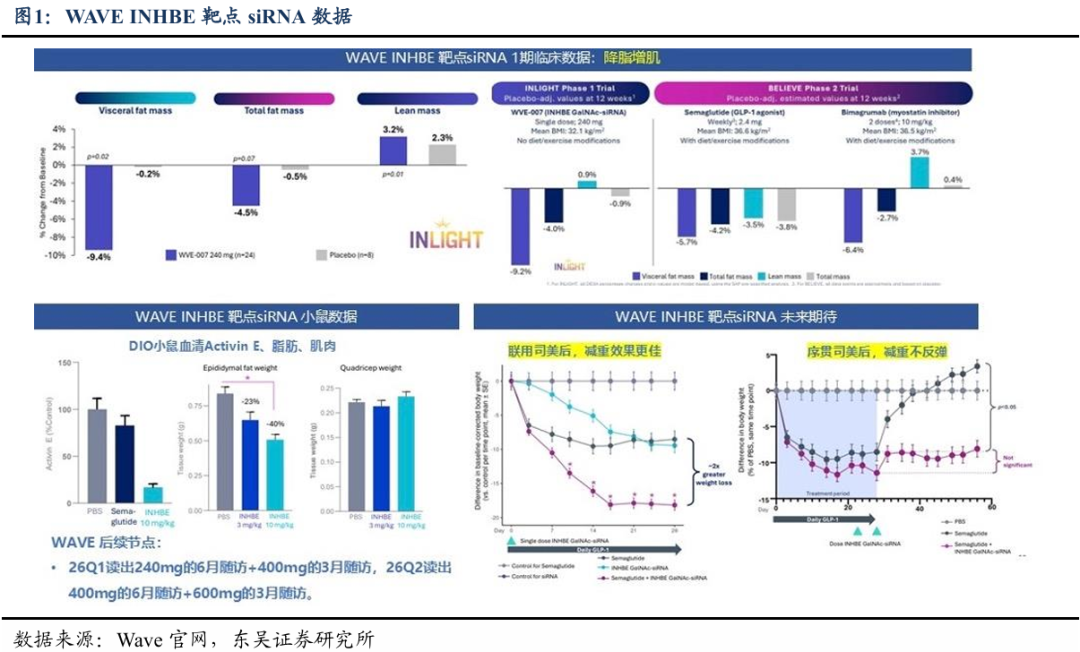

Wave life science:12月8日,该公司公布了WVE-007,一款靶向INHBE的GalNAc siRNA,针对肥胖症I期INLIGHT临床试验的中期数据。单次皮下注射240mg后,受试者在三个月时的体成分较基线水平显著改善:内脏脂肪减少9.4%(p=0.02),全身脂肪减少4.5%(对应减重3.5磅,p=0.07),瘦体重增加3.2%(对应增重4.0磅,p=0.01)。该靶点机制通路中血清激活素E水平持续且显著的抑制效果,为该药物实现每年1-2次的给药频率奠定了基础。且公司表示其安全性和耐受性良好,仅出现轻度治疗相关不良事件,血脂、肝功能等各项临床实验室检测指标均未出现具有临床意义的改变。

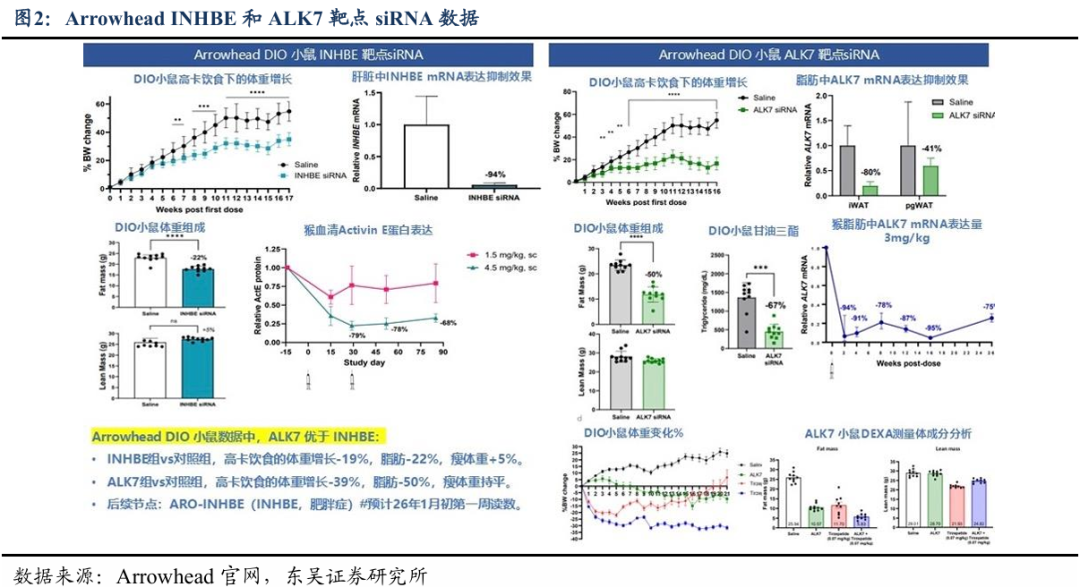

我们认为这提示了小核酸在减重领域具有巨大潜力,值得重点关注。关于后续相关催化,Wave将在2026Q1-Q2读出计量爬坡列队数据;Arrowhead将分别于2026年1月和Q3读出INHBE和ALK7的数据。国内众多药企也布局了小核酸药物减重领域,建议关注小核酸赛道研发进展,包括悦康药业、前沿生物、恒瑞医药、石药集团、热景生物、迈威生物、腾盛博药、圣诺医药、舶望制药、瑞博生物、福元医药、阳光诺和、成都先导、必贝特等。

3. 研发进展与企业动态

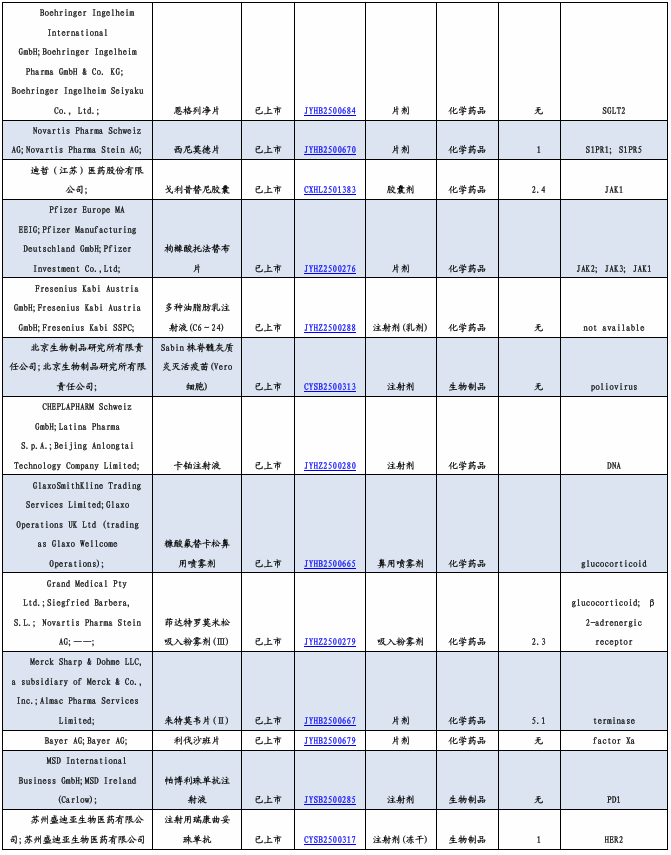

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

12月11日,国家药监局(NMPA)官网显示,健康元的抗流感药物玛帕西沙韦(TG-1000)胶囊获批上市。

12月11日,勃林格殷格翰宣布那米司特片(nerandomilast)获得国家药监局(NMPA)批准用于治疗成人进展性肺纤维化(PPF)。该药物是目前唯一一款获批用于PPF的选择性磷酸二酯酶4B(PDE4B)抑制剂。

12月9日,国家药品监督管理局(NMPA)官网显示,齐鲁制药的帕尼单抗生物类似药(QL1203)获批上市,用于联合mFOLFOX一线治疗RAS野生型转移性结直肠癌(mCRC)患者。

12月9日,国家药品监督管理局(NMPA)官网显示,翼思生物医药的两款新药获批上市,盐酸索安非托片用于改善阻塞性睡眠呼吸暂停(OSA, Obstructive Sleep Apnea)伴有日间过度嗜睡的成人患者的觉醒程度;西诺氨酯片获批用于成人癫痫患者部分性发作的治疗。

12月9日,国家药品监督管理局(NMPA)官网显示,上海医药的1类新药苹果酸司妥吉仑片(SPH3127)新药上市申请(NDA)已获批准,用于治疗高血压。

12月9日,罗氏宣布欧盟委员会批准Gazyva/Gazyvaro(奥妥珠单抗)联合吗替麦考酚酯(MMF)用于治疗成人活动性III级或IV级(可合并V级)狼疮肾炎。

12月6日,国家药品监督管理局(NMPA)药品审评中心(CDE)官网显示,石药集团的司美格鲁肽注射液的新适应症上市申请已获受理,推测此次申报的适应症为肥胖。

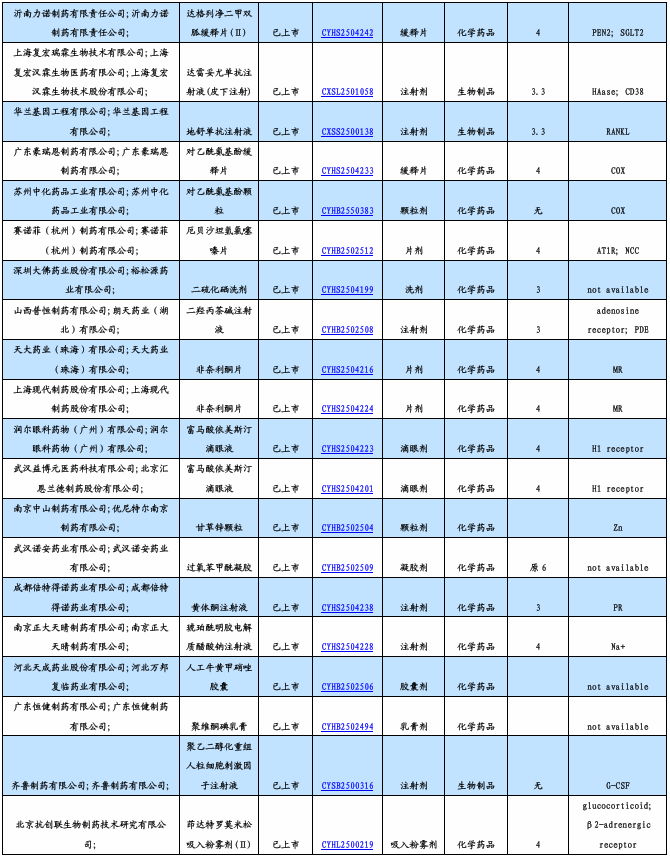

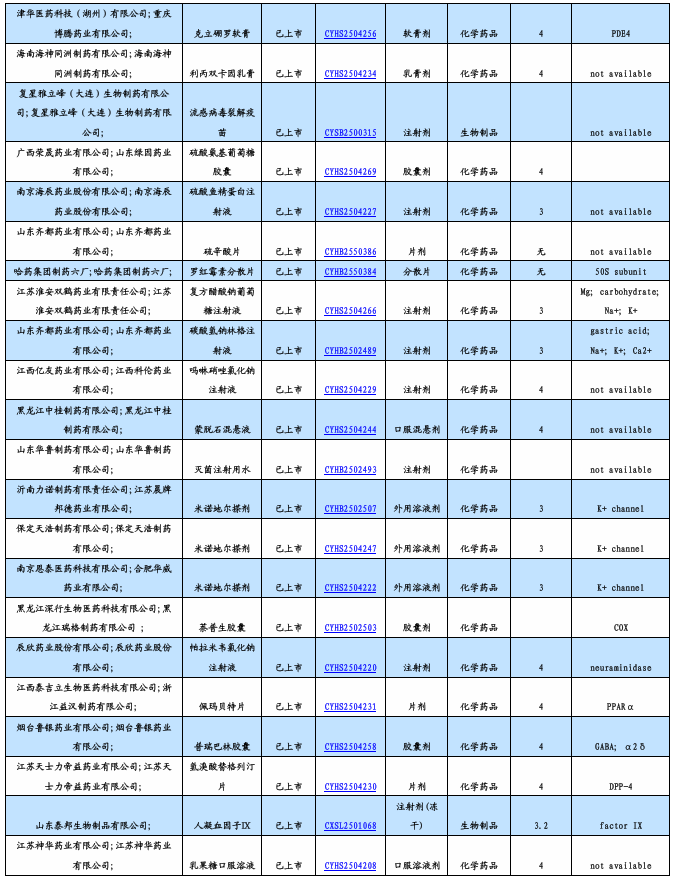

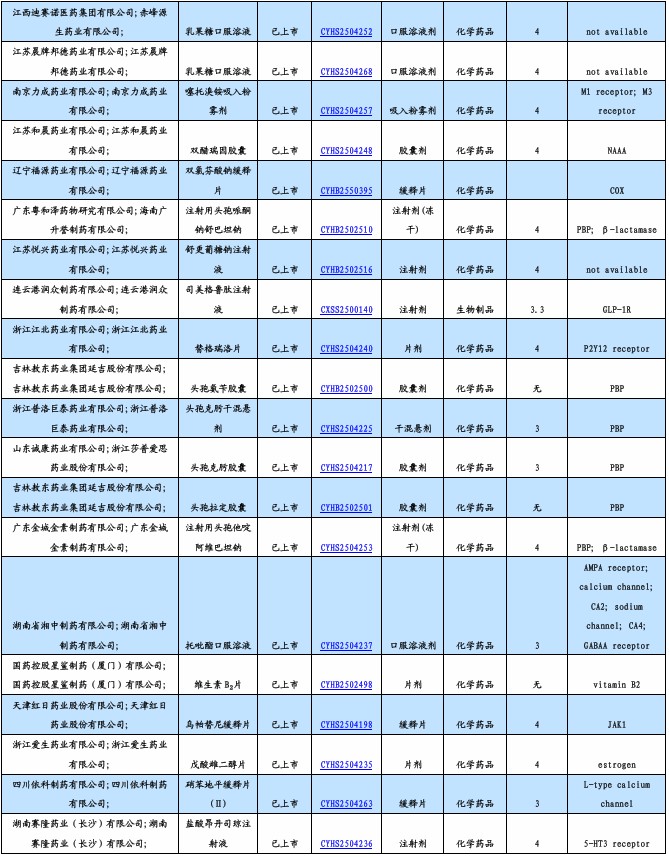

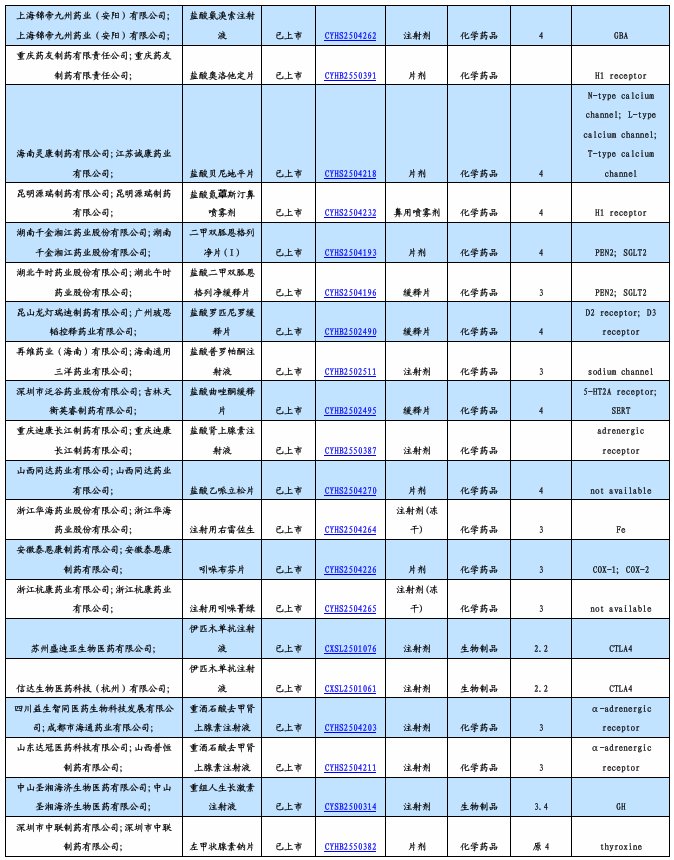

3.2. 仿制药及生物类似物上市、临床申报情况

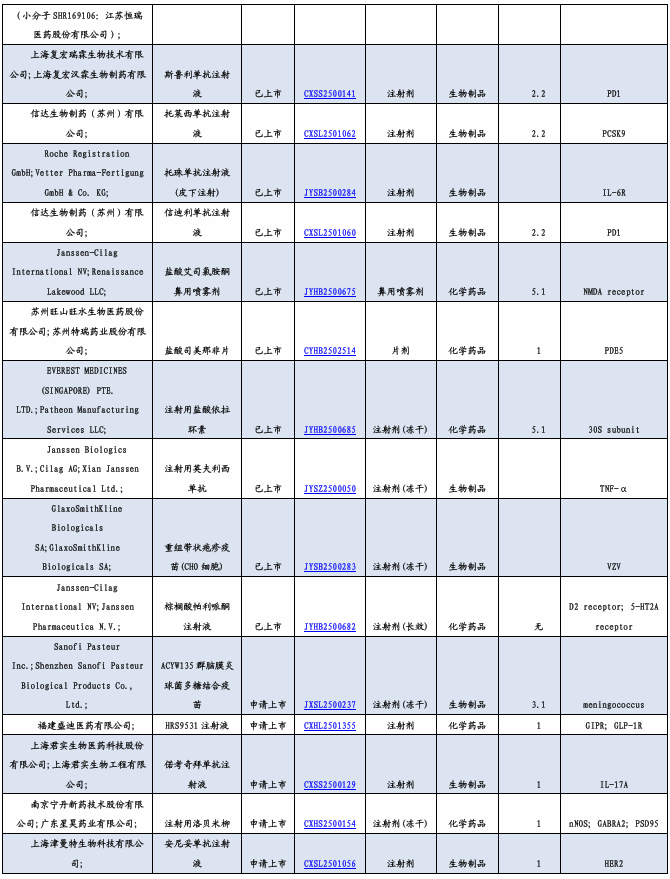

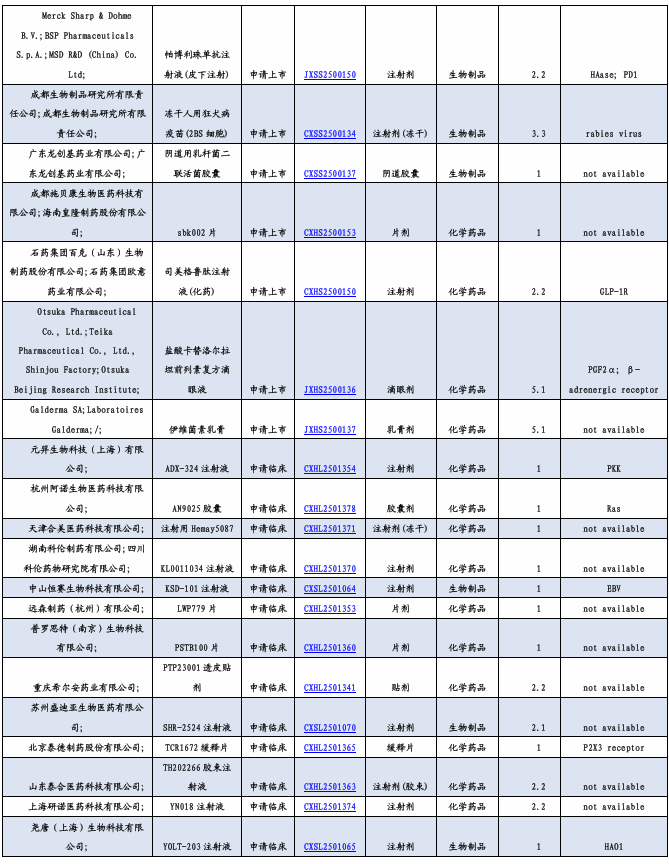

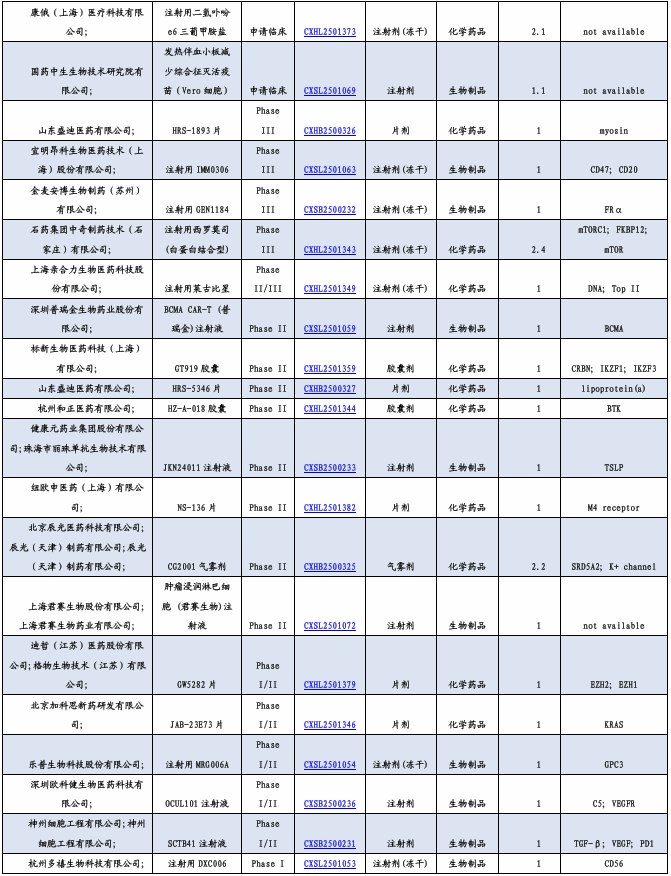

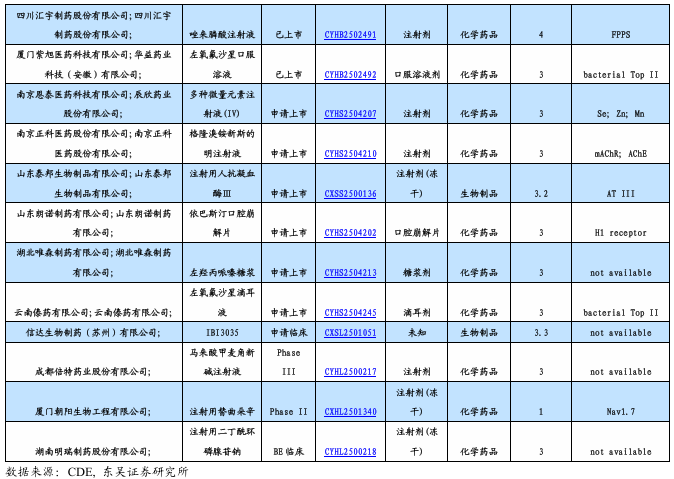

3.3. 重要研发管线一览

12月12日,聚焦于基因和细胞治疗的上海邦耀生物科技有限公司(以下简称“邦耀生物”)宣布,基于具有自主知识产权的通用型细胞平台(TyUCell®)开发的新一代异体UCAR-T产品“靶向CD19基因修饰的异体嵌合抗原受体T细胞注射液”(管线代号:BRL-303)针对中度或重度难治性系统性红斑狼疮(rSLE)的新药临床试验申请(IND),已于12月11日正式获得国家药品监督管理局药品审评中心(CDE)的默示许可。BRL-303是全球首款在研究者发起的临床试验中,针对自身免疫性疾病显示出疗效的异体通用型CAR-T产品,本次获批中国IND标志着邦耀生物在将革命性的通用型细胞治疗技术从血液肿瘤扩展至复杂自免疾病领域迈出了关键一步。

12月9日,迪哲医药(股票代码:688192.SH)宣布,公司在第67届美国临床血液学会(American Society of Hematology,ASH)大会上,公布了其自主研发的两款全球首创新药的最新研究成果:高选择性JAK1抑制剂高瑞哲®(通用名:戈利昔替尼胶囊)在T细胞淋巴瘤领域取得多项新进展;非共价LYN/BTK双靶点抑制剂birelentinib(DZD8586)在B细胞淋巴瘤治疗领域的最新临床数据。

12月8日,Kymera Therapeutics宣布,其first-in-class STAT6 PROTAC药物KT-621在中重度特应性皮炎(AD)患者中开展的BroADen Ib期临床试验取得积极结果。

12月9日,茵诺医药YN001获得FDA正式批准开展2b期关键注册性临床试验,以动脉粥样硬化(AS)斑块逆转作为替代终点(RLSE),用于治疗动脉粥样硬化心血管疾病(ASCVD),预防主要不良心血管事件(MACE)风险,随后开展三期验证性临床试验。这一批准意义重大,意味着YN001可以通过数百例患者的关键临床,几个月的随访观察AS斑块终点申请加速批准。这是美国FDA历史上第一次采用RLSE获批心血管新药,这份殊荣给到了一家中国公司。

12月8日,阿斯利康双靶CAR-T疗法的Ib/II期DURGA-1研究的Ib阶段初步结果在美国血液学会(ASH)2025 年会上公布,结果显示,该药在复发/难治多发性骨髓瘤(R/R MM)患者中展现出良好的安全性与疗效信号。

12月7日,百利天恒在本次大会口头报告环节上公布了其自主研发重磅产品T-Bren (BL-M07D1),一款新型HER2 抗体药物偶联物(HER2 ADC),针对HER2突变晚期经治的非小细胞肺癌(NSCLC)的临床研究结果。这项研究是由中山大学肿瘤防治中心张力教授牵头开展的T-Bren用于治疗转移性HER2突变非小细胞肺癌(NSCLC)的II期研究(BL-M07D1-201), 这是首次披露T-Bren治疗转移性HER2 NSCLC的有效性和安全性数据,初步展现其成为“同类最佳”的潜力。

4. 行情回顾

本周、年初至今A股医药指数涨幅分别为-1.04%、14.65%,相对沪深300的超额收益分别为-0.96%、-1.77%;本周、年初至今恒生生物科技指数涨跌幅分别为-1.83%、77.09%,相对于恒生科技指数跑赢-0.41%、27.44%;本周医疗服务( 1.67%)股价有所上涨;化学制药(-0.75%)、原料药(-1.66%)、医药器械(-1.79%)、生物制品(-1.85%)、中药(-2.03%)、医药商业(-4.26%)等股价均有所下跌;本周A股涨幅居前为昭衍新药( 23.38%)、热景生物( 16.83%)、益诺思( 15.03%),跌幅居前为海王生物(-22.68%)、粤万年青(-19.17%)、瑞康医药(-17.61%)。

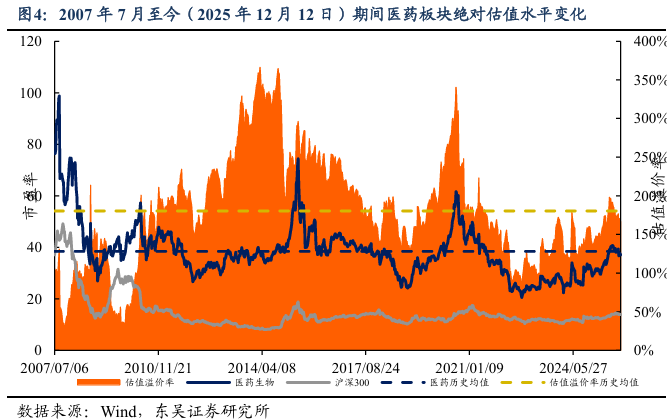

4.1. 医药市盈率追踪:医药指数市盈率为37.11倍,较历史均值低1.34

截至2025年12月12日,医药指数市盈率为37.11倍,环比上周下降0.37倍,低于历史均值1.34倍;沪深300指数市盈率为13.91倍,医药指数盈利率溢价率为166.8%,环比上周下降0.5%,低于历史均值13.6%。

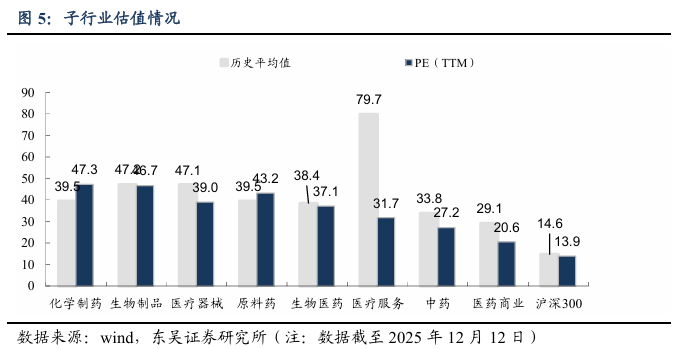

4.2. 医药子板块追踪:本周医疗服务上升1.67%,优于其他子板块

本周、年初至今A股医药指数涨幅分别为-1.04%、14.65%,相对沪深300的超额收益分别为-0.96%、-1.77%;本周、年初至今恒生生物科技指数涨跌幅分别为-1.83%、77.09%,相对于恒生科技指数跑赢-0.41%、27.44%;本周医疗服务( 1.67%)股价有所上涨;化学制药(-0.75%)、原料药(-1.66%)、医药器械(-1.79%)、生物制品(-1.85%)、中药(-2.03%)、医药商业(-4.26%)等股价均有所下跌。

4.3. 个股表现

本周A股涨幅居前为昭衍新药( 23.38%)、热景生物( 16.83%)、益诺思( 15.03%),跌幅居前为海王生物(-22.68%)、粤万年青(-19.17%)、瑞康医药(-17.61%)。本周H股涨幅居前圣诺医药( 30.88%)、昭衍新药( 30.55%)、轩竹生物( 28.11%),跌幅居前中国再生生物(-19.44%)、现代中药集团(-16.67%)、药捷安康(-16.30%)。

5. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

VIP复盘网

VIP复盘网