事件:2025年12月8日,中共中央政治局召开会议,分析研究2026年经济工作,审议《中国共产党领导全面依法治国工作条例》。

低估值龙头:供需变革 盈利韧性凸显配置价值。

本次政治局会议明确要求“实施更加积极有为的宏观政策”,对外强调“坚持对外开放,推动多领域合作共赢”,对内将“持续扩大内需、优化供给”列为重点任务。截至12月11日,化工行业PB仅为2.2倍,处于历史相对底部区间。我们认为,政策端对内外需的共同发力,将为处于周期底部的化工行业提供更加明确的反转信号。从产能周期的角度,化工产能扩张阶段已步入尾声,2025前三季度基础化工行业在建工程占固定资产比例为23.7%,行业资本性支出占营业收入比重为9.05%,比值均回落至历史低位。而在本轮扩产周期中,中国企业凭借显著的成本优势加速抢占市场份额,根据百川盈孚,在我们重点监测的86类主要化工产品中,有60%的产品2025年1-8月月均出口量处于近六年80%以上分位水平,其中40%的产品处于近六年100%分位水平上,全球化工格局正在悄然重塑。伴随我国化工行业的快速发展,中国化工企业凭借后来居上的成本、规模、研发和技术等优势,走向国际市场,并不断扩大全球影响力。关注规模一体化优势下长期居于成本曲线左侧的化工白马股及各细分龙头。

“反内卷”主线:行业自律行动推动价格回暖。

本次会议提及“做优增量、盘活存量”、“纵深推进全国统一大市场建设,持续防范化解重点领域风险”,而破除“内卷式”竞争,正是做强国内大循环、建设全国统一大市场的必然要求。我们在近期外发报告《行业自律,化工“反内卷”的新范式》内提及具备高集中度(行业参与者少、协同阻力小)、高开工率(闲置产能有限,可通过调节负荷影响供需平衡,进而引导产品价格走势)、低盈利水平(企业盈利改善诉求强)等特征的行业易于实现“反内卷”,最终推动产品价格回暖。建议关注有机硅、涤纶长丝、农药、己内酰胺、食品添加剂等品种。

绿色转型:紧扣“双碳”目标的能源绿色革命。

本次会议亦提及“坚持‘双碳’引领,推动全面绿色转型”,我们认为立足碳达峰、碳中和战略目标的绿色能源或将迎来历史性机遇。①SAF:需求侧欧盟政策刚性已验证,后续各国新加注规定与2027年CORSIA第二阶段有望带动SAF需求脉冲式增长,届时全球SAF消费量或超850万吨。供给侧考虑到海外HVO短缺状况持续,现有HVO装置转产SAF难度或更高,导致实际SAF投放产能更偏少,中国有望凭借全球领先的产能规划及投产进度率先抢占海外SAF市场高地。②生物柴油:12月10日,德国正式通过了基于欧盟RED III转化为本国法律的立法。立法上调了汽柴油温室气体减排目标,取消了先进原料的双重计算,终止对包含棕榈油厂废水浮油POME油脂在内的棕榈油系产品用于履行温室气体配额义务的资格,但生效期推迟到2027年。立法通过当天欧洲HVO价格大幅上涨,同时一定程度上提振了亚太地区UCO的市场情绪,我们认为此举有望为欧盟生物柴油市场打开更长期的政策窗口和需求预期,或将为与中国的重新合作创造更有利的条件。③绿色氢氨醇:我国前期所规划的部分绿色氢氨醇项目已在2025年陆续进入兑现阶段:上海电气洮南风电耦合生物质绿色甲醇项目一期5万吨项目投产并运抵上海港完成加注;金风科技兴安盟绿色甲醇项目一期项目工艺验证成功,二期三期全部投产后年产能将达145万吨;复洁科技沼气制绿色甲醇千吨级中试验证正在有序推进实施中。

投资建议:如需获取完整报告,欢迎联系国投证券化工团队或对口销售。

风险提示:宏观经济下行风险,原料价格大幅波动,下游需求不及预期,产能大幅扩张风险,安全生产与环保风险,企业经营风险等。

目录

1. 本周核心观点

2. 化工板块整体表现

3. 化工板块个股表现

4. 本周重点新闻及公司公告

5. 产品价格及价差变动分析

5.1. 产品价格变动分析

5.2. 产品价差变动分析

6. 风险提示

正文

1.核心观点

俄乌局势反复扰动,本周油价先跌后涨。12月11日,布伦特油价收于61.28美元/桶,环比上周-2.47美元/桶(-3.9%);WTI油价收于57.60美元/桶,环比上周-2.48美元/桶(-4.1%)。根据百川盈孚,周前期,美联储降息预期得到强化,中美经贸关系传积极信号,提振市场风险偏好,叠加乌克兰对俄罗斯袭击,俄罗斯供应担忧支撑,国际油价延续上周末涨势,美油回至60关口上方。周后期,伊拉克恢复在卢克石油的油田生产,加之EIA称美国今年石油产量预计创纪录高位,市场供应过剩担忧升温,同时市场也关注俄乌和平谈判进展及美联储降息政策;但乌克兰在黑海击中俄罗斯油轮,美国在委内瑞拉海域附近扣押油轮,地缘局势紧张引发供应担忧,此外美联储降息提供支撑,国际油价先跌后涨。

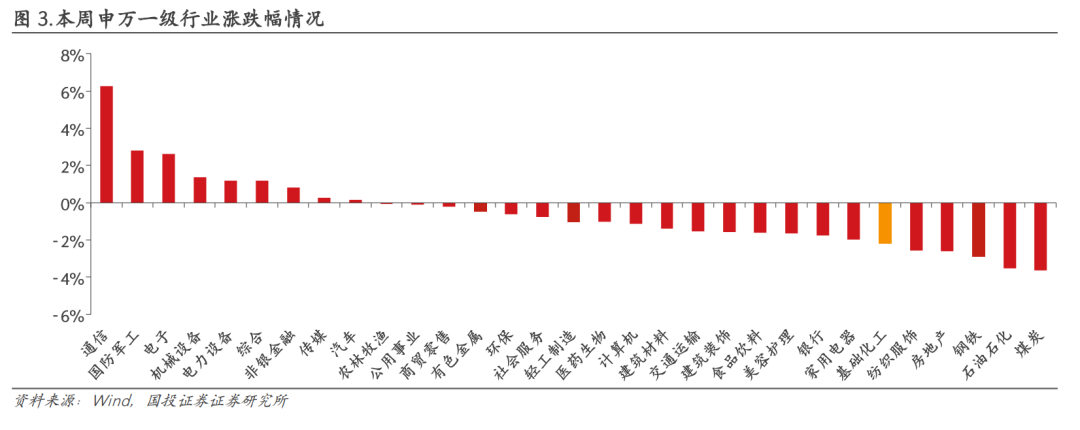

PPI超预期回暖,化工板块关注度提升。近期化工板块关注度显著提升,主要受益于PPI超预期回暖、资本开支拐点或已得到确认及“反内卷”政策持续深化。据国家统计局,我国11月CPI同比 0.7%,在10月实现由降转涨后涨幅进一步扩大0.5个百分点,扣除食品和能源价格的核心CPI同比 1.2%,年末季节性效应下有望继续走强。10月PPI同比-2.2%,环比 0.1%,主要系国内部分行业供需结构优化、国际大宗商品价格传导等因素影响,我们预期2026年有望逐步转正。聚焦化工行业,当前板块估值仍处于历史低位,截至12月11日,行业PB仅为2.2倍,具备较大的向上修复空间。资金关注度亦快速升温,截至11月14日,化工ETF近20个交易日日均成交额达8.12亿元,较年内交易日日均成交额3.35亿元明显放大,反映出市场对板块的配置热情。

我们认为,行业已进入供给主导的复苏前期,但仍需微观层面的进一步验证。在此阶段,建议沿四条主线进行布局:

主线一:盈利确定性强的上游资源类资产

①磷:磷酸铁锂受益于新能源与储能需求高速增长,叠加国家对磷矿石供给管控限制,我们测算明年磷矿延续供需紧平衡态势。②硫:全球供给缺口难补,看好本轮硫磺26年景气周期继续上行,此外我国固态电池技术路线逐渐收敛,硫资源战略价值有望重估。③钾:全球老矿衰竭与新矿释放缓慢背景下钾肥价格易涨难跌。④原油:2026Q1,OPEC 将暂停增产计划,传递了供应可控的信号,配合补偿性减产机制,形成主动预期管理。

主线二:“反内卷”下供给侧优化明确、具备价格弹性的品种

我们认为具备高集中度(行业参与者少、协同阻力小)、高开工率(闲置产能有限,可通过调节负荷影响供需平衡,进而引导产品价格走势)、低盈利水平(企业盈利改善诉求强)等特征的行业易于实现“反内卷”。如:涤纶长丝、有机硅、PTA、己内酰胺、聚酯瓶片、氨纶、聚氨酯、三氯蔗糖、味精/氨基酸、草铵膦等。基于供需平衡表的确定性、近期边际变化以及预期等,我们看好:①有机硅、②涤纶长丝/PTA、③农药、④纯碱、⑤己内酰胺、⑥食品添加剂。

主线三:关注当前低位龙头白马的配置价值

供给方面,产能扩张周期已步入尾声,行业资本开支、在建工程、固定资产同比增速分别于21、22和23年出现向下拐点,企业扩产意愿已趋于保守。需求方面,结构逐步得到优化,传统地产需求占比有所下降。与此同时,雅下水电工程正式启动,规划总投资1.2万亿元,项目总装机容量接近三峡水电站的三倍,有望显著拉动化工材料需求。外需角度,随着中美关系阶段性缓和,化工品出口需求也有望迎来修复。建议关注低位龙头白马标的。

主线四:看好“十五五”期间的新质生产力投资方向

新质生产力本质是以科技创新为引领、以新型生产要素为基础、以产业升级为方向的系统性生产力变革。我们认为,“十五五”是加快新质生产力培育与发展的关键时间窗口,建议关注①绿色能源:立足碳达峰、碳中和战略目标,需求侧欧盟政策刚性已验证,后续各国新加注规定与CORSIA第二阶段有望带动SAF需求脉冲式增长。供给侧海外产能建设不及预期,现有HVO装置转产SAF难度或更高,预计明年SAF格局仍维系紧平衡。②改性塑料与PEEK:人形机器人与低空经济产业对材料轻量化、高强度、耐磨、耐疲劳性提出苛刻要求,改性塑料或将成为关键解决方案。③半导体材料:在科技自立与战略安全的双重驱动下,半导体材料自主可控重要性与日俱增。

2.化工板块整体表现

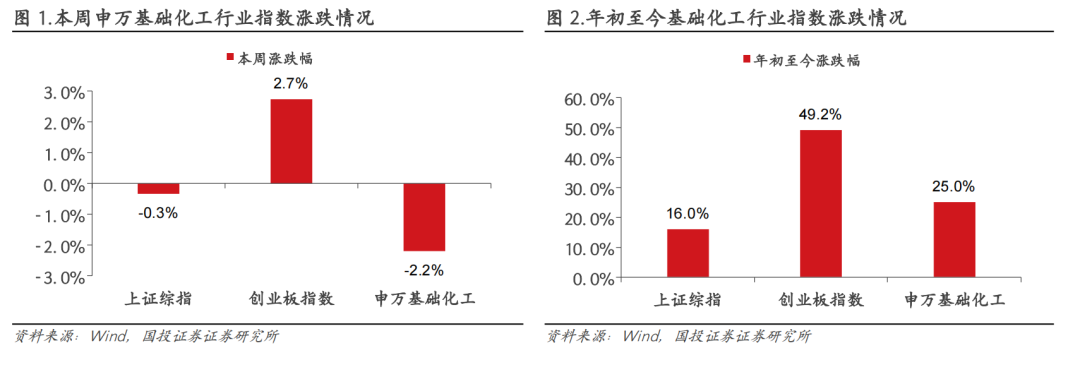

本周申万基础化工行业指数环比下降。根据Wind,本周(12/5-12/12)上证综指涨跌幅为-0.3%,创业板指数涨跌幅为 2.7%;申万基础化工行业指数涨跌幅为-2.2%,在全部31个行业板块中位列第26位,跑输上证综指1.8个百分点,跑输创业板指数4.9个百分点。年初至今,上证综指涨跌幅为 16.0%,创业板指数涨跌幅为 49.2%;申万基础化工行业指数涨跌幅为 25.0%,跑赢上证综指9.0个百分点,跑输创业板指数24.2个百分点。

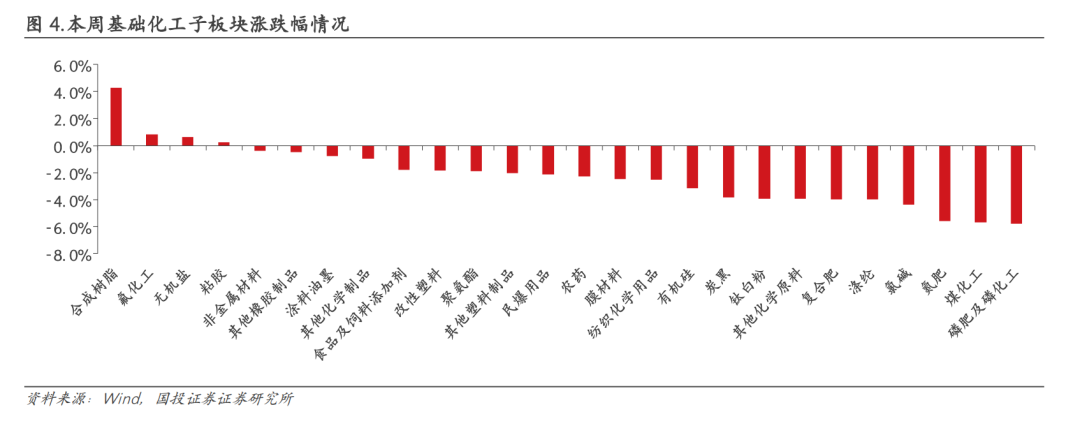

细分板块看,在基础化工26个子板块中,4个子板块上涨,22个子版块下跌。本周子版块涨跌幅前五名分别为:合成树脂( 4.3%)、氟化工( 0.8%)、无机盐( 0.6%)、粘胶( 0.3%)、非金属材料(-0.4%);本周子版块涨跌幅后五名分别为:磷肥及磷化工(-5.8%)、煤化工(-5.7%)、氮肥(-5.6%)、氯碱(-4.4%)、涤纶(-4.0%)。

3.化工板块个股表现

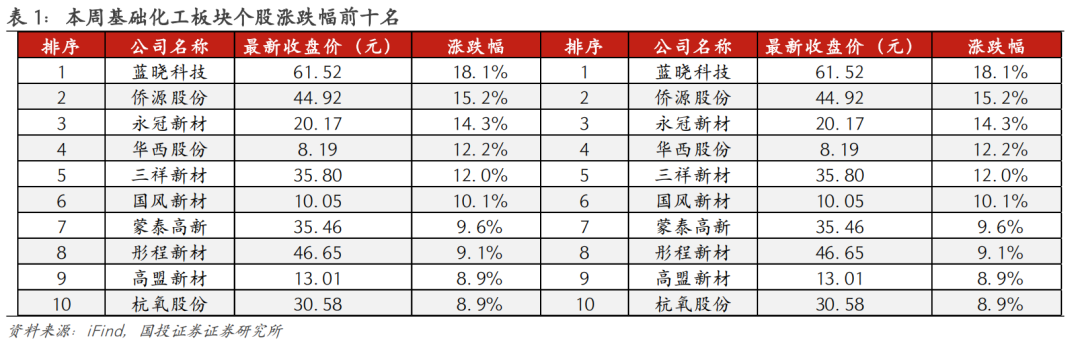

在基础化工板块424只股票中,本周97只股票上涨,325只股票下跌,2只股票持平。本周个股涨幅前十名分别为:本周个股涨幅前十名分别为:蓝晓科技( 18.1%)、侨源股份( 15.2%)、永冠新材( 14.3%)、华西股份( 12.2%)、三祥新材( 12%)、国风新材( 10.1%)、蒙泰高新( 9.6%)、彤程新材( 9.1%)、高盟新材( 8.9%)、杭氧股份( 8.9%)。本周个股跌幅前十名分别为:蓝晓科技( 18.1%)、侨源股份( 15.2%)、永冠新材( 14.3%)、华西股份( 12.2%)、三祥新材( 12%)、国风新材( 10.1%)、蒙泰高新( 9.6%)、彤程新材( 9.1%)、高盟新材( 8.9%)、杭氧股份( 8.9%)。

4.本周重点新闻及公司公告

万德股份:1)公司董事会于2025年12月4日审议并通过:选举王育斌先生为公司董事长;聘任汪希领先生为公司总经理;聘任胡健先生为公司财务负责人;聘任卢哲先生为公司董事会秘书。2)公司全资子公山东迈凯德收到淄博高新技术产业开发区环境保护局出具的《淄博高新技术产业开发区环境保护局关于山东迈凯德节能科技有限公司0.5万吨/年乙烯-醋酸乙烯酯共聚物(柴油降凝剂)复配、2万吨/年柴油抗磨剂(柴油润滑性改进剂)及0.35万吨/年硬脂酸生产项目环境影响报告表的审批意见》,批复同意建设。

博源化工:公司控股子公司内蒙古博源银根矿业有限责任公司在建的阿拉善塔木素天然碱开发利用项目二期第一条100万吨/年纯碱生产线,已于2025年12月9日投料试车,目前正对装置进行调试、优化和完善。

同益股份:公司董事会审议通过《关于部分募集资金投资项目延期的议案》,同意将募集资金投资项目“中高端工程塑料研发中心与总部基地建设项目”达到预定可使用状态的日期调整至2026年12月31日。

和远气体:公司取得一项发明专利“一种由工业羰基硫制备超高纯羰基硫的工艺及装置”,专利号ZL202310131661.7,授权公告日2025年12月9日。

江苏博云:公司董事会审议通过了《关于部分募集资金投资项目延期的议案》,同意公司调整“改性塑料扩产及塑料制品成型新建项目”4条挤出机生产线的实施进度,将上述募投项目达到预定可使用状态的时间调整为2027年12月。

天原股份:公司全资子公司宜宾天原海丰和泰有限公司梳理一二期装置存在的问题,对一二期钛白粉生产装置开展智能制造整体项目设计,通过全流程的自动化、信息化与智能化升级,有效提高劳动生产率与装置产能,降低综合能耗。

嘉化能源:公司拟吸收合并全资子公司浙江嘉化双氧水有限公司。本次吸收合并完成后,双氧水独立法人资格将被注销,双氧水拥有或享受的所有资产、债权、人员、利益以及所承担的责任、债务全部由公司承继,公司将作为经营主体对吸收的资产和业务进行管理。

新凤鸣:考虑到公司的后续发展,并为提升今后公司的盈利能力,优化各项资源配置,公司计划启动新凤鸣(埃及)36万吨/年功能性纤维项目。公司全资子公司新凤鸣江苏新拓新材有限公司分别在香港和新加坡成立全资子公司新凤鸣实业(香港)有限公司和贝丝路发展有限公司(。香港实业和贝丝路在埃及共同成立新凤鸣(埃及)新材料有限公司,注册资本为1.40亿美元,其中香港实业股权占比70%,贝丝路股权占比30%。埃及新材料负责本项目的投资建设以及生产运营,项目总投资约2.80亿美元。

大洋生物:1)公司董事会审议通过了《关于新建年产2000吨特种高分子材料聚醚醚酮(PEEK)及关键中间体4,4′–二氟二苯甲酮等项目的议案》。2)公司拟与山东亚荣化学股份有限公司签署《氢氧化钾产品供需战略合作协议》,拟通过全资子公司分期建设年产6万吨氢氧化钾碳化法轻质碳酸钾和3万吨流化床法重质碳酸钾等新材料项目,利用山东亚荣化学股份有限公司氢氧化钾产业贯通以及园区二氧化碳稳定供应的配套优势,扩充碳酸钾产品生产产能。项目拟投资5亿元。公司拟在山东宁阳化工产业园设立全资子公司山东大洋新材料有限公司,由其作为本次项目的投资主体。3)由于更高的自动化程度导致项目实施周期需要相应延长,综合考虑当前市场环境、现有产能利用情况等因素,公司适当放缓了项目建设投入进度,在该项目实施主体、实施地点及方式均保持不变的情况下,经公司审慎研究,决定将三氟乙酰系列产品项目达到预定可使用状态的日期由2025年12月延期至2026年12月。

5.产品价格及价差变动分析

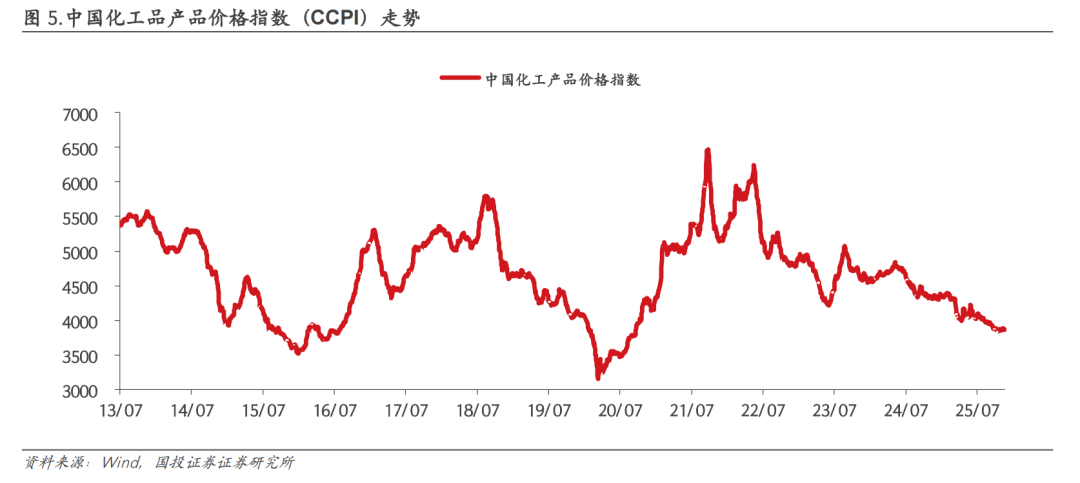

本周中国化工品价格指数环比下降。截至12月12日,中国化工品价格指数(CCPI)录得3858点,较上周-0.4%,较年初-10.4%。

5.1.产品价格变动分析

在我们监测的386种化工品中,本周有73种化工品价格上涨,216种化工品价格持平,97种化工品价格下跌。

本周化工品价格涨幅前十名为:氯氰菊酯( 273.3%)、盐酸(大地盐化)( 20%)、氯化亚砜( 15.5%)、磷酸二氢钙( 13.1%)、液氩(河北)( 12.9%)、液氩(江苏)( 8.2%)、维生素E(50%,国产)( 5.7%)、液氩(陕西)( 4.8%)、高效氯氟氰菊酯( 4.5%)、双酚A( 4.1%)。

本周化工品价格跌幅前十名为:液氯(-33.3%)、美国Henry Hub期货(主连合约)(-20.9%)、乙烷(-16.1%)、液氮(江苏)(-16%)、亚氨基二乙腈(华东)(-10.4%)、液氮(陕西)(-8.8%)、柴油(纽约)(-6.9%)、柴油(欧洲ARA,CIF)(-6.9%)、液氧(江苏)(-6.7%)、硝酸(98%,山东)(-5.9%)。

盐酸:本周盐酸(大地盐化)价格为120元/吨,环比 20.0%。供应方面,本周华北山东地区有企业降负检修,供应面趋紧;华中河南地区大部分氯碱企业处于降负荷生产状态,盐酸供应相应减少;浙江地区有氯碱企业停车检修,盐酸供应量减少;安徽地区有氯碱企业停车检修,盐酸供应端稍有减量,但对市场影响较小;华南广东地区后期有企业计划停车检修,盐酸产量预计减少。需求方面,本周国内盐酸市场下游需求持稳运行,整体变化不大。东北地区下游需求情况温和,企业走货无压;江苏地区下游拿货情绪稍显清淡;华南广东地区下游需求表现欠佳,企业出货承压;西南四川地区下游采购需求表现一般。利润方面,本周盐酸行业盈利水平小幅上升,本周液氯市场周均价宽幅下降,推动盐酸生产成本小幅下滑。本周企业盐酸市场整体表现稳定,价格方面多维稳运行,本周盐酸的利润空间小幅增加。

氯化亚砜:本周氯化亚砜价格为2751元/吨,环比 15.5%。供应方面,本周化工行业开工率回升至67.23%的中位水平,反映出整体生产端的逐步恢复。从区域表现来看,供应端存在结构性差异:河北某厂家因周初装置突发故障进入检修阶段,而山东某大型厂商则维持持续性减产策略;相比之下,其他生产企业已基本实现满负荷运转。需求方面,当前新能源领域需求或有好转,但三氯蔗糖方面,目前三氯蔗糖厂商部分停车,但安徽企业复产产线即将出料,供应端并无缺货现象,厂商库存参差不齐,经销商货源宽松,供应端利好有限。而对位酯市场仍以刚性采购为主,未见明显回暖。利润方面,本周氯化亚砜行业利润实现大幅增长,其驱动因素可归结为成本端与供应端的协同作用。成本端支撑为价格上行提供基础,而供应端收紧则进一步加剧市场供需矛盾,推动价格稳步走高,最终带动行业利润同步提升。

磷酸二氢钙:本周磷酸二氢钙价格为5800元/吨,环比 13.1%。:成本端、供应端利好助推,本周磷酸氢钙部分厂家报价上调。从市场供应看,市场产量、开工持稳。从市场需求看,下游需求疲软,主要消化前期库存订单为主;从原料成本看,以云南主产区为例,本周云南地区高品位磷矿石价格稳定,云南个别主力酸企报价上调30元/吨。从盈利情况看,理论上,目前云南地区磷酸二氢钙生产毛利润约在1137吨,实际因多数厂家有自备磷矿石资源,实际总体保持较良好盈利。

液氯:本周液氯价格为120元/吨,环比-33.3%。供应方面,山东东营地区有厂家配套耗氯下游甲烷氯化物、氯乙酸装置降负荷运行,液氯供应量增加;河南地区氯碱企业因出货不佳持续降负运行,市场货源供应相应减少;浙江省省内企业开工不满,市场货源偏紧;安徽皖南一带有氯碱企业停车检修,液氯供应减少;其他地区供应平稳。需求方面,本周山东地区有氯化石蜡企业恢复生产,其他下游多平稳拿货。河南地区下游氯化石蜡及三氯化磷等企业因行情疲软,对液氯需求有所减少;湖北地区近期用氯下游对原材料采购情况较好,碱厂出货压力不大;江苏地区近期下游企业开工波动频繁,氯碱企业多积极出货为主;浙江地区下游企业有降负生产,市场需求量亦有所下降;其他地区下游多平稳拿货为主。成本方面,本周原材料原盐价格略有增加,国内动力煤市场价格价格下行,整体来看,本周液氯企业成本微幅上涨。

液氧:本周液氧(江苏)价格为350元/吨,环比-6.7%。周内国内液氧市场商谈重心下行为主,主要受需求淡季影响、下游客户入市采买积极性不高,持货商高价出货不易,连续下调出货报价,整体交易氛围较为疲软,国内液氧市场均价跌至下半年来新低。液氧成本主要由电费、人工和设备折旧费用构成,周内液氧主流价格继续走低,下游行业刚需拿货,周内成交氛围较弱,空分生产成本窄幅下移,液氧盈利水平低位维持。

硝酸:本周硝酸(98%,山东)价格为1750元/吨,环比-5.9%。本周浓硝酸市场大体平稳,企业零星调整,安徽地区货源紧俏,零星上探100元/吨;山西、陕西地区市场较为平稳,下游刚需采买,价格回落100-200元/吨,本周部分检修减量陆续恢复,市场整体供应较为充足,下游需求稳定,企业多发前期订单,市场观望情绪渐浓,浓硝酸市场暂稳运行。

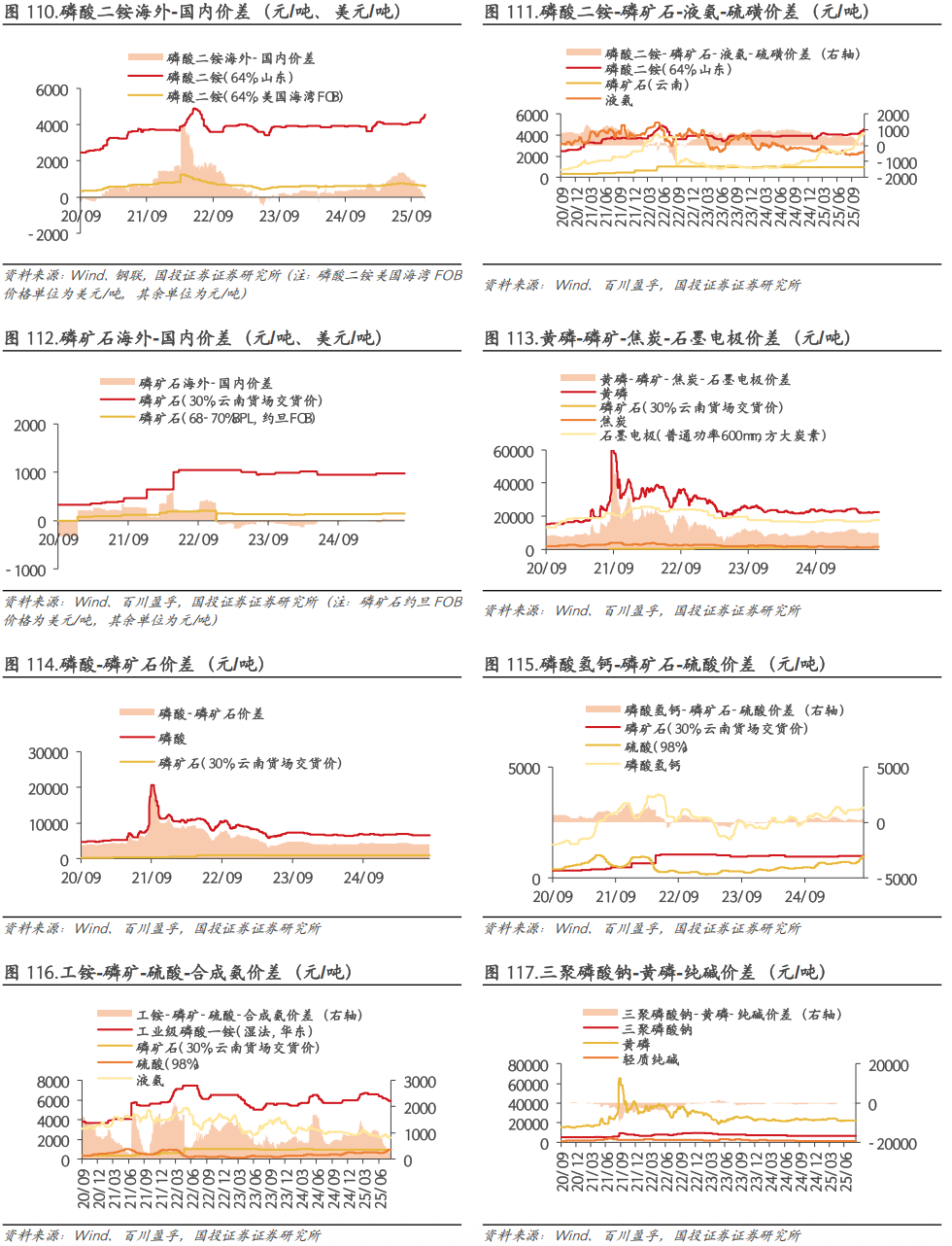

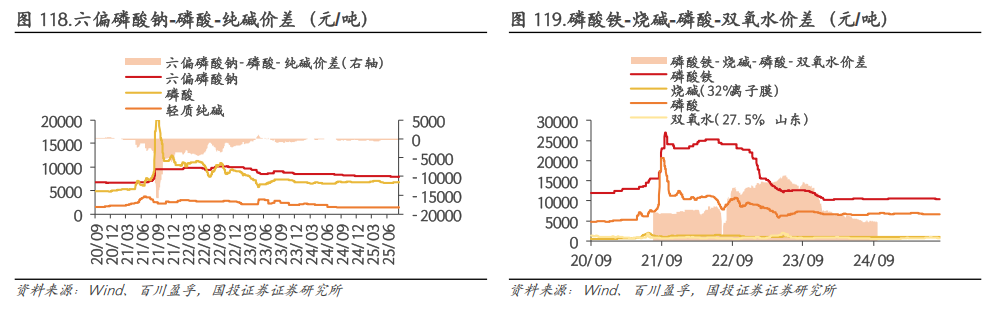

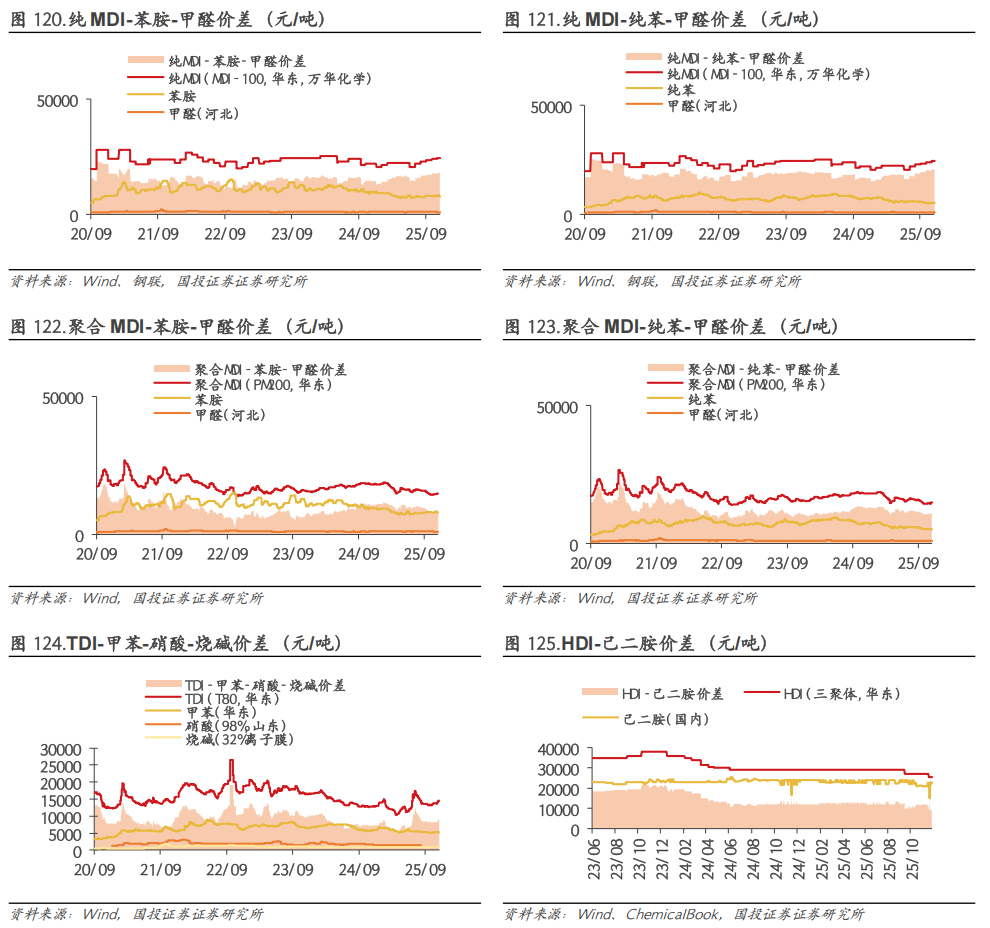

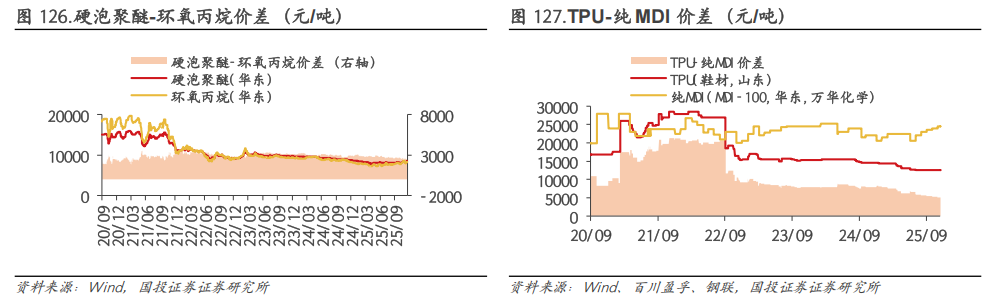

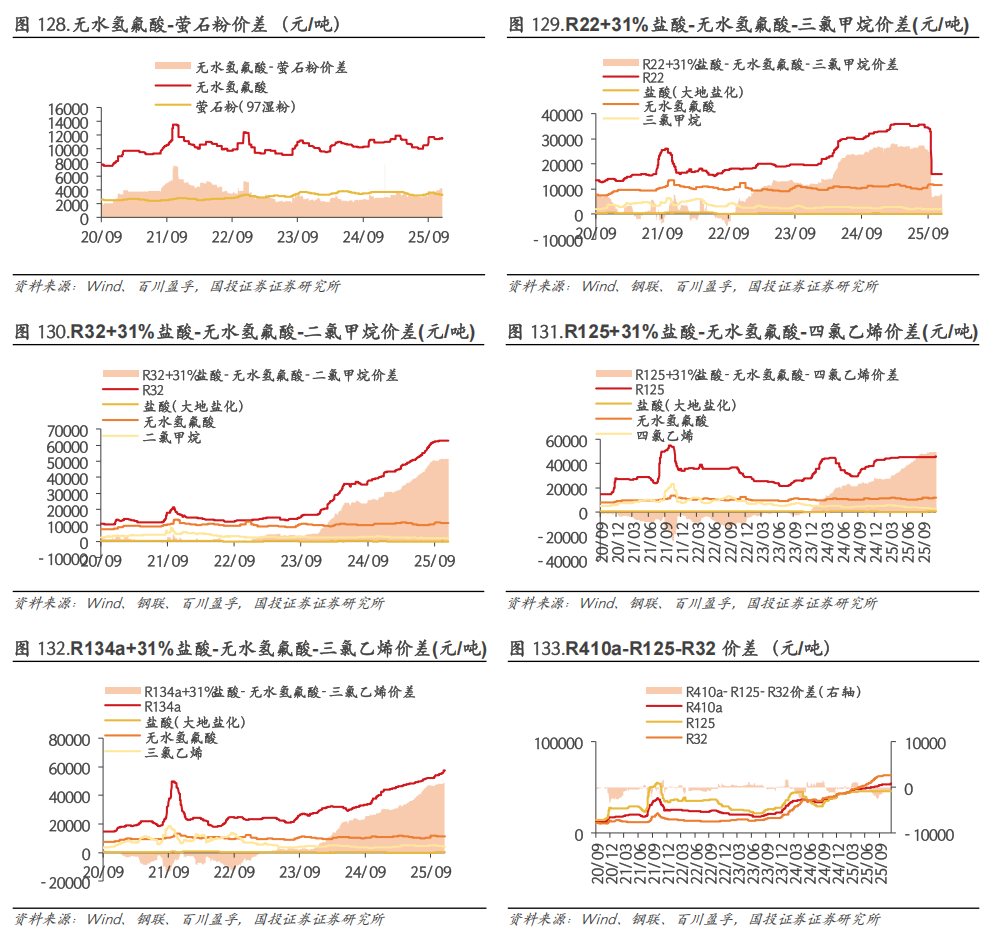

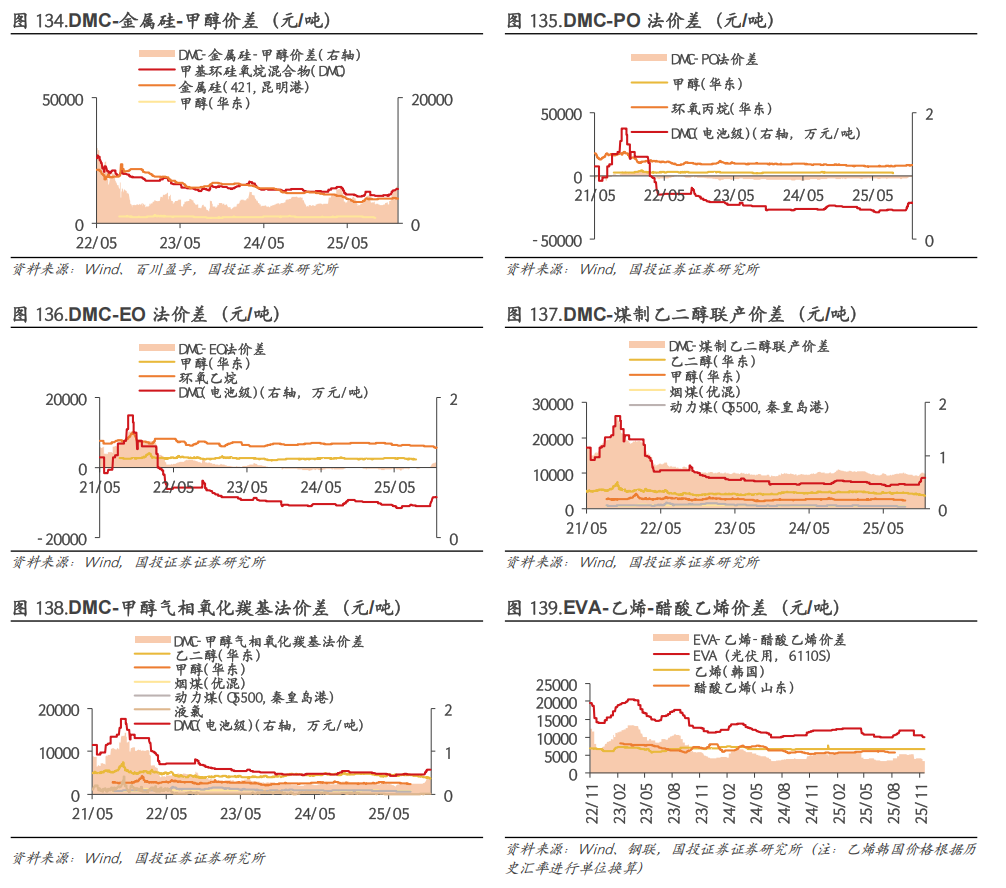

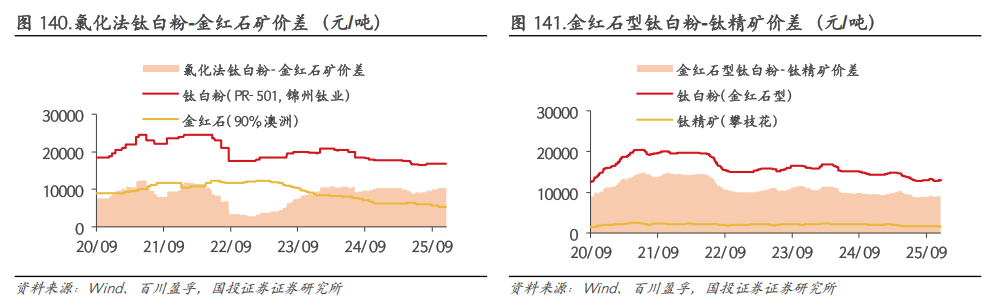

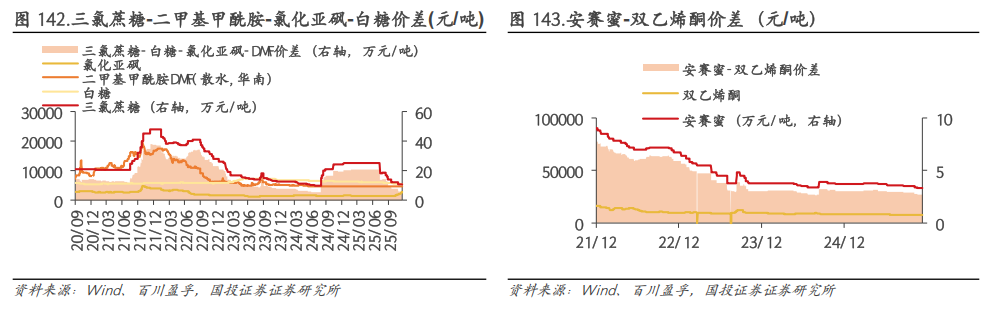

5.2.产品价差变动分析

在我们监测的139种化工品中,本周有68种化工品价差上涨,14种化工品价差持平,57种化工品价差下跌。

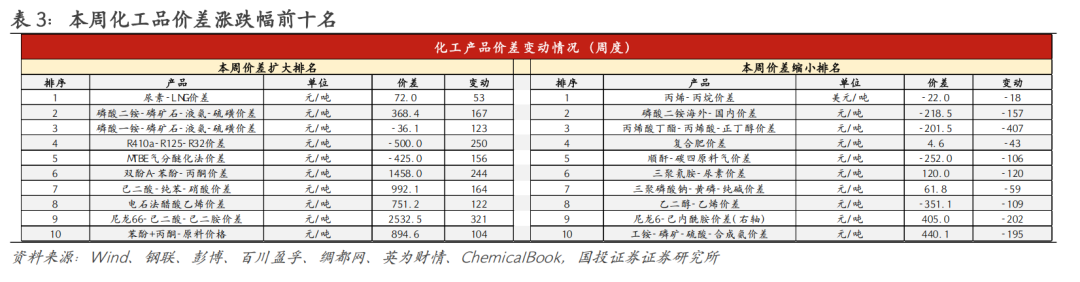

本周化工品价差涨幅前十名为:尿素-LNG价差( 53元/吨)、磷酸二铵-磷矿石-液氨-硫磺价差( 167元/吨)、磷酸一铵-磷矿石-液氨-硫磺价差( 123元/吨)、R410a-R125-R32价差( 250元/吨)、MTBE气分醚化法价差( 156元/吨)、双酚A-苯酚-丙酮价差( 244元/吨)、己二酸-纯苯-硝酸价差( 164元/吨)、电石法醋酸乙烯价差( 122元/吨)、尼龙66-己二酸-己二胺价差( 321元/吨)、苯酚 丙酮-原料价格( 104元/吨)。

本周化工品价差跌幅前十名为:丙烯-丙烷价差(-18美元/吨)、磷酸二铵海外-国内价差(-157元/吨)、丙烯酸丁酯-丙烯酸-正丁醇价差(-407元/吨)、复合肥价差(-43元/吨)、顺酐-碳四原料气价差(-106元/吨)、三聚氰胺-尿素价差(-120元/吨)、三聚磷酸钠-黄磷-纯碱价差(-59元/吨)、乙二醇-乙烯价差(-109元/吨)、尼龙6-己内酰胺价差(右轴)(-202元/吨)、工铵-磷矿-硫酸-合成氨价差(-195元/吨)。

5.2.1.原油/煤油

5.2.2.煤化工

5.2.3.石化

5.2.4.化纤

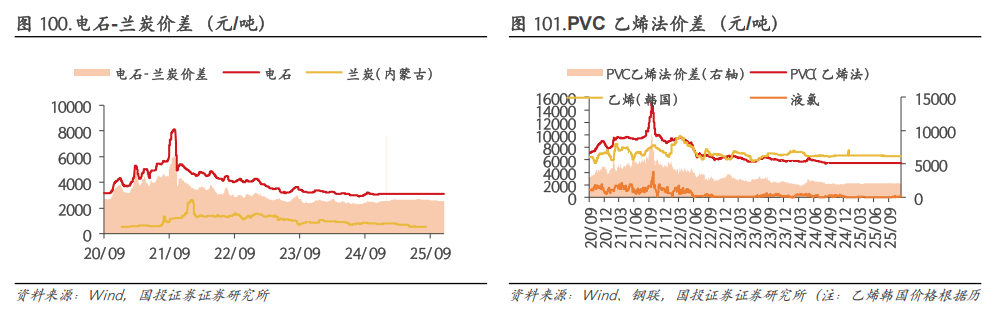

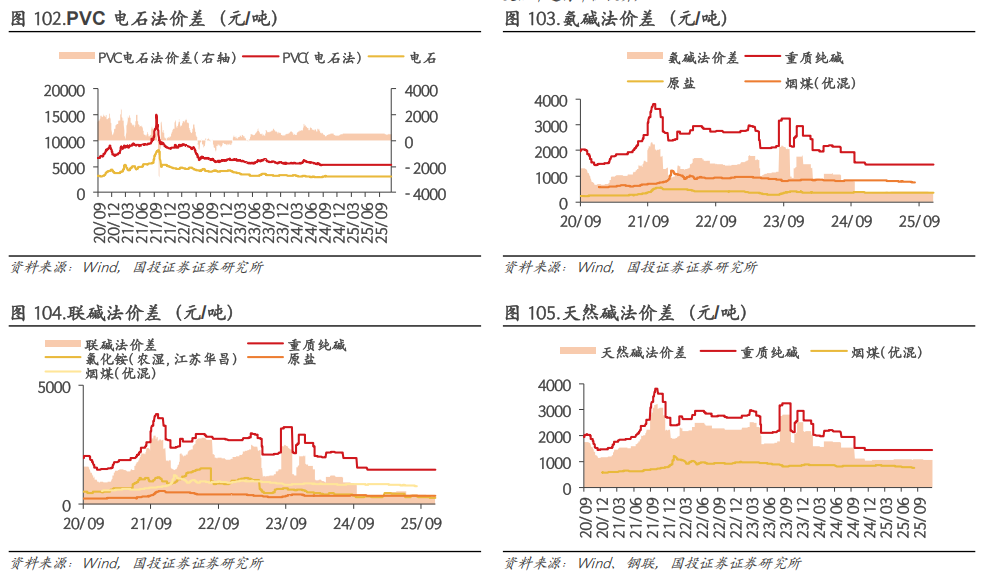

5.2.5.氯碱

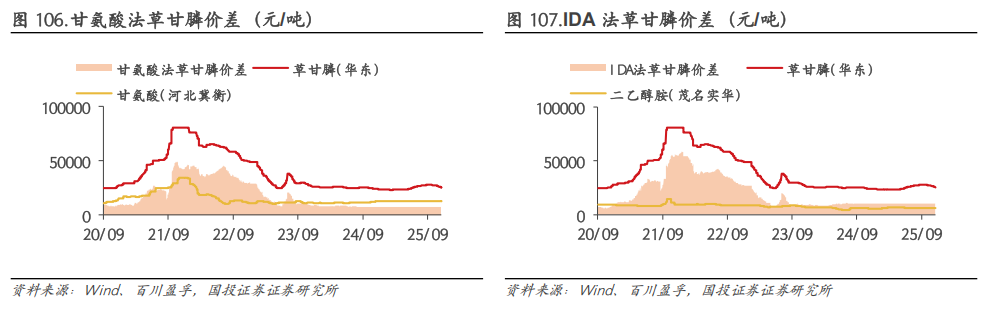

5.2.6.农药

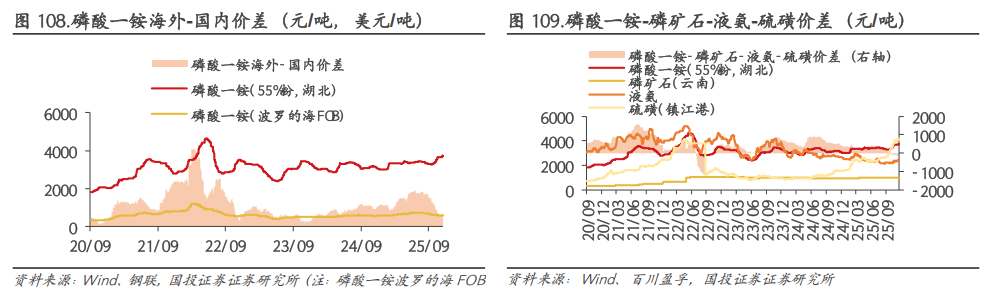

5.2.7.磷化工

5.2.8.聚氨酯

5.2.9.氟化工

5.2.10.新能源材料

5.2.11.钛

5.2.12.食品与饲料添加剂

6.风险提示

宏观经济下行风险。

原料价格大幅波动。

下游需求不及预期。

产能大幅扩张风险。

安全生产与环保风险。

企业经营风险。

VIP复盘网

VIP复盘网