新一轮半导体上行周期下,AI需求驱动的先进制程扩产与存储扩产共振带来了封测设备的高景气度;此外DeepSeek V4等模型推出也有望带来国产算力新需求,进而带来国产设备需求弹性。双重因素叠加下,国产封测设备厂商大有可为,我们建议关注受益于半导体设备国产化的厂商。

强劲的AI需求驱动下,半导体行业正处于新一轮的上升周期。本轮周期AI与数据中心需求成为了核心增长引擎,根据SIA(美国半导体协会)数据,26年2月全球半导体市场规模达到887.8亿美元,同比 61.8%。同时根据世界半导体贸易统计组织(WSTS)25年12月份的预测,受益于AI需求带来的逻辑 存储需求大幅增长,预计2026年全球半导体营收将增长26.3%达9750亿美元,逼近万亿美元大关。

从下游Fab厂/封测厂/存储厂来看,盈利能力和资本开支的动力都在加强。(1)Fab厂:以台积电为例,26Q1公司营收同比 35.13%,净利润同比 58.33%,AI产业链对算力基础设施的投资依然在继续,对于拥有先进制程的晶圆厂的收入拉动并没有减缓的迹象;(2)封测厂:主要封测厂的整体营收实现稳步增长,盈利能力保持稳健;考虑到其历史资本开支与营收改善有相关性,其未来资本开支有望持续增长;(3)存储厂:AI需求爆发带动HBM等高端存储芯片需求持续扩大,从而导致消费级的DDR、NAND产能被严重压缩,行业周期性复苏下引发了消费级存储芯片严重的供需失衡,DDR与NAND闪存价格持续攀升。此背景下,存储厂商营收、净利润迎来大幅增长,也为高端存储芯片扩产带来支撑。

从海外封测设备厂商来看,景气度的传递正持续超预期。我们挑选海外领先封测设备厂商进行分析,可以发现AI的强劲需求已经通过产能扩张逐步传导到上游设备环节,且需求增长速度有望持续超预期。

投资建议。新一轮半导体上行周期下,AI需求驱动的先进制程扩产与存储扩产共振带来了封测设备的高景气度;此外DeepSeek V4等模型推出也有望带来国产算力新需求,进而带来国产设备需求弹性。双重因素叠加下,国产封测设备厂商大有可为,我们建议关注受益于半导体设备国产化的厂商。

风险提示

一、AI浪潮下半导体行业正处于新一轮上升周期

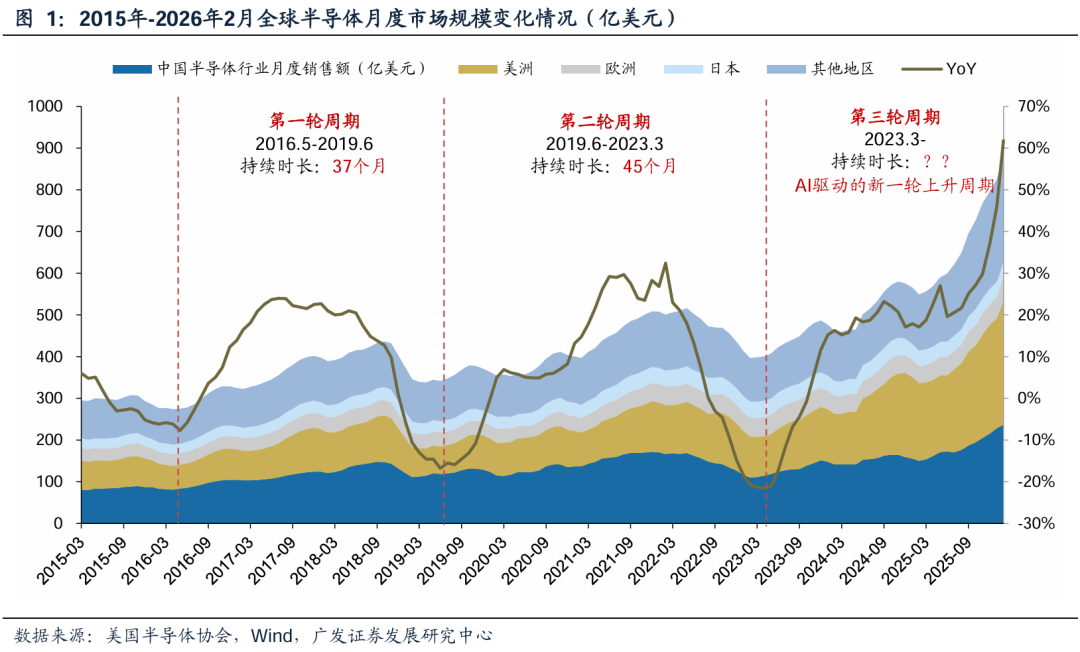

长时间维度,半导体行业为具备周期性的成长性行业。根据SIA(美国半导体协会)数据,近10年内全球半导体行业的销售额呈现了明显的周期性和成长性:(1)成长性:受AI、5G手机、新能源汽车、人工智能、可穿戴设备以及物联网等新业态的诞生催化,根据美国半导体协会数据,全球半导体市场规模从2015年的3588.7亿美元增长至2023年的5192.8亿美元,CAGR达到4.73%,中长期呈现稳步增长的态势;特别是23年起,受到全球AI基建投资浪潮的拉动,全球半导体市场规模进入了新一轮快速增长期,26年2月全球半导体市场规模达到887.8亿美元,同比 61.8%。(2)周期性:受产品周期、产能周期和库存周期的叠加影响,全球半导体市场呈现出一定的周期性。根据美国半导体协会数据,从历史月度数据可以看出,2016-2023年全球半导体市场走出过两轮比较明显的周期(2016年5月-2019年6月;2019年6月-2023年3月),每轮周期持续大概3年时间。

本轮周期AI与数据中心需求成为核心增长引擎,26年市场规模将逼近万亿美元大关。根据世界半导体贸易统计组织(WSTS)25年12月份的预测,受益于AI需求带来的逻辑 存储需求大幅增长,预计2026年全球半导体营收将增长26.3%达9750亿美元。

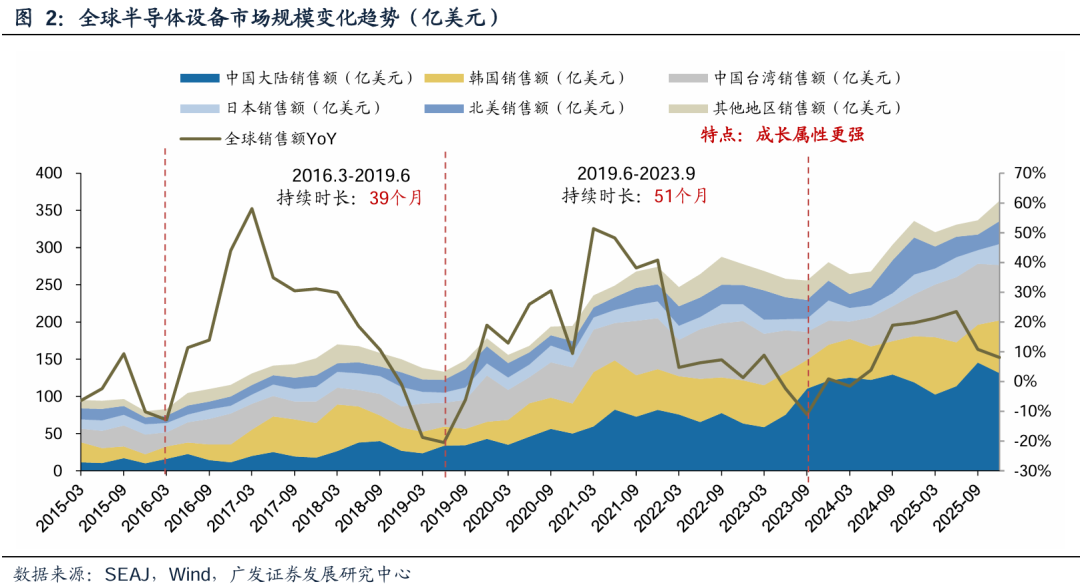

半导体设备是支撑电子行业发展的基石,驱动下游的技术不断向前发展也不断受益。半导体设备作为半导体产业链的上游,同样具备设备行业共有的“二阶导”属性,整体上呈现出半导体行业相似的周期性和成长性。得益于终端的芯片需求增长、先进制程先进工艺的不断突破以及地缘政治关系带来的产业链重构,近年来半导体设备行业迎来了明显的增长。根据SEAJ(日本半导体协会)数据,2015-2025年全球半导体设备市场规模从365.3亿美元扩大至1062.5亿美元,CAGR约为14.0%,远高于同期半导体行业销售额的CAGR(7.9%)。

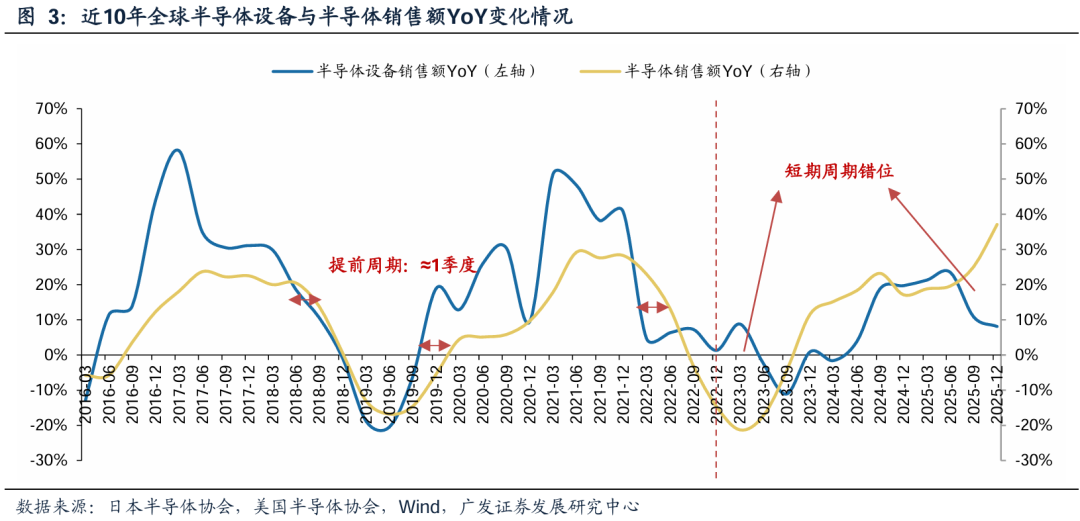

本轮半导体设备的上行空间或才刚刚打开。通过将近10年全球半导体设备的年度同比增速与半导体销售额的年度同比增速的对比,可以看出在绝大部分时间段内半导体设备的边际变化和拐点会先于半导体行业出现,一般会提前1个季度出现。2022年由于下游晶圆厂为满足高性能计算和汽车等关键终端市场的需求、各国产业链重构以及美国制裁禁令导致的“提前囤货”等,下游晶圆厂逆势扩大了产能扩张规划,导致2022-2023年半导体设备行业迎来一波持续小高峰,也间接造成了短期的上下游周期错位。而随着未来AI需求的持续扩张,强劲的下游需求驱动下,对于半导体设备的增量需求将逐步释放,带动半导体设备进入新一轮高速扩张期。

二、从各环节看目前半导体行业的景气度

(一)Fab厂:盈利能力持续修复,台积电大幅上调资本开支规划

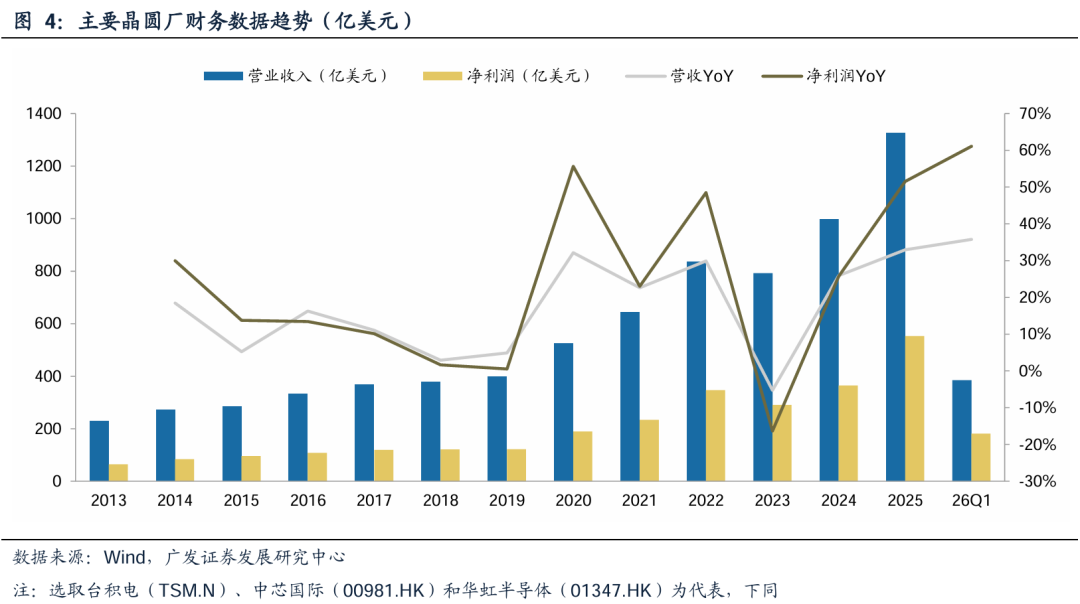

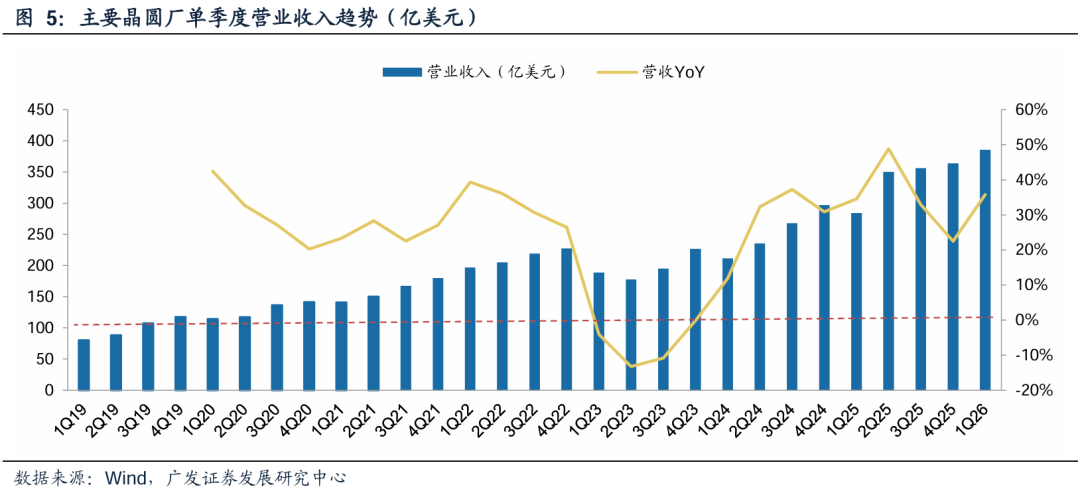

我们选取了3家相对有代表性的晶圆代工厂,分别是台积电(TSM.N)、中芯国际(00981.HK)和华虹半导体(01347.HK)。根据Wind,2025年三家厂商共计实现营业收入1326.32亿美元,同比 32.9%;实现净利润552.67亿美元,同比 51.5%。26Q1共计实现营业收入385.2亿美元,同比 35.8%;实现净利润180.6亿美元,同比 61.1%。

过去十年代表晶圆代工厂的业绩持续增长,2023年由于全球宏观经济整体处于下行周期,全球半导体库存的消耗速度整体慢于各产业环节的生产和采购速度,芯片库存仍处于高位,以及智能手机和个人电脑为代表的消费电子需求持续疲软,23年晶圆厂的利润端也出现了小幅下滑。而随着24年起AI需求的拉动,行业迅速走出底部恢复上升趋势,25年又进一步创下历史新高。

分季度来看,上一轮晶圆代工厂的下滑始于23Q1,但随着宏观经济的逐步恢复、新需求的逐步出现,行业在23Q4已经出现了复苏态势。进入24Q1,随着AI需求的爆发式增长、AI计算卡对于晶圆需求的增加,行业景气度迅速提高,24Q2单季总营收达到234.9亿美元,突破22Q4的前高且持续提高。26Q1主要晶圆厂的总计营收达到385.2亿美元,创下历史新高。

由于台积电、中芯国际和华虹半导体在制程、产品、下游行业、产能分布等方面区别较大,因此我们分别分析:

1. 台积电:先进制程能力较强,充分受益AI时代

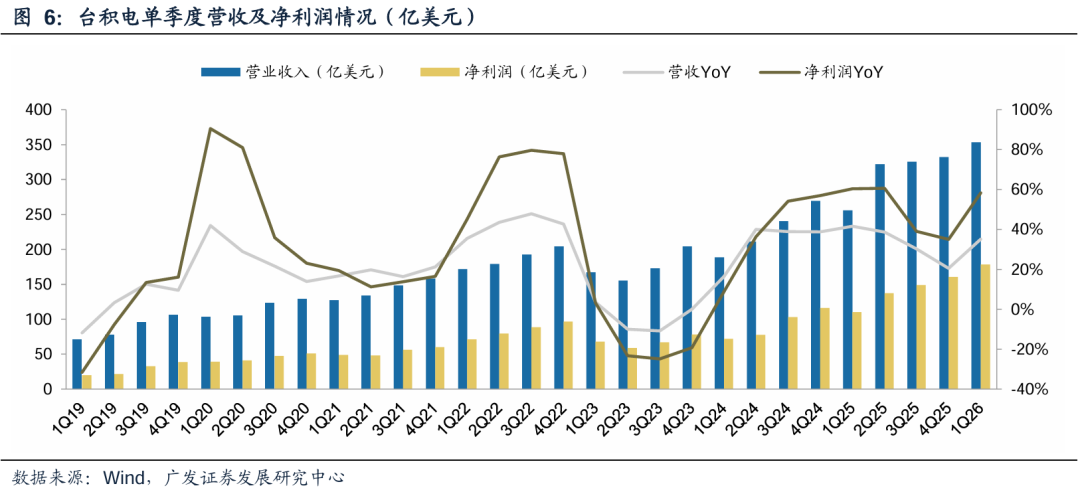

台积电从23Q2开启了新一轮增长。随着英伟达、AMD、谷歌等人工智能芯片持续大规模投片,公司的营收规模从24Q1就开始持续增长。26Q1公司实现营收353.54亿美元,同比 35.13%;实现净利润178.46亿美元,同比 58.33%,AI产业链对算力基础设施的投资依然在继续,对于拥有先进制程的晶圆厂的收入拉动并没有减缓的迹象。

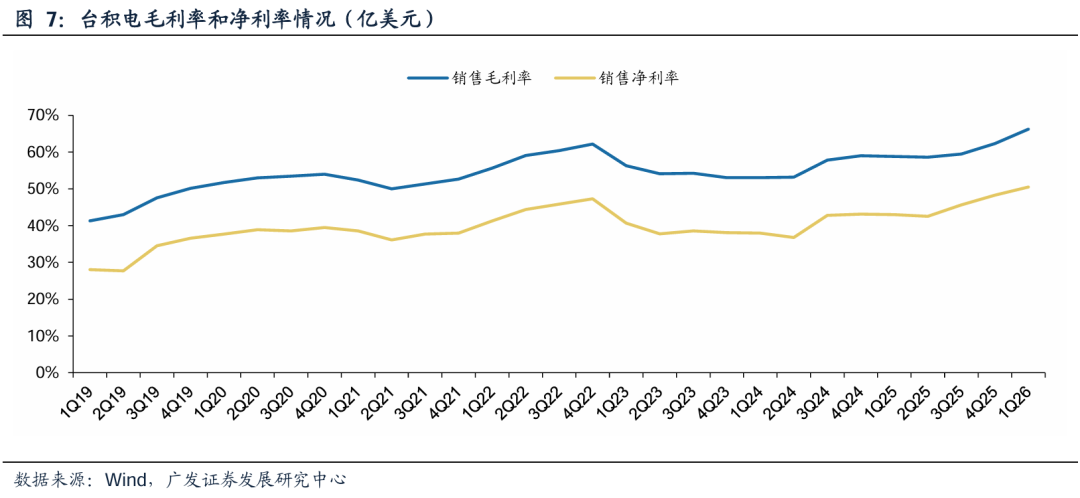

盈利能力方面,台积电正逐步创下新高。随着24Q1开始公司营收逐步走出下滑,公司盈利能力也在24Q2开始逐步恢复并持续改善。26Q1公司实现毛利率66.3%,净利率50.5%,主要受益于AI用先进制程芯片需求的持续扩张。

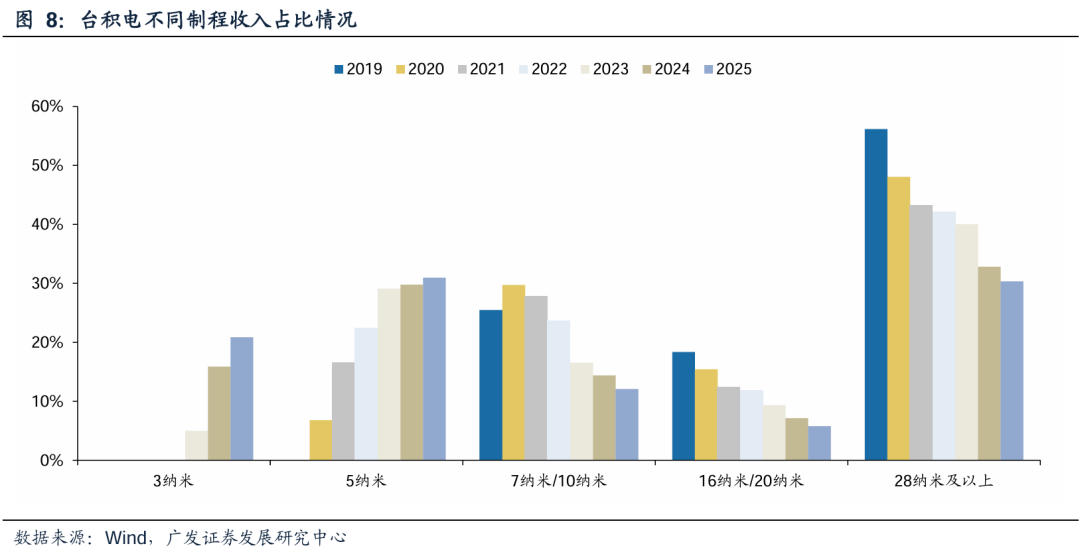

从制程来看,3nm制程的收入占比已经超过20%。自公司2023年实现3nm产品收入后,其收入占比持续提高。2025年公司3nm收入占比达到20.9%。

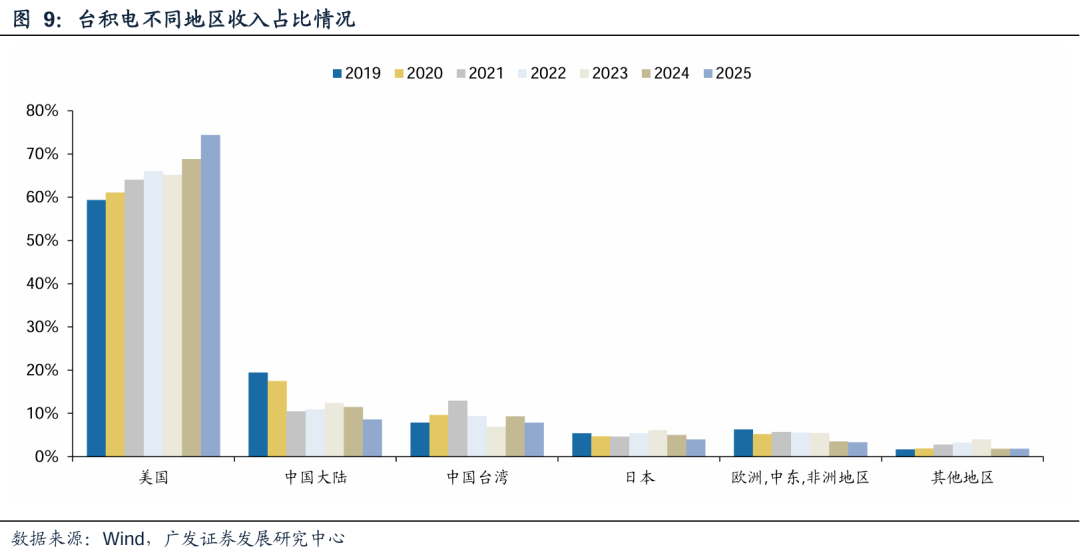

分地区来看,美国的收入占比近年来迅速扩张。受益于美国本土较为激进的AI基建投资,美国收入在台积电的占比正持续提高,特别是24年开始的AI基建投资浪潮,进一步提高了公司的美国收入占比。截至2025年公司美国收入占比达到74%,远高于其他地区收入。中国大陆由于美国制裁等因素收入占比较低,25年为9%,相较2019年的高点(19%)下降10pct。

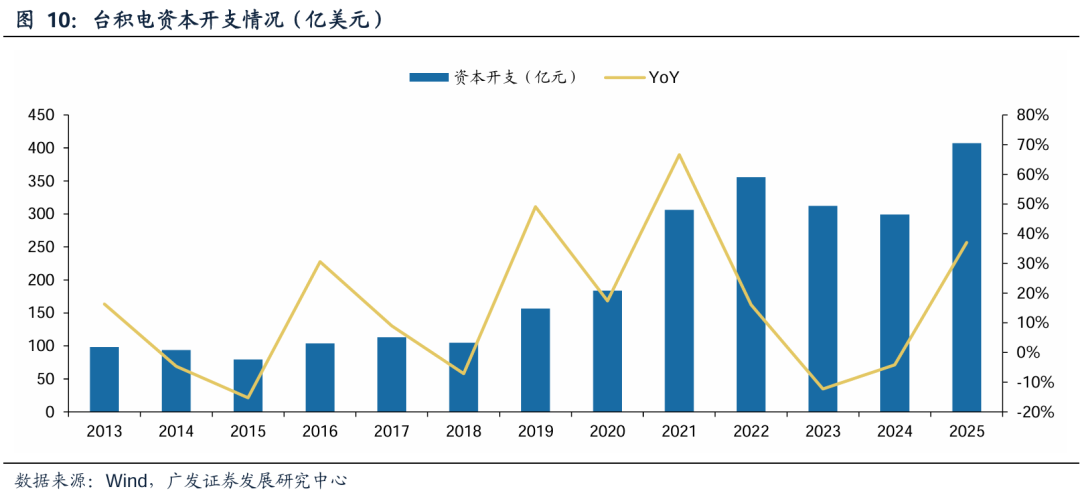

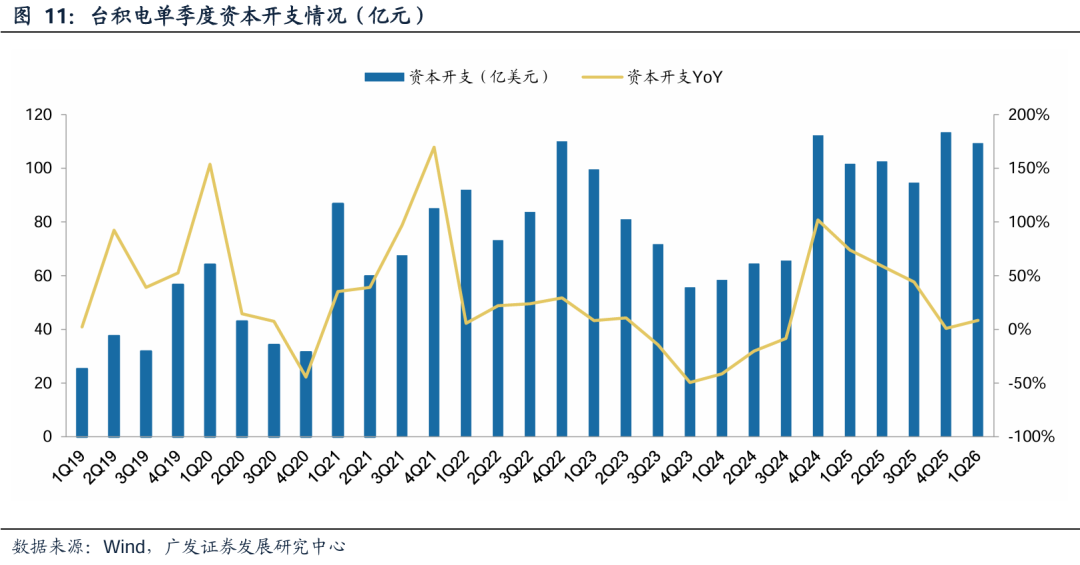

资本开支方面,台积电在25年起重启了资本开支增长。2023年-2024年,受到下游需求的周期性下滑以及半导体行业的不确定性,公司资本开支相对较为保守,从22年的355.62亿美元下滑至2024年的299.19亿美元。但从24Q4开始,公司对于AI带动的先进制程需求逐步乐观,开始重启大规模的资本开支计划,单季资本开支回到高位。26Q1公司资本开支达到109.34亿美元,在25Q1高位的基础上依旧实现同比 8.4%。

2. 中芯国际:营收回暖趋势明显,资本开支维持高位

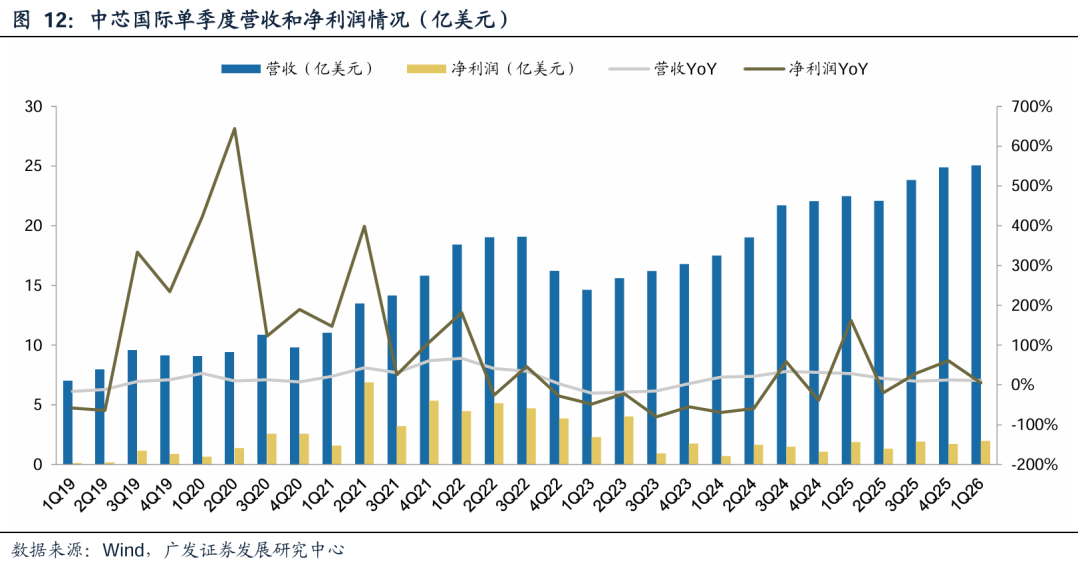

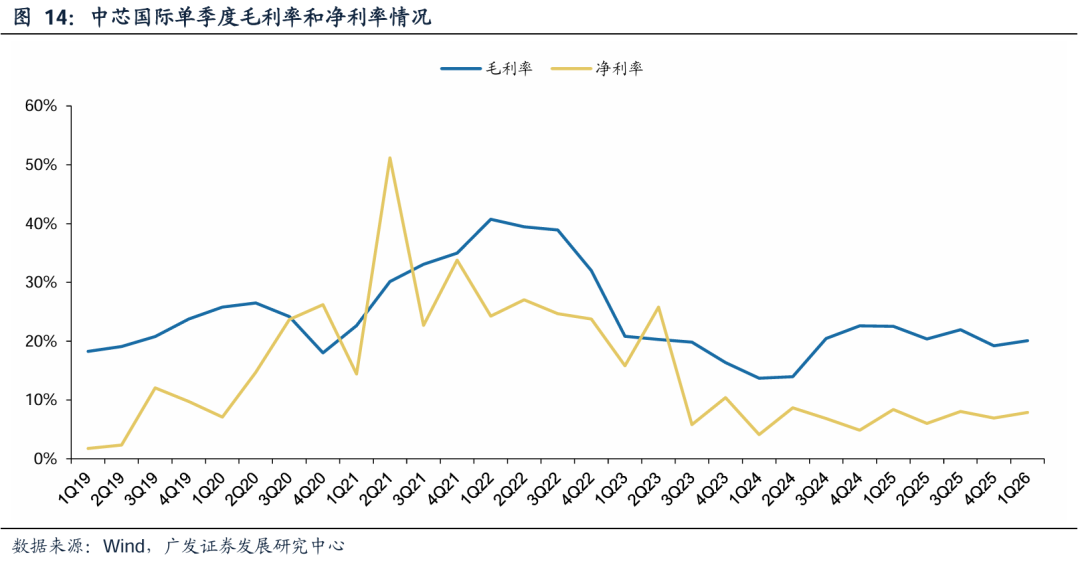

中芯国际营收从23Q4开始逐步回暖。公司26Q1实现营收25.05亿美元,同比 11.5%;实现归母净利润1.97亿美元,同比 5.0%。公司的单季度营收从23Q1进入负增长阶段(同比增速),连续经历了3个季度的同比负增长,从23Q4重新进入同比正增长。

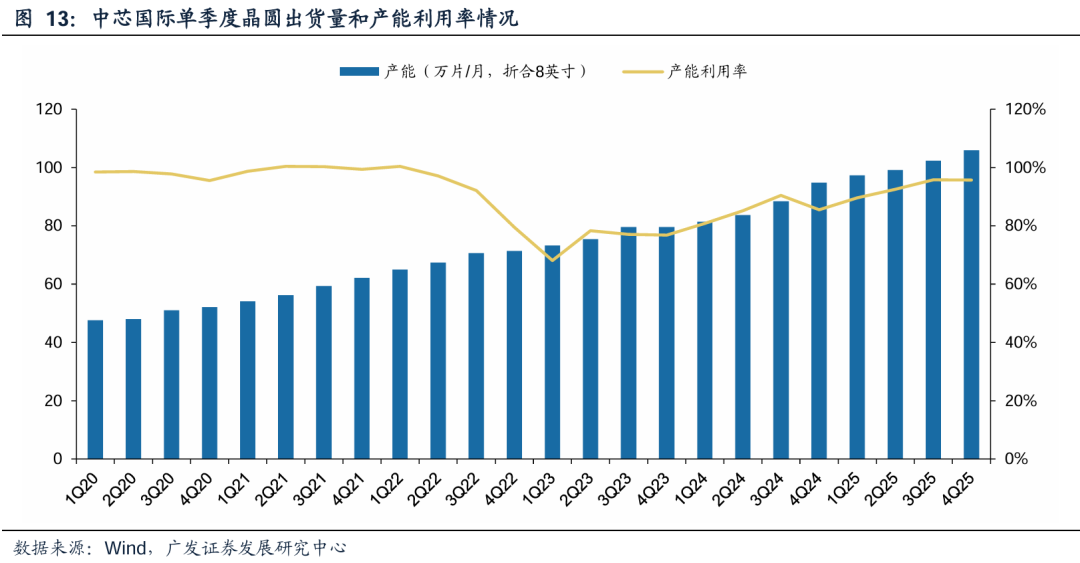

从产能来看,中芯国际产能利用率整体提升趋势明显。公司整体产能在过去5年经历了持续的扩张,从20Q1的48万片/月逐步提升到25Q4的106万片/月,整体产能规模近乎翻倍。与此同时,公司产能利用率也从23年逐步提升,产能利用率在23Q1触底(约68.1%),而后持续环比上升,到了25Q4公司产能利用率达到95.7%,8英寸利用率整体超满载,12英寸整体接近满载,主要是因为产业链切换迭代效应持续。

公司的盈利能力正在逐步企稳。公司的毛利率在22Q1达到41%的高点,之后则进入下降通道,主要是由于产能逐步开始折旧、产能利用率以及行业竞争加剧晶圆代工价格有所降低所致。24年以来,公司的毛利率和净利率开始逐步回升企稳,26Q1公司实现毛利率20.1%、净利率7.9%。

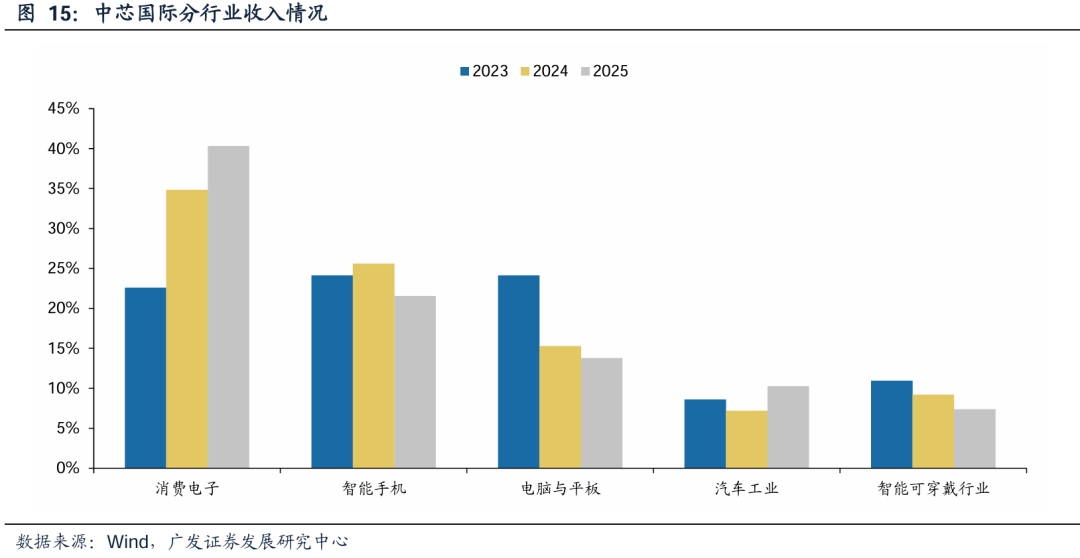

消费电子营收占比快速扩张。公司消费电子业务收入占比近年来持续提高,从23年的22.6%提升至25年的40.3%,跃升为公司第一大收入来源。与此同时,公司电脑与平板业务占比收缩较大,从23年的24.1%降至25年的13.8%。

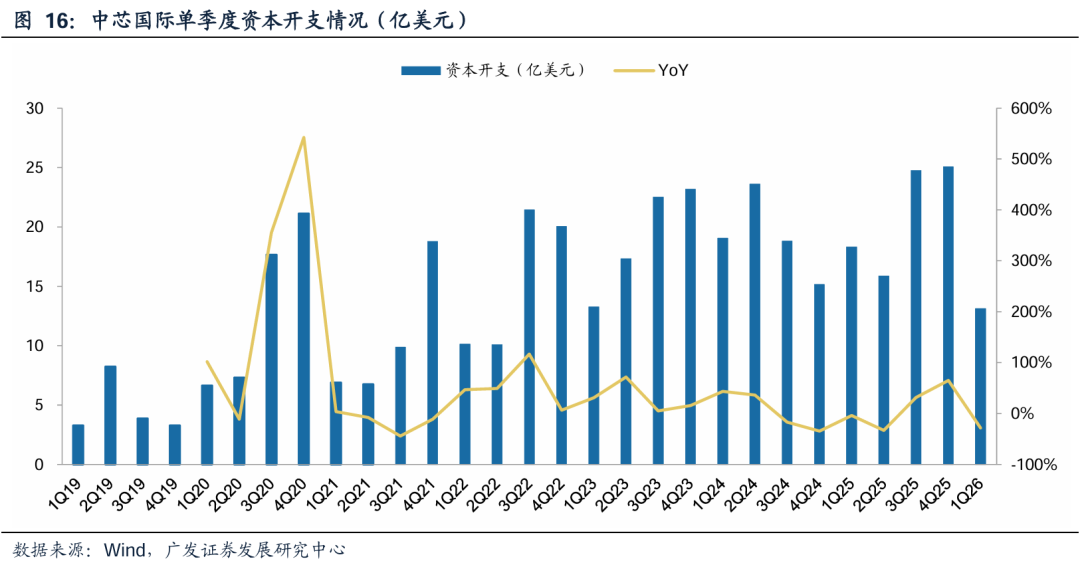

资本开支方面,公司近年来维持在较高水平。公司自22Q3开始提高资本开支水平,24Q4-25Q2整体开支水平有所回落,但自25Q3开始公司继续扩大资本开支,25Q4资本开支达25.26亿美元,同比 67.5%,创下近年的单季资本开支新高。

根据公司25Q4投资者交流活动记录表,公司表示人工智能对于存储的强劲需求挤压了手机等其他应用领域特别是中低端领域能拿到的存储芯片供应,使得这些领域的终端厂商面临着存储芯片供应量不足和涨价的压力。即使终端厂商可以通过涨价的方式来消化成本上涨的压力,也会导致对终端产品的需求下降。以上因素综合起来,使得晶圆厂收到的中低端订单减少,但与AI、存储、中高端应用相关的订单是增加的。

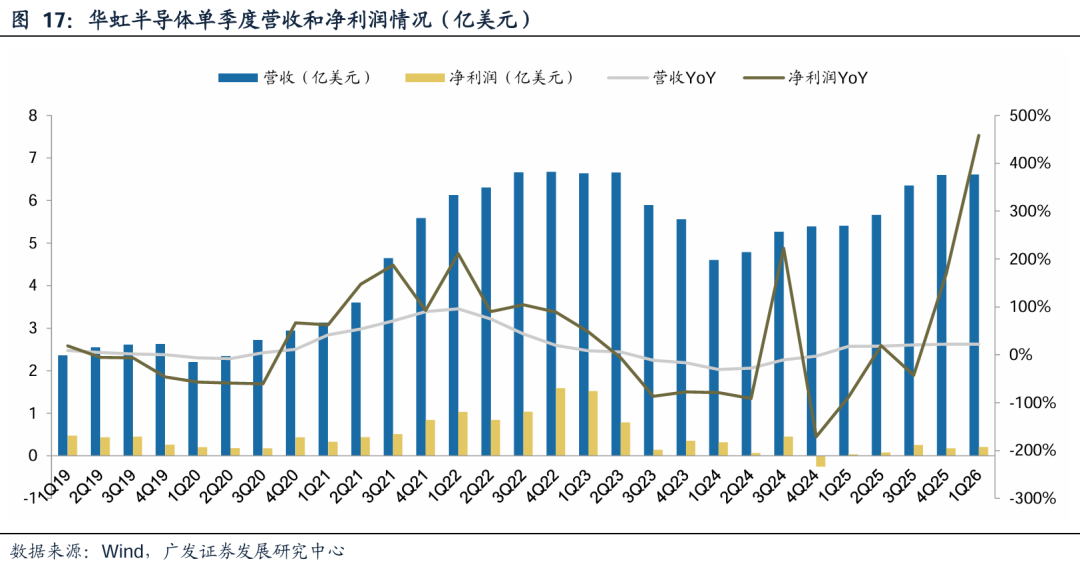

3. 华虹半导体:产能利用率持续高位,资本开支投入积极

公司业绩已经进入恢复区间。26Q1公司实现收入6.6亿美元,同比 22.2%;实现净利润0.21亿美元,同比 458.1%,主要得益于晶圆出货量增加和平均售价提高。整体趋势来看,公司从24Q1单季业绩实现触底,25Q4-26Q1已经基本回到22年高点水平。

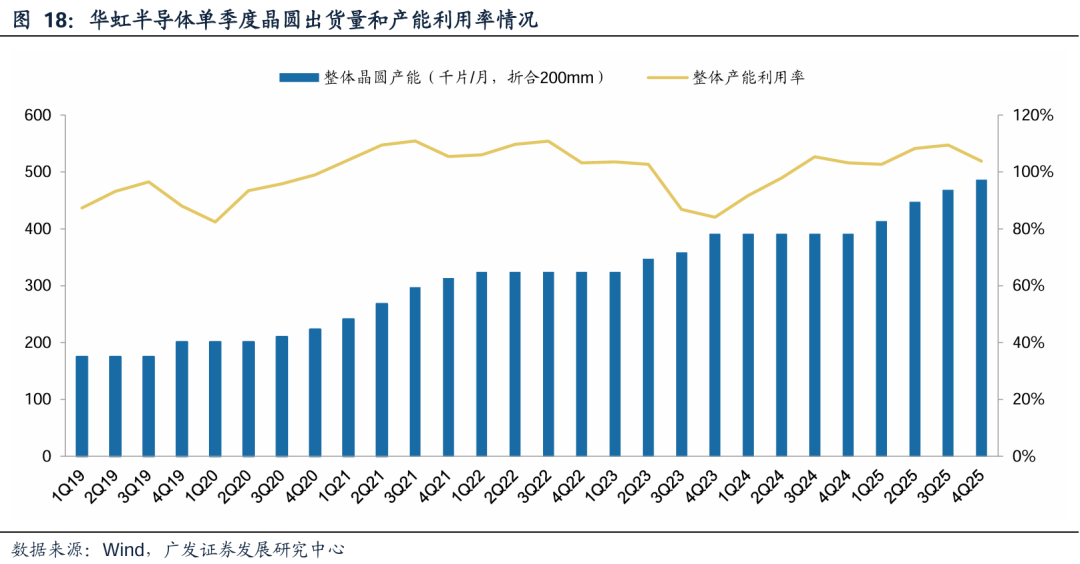

产能利用率维持高位,公司12英寸晶圆产能持续扩张。根据公司25Q4业绩说明会材料,在全球半导体市场受人工智能及相关产品需求驱动,以及国内市场带动消费需求复苏的背景下,公司全年保持满负荷运转,平均产能利用率达到106%。公司位于无锡的第二条12英寸生产线(Fab9)一期工程超前完成,上海12英寸制造基地 Fab5 的收购也按计划进行。

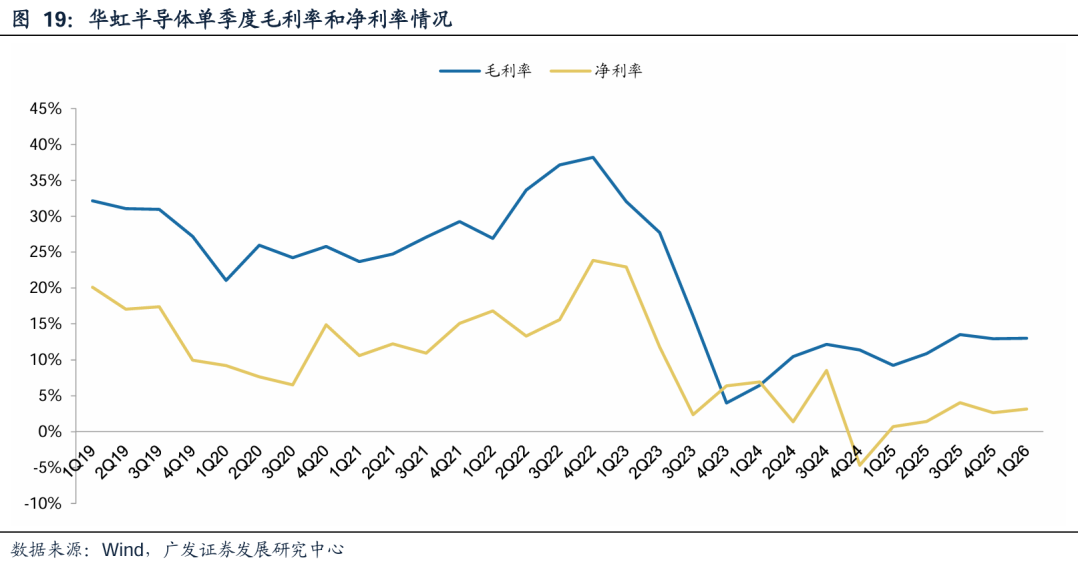

公司盈利能力有所恢复。公司26Q1实现毛利率13.0%,从23Q4开始逐步改善,主要得益于平均售价的提高和成本削减措施。

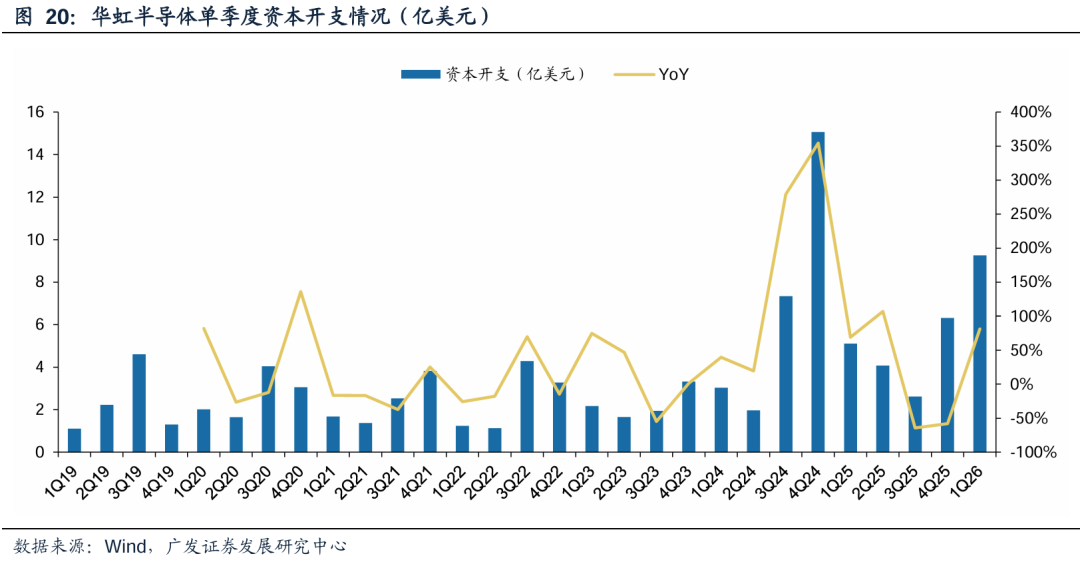

公司对资本开支的投入依旧积极。公司26Q1资本开支9.2亿美元,同比 81%,整体资本开支规模仍然保持在高位。

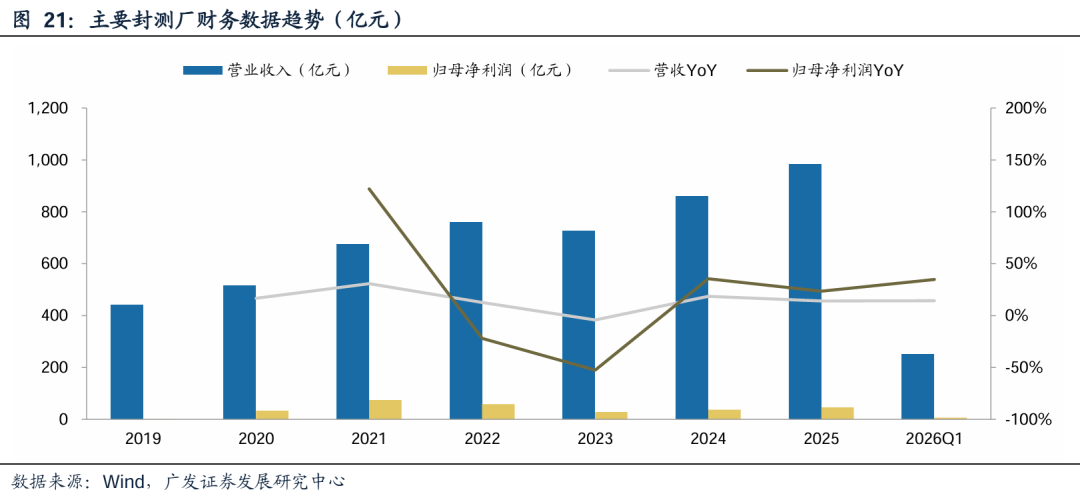

(二)后道封测厂:营收稳步增长,盈利能力保持稳健

后道封测厂方面,我们选取了13家A股有代表性的封测厂进行分析。

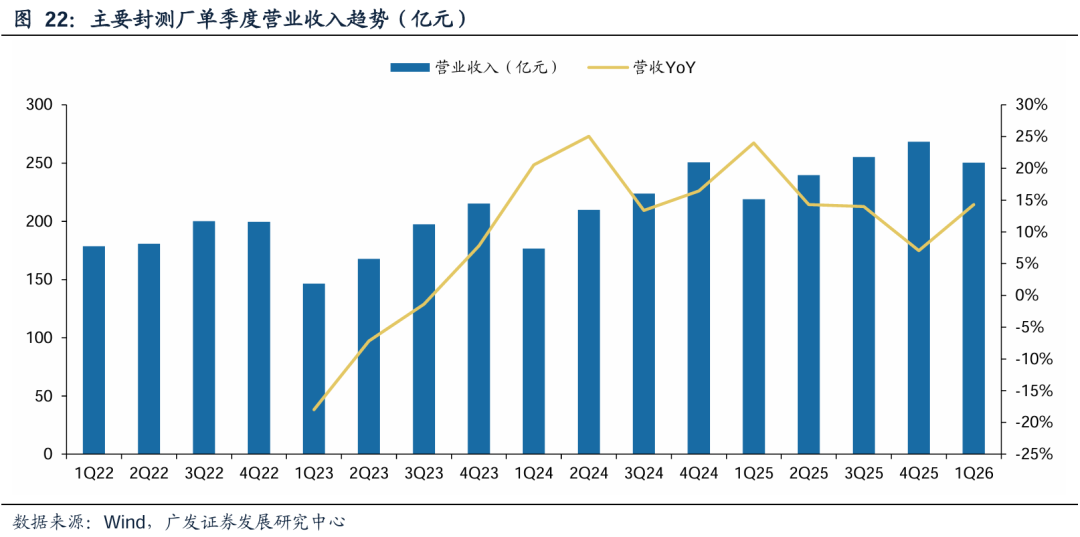

从营收情况来看,24年起封测厂的盈利维持增长。23年受到终端市场产品需求下降、集成电路行业景气度下滑、订单不饱满、产能利用率不足等因素影响出现了一定的下滑,23Q1触底开始环比恢复,23Q4同比增速转正。25年主要封测厂合计收入达981.98亿元,同比 14.1%;实现归母净利润45.5亿元,同比 23.4%。26Q1主要封测厂合计收入YoY 14.3%,合计归母净利润YoY 34.7%,延续增长态势。

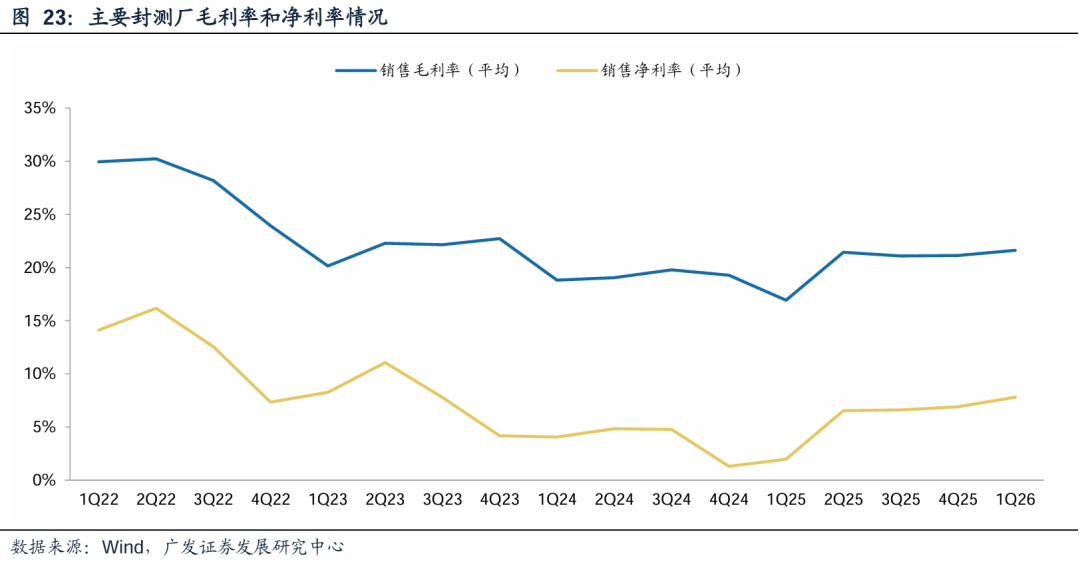

毛利率、净利率有所反弹。2022-2024年13家封测厂的平均毛利率和净利率有所下滑,主要系封测行业前几年资本开支较高,市场竞争激烈,以及下游不景气导致的盈利压力向上传导,导致自2022年下游需求疲软,后道封测厂的盈利能力逐步下滑。25Q1起封测厂盈利能力触底反弹,26Q1平均毛利率为21.6%,净利率为7.8%,整体区间有所抬升。

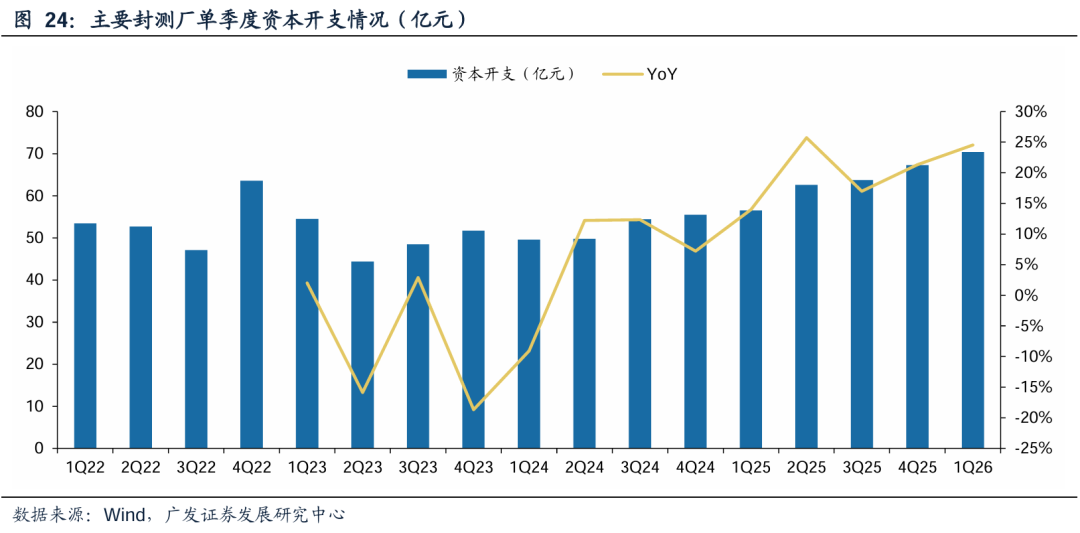

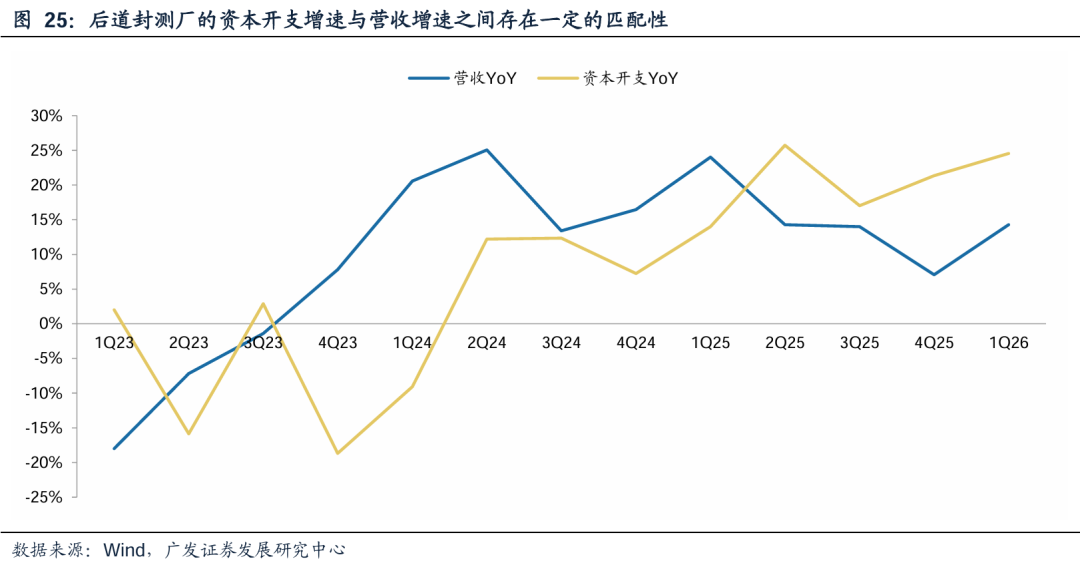

资本开支稳步提升,与营收改善有相关性。26Q1主要封测厂资本开支合计达70.4亿元,同比 24.5%。从趋势来看,自23Q2资本开支触底后,整体规模持续复苏,主要受益于下游需求的逐步回暖以及公司营收规模的逐步反弹。预计后续随着AI驱动下游需求持续向好以及行业盈利能力的修复,行业资本开支需求将继续上行。

除了上述封测厂商外,我们挑选了代表的封测厂进行重点分析。

1. 盛合晶微

公司起步于先进的12英寸中段硅片加工,并进一步提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的先进封测服务。公司深耕集成电路先进封测,聚焦12英寸中段硅片加工与2.5D/3DIC芯粒集成封装。

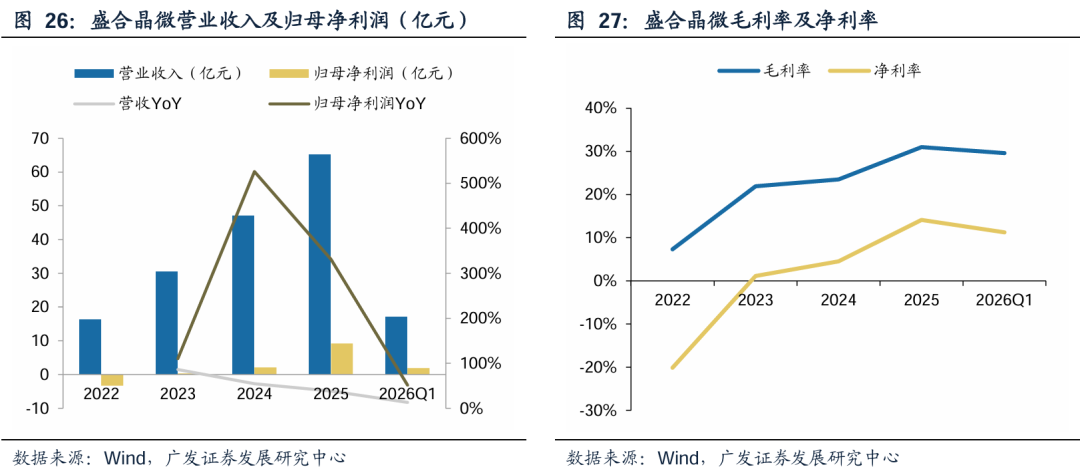

公司2022–2025年营收从16.33亿元增长至65.21亿元,CAGR达到58.7%;归母净利润从-3.29亿元增长至9.21亿元,迅速实现扭亏为盈。26Q1公司实现收入16.98亿元,同比 13.1%;实现归母净利润1.91亿元,同比 51.6%。盈利能力上,公司毛利率、净利率近年持续改善,26Q1实现毛利率29.6%,净利率11.3%。

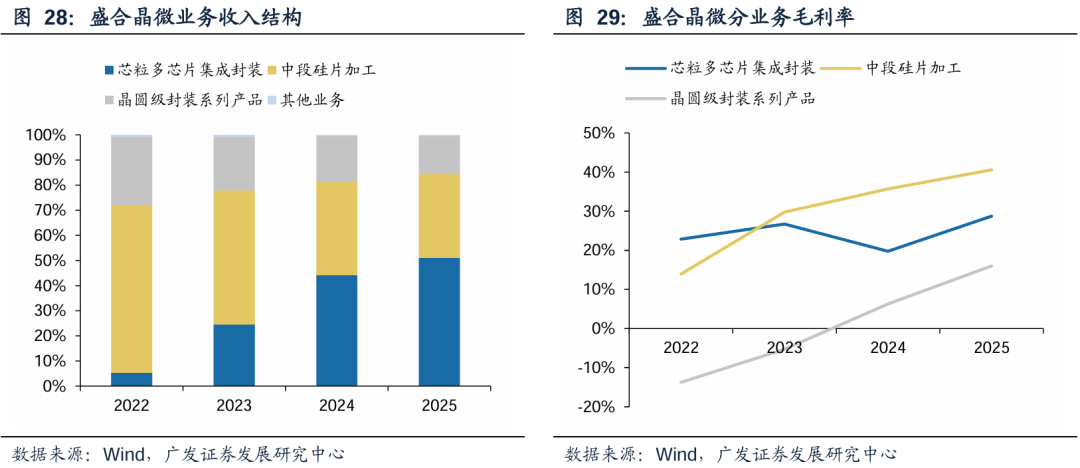

分业务来看,随着高性能计算对于2.5D/3D等先进封装技术的要求日趋提高,公司芯粒多芯片集成业务的收入占比逐年提高,从22年的5.3%提高至25年的51.0%,成为公司最主要的收入来源。毛利率上,公司中段硅片加工业务的毛利率较高,25年达到40.6%;芯粒多芯片集成封装业务的毛利率次之,25年为28.7%,均呈现向上态势。

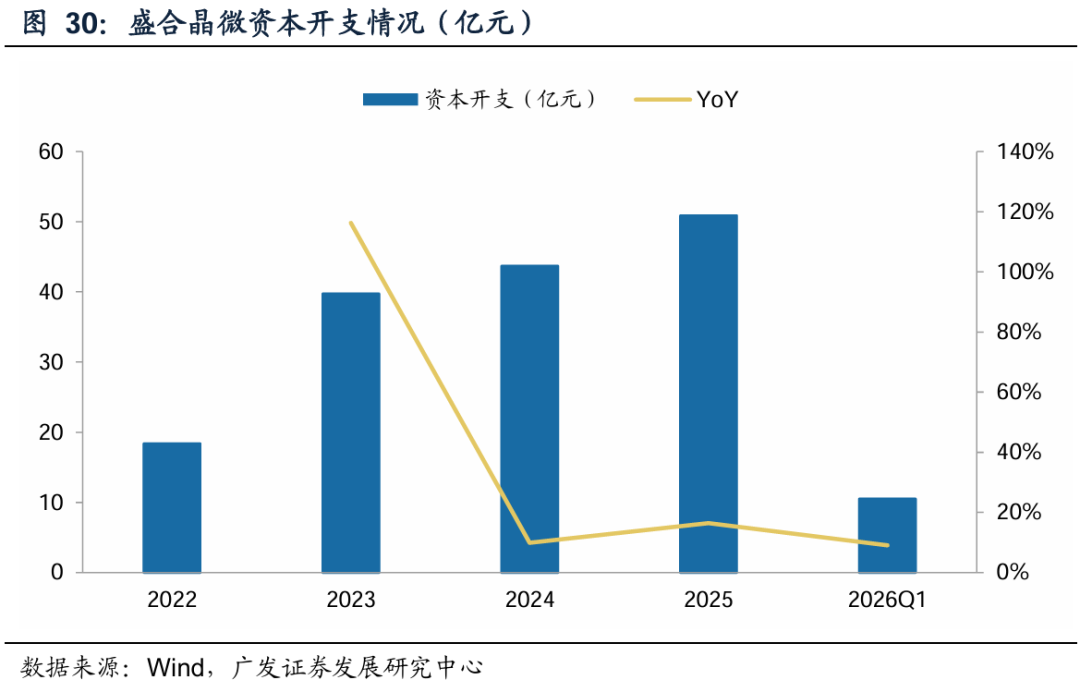

资本开支方面,公司近年资本开支持续提高。2025年公司资本开支约为50.87亿元,同比 16.5%;26Q1公司资本开支为10.5亿元,同比 9.1%。根据公司招股说明书,公司计划对募投项目共计投资114亿元,主要项目包括三维多芯片集成封装项目及超高密度互联三维多芯片集成密封项目。

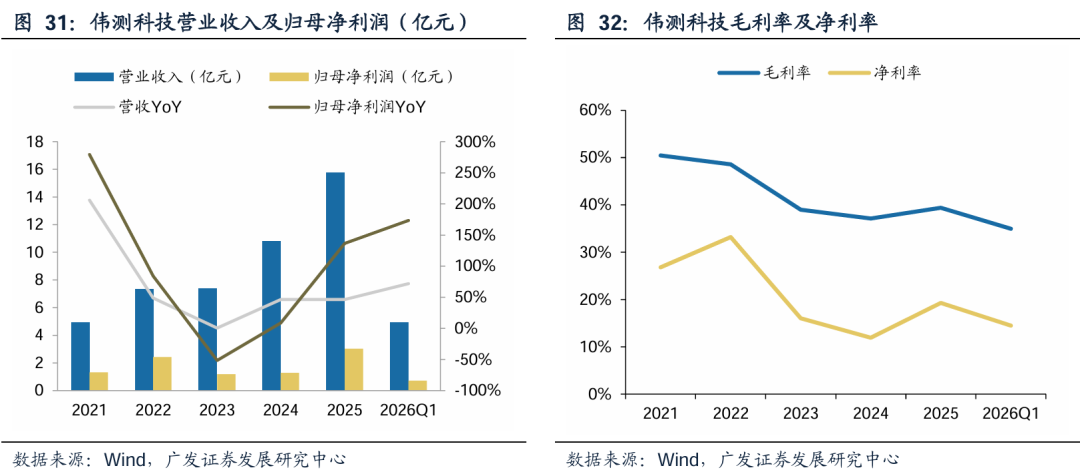

2. 伟测科技

伟测科技主营业务包括晶圆测试、芯片成品测试以及与集成电路测试相关的配套服务。公司目前拥有晶圆测试、芯片成品测试及测试方案开发、SLT测试、老化测试等全流程测试服务。

公司21-25年营业收入从4.93亿元增长至15.75亿元,CAGR达到33.7%;归母净利润从1.32亿元增长至3.03亿元,CAGR达到23.1%。26Q1公司实现营收4.9亿元,同比 71.8%;实现归母净利润0.71亿元,同比 173.4%,维持高速增长。盈利能力方面,公司整体维持平稳态势,25年实现毛利率39.4%,净利率19.3%,同比均有上升;26Q1实现毛利率35%,净利率14.5%,同比均有增长。

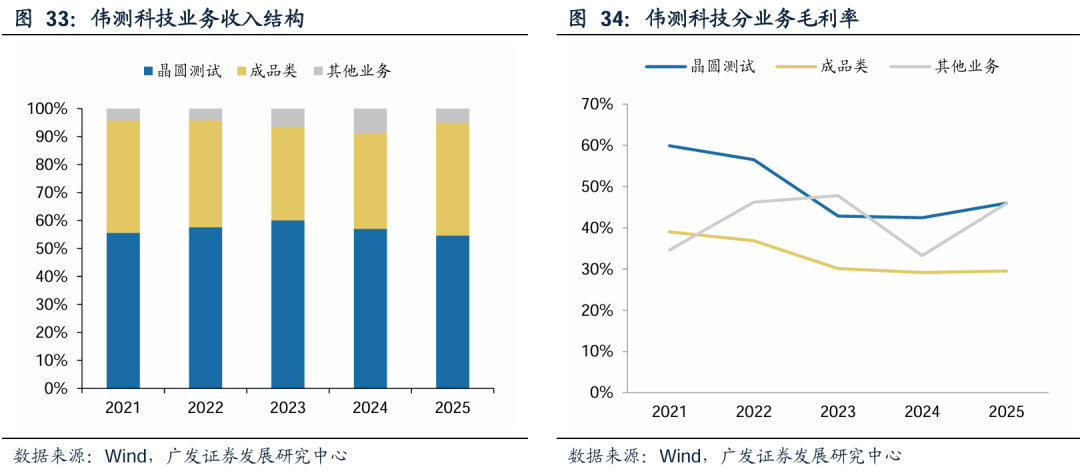

分业务来看,公司主要收入来源于晶圆测试。25年公司晶圆测试收入达到8.61亿元,占比54.7%,是公司的主要收入来源。分业务毛利率来看,公司晶圆测试业务毛利率较为稳定,25年达到46%;成品类毛利率相对较低,25年为29.5%。

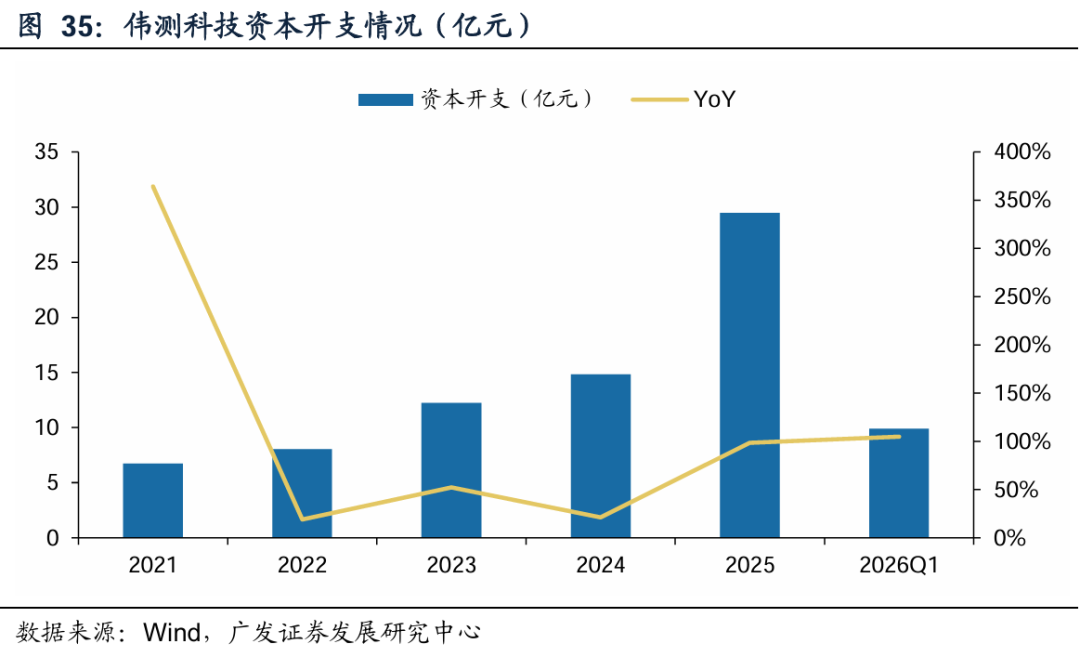

资本开支方面,公司对于产能扩张的投入速度正在加快。面对高端半导体测试需求的高速增长,公司产能投入持续加速,25年公司资本开支约为29.46亿元,同比 98.7%;26Q1公司资本开支约为9.88亿元,同比104.7%,投入增速进一步加快。

(三)存储厂:充分受益于存储上行周期,景气度较高

我们选取了3家相对有代表性的存储厂。

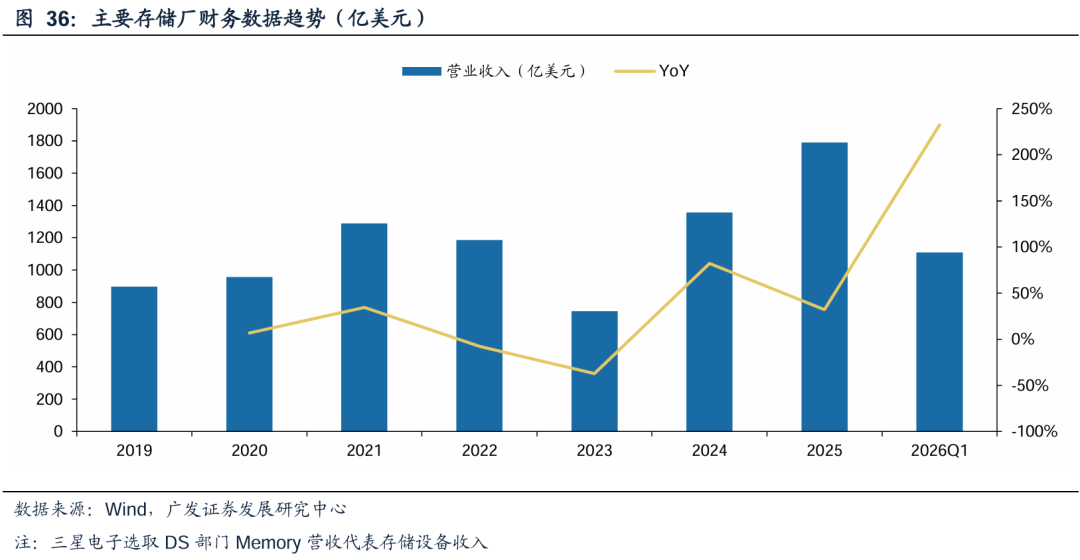

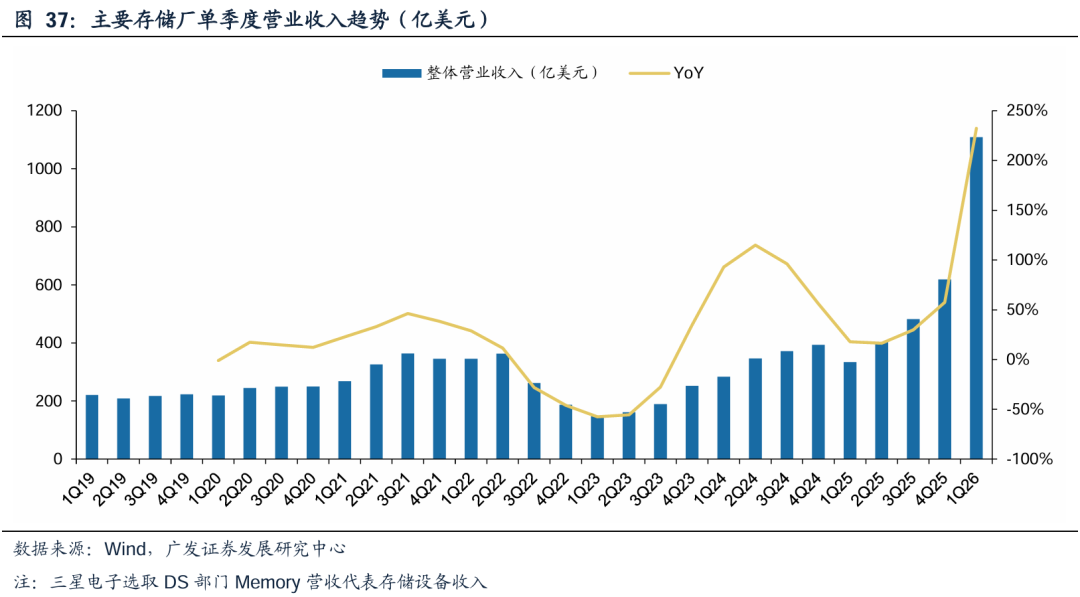

存储价格持续增长为晶圆厂带来了营收的快速扩张。25年以来AI需求爆发,带动HBM等高端存储芯片需求持续扩大,厂商自然地将产能向高利润的AI相关产品倾斜,从而导致消费级的DDR、NAND产能被严重压缩,行业周期性复苏下引发了消费级存储芯片严重的供需失衡,DDR与NAND闪存价格持续攀升。大幅度的涨价下,存储厂商的营收实现了快速增长,25年主要存储厂营收达到1790.1亿美元,同比 32.0%。分季度来看,26Q1营收增速进一步扩大,规模达到1108亿美元,同比 232.3%,创下近5年的单季度营收新高。预计未来随着存储供需缺口的持续,存储价格将维持高位,带动存储厂的业绩释放进一步加速。

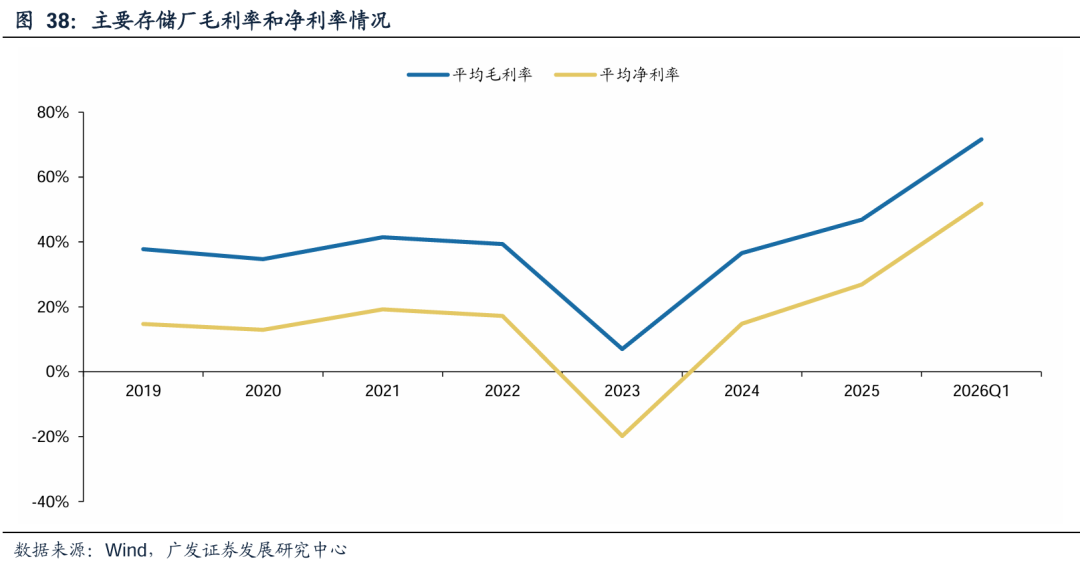

本轮存储大周期为存储厂已经带来了盈利能力的快速修复。23年由于存储周期下行,存储厂的盈利水平逐步恶化,23年平均毛利率为7%,净利率为-19.8%。24年起随着AI驱动高端存储芯片需求扩张(HBM等),存储厂毛利率有所回升至36.6%。25年因为AI高端需求持续叠加消费级产品因供需失衡导致价格持续攀升,存储厂盈利能力修复较快;26Q1平均毛利率达到71.6%,净利率51.8%,均创下2019年以来的新高。后续随着存储大周期的延续,盈利能力有望持续提升。

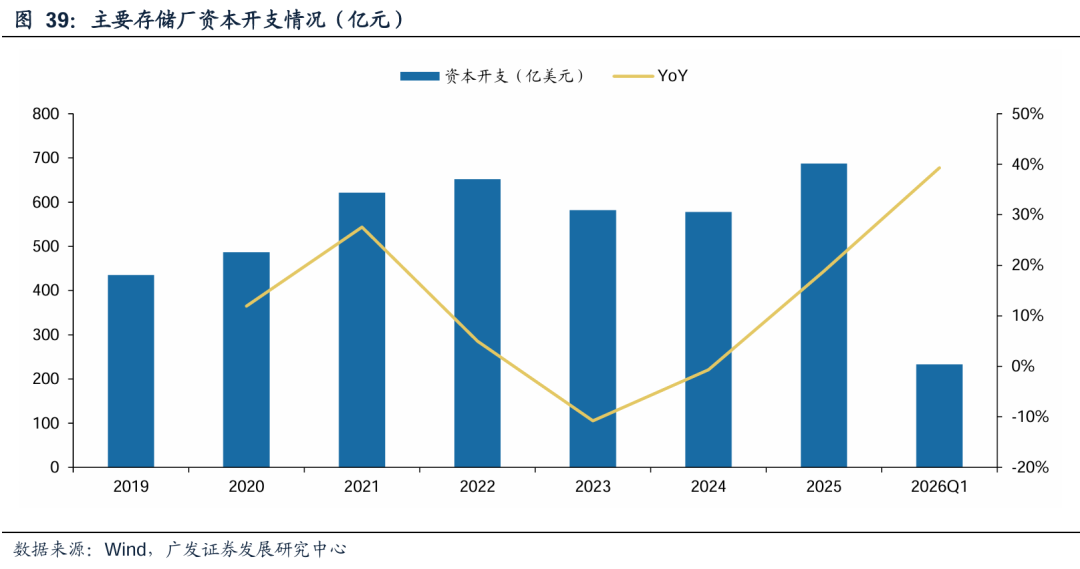

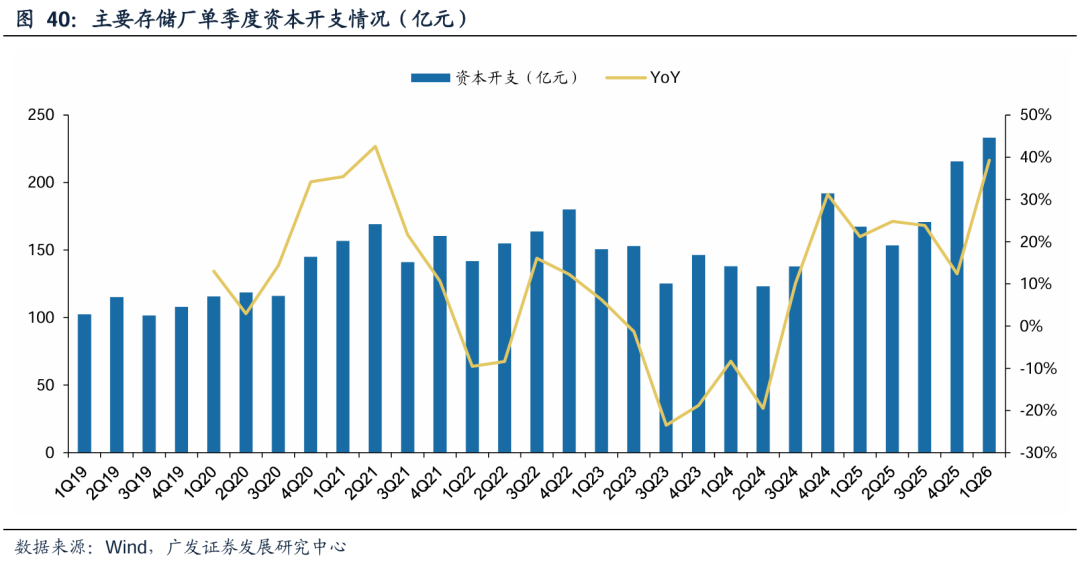

资本开支增速相对稳定。由于高端AI存储芯片(HBM等)扩产难度较大,消费级产品存在较强周期性,存储厂扩产意愿相对克制。25年存储厂资本开支约为686.7亿美元,同比 18.8%;26Q1资本开支约为233.1亿美元,同比 39.3%。未来随着HBM良率提升,消费级存储芯片产能重启扩张周期,存储厂资本开支有望持续提升。

三、封测设备:从海外龙头厂商看设备景气度

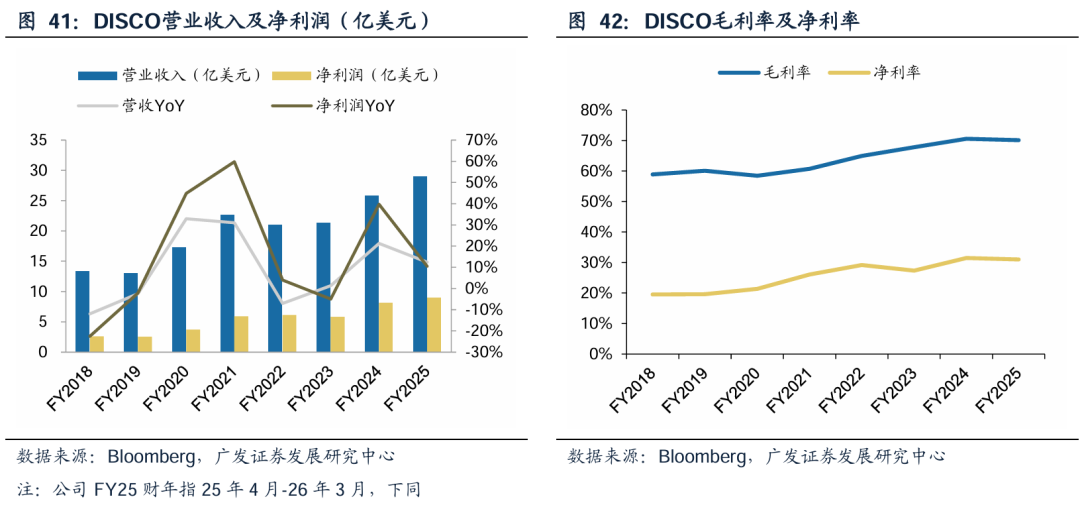

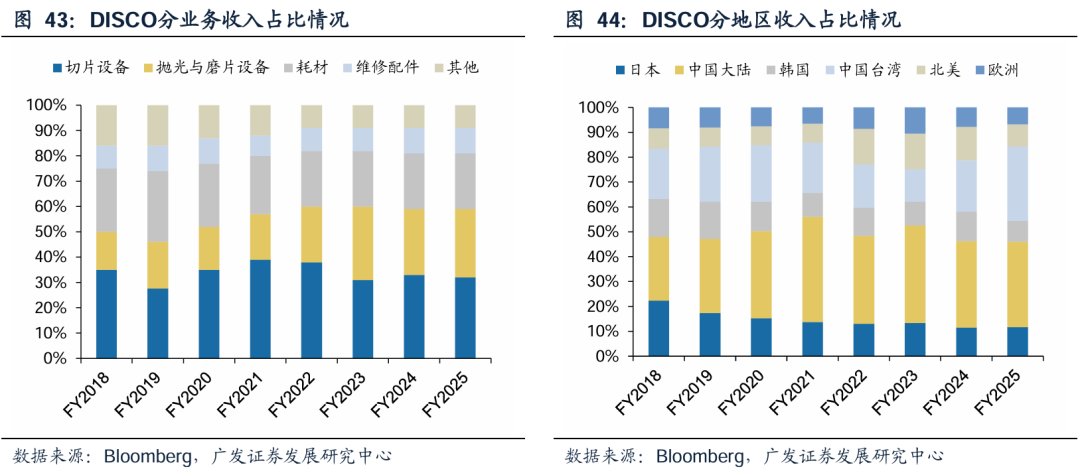

(一)DISCO

根据Bloomberg,公司FY2025(FY25财年指25年4月-26年3月)实现营业收入29.02亿美元,同比 12.4%;实现净利润9.0亿美元,同比 10.5%。盈利能力方面,公司FY25实现毛利率70.2%,实现净利率31.0%,盈利能力持续上升。

(二)泰瑞达

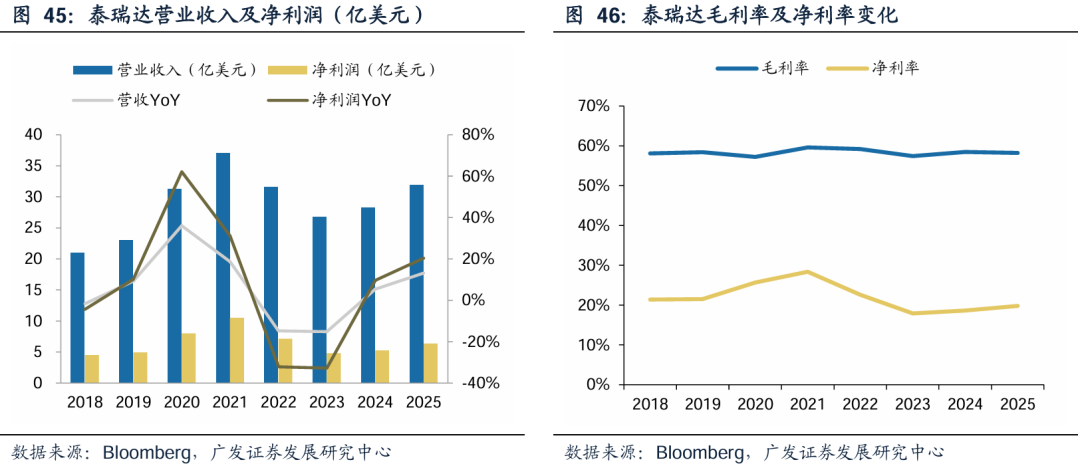

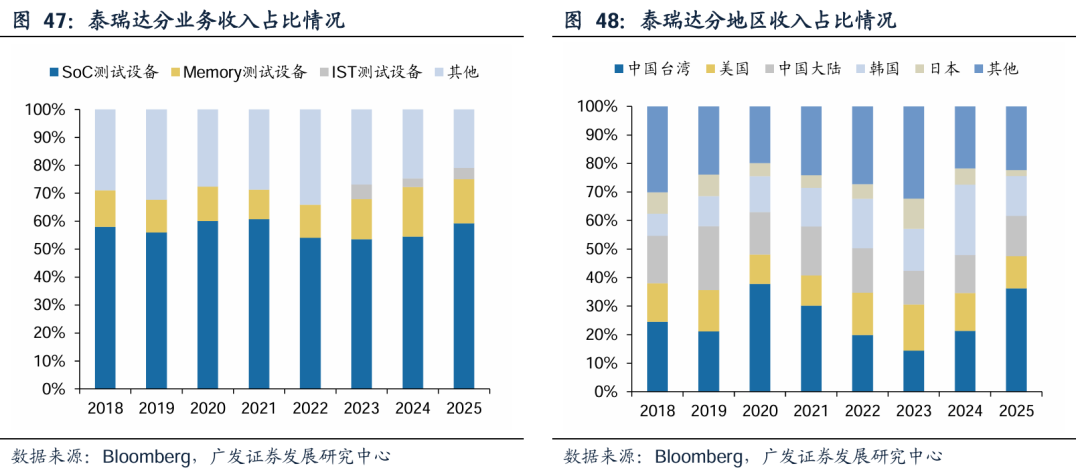

4月29日泰瑞达发布26Q1季报,受人工智能相关需求强劲推动,公司的业绩表现亮眼。26Q1公司实现营收12.82亿美元,同比 87%,超出此前预计的11.5-12.5亿美元;实现净利润3.99亿美元,同比 303%。根据公司官网,公司首席执行官格雷格·史密斯表示公司26Q1约70%的收入与人工智能相关需求挂钩,所有的业务部门都实现了强劲的同比增长。

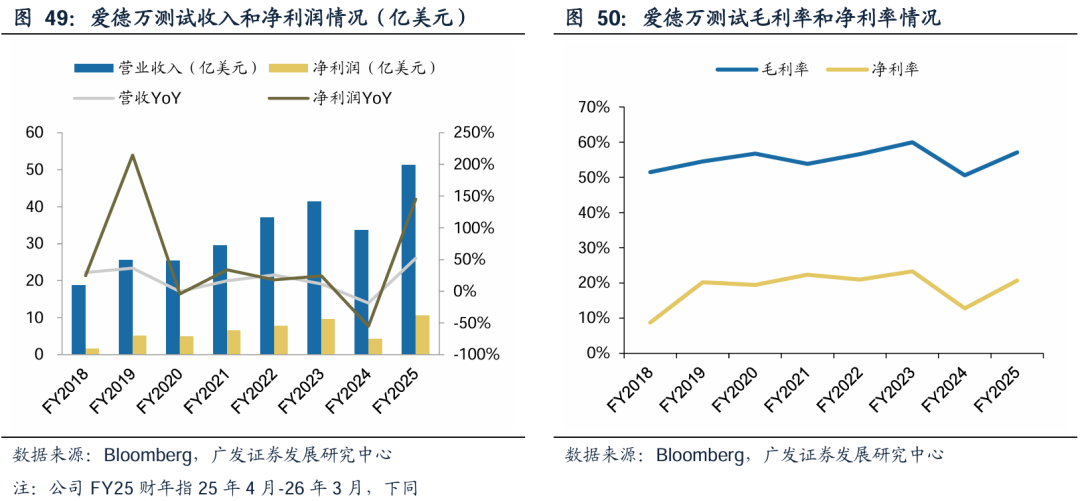

(三)爱德万测试

爱德万测试发布FY25财报(截止26年3月),根据Bloomberg,公司FY25实现营收51.2亿美元,同比 51.9%;实现净利润10.6亿美元,同比 145.%。根据公司业绩会材料,还原到原始报表货币来看,公司FY25实现营收11286亿日元,同比 44.7%;实现净利润3754亿日元,同比 132.9%;均超过了公司此前在26年1月给出的业绩指引(营收10700亿日元、净利润3285亿日元)。其中25Q4公司实现营收3281亿日元,同比 41.2%;实现净利润1269亿日元,同比 217.3%。

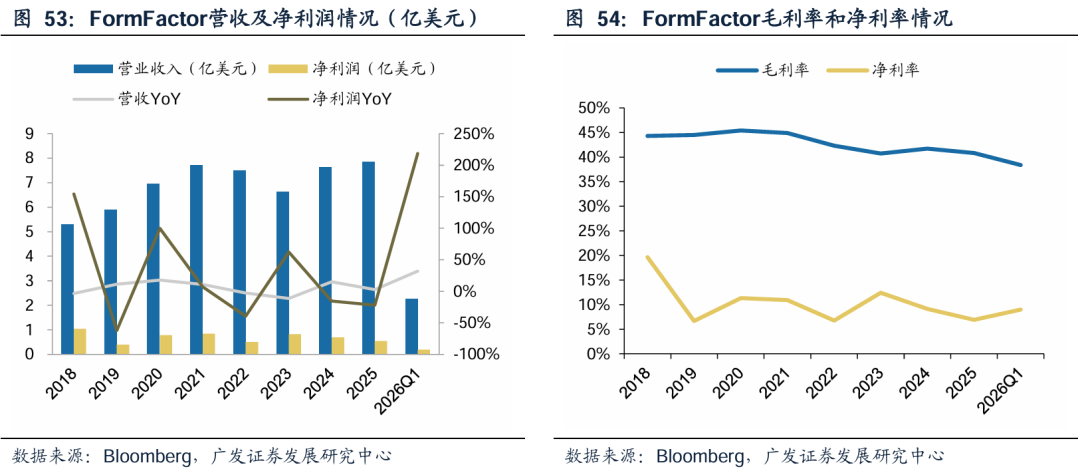

(四)FormFactor

2025全年公司实现营收7.8亿美元,同比 3%;实现净利润0.54亿美元,同比-21.9%。26Q1公司实现营收2.3亿美元,同比 32%;实现净利润0.2亿美元,同比 218.5%。

四、投资建议

结合全球半导体产业规模预期、下游晶圆厂/封测厂/存储厂的景气度研判以及海外主要封测设备厂商的业绩指引,AI的强劲需求正催生新一轮全球半导体及半导体设备行业的上行周期,整体景气度较高。

AI基建如火如荼,先进制程扩产与存储扩产共振带来了封测设备的高景气度;此外Deepseek V4等模型推出也有望带来国产算力新需求,进而带来国产设备需求弹性。双重因素叠加下,国产封测设备厂商大有可为,我们建议关注受益于半导体设备国产化的厂商。

风险提示

1. 国产设备国产化推进不及预期的风险

目前全球先进制程和先进封装技术掌握在中国台湾以及欧美等企业手中,国内半导体产业链仍处于攻坚阶段。若国产设备推进不及预期,无法按时在关键技术上消除“卡脖子”风险,则国内半导体行业扩张空间将在短期受限。

2. 半导体行业波动风险

半导体行业具有较强的周期性,全球半导体行业在技术驱动和宏观经济的影响下呈周期波动发展。宏观经济波动、半导体下游行业产品生命周期变化、半导体产业技术升级、终端消费者消费习惯变化均可能导致半导体周期转换,对相关公司的经营业绩稳定性造成影响。

3. 新技术新产品推进不及预期的风险

半导体行业需求的爆发式增长,归根结底是来自于下游划时代的产品或者应用的推出,比如智能手机、AI等,如果AI行业的发展不及预期,则可能导致先进制程的需求不及预期,进而影响未来先进制程的扩产计划。

4. 美国制裁的风险

美国已颁布多条禁令限制先进制程出口,但如果未来中美摩擦加剧,美国进一步加大对先进封装产业的制裁,我国先进封装相关厂商收入水平会出现大幅波动。

VIP复盘网

VIP复盘网