1

煤价合理才是常态,稳煤价逻辑依旧

本周要闻回顾:煤价合理才是常态,稳煤价逻辑依旧

动力煤方面:动力煤价格小跌,截至12月12日,秦港Q5500动力煤平仓价为753元/吨,环比下降38元/吨,广州港价格为815元/吨,目前已经完成我们提示的煤电盈利均分的750元价格目标。煤价于最近几周虽持续走低,但放眼长线,预计未来也将逐步恢复至我们预计的第四目标价格区间,即800-860区间。另外,虽然近期动力煤价有所回调,但整体上涨趋势不变,价格仍主要受到供给持续收紧和需求继续放量的双重影响。其中供给收缩是自7月严查超产行动的延续,叠加 11 月中央安全生产考核巡查推进,使得产能释放进一步受限;而需求上升是由于近期能源进入需求旺季,北方多地由于新一轮寒潮来临而提前供暖,工业生产也推进到了年底冲刺阶段,各种工厂的煤炭需求均有大幅增长态势。炼焦煤方面:截至12月12日,京唐港主焦煤报价1630元/吨,从七月初的1230元的底部反弹;焦煤期货反弹更为明显,从6月初的719元反弹至当前的1017元,累计涨幅达到41.5%;炼焦煤价格随着动力煤价格的波动而波动,在2.4倍比值有非常明显的规律。

投资逻辑:动力煤和炼焦煤价格已到拐点右侧

动力煤属于政策煤种,我们判断价格上行将经历“修复央企长协、修复地方长协、达到煤电盈利均分线、上穿且接近电厂报表盈亏平衡线”四个过程。现货修复至长协价格(央企长协670元和地方长协700元)之上,实际是大宗商品双轨制运行机制下的必选结果,长协本身作为优惠品种而与现货形成倒挂,会促使下游用户优先购买现货而暂缓购买长协,从而驱动现货的价格修复。达到“煤和火电企业”盈利均分位置(测算2025年是750元左右),是政策修复煤价目标的理想结果。理想目标之后的上穿过程属于惯性结果,因为政策的转向不是手术刀那么精准,必然会有此过程,对于煤价上穿是否有顶部极值,则预测是电厂报表盈亏平衡线860元,区间为800-860元。炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定,对于其目标价格可通过“炼焦煤与动力煤价格的比值”作为参考,京唐港主焦煤现货与秦港动力煤的现货比值为2.4倍,则与动力煤第一、第二、第三、第四目标对应的炼焦煤目标价分别为1608元、1680元、1800元、2064元。焦煤期货将修复与京唐港主焦煤现货的贴水。

投资建议:周期与红利双逻辑,四主线布局

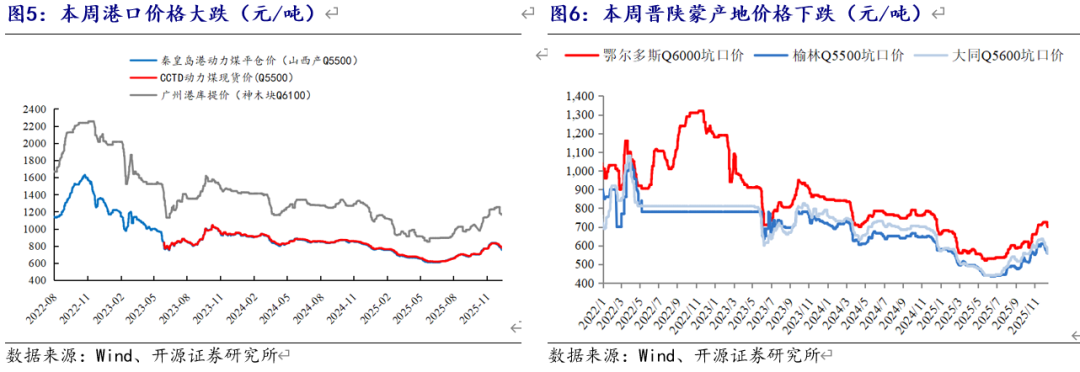

煤炭股双逻辑之一:周期弹性。当前动力煤和炼焦煤价格仍处于历史低位,为反弹提供了空间。随着供给端“查超产”政策推动产量收缩,以及需求端进入取暖旺季,煤炭供需基本面有望持续改善,两类煤种价格均具备向上弹性。其中,动力煤有长协机制修复和“煤和火电企业盈利均分”的逻辑支撑;而炼焦煤因市场化程度更高,对供需变化更敏感,可能展现出更大的价格弹性。煤炭股双逻辑之二:稳健红利。多数煤企依然保持了高分红的意愿,中报仍有6家上市煤企发布中期分红方案(中国神华/山西焦煤/陕西煤业/上海能源/兖矿能源/中煤能源)。资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。四主线精选煤炭个股将受益:主线一,周期逻辑:动力煤的【晋控煤业、兖矿能源】,冶金煤的【平煤股份、淮北矿业、潞安环能】;主线二,红利逻辑:【中国神华、中煤能源(分红潜力)、陕西煤业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【新集能源、广汇能源】。

风险提示:经济增速下行风险,进口煤大增风险,可再生能源加速替代风险

2

煤市关键指标速览

3

煤炭板块回顾:本周小跌3.64%,跑输沪深300指数3.56个百分点

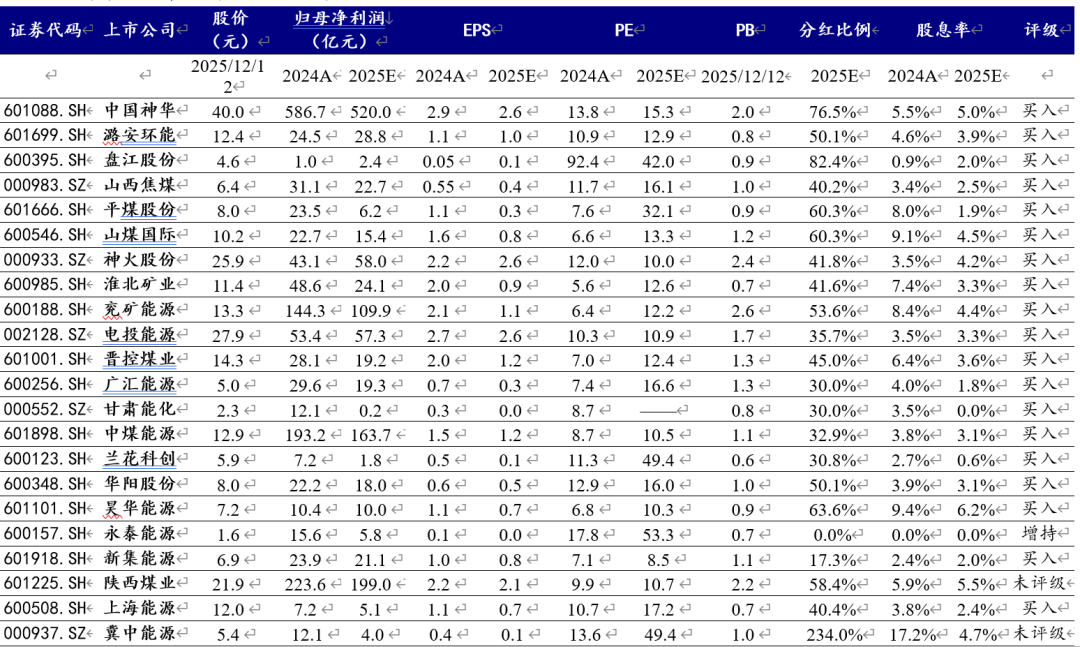

行情:本周煤炭指数小跌3.64%,沪深300指数微跌0.08%,煤炭指数跑输沪深300指数3.56个百分点

本周煤炭指数小跌3.64%,沪深300指数微跌0.08%,煤炭指数跑输沪深300指数3.56个百分点。主要煤炭上市公司跌多涨少,涨幅前三名公司为:江钨装备( 2.38%)、平煤股份( 1.78%)、郑州煤电( 0.67%);跌幅前三名公司为:大有能源(-9.07%)、云煤能源(-8.3%)、恒源煤电(-7.39%)。

估值表现:本周PE为14.76,PB为1.3

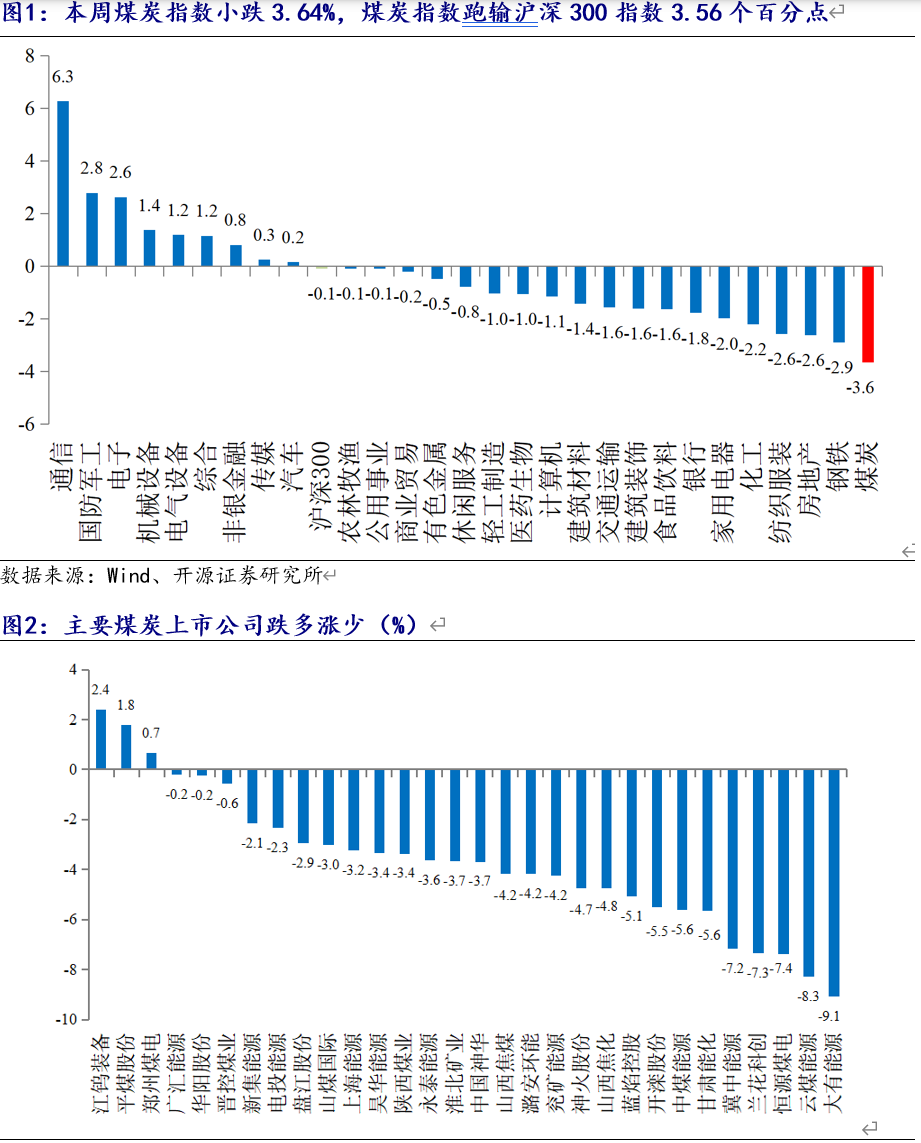

截至2025年12月12日,根据PE(TTM)剔除异常值(负值)后,煤炭板块平均市盈率PE为14.76倍,位列A股全行业倒数第4位;本周煤炭板块市净率PB为1.3倍,位列A股全行业倒数第六位。

4

动力煤产业链:港口价格大跌,秦港库存大涨

国内动力煤价格:港口价格大跌,晋陕蒙产地价格下跌

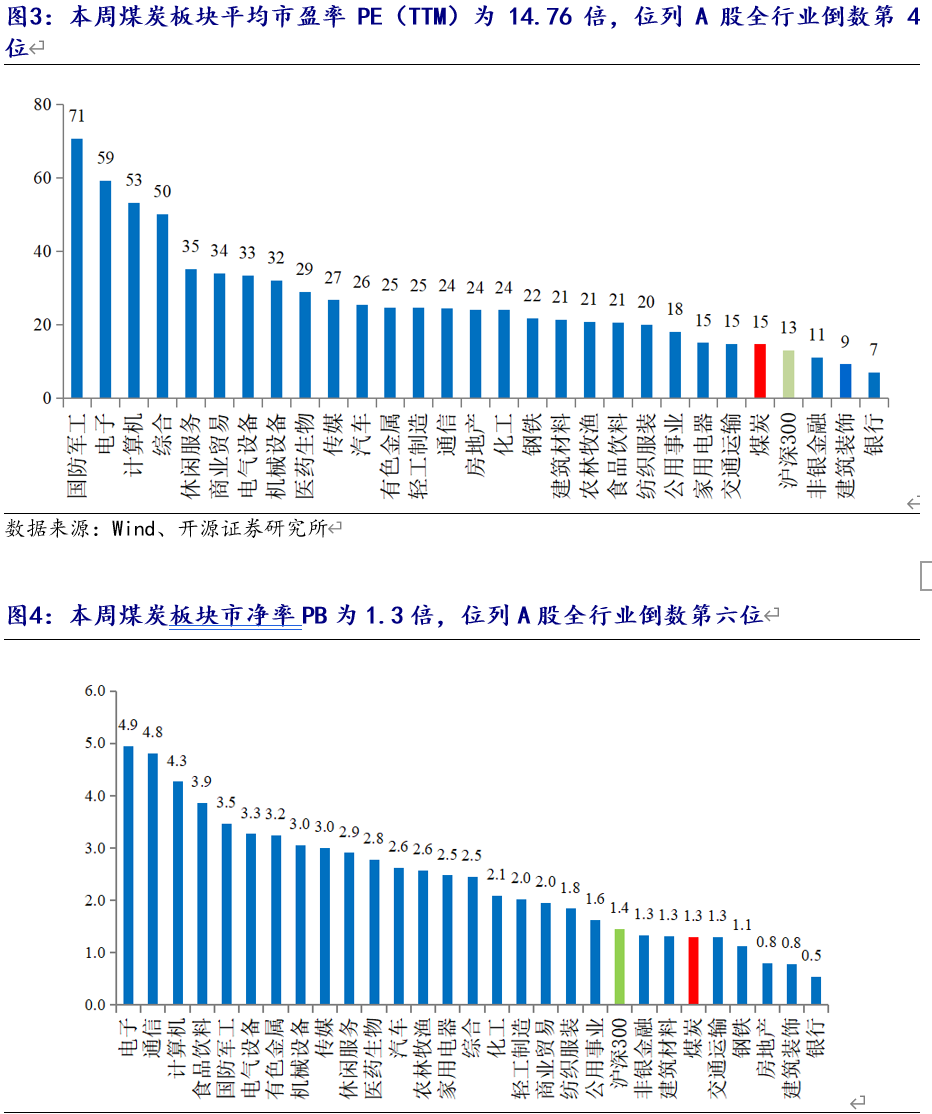

港口价格大跌。截至12月11日,秦港Q5500动力煤平仓价为753元/吨,环比下跌38元/吨,跌幅4.8%。截至12月11日,广州港神木块库提价为1162元/吨,环比下跌92元/吨,跌幅7.33%。

晋陕蒙产地价格下跌。截至12月12日,鄂尔多斯Q6000坑口报价700元/吨,环比下跌25元/吨,跌幅3.45%;陕西榆林Q5500坑口报价560元/吨,环比下跌15元/吨,跌幅2.61%;山西大同Q5600坑口报价560元/吨,环比下跌35元/吨,跌幅5.88%。

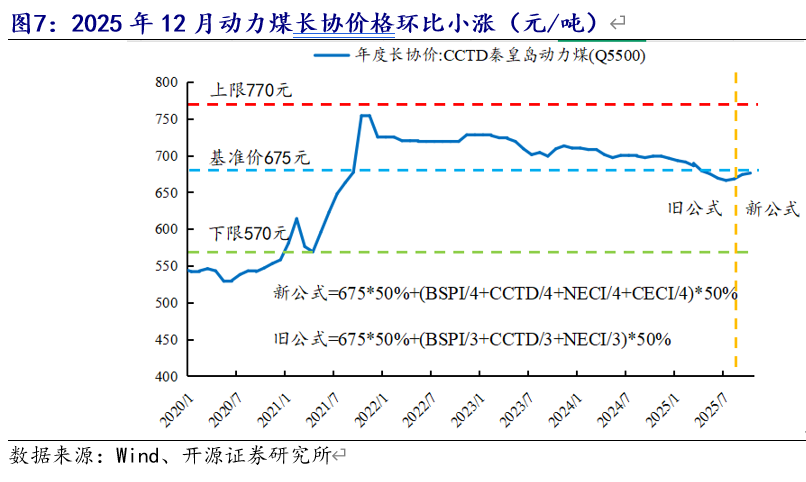

年度长协价格:2025年12月动力煤长协价格环比小涨

2025年12月动力煤长协价格小涨。截至2025年12月,CCTD秦港动力煤Q5500年度长协价格694元/吨,环比上涨10元/吨,涨幅1.46%。

BSPI价格指数微跌,CCTD价格指数微涨,NCEI价格指数微涨,本周CECI指数微跌。截至12月10日,环渤海动力煤价格指数(BSPI)价格703元/吨,环比下跌3元/吨,跌幅0.42%;截至12月5日,CCTD秦港动力煤Q5500价格715元/吨,环比上涨5元/吨,涨幅0.7%;截至12月5日,NCEI下水动力煤指数711元/吨,环比上涨5元/吨,涨幅0.71%;截至12月5日,CECI中国沿海电煤采购价格指数733元/吨,环比下跌2元/吨,跌幅0.27%。

国际动力煤价格:纽卡斯尔NEWC(Q6000)价格小跌,纽卡斯尔FOB(Q5500)大跌

纽卡斯尔NEWC(Q6000)价格小跌。截至12月5日,欧洲ARA港报价95.88美元/吨,环比持平;理查德RB报价84.5美元/吨,环比持平;纽卡斯尔NEWC(Q6000)报价108.52美元/吨,环比下跌4.38美元/吨,跌幅3.88%。

纽卡斯尔FOB(Q5500)大跌。截至12月11日,纽卡斯尔2#动力煤FOB报价78美元/吨,环比下跌8美元/吨,跌幅8.77%。

进口动力煤有价格优势。截至12月11日,广州港澳煤Q5500到岸价791元/吨,环比下跌30元/吨,跌幅3.65%;广州港印尼煤Q5500到价773.2元/吨,环比下跌21.1元/吨,跌幅2.66%;广州港山西煤Q5500到价815元/吨,环比下跌25元/吨,跌幅2.98%,国内动力煤与国外价差(国内-进口)32.9元/吨。

海外油气价格:布油现货价小跌,天然气收盘价微涨

布油现货价小跌,天然气收盘价微涨。截至12月11日,布油现货价为62.38美元/桶,环比下跌2.35美元/桶,跌幅3.63%。截至12月11日,IPE天然气收盘价为70.55便士/色姆,环比上涨0.48便士/色姆,涨幅0.69%。

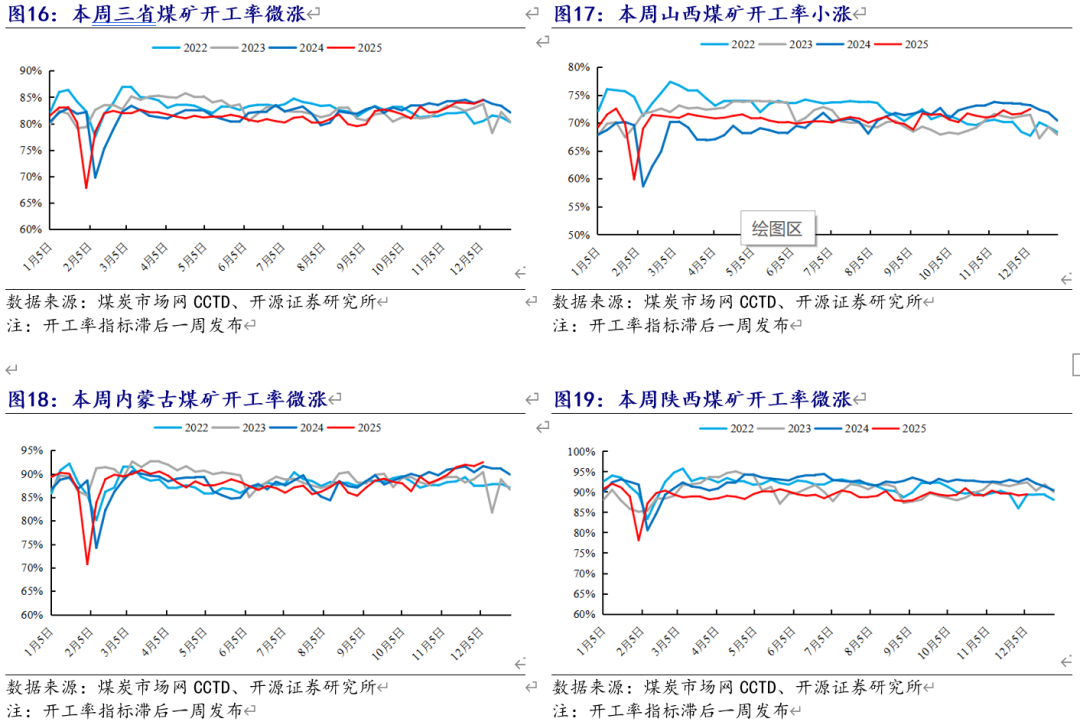

煤矿生产:本周煤矿开工率微涨

煤矿开工率微涨。截至12月7日,晋陕蒙三省442家煤矿开工率84.4%,环比上涨0.7个百分点;其中山西省煤矿开工率72.5%,环比上涨0.8个百分点;内蒙古煤矿开工率92.5%,环比上涨0.8个百分点;陕西省煤矿开工率89.4%,环比上涨0.3个百分点。

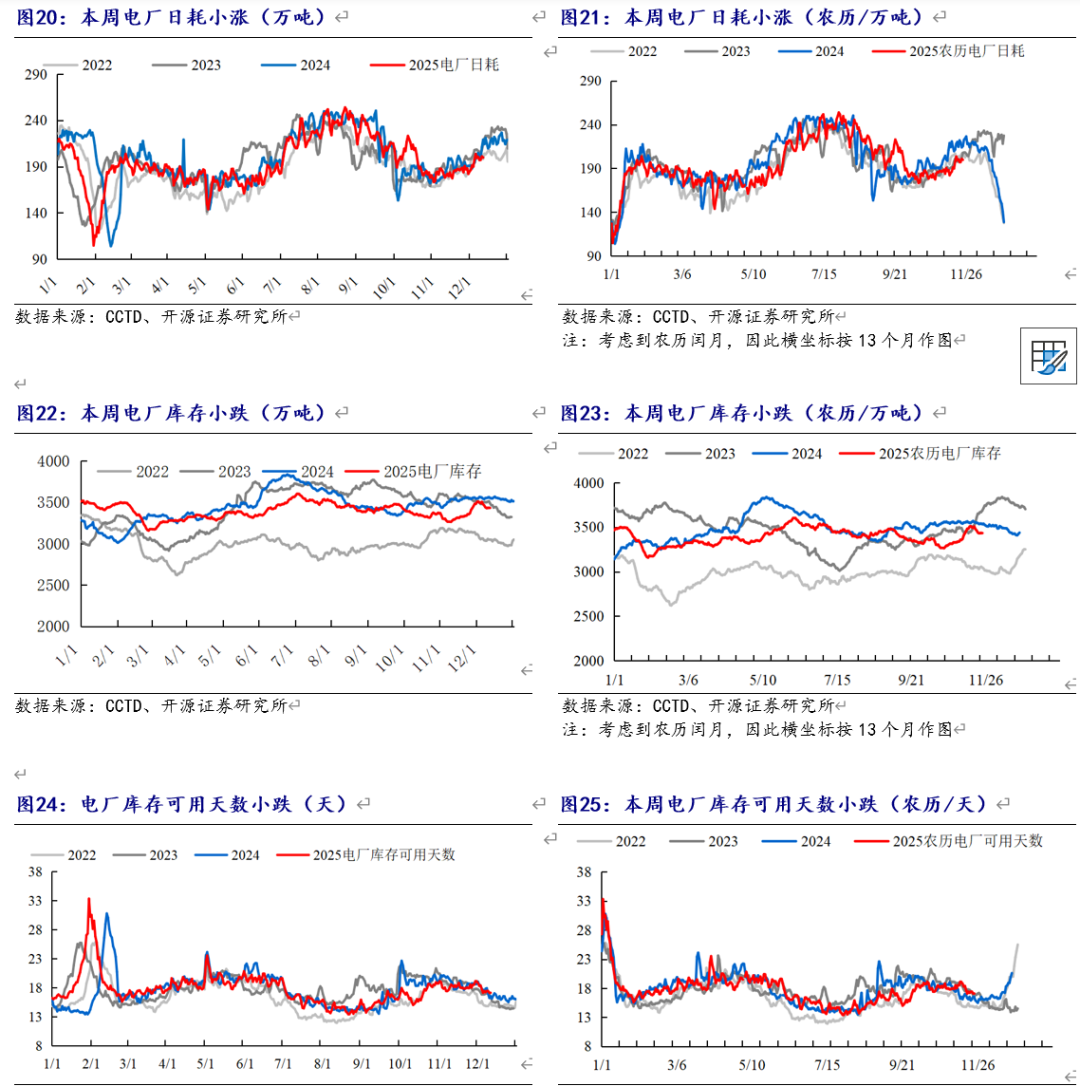

沿海八省电厂日耗:本周电厂日耗小涨,库存小跌,可用天数小跌

电厂日耗小涨。截至12月11日,沿海八省电厂日耗合计199.7万吨,环比上涨2万吨,涨幅1.01%。

电厂库存小跌。截至12月11日,沿海八省电厂库存合计3434.2万吨,环比下跌71.1万吨,跌幅2.03%。

电厂库存可用天数小跌。截至12月11日,沿海八省电厂库存可用天数17.2天,环比下跌0.5天,跌幅2.82%。

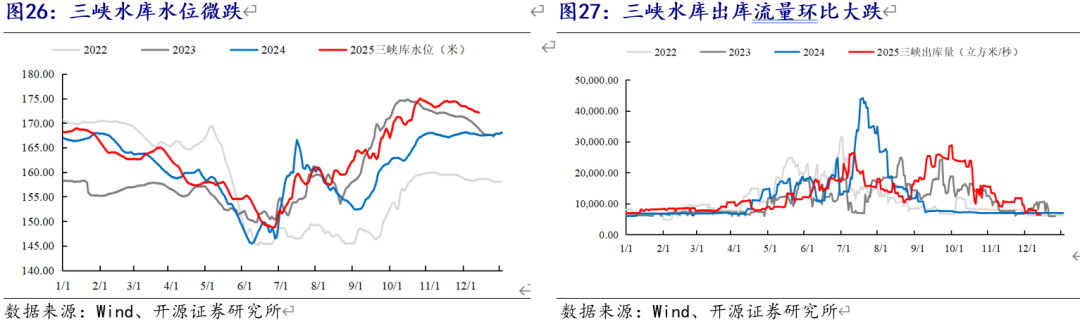

水库变化:三峡水库水位微跌,三峡水库出库流量环比大跌

三峡水库水位微跌。截至12月12日,三峡水库水位172.03米,环比下跌0.81米,跌幅0.47%,同比上涨4.52米,涨幅2.7%。截至12月12日,三峡水库出库流量6480立方米/秒,环比下跌1320立方米/秒,跌幅16.92%,同比下跌530立方米/秒,跌幅7.56%。

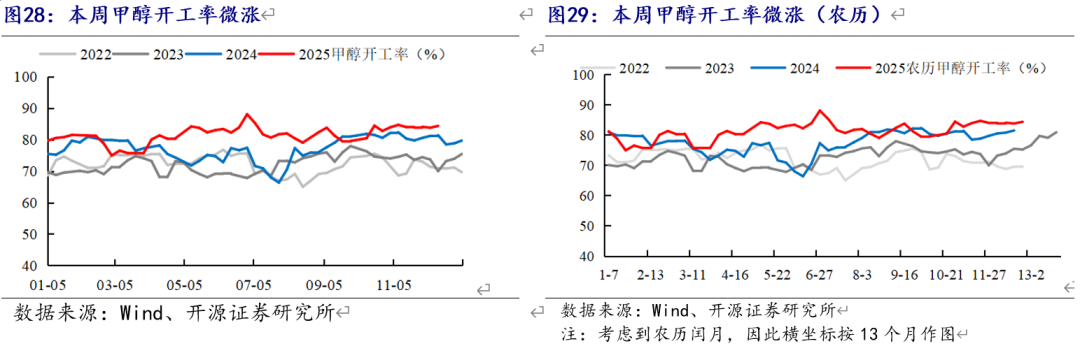

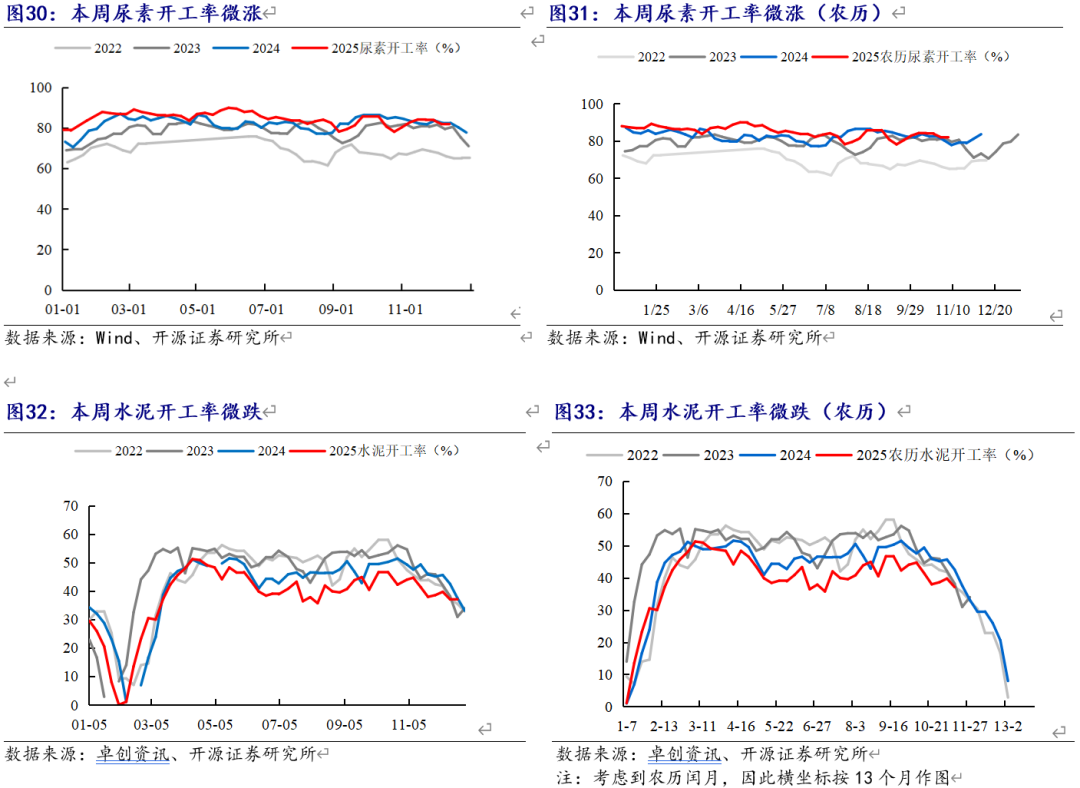

非电煤下游开工率:本周甲醇开工率微涨,水泥开工率微跌,本周尿素开工率微涨

甲醇开工率微涨。截至12月11日,国内甲醇开工率84.3%,环比上涨0.6pct。

尿素开工率微涨。截至12月10日,国内尿素开工率81.85%,环比上涨0.02pct。

水泥开工率微跌。截至12月11日,国内水泥开工率37.02%,环比下跌0.05pct。

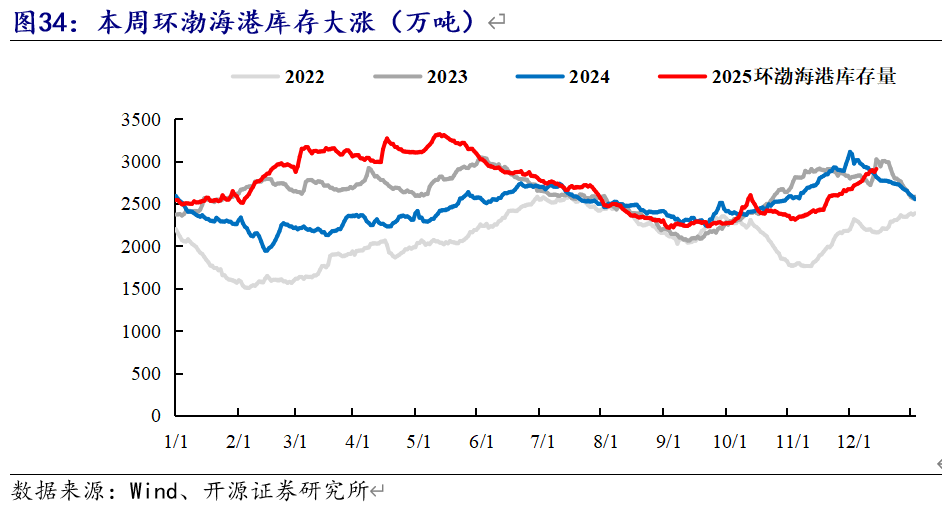

动力煤库存:本周环渤海港库存大涨

环渤海库存大涨。截至12月12日,环渤海库存2908万吨,环比上涨140万吨,涨幅5.07%,秦港库存大涨,曹妃甸港库存小跌,国投京唐港库存大涨,长江口库存大涨,广州港库存微跌。截至12月12日,秦港库存730万吨,环比上涨48万吨,涨幅7.04%;截至12月12日,曹妃甸港库存572万吨,环比下跌12万吨,跌幅2.05%;截至12月12日,国投京唐港库存216万吨,环比上涨22万吨,涨幅11.34%;截至11月21日,长江口库存648万吨,环比上涨30万吨,涨幅4.85%;截至12月12日,广州港库存256万吨,环比下跌1万吨,跌幅0.23%。

港口调入调出量:环渤海港口煤炭净调入

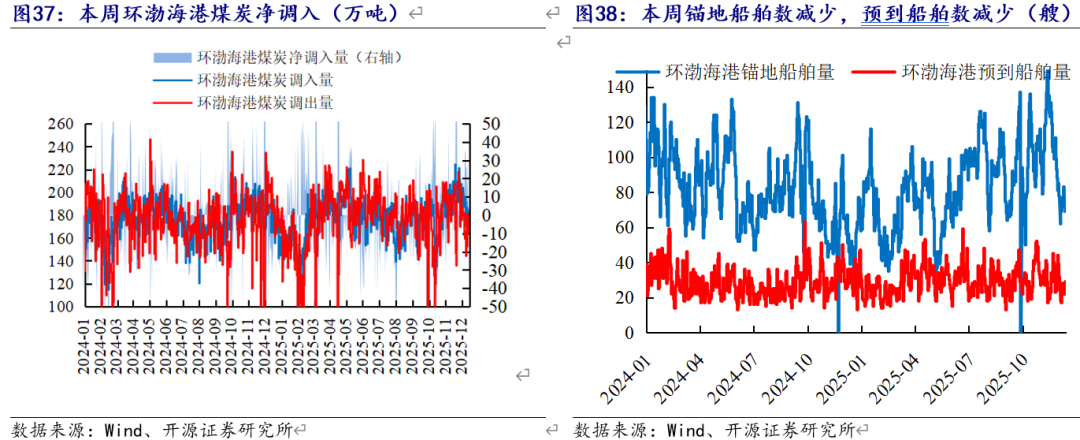

环渤海港口净调入。环渤海港口调入量1270万吨,环比下跌106万吨,跌幅7.67%;环渤海港口调出量1156万吨,环比下跌92万吨,跌幅7.36%;环渤海港口净调入量114万吨。

环渤海港锚地船舶数持平。截至12月12日,环渤海港锚地船舶量69万吨,环比持平。

环渤海港预到船舶数增加。截至12月12日,环渤海港预到船舶数量29万吨,环比上涨12万吨,涨幅70.59%。

秦港铁路调入量大跌。截至12月12日,本周秦皇岛港铁路调入量49.4万吨,环比下跌8.7万吨,跌幅14.97%。

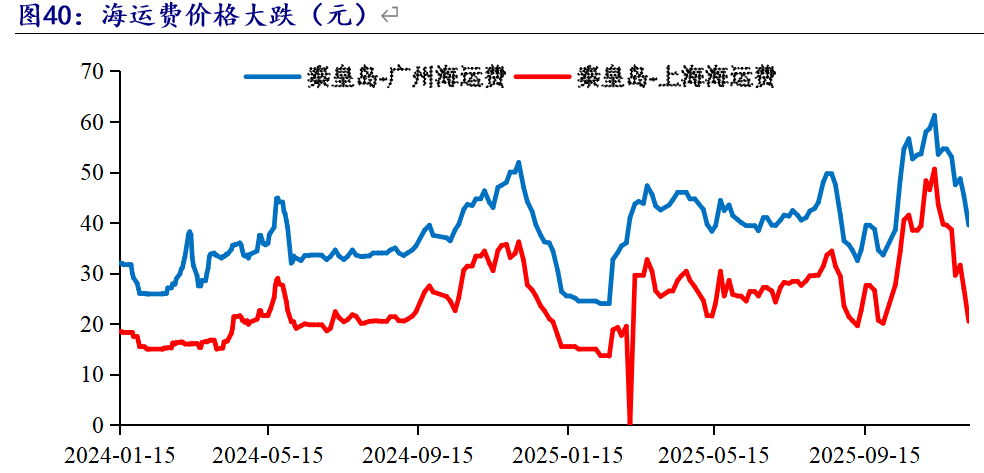

国内海运费价格变动:海运费价格大跌

海运费大跌。截至12月9日,秦皇岛-广州运费39.5元/吨,环比下跌9.2元/吨,跌幅18.89%;秦皇岛-上海运费20.5元/吨,环比下跌11.1元/吨,跌幅35.13%。

5

炼焦煤产业链:港口焦煤价格持平,日均铁水产量小跌

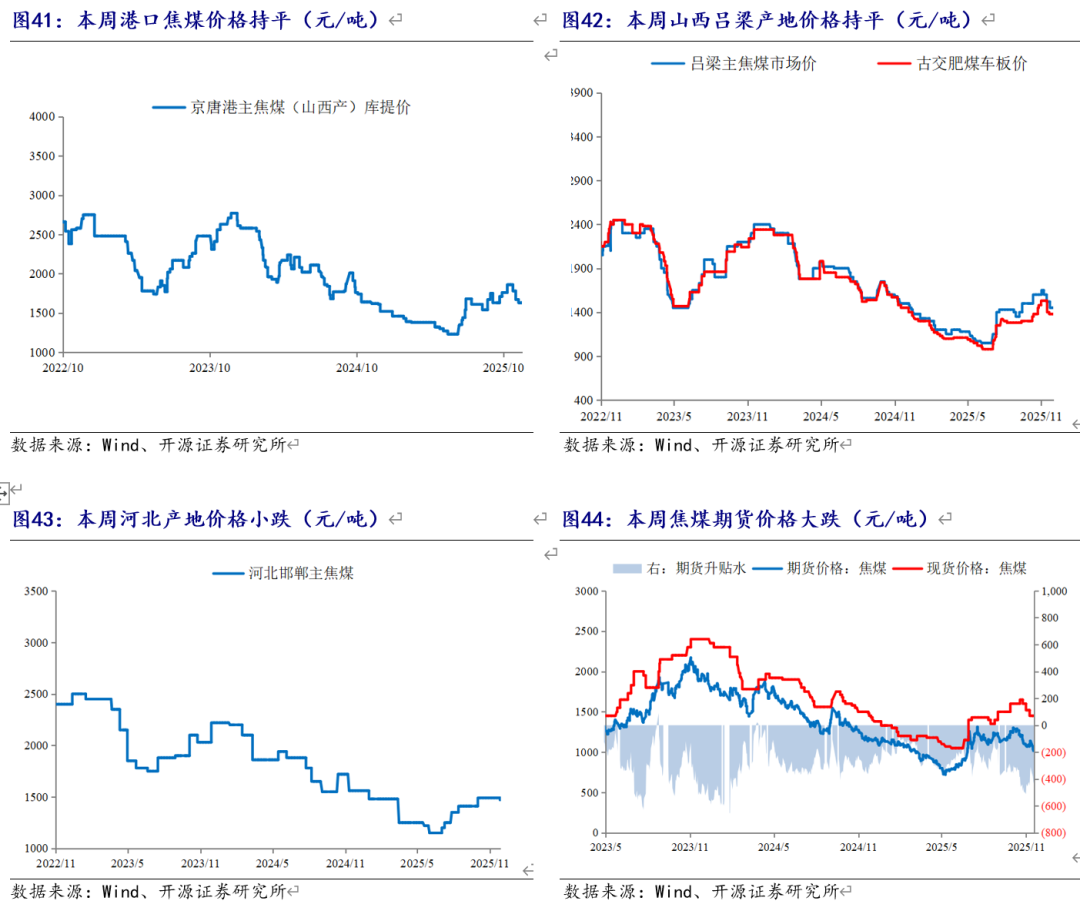

国内炼焦煤价格:本周港口焦煤价格持平,山西吕梁产地价格持平,期货价格大跌

港口价格持平。截至12月11日,京唐港主焦煤报价1630元/吨,环比持平。

山西吕梁产地价格持平。截至12月11日,山西产地,吕梁主焦煤报价1450元/吨,环比持平;古交肥煤报价1380元/吨,环比持平。截至12月12日,河北产地,邯郸主焦煤报价1470元/吨,环比下跌20元/吨,跌幅1.34%。

期货价格大跌。截至12月12日,焦煤期货主力合约报价1017元/吨,环比下跌-1017元/吨,跌幅6.87%;现货报价1450元/吨,环比持平;期货贴水434元/吨,贴水幅度上升。

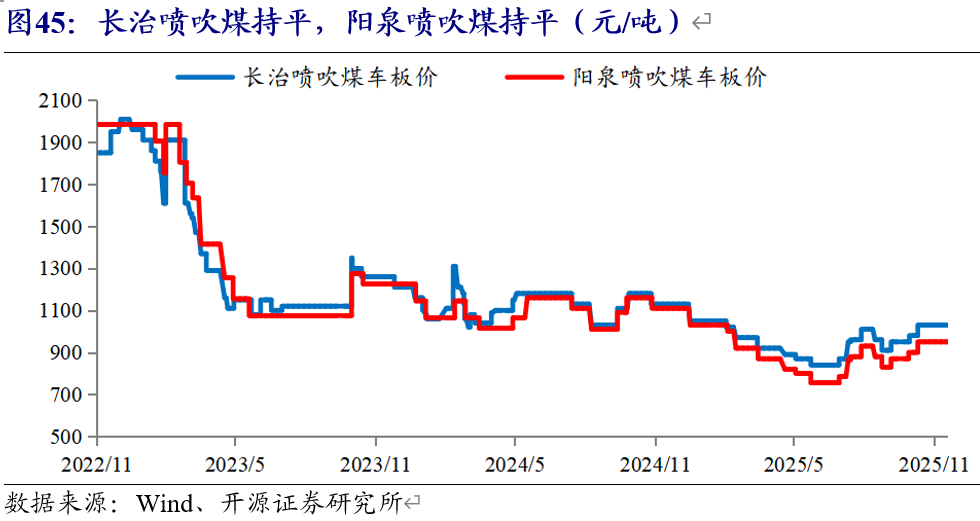

国内喷吹煤价格:长治喷吹煤持平,阳泉喷吹煤持平

长治喷吹煤持平,阳泉喷吹煤持平。截至12月11日,长治喷吹煤车板价报价1030元/吨,环比持平;阳泉喷吹煤车板价报价950元/吨,环比持平。

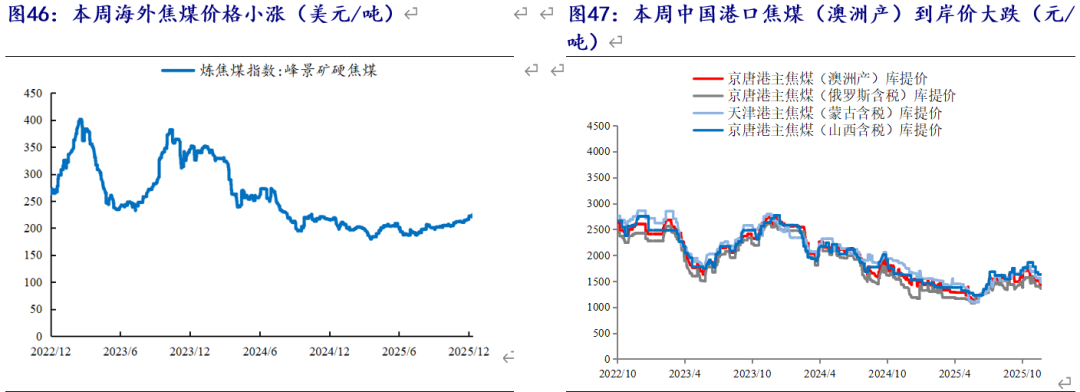

国际炼焦煤价格:本周海外煤价小涨,中国港口(澳洲产)到岸价大跌

海外焦煤价格小涨。截至12月11日,峰景矿硬焦煤报价224美元/吨,环比上涨3美元/吨,涨幅1.35%。截至12月11日,京唐港峰景矿硬焦煤报价1911元/吨,环比上涨24元/吨,涨幅1.27%。

中国港口(澳洲产)到岸价大跌。截至12月11日,京唐港主焦煤(澳洲含税)报价1605元/吨,环比下跌102元/吨,跌幅5.96%;京唐港主焦煤(俄罗斯含税)报价1356元/吨,环比下跌45元/吨,跌幅3.23%;天津港主焦煤(蒙古含税)报价1480元/吨,环比下跌79元/吨,跌幅5.07%;京唐港主焦煤(山西含税)报价1630元/吨,环比持平;国内山西焦煤价格与澳洲价差(国内-进口)25元/吨。

焦钢价格:本周焦炭现货价大跌,螺纹钢现货价微跌

焦炭现货价大跌。截至12月12日,焦炭现货报价1300元/吨,环比下跌180元/吨,跌幅12.16%;焦炭期货主力合约报价1475元/吨,环比下跌177元/吨,跌幅10.69%;期货升水175元/吨,升水幅度上升。

螺纹钢现货价微跌。截至12月12日,螺纹钢现货报价3250元/吨,环比下跌20元/吨,跌幅0.61%;期货主力合约报价3060元/吨,环比下跌115元/吨,跌幅3.62%;期货贴水190元/吨,贴水幅度上升。

焦钢厂需求:小型焦化厂开工率小涨,日均铁水产量小跌,钢厂盈利率环比大跌

小型焦化厂开工率小涨。截至12月12日,焦化厂开工率按产能大小划分情况为:产能小于100万吨为48.86%,环比上涨0.03个百分点;产能100-200万吨为67.53%,环比下跌1.9个百分点;产能大于200万吨为77.25%,环比上涨0.03个百分点。

日均铁水产量小跌。截至12月12日,国内主要钢厂日均铁水产量229.1万吨,周环比下跌3.1万吨,跌幅1.34%。

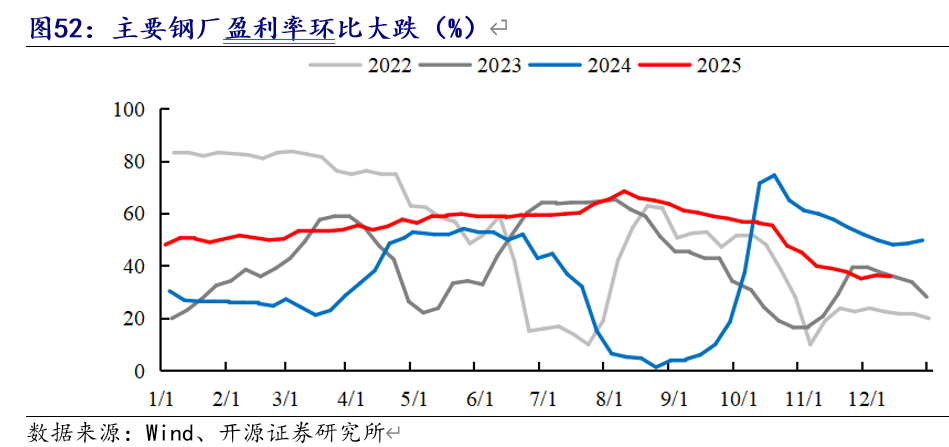

钢厂盈利率大跌。截至12月12日,国内主要钢厂盈利率36%,周环比下跌0pct。

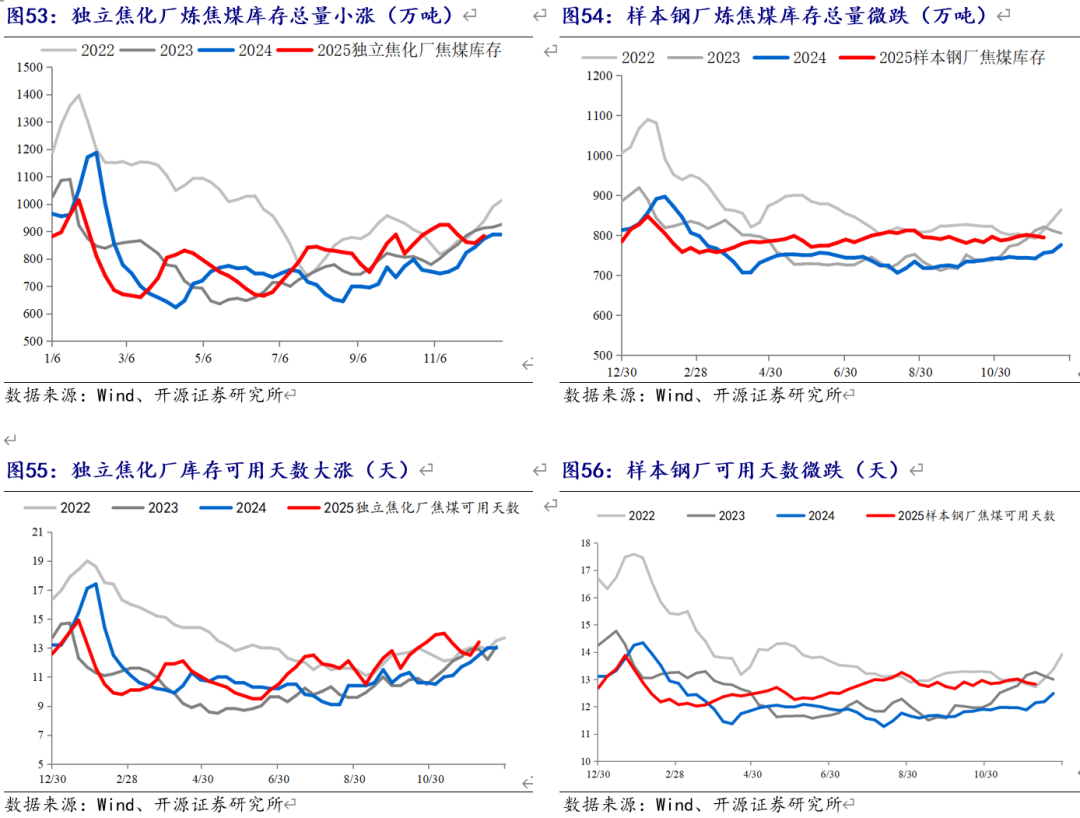

炼焦煤库存:独立焦化厂库存总量小涨,库存可用天数大涨

独立焦化厂炼焦煤库存总量小涨,样本钢厂炼焦煤库存总量微跌。截至12月12日,国内独立焦化厂(100家)炼焦煤库存884万吨,环比上涨26万吨,涨幅3.08%;国内样本钢厂(110家)炼焦煤库存794万吨,环比下跌4万吨,跌幅0.45%。

独立焦化厂库存可用天数大涨,样本钢厂可用天数微跌。截至12月12日,独立焦化厂炼焦煤库存可用天数13.4天,环比上涨0.9天,涨幅7.2%;国内样本钢厂(110家)炼焦煤库存可用天数12.82天,环比下跌0.06天,跌幅0.47%。

焦炭库存:国内样本钢厂(110家)焦炭库存总量小涨

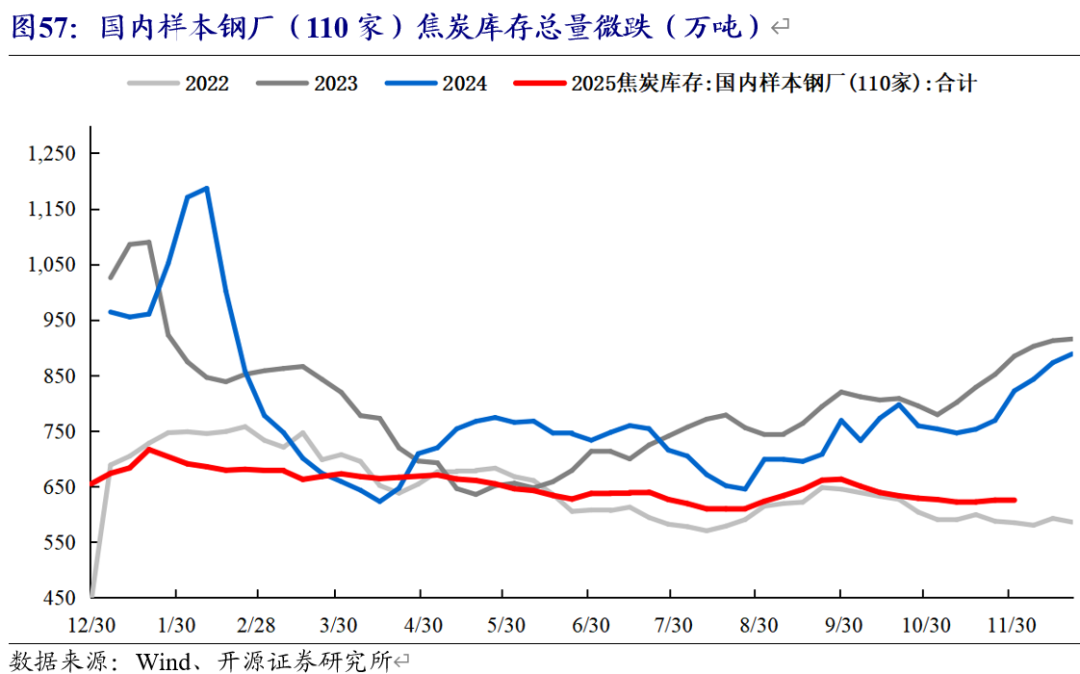

焦炭库存总量小涨。截至12月12日,国内样本钢厂(110家)焦炭库存635万吨,环比上涨10万吨,涨幅1.59%。

钢铁库存:钢材库存总量小跌

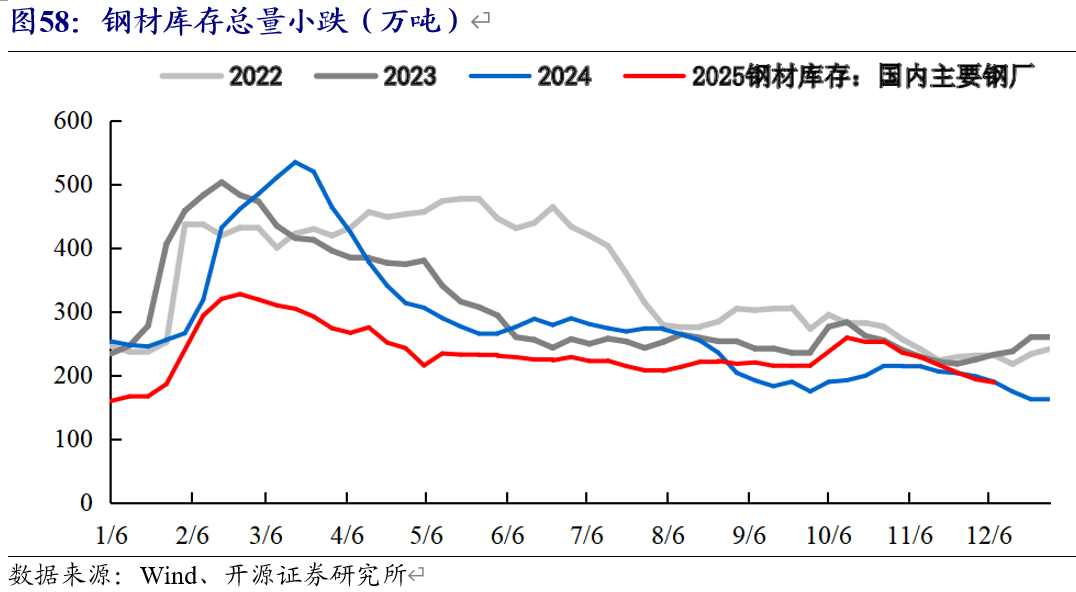

钢材库存总量小跌。截至12月12日,国内样本钢厂(110家)焦炭库存635万吨,环比上涨10万吨,涨幅1.59%。

6

无烟煤:晋城无烟煤价格大跌,阳泉无烟煤价格大跌

国内无烟煤产地价格:晋城大跌,阳泉大跌

晋城无烟煤价格大跌。截至12月5日,晋城沁水Q7000无烟中块坑口报价1020元/吨,环比持平;晋城沁水Q6200无烟末煤坑口报价680元/吨,环比下跌140元/吨,跌幅17.07%。

阳泉无烟煤价格大跌。截至12月5日,阳泉Q7000无烟中块车板价报价970元/吨,环比持平;阳泉Q6500无烟末煤车板价报价610元/吨,环比下跌160元/吨,跌幅20.78%。

7

公司公告回顾

电投能源:内蒙古电投能源股份有限公司关于扎哈淖尔煤业公司股东煤田地质局472勘探队无偿划转股权公告,电投能源控股98%的子公司扎鲁特旗扎哈淖尔煤业有限公司(简称“扎哈淖尔煤业公司”)的股东内蒙古自治区煤田地质472勘探队(简称“煤田地质局472勘探队”),将其持有扎哈淖尔煤业公司的 2%股权,无偿划转至内蒙古煤炭地质勘查(集团)四七二有限公司(简称“煤炭地勘四七二公司”)。

兖矿能源:兖矿能源集团股份有限公司关于 2025 年度第四期科技创新债券发行结果的公告,2025 年 6 月 20 日,兖矿能源集团股份有限公司(“本公司”)获准注册债务融资工具(中市协注〔2025〕TDFI23 号),有效期2年。2025 年 12 月 8 日,本公司成功发行 2025 年度第四期科技创新债券(“本期发行”),募集资金人民币 30 亿元,已于2025 年12月9日到账。

山西焦煤:关于向山西西山华通水泥有限公司提供委托贷款的关联交易公告, 山西焦煤能源集团股份有限公司(以下简称“公司”或“委托人”)拟与山西焦煤集团财务有限责任公司(以下简称“财务公司”或“受托人”)签订《委托代理协议》;公司拟与财务公司和公司的控股子公司山西西山华通水泥有限公司(以下简称“西山华通”或“借款人”)签订《委托贷款借款合同》。

淮北矿业:淮北矿业控股股份有限公司关于财务公司与淮北矿业集团签署《金融服务协议补充协议》暨关联交易的公告,公司控股子公司淮北矿业集团财务有限公司(下称“财务公司”)拟与公司控股股东淮北矿业(集团)有限责任公司(下称“淮北矿业集团”)签署《金融服务协议补充协议》,约定淮北矿业集团及其下属成员单位(不含本公司及其合并报表范围内的下属公司、安徽华塑股份有限公司及其合并报表范围内的下属公司,下同)在财务公司的每日最高存款余额(含应计利息)由不超过 35 亿元调整至不超过 40 亿元;财务公司对淮北矿业集团及其下属成员单位提供的授信额度、日贷款额度(含应计利息)均由不超过35 亿元调整至不超过 40 亿元。

8

行业动态

11月福建省煤炭市场价格稳中上涨,根据商务部重要生产资料监测系统数据显示,2025年11月份,福建省监测样本企业的煤炭市场价格平均为1329.67元/吨,环比上涨2.1%。其中,无烟煤市场价格为1228.00元/吨,环比上涨3.2%;烟煤市场价格为1380.50元/吨,环比上涨1.6%。总体来看,上月福建省监测样本企业的煤炭市场价格稳中上涨。11月受政策影响,主产区部分煤矿停产减产,煤炭产量有所下滑,市场供应收紧,进一步推动整体煤炭市场价格走高。预计后期福建省煤炭市场价格受供需变化等影响或将震荡调整。

11月宁夏煤炭价格微幅上涨,商务部重要生产资料市场监测系统数据显示,2025年11月份,宁夏煤炭价格723.33元/吨,上涨1.3%,其中炼焦煤、无烟煤分别上涨5.0%、0.7%,动力煤持平。冬季来临,北方地区进入供暖期,煤炭需求逐步攀升,市场交易氛围改善,进而推高煤炭价格。随着需求持续增长,市场活跃度提升,预计煤炭价格将呈现温和上涨趋势。

商务部:12月1日至7日全国煤炭价格略有下降,据商务部市场运行监测系统显示,12月1日至7日,全国煤炭价格略有下降,其中动力煤、无烟块煤、炼焦煤每吨785元、1166元和1068元,分别下降0.5%、0.2%和0.1%。钢材价格总体上涨,其中螺纹钢、高速线材、热轧带钢每吨3371元、3560元和3517元,均上涨0.7%。

11月江西省煤炭价格保持稳定,据商务部重要生产资料监测系统显示,2025年11月,江西省动力煤发热量5000-5500大卡价格为620.97元/吨,环比保持稳定。11月以来全省平均气温14.3℃,较常年同期偏高0.3℃。上半月更是偏高1.3℃,电厂等煤炭消耗大户短期采购意愿相对疲软,需求增长较缓。同期国内主要产地港口库存攀升,疏港压力加大,市场交投平淡,煤炭价格基本保持平稳。后期随着冬季用煤高峰来临,煤矿检修增多,供应收缩,煤炭价格或迎来反弹支撑。

11月河南省煤炭价格环比上涨,据河南省商务厅监测,2025年11月份,河南省煤炭均价为794.51元/吨,环比上涨0.5%,同比下跌6.1%。从具体品种看,无烟煤环比上涨1.6%;烟煤环比下跌0.3%。11月煤炭市场价格呈快速上行后略有回落走势,总体环比上涨。供应方面,受年底环保检查趋严及“反超产”政策影响,煤炭产量增长有限;需求方面,“迎峰度冬”煤炭消费旺季来临,北方地区开始供暖,电厂日耗上升,煤炭需求持续增加。煤炭市场处于季节性消费旺季,预计近期煤炭市场价格以窄幅调整为主。

11月第三周宁夏煤炭价格稳定运行,据商务部市场运行监测系统显示,11月17日-23日,宁夏煤炭价格715元/吨,持平。当前煤炭市场供需平衡,价格保持平稳。随着冬季供暖季临近,电煤消费需求逐步增加,预计后期煤炭市场价格将呈温和上涨趋势。

11月第三周云南省煤炭价格环比持平,据商务部重要生产资料市场监测系统显示,11月17日-23日,云南省煤炭批发均价为1118.7元/吨,环比持平。其中,动力煤批发均价为706.2元/吨,环比上涨0.1%;炼焦煤批发均价1650元/吨,环比持平;无烟煤批发均价为1000元/吨,环比持平。煤炭市场供需平稳,批发价格环比持平。预计后期,煤炭批发价格或将趋稳。

11月第三周四川省煤炭价格小幅上涨,据商务部重要生产资料市场监测系统显示,11月10日-16日,广西壮族自治区煤炭价格2190.33元/吨,环比下降0.6%。其中:无烟煤、烟煤价格分别为2231元/吨、2170元/吨,环比分别下降1.1%、0.4%。原因分析:继11月初小幅上涨后回调,一是上周广西气温偏高,空调制冷用电需求未达峰值;二是广西本地工业用电增速放缓,未能形成有效支撑,电厂补库节奏放缓。随着寒潮南下及气温骤降,预计后期广西煤炭价格将有所回升。

VIP复盘网

VIP复盘网