国内新能源变压器龙头,积极开拓全球市场。公司成立于1999年,2017年在深交所上市,为国内新能源变压器行业龙头。公司战略聚焦能源 信息行业,打造光储升压变、箱变、配电变压器、数据中心变压器等全系列产品矩阵。公司积极布局海外市场,在泰国、美国、墨西哥建设变压器工厂,且泰国一期、美国工厂已投产, 25年在新能源、配电和数据中心领域取得海外客户重要突破。公司2020-2024年营收&归母净利CAGR达35%/54%,业绩高速增长,25Q1-Q3公司营收/归母净利38.1/1.8亿元,同比 17%/-15%,25H1大客户降价及新工厂产能爬坡影响短期盈利,25Q3公司通过海外储能和数据中心放量提升盈利,单季度实现归母净利0.74亿元,同比 117%,盈利能力显著改善。展望2026年,我们认为公司有望重返快速增长轨道。

新能源&配电变压器海外空间广阔,海外产能落地&产品综合领先&打通直销渠道,能源业务有望快速增长。1)新能源:根据我们测算,2030年海外光储升压变市场空间将达823亿元,2025-2030CAGR达23%,空间广阔。公司在持续开拓国内客户的同时重点布局海外市场,泰国、墨西哥工厂26年全部投产后,新能源变压器海外产值将达26亿元,公司开发了符合美标、欧标的光储升压变、箱变产品,25年直销出海取得重要突破,开拓了多家欧美本土的TOP 10光储集成商客户,我们预计25Q3直销订单开始确认收入,26年新能源变压器海外收入有望快速提升;2)配电:受AIDC&老旧电网改造催化,海外配电变压器需求旺盛,公司此前配电变压器主要销往非洲、东南亚、中亚和拉美等地区, 25年首次进入美国配电市场,我们预计有望实现1-2亿元营收,公司美国工厂投产后,成为公司拓展美国客户的重要优势,我们预计公司北美配电变压器业务将实现高速增长。

AIDC高景气推动中压变压器需求,多元化布局打造第二增长曲线。全球AIDC装机容量快速增长,推动中压变压器需求高增,向SST发展为大势所趋,公司多元化布局数据中心配套的移相变压器、干式变压器、油式变压器、SST及高频变压器产品。在国内移相变压器市占率接近70%,主供台达、中恒等;海外市场进展显著,与台达达成协议中标日本东京最大数据中心项目电力设备总包合同,合同价值约5亿元,25年成功与美国某数据中心变压器生产商达成合作,收获数千万元代工订单,并有望承接国际头部电力设备公司代工订单,北美市场收入规模加速增长。公司凭借在高频电感领域的积累,积极开发高频变压器及SST产品,我们预计26Q1有望推出前端高频变压器样机,Q2推出SST整机样机,将带来较高增量。

盈利预测与投资评级:公司海外直销渠道已打通,数据中心业务进一步催化增长,总体成长空间较大。我们预计公司2025-2027年归母净利润分别为2.8/4.9/7.4亿元,同比分别-3%/ 71%/ 52%,对应PE分别为49/29/19倍。考虑到公司出海能力强,海外直销比例有望快速提升,数据中心产品逐步放量,给予2026年40倍PE,目标价45.8元,维持“买入”评级。

风险提示:可再生能源装机不及预期,海外市场拓展不及预期,数据中心产业发展不及预期,汇率波动的风险,竞争加剧。

1. 聚焦能源 信息行业,积极开拓全球市场

1.1. 深耕电源领域,海外客户拓展顺利

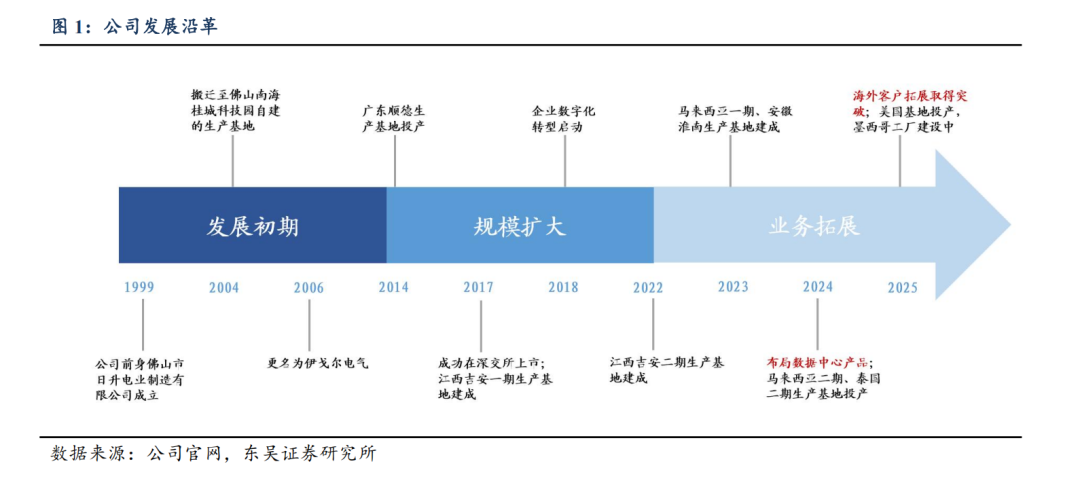

深耕电源领域取得海外突破,布局数据中心产品抢占先机。伊戈尔电气股份有限公司前身为佛山市日升电业制造有限公司。自1999年成立以来,公司深耕能源、信息、电子工业领域,2017年在深交所上市。公司成立之初产品以消费、家电领域的变压器为主,后进入能源行业,产品拓展至光伏升压变、箱变等。近年来,公司积极布局海外市场,在马来西亚、泰国、美国都已建成生产基地,墨西哥生产基地建设中,25年来公司在海外客户拓展方面取得较大突破,直销出口加速渗透中。公司24年起开始布局数据中心产品,产品覆盖移相变压器、干式变压器、油浸式变压器、固态变压器等,销售区域从国内市场拓展至日本、美国市场,并成为阿里、台达等头部厂商的重要供应商,我们预计25年起放量。

1.2. 战略聚焦能源 信息行业,新能源产品贡献主要收入

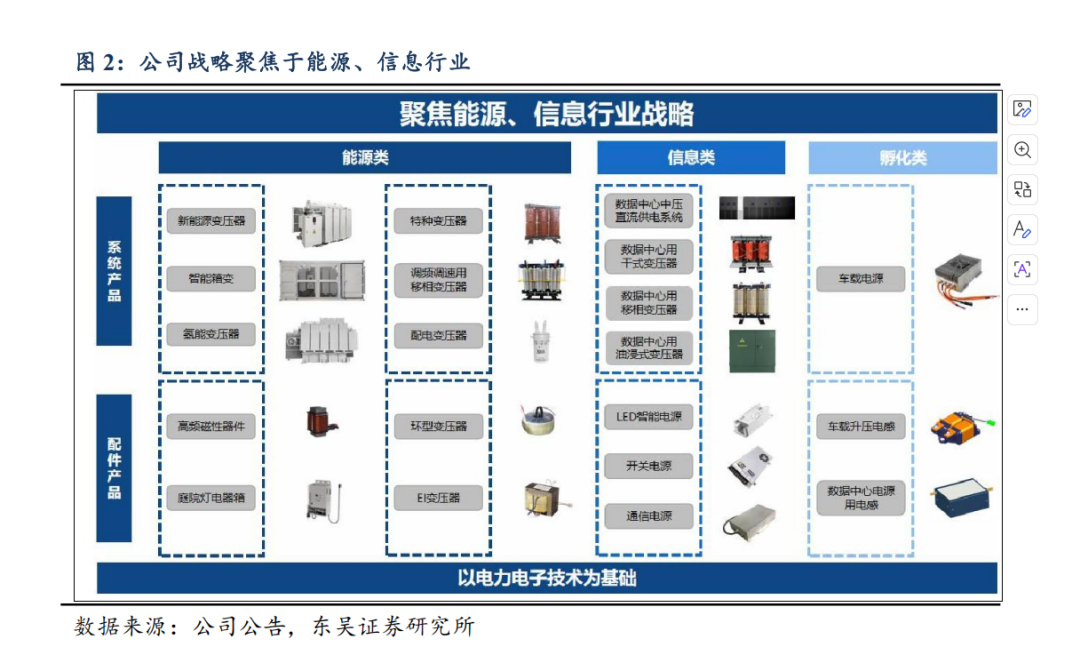

公司战略聚焦于能源 信息行业,打造综合全面的业务框架。公司以电子电力技术为基础,当前业务中心为能源产品和信息产品,并兼顾照明和孵化类产品的研发生产,打造综合全面的业务框架。公司能源类产品分为新能源变压器、配电变压器和工控变压器,以新能源变压器为主,包括配套于光伏逆变器的高频磁性器件、应用于光储的升压变压器和箱式变压器;信息类产品主要为数据中心中压直流供电系统、干式变压器、移相变压器等;照明产品产业链由照明类电源延伸至照明灯具产品,孵化类产品包括车载电源和车载升压电感等。

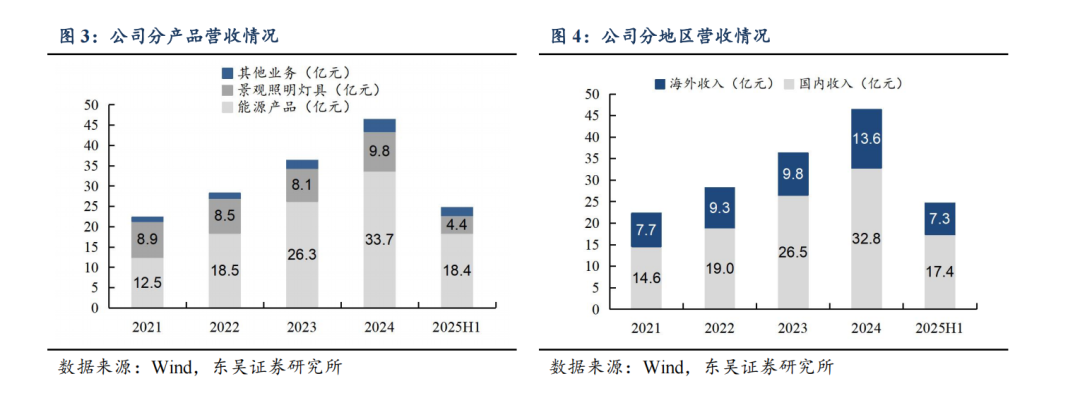

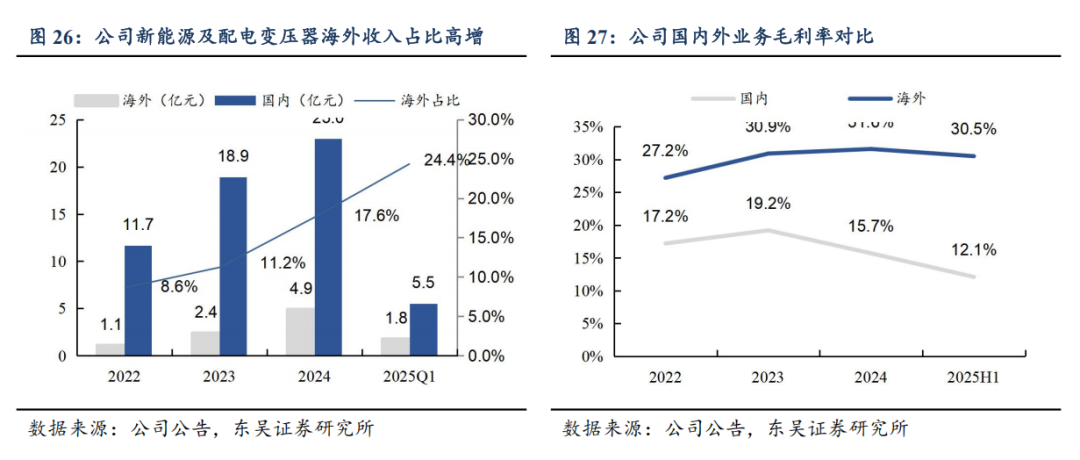

公司以新能源变压器为核心产品,海外收入迅速增长。能源产品贡献公司主要收入,21年/22年/23年/24年/25H1分别达12.5/18.5/26.3/33.7/18.4亿元,同比 80%/ 48%/ 42%/ 28%/ 24%,维持较高增速,占比56%/65%/72%/73%/74%,其中主要为新能源变压器;公司积极开拓海外市场,2025H1实现海外营收7.3亿元。同比 23%,海外收入快速增长。

1.3. 股权结构较为分散,管理层履历丰富

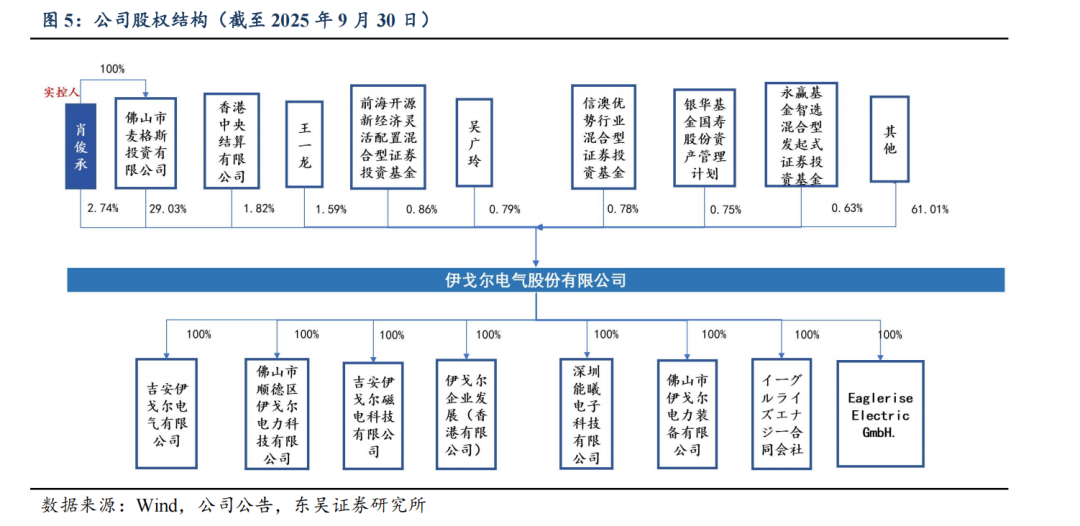

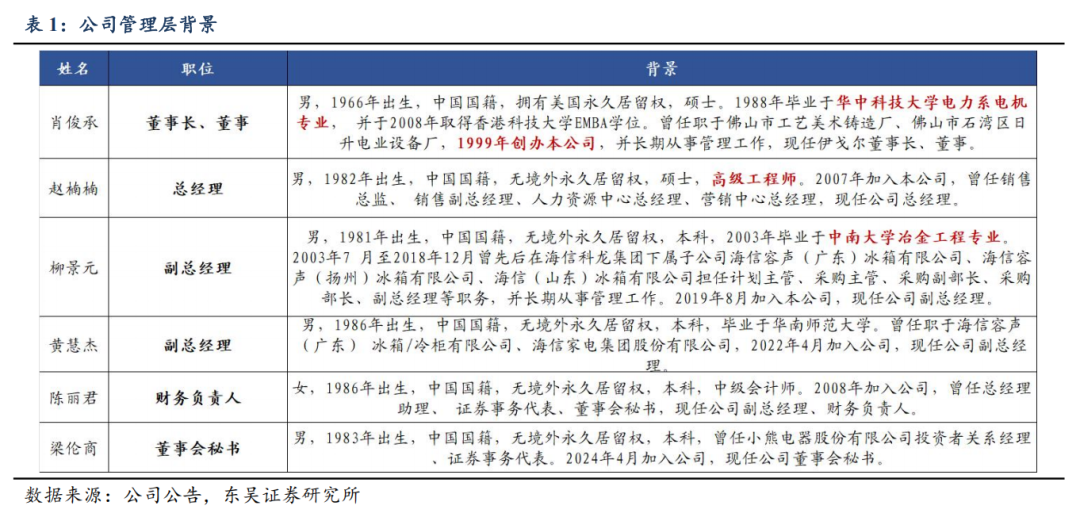

股权结构较为分散,实控人持股31.77%。截至2025年9月30日,董事长肖俊承先生通过直接持股2.74%及通过佛山市麦格斯投资有限公司间接持股29.03%,合计持股31.77%,前十大股东合计持股39.59%,总体股权结构较为分散。公司主要子公司为吉安伊戈尔电气有限公司、吉安伊戈尔磁电科技有限公司和佛山市顺德区伊戈尔电力科技有限公司等。

核心高管具备技术背景,管理层履历丰富。公司董事长肖俊承毕业于华中科技大学,且拥有多段电力设备行业从业经验,且拥有美国永久居留权,有助于公司拓展北美业务;总经理赵楠楠具备高级工程师职称,副总经理柳景元、黄慧杰等履历丰富,有助于推动公司长期健康发展。

1.4. 营收稳增、盈利改善,费用率、现金流良好

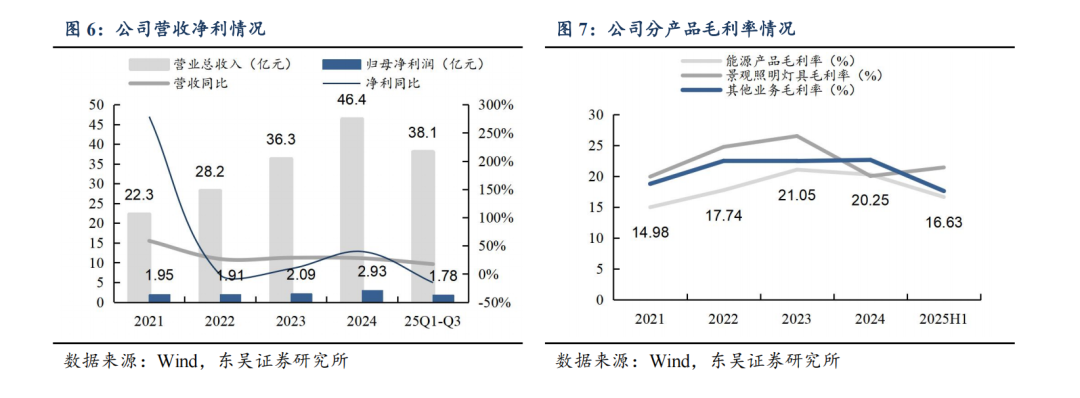

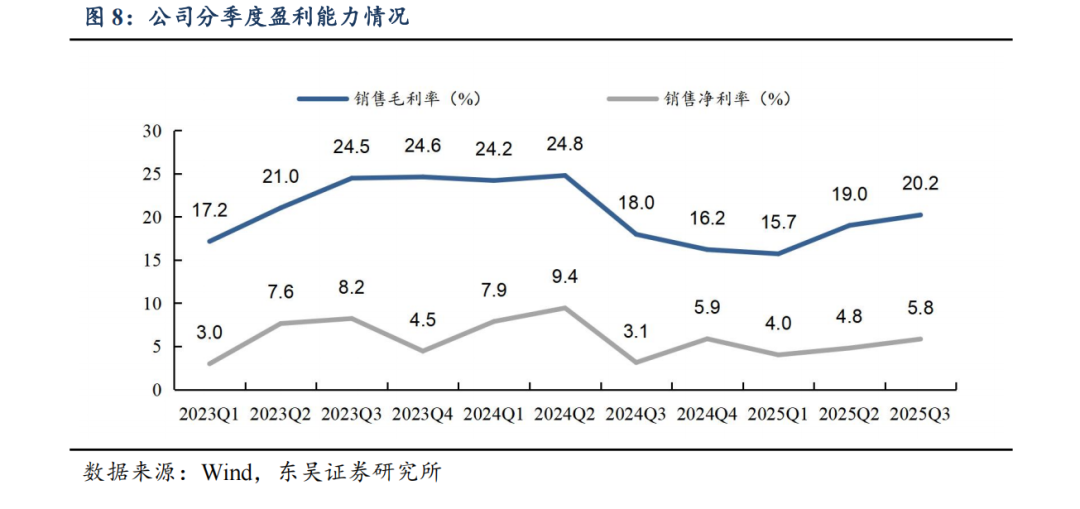

营收稳健增长,盈利能力改善。25年前三季度,公司实现营收/归母净利38.1/1.8亿元,同比 17%/-15%,营收稳定增长,利润同比有所下滑,主要系24Q3以来大客户压价,同时25Q1安徽生产基地、泰国一期工厂产能爬坡,生产效率相对较低,人工成本和折旧费增幅较大,导致公司盈利能力短期承压,上半年净利润有所下滑;公司25Q3通过海外储能和数据中心放量提升盈利,单季度实现归母净利0.74亿元,同比 117%,毛利率20.2%,同环比 2.2/ 1.2pct,销售净利率5.8%,同环比 2.7/ 1.0pct,盈利能力显著改善。

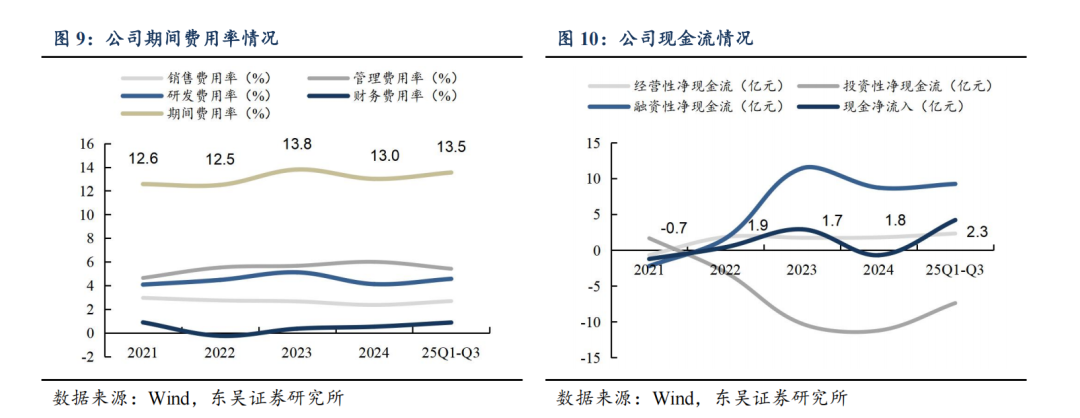

费用控制总体良好,经营性现金流稳定。25年公司前三季度期间费用率13.5%,同比-0.4pct,主要系管理费用率和财务费用率下降,公司总体的费用控制能力良好;前三季度公司经营性现金流净流入2.3亿元,经营性现金流常年稳定流入。

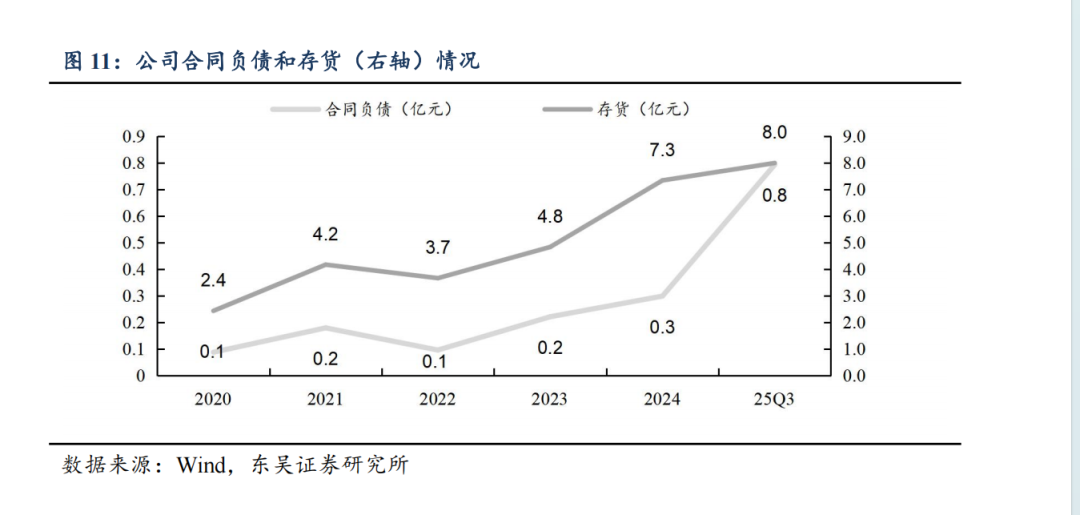

订单持续增长,体现在合同负债和存货端。公司合同负债和存货持续增长,25Q3分别达0.8/8.0亿元,体现出公司订单增长的可持续。

2. 新能源&配电海外市场空间广阔,公司量利双端将充分受益

2.1. 升压变压器为光储并网核心设备,海外市场空间广阔

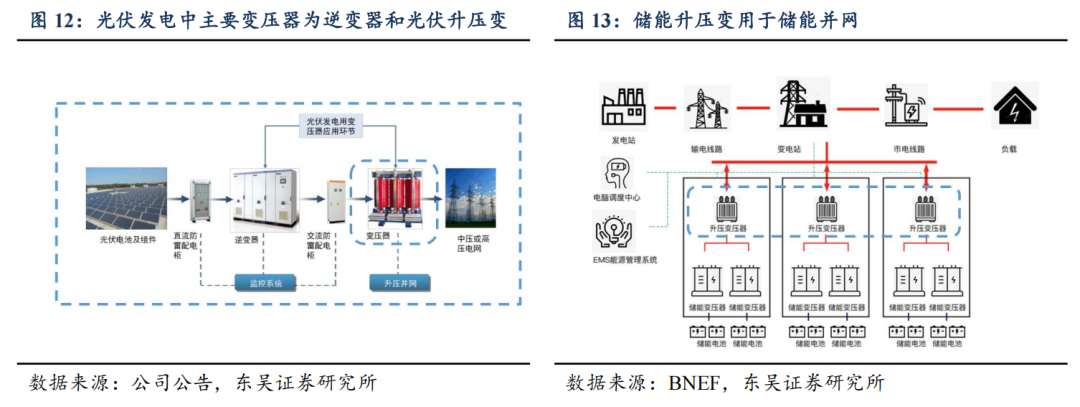

升压变压器为光储并网的核心设备,海外价值量高于国内。光伏/储能升压变为光储行业的必需设备,可将经过逆变器/整流器处理过的低压AC升至10kV以上,实现并入电网,其中储能升压变可实现升降压双向变换,国内单位价值量在0.05-0.1元/W,海外市场单价更高,通常在0.1-0.2元/W;箱变为实际应用的主流形式,可集中升压变 配电开关柜 保护/计量系统。逆变器可实现光伏侧DC/AC,其中高频电感为其核心器件,可实现DC/DC环节的降压、隔离和滤波。

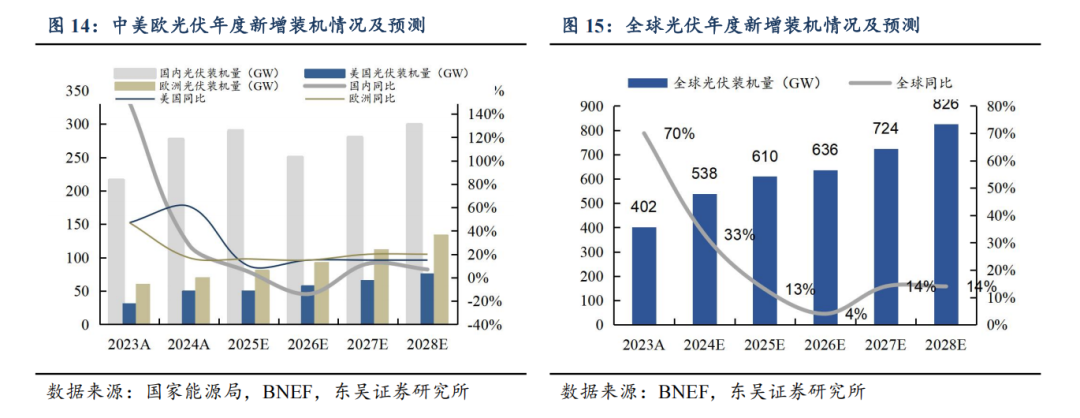

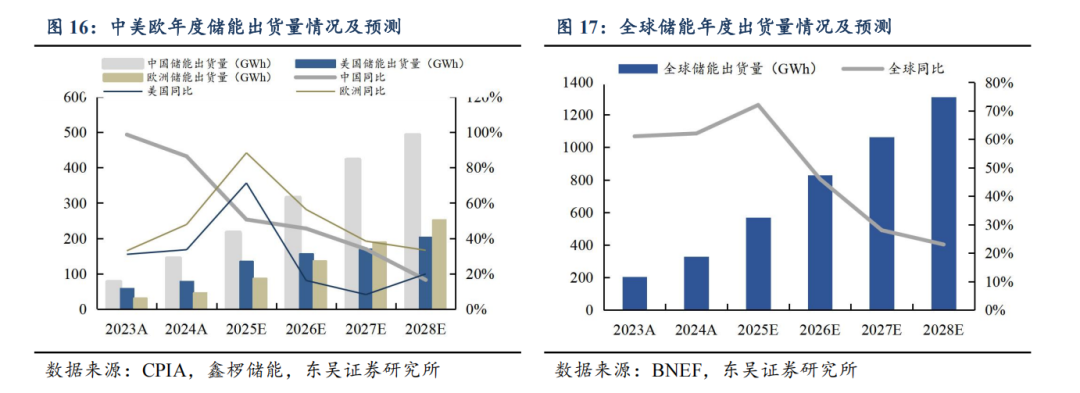

国内光伏新增装机增速平稳,美国、欧洲增速较快。根据我们测算,2025年全球光伏新增装机量将达610GW,同比 13%,其中中美欧分别新增装机290/50/81GW,增速分别为5%/10%/16%,国内增速放缓,美国和欧洲增速较快。我们预计28年全球光伏新增装机量达826GW,25-28年CAGR达11%,主要由海外装机推动。

全球储能出货量高增,预计25年出货量将达568GWh。根据我们测算,2025年全球储能出货量将达568GWh,同比 72%,其中中美欧分别出货217/135/88GW,增速分别为51%/71%/88%,25年需求高度景气,出货超市场预期,且海外增速较快,预计后续将继续维持高增速,28年全球储能出货量将达1310GWh,25-28年CAGR达32%。

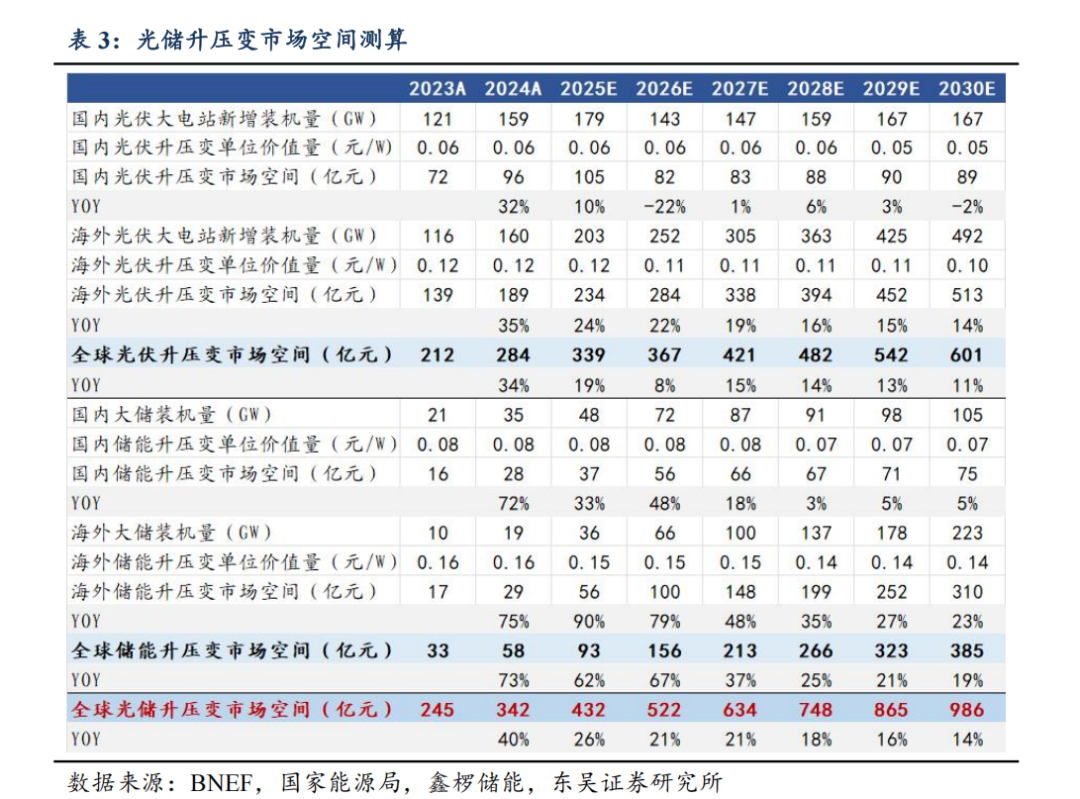

基于以下假设,测算2025-2030全球光储升压变市场空间:1)国内光伏大电站装机量增速放缓,储能装机量稳增,海外增速较快,2030年国内外光伏大电站装机分别为167GW/492GW,大储装机分别为105/223GW;2)国内2023年光伏、储能升压变价格分别为0.06元/W和0.08元/W,海外分别为0.12元/W和0.16元/W,此后年降2%.

据测算,2030年全球光储升压变市场空间将达986亿元,其中海外达823亿元,对于国内厂商来说将为出海良机。受下游光伏装机持续增长,储能出货高增驱动,我们测算,光储升压变市场空间预计将从2025年的432亿元增长至2030年的986亿元,CAGR达18%,其中光伏/储能升压变市场空间分别为601/385亿元,海外市场达823亿元,未来市场空间广阔且单价更高,具备光储升压变制造能力且有客户关系的国内厂商将有望实现量利双收。

2.2. AIDC&电网改造双重驱动,海外配电市场高景气

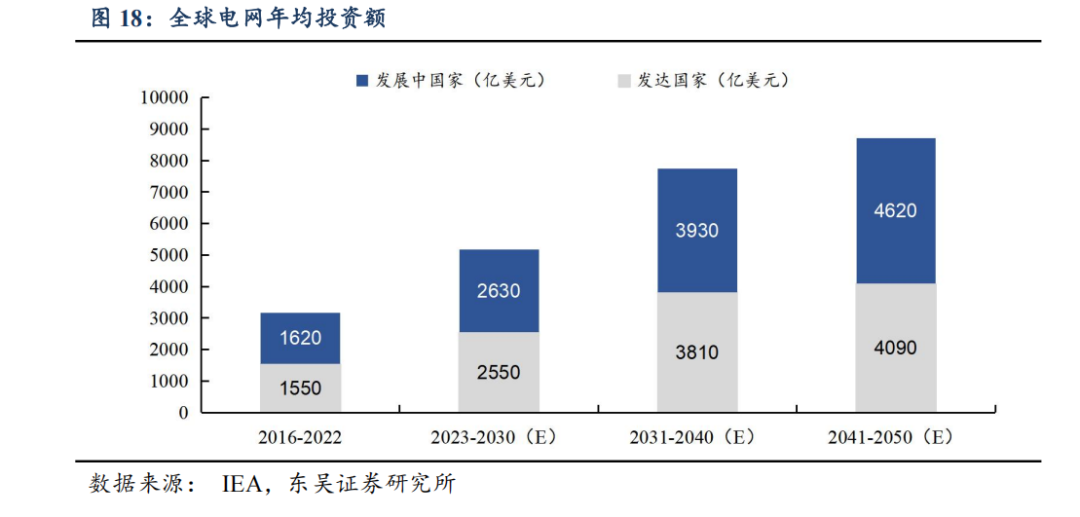

全球电网投资高增,2023-2030年年均投资有望超5000亿美元。受AIDC建设需求 欧洲能源转型 发展中国家地区工业化 中国能源转型需求的共振,全球电网建设进入一轮“SUPERCYCLE”。海外电网普遍老旧化,无法满足用电侧和发电侧的并网需求,全球电网CAPEX均保持高速增长。根据IEA数据,2023-2030全球电网年均投资将达5180亿美元,其中24年约4000亿美元。

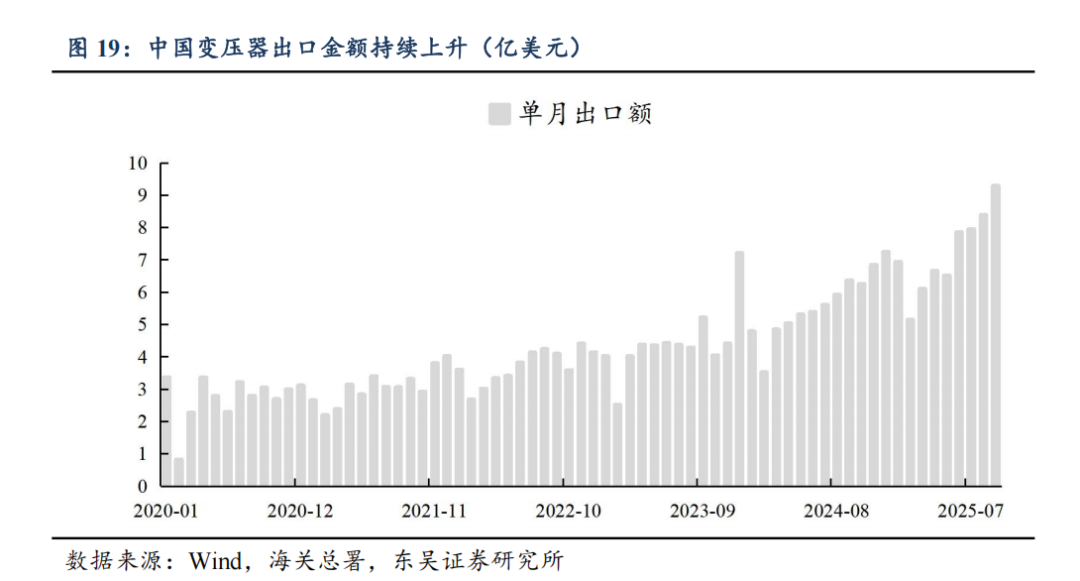

全球电网扩容改造需求给国内变压器出口带来机遇,25年1-9月份出口金额达64.8亿美元。全球电网的高投资有效地推动了中国变压器的出口,其中美国为最紧缺市场,对于中国变压器企业出口来说是重大机遇,25年1-9月,中国变压器出口金额达64.8亿美元,同比 39%,具备出口能力的厂商将充分受益。

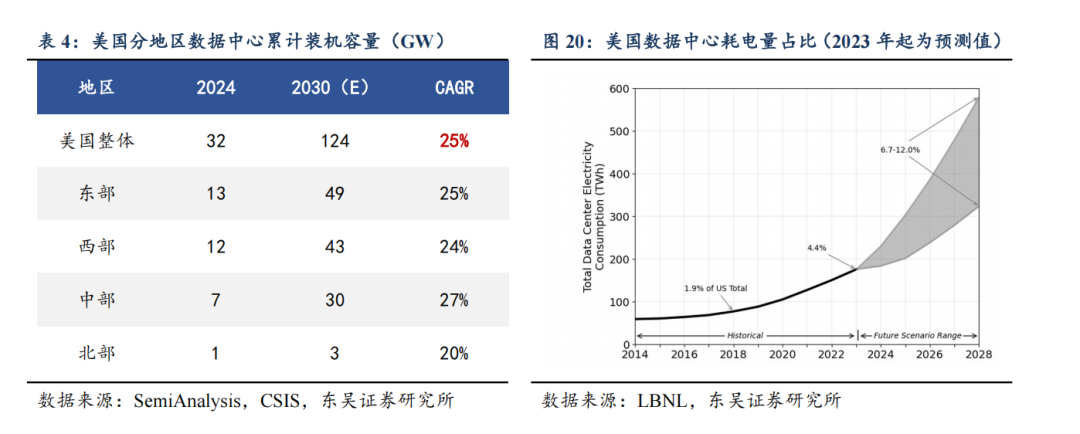

美国30年数据中心累计装机容量将达124GWh,叠加电网老化推动电力进一步紧张。根据SemiAnalysis数据,美国30年数据中心累计装机容量将达124GW,主要位于美国东西部地区,24年-30年CAGR将达25%;根据LBNL,2023年美国数据中心耗电占比为4.4%,到2028年将达6.7%-12%,数据中心耗电量激增将进一步加重美国电网负担,且当前美国电网普遍老化,我们预计将迎来较大电力缺口,急需增大投资扩容改造。

2.3. 产品、产能端前瞻布局,海外客户迎重要突破

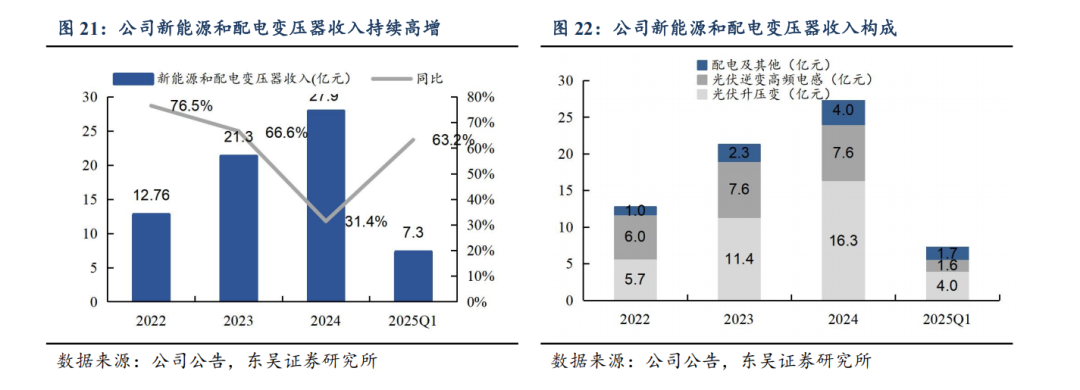

公司新能源和配电变压器业务高速增长,光伏升压变贡献主要增量。公司新能源变压器和收入持续高增,2024年实现收入27.9亿元,同比 31.4%,其中光伏升压变及箱变近年来规模持续扩张,2024年实现收入16.3亿元。

公司积极开发适配不同地区标准的产品,产品覆盖全面。1)新能源变压器:为了给海外客户提供符合当地标准的产品,公司分别开发华式、美式和欧式的光伏升压变压器和智能箱变,更好地开拓北美和欧洲市场;2)配电变压器:开发了适用于美国配电网的单相柱上式变压器和三相座地式变压器等多种产品,全方面满足海外客户需求。

全球多地布局销售和生产基地,海外产能陆续投产。公司在美日德等多国设立了销售中心,并在全球已有七大生产基地,积极布局海外产能。1)新能源变压器方面,我们预计公司墨西哥基地26Q2投产,年产值10亿元,重点面向北美客户,泰国一期基地已经投产,年产能0.24万台,年产值约6亿元,二期项目我们预计26年投产,主要为国内大客户海外工厂配套及供货北美市场,我们预计26年公司新能源变压器海外基地年产值将达26亿元;2)配电变压器方面,公司美国工厂25年10月投产,成为首家在美建厂的变压器厂商,产值达4亿元。

国内客户持续拓展,海外客户取得重要突破。1)新能源变压器方面,公司在国内一方面长期稳定供应阳光电源、华为、宁德等主要客户,另一方面新拓展科士达、科华、锦浪、天合等储能头部客户,基本盘稳固;25年直销出海取得重要突破,开拓了多家欧美本土的TOP 10光储集成商客户,我们预计25Q3海外直销订单开始确认收入,毛利率同/环比 2.24/1.21pct,直销收入占比的提高显著提升了公司综合盈利能力;2)配电变压器方面,公司产品此前都为外销,但多销往非洲、东南亚、中亚和拉美等地区,美国电力设备供不应求给公司进入北美市场带来机遇,25年首次进入美国配电市场,我们预计有望实现1-2亿元营收,公司的达拉斯工厂投产后,将成为公司拓展美国客户的重要优势,随着北美客户对公司认知度的不断提高,我们预计公司北美配电变压器业务将实现高速增长。

海外收入占比持续提升,公司量利双端将充分受益。通过长期的产品开发与客户开拓,公司的新能源及配电变压器海外收入占比持续提升,从2022年的8.6%提升至25Q1的24.4%,2024年实现收入4.9亿元,贡献公司重要规模增量;公司国内业务毛利率受行业竞争影响,近年来有所承压,而海外业务毛利率稳定在30%以上,盈利能力显著高于国内。我们认为公司在海外的前瞻布局在25年已初见成效,预计26年起公司海外新能源及配电业务将大幅提升公司收入规模的同时,有效改善公司的盈利。

3. 多元化布局AIDC产品,打造第二增长极

3.1. AIDC资本开支高增长,驱动变压器环节需求高增

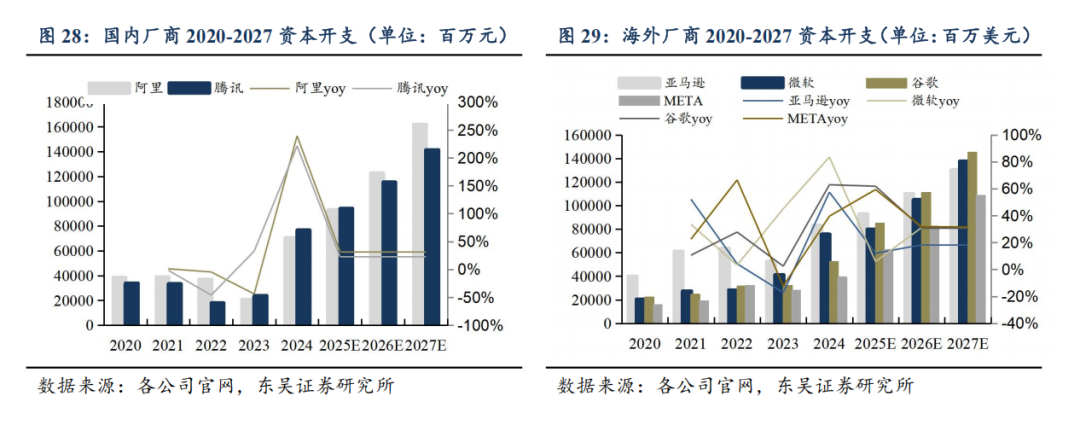

全球AIDC资本开支高增长,驱动行业需求高景气。国内外云厂商资本开支24年开始爆发式增长,聚焦AIDC基建。国内方面,阿里24年资本开支同比增长率达239%,并宣布25-27年投入3800亿元人民币用于推进其云计算和人工智能基础设施建设,超过其过去10年投入总和;腾讯24年资本开支同比增长率达221%,其预计25年将保持双位数增长;海外方面,亚马逊/微软/谷歌/META25年CAPEX指引分别为930亿/800亿/850亿/600-650亿美元,用于建设和扩容数据中心、购建 AI 专用服务器及网络设施。

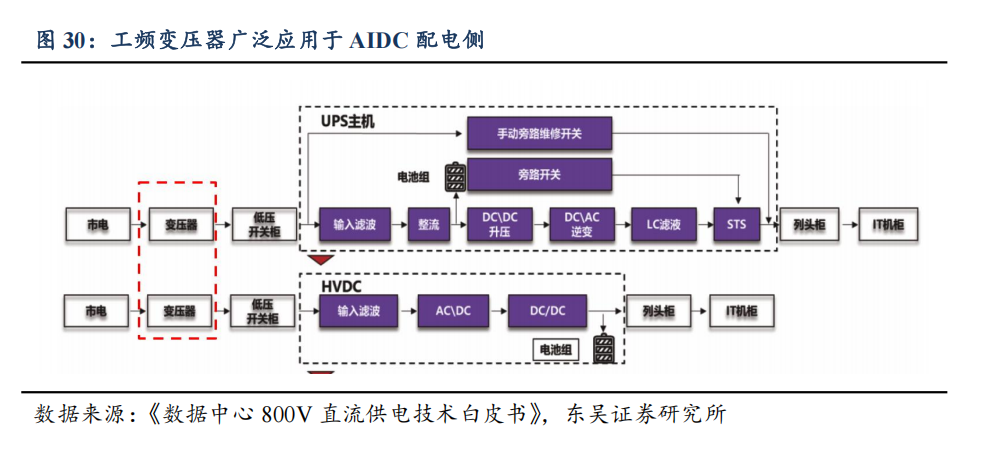

工频变压器广泛应用于AIDC中低压配电侧,为UPS/HVDC前道环节。工频变压器为当前AIDC配电的核心设备,通过将35kV以下的中压交流市电转化为低压交流电,通过低压开关柜输送给柜外电源系统。

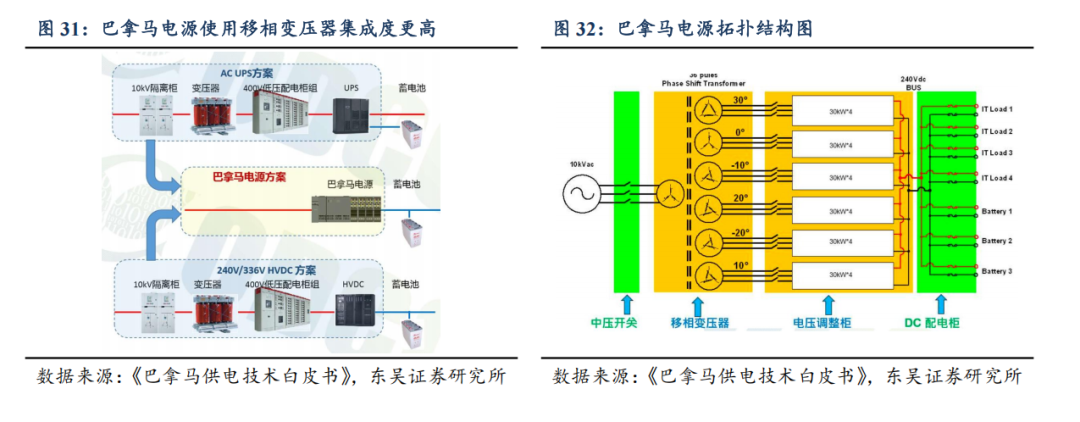

移相变压器为工频变压器的特殊形式,广泛应用于巴拿马电源方案。相较于传统的UPS/HVDC供电方案,阿里联合中恒、台达开发了巴拿马电源方案,一方面应用多脉冲移相变压器实现低THDi和高功率因数,从而省去PFC电路,一方面柔性集成了10kVac隔离变压、模块化整流和输出配电等环节,将整个供电链路做到了优化,当前阿里在其国内的自建数据中心全部采用巴拿马电源,为数据中心用移相变压器的主要终端客户。

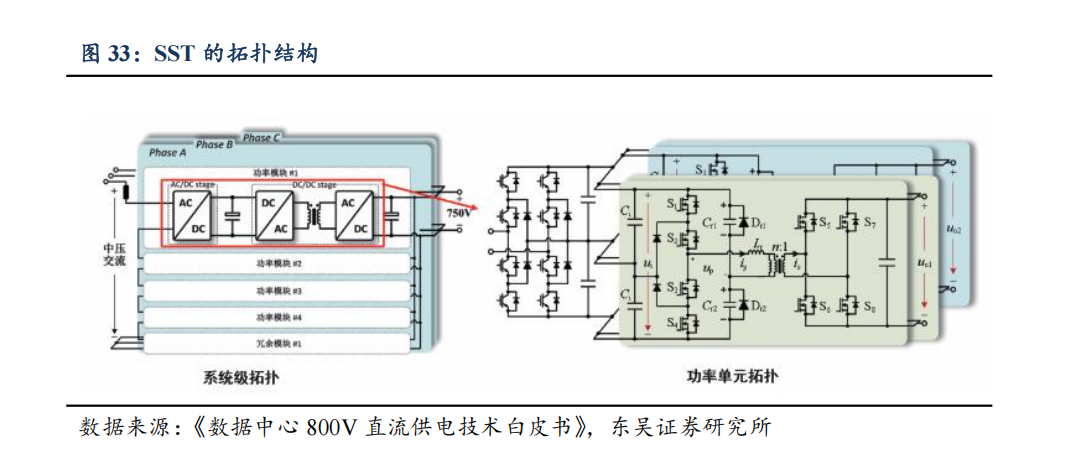

SST为AIDC配电的最终方案,高频变压器为核心器件。我们认为SST是800V HVDC下一代的AIDC最终供电方案,完全取代了工频变压器,功能更强,且在效率、体积上优势显著:1)工作原理上,传统变压器只能实现电压变换 电气隔离,SST能够实现AC/DC并在过程中实现功率因数校正;2)体积上,SST采用高频变压器与功率半导体材料,体积远小于工频变压器;3)效率上,工频变压器通常在95%以下,SST能实现98%以上转换。其中高频变压器为SST实现DC/DC环节的关键设备,占SST总成本约16%。

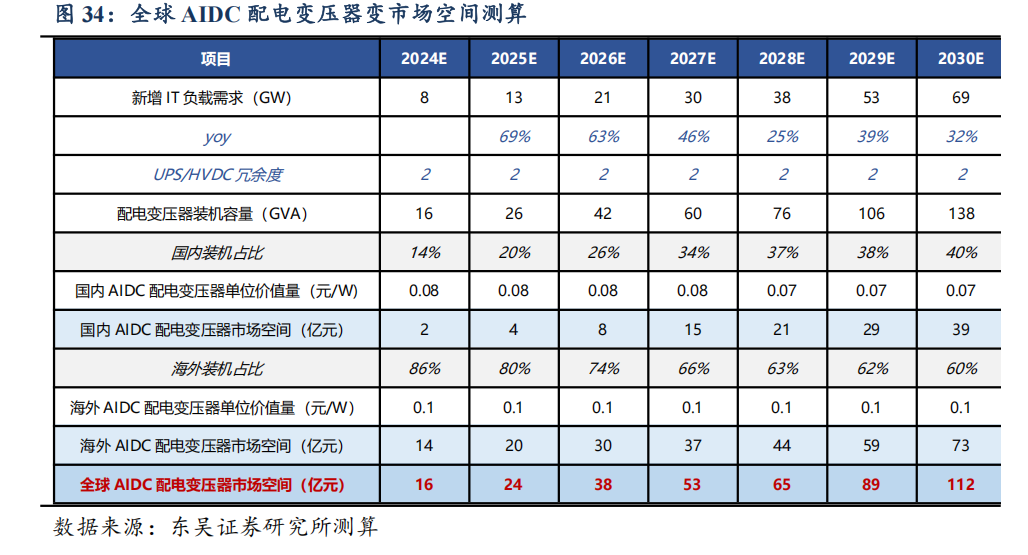

基于以下假设,测算2025-2030年全球AIDC配电变压器市场空间:1)2025-2030年全球AI新增IT负载分别为13/21/30/38/53/69GW;2) UPS/HVDC冗余度恒为2;4)国内配电侧装机容量占比逐年提升,2025年达40%;5)2024年国内外AIDC配电变压器单位价值量分别为0.08/0.1元每W,此后年降2%。

经测算,2030年全球AIDC配电变压器市场空间将达112亿元,2024-2030年CAGR达39%,海外市场达73亿元,出海空间广阔。

3.2. 多元化布局AIDC配电产品,国内外市场进展显著

公司为移相变压器主要供应商,已进入阿里白名单。阿里当前巴拿马电源主要供应商为中恒和台达,而公司长期为这两家厂商进行移相变压器的配套开发和生产,已进入阿里的供应商白名单,并成为移相变压器环节的主要供应商,我们预计市占率接近70%,为国内巴拿马电源移相变压器龙头,随着国内直流化渗透,我们认为巴拿马电源凭借其低成本和高集成优势将成为2-3年内主流方案,公司作为移相变压器龙头将充分受益。

与台达深度合作签下日本数据中心配电大单,基于产品和产能优势成功开拓美国客户。1)日本市场:公司通过长期与台达在国内巴拿马电源项目上的合作,建立了深度的合作关系,25年5月与台达达成协议,中标日本东京最大数据中心项目“大宫数据中心3期”相关电力设备总包合同,主要提供干式变压器及低压成套产品,项目预计5亿元,分三年完成,我们预计25年可实现1亿元营收,有助于公司快速扩大海外市场影响力,进一步提高海外市场的份额;2)美国市场:公司的产品和美国工厂获得客户认可,主要提供油变产品,25年成功与美国某数据中心变压器生产商达成合作,收获数千万元代工订单,并有望承接国际头部电力设备公司代工订单,北美市场收入规模加速增长。

基于此前技术沉淀,重点开发高频变压器和SST等增量产品。公司高度重视AIDC配电技术发展趋势,推出柜内电源高频电感,当前正在积极送样中,我们预计明年可小规模量产。公司基于在高频电感上的技术积累这一核心优势,重点开发高频变压器且可延伸至SST整柜,我们预计公司有望26年Q1推出前端高频变压器样机,Q2推出固态变压器整机样机。我们认为公司凭借技术和客户优势,有望快速抢占高频变压器份额,中长期来看可带来较高增量。

4. 盈利预测与估值

4.1. 盈利预测

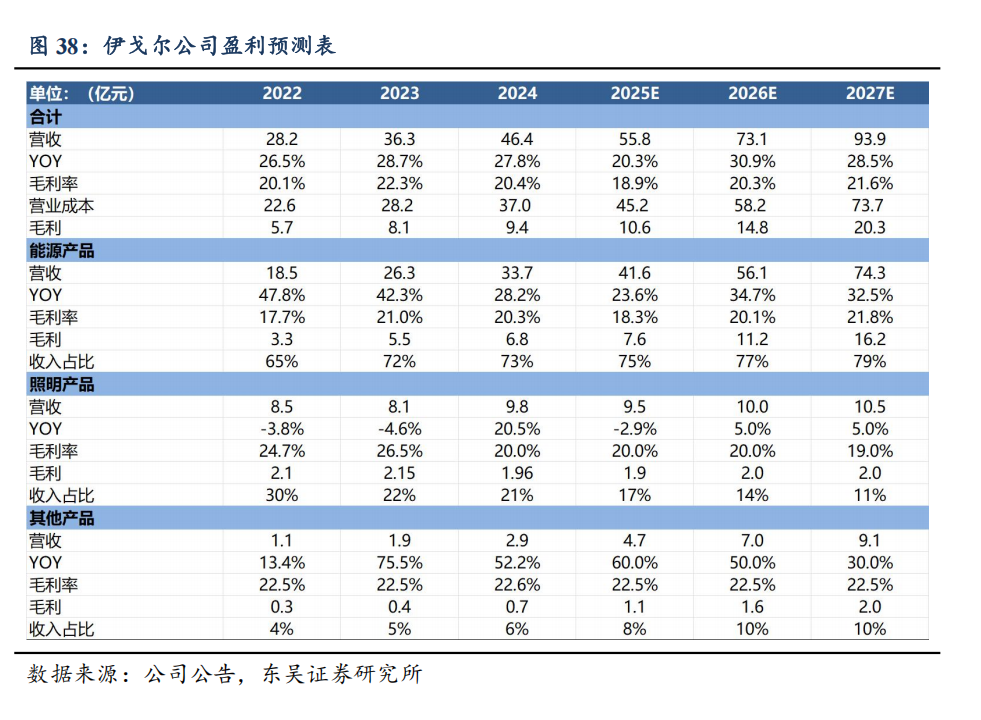

我们预计公司2025-2027年营收分别为55.8/73.1/93.9亿元,同比增长20.3%/30.9%/28.5%,毛利率分别为18.9%/20.3%/21.6%,分业务来看:

能源产品:绑定国内光伏龙头企业,新能源&配电变压器打通海外直销渠道,数据中心供电系统贡献额外增量,26年光储升压变海外收入占比提升将有效提升毛利率。我们预计2025-2027年该业务收入分别为41.6/56.1/74.3亿元,同比增长23.6%/34.7%/32.5%。

照明产品:公司深耕照明板块多年,与国内外客户紧密合作,将跟随行业保持平稳增长,毛利率总体稳定。我们预计2025-2027年该业务收入分别为9.5/10.0/10.5亿元,同比增长-2.9%/ 5.0%/ 5.0%。

其他产品:公司其他产品主要为车载电感和车载电源等,当前基数较小,近年来凭借原有技术积累带来的较强产品力拓展下游整车客户,增速较快,毛利率较稳定。我们预计2025-2027年该业务收入分别为4.7/7.0/9.1亿元,同比增长 60.0%/ 50.0%/ 30.0%。

4.2. 投资建议

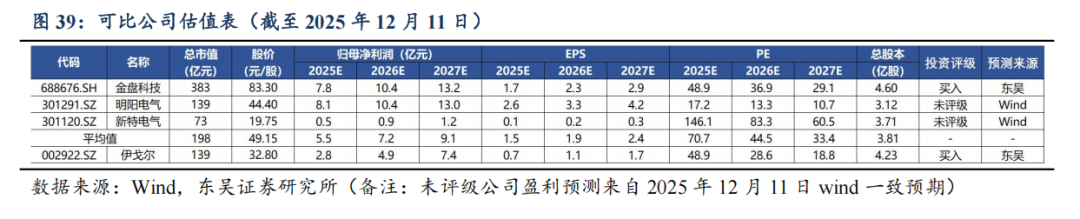

公司海外直销渠道已打通,数据中心业务将带来较高增量,总体成长空间较大。考虑到25年大客户降价和产能爬坡影响,我们预计公司2025-2027年归母净利润分别为2.8/4.9/7.4亿元,同比-3%/ 71%/ 52%,对应PE分别为49/29/19倍。公司业务主要为光伏升压变、智能箱变、配电变压器以及数据中心变压器,故选取相关公司金盘科技、明阳电气、新特电气作为可比公司。可比公司2025/2026/2027年PE均值为71/45/33倍,考虑到公司出海能力强,海外直销比例有望快速提升,数据中心产品逐步放量,给予2026年40倍PE,目标价45.8元,维持“买入”评级。

5. 风险提示

1) 可再生能源及储能装机不及预期。公司核心产品光伏磁性元件、光储升压变、智能箱变广泛应用于全球光储领域,若全球光伏和储能装机增速不及预期,将对公司业绩产生不利影响。

2)海外市场拓展不及预期。公司当前业务重心为海外市场,出口业务占比较大,同时海外产能加速布局,若海外市场拓展节奏放缓,将对公司业绩产生不利影响。

3)数据中心产业发展不及预期。公司当前将数据中心业务放在重要的战略地位,投入较高,若全球数据中心产业发展不及预期,将对公司业绩产生不利影响

4)汇率波动的风险。公司境外收入较高且呈良好发展态势,相关境外业务主要以外币报价及结算,若外币未来汇率向下波动较大,将对公司的业绩产生不利影响。

5)竞争加剧的风险。公司深耕行业多年,形成了较强的竞争优势,若未来不能持续保持在技术创新、产品种类、市场服务等方面的竞争优势,将可能面临市场份额下降、发展速度放缓的风险。

VIP复盘网

VIP复盘网