投资要点

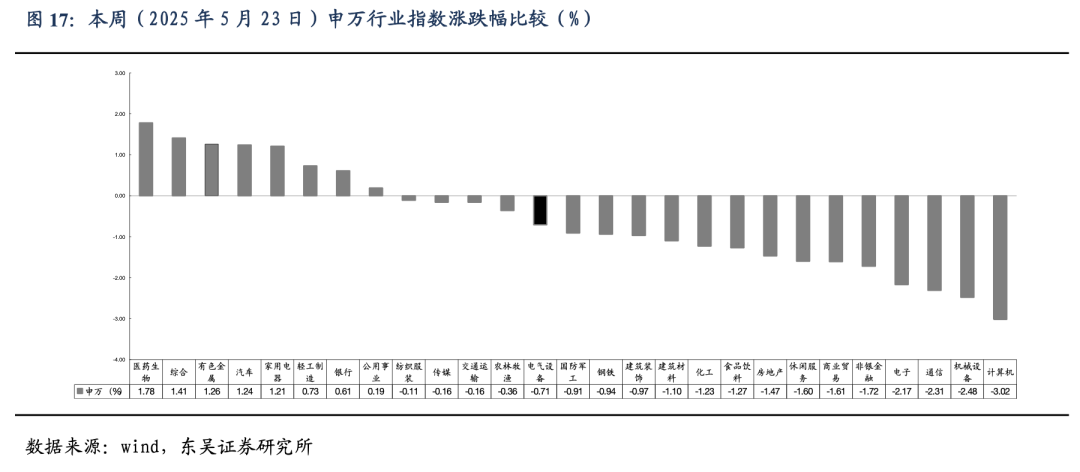

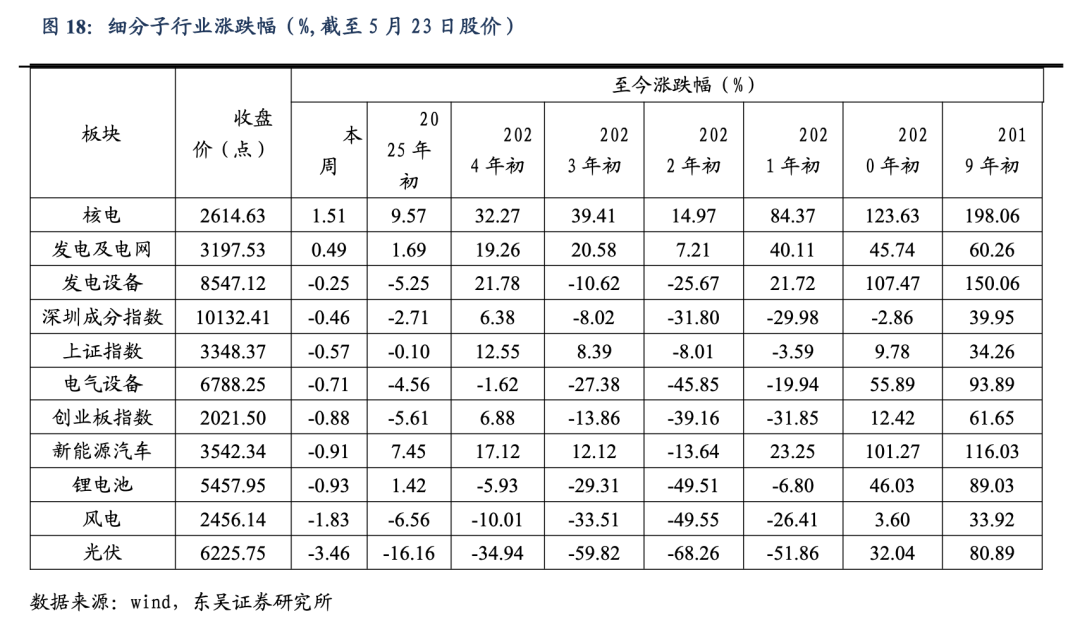

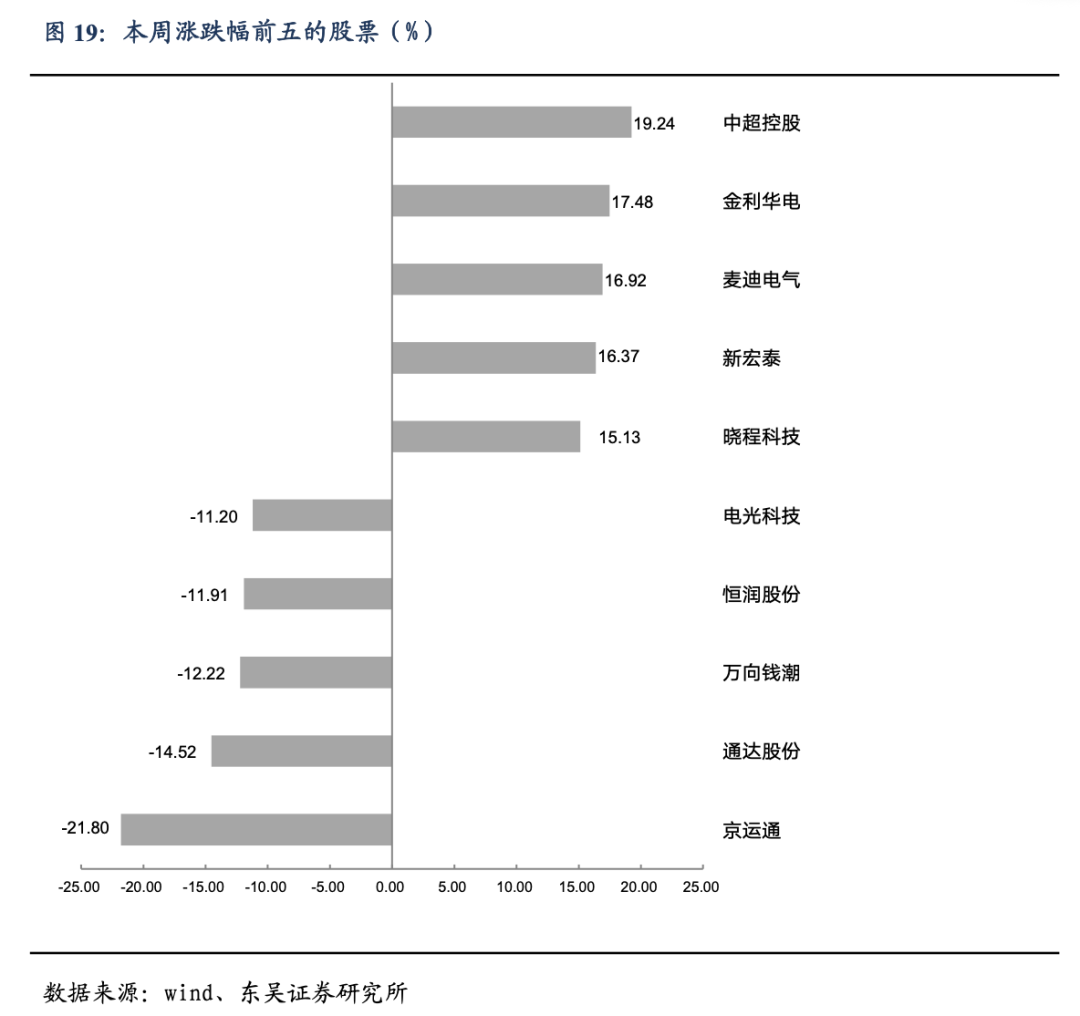

电气设备6788下跌0.71%,表现弱于大盘。本周(5月19日-5月23日)核电涨1.51%,发电设备跌0.25%,电气设备跌0.71%,新能源汽车跌0.91%,锂电池跌0.93%,风电跌1.83%,光伏跌3.46%。涨幅前五为中超控股、金利华电、麦迪电气、新宏泰、晓程科技;跌幅前五为京运通、通达股份、万向钱潮、恒润股份、电光科技。

行业层面:人形机器人:马斯克:回归7x24小时工作状态,将睡在工厂或服务器机房;智元再获融资,京东出手;智元灵犀X2开启合作伙伴招募,具备销售能力、二次开发能力的合作伙伴,以及有采购需求的客户均可以开展合作;特斯拉发布Optimus最新视频,通过学习人类视频完成多项家务。储能:国资控股上海电气储能中标10MW/40MWh全钒液流储能;阳光电源拿下智利储能订单1GWh;贵州就推进虚拟电厂发展的实施方案公开征求意见;《上海市新型电力系统调节能力奖励资金管理办法》发布;云南省科技厅2025年度省技术创新中心建设申报。电动车:宁德时代港股上市,全球发售股份总数为绿鞋前1.35亿股,发行价格263港元/股,所设价格上限较定价当日A股收盘价零折扣。比亚迪海洋网启动促销活动,旗下10款智驾版车型全系降价,最低门槛下探至5.58万元。小米YU7发布,预计7月正式上市。小鹏发布第一季度财报:营收达158.1亿元,现金储备达452.8亿元,交付量和毛利率再创新高。宝马全固态电池电动汽车上路测试。零跑汽车一季报:总营收100.2亿元,毛利率为14.9%。比亚迪与神州租车达成战略合作,扩大新能源车型投放、深度试驾。比亚迪首次在欧洲击败特斯拉,4月电动汽车销量同比大增169%。长城发布智能平台配备VLA大模型。小米汽车二期工厂已处于收尾状态,工作人员称 YU7 发布会后展车到店。市场价格及周环比:钴:SMM电解钴23.59万/吨,-2.6%;百川金属钴23.75万/吨,-2.7%;镍:上海金属网12.67万/吨,0.0%;碳酸锂:SMM工业级6.15万/吨,-2.2%;SMM电池级6.31万/吨,-2.2%;电解液:SMM磷酸铁锂1.81万/吨,-0.5%;SMM三元动力2.21万/吨,-0.5%;前驱体:SMM四氧化三钴20.60万/吨,-1.1%;三元523型7.80万/吨,-1.3%;正极:SMM磷酸铁锂-动力3.10万/吨,-1.2%;三元811型14.65万/吨,-0.7%;三元622型13.00万/吨,-1.1%;负极:百川石油焦0.26万/吨,-5.3%;DMC碳酸二甲酯:电池级DMC 0.57万/吨,0.0%;EC碳酸乙烯脂0.47万/吨,0.0%;六氟磷酸锂:SMM5.05万/吨,-6.5%;百川5.15万/吨,-1.0%;电池:SMM方形-铁锂523 0.322元/wh,-2.4%;圆柱18650-2500mAh 4.32元/支,0.0%。新能源:国家能源局:国内4月光伏新增装机45.22GW,1-4月累计104.9GW,同比 75%;爱旭ABC产品不构成侵权,Maxeon撤销诉讼;美国户用光伏30%税收抵免政策或将于25年底提前取消;安徽工商业分布式,自用比例暂不要求;国家电投集团在京最大屋顶分布式光伏发电项目并网发电;中国铁建TOPCon组件招标3GW。硅料价格有望止跌企稳。国家能源局:4月光伏新增装机45.22GW。本周硅料37.00元/kg,环比持平;N型210硅片1.30元/片,环比持平;N型210R硅片1.10元/片,环比-1.79%;双面Topcon182电池片0.29元/W,环比-1.89%;双面TOPCon182组件0.68元/W,环比持平;玻璃3.2mm/2.0mm 21.50/13.25元/平,环比-1.15%/-0.75%。风电:我国4月风电新增装机5.3GW,同比 299%;1-4月累计装机20GW,同比 19%。本周招标 0.34 GW:陆上 0.34 GW/海上暂无;本周开/中标暂无。本月招标5.37 GW,同比 125.46%:陆上4.87 GW/海上 0.5 GW,同比 133.94%/ 66.67%。25年招标 43.38 GW,同比 14.47%:陆上 37.73 GW/海上 5.65 GW,同比 6.05%/同比 67.19%。本月开标均价:陆风1700元/KW,陆风(含塔筒)2050元/KW。电网:前4月内蒙古自治区新能源发电量破1000亿千瓦时。

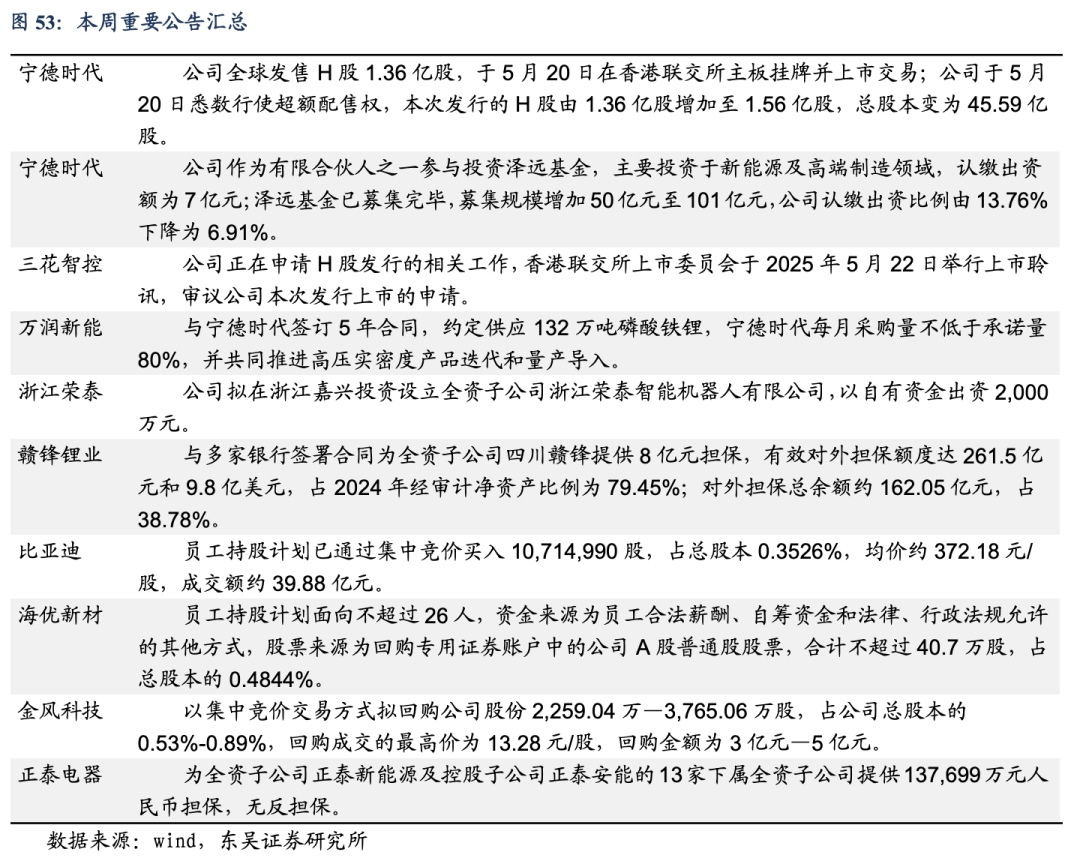

公司层面:宁德时代:公司全球发售H股1.36亿股,于5月20日在香港联交所主板挂牌并上市交易;公司于5月20日悉数行使超额配售权,本次发行的H股由1.36亿股增加至1.56亿股,总股本变为45.59亿股。公司作为有限合伙人之一参与投资泽远基金,主要投资于新能源及高端制造领域,认缴出资额为7亿元;泽远基金已募集完毕,募集规模增加50亿元至101亿元,公司认缴出资比例由13.76%下降为6.91%。三花智控:公司正在申请H股发行的相关工作,香港联交所上市委员会于2025年5月22日举行上市聆讯,审议公司本次发行上市的申请。万润新能:与宁德时代签订5年合同,约定供应132万吨磷酸铁锂,宁德时代每月采购量不低于承诺量80%,并共同推进高压实密度产品迭代和量产导入。浙江荣泰:公司拟在浙江嘉兴投资设立全资子公司浙江荣泰智能机器人有限公司,以自有资金出资2,000 万元。赣锋锂业:与多家银行签署合同为全资子公司四川赣锋提供8亿元担保,有效对外担保额度达261.5亿元和9.8亿美元,占2024年经审计净资产比例为79.45%;对外担保总余额约162.05亿元,占38.78%。比亚迪:员工持股计划已通过集中竞价买入10,714,990股,占总股本0.3526%,均价约372.18元/股,成交额约39.88亿元。海优新材:员工持股计划面向不超过26人,资金来源为员工合法薪酬、自筹资金和法律、行政法规允许的其他方式,股票来源为回购专用证券账户中的公司A股普通股股票,合计不超过40.7万股,占总股本的0.48%。金风科技:以集中竞价交易方式拟回购公司股份2,259.04万—3,765.06万股,占公司总股本的0.53%-0.89%,回购成交的最高价为13.28元/股,回购金额为3亿元—5亿元。正泰电器:为全资子公司正泰新能源及控股子公司正泰安能的13家下属全资子公司提供137,699万元人民币担保,无反担保。

投资策略:机器人:Tesla明确年底数千台产量,29或者30年超100万台、musk回归后量产在即,初创公司密集发布产品更新,科技公司和车企全面入局,25年国内外量产元年共振,我们继续全面看好人形板块,全面看好T链确定性供应商和头部人形核心供应链、看好总成、灵巧手、整机、以及丝杠、谐波、传感器、运控等核心环节。电动车:4月国内新能源汽车销123万辆,同环比 44%/-1%,车展新车发布后预计销量环比向上,全年销量预计25-30%增长;4月欧洲9国合计销量21.4万辆,同环比 30%/-25%,全年预计20%增长;美国对等关税已下降,短期或引发美储抢装,需求或好于此前悲观预期,5月排产已小幅恢复,预计6月仍可以小幅向上,强烈看好,首推宁德、比亚迪、科达利、亿纬、裕能、富临、璞泰来、尚太、天奈、天赐等锂电龙头公司。储能:欧洲、中东等新兴市场大储需求大爆发,美国对等关税下降短期又或有抢装,国内储能因政策调整将先抑后高质量发展;欧洲户储去库完成,出货恢复,工商储需求开始爆发,亚非拉等新兴市场光储平价需求持续;我们预计全球储能装机25-28年的CAGR为20-40%,看好储能逆变器/PCS龙头、大储集成和储能电池龙头。工控:工控25年需求总体继续弱复苏,锂电需求恢复、风电、机床等向好,同时布局机器人第二增长曲线,全面看好工控龙头。风电:25年国内海风10GW ,翻倍增长,Q2是拐点,欧洲海风进入持续景气周期,继续全面看好海风,陆风100GW ,同增25%,铸件等零部件涨价,风机短期承压,推荐海缆、海桩、铸件、叶片和整机龙头等。光伏:国内531抢装尾声产业链价格新低附近企稳,主链条压力明显,或为供给侧改革的合适时机,硅料有望再次成为主要抓手;需求全球来看25年预计10%增长,国内小降,欧洲分布式和新兴市场需求好,看好受益的逆变器环节、然后看可能受益于供给侧改革的硅料、玻璃、电池和组件等。电网:25年电网投资确定增长,海外AI数据中心旺盛需求持续,国内AI数据中心新一轮基建,继续推荐AI电气、出海、特高压、柔直等方向龙头公司。

投资建议:宁德时代(动力&储能电池全球龙头、盈利和增长确定估值低)、三花智控(热管理全球龙头、特斯拉机器人总成空间巨大)、比亚迪(电动车销量持续向好且结构升级、全民智驾超预期)、汇川技术(通用自动化弱复苏龙头Alpha明显、联合动力持续超预期)、阳光电源(逆变器全球龙头、海外大储优势显著、估值极低)、科达利(结构件全球龙头稳健增长、大力布局机器人优势显著打造第二增长曲线)、亿纬锂能(动力&储能锂电上量盈利向好并走出特色之路、消费类电池稳健)、雷赛智能(伺服控制器龙头企业、机器人关节批量优势明显)、浙江荣泰(云母龙头增长确定、微型丝杠优势明显)、富临精工(高压实铁锂领先、机器人布局深厚)、北特科技(汽零稳步增长、丝杠具备领先优势)、大金重工(海风出口布局厚积薄发、量利双升超预期)、斯菱股份(车后轴承市场稳定增长、打造谐波第二增长曲线)、祥鑫科技(汽零和结构件稳健、积极布局人形)、德业股份(新兴市场开拓先锋、户储爆发工商储蓄势)、璞泰来(负极龙头盈利拐点确立、隔膜涂覆持续增长)、华友钴业(锂电资源材料一体化布局、镍钴盈利能力超预期)、阿特斯(一体化组件头部企业、深耕海外大储进入收获期)、天奈科技(碳纳米管龙头、快充&硅碳&固态持续受益)、东方电缆(海缆壁垒高格局好,海风项目开始启动)、宏发股份(继电器恢复稳增长、高压直流持续稳增长)、伟创电气(变频伺服持续增长、大力布局人形机器人)、锦浪科技(欧洲去库完成逆变器迎来拐点、新兴市场销售提升提供支撑)、湖南裕能(铁锂正极龙头强阿尔法、新品放量和价格见底盈利反转)、尚太科技(负极龙头份额提升超预期、成本优势大盈利能力强)、思源电气(电力设备国内出海双龙头、订单和盈利超预期)、三星医疗(海外配网和电表需求强劲、国内增长稳健)、国电南瑞(二次设备龙头、稳健增长可期)、麦格米特(多产品稳健增长、AI电源未来潜力大)、禾迈股份(微逆去库尾声重回高增长、储能产品开始导入)、鸣志电器(步进电机全球龙头、机器人空心杯电机潜力大)、天赐材料(电解液&六氟龙头、新型锂盐领先)、帝科股份(银浆龙头、银包铜银浆率先量产在即)、曼恩斯特(磨头龙头持续高增、多品类扩张布局固态和人形)、容百科技(高镍正极龙头、海外进展超预期)、日月股份(大铸件紧缺提价可期,盈利弹性大)、上能电气(逆变器地面地位稳固、大储PCS放量在即)、科华数据(全面受益国内AI资本开支新周期、数据和数能双星驱动)、科士达(受益国内AI资本开支新周期、UPS龙头)、盛弘股份(受益海外和国内AI资本开支、海外储能新客户拓展)、平高电气(特高压交直流龙头、估值低业绩持续超预期)、许继电气(一二次电力设备龙头、柔直弹性可期)、金风科技(风机毛利率恢复、风电运营稳健)、金盘科技(干变全球龙头、海外订单超预期)、欣旺达(消费锂电盈利向好、动储锂电逐步上量)、中伟股份(三元前聚体龙头、镍锂金属布局可观)、明阳智能(海上风机龙头、风机毛利率修复弹性大)、隆基绿能(单晶硅片和组件全球龙头、BC技术值期待)、爱旭股份(ABC电池组件龙头、25年大幅放量)、固德威(组串逆变器持续增长,储能电池和集成逐步恢复)、晶澳科技(一体化组件龙头、盈利率先恢复)、通威股份(硅料龙头受益供给侧改革、电池和组件有望改善)、福莱特(光伏玻璃龙头成本优势显著、价格底部有望企稳反弹)、钧达股份(Topcon电池龙头、扩产上量)、禾望电气(大传动优势明显、内部变革激发活力)、中国西电(一次设备综合龙头、受益特高压和管理改善)、晶科能源(一体化组件龙头、Topcon明显领先)、天合光能(210一体化组件龙头、户用分布式和渠道占比高)、聚和材料(银浆龙头、铜浆率先布局)、三一重能(成本优势明显、双海战略见成效)、福斯特(EVA和POE胶膜龙头、感光干膜上量)、新宙邦(电解液&氟化工齐头并进)、星源材质(干法和湿法隔膜龙头、LG等海外客户进展顺利)、当升科技(三元正极龙头、布局固态电池技术)、艾罗能源、恩捷股份、天顺风能、德方纳米、昱能科技、永兴材料、中矿资源、赣锋锂业、威迈斯、儒竞科技、派能科技、元力股份、大金重工、科士达、安科瑞、海兴电力、中熔电气、天齐锂业、日月股份、TCL中环、振华新材、三一重能、弘元绿能、金风科技。建议关注:英联股份、宏工科技、峰岹科技、震裕科技、凌云股份、厦钨新能、英维克、明阳电气、多氟多、天际股份、东方电气、中信博、东威科技、宇邦新材、海力风电、新强联、通灵股份、快可电子、中科电气、美畅股份、琏升科技、信捷电气、大全能源、通合科技、帕瓦股份、金雷股份、禾川科技、嘉元科技、东方日升等。

风险提示:投资增速下滑,政策不及市场预期,价格竞争超市场预期

正文

一、机器人板块:星火燎原,势如破竹,继续强推

看好理由:1)人形机器人工业 商业 家庭,预计远期空间1亿台 ,对应市场空间超15万亿,25年量产元年,特斯拉引领市场。2)类比电动车三段行情,当前机器人尚处于0-1阶段,主流零部件厂商按人形100万台,给予合理份额测算机器人业务利润,这部分业务利润仅对应10-15x估值,长期空间大。3)当前阶段,无需过分担心份额与价格,在快速放量阶段,或将经历各环节产能紧缺,厂商量利双升。当达到一定规模,行业洗牌,优质龙头预计将胜出,地位稳固。

板块后续催化剂众多:1)T新视频发布以及T对量产计划的更新/T链公司的订单指引(重要);2)国内科技大厂人形机器人进展更新,包括新品发布、产业链整合;3)Q2起国内人形开始密集小批量交付车企,地方链主平台人形机器人产品发布等新进展。

当前板块仍有空间:目前市场演绎到主流零部件厂商按人形100万台,给予合理份额,测算机器人业务利润,这部分业务利润对应10-15x估值。而人形远期市场空间上亿台,对比电动车三段行情,当前仅仅是演绎0-1阶段,而1-10和10-N确定且空间巨大。

观点重申:当前时点相当于14年的电动车,十年产业大周期即将爆发,首推量产进度最快的特斯拉链,并看好各环节优质标的。1)执行器:推荐三花智控、拓普集团、富临精工等;2)减速器:推荐科达利、绿的谐波、斯菱股份,关注豪能科技、瑞迪智驱等;3)丝杆:推荐浙江荣泰、北特科技,关注震裕科技等;4)灵巧手:雷赛智能、伟创电气、兆威机电、鸣志电器、曼恩斯特、关注峰岹科技、禾川科技等;5)整机:优必选、汇川技术等;6)传感器:关注奥比中光、安培龙、凌云股份等;7)结构件:祥鑫科技等。

二、储能板块:

美国光储

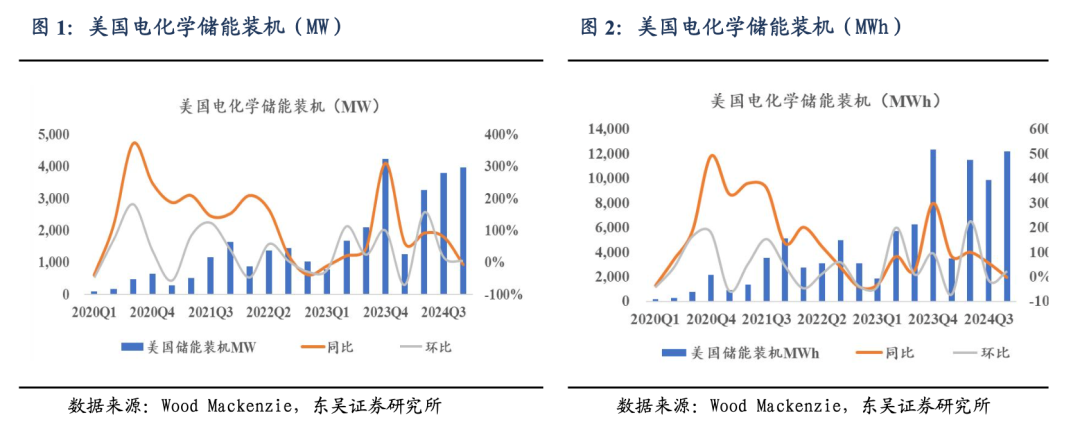

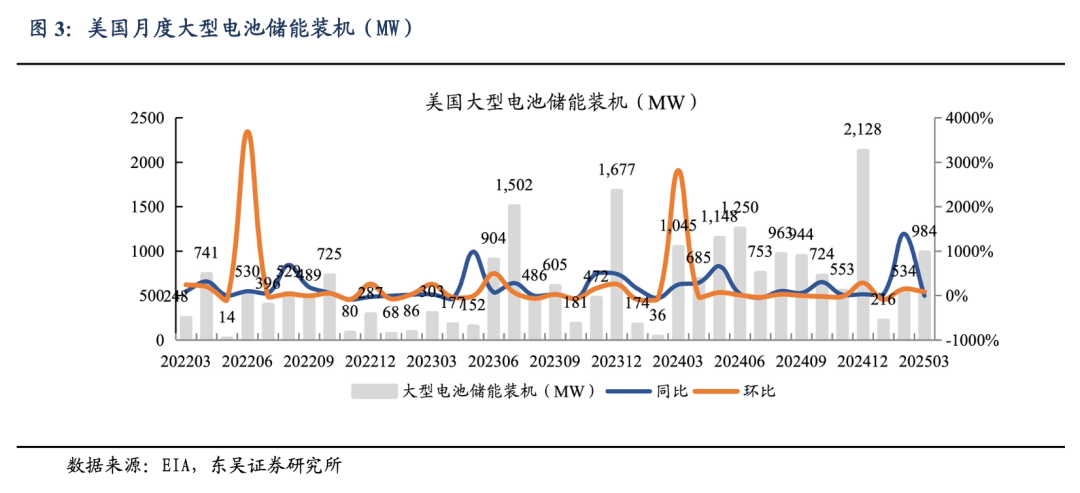

根据EIA数据,美国大储3月新增装机984MW,同环比-6%/ 84%,对应容量3327MWh,同环比 85%/ 83%,平均配储时长3.4h。25年1-3月累计装机1734MW,同比 38%,对应容量5743MWh,同比 164%,EIA预计年内新增装机19-20GW,同比翻倍增长。根据Wood Mackenzie数据,24Q4美国储能装机新增10.3GWh,同环比-16%/ 4%,24年储能装机35.2GWh,同比增34%。考虑美国关税大幅提升,中国电芯产能转移至东南亚以规避关税,预计长期可持续稳健增长。

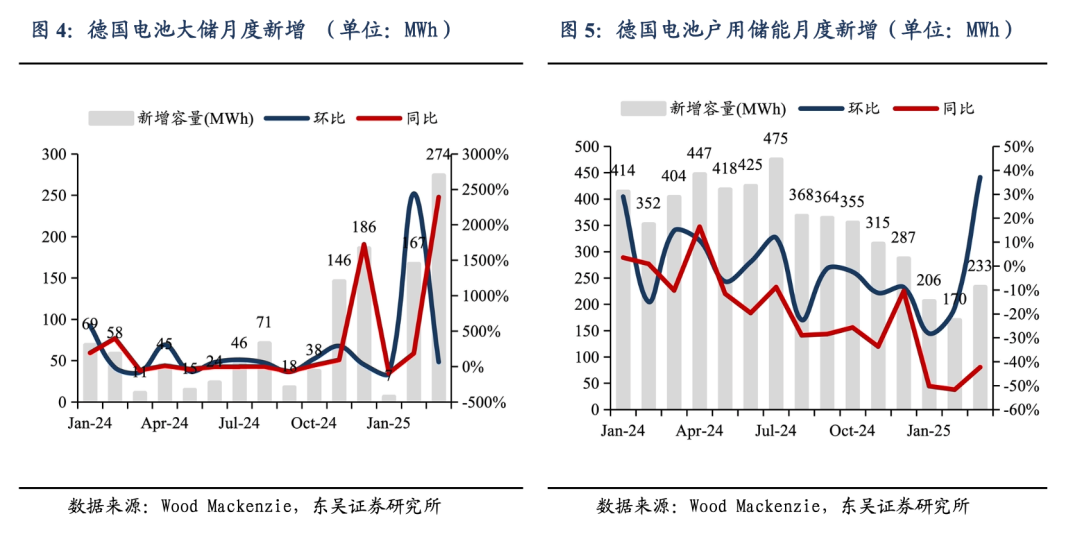

3月德国大储装机274MWh,同比 2391%,环比 64%;配储时长2.3小时,匹配电网调频需求。德国2030年80%可再生能源目标倒逼配储刚性增长,大储项目招标量同比 60%。我们预计25年德国大储有望翻番增长至1.5GWh。

3月户储装机233MWh,同环比-42%/ 37%,主因补贴退坡及高基数效应;工商储3月装机5.1MW,对应11.1MWh,同环比-34%/ 32%。

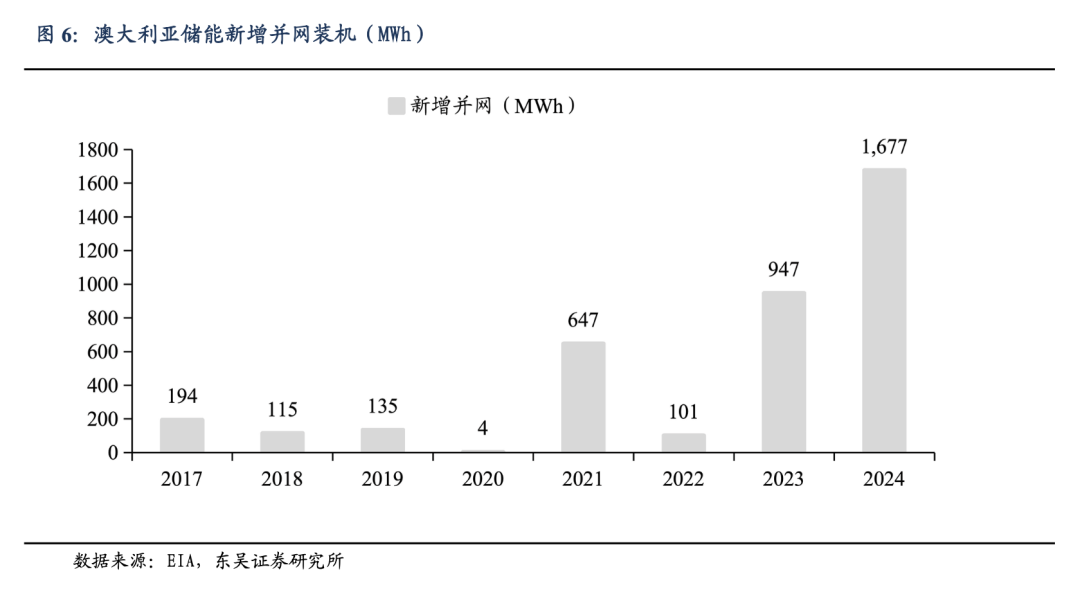

澳大利亚:24Q4澳大利亚大储新增并网2个储能项目,合计419MW/1277MWh,首次季度并网数据超过1GWh。24全年新增大储并网619MW,同比-15%,对应容量1677MWh,同比 77%,平均配储时长从1.3h提升至2.7h。

24年在建规模大增:24年新增获得投资承诺的大储规模11.3GWh,同比基本持平;新增在建大储规模11.1GWh,同比 41%,在建规模快速增长。

国内储能招投标跟踪

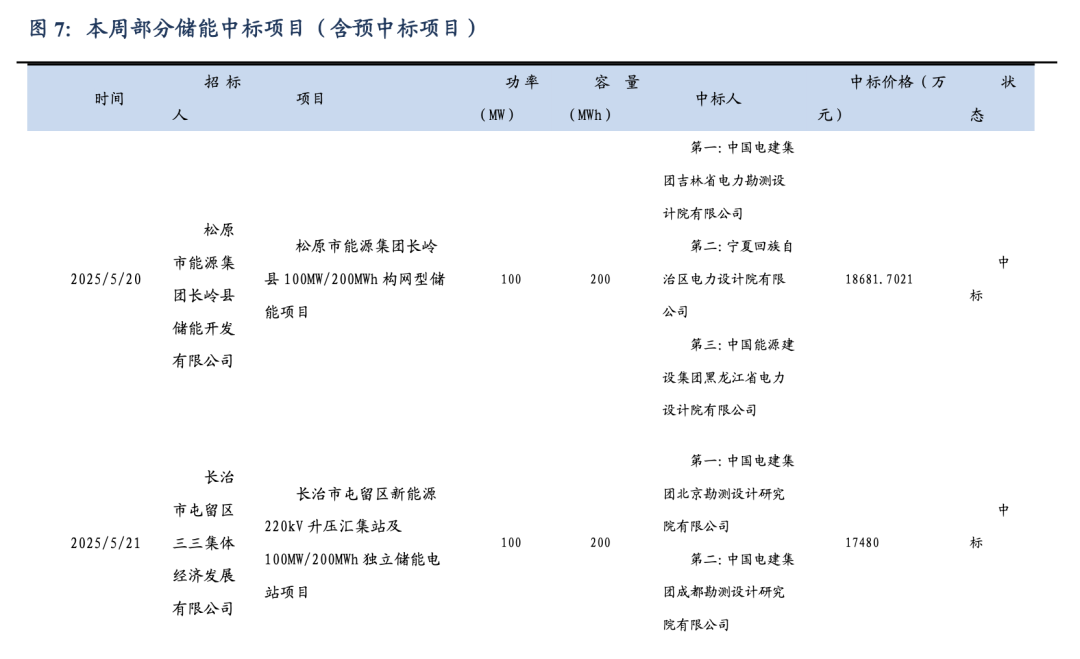

本周(2025年5月18日至2025年5月23日,下同)共有4个储能项目招标,EPC项目3个。

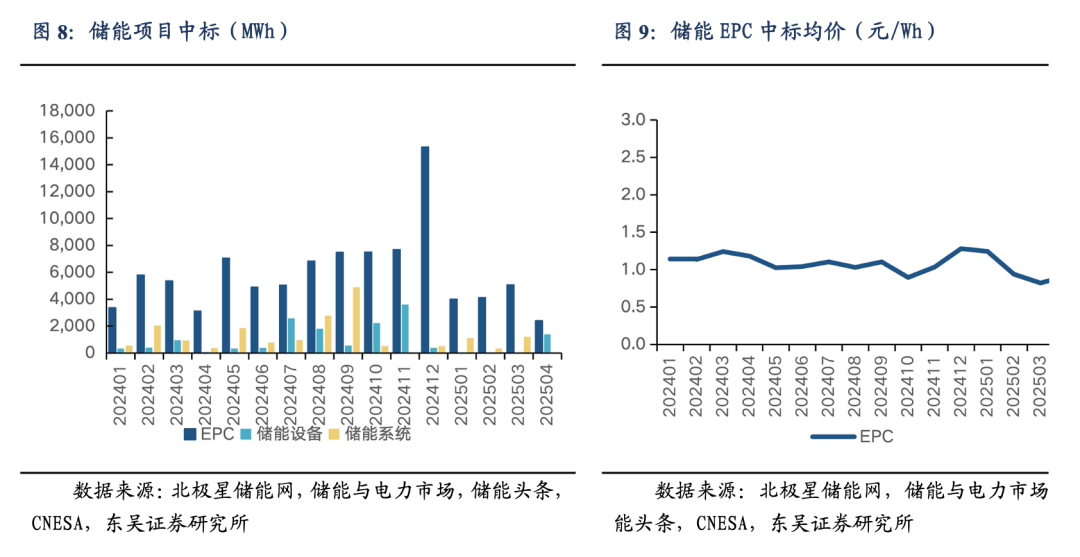

据我们不完全统计,2025年4月储能EPC中标规模为2.39GWh,环比下降112%,中标均价为0.91元/Wh,环比持平。截至2025年5月23日,2025年4月储能EPC中标规模为2.39GWh。

二、电动车板块:

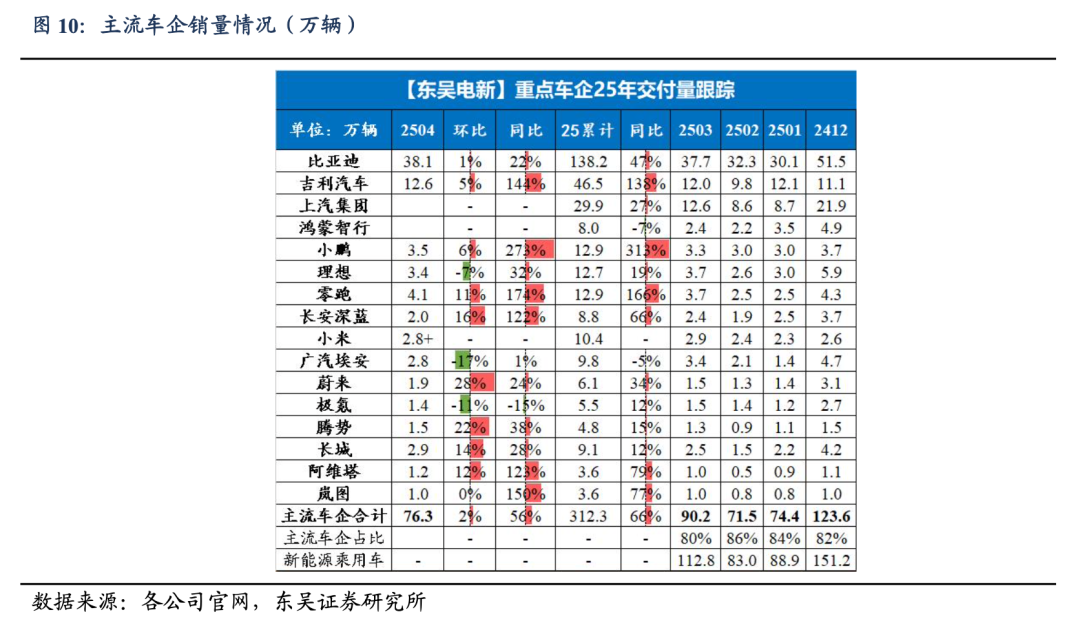

4月国内主流车企销量环比略微提升,同比延续高增态势。4月新能源汽车销123万辆,同环比 44%/-1%,出口20万辆,同环比 75%/ 27%。其中,比亚迪4月销量38.1万辆,同环比 22%/ 1%;吉利电动车12.6万辆,同环比 144%/ 5%;小鹏3.5万辆,同环比 273%/ 6%;理想3.4万辆,同环比 32%/-7%;零跑4.1万辆,同环比 174%/ 11%;深蓝2万辆,同环比 122%/ 16%;广汽埃安2.8万辆,同环比 1%/-17%;蔚来1.9万辆,同环比 24%/ 28%;极氪 1.4万辆,同环比-15%/-11%;长城2.9万辆,同环比 28%/ 14%。25年考虑汽车消费刺激政策延续,叠加26年购置税减免退坡带来抢装,预计25年国内销量有望增长25%至1600万辆。

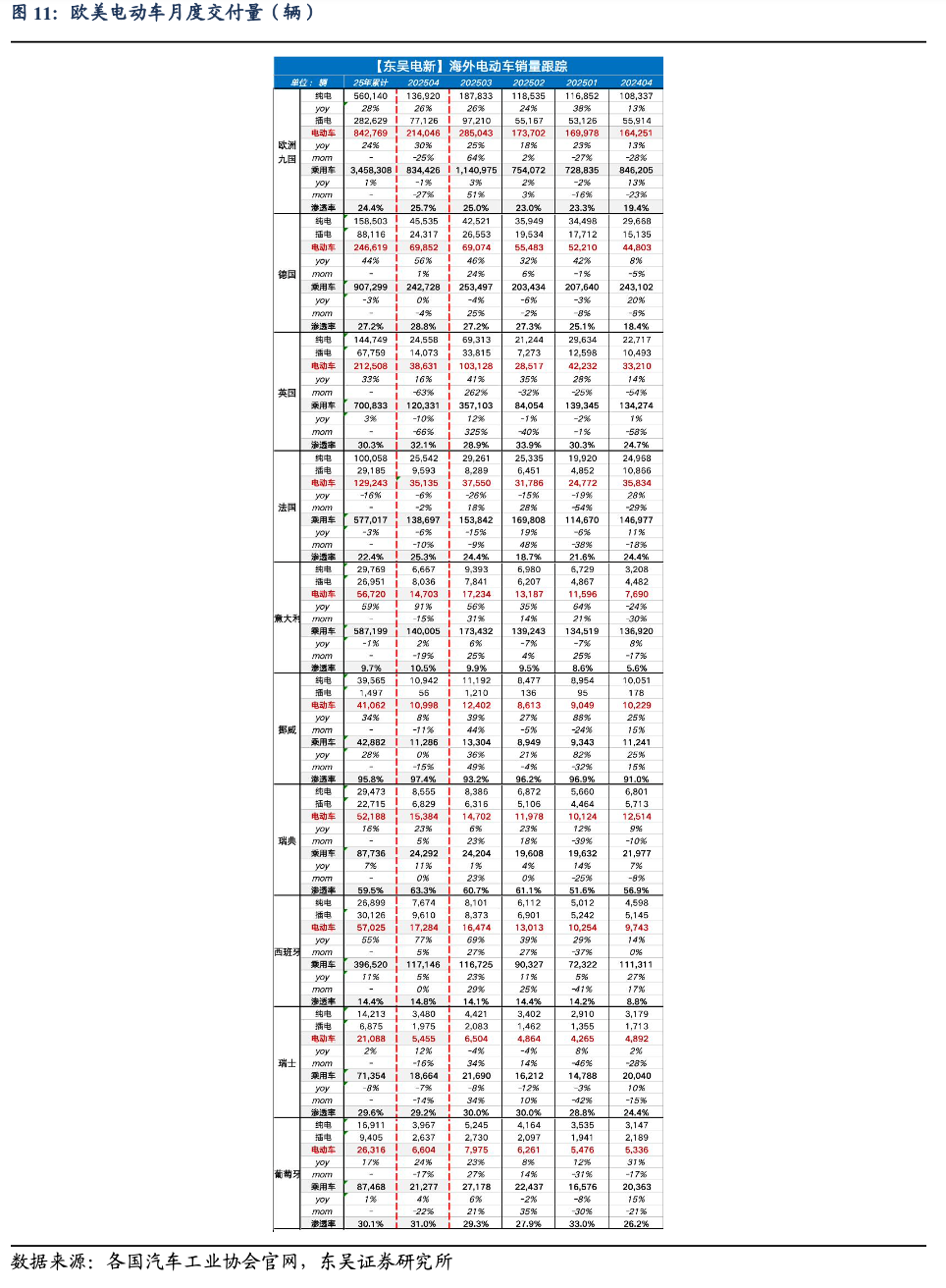

欧洲4月电动车销量超预期,德国强势恢复,且中国汽车出口占比开始恢复。4月欧洲9国电动车合计销量21.4万辆,同环比 30%/-25%,渗透率25.7%,同比 6.3pct,环比-0.7pct。分国家看:德国销量7万辆,同环比 56%/ 1%,渗透率28.8%,同环比 10.4/ 1.6pct;英国3.9万辆,同环比 16%/-63%,渗透率32.1%,同环比 7.5/ 3.2pct;法国3.5万辆,同环比-6%/-2%,渗透率25.3%,同环比 0.9/ 0.9pct;意大利1.5万辆,同环比 91%/-15%,渗透率10.5%,同环比 4.9/ 0.6pct;挪威1.1万辆,同环比 8%/-11%,渗透率97.4%,同环比 6.4/ 4.2pct;瑞典1.5万辆,同环比 23%/ 5%,渗透率63.3%,同环比 6.4/ 2.6pct;西班牙1.7万辆,同环比 77%/ 5%,渗透率14.8%,同环比 6.0/ 0.7pct;瑞士0.5万辆,同环比 12%/-16%,渗透率29.2%,同环比 4.8/-0.8pct;葡萄牙0.7万辆,同环比 24%/-17%,渗透率31.0%,同环比 4.8/ 1.7pct。

美国25年4月销量环比下降,25-26年新车型拉动,增速有望恢复。美国24年电动车销162万辆,同增10%,渗透率10.1%。25年4月电动车注册13万辆,同比1%,环比-17%,其中特斯拉销量4万辆,同比-20%,环比-20%。美国25年政策尚未清晰,预计总体增长10%左右,但美国电动化率仅10%,电动化空间广阔,预计25-26年新车型推出后有望提速。

投资建议:行业估值盈利底部,龙头技术创新、成本优势突出,盈利率先恢复,供需反转在即,强烈看好。首推格局和盈利稳定龙头电池(宁德时代、比亚迪、亿纬锂能)、结构件(科达利);并看好具备盈利弹性的材料龙头,首推(湖南裕能、尚太科技、天赐材料、富临精工),其次看好(璞泰来、新宙邦、容百科技、华友钴业、中伟股份、恩捷股份、星源材质、德方纳米等),关注(龙蟠科技)等;同时碳酸锂价格进入底部区间,看好具备优质资源龙头,推荐(中矿资源、永兴材料、赣锋锂业)等。

三、风光新能源板块:

光伏:

硅料

本周了解多晶硅市场陆续订单成交,但当前拉晶环节自身仍有一定量体的硅料库存,整体采购节奏仍较慢,目前仅有部分小单落定,本周前期新单小部分成交仍是贴近每公斤 36-37 元人民币。国产颗粒硅当期签单执行交付状况相对较好,主流价格区间落在每公斤 35-36 元人民币。海外硅料厂家发货仍受波动影响,制造环节观望情绪增高,近期正在商谈新单签订,在谈判周期本周仍较少拿货,整体均价维持每公斤 19 美元的水平。

我们仍维持与上周相同看法,大宗成交仍需端看大型厂家博弈,博弈尚未完全落定。虽当前市场消息混杂,硅料厂家策略稳定价格为主轴,厂家正在确认自身减产策略,目前仅有部分厂家较为确定后续检修事宜,具体来看大多无新增产量,初步信息看来大宗减产时间点恐落于 6-7-8 月左右,也吻合终端需求较为低迷的时节,且部分考虑自身库存较为庞大,多衡量产能置换的策略维持全年生产量体。

硅片

在硅片价格连续数周下滑后,本周出现暂时止跌的迹象。受上游排产调控及电池价格跌幅收敛等因素影响,市场情绪略有回稳,目前硅片价格整体持平上周。主流成交方面,183N 落在每片 0.95 元人民币、210RN 为每片 1.1 元人民币,210N 则维持在每片 1.3 元人民币,价格筑底态势初现。

进一步观察各尺寸规格,183N 普遍落在每片 0.95-0.98 元人民币,210RN 则落在每片 1.05-1.1 元人民币区间,虽市场上已出现每片 1.05 元人民币的低价成交,然而多数成交仍集中于每片 1.08-1.1 元人民币为主;210N 价格则相对坚挺,目前维持在每片 1.3-1.35 元人民币区间。

尽管本周价格暂时止稳,但整体市场氛围仍偏保守。终端需求未见明显增温,供需面临缺乏支撑价格回弹的有力诱因,短期内价格大幅反弹的机率仍相对较低,加上供应链整体仍处于调整阶段,后续硅料与电池价格走势仍是观察重点。值得注意的是,目前上游陆续皆有减产计划,若后续执行力度加大、去库化速度明显增强下,将有助于进一步稳定市场价格,至于硅片价格能否持续止跌甚至回升,仍需视六月实际减产幅度与需求回温情况而定。

电池片

本周 P 型电池片价格如下:182P 电池片国内均价本周持平每瓦 0.285 元人民币,价格区间持平每瓦 0.28-0.285 元人民币,国内 P 型电池片成交以散单为主,短期内价格难有明显变动。

N 型电池片部分:183N、210N 电池片本周均价分别下跌至每瓦 0.255 元与 0.275 元,价格区间则分别为每瓦 0.25-0.26 与 0.27-0.275 元人民币。210RN 电池片价格则持平于上周,均价为每瓦 0.265 元人民币,价格区间为 0.26-0.27 元人民币。

根据部分电池片厂家反馈,183N 电池片由于整体需求持续疲软,组件厂客户对于当前电池片均价接受意愿较低,后续成交均价可能得进一步下滑至每瓦 0.25 元人民币。此外,210R 电池片因上周头部厂家挺价落地,本周主流均价仍依旧持平。

总体来看,至五月底已有部分电池片厂家开始陆续减产。由于近期市场价格紧贴生产成本,厂家难以长期支撑,尤其在六月份市场普遍预期终端需求走弱的情况下,电池片行情能否修复,仍需观察六月份减产幅度的实际执行情况。

P 型美金价格部分: 182P 中国出口美金均价持平为每瓦 0.036 美元,而高价取值为使用海外硅料的东南亚电池片直接输美价格,该产品近期价格区间为每瓦 0.08-0.09 美元不等,均价则约为每瓦 0.085 美元。

N 型美金价格部分:183N 中国出口美金均价本周持平每瓦 0.035 美元,而美金高价的东南亚电池片部分,为使用海外硅料的东南亚电池片输美价格,近期价格区间为每瓦 0.11-0.12 美元不等,均价则约为每瓦 0.12 美元。

总体来看,东南亚电池片输美均价长期仍未出现明显变化,预期在六、七月,也就是美国对等关税 90 天窗口期结束前,整体订单需求仍有足够支撑,但美国贸易政策仍有可能出现大幅度变动,InfoLink 将持续关注。

组件

本周变动较少,值得注意在供应链波动逼近探底的局势之下,上周文章中提及价格调整至 0.65 时已有部分厂家无法交付,前期较激进的厂家也开始调整策略。本周已有看到明确动作,各个环节厂家开始有挺价趋势。从组件环节来看,TOPCon 前期一线厂家新单价格底价来到 0.65-0.66 元人民币的水平,近期低价已经开始有所控制交付量体,厂家减产效应影响之下,部分热门型号再次出现供应不及的情势,近期现货新单价格每瓦 0.67-0.72 元人民币都有看到。

需求方面,五月需求上旬仍有前期遗留项目拉动为主,需关注下旬需求支撑点目前较为薄弱,市场不确定性较高,或许直至七至八月可能都是较为低迷的状态,厂家近期策略变动将影响后续价格支撑性需要密切注意。

产品规格售价:

TOPCon 双玻组件售价区间约每瓦 0.62-0.72 元人民币,大宗交付价格落于 0.67-0.68 元,低价交付开始收窄。

PERC 双玻组件价格区间约每瓦 0.6-0.7 元人民币。

HJT 组件价格约在每瓦 0.72-0.85 元人民币之间,集中项目执行价格落于每瓦 0.73-0.75 元人民币之间。

BC 方面,N-TBC 的部分,目前分布价格约 0.7-0.82 元人民币之间的水平,集中项目价格约落在 0.74-0.75 元人民币。地产制价格报价开始上行 0.33-0.34 美元声量渐增。

本周海外市场价格大致稳定。

各区域市场 TOPCon 组件价格概况如下:

• 亚太区:

1. 中国出口至亚太地区的 TOPCon 价格多落在每瓦 0.085-0.090 美元。印度市场部分,使用中国电池片并在本地封装的组件大宗成交价约为每瓦 0.14-0.15 美元。需要注意近期部分印度厂商转往东南亚采购电池。

2. 澳洲市场执行价格约为每瓦 0.09 美元,分销型与分布式项目价格则在 0.09-0.10 美元之间。

• 欧洲市场:

整体交付价格维持在每瓦 0.085-0.09 美元。近期随着国内阶段节点将至 ,企业逐步将出货比重部分回到海外市场,Intersolar 展会后价格有下行迹象,观察下半年集中式项目价格落在每瓦 0.080-0.085 美元区间。

• 拉丁美洲市场:

主流价格区间为每瓦 0.08-0.09 美元,巴西市场则观察价格区间并存的情况。

• 中东市场:

大宗采购价格普遍落在每瓦 0.085-0.09 美元,前期高价锁价订单仍有每瓦0.10-0.11 美元执行中。

• 美国市场:

受美国关税政策影响,供货商与项目方积极商谈新报价,当前成交价格微幅上扬,接近每瓦 0.27-0.30 美元。考虑贸易风险,本地制造组件报价亦有上行趋势,每瓦 0.40 美元以上的报价缓步增加。

风电:

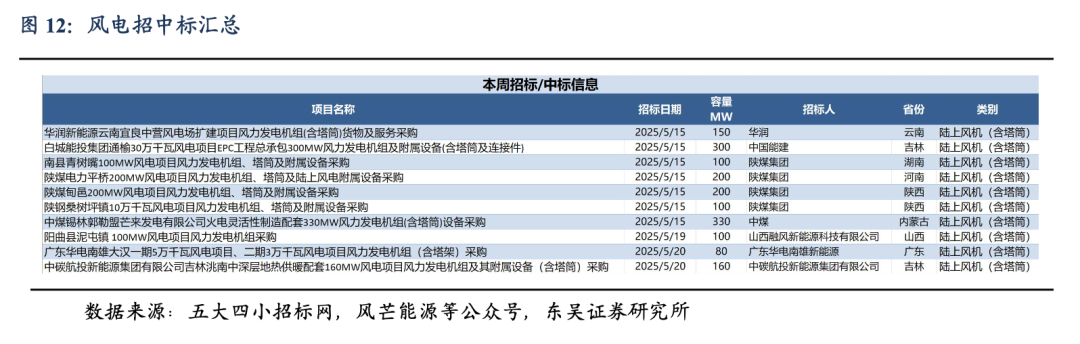

本周招标 0.34 GW:陆上 0.34 GW/海上暂无;本周开/中标暂无。本月招标5.37 GW,同比 125.46%:陆上4.87 GW/海上 0.5 GW,同比 133.94%/ 66.67%。25年招标 43.38 GW,同比 14.47%:陆上 37.73 GW/海上 5.65 GW,同比 6.05%/同比 67.19%。本月开标均价:陆风1700元/KW,陆风(含塔筒)2050元/KW。

氢能:

本周新增2个新项目,1)氢内燃机发电机组项目2)绿氢制储运、管道建设及绿氢玄武岩项目合作协议

四、工控和电力设备板块观点:

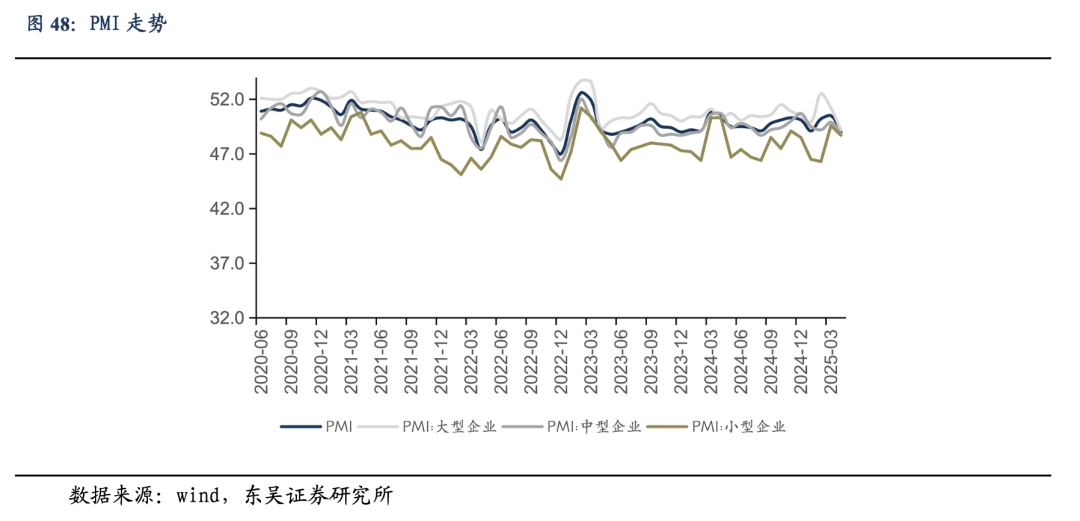

2025年4月制造业数据环比下滑,4月制造业PMI 49.0%,前值50.5%,环比-1.5pct:其中大/中/小型企业PMI分别为49.2%/48.8%/48.7%,环比-2.0pct/-1.1pct/-0.9pct;2025年4月工业增加值累计同比 7.1%;2025年4月制造业固定资产投资完成额累计同比 8.8%。2025年1-2月电网累计投资436亿元,同比增长33.5%。

景气度方面:短期持续跟踪中游制造业的资本开支情况,在经济持续复苏之后,若制造业产能扩张,则将进一步加大对工控设备的需求。

4月制造业PMI 49.0%,前值50.5%,环比-1.5pct:其中大/中/小型企业PMI分别为49.2%/48.8%/48.7%,环比-2.0pct/-1.1pct/-0.9pct。

2025年1-4月工业增加值累计同比增长:2025年1-4月制造业规模以上工业增加值累计同比 7.1%。

2025年4月制造业固定资产投资累计同比增长:2025年4月制造业固定资产投资完成额累计同比 8.8%。

2025年4月机器人、机床产量数据向好:2025年4月工业机器人产量累计同比 34.1%;4月金属切削机床产量累计同比 16.8%,4月金属成形机床产量累计同比 12.2%。

电网:

根据国网25年初职代会,25年计划开工“6直5交”特高压工程,开工规模超预期,电网建设持续高景气。

特高压直流: 25年我们预计:蒙西京津冀,藏东南粤港澳,陕西河南,疆南川渝,巴丹吉林四川,库布齐上海(过江管廊已核准)有望实现核准开工,其中大部分线路为混合柔直工程,我们预计蒙西京津冀工程有望在近期核准开工,建议关注近期工程开工动态。

特高压交流:25年我们预计:烟威,大同天津南,达拉特蒙西,浙江环网,攀西川南,其中截至3月末,烟威和平圩电厂已完成物资招标。

电力设备物资招标:

年初电网建设加速推进,全年来看电网扩容 老旧设备更新需求有望拉动主设备实现稳健增长。

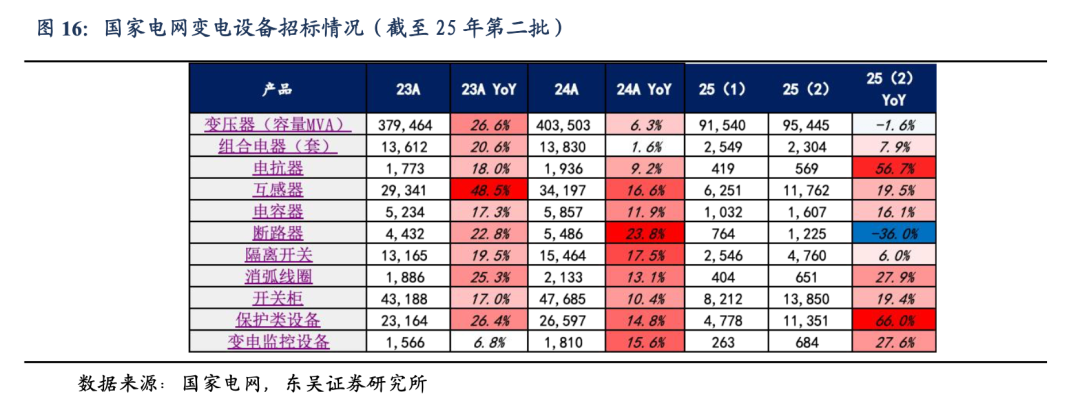

一次设备:25年第二批招标正在进行,变压器/组合电器/电抗器/互感器/电容器/断路器/隔离开关/消弧线圈/开关柜需求同比分别为-1.6%/ 7.9%/56.7%/19.5%/16.1%/-36%/ 6%/27.9%/19.4%,需求整体来看保持稳健增长。

二次设备:25年第二批二次设备招标需求同比有明显增长,其中改造项目的需求占比超60%,继电保护/变电监控招标量同比 66.0%/27.6%。

关注组合和风险提示:

关注组合:储能:阳光电源、德业股份、禾迈股份、锦浪科技、固德威、昱能科技、派能科技、科士达、盛弘股份、科华数据、科陆电子、金盘科技、南网科技、永福股份、同飞股份;电动车:宁德时代、亿纬锂能、科达利、湖南裕能、比亚迪、天赐材料、璞泰来、中伟股份、中矿资源、永兴材料、赣锋锂业、天齐锂业、新宙邦、天奈科技、德方纳米、容百科技、华友钴业、恩捷股份、星源材质;光伏:隆基绿能、阳光电源、通威股份、锦浪科技、固德威、中信博、晶澳科技、爱旭股份、福莱特、捷佳伟创、林洋能源;工控及工业4.0:汇川技术、宏发股份、麦格米特、正泰电器、信捷电气;电力物联网:国电南瑞、国网信通、炬华科技、新联电子、智光电气;风电:东方电缆、天顺风能、泰胜风能、大金重工、日月股份、新强联、恒润股份、海力风电、三一重能、金风科技、明阳智能;特高压:平高电气、许继电气、思源电气。

风险提示:投资增速下滑,政策不达市场预期,价格竞争超市场预期。

1. 行情回顾

电气设备6788下跌0.71%,表现弱于大盘。沪指3348点,下跌19点,下跌0.57%,成交22603亿元;深成指10132点,下跌47点,下跌0.46%,成交34275亿元;创业板2021点,下跌18点,下跌0.88%,成交15374亿元;电气设备6788下跌0.71%,表现弱于大盘。

本周股票涨跌幅

涨幅前五为中超控股、金利华电、麦迪电气、新宏泰、晓程科技;跌幅前五为京运通、通达股份、万向钱潮、恒润股份、电光科技。

2. 分行业跟踪

2.1. 国内电池市场需求和价格观察

锂电池:从目前来看,5月份国内储能端生产预期较之前有所上调,美国关税调整后储能订单市场预期有一定的恢复,电池企业从材料厂拿货积极性有所提升,5月份生产计划有所好转,但目前这行情还是抢装的带动,7月份是否会落地,关税会怎么调整,对后续订单跟进会有较大影响。动力电池:近期市场需求表现没有特别强的,有部分动力企业需要消化之前的库存,商务车订单领域情况相对较好,乘用车没有超预期的情况,数码消费旺季需求将在5-6月有所表现。

碳酸锂:本周国内碳酸锂价格维持下跌趋势,直逼6万元/吨附近,目前外采已处于亏损状态。锂盐厂(如中矿、盛新、金丰)等进行不同周期的减产。盐湖方面:5月份开工情况偏乐观,有一定增量,盐湖股份在表示,按照计划,今年4万吨项目将生产3000吨碳酸锂。锂矿端目前没有减产、停产的情况,但锂矿的价格也会继续下跌。目前市场上散单采购积极性不高,仍看跌碳酸锂。

正极材料:

磷酸铁锂:本周国内磷酸铁锂市场暂稳为主。美国关税和解后,储能短期呈现向好态势。目前磷酸铁锂的出货较月初有一定好转,但增幅没有预期那么好,6月份的计划产量预计环比持平。本周万润新能斩获132万吨宁德时代磷酸铁锂大单的消息公布,也显示出目前电池厂想低价“抄底”的心态。龙蟠科技互动平台显示:公司下属的印尼锂源一期3万吨项目已于2025年年初投产,并已成功量产出货至海外客户的海外工厂,市场目前对海外项目的进度则更为关心和看好。磷酸铁仍面临下行的压力,一些企业也在安排检修以减少亏损。

三元材料:本周国内三元材料市场小幅下跌,海外需求没有很强的恢复,因内中产品出货处于平稳阶段,动力电池端对三元材料的需求没有特别的增加,反而是人形机器人、电动工具之类领域对部分圆柱电池的需求有一定提升,因此从整体量级来看,5月份三元材料环比基本持平。价格方面:由于终端需求较弱,加上钻有走弱,短期内三元材料价格弱市维稳为主。

负极材料:本周国内负极材料市场价格稳定。原料方面:石油焦近三周维持小幅阴跌的走势,对市场情绪有一定影响,负极材料厂家拿货不积极,不过对负极价格暂时没有明显影响。针状焦:本周价格比较稳定,虽然和下游在谈6月份的订单,目前想挺价,但预计比较难。需求端:从4月份来看负极材料出货量应该是个小高点,5月份需求端呈下降趋势,但6月份预期会回升。硅基负极这块尤其是小厂切入速度较块,近期已有6-7家进入,规模比较大的是碳一。

电解液:本周国内电解液市场需求稳中有增,动力端以平稳为主,储能端因抢装原因,需求略高,数码端也相对旺盛。本周国内电解液市场开工和出货量均有小幅提升。6F的市场开工率稳定,二梯队产能比较小基本满产,头部企业则在70%以上。VC和FEC市场维持弱稳定,但不排除后期还有下跌的可能性。

隔膜:本周隔膜变化不大,行业内比较关注6月排产情况,预计下游需求会有一定提升。毕竟6月份半年度动力端会冲量,储能也在抢装。价格方面:之前的价格战目前来看趋于一定缓和,湿法涂覆包括头部厂家都没有盈利,当然也有个别头部企业由于当前产能利用率不是很高,还是有低价抢占市场的情况。

(文字部分引用自鑫椤资讯)

2.2. 新能源行业跟踪

2.2.1. 国内需求跟踪

国家能源局发布月度光伏并网数据。4月新增45.2GW,同比 215%,环比 124%;1-4月累计104.9GW,同比 75%。

2.2.2. 国内价格跟踪

硅料:

当前硅料价格几无下跌空间,主流硅料企业稳价挺价意愿较强,市场上有订单落地成交的声音但下游采购企业的谨慎观望情绪仍在。本周硅料价格方面,各类硅料价格基本在3开头,头部企业N型用料价格在36-38元/公斤区间,混包料价格略有让步;其他中小硅料企业价格在33-35元/公斤区间。硅料排产方面,本月开始国内硅料企业陆续计划检修减产,前期检修的硅料企业复产也有延迟计划,同时新产能的释放也在计划延期,预计整体硅料供给压力能够有所缓解;叠加上目前的硅料的价格已在成本线之下,硅料价格继续下降的可能性有限,短期国内硅料价格预计将能有所维稳。

硅片:

本周国内硅片价格跌幅趋缓,但整体表现仍显弱。五月以来随着下游对硅片需求的减弱,硅片库存不断增加下国内硅片价格一降再降,本周N型10L硅片价格落在0.93-0.95元/片,此价格上周已有出现,而来至本周逐步增多。210R硅片价格本周缓跌至1.06-1.1元/片区间,1.1元/片以下的价格逐步成主流。N型210硅片市场整体供需规模不大,价格变动平缓,本周主流价格维持在1.28-1.3元/片区间,但价格也逐步趋于价格区间的低位。当前在价格、需求双下滑的情况下,国内硅片企业减产幅度不小,不少硅片企业开工有明显下降,这一定程度上缓解了硅片库存上升的压力,对硅片价格下跌起到一定缓冲,但短期要想硅片价格反弹仍有难度,具体也仍需下游采购需求以及后期硅片企业排产情况而看。HJT硅片方面,近期HJT硅片价格也是随着N型其他硅片价格的下跌而下跌,本周HJT半片价格来至0.62-0.63元/片区间,下游HJT电池排产有限,对应HJT硅片的需求订单也较为有限。

电池片:

本周国内Topcon电池价格继续走弱,不同尺寸电池价格变化不一,除M10L尺寸跌幅明显外,其他尺寸电池价格有维稳迹象,各尺寸电池价格价差逐步明显。当前下游对M10L尺寸电池需求有限且下滑,因此本周TopconM10L电池价格主流价格跌破0.26元/W,价格区间落在0.255-2.6元/W区间。大尺寸电池方面,下游对210R电池仍有刚性需求,本月电池厂商陆续减产以及前期部分厂商低价批量出货后,部分电池厂商也有挺价意愿,本周价格落在0.26-0.27元/W区间。210大尺寸电池价格更显稳定,变化最小,本周价格在0.27-0.28元/W区间,主流价格趋于低位。目前电池上下游环节价格跌幅趋缓,电池价格也几无下跌空间,目前电池价格动向还需视电池环节自身排产供给而看。HJT电池方面,当前国内HJT电池产线排产率不高,因此在面对下游现有的HJT电池需求以及HJT电池成本下,HJT电池在产企业坚挺价格意愿明显,高位价格略降,当前HJT电池价格为0.35-0.36元/片区间。

组件:

本月国内组件需求下滑,短期未来的组件订单能见度也不高,虽有一些项目在抢531,但体量有限,当前整体市场相比前期抢装的景象略显平淡。价格方面,成本压力下组件厂商继续下调组件价格意愿不强,本周主流组件企业的价格弱稳,价格落在0.65-0.68元/W区间,其中中小组件企业的价格波动较为混乱,市场上低于0.65元/W的价格有所增加。市场上一些5.31的抢装项目下,210尺寸的组件需求有侧重。

2.3. 工控和电力设备行业跟踪

工控自动化市场2025年Q1整体增速 2.4%。1)分市场看,2025Q1 OEM&项目型市场持续复苏,锂电/纺织/包装/机床/印刷/注塑/食饮复苏较快。2)分行业看,OEM市场、项目型市场整体增速为 3.3%/ 1.8%(2024Q4增速分别为-1.4% / 0.6%)。

4月制造业PMI 49.0%,前值50.5%,环比-1.5pct:其中大/中/小型企业PMI分别为49.2%/48.8%/48.7%,环比-2.0pct/-1.1pct/-0.9pct。

2025年1-4月工业增加值累计同比增长:2025年1-4月制造业规模以上工业增加值累计同比 7.1%。

2025年4月制造业固定资产投资累计同比增长:2025年4月制造业固定资产投资完成额累计同比 8.8%。

2025年4月机器人、机床产量数据向好:2025年4月工业机器人产量累计同比 34.1%;4月金属切削机床产量累计同比 16.8%,4月金属成形机床产量累计同比 12.2%。

景气度方面:短期持续跟踪中游制造业的资本开支情况

2.3.1. 电力设备价格跟踪

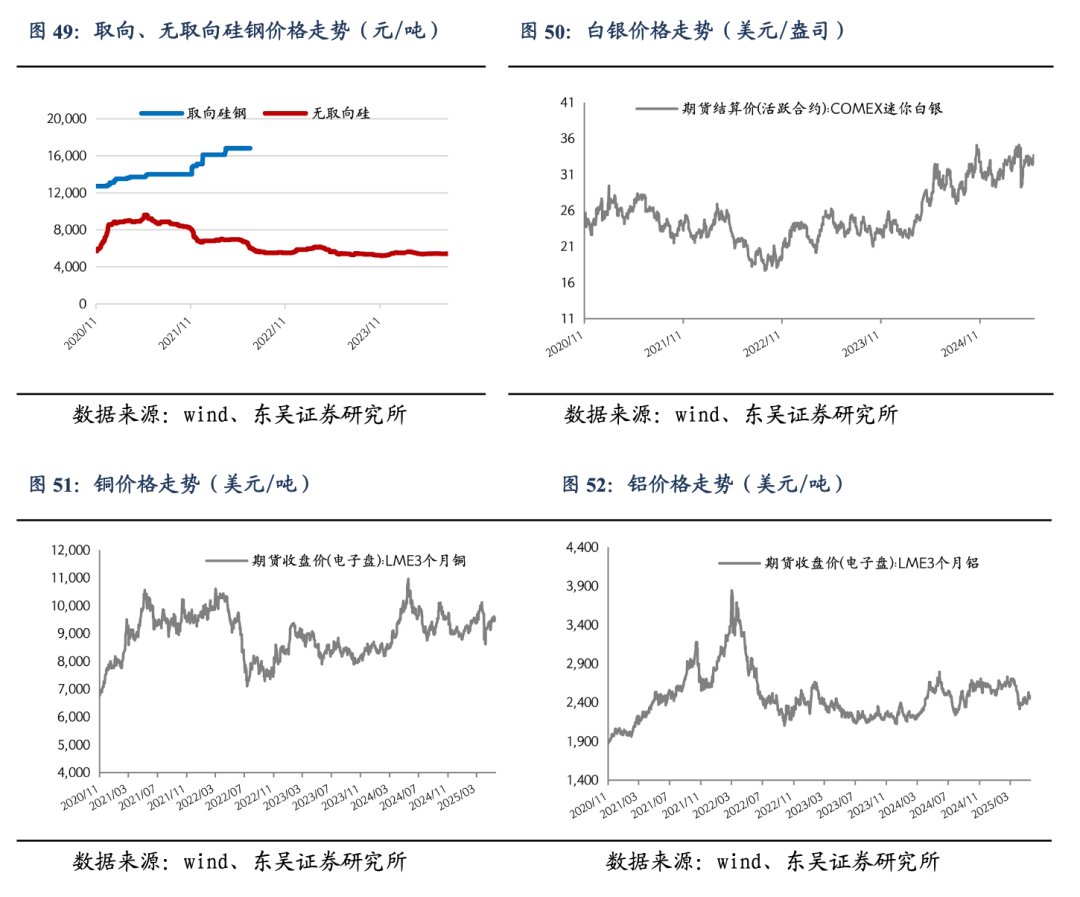

截至5月22日,本周银价格小幅上升,铜、铝价格均环比小幅下降。Comex白银本周收于33.22美元/盎司,环比上升1.65%;LME三个月期铜本周收于9519.5美元/吨,环比下降0.60%;LME三个月期铝收于2456.5美元/吨,环比下降1.31%。

3. 动态跟踪

3.1. 本周行业动态

3.1.1. 储能

国资控股上海电气储能中标10MW/40MWh全钒液流储能。5月14日消息,上海电气储能科技有限公司成功中标奉贤星火综合多种新型储能技术路线对比测试示范基地(一期)10MW/40MWh全钒液流储能项目。

https://news.bjx.com.cn/html/20250519/1441954.shtml

1GWh!阳光电源拿下智利储能订单。日前,全球可再生能源公司Zelestra与阳光电源签署重要协议,为拉丁美洲最大的储能项目之一提供相关储能设备。根据协议,阳光电源将为该项目提供PowerTitan 2.0液冷电池储能系统及中压功率变换单元,该项目储能容量约为1GWh,预计将于2025年第四季度开始交付。

https://mp.weixin.qq.com/s/tMLqopowU1VU7IHgohEJiQ

贵州省发改委: 公开征求《贵州省有序推进虚拟电厂 发展的实施方案(征求意见稿)》《贵州省 虚拟电厂建设运营管理办法(暂行)(征求意见稿)》意见。《方案(征求意见稿)》提到发展目标时指出,到2027年,建立健全虚拟电厂建设运行管理机制,培育运营主体不少于10家,全省虚拟电厂调节能力达到100万千瓦以上,力争150万千瓦。

https://mp.weixin.qq.com/s/xsmliBuLl3677qil3s0AHg

上海发改委:印发《上海市新型电力系统调节能力奖励资金管理办法》的通知,其中提到,奖励对象为本市范围内建设运营的、服务于新型电力系统发展的调节能力,包括虚拟电厂资源聚合平台、电动汽车充放电(以下简称“V2G”)调节能力、新型储能。

https://mp.weixin.qq.com/s/xsmliBuLl3677qil3s0AHg

云南省科学技术厅:发布《云南省科技厅关于2025年度省技术创新中心建设申报工作的通知》,新能源电池,在高能量密度、高安全性高循环寿命、低成本电池关键核心技术研发,钠离子电池、全固态电池、无钴电池、固液混合锂电池、全钒液流电池、金属空气电池等新型电池创新。绿色能源,在燃气发电、抽水蓄能、新型储能关键技术攻关,推动“风光水火储”多能互补,页岩气开发利用、绿色能源与先进制造深度融合等方面布局。

https://mp.weixin.qq.com/s/xsmliBuLl3677qil3s0AHg

3.1.2. 新能源汽车及锂电池

宁德时代(3750.HK)大涨超17%,突破300港元。宁德时代(3750.HK)5月20日首日挂牌上市,盘中涨幅进一步扩大,一度涨超17%至308港元,首日成交83亿港元。宁德时代已悉数行使发售量调整权,意味着集资规模已增至356.57亿港元,已是今年来全球最大型新股,也一举让香港新股集资排名暂领先全球。

https://www.gelonghui.com/live/1918272

比亚迪海洋网限时一口价,10款智驾版车型5.58万元起。近日,比亚迪海洋网推出“礼遇一夏,限时一口价”活动,即日起至6月30日,购买海鸥智驾版、海豚智驾版、宋PLUS智驾版、海豹06DM-i智驾版等10款智驾版车型,限时一口价5.58万元起,以实际行动让利消费者,助力更多用户轻松解锁高品质新能源出行生活。

https://mp.weixin.qq.com/s/UleBdM6mf0mvPhQegDZHkQ

雷军:小米YU7预计7月正式上市 5月22日发布会上不公布售价。5月22日,雷军表示小米YU7预计7月上市。车辆长宽高分别4999/1996/1600mm,轴距3000mm。动力方面采用纯电动力系统,续航里程770km/760km/675km,驱动电池容量96.3kWh。YU7双电机四驱版车型,综合功率508kW(691马力),搭配三元锂电池;前后双电机低功率四驱车型,综合功率365kW;单电机后驱车型,最大功率235kW,搭配磷酸铁锂电池。

https://www.autohome.com.cn/news/202505/1306256.html

季度交付超 9.4 万台新车 小鹏汽车发布 2025 年一季度财报。小鹏汽车发布25Q1财报:总交付 9.4万台智能电动汽车创历史新高,国内外新势力销量双第一,同增330.8%;营收158.1 亿元,同增141.5%,超指引上限;毛利率15.6%创历史新高;汽车毛利率10.5%,实现七个季度连续增长。小鹏汽车25Q2交付指引为 102,000 至 108,000 台新车,同比增长 237.7% 至257.5%;营收预期为175 亿元至 187 亿元,同比增长115.7% 至130.5%。

https://www.xchuxing.com/article/152214

宝马全固态电池上路测试,成本/续航双突破。5月20日消息,首批搭载全固态电池(ASSB)的宝马电动汽车已正式上路进行测试,标志着宝马在电动汽车电池技术的探索上迈出了重要一步。测试车辆基于现款i7改造,采用美国固态电池企业Solid Power研发的硫化物电解质棱柱电池,电池模块经重新设计适配现有第五代电驱平台。

https://mp.weixin.qq.com/s/p1cLIIATz5G-6htb_n-cxw

一季度营收同比增超187% 零跑汽车毛利率达14.9%创新高。据零跑汽车(9863.HK)日前发布的一季报数据,公司经营表现超出预期,创下历年来一季报同比最好业绩。报告期内,零跑汽车销量达到8.76万辆,同比增长162%。营收则超过百亿元,达到100.2亿元,同比增长187.1%;毛利率达14.9%,创历史新高。

https://mp.weixin.qq.com/s/K_2EH8CA91l_YvZPwcmCdw

比亚迪与神州租车达成战略合作,扩大新能源车型投放、深度试驾。5 月 20 日消息,比亚迪刚刚宣布与神州租车在深圳比亚迪全球总部举行战略合作签约仪式。比亚迪集团董事长兼总裁王传福、神州租车董事长于洪飞携双方管理团队共同出席,双方就 2025 年暑期车辆采购计划达成深度合作意向,并签署战略合作协议。

https://baijiahao.baidu.com/s?id=1832625153556428351&wfr=spider&for=pc

同比飙升169%,比亚迪4月欧洲电动汽车销量首超特斯拉。JATO Dynamics的新车登记数据显示,随着比亚迪继续其全球扩张努力,该公司4月份在欧洲的销量同比增长359%。其中纯电动汽车销量为7231辆,同比增长169%。特斯拉在欧洲的销量再次出现月度下滑,同比下降了49%,至7165辆。JATO全球汽车分析师费利佩•穆尼奥斯(Felipe Munoz)表示,尽管这两个品牌的月销量差距较小,但比亚迪击败特斯拉的影响“巨大”。

https://baijiahao.baidu.com/s?id=1832895378614430066&wfr=spider&for=pc

长城汽车发布“全球唯一”全动力智能平台,兼容五大动力形式,配备VLA大模型。长城汽车宣布下一代全动力智能超级平台,以“为旗舰豪华而生”为口号,号称“全球唯一”兼容五大动力形式(插电混动、纯电、氢能、混动和燃油),专为中大型及以上豪华车设计。平台搭载双4秒级2.0T混联系统,满电状态加速至4.4秒,馈电状态加速至4.7秒,采用800V架构,配备“全球第一”超大混动电池组,使得混动车型纯电续航能力超过400km。

https://www.d1ev.com/news/shichang/268346

小米汽车二期工厂已处于收尾状态,工作人员称 YU7 发布会后展车到店。IT之家5月20日消息,时代周报实地探访了小米汽车工厂,发现一期工厂内已摆放数百辆颜色各异的小米SU7车型,且有大型卡车正在装车外运。小米汽车二期工厂建设接近尾声,预计六月中旬竣工。雷军宣布,小米YU7将于5月22日亮相,小米汽车北京某门店工作人员透露届时将有展车到店。

https://www.ithome.com/0/854/429.htm

3.1.3. 光伏

国家能源局:4月光伏新增装机45.22GW。1-4月光伏新增装机10493万千瓦,环增4522万千瓦,同增214.68%。4月底全国累计发电装机容量34.9亿千瓦,同增15.9%。其中,太阳能发电装机容量9.9亿千瓦,同增47.7%;风电装机容量5.4亿千瓦,同增18.2%。1-4月份,全国发电设备累计平均利用1008小时,同降103小时;全国主要发电企业电源工程完成投资1933亿元,同增1.6%;电网工程完成投资1408亿元,同增14.6%。

https://guangfu.bjx.com.cn/news/20250522/1442792.shtml

爱旭获胜!Maxeon BC电池侵权禁令被荷兰法院二次驳回!5月22日,荷兰海牙地方法院驳回了新加坡Maxeon Solar针对BC组件制造商爱旭太阳能的初步禁令申请。此次专利诉讼围绕Maxeon Solar的EP2297788B1号背接触太阳能电池专利展开。爱旭太阳能明确表示,其作为ABC技术所采用的两步法工艺的原创开发者,已构建起完善的知识产权保护体系,并始终坚信自身产品不存在专利侵权问题,持续捍卫技术创新的核心价值。

https://mp.weixin.qq.com/s/Acyy1r2sspITqkEwHala7A

美国:户用光伏30%税收抵免政策,将提前取消! 5月22日,美国众议院以215票对214票的微弱优势,通过了特朗普命名的“美丽大法案”(The One Big, Beautiful Bill),该法案将大幅减税、削减社会支出并推高联邦债务。5月12日,美国众议院共和党人正式提出该法案,全面废除电动汽车、太阳能等清洁能源补贴。其中,住宅太阳能补贴原定2034年终止的30%税收抵免(ITC)拟于2025年底取消,提前十年退场。

https://mp.weixin.qq.com/s/m34febYVCskgmh_Vc9LAOA

安徽:工商业分布式,自用比例暂不要求!5月20日,安徽省能源局发布关于征求 《关于贯彻落实 (分布式光伏发电开发建设管理办法〉的通知(征求意见稿)》 意见的函,文件明确:1)自发自用比例不做要求,全部自用项目不受可接入容量限制!2)地面分布式按集中式管理。3)存量项目年底前完成“四可”改造。

https://mp.weixin.qq.com/s/mvHr8Cu7tzSKbrQDmUwCFA

国家电投集团在京最大屋顶分布式光伏发电项目并网发电。由北京公司所属北京新能源公司投资建设的中车二七厂10.57兆瓦分布式光伏发电项目顺利并网,至此,国家电投集团在京最大的屋顶分布式光伏发电项目投产发电,为“首都化”建设发展注入新动能。项目位于北京市房山区窦店镇,年设计发电量1154.092万千瓦时。

https://www.cpnn.com.cn/qiye/fadianPD2023/202505/t20250516_1799258.html

3GW!中国铁建TOPCon组件招标。5月20日,中铁建网络信息科技有公司2025年度光伏组件框架采购招标公告发布,预估采购总量3GW,光伏组件工艺为N型单晶硅双面双玻TOPCon,有效期至2025年12月31日。在框架采购执行过程中因政策、市场原因造成价格、技术出现重大变化,招标结果违背市场公允原则的情况下招标人可终止本次框架采购。开标时间为2025年06月12日09时30分。

https://guangfu.bjx.com.cn/news/20250520/1442408.shtml

硅料价格有望止跌企稳。本周多晶硅价格持稳。n型复投料成交价格区间为3.60-4.10万元/吨,成交均价为3.86万元/吨;n型颗粒硅成交价格区间为3.50-3.70万元/吨,成交均价为3.60万元/吨;p型多晶硅成交价格区间为3.00-3.50万元/吨,成交均价为3.13万元/吨。目前生产企业对能够接受的最低价格存在较为一致的共识,短期内将继续观望价格。结合近期市场趋势及企业动向,认为多晶硅价格将有止跌企稳的趋势。

https://guangfu.bjx.com.cn/news/20250521/1442641.shtml

3.1.4. 风电

1~4月新增风电装机19.96GW,同比增长19%。北极星风力发电网获悉,5月22日,国家能源局发布2025年1-4月份全国电力工业统计数据(见附件)。2025年1-4月,全国新增光伏装机104.9GW,同比增长75%;新增风电装机19.96GW,同比增长19%。

https://mp.weixin.qq.com/s/xUh7WYy88gtazrYBr0scEA

1000MW!海上风电送出工程EPC总承包招标。5月23日,中广核阳江三山岛五、六海上风电场集中送出工程项目EPC总承包招标。公告显示,三山岛五场址位于阳江市海陵岛南侧海域,场址面积53k㎡,水深45-48m。三山岛六项目场址位于阳江市海陵岛南侧海域,场址面积54k㎡,水深46-50m。

https://news.bjx.com.cn/html/20250523/1443095.shtml

中标结果公示!18台14MW海上风电项目EPC。5月21日,《中广核新能源浙江嵊泗7#海上风电场项目EPC总承包工程项目中标结果公示》,中国电建华东院与中交三航局的联合体成功中标该项目,中标价格为14.2亿元。中广核嵊泗7#海上风电场位于浙江省舟山市嵊泗县小洋山岛北部海域,规划装机容量为252MW,拟安装18台14MW风电机组,配套建设一座±200 kV陆上换流站。

https://news.bjx.com.cn/html/20250522/1442745.shtml

试验型26MW!314MW海上风电项目签约。5月18日,2025中国福州国际招商月启动仪式暨“万商云集有福之州”全球招商大会共签约82个项目,总投资超1300亿元,现场集中签约40项,其中包括长乐外海I区(北)海上风电场项目,位于长乐东犬岛东侧海域,项目建设容量不超过314兆瓦,建设内容包括19台海上风电机组(含1台试验型26兆瓦机组)、海缆敷设、施工辅助工程等。该海上风电场项目总投资35.65亿元。

https://news.bjx.com.cn/html/20250520/1442403.shtml

3.1.5. 氢能

围绕新能源发电制氢技术!卧龙英耐德与中建四局新能源公司签约。5月21日, 卧龙英耐德与中建四局新能源公司正式携手,围绕新能源发电制氢技术展开全面、深度的合作。在技术研发方面,推动 AEM 制氢设备技术升级,提高制氢效率与稳定性,降低成本。在项目应用上,结合中建四局新能源公司丰富的工程建设经验与卧龙英耐德先进的制氢技术,涵盖风光制氢、氢储能等多个领域,助力能源行业绿色转型。

https://news.bjx.com.cn/html/20250523/1442988.shtml

风氢氢能与氢成绿动签约!北极星氢能网获悉,2025年5月21日,氢成绿动新能源(武汉)有限公司与风氢氢能(湖北)科技有限公司在武汉举行战略合作协议签约仪式。双方以实际行动响应国家号召,共同推进零碳能源技术创新与产业化应用。双方将联合投资建设制氢工厂和氢内燃机发电机组项目,整合风电制氢与氢能应用资源,共同申报国家重大科技专项,打造"研、制、测、动"一体化产业生态。

https://news.bjx.com.cn/html/20250522/1442850.shtml

150亿元!内蒙古5个氢能项目签约。5月16日,在2025内蒙古氢能产业高质量发展大会上,5个氢能项目签约,分别为:1.内蒙古自治区乌海市乌达区人民政府与俊瑞绿氢能源(内蒙古)有限公司签约乌海市乌达区新建装机容量为1800MW的光伏发电制氢3万吨/年的光伏制氢项目。2.俊瑞集团与内蒙古乌兰察布察哈尔高新区签署年产10万吨玄武岩纤维及建材项目。3.俊瑞集团与天津市滨海新区人民政府签署氢能产业投资协议。4.俊瑞集团与内蒙古氢能产业协会、内蒙古工业大学举行内蒙古自治区氢能产业白皮书投资签约仪式。5.俊瑞集团与内蒙古鹿景金刚实业(集团)有限公司、中铁隧道局集团有限公司、中科创世纪(重庆)新材料科技有限公司签署合作协议。

https://news.bjx.com.cn/html/20250519/1442165.shtml

3.1.6. 电网

前4月内蒙古自治区新能源发电量破1000亿千瓦时。北极星输配电网获悉,今年前4月,内蒙古自治区新能源发电量达1005亿千瓦时,同比增长43.4%,占全区总发电量的35.9%,同比提高9.6个百分点。其中,外送新能源电量350亿千瓦时,本地消纳新能源电量655亿千瓦时,占同期全区全社会用电量的36.9%,高于国家下达目标值约7个百分点。截至今年4月底,内蒙古自治区新能源总装机达1.38亿千瓦,同比增长37%,占电力总装机的比重达51.2%,同比提高6.4个百分点

http://www.chinasmartgrid.com.cn/news/20250519/660605.shtml

3.1.7. 人形机器人

马斯克:回归7x24小时工作状态,将睡在工厂或服务器机房。马斯克已经重新回到7x24小时工作的状态,会睡在会议室、服务器机房或工厂里。

https://mp.weixin.qq.com/s/ZXfgbZUhMXceQfiAnchsGA

智元再获融资,京东出手。智元机器人于5月22日发生投资人(股权)变更,京东科技信息技术有限公司、上海具身智创创业投资合伙企业成为新进入股东。

https://mp.weixin.qq.com/s/AIgCycxjKJAF3lWAEQzl-w

智元灵犀X2机器人开启合作伙伴招募。5月22日,智元机器人重磅宣布:旗下人形机器人灵犀X2正式开启商业化进程,即日起面向全社会招募合作伙伴。具体而言,具备销售能力的企业可通过智元官网申请成为渠道伙伴,具备二次开发能力的团队可申请成为解决方案伙伴,有采购需求的客户亦可在线留资,由智元销售及合作方对接后续需求。

https://mp.weixin.qq.com/s/fILhOv2y5KkF-yTBhXZNug

特斯拉发布Optimus最新视频,通过学习人类视频完成多项家务。特斯拉发布Optimus最新视频——该机器人在单个神经网络下,通过学习人类视频完成多项家务。在视频中,Optimus人形机器人顺利解决了倒垃圾、撕厨房纸、操作微波炉等任务,展现出较强通用性。马斯克称,这是迄今为止最重磅的产品。

https://api3.cls.cn/share/article/2036953?os=android&sv=8.5.9&app=cailianpress

4. 风险提示

1)投资增速下滑。电力设备板块受国网投资及招标项目影响大,若投资增速下滑、招标进程不达市场预期,将影响电力设备板块业绩;

2)政策不及市场预期。光伏、新能源汽车板块受政策补贴影响较大,若政策不及市场预期将影响板块业绩与市场情绪;

3)价格竞争超市场预期。企业纷纷扩产后产能过剩、价格竞争超市场预期。

VIP复盘网

VIP复盘网