摘要

本周行业观点:

容量电价2026预计全面提升,改善煤电企业经济效益。根据国家统一的政策框架,用于计算容量电价的固定成本标准为每年每千瓦330元,并设定了分步提升的回收比例:2024-2025年多数地区回收比例约为30%,2026年起将提升至不低于50%。一方面,此项改革改善了煤电企业的经济效益,在政策实施的第一年,全国煤电机组累计获得容量电费约950亿元,主要发电企业容量电费获取率接近90%,有效对冲了因利用小时数下降和“市场煤、计划电”矛盾带来的经营压力,助力企业利润修复。另一方面,为获得稳定的容量电费收入,企业积极推动机组灵活性改造,更加注重提升顶峰发电能力和调节性能,以支撑新能源消纳和电网安全。

云南省超预期执行100%容量电价回收固定成本比例,引导电力市场改革。本周云南省发布《关于完善云南省煤电容量电价机制的通知》,在遵循国家统一框架的基础上,力度更大,市场化改革更彻底。在补偿标准上,云南省自2026年起,容量电价将直接执行国家规定的最高标准每年每千瓦330元,通过容量电价回收固定成本的比例将达到100%,远高于全国“不低于50%”的底线要求。市场机制上,政策要求“取消燃煤发电电能量市场”,推动煤电与水电、风电、光伏等所有电源在统一的电能量市场中同台竞价,发电量收入完全交由市场竞争决定。同时,政策建立了“煤电发电成本收益监测工作机制”,当市场价格无法覆盖其合理发电成本时,将启动运行补偿机制,对电能量市场竞争的“托底”。

中央经济工作会议定调全面绿色转型。会议明确将“坚持‘双碳’引领,推动全面绿色转型”作为重点任务,并首次提出“制定能源强国建设规划纲要”,将能源产业将与制造强国、科技强国并列,成为支撑国家现代化建设的核心支柱与国家竞争力的关键体现。其核心路径是“加快新型能源体系建设”,即大幅提高非化石能源比重,并同步提升终端能源消费的电气化水平。会议同步部署了“扩大绿电应用”和“加强全国碳排放权交易市场建设”两大关键抓手,前者旨在直接创造绿色电力的消费需求,而后者则通过市场化的碳定价机制,为整个经济社会全面绿色转型提供核心政策工具和经济激励,预计到2027年,全国碳市场将基本覆盖工业领域主要排放行业。

新型能源体系依赖供给侧结构性改革与需求侧应用场景拓展。供给侧,核心任务是持续优化能源结构,下一步,国家将大力推进以“沙戈荒”为重点的大型风电光伏基地建设,并积极安全有序地发展核电,到2025年底实现非化石能源发电装机占比提高到60%左右。需求侧,“扩大绿电应用”是激活绿色循环的终端抓手。关键在于通过政策引导与市场机制,将绿电消费从出口企业、高耗能数据中心的“必需品”,拓展为更广泛行业和消费者的主动选择。

优化集中式新能源市场报价,禁止跨集团、跨省(区、市)集中报价。12月11日,国家发展改革委、国家能源局发布《关于优化集中式新能源发电企业市场报价的通知(试行)》,逐步放开集中式新能源发电企业报价限制,适用范围为电力现货市场正式运行和连续结算试运行地区电力中长期电能量交易中的集中交易和现货电能量交易。仅允许同一集团内同一省(区、市)的新能源发电企业进行集中报价,总规模不超过所在省(区、市)电力市场单个最大燃煤发电厂装机规模。禁止跨集团、跨省(区、市)集中报价。禁止具有竞争关系的经营者达成固定或变更商品关系的垄断协议。

1.本周行业观点

1.1 云南省容量电价比例提升至100%,优化集中式新能源市场报价

容量电价2026预计全面提升,改善煤电企业经济效益。根据国家统一的政策框架,用于计算容量电价的固定成本标准为每年每千瓦330元,并设定了分步提升的回收比例:2024-2025年多数地区回收比例约为30%,2026年起将提升至不低于50%。一方面,此项改革改善了煤电企业的经济效益,在政策实施的第一年,全国煤电机组累计获得容量电费约950亿元,主要发电企业容量电费获取率接近90%,有效对冲了因利用小时数下降和“市场煤、计划电”矛盾带来的经营压力,助力企业利润修复。另一方面,为获得稳定的容量电费收入,企业积极推动机组灵活性改造,更加注重提升顶峰发电能力和调节性能,以支撑新能源消纳和电网安全。

云南省超预期执行100%容量电价回收固定成本比例,引导电力市场改革。本周云南省发布《关于完善云南省煤电容量电价机制的通知》,在遵循国家统一框架的基础上,力度更大,市场化改革更彻底。在补偿标准上,云南省自2026年起,容量电价将直接执行国家规定的最高标准每年每千瓦330元,通过容量电价回收固定成本的比例将达到100%,远高于全国“不低于50%”的底线要求。市场机制上,政策要求“取消燃煤发电电能量市场”,推动煤电与水电、风电、光伏等所有电源在统一的电能量市场中同台竞价,发电量收入完全交由市场竞争决定。同时,政策建立了“煤电发电成本收益监测工作机制”,当市场价格无法覆盖其合理发电成本时,将启动运行补偿机制,对电能量市场竞争的“托底”。

执行标准:明确自2026年1月1日起,云南省通过容量电价回收固定成本的比例直接提升至100%,即执行每年每千瓦330元的顶格标准; 市场机制设计:取消独立的燃煤发电电能量市场,推动煤电与水电、风电、光伏等所有电源在统一的电能量市场中“同台竞价”,并同步建立了现货运行补偿机制与发电成本收益监测工作机制;

考核激励:对机组无法按调度指令提供出力的行为,规定了具体且严厉的容量电费扣减规则。

中央经济工作会议定调全面绿色转型。会议明确将“坚持‘双碳’引领,推动全面绿色转型”作为重点任务,并首次提出“制定能源强国建设规划纲要”,将能源产业将与制造强国、科技强国并列,成为支撑国家现代化建设的核心支柱与国家竞争力的关键体现。其核心路径是“加快新型能源体系建设”,即大幅提高非化石能源比重,并同步提升终端能源消费的电气化水平。会议同步部署了“扩大绿电应用”和“加强全国碳排放权交易市场建设”两大关键抓手,前者旨在直接创造绿色电力的消费需求,而后者则通过市场化的碳定价机制,为整个经济社会全面绿色转型提供核心政策工具和经济激励,预计到2027年,全国碳市场将基本覆盖工业领域主要排放行业。

新型能源体系依赖供给侧结构性改革与需求侧应用场景拓展。供给侧,核心任务是持续优化能源结构,下一步,国家将大力推进以“沙戈荒”为重点的大型风电光伏基地建设,并积极安全有序地发展核电,到2025年底实现非化石能源发电装机占比提高到60%左右。需求侧,“扩大绿电应用”是激活绿色循环的终端抓手。关键在于通过政策引导与市场机制,将绿电消费从出口企业、高耗能数据中心的“必需品”,拓展为更广泛行业和消费者的主动选择。

优化集中式新能源市场报价,禁止跨集团、跨省(区、市)集中报价。12月11日,国家发展改革委、国家能源局发布《关于优化集中式新能源发电企业市场报价的通知(试行)》,逐步放开集中式新能源发电企业报价限制,适用范围为电力现货市场正式运行和连续结算试运行地区电力中长期电能量交易中的集中交易和现货电能量交易。仅允许同一集团内同一省(区、市)的新能源发电企业进行集中报价,总规模不超过所在省(区、市)电力市场单个最大燃煤发电厂装机规模。禁止跨集团、跨省(区、市)集中报价。禁止具有竞争关系的经营者达成固定或变更商品关系的垄断协议。

1.2 火电:煤价下行至761元/吨

1.3 水电:12月12日三峡入库流量下降7.69%,出库流量同比下降7.56%

硅料价格持平,主流硅片价格持平:截至12月10日硅料价格为52元/KG,价格与前值持平,截至12月10日主流品种硅片价格为1.3元/PC,较前值持平。长期来看,光伏项目收益率有望进一步提升。

全国碳市场交易价格较上周下降3.38%。本周(12.8-12.12)周成交量805.28万吨,周成交额4.79亿元,最高成交价60.2元/吨,最低成交价56.32元/吨,本周最后一个交易日收盘价为58.03元/吨,较上周下降3.38%。本周大宗协议交易周成交量487.05万吨,周成交额2.92亿元。截至2025.12.12,全国碳市场碳排放配额(CEA)累计成交量8.33亿吨,累计成交额554.53亿元。

2.本周行情回顾

本周(12.8-12.12)上证指数报收3889.35点,下降0.34%,沪深300指数报收4580.95点,下降0.08%。中信电力及公用事业指数报收3105.44点,下降0.29%,跑输沪深300指数0.21pct,位列30个中信一级板块涨跌幅榜第11。

个股方面,电力及公用事业板块上市公司超半数下跌。

涨幅前五:兆新股份、新能泰山、西昌电力、郴电国际、华银电力。涨幅分别为15.34%、8.09%、5.38%、4.14%、3.8%。

跌幅前五:联美控股、华电B股、天富能源、大连热电、广安爱众。跌幅分别为-10.05%、-4.91%、-4.47%、-2.99%、-2.97%。

3.1 行业要闻

我国首个燃机发电无人智控系统成功投运。

12月9日从中国华能获悉,我国首个燃机发电智能自主运行控制系统在华能上海燃机电厂成功投运。这是我国首次实现火电燃气机组从启动、并网、负荷调节到停机的全过程无人干预智能自主控制,标志着我国火力发电技术从“传统人工监控”进入“智能自主运行”新阶段。相较于过去依赖运行人员经验判断,此次投运的智控系统相当于给机组安装了精准计算的“智能大脑”,可一键自动采集运行数据,精准研判设备状态,提前预判变化,主动调整控制策略,可有效避免人工操作带来的误差与风险。本次试运行机组关键运行参数达标率100%,将有效加快传统能源产业数字化、智能化转型。

(来源:中国能源报,2025-12-9)

国家发改委、国家能源局发布《关于优化集中式新能源发电企业市场报价的通知(试行)》。

12月11日,国家发改委、国家能源局发布《关于优化集中式新能源发电企业市场报价的通知(试行)》。其中指出,参与集中报价的新能源发电企业,原则上集中后的总装机规模不应超过所在省(区、市)电力市场单个最大燃煤发电厂装机规模(不含特高压输电通道配套电源)。原则上仅允许同一集团(同一母公司、同一控股股东、同一实际控制人等)内同一省(区、市)的新能源发电企业进行集中报价,禁止跨集团、跨省(区、市)集中报价。禁止具有竞争关系的经营者达成固定或变更商品关系的垄断协议。

(来源:中国能源报,2025-12-11)

国家能源局印发《能源行业数据安全管理办法(试行)》。

12月12日,国家能源局印发的《能源行业数据安全管理办法(试行)》指出,能源数据处理者开展数据处理活动,应建立健全数据安全管理制度,明确数据全生命周期各环节的管理要求;定期组织开展能源行业数据安全知识和技能教育培训。能源行业重要数据、能源行业核心数据的处理者应建立数据安全工作体系,加强人员和经费保障,并配合有关部门开展监督检查工作。

(来源:中国能源报,2025-12-12)

工信部、中国人民银行发布《关于用好绿色金融政策支持绿色工厂建设的通知》。

12月12日,工信部、中国人民银行发布《关于用好绿色金融政策支持绿色工厂建设的通知》。其中指出,重点支持国家绿色工厂采用中国人民银行等三部门《绿色金融支持项目目录(2025年版)》以及国家有关部门政策规划、技术目录中载明的绿色低碳技术实施的投资项目,旨在提高企业能源低碳化、资源高效化、生产洁净化、产品绿色化、用地集约化等绿色发展水平。

(来源:中国能源报,2025-12-12)

2026年中国能源行业将沿着绿色低碳道路笃定前行。

12月10日至11日,中央经济工作会议在北京举行,习近平总书记出席会议并发表重要讲话,总结2025年经济工作,分析当前经济形势,系统部署2026年经济工作,为确保“十五五”开好局、起好步提供科学指引。2026年是“十五五”开局之年,做好经济工作意义重大。会议将“坚持‘双碳’引领,推动全面绿色转型”列入八项重点任务之一,将“围绕发展新质生产力,推动科技创新和产业创新深度融合”列入五个关键着力点之一。

(来源:中国能源报,2025-12-12)

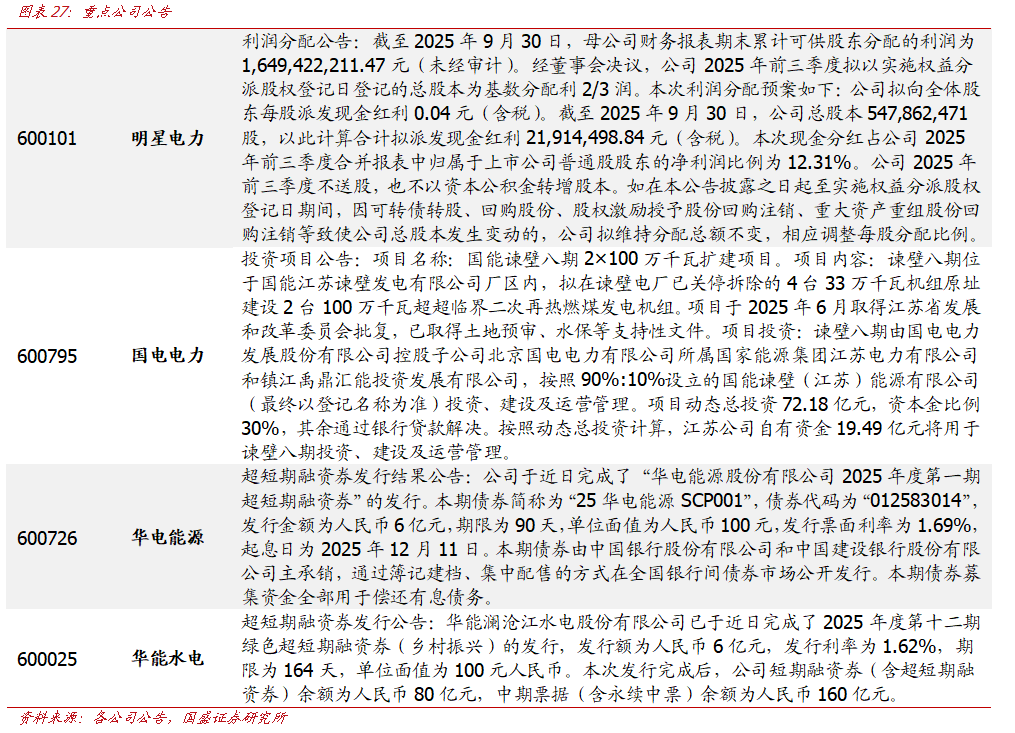

3.2 重点公司公告

原料价格超预期上涨;项目建设进度不及预期;电力辅助服务市场、绿证交易等政策不及预期

VIP复盘网

VIP复盘网