继续看好中西部基建及重点产业投资,关注后续实物工作量落地

核心观点

本周CS建筑板块下跌1.11%,跑输沪深300 1.04pct,转型标的涨幅居前。25M1-4基建投资维持较高增长,地产仍维持弱势,单4月来看,基建和制造业投资增速环比有所回落但仍保持较高水平,西部基建景气度突出。建议继续关注中西部基建(建筑,水泥,民爆)和煤化工、核电等重点产业领域的投资机会,以及中小市值建筑转型标的。

4月制造业、地产投资数据下滑,基建投资仍是未来政策发力的重要方向

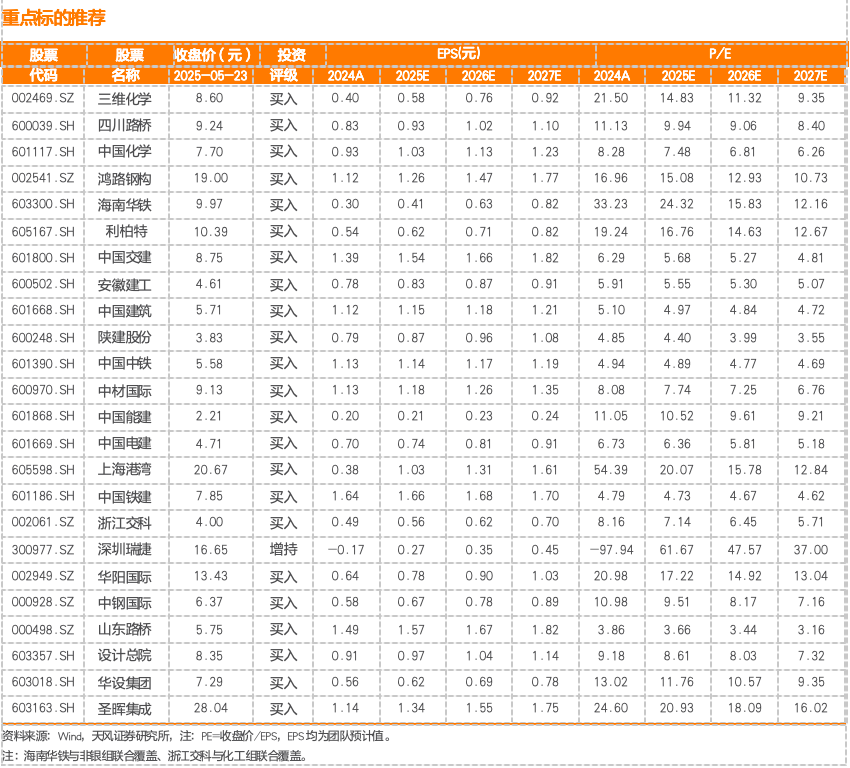

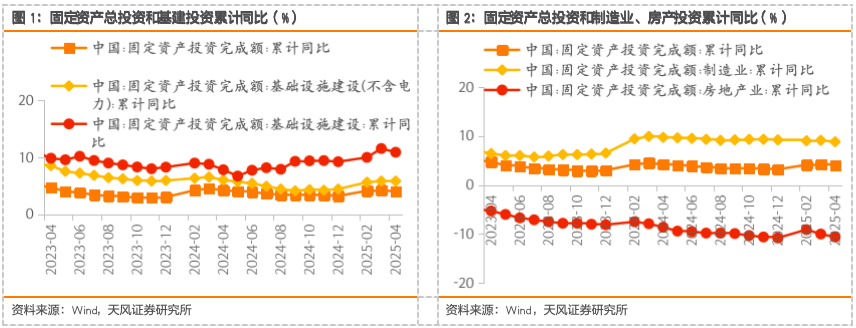

4月制造业、地产投资数据下滑,基建投资仍是未来政策发力的重要方向25M1-4,全国固定资产投资同比 4%,其中,地产开发/狭义基建/广义基建/制造业同比分别-10.3%/ 5.8%/ 10.9%/ 8.8%,基建投资高增长对冲了地产投资下滑的影响,有利于稳投资、稳经济。狭义基建增速比全部投资高1.8%,对全部投资增长的贡献率为32.6%,比Q1提高2.3pct。4月单月地产开发投资/狭义基建/广义基建/制造业同比分别-11.5%/ 5.8%/ 9.6%/ 8.2%,增速环比-1.2/-0.1/-3/-0.9pct,我们判断可能与天气及项目发包节奏有一定关系,从资金前置指标看,今年专项债等财政资金对基建保障力度较好,有利于后续实物量的持续改善。分区域来看,25M1-4固投增速超过10%的省市主要包括北京( 21.2%)、内蒙古( 18.8%)、新疆( 17.2%)、西藏( 16.5%)等,资金端25M1-4中西部新增专项债提速,陕西、山西、四川、重庆以及部分化债重点省份均有较好表现,继续看好中西部基建高弹性。

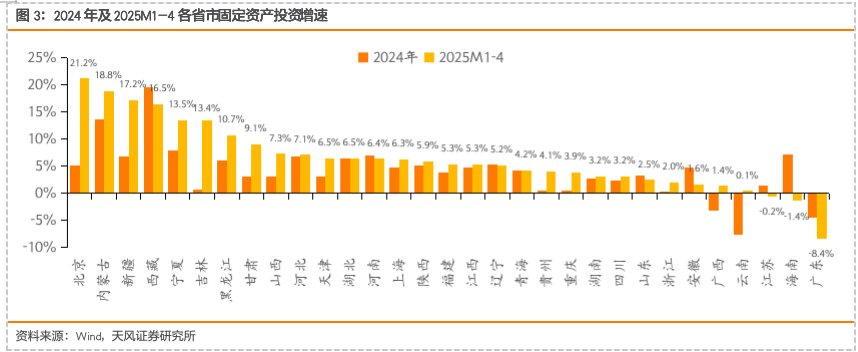

石油沥青开工率回升、央国企订单持续改善,实物工作量有望加快转换

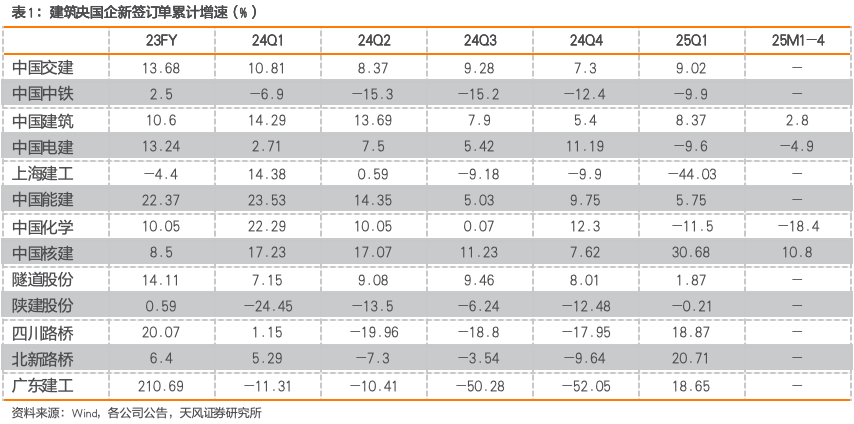

1)从近期基建高频数据来看,本周(截至5/23)全国水泥出货率为46.4%,环比-2.6pct,本周(截至5/21)石油沥青装置开工率为30.8%,环比-3.6pct,本周略有下滑,但自进入5月以来,石油沥青装置开工率显著回升且位于较高位置。2)从近期建筑企业新签订单数据来看,中国建筑、中国核建1-4月新签合同稳健增长,中国电建前4个月新签合同降幅缩窄,石油沥青开工率回升、央国企订单持续改善,实物工作量有望加快转换。

行情回顾

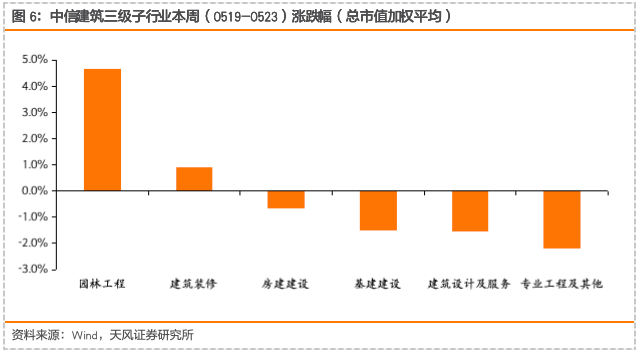

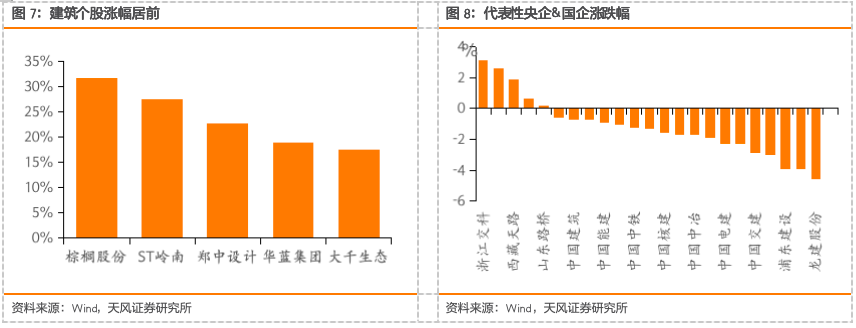

根据总市值加权平均统计,本周(0519-0523)建筑指数下跌1.11%,沪深300板块下跌0.07%,园林工程、建筑装修板块涨幅居前,涨幅分别为4.65%、0.9%,较沪深300分别取得4.72pct、0.97pct的正收益。本周涨幅居前的标的有:棕榈股份( 31.82%)、ST岭南( 27.61%)、郑中设计( 22.78%)、华蓝集团( 19%)、大千生态( 17.68%)。

风险提示:基建&地产投资超预期下行;央企、国企改革提效进度不及预期;关税影响超预期。

1.继续看好中西部基建及重点产业投资,关注后续实物工作量落地

4月制造业、地产投资数据下滑,基建投资仍是未来政策发力的重要方向。2025年1-4月,全国固定资产投资同比增长4%,其中,地产开发投资/狭义基建(不含电力)/广义基建/制造业同比分别-10.3%/ 5.8%/ 10.9%/ 8.8%,基建投资高增长对冲了地产投资下滑的影响。狭义基建增速比全部投资高1.8%,对全部投资增长的贡献率为32.6%,比Q1提高2.3pct,广义基建增速显著高于狭义基建增速,表明电力投资依然是基建投资的主要拉动因素。4月单月地产开发投资/狭义基建/广义基建/制造业同比分别-11.5%/ 5.8%/ 9.6%/ 8.2%,增速环比-1.2/-0.1/-3/-0.9pct,基建环比增速下滑,我们判断可能与天气及项目发包节奏有一定关系。4月在关税剧烈冲击下,制造业投资增速边际放缓,地产投资仍然较弱,基建投资仍然是经济稳增长目标下未来政策发力的重要方向。

2025M1-4中西部固投增速、专项债发行速度较快,西部基建景气度突出。分区域来看,2025年以来固定资产投资分化加速,1-4月投资增速超过10%的省市主要包括北京( 21.2%)、内蒙古( 18.8%)、新疆( 17.2%)、西藏( 16.5%)、宁夏( 13.5%)、吉林( 13.4%)、黑龙江( 10.7%)。中西部和东北部分省份去年前期受到债务限制,固投景气度偏弱,但今年1-4月呈现大幅改善趋势。从资金端来看,2025年中西部区域的新增专项债提速,2025M1-4四川省新增地方专项债同比 162%,重庆同比 35%,陕西省、山西省同比分别 1162%、 1159%,同时,化债省份中吉林、贵州、辽宁、云南、黑龙江、西藏等均有较好表现,中西部以及化债省份的资金下达加快。从资金前置指标看,今年专项债等财政资金对基建

保障力度较好,有利于后续实物量的持续改善。

石油沥青装置开工率回升、央国企订单持续改善,实物工作量有望加快转换。1)从近期基建高频数据来看,本周(截至5/23)全国水泥出货率为46.4%,环比-2.6pct,本周(截至5/21)石油沥青装置开工率为30.8%,环比-3.6pct,本周略有下滑,但自进入5月以来,石油沥青装置开工率显著回升且位于较高位置。2)从近期建筑企业新签订单数据来看,中国建筑、中国核建1-4月新签合同稳健增长,中国电建前4个月新签合同降幅缩窄,石油沥青开工率回升、央国企订单持续改善,实物工作量有望加快转换。

2.本周行情回顾

根据总市值加权平均统计,本周(0519-0523)建筑指数下跌1.11%,沪深300板块下跌0.07%,园林工程、建筑装修板块涨幅居前,涨幅分别为4.65%、0.9%,较沪深300分别取得4.72pct、0.97pct的正收益。本周涨幅居前的标的有:棕榈股份( 31.82%)、ST岭南( 27.61%)、郑中设计( 22.78%)、华蓝集团( 19%)、大千生态( 17.68%)。

3.投资建议

1)基建实物量改善带来的顺周期机会

传统建筑蓝筹标的:自上而下来看,政府主导下的基建投资仍然是完成经济增长目标的必然要求,随着两会后积极财政政策基调的确定,Q1地方债发行达历史新高,4月份特别国债启动发行,在专项债 财政赤字加持下,我们认为25年基建资金层面有望迎来较好改善,应重点关注基建产业链实物工作量的转化节奏。我们认为基建的结构性和区域性特征明显,重点关注水利、铁路和航空等重大交通领域建设,以及项目资金、真实需求高景气的四川、浙江、安徽、江苏等区域性机会。重点推荐区域高景气的弹性地方国企四川路桥、浙江交科(与化工组联合覆盖)、安徽建工、山东路桥、陕建股份等,建筑央企中国交建、中国中铁、中国建筑、中国铁建等,建议关注长账龄应收账款占比相对较高的新疆交建、北新路桥、龙建股份、浙江建投等。

顺周期专业工程标的:一方面,我们判断顺周期板块有望在25年迎来触底反弹,钢结构切割焊接加速渗透,降本增效前景可期,中长期看好钢结构行业智能化改造带动吨净利提升及产能扩张,推荐鸿路钢构。另一方面,新疆煤化工项目持续推进,按照我们此前的统计,全国煤化工项目潜在投资规模或可超万亿,我们判断随着重点煤化工项目招投标工作的不断推进,相关上市公司在订单和收入层面有望迎来改善。其中重点关注工程总承包、后端硫磺回收装置、以及前端的粉煤气化装置的需求扩容,重点推荐硫磺回收装置技术实力突出的三维化学、在煤化工工程领域综合优势凸显的东华科技、中国化学,关注粉煤气化炉市占率领先的航天工程。

2)重视建筑板块转型及新兴业务方向的景气度提升

算力板块:AI运用带动算力设施需求较快增长,推荐算力租赁转型标的海南华铁(与非银组联合覆盖),建议关注甘咨询参股10%的丝绸之路信息港股份有限公司布局算力租赁业,宁波建工参股中经云,业务涵盖数据中心、AI计算中心及光磁混合存储架构云存储等多领域。数据中心建设领域,建议关注IDC投资建设及运营商城地香江。

洁净室板块:半导体板块国产替代进程持续推进,东南亚区域有望承接新一轮半导体产业转移,消费电子迭代升级带来新型显示面板产线建设需求增加,推荐柏诚股份、圣晖集成,建议关注亚翔集成。

3)关注重大水电工程、深海经济、低空经济等主题性投资机会

重大水电工程:2024年12月25日,新华社发布消息,中国政府核准雅鲁藏布江下游水电工程,与建筑相关的主要涉及设计和施工两个环节,建议关注中国电建、中国能建、中岩大地、五新隧装等。

深海经济:政府工作报告首次提及“深海科技”,深海科技主要是三大核心赛道在支撑:装备制造、资源开发和新基建。在商业化进程方面,目前资源开发与海洋新基建先行。从基建领域来看,推荐中油工程(与能源组联合覆盖)、利柏特。资源开采领域,关注海油工程(能源组覆盖)和中海油服(能源组覆盖),同时建议关注海底数据中心应用。

低空经济:我们认为设计院有望深度参与低空经济基础设施建设产业链。其中,具备资质优势、区位优势、项目经验的大型设计院有望受益。建议重点关注老牌基建设计检测企业,推荐苏交科、华设集团、设计总院,建议关注深城交、中衡设计等。我们预计在补贴加持下,通用机场盈利能力有望随着低空飞行器的增加、航线开辟等而逐步改善,建议关注机场投资建设运营企业中化岩土。

央企、国企改革提效进度不及预期:我们认为建筑央企、国企积极进行变革,通过横向拓展业务范围,纵向整合产业链下游,大股东增持改善上市公司经营效率,成本管理等措施,理顺业务发展脉络,改革激发内在增长活力,后续激励、分红政策等有望成为估值提升催化剂,但若央企、国企改革提效进度不及预期,则对公司的利润和分红造成一定影响。

关税影响超预期。

VIP复盘网

VIP复盘网