天风建筑建材团队

天风建筑建材团队

国产替代系列:富煌钢构拟收购中科视界布局第二曲线,看好高速视觉领域需求成长及国产替代加速

高速摄像机市场高速增长,国产替代需求进一步提升

中科视界是国内少数能够自主生产商品化高速摄像仪的企业,2017年公司发布了国产首台万帧级高速相机。高速视觉是一种基于图像处理和计算机视觉技术的视觉感知技术,公司下游主要为科研客户、工业客户以及军工客户。2022年中国高速机器视觉行业市场规模约100亿元,其中高速摄像机整机约占32亿元,约占32%,在新兴技术发展、下游市场增长、国产化替代进程加快等因素的驱动下,预计2023-2028年年均复合增速约为22%,到2028年中国高速机器视觉行业市场规模或将突破330亿元。

高速视觉领域技术壁垒较高,中科视界市场份额快速提升

高速机器视觉行业具有较高的技术壁垒,头部主要为Phantom、Photron等国际高速摄像机龙头,在美国对高速摄像仪进行出口管制背景下,公司产品市占率由2019年8.6%提升至2022年的22.2%,公司已基本拥有和第一梯队企业竞争的实力产品,我们预计在国产替代、自主可控背景下公司有望实现较高速的增长。

富煌公告拟募集资金收购中科视界,转型高速视觉领域打开第二成长曲线

24年12月20日,公司发布公告发行股份及支付现金购买资产并募集配套资金暨关联交易预案,公司拟通过发行股份及支付现金的方式向富煌建设、孟君、吕盼稂、富煌众发等17名交易对方购买其合计持有的中科视界100%股份,并向不超过35名特定投资者募集配套资金。中科视界是一家专注于高速视觉感知和测量技术的创新型科学仪器公司,主要产品包括高速摄像仪、超高速摄像仪、专用高速摄像仪、科学级相机等,本次交易完成后,公司将实现战略转型,重点发展高速视觉业务,有望打开第二成长曲线。

钢结构主业景气度边际改善:

富煌钢构传统主营以钢结构销售及工程业务为主,公司有三大智能制造基地(钢构总部、江西富煌、河南富煌),与山东华茂钢构有限公司合作共同投资在山东莱阳大型装配式钢结构建筑智能制造基地,总产能规模预计60万吨。24Q3、24Q4、25Q1公司新签订单分别同比增长26.8%、76.1%、57.3%,我们判断在外需受阻压力较大的背景下,内需刺激有望逐步发力,2025年一季度以来地方债、特别国债发行提速,财政靠前发力,钢结构下游房建、基建需求有望逐步回暖。

风险提示:交易风险、高速视觉产品迭代较快或中科视界研发不及预期、高速视觉行业竞争加剧、宏观环境导致钢结构主业大幅承压的风险。

1.中科视界:布局高速视觉新赛道,国内少有的万帧高速相机厂商

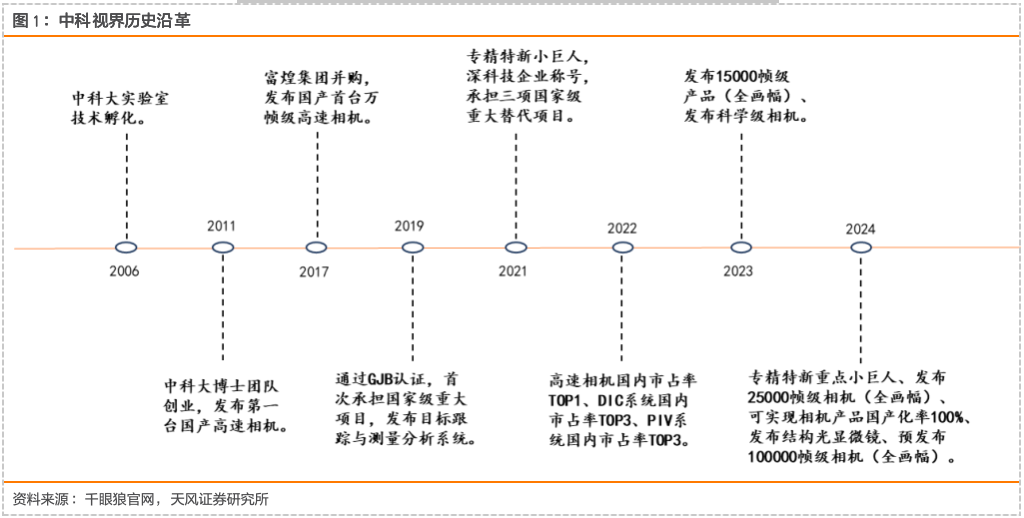

中科视界是国内少数能够自主生产商品化高速摄像仪的企业。合肥中科君达视界技术股份有限公司于2006年在中科大实验室开始技术孵化,并在2011年正式成立,是一家专注于高速视觉感知与测量技术创新的科学仪器公司。2017年,公司发布了国产首台万帧级高速相机。2019年通过GJB认证,首次承担国家级重大项目。2021年,企业获得“专精特新小巨人”称号。2023年,企业发布15000帧级产品(全画幅)。2024年,企业荣获“专精特新重点小巨人”称号并于同年发布25000帧级相机(全画幅)。经过近20年的积累,已拥有具备完全自主知识产权的高速视觉感知和测量核心技术,完成了百万帧高速摄像机、大容量高速摄影机、小型化高速摄影机等产品的研发,在图像采集速率、极限存储和极限尺寸方面,积极赶超国际主流品牌,达到了国际一流的水平,成功打破了日本、美国、欧洲的技术垄断,并针对部分进口产品成功实现了国产替代。

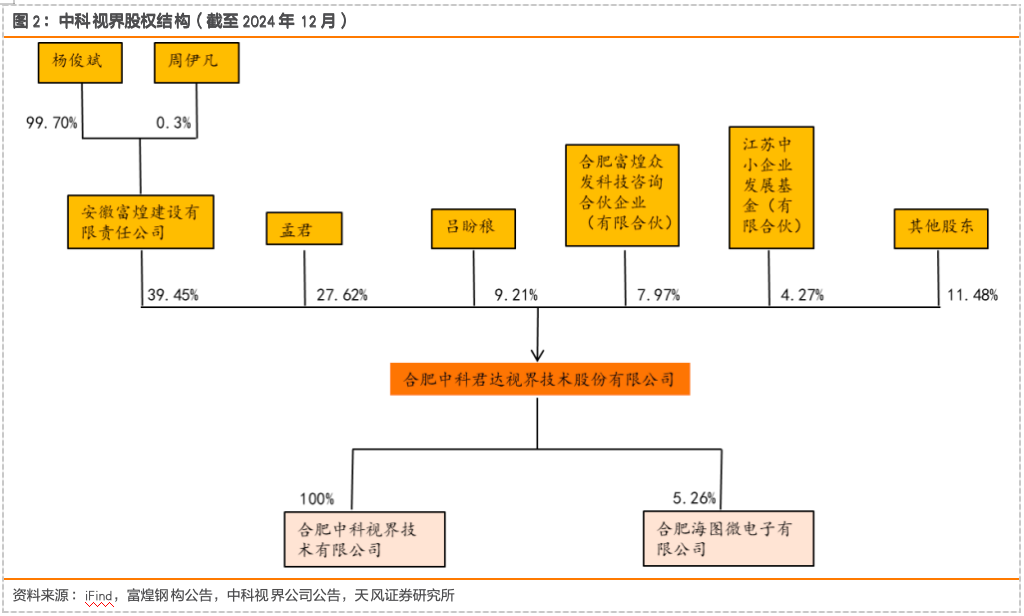

富煌建设通过一致行动人协议控制中科视界76.27%的股份,拟募集资金收购中科视界。从中科视界股权结构来看,安徽富煌建设有限责任公司直接持有公司39.45%的股份,成为中科视界第一大股东。其余股东包括董事孟君、副董事长吕盼稂、合肥富煌众发科技咨询合伙企业、江苏中小企业发展基金,持股比例分别为27.62%/9.21%/7.97%/4.27%。同时,富煌建设公司主要管理者与股东孟君、吕盼稂等人签署了一致行动人协议,富煌建设实际控制了中科视界76.27%股份。杨俊斌与周伊凡为夫妻关系,合计持有富煌建设100%股权,为中科视界实际控制人。2024年12月20日,富煌钢构发布公告,公司拟通过发行股份及支付现金方式向富煌建设、孟君、吕盼稂、富煌众发等17名交易对方购买其合计持有的合肥中科君达视界技术股份有限公司100%股份,并向不超过35名特定投资者募集配套资金。本次交易完成后,中科视界成为富煌钢构的全资子公司。

中科视界主营业务为高速图像采集、分析与处理仪器及系统的研发、生产和销售。产品包括高速摄像仪、超高速摄像仪、专用高速摄像仪、科学级相机、动态流场测量系统、精密应变场(形变形貌)测量系统、运动目标分析系统、工业3D尺寸等,适用于瞬态过程分析、应变场测量、流场测量、装备研制试验鉴定、运动轨迹测量、目标跟踪与识别、工业生产改进、故障检测、产品性能试验、实时故障分析、在线质量检测等应用场景。产品和解决方案广泛应用于科学研究、工业检测、海空工程等领域。

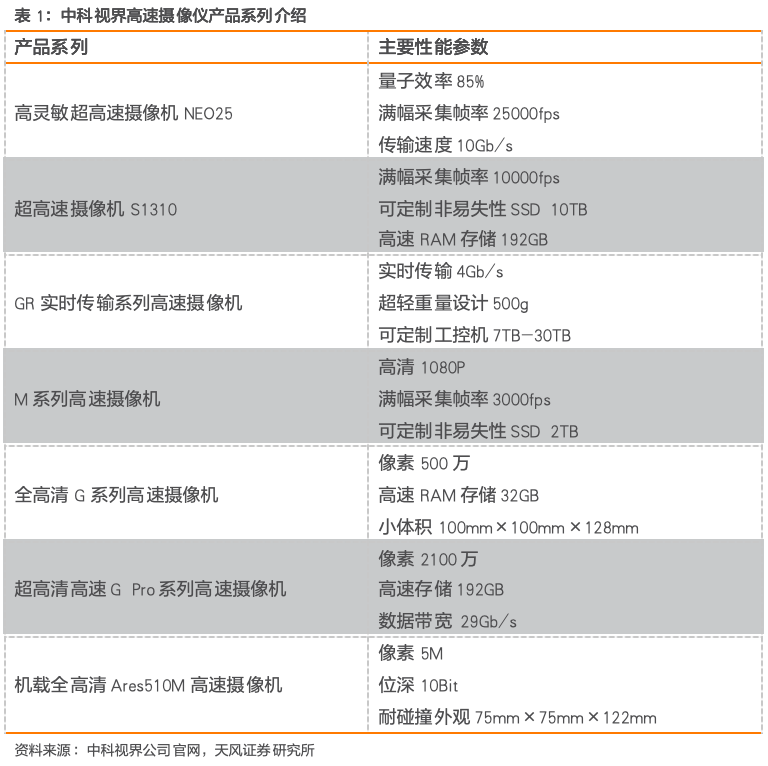

产品矩阵看,中科视界主推产品为高速摄像机系列。该系列包括多种产品:(1)高灵敏超高速摄像机NEO25采用全新一代背照式传感器,提高入射光子的捕获效率,实现极短曝光时间内的瞬态图像捕获,适用于极端力学,冲击与高频振动、高超声速气动力学等领域研究。(2)超高速摄像机S1310是千眼狼面向高精尖科研、航空航天、高速工业领域打造的高端高品质高速摄像机,拥有顶级性能参数、特色功能及强大的数据采集、存储及处理能力。(3)GR实时传输系列高速摄像机集成具有高带宽、高速传输特征的基于CoaXPress2.0协议标准的CXP12接口,实现高质量图像和无损数据的实时传输,可搭配工控机和自研SSD存储器使用。(4)M系列高速摄像机是千眼狼面向科学各领域实验、企业研发、工业产线设备故障定位打造的高速摄像机。通过对电路、结构、接口、外观、防护全面重构,实现TB级海量存储。(5)全高清G系列高速摄像机是千眼狼面向基础科研、企业研究领域研发的一款经济型高速摄像机,拥有全高清画质、迷你尺寸、均衡的性能参数。(6)超高清高速G Pro系列高速摄像机采用APS-C画幅高速全局快门CMOS图像传感器,基于独特的光管技术,具有优异的快门效率和角度响应,可实现2100万像素超高清,4K高清图像数干帧级采集,适用于大视场光学跟踪测量、应变场测量、影视广告、汽车碰撞等领域。(7)机载全高清Ares510M高速摄像机是一款面向航空航天领域打造的100%全国产高清高速摄像机,具有高感光度、抗冲击抗震动、电磁兼容、高低温工况等特征,适用于火箭发射、航空机载、安全爆破等领域。

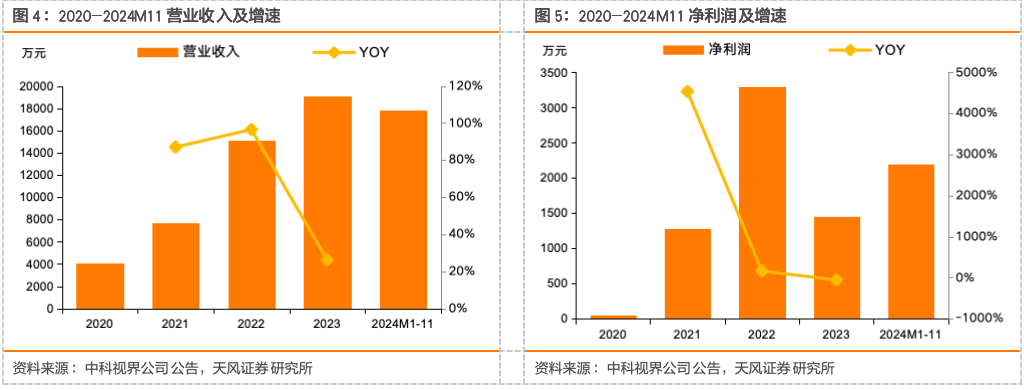

根据中科视界23年的上市辅导备案报告以及富煌钢构公告,从收入端来看,2020年度至2024年11月中科视界实现营业收入分别为0.41亿元、0.77亿元、1.52亿元、1.91亿元、1.79亿元,从利润端来看,2022年至2024年11月,中科视界实现净利润0.33亿元、0.14亿元、0.22亿元。

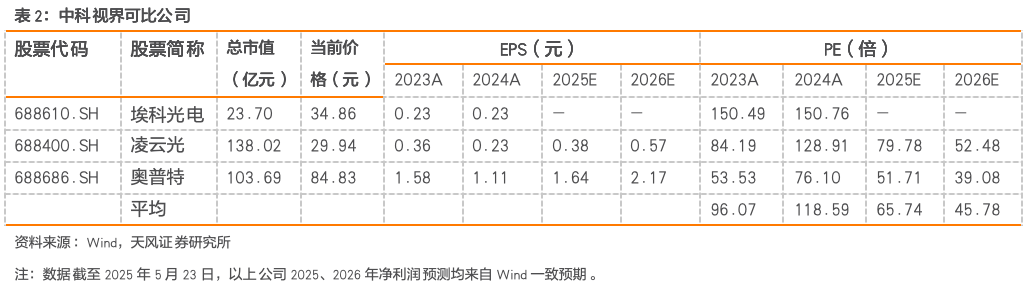

参考上市的工业相机可比公司,埃科光电(主要产品工业相机和图像采集卡)、凌云光(工业相机、视觉系统)、奥普特(工业相机),2025年可比公司市场平均PE为66倍,我们认为若此次收购成功,或有望进一步提升富煌钢构的市值。

2.需求侧:下游应用场景广泛,国产替代进一步催生需求

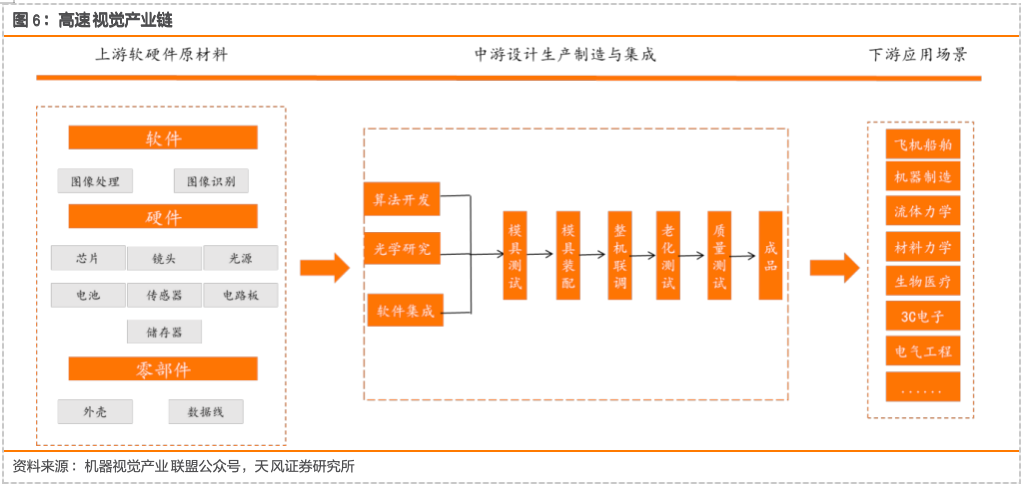

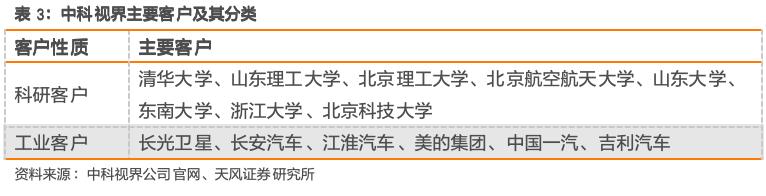

高速视觉是一种基于图像处理和计算机视觉技术的视觉感知技术,其上游主要包括光学成像器件(如CCD、CMOS等)和图像处理器件(如FPGA、ASIC等)。下游应用行业广泛,包括工业自动化、智能交通、航空航天、医疗影像、安防监控等领域。经过多年市场深耕,中科视界积累了丰富的客户资源,公司客户依据性质,可划分为科研客户、工业客户。科研客户主要为国内各大高校以及科研院所,工业客户主要为下游行业大型企业。

中科视界的下游客户主要分为科研客户、工业客户。中科视界深耕高速视觉领域,经过多年的沉淀,积累了丰富的客户资源,客户涵盖国内各大高校及科研院所、大型工业企业、央企集团等优质客户。通过多年技术积累、项目执行经验及对下游行业的深入理解,中科视界已从传统反应式服务模式转变为更具前瞻性的服务模式,向客户提供涵盖硬件、软件及服务的综合解决方案,在高速视觉领域自主可控的国产化趋势下具有先发优势。中科视界自主研发的“千眼狼”系列高速摄像仪、视觉测量系统和智能装备检测系统,已在下游行业中得到客户的广泛认可。

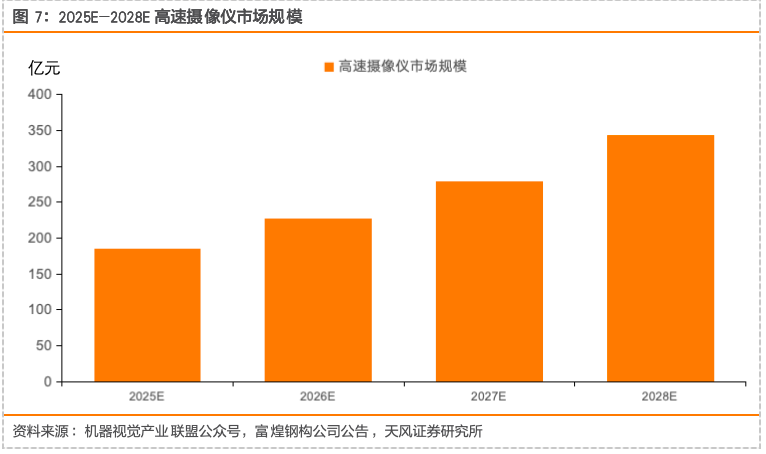

在下游需求的推动下,中国高速摄像仪市场规模持续增长。2018年我国汽车制造业、电子电器和机械制造行业高速视觉系统市场规模分别约为511亿元、208亿元和204亿元。随着人工智能和智能制造领域的不断发展,高速机器视觉技术与产品在工业智造、尖端科研、航空航天、国防军工等诸多领域的应用需求越来越广泛,行业市场发展规模持续增长,高速机器视觉行业已成为机器视觉的重要细分领域,发展前景广阔。据机器视觉产业联盟公众号,2017-2022年,中国高速机器视觉行业市场规模逐年增长,约占全球市场规模的10%-12%,年均增长率远超全球增长率达到13.9%。2022年,中国高速机器视觉行业市场规模实现接近100亿元,其中高速摄像机整机约占32亿元,约占32%。在新兴技术发展、下游市场增长、国产化替代进程加快等因素的驱动下,以高速机器视觉行业的主导性产品高速摄像机为例,预计2023-2028年中国高速摄像机行业市场规模仍将保持高速增长的态势,预计2023-2028年年均增长率约为22%,到2028年中国高速机器视觉行业市场规模或将突破330亿元。

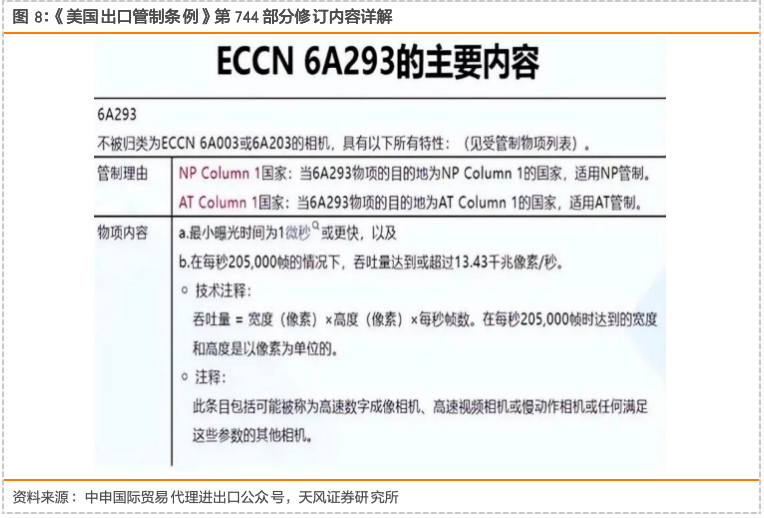

中美贸易摩擦背景下高速视觉仪器国产化替代进程加快,进一步催生市场需求。根据《关于中美经贸关系若干问题的中方立场》白皮书,2024年中国对美国进口商品中,光学、照相或外科用仪器及设备、精密仪器及设备占比7.8%,排名第4。精密光学仪器的国产替代要求进一步提高。2024年2月23日,美国商务部工业与安全局对《出口管理条例》(EAR)中涉及特定相机、系统和相关组件的许可证要求进行了进一步修订,其中新增了ECCN 6A293的规定,对于在最小曝光时间为1微秒或更快、在每秒205000帧的情况下,吞吐量达到或超过13.43千兆像素/秒的高速摄像仪进行出口管制。公司量产的NEO 25M/C、S1315型号产品已覆盖管制区间,S1310型号产品接近上述管制区间,可满足国内科研及工业领域对超高速成像设备的需求,缓解进口受限带来的压力。

3.供给侧:国内市场份额稳步提升,已跻身高速视觉领域头部品牌

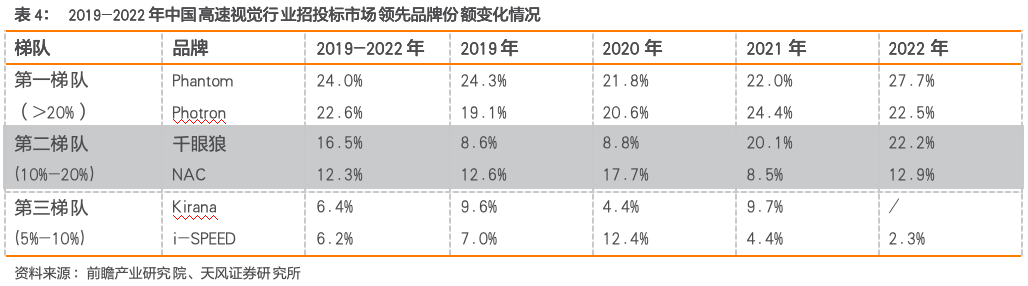

高速视觉行业头部企业主要为海外品牌,中科视界旗下“千眼狼”品牌近年来品牌知名度逐步提升。中国国内高速机器视觉以高速摄像机为代表的市场中的产品主要以国际龙头企业的进口产品为主。由于高速机器视觉行业具有较高的技术壁垒,大多数国内企业选择通过与Phantom、Photron等国际高速摄像机龙头建立合作关系,成为其承销商从而进入行业。国内具有自主研发能力的企业有中科视界、深视智能等公司,而长期以来进行自研自产自销的国产高速摄像机企业目前仅有中科视界一家企业。前瞻产业研究院资料显示,目前全球高速视觉市场的参与者主要分为四个梯队,第一梯队是以Phantom、Photron为代表的行业龙头企业;第二梯队则以中科视界、NAC为代表,技术水平和产品性能方面已经逐渐接近第一梯队,达到国际领先水平,基本拥有和第一梯队企业竞争的实力。通过多年技术积累、项目执行经验及对下游行业的深入理解,中科视界已从传统反应式服务模式转变为更具前瞻性的服务模式,向客户提供涵盖硬件、软件及服务的综合解决方案,在高速视觉领域自主可控的国产化趋势下具有先发优势。

中科视界市场份额稳步提升,已成为高速视觉领域头部企业。公司产品已覆盖全国高校院所及顶尖企业,高速摄像机品牌产品2022年市场占有率提升98%。公司提供的数据显示,2024年12月份全球高速相机中标情况来看,中科视界占据58%的份额,较23年同期提升14%。从中标金额看,中科视界占据12月份高速相机中标金额的49%,同比提升8个百分点。我们认为在高速视觉领域公司已具备头部优势,随着美国对于精密光学仪器进一步出口限制管控,国产替代需求释放在即,公司市占率有望进一步提升。

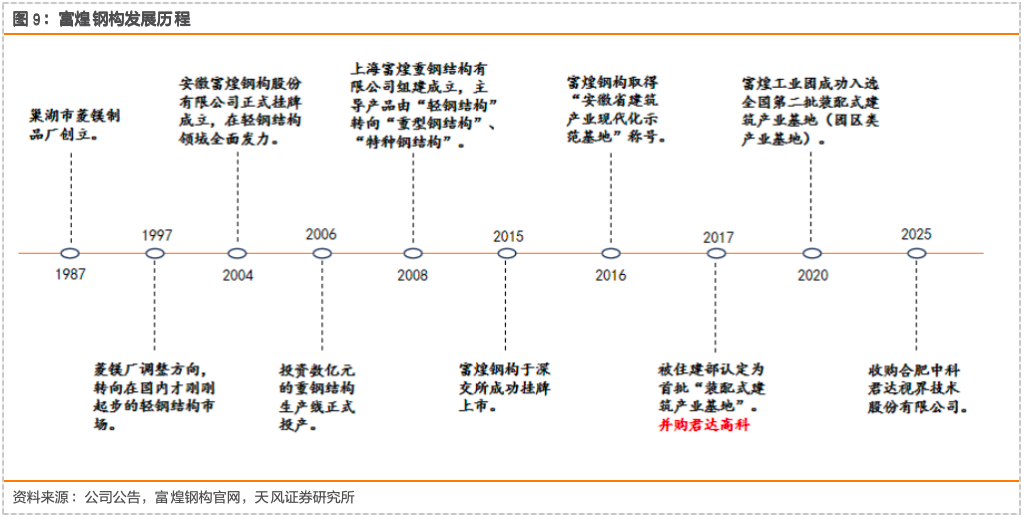

富煌钢构深耕钢结构加工制造业务,2017年并购中科视界开辟高速视觉领域的第二增长曲线。1987年8月,富煌钢构前身巢湖市菱镁制品厂创立,1997年,改制为安徽富煌钢构有限公司,开始涉足钢结构领域,2004年12月,安徽富煌钢构股份有限公司正式挂牌成立,2008年,上海富煌重钢结构有限公司组建成立,2015年,富煌钢构于深交所成功挂牌上市。2017年,公司获“建筑施工总承包特级资质”,并购君达高科;2020年公司通过非公开发行募集资金6.5亿用于九里安置区装配式总承包项目。公司有三大智能制造基地(钢构总部、江西富煌、河南富煌),与山东华茂钢构有限公司合作共同投资在山东省莱阳市建设大型装配式钢结构建筑智能制造基地,总产能规模预计60万吨。

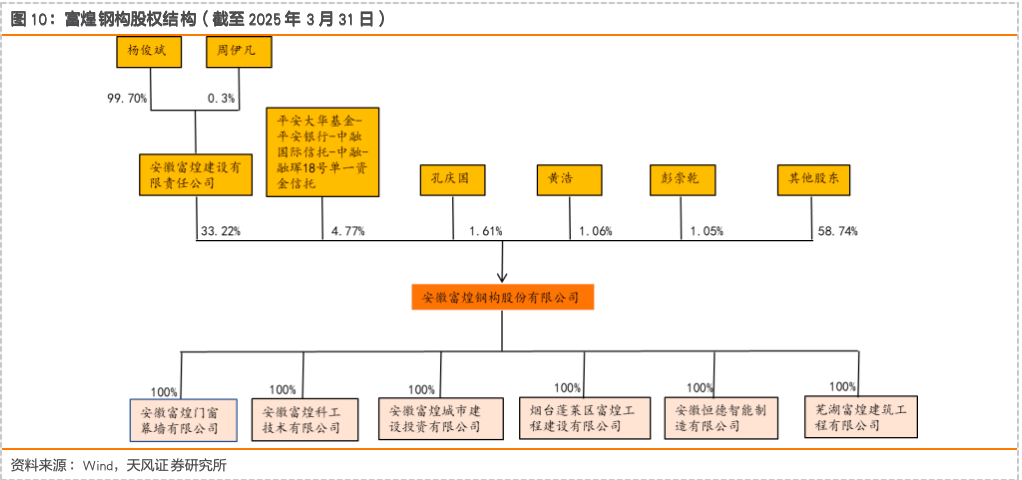

富煌钢构股权结构相对稳定,实际控制人为杨俊斌为公司董事长。安徽富煌建设有限责任公司直接持有公司33.22%的股份,是公司第一大股东。富煌钢构董事长杨俊斌与其关联自然人周伊凡为夫妻关系,合计持有富煌建设100%股权,其中,杨俊斌持股比例为99.70%,成为富煌钢构实控人。公司第二大股东是平安大华基金下的融珲18号单一资金信托,直接持股4.77%,其余股份由机构投资者及员工持股平台等独立法人股东持有。

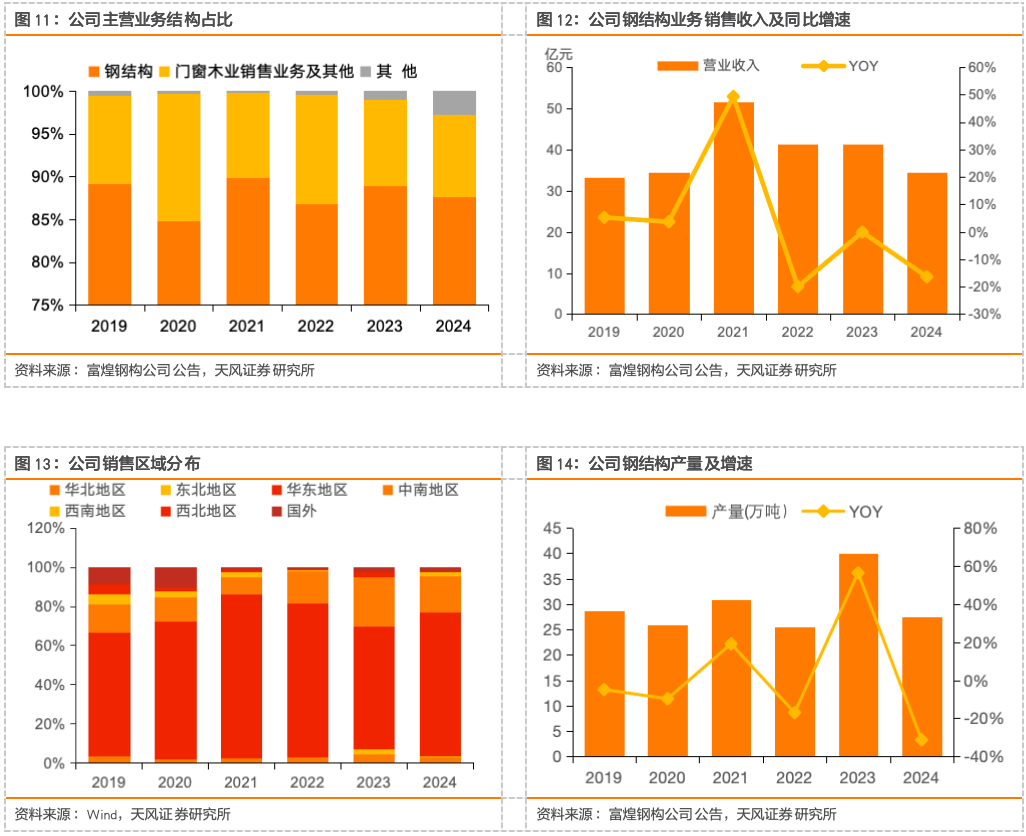

公司产品主要为重型钢结构、轻型钢结构和实木复合门以及高档门窗等,主要用于大中型工业厂房、高层级超高层建筑、会展中心、市政桥梁、住宅建筑等。2024年公司钢结构业务收入占比87.6%,钢结构业务总收入34.5亿,同比-16.4%,钢结构产量27.5万吨,同比下滑31.33%,产销率约100%。区域来看,公司销售主要分布在华东区域,主要聚集在上海、江苏、浙江等十个省市,2024年公司华东区域销售占比达74%。

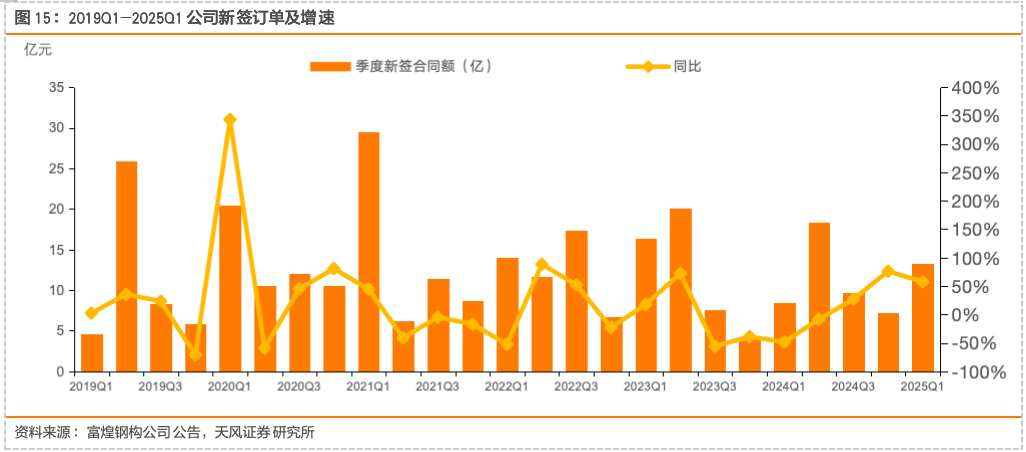

新签订单连续三个季度实现正增长,主营业务边际改善。2025年1-3月累计新签销售合同额约13.3亿,同比增长57.32%,公司已中标尚未签订销售合同的金额合计2.04亿。2023年下半年以及2024年上半年,公司新签订单保持同比下滑的趋势,或受国内工业厂房建设需求下滑、基建投资增速回落等因素的影响,24Q3、24Q4公司新签订单分别同比增长26.8%、76.1%,25Q1延续增长趋势,我们判断Q1地方债、特别国债发行提速,财政靠前发力,我们预计下游需求有望逐步回暖。

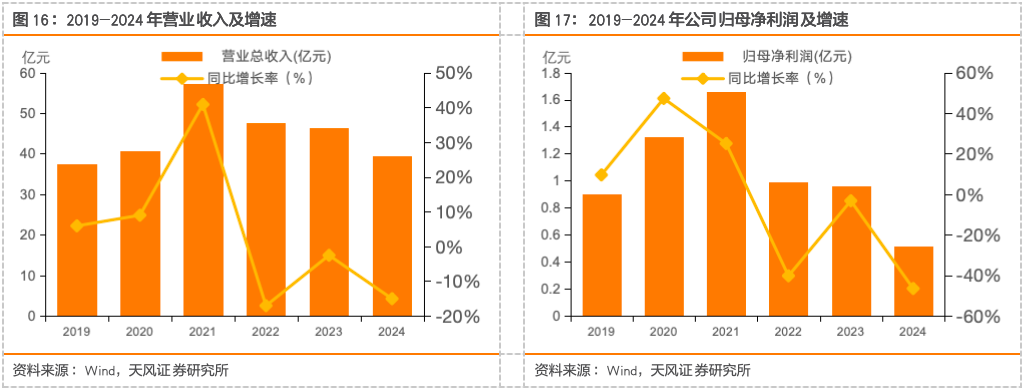

近年来公司收入、利润有所下滑,主营业务有所承压。2019-2021年,公司加强业务管理能力,持续聚焦战略发展目标,收入利润均稳步增长,营业收入从2019年的37.40亿元增长至2021年的57.37亿元,CAGR达到23.86%,归母净利润则在2021年达到1.66亿元,两年CAGR为35.65%。2022年以来,受下游需求有所疲软影响,收入增长有一定压力,2024年营业收入39.37亿元,同比下滑15.06%,同时受减值拖累影响,归母净利润回落至0.51亿,同比下滑46.51%。

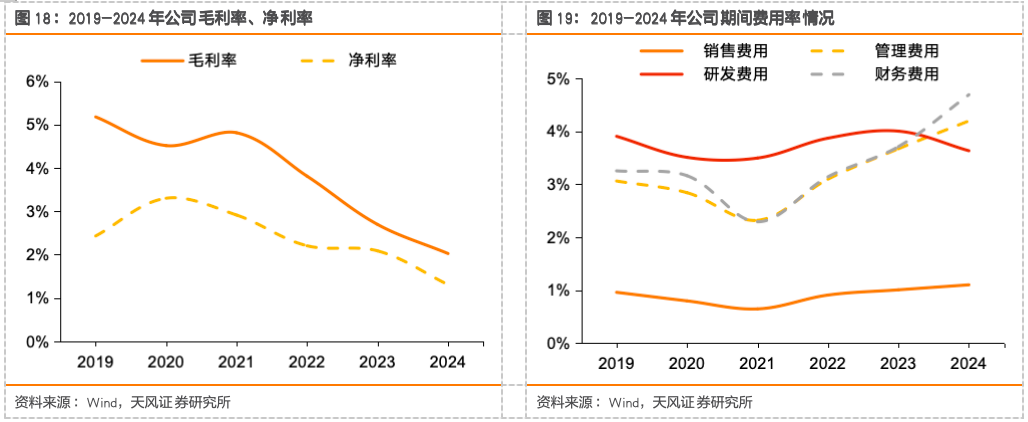

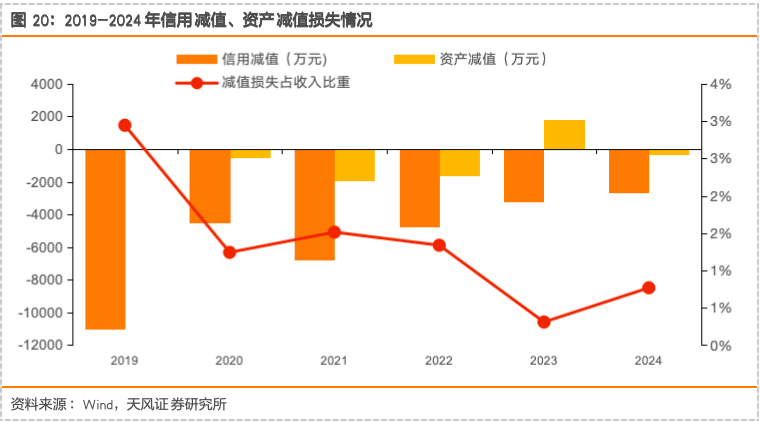

毛利率持续承压,期间费用未能有效摊薄,减值损失拖累利润。2024年公司毛利率为2.02%,同比下滑0.67pct,期间费用率方面,销售、管理、研发、财务费用率分别为1.1%、4.19%、3.63%、4.69%,同比 0.09pct、 0.53pct、-0.37pct、 0.98pct,资产及信用减值损失总计约3千万,占收入的比重为0.77%,同比提升0.46pct。

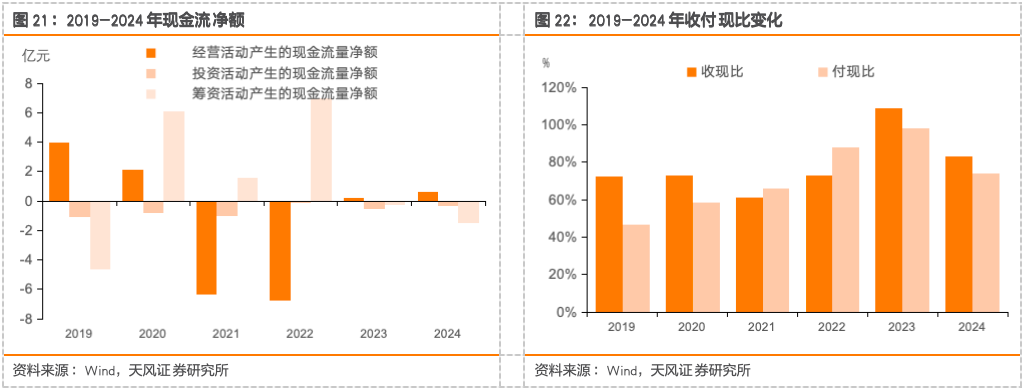

2024年经营性现金流小幅改善。2024年公司经营性现金净流入0.63亿,同比多流入0.43亿,收付现比分别为83%、74%,同比-26pct、-24pct。

交易风险:收购中科视界被暂停、中止或取消的风险。

高速视觉产品迭代较快或中科视界研发不及预期:若中科视界在新技术的开发和应用上无法持续取得领先地位,或者某项新技术的应用导致标的公司现有技术被替代,将导致标的公司行业地位和市场竞争力下降,从而对公司的经营产生不利影响。

高速视觉产品市场竞争加剧:中科视界是国内少数能够自主生产商品化高速摄像仪的企业,面临与国际龙头公司在国内国际两个市场的直接竞争。若未来在研发、产品、市场等方面不能够持续维持竞争优势,标的公司的市场份额将被竞争对手挤压,从而对盈利能力造成不利影响。是国内少数能够自主生产商品化高速摄像仪的企业,面临与国际龙头公司在国内国际两个市场的直接竞争。若未来在研发、产品、市场等方面不能够持续维持竞争优势,标的公司的市场份额将被竞争对手挤压,从而对盈利能力造成不利影响。

宏观环境导致公司钢结构主业大幅承压的风险。

VIP复盘网

VIP复盘网