中信建投 | 欧洲海风:预计未来一个季度迎来密集拍卖开标催化

时间:2025-12-14 20:16

上述文章报告出品方/作者:中信建投证券研究;仅供参考,投资者应独立决策并承担投资风险。

今年9月我们曾对欧洲海上风电的FID(Final investment decision最终投资决策)和拍卖情况进行过跟踪,这是行业开工和装机建设的重要前瞻指标。一个季度后,出现了新的变化:最新情况显示未来一个季度欧洲海上风电项目会迎来密集拍卖开标,包括英国、波兰、立陶宛,英国AR7(Allocation Round 7,第七轮差价合约拍卖)体量较大且在拍卖后预计会进行供应链招标,这是与中国供应链相关的核心催化。此外,报告对核心国家英国、德国拍卖及后续预期进行供应链招标项目进行梳理,结果显示项目储备充沛。

近期欧洲海风主要的变化包括:

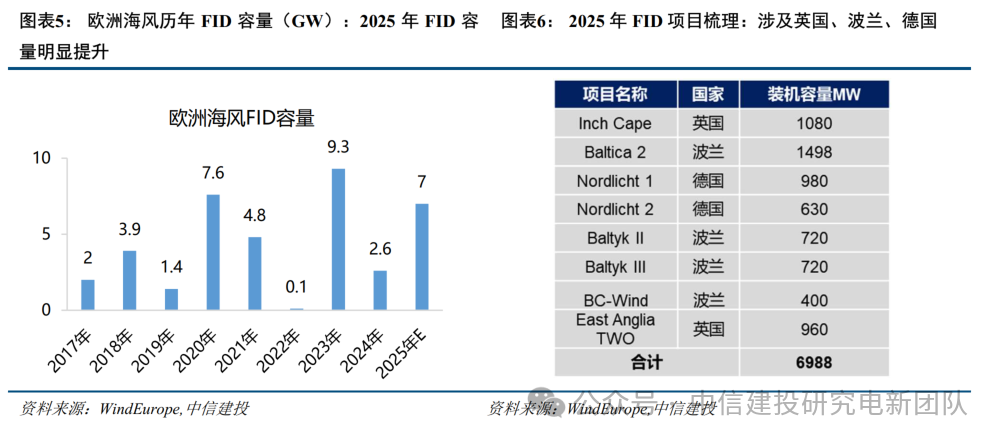

(1)FID方面,相比上期新增BC-Wind及East Anglia TWO项目FID,合计1.36GW,截至目前,据我们统计2025年共8个海上风电场获得最终投资决定,总装机容量约7GW(2024年为2.6GW),涉及英国、德国、波兰。

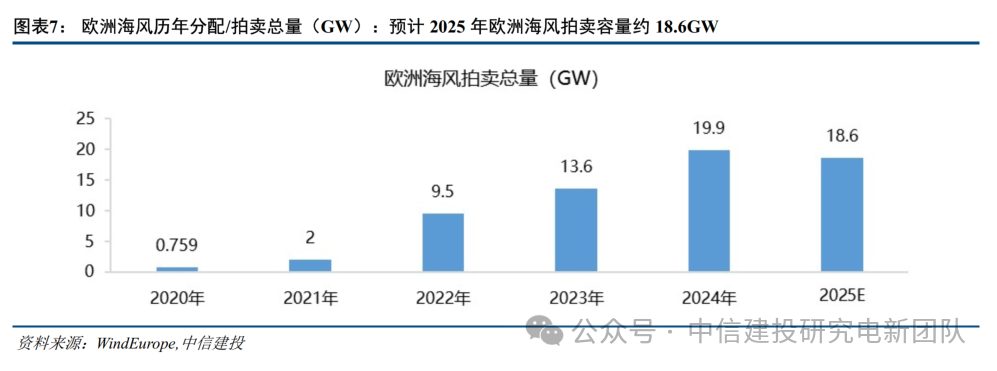

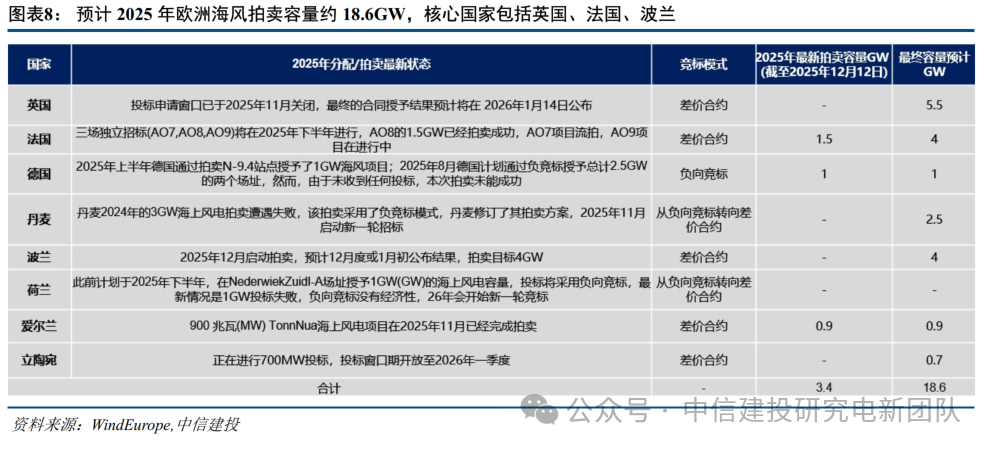

(2)拍卖方面,近期法国完成AO8(Appel d'Offres8,第 8 轮海上风电招标)共1.5GW拍卖,爱尔兰完成0.9GW拍卖;我们预计2025年行业拍卖容量约为18.6GW(2024年为19.9GW)。

预计未来一个季度欧洲海上风电项目会迎来密集拍卖开标,包括英国、波兰、立陶宛,英国AR7(Allocation Round 7,第七轮差价合约拍卖)体量较大(市场预期5-6GW)且在拍卖后预计会进行供应链招标,这是与中国供应链相关的核心催化。

此外,本报告对核心国家英国、德国拍卖及后续预期进行供应链招标项目进行梳理,项目储备充沛。

英国:AR6及以前的项目供应链已基本确定,未来1-2年维度英国供应链招标的核心需关注AR7,市场预期体量5-6GW,最终的合同授予结果预计将在 2026年1月14日公布,我们认为是后续的核心催化。

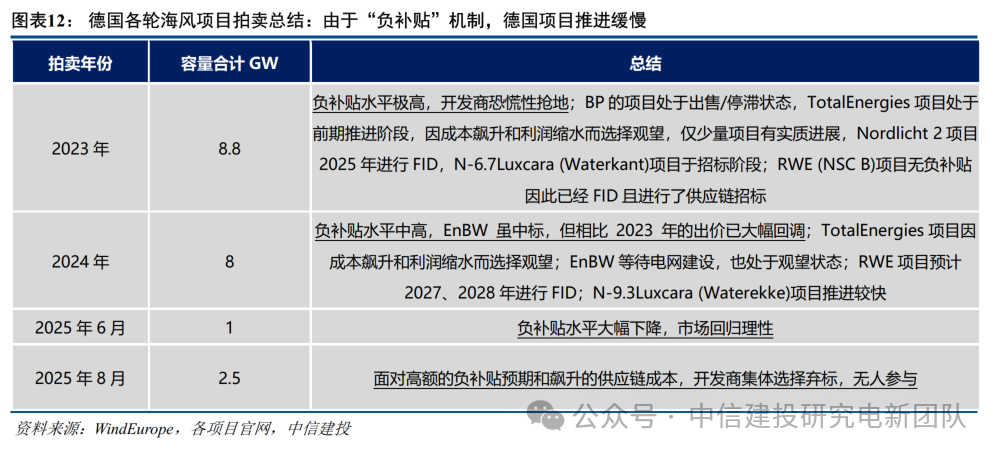

德国:由于“负补贴”机制,德国项目推进缓慢。N-9.1、N-9.2、N-9.3、N-9.4项目推进进度较快,容量总计6.5GW,有望在2026-2027年进行供应链招标,也建议重点关注。

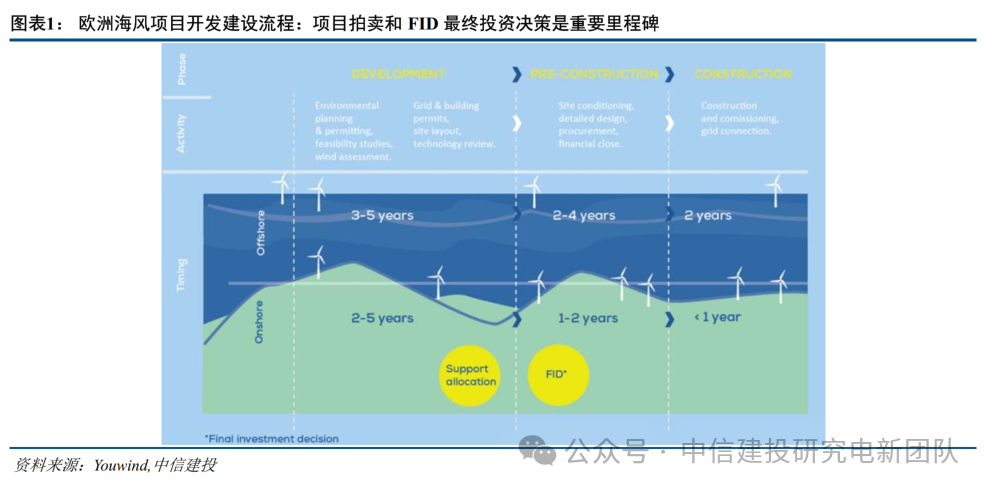

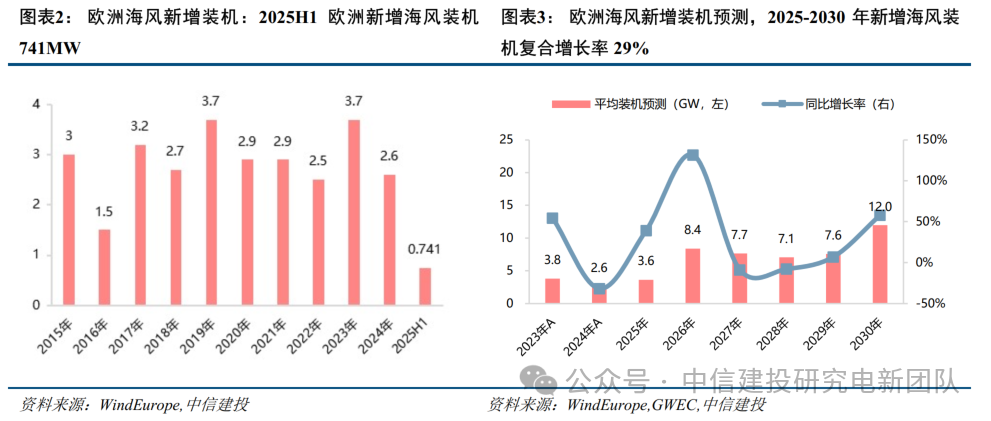

欧洲项目开发流程:拍卖体量和FID(最终投资决策)可以作为景气度核心观察指标欧洲海上风电整体开发通常需要10年左右时间,开发流程主要包括:选址与资源评估、许可和环境影响评估、海洋空间规划与竞标、设计与工程准备、FID最终投资决策、建设和并网、商业运行与维护;其中前期的开发工作(可行性研究、环境规划与许可、风力评估、电网和建筑许可、技术审查等)通常需要3-5年时间,建设前场地调整、详细设计、采购、财务结算通常需要2-4年时间;正式施工建设、并网通常需要2年时间。我们通常可以将“support allocation”(项目分配/拍卖)和FID体量作为行业开工和装机的重要前瞻指标。欧洲海上风电项目进行“support allocation”(项目分配)意味着政府或相关机构通过一定的竞争性程序(如拍卖或招标),将财政补贴、支持合同(如差价合约机制,CfD)或土地使用权(海域租赁权)分配给具体的项目开发者。这一过程是海上风电项目从资格预审到最终获批的重要环节,标志着项目获得了官方的资金支持保障,具备推进投资和建设的财务基础。FID(Final investment decision)最终投资决策是项目开发中非常关键的节点,标志着项目经过详细的前期设计、风险评估、财务论证和市场分析后,确认其经济和技术可行性,管理层批准启动施工阶段,开发方正式决定全面投入资金并推进项目建设。装机:预计2025-2030年欧洲新增海风装机复合增长率29%,当前英国、德国存量项目占比最高截至2025年半年度末,欧洲海风存量装机容量约37GW,预计2025年欧洲新增海风装机约3.6GW,2030年新增海风装机12GW,复合增长率29%,其中2026年装机同比增速80%,2027-2029年装机相对平稳,2030年再次迎来大幅提升。截至2024年底,全球海上风电累计装机容量达到83.2 GW,市场呈现高度集中的态势,中国占比50.3% ,欧洲以36.53 GW 的装机量占据全球总量的约44%。截至2024年底,英国以15.97 GW 的装机容量位居欧洲第一,是目前欧洲海风体量最大的市场;德国排名第二,累计装机为9.07 GW;英国、德国合计占据了欧洲地区约 68% 的存量装机份额;其余国家中,荷兰以4.91 GW 的规模位列第三。丹麦(2.66 GW)和比利时(2.25 GW)分列第四和第五位;法国存量装机为 1.50 GW,瑞典为0.17 GW。FID:截至目前2025年欧洲海风完成FID的容量约7GW,涉及英国、波兰、德国FID(Final investment decision)最终投资决策是项目开发中非常关键的节点,标志着项目经过详细的前期设计、风险评估、财务论证和市场分析后,确认其经济和技术可行性,管理层批准启动施工阶段,开发方正式决定全面投入资金并推进项目建设,也是项目开工的重要前瞻指标。从历年FID数据来看,呈现一定的波动趋势,2023年FID项目较多,包括Hornsea 3、Baltic Power等项目;2024年FID项目同比下降,包含的Nordseecluster A&B、Windanker均有中国企业如大金重工获得项目海工订单。2025年FID项目远超2024年,据我们统计共8个海上风电场获得最终投资决定,总装机容量约7GW,涉及英国、德国、波兰共8个海上风电项目。由于FID后,项目将立即进入项目建设,因此到该节点项目供应链已基本完全确定,2025年FID的项目中,涉及中国供应链的项目包括:Inch Cape(大金、文船、东方电缆)、Baltica 2(东方电缆)、BC-Wind(大金重工)。招标与拍卖:预计2025年欧洲海风拍卖容量约18.6GW,预计未来一个季度迎来密集拍卖开标欧洲海上风电项目进行“support allocation”(项目分配)意味着政府或相关机构通过一定的竞争性程序(如拍卖或招标),将财政补贴、支持合同(如合同差价机制,CfD)或土地使用权(海域租赁权)分配给具体的项目开发者。support allocation代表了政府对海上风电项目的财政支持力度和市场准入情况,直接反映政策对行业的推动力度和资源配置。获得支持分配的项目意味着即将进入正式开发和建设阶段,这预示未来几年的装机容量和产业链需求将大幅释放。大量的支持分配表明市场活跃度高,开发商信心强,有利于形成正向产业发展循环。项目分配/拍卖体量通常可以作为欧洲海上风电景气度的前瞻指标。从2020年以来行业年度分配/拍卖容量来看,呈明显上升趋势,2024年行业分配/拍卖容量19.9GW,创历史新高,我们对潜在项目进行梳理,预计2025年行业拍卖容量约为18.6GW,虽然相比2024年略有下降,但相比当前3GW左右年均装机,以及2030年12GW装机预期来讲,项目储备仍非常充沛。各国最新拍卖进展:截至2025年12月12日,法国完成1.5GW拍卖(AO8,即Appel d'Offres8,第 8 轮海上风电招标)、德国完成1GW拍卖、爱尔兰完成0.9GW拍卖,合计3.4GW。预计未来一个季度欧洲海上风电项目会迎来密集拍卖开标,主要是英国、波兰、立陶宛:(1)英国投标申请窗口已于2025年11月关闭,最终的合同授予结果预计将在 2026年1月14日公布;(2)法国AO8的1.5GW已经拍卖成功,AO7项目流拍,AO9项目在进行中;(3)丹麦2024年的3GW海上风电拍卖遭遇失败,该拍卖采用了负竞标模式,丹麦修订了其拍卖方案,2025年11月启动新一轮招标;(4)波兰2025年12月启动拍卖,预计12月度或1月初公布结果,拍卖目标4GW;(5)立陶宛正在进行700MW投标,投标窗口期开放至2026年一季度。英国、德国拍卖及供应链招标分析:英国核心看点是AR7体量,德国是“负补贴”机制是否调整基于英国、德国海风发展积极性相对较高,因为我们选取这两个核心国家,对其海上风电拍卖历史情况、尤其是近年来可能进行供应链招标的项目进行分析。英国:AR6及以前的项目供应链已基本确定,后续招标AR7是重点,市场预期体量5-6GW海上风电拍卖是海上市场的核心准入机制与融资基石;对开发商而言,中标CfD差价合约分配意味着锁定长达15-20年的稳定电价,消除了市场电价波动风险,是确立项目“可融资性”并触发“最终投资决定(FID)”的先决条件;拍卖的体量直接决定了未来几年海风项目落地规模与行业投资信心。英国海上风电推进进度较快,部分项目在拍卖前就会进行供应链招标(如Moray West、Mona、Morgan项目),部分项目即使在拍卖后招标,招标节奏也相对较快,通常在1-2年以内完成(如Inch Cape项目等),这是和德国、法国等国的显著差异。因此,英国AR6(2024年)(Allocation Round 6,第6轮差价合约拍卖)及以前的项目基本均已锁定供应商,仅极少项目尚未确定供应商,如漂浮式项目Green Volt(AR6)处于招标阶段,Norfolk Boreas (AR4)项目由于切换业主,预计会参加AR7或AR8。未来1-2年维度英国供应链招标的核心需关注AR7(Allocation Round 7,第七轮差价合约拍卖),此轮AR7参与的业主中,RWE项目占比高,约为50%,AR7潜在中标项目包括:Norfolk Vanguard West/East、Rampion 2、Berwick Bank、Mona、Morgan等,Berwick Bank、Mona、Morgan为导管架项目,参与导管架招投标的中国企业较多;市场预期AR7开标项目规模5-6GW,最终的合同投予结果预计将在 2026年1月14日公布。德国:由于“负补贴”机制,德国项目推进缓慢,后续看点在于“负补贴”机制是否调整德国的海上风电拍卖在2023年后采取“负补贴机制”,即开发商竞标时报价为愿意支付给政府开发权或负的补贴金额,该机制的实施依据是德国于2023年修订生效的《海上风电法》,政府认为,经过十余年的培育,德国海上风电产业已跨越幼稚期,具备了高度的商业成熟性与成本竞争力;政策导向因此发生根本性转变:从早期的“财政补贴扶持”转向要求行业“向社会反哺红利”。2023、2024年德国的海上风电拍卖由于高昂的负补贴水平,大部分项目处于出售/停滞状态,或因成本飙升和利润缩水而选择观望;这就是2023年负补贴拍卖开始后,德国所拍卖的海上风电项目进展缓慢的核心原因。2025年6月德国通过拍卖N-9.4站点授予了1GW海风项目;2025年8月德国计划通过负竞标授予总计2.5GW的两个场址,然而,由于未收到任何投标,本次拍卖未能成功,显示出在当前环境下“负补贴”机制的缺陷。目前看来,N-9.1、 N-9.2、N-9.3、 N-9.4项目的推进进度较快,容量总计6.5GW,有望在2026-2027年进行供应链招标。预计2026年德国会开展新一轮海上风电拍卖,核心看点在于德国政府是否会调整“负补贴”规则,行业协会正在游说政府,对于部分场址应设定“入场费上限”或回归某种形式的差价合约(CfD)混合模式,以确保项目安全边际。

1、风电规划政策推动不及预期;

2、风电项目推动不及预期:风电项目建设体量、建设进度不及预期将影响行业大规模发展;

3、行业竞争加剧导致环节盈利能力受损:风电行业整体竞争比较激烈,若行业竞争加剧,进一步激烈的价格战将导致行业内企业盈利受损;

4、行业降本不及预期:风电大规模发展还需要依赖上游各零部件降本,上游降本不及预期将影响风电大规模推广发展;

5、原材料价格波动风险:风电上游原材料主要为钢材,钢材价格大幅波动对风电企业盈利稳定性将造成风险。

VIP复盘网

VIP复盘网