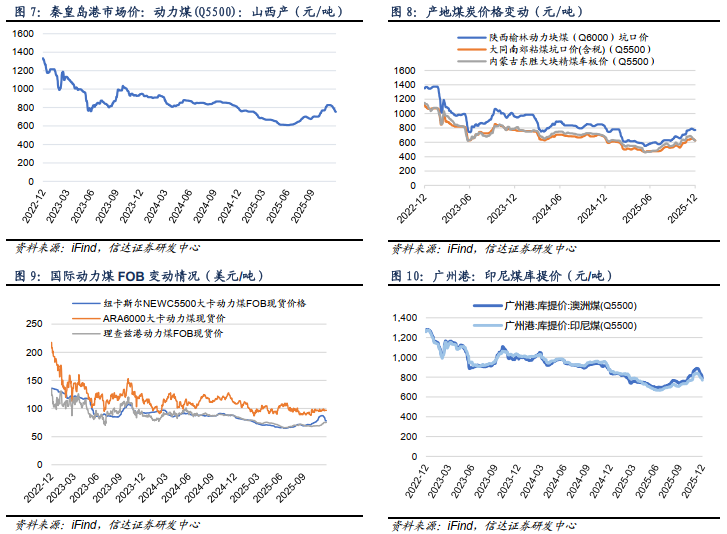

动力煤价格方面:本周秦港价格周环比下降,产地大同价格周环比下降。港口动力煤:截至12月13日,秦皇岛港动力煤(Q5500)山西产市场价753元/吨,周环比下跌38元/吨。产地动力煤:截至12月12日,陕西榆林动力块煤(Q6000)坑口价770元/吨,周环比下跌5.0元/吨;内蒙古东胜大块精煤车板价(Q5500)623元/吨,周环比下跌18.2元/吨;大同南郊粘煤坑口价(含税)(Q5500)625元/吨,周环比下跌15元/吨。国际动力煤离岸价:截至12月13日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格78.0美元/吨,周环比下跌6.0美元/吨;ARA6000大卡动力煤现货价96.6美元/吨,周环比上涨0.5美元/吨;理查兹港动力煤FOB现货价75.3美元/吨,周环比持平。

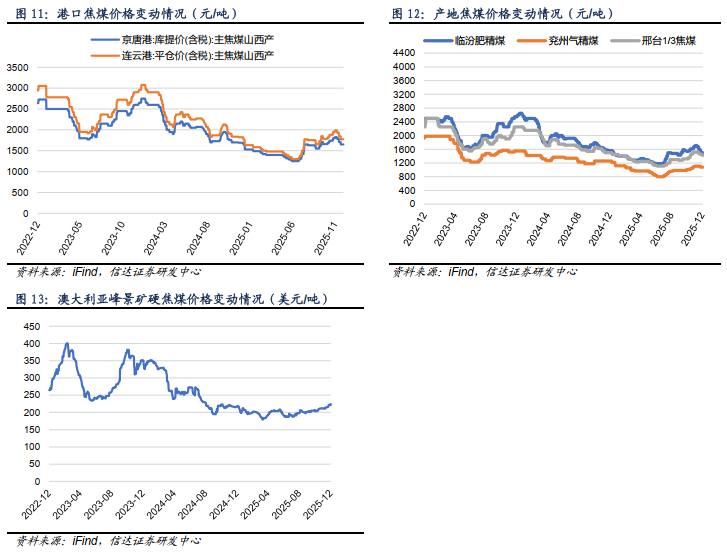

炼焦煤价格方面:本周京唐港价格周环比持平,产地临汾价格周环比持平。港口炼焦煤:截至12月12日,京唐港山西产主焦煤库提价(含税)1650元/吨,周环比持平;连云港山西产主焦煤平仓价(含税)1776元/吨,周环比持平。产地炼焦煤:截至12月12日,临汾肥精煤车板价(含税)1500.0元/吨,周环比持平;兖州气精煤车板价1080.0元/吨,周环比持平;邢台1/3焦精煤车板价1420.0元/吨,周环比下跌30.0元/吨。国际炼焦煤:截至12月12日,澳大利亚峰景煤矿硬焦煤中国到岸价224.5美元/吨,周环比上涨3.0美元/吨。

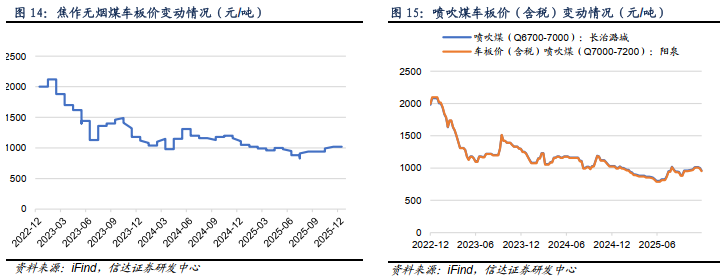

动力煤矿井产能利用率周环比增加,炼焦煤矿井产能利用率周环比下降。截至12月12日,样本动力煤矿井产能利用率为92.5%,周环比增加1.0个百分点;样本炼焦煤矿井开工率为85.31%,周环比下降0.3个百分点。

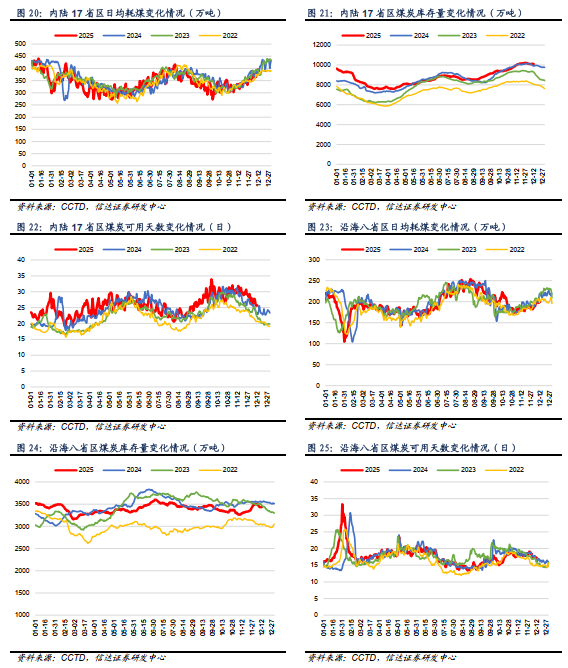

沿海八省日耗周环比增加,内陆十七省日耗周环比增加。沿海八省:截至12月11日,沿海八省煤炭库存较上周下降71.10万吨,周环比下降2.03%;日耗较上周上升2.00万吨/日,周环比增加1.01%;可用天数较上周下降0.50天。内陆十七省:截至12月11日,内陆十七省煤炭库存较上周下降11.90万吨,周环比下降0.12%;日耗较上周上升6.20万吨/日,周环比增加1.61%;可用天数较上周下降0.50天。

化工耗煤周环比增加,钢铁高炉开工率周环比下降。化工周度耗煤:截至12月12日,化工周度耗煤较上周上升13.31万吨/日,周环比增加1.84%。高炉开工率:截至12月12日,全国高炉开工率78.6%,周环比下降1.53百分点。水泥开工率:截至12月12日,水泥熟料产能利用率为39.0%,周环比下跌0.7百分点。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为92.5%( 1个百分点),样本炼焦煤矿井产能利用率为85.31%(-0.28个百分点)。需求方面,内陆17省日耗周环比上升6.20万吨/日( 1.61%),沿海8省日耗周环比上升2.00万吨/日( 1.01%)。非电需求方面,化工耗煤周环比上升13.31万吨/日( 1.84%);钢铁高炉开工率为78.63%(-1.53个百分点);水泥熟料产能利用率为38.99%(-0.66个百分点)。价格方面,本周秦港Q5500煤价收报753元/吨(-38元/吨);京唐港主焦煤价格收报1650元/吨(持平)。值得注意的是,本周煤炭市场继续延续弱势,全国气温普遍高于往年,冬季用煤旺季的支撑力度明显不足,港口库存持续攀升。未来10天,全国大部地区平均气温仍较常年同期偏高,需求难有明显改观,短期煤价仍然承压。我们认为,自7月以来的供给端约束底层逻辑仍然存在,无需过度担忧煤价大幅下跌,市场下行空间或相对有限,静待市场企稳。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-15%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。当前,煤炭板块迎来较大回调,再次出现较高性价比的底部机会,反观煤炭企业不断实施增持、回购彰显发展信心。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

投资建议:结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是弹性较大的兖矿能源、电投能源、广汇能源、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司淮北矿业、潞安环能、盘江股份等;同时建议关注兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

✦

一、本周核心观点及重点关注

✦

本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为92.5%( 1个百分点),样本炼焦煤矿井产能利用率为85.31%(-0.28个百分点)。需求方面,内陆17省日耗周环比上升6.20万吨/日( 1.61%),沿海8省日耗周环比上升2.00万吨/日( 1.01%)。非电需求方面,化工耗煤周环比上升13.31万吨/日( 1.84%);钢铁高炉开工率为78.63%(-1.53个百分点);水泥熟料产能利用率为38.99%(-0.66个百分点)。价格方面,本周秦港Q5500煤价收报753元/吨(-38元/吨);京唐港主焦煤价格收报1650元/吨(持平)。值得注意的是,本周煤炭市场继续延续弱势,全国气温普遍高于往年,冬季用煤旺季的支撑力度明显不足,港口库存持续攀升。未来10天,全国大部地区平均气温仍较常年同期偏高,需求难有明显改观,短期煤价仍然承压。我们认为,自7月以来的供给端约束底层逻辑仍然存在,无需过度担忧煤价大幅下跌,市场下行空间或相对有限,静待市场企稳。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-15%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。当前,煤炭板块迎来较大回调,再次出现较高性价比的底部机会,反观煤炭企业不断实施增持、回购彰显发展信心。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是弹性较大的兖矿能源、电投能源、广汇能源、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司淮北矿业、潞安环能、盘江股份等;同时建议关注兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

近期重点关注

1. 印尼计划从2026年起征收1%-5%的煤炭出口税。据印尼媒体“IDN 金融”(IDNfinancials)12月10日发布的消息,印尼财政部长普尔巴亚·尤迪·萨德瓦(Purbaya Yudhi Sadewa)表示,政府计划从2026年起对煤炭征收1%至5%的出口税,以增加国家收入。(资料来源:https://mp.weixin.qq.com/s/WbURx_6QBaeU_FOHphesVg)

2. 新疆铁路疆煤外运量超9000万吨,同比增长6.9%。12月8日,一列满载3500吨煤炭的货运列车从新疆哈密东站开出,运往河北唐山市曹妃甸区河北南堡盐场有限公司专用铁路。截至当天,新疆铁路疆煤外运量较去年提前23天突破9000万吨大关,达9008.36万吨、同比增长6.9%,为保障国家能源安全、降低全社会物流成本增添新动力。(资料来源:https://mp.weixin.qq.com/s/b2d1Rh1VkqGcB_zUBHEYXA)

3. 2025年前11个月蒙古国煤炭出口同比增长2.2%。据蒙古国海关机构(Mongolian Customs Service)发布的统计数据显示,2025年1-11月,蒙古国煤炭出口量累计为7908.91万吨,比上年同期增加171.3万吨,同比增长2.2%。其中,硬煤(2701)出口量为7381.86万吨,同比下降0.3%;褐煤(2702)出口量为527.05万吨,同比增长57.5%。(资料来源:https://mp.weixin.qq.com/s/gbhbBa4Zl5cTSBY2gHPjmA)

✦

二、煤炭板块及个股表现

✦

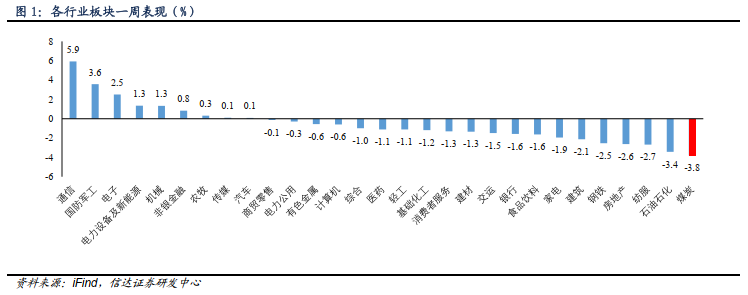

⚫ 本周煤炭板块下跌3.80%,表现劣于大盘;本周沪深300下跌0.08%到4580.95;涨跌幅前三的行业分别是通信(5.92%)、国防军工(3.57%)、电子(2.51%)。

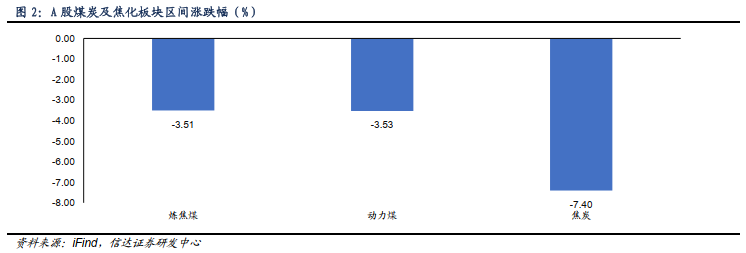

⚫ 本周动力煤板块下跌3.53%,炼焦煤板块下跌3.51%,焦炭板块下跌7.40%。

✦

三、煤炭价格跟踪

✦

1. 煤炭价格指数

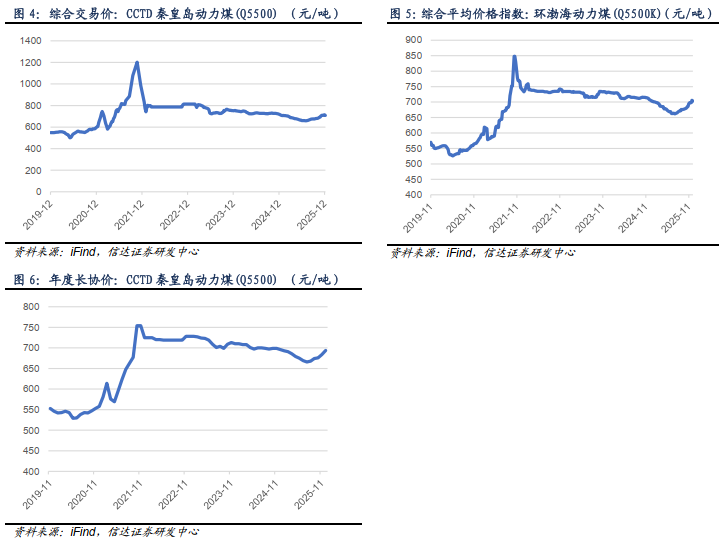

⚫ 截至12月12日,CCTD秦皇岛动力煤(Q5500)综合交易价709.0元/吨,周环比下跌6.0元/吨。截至12月10日,环渤海动力煤(Q5500)综合平均价格指数为703.0元/吨,周环比下跌3.0元/吨。截至12月,CCTD秦皇岛动力煤(Q5500)年度长协价694.0元/吨,月环比上涨10.0元/吨。

2. 动力煤价格

⚫ 港口动力煤:截至12月13日,秦皇岛港动力煤(Q5500)山西产市场价753元/吨,周环比下跌38元/吨。

⚫ 产地动力煤:截至12月12日,陕西榆林动力块煤(Q6000)坑口价770元/吨,周环比下跌5.0元/吨;内蒙古东胜大块精煤车板价(Q5500)623元/吨,周环比下跌18.2元/吨;大同南郊粘煤坑口价(含税)(Q5500)625元/吨,周环比下跌15元/吨。

⚫ 国际动力煤离岸价:截至12月13日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格78.0美元/吨,周环比下跌6.0美元/吨;ARA6000大卡动力煤现货价96.6美元/吨,周环比上涨0.5美元/吨;理查兹港动力煤FOB现货价75.3美元/吨,周环比持平。

⚫ 国际动力煤到岸价:截至12月12日,广州港印尼煤(Q5500)库提价769.4元/吨,周环比下跌26.1元/吨;广州港澳洲煤(Q5500)库提价790.0元/吨,周环比下跌42.2元/吨。

3. 炼焦煤价格

⚫ 港口炼焦煤:截至12月12日,京唐港山西产主焦煤库提价(含税)1650元/吨,周环比持平;连云港山西产主焦煤平仓价(含税)1776元/吨,周环比持平。

⚫ 产地炼焦煤:截至12月12日,临汾肥精煤车板价(含税)1500.0元/吨,周环比持平;兖州气精煤车板价1080.0元/吨,周环比持平;邢台1/3焦精煤车板价1420.0元/吨,周环比下跌30.0元/吨。

⚫ 国际炼焦煤:截至12月12日,澳大利亚峰景煤矿硬焦煤中国到岸价224.5美元/吨,周环比上涨3.0美元/吨。

4. 无烟煤及喷吹煤价格

⚫ 截至12月12日,焦作无烟煤车板价1020.0元/吨,周环比持平。

⚫ 截至12月5日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格962.0元/吨,周环比下跌40.0元/吨;阳泉喷吹煤车板价(含税)(Q7000-7200)951.4元/吨,周环比下跌40.9元/吨。

✦

四、煤炭供需跟踪

✦

1. 煤矿产能利用率

⚫ 截至12月12日,样本动力煤矿井产能利用率为92.5%,周环比增加1.0个百分点。

⚫ 截至12月12日,样本炼焦煤矿井开工率为85.31%,周环比下降0.3个百分点。

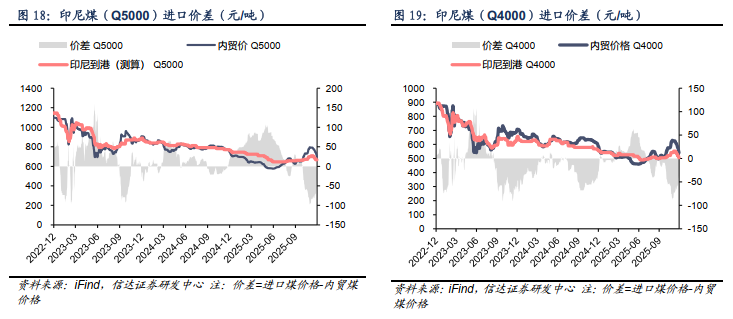

2. 进口煤价差

⚫ 截至12月12日,5000大卡动力煤国内外价差-31.8元/吨,周环比上涨35.6元/吨;4000大卡动力煤国内外价差-35.6元/吨,周环比上涨18.8元/吨。

3. 煤电日耗及库存情况

⚫ 内陆17省:截至12月11日,内陆十七省煤炭库存较上周下降11.90万吨,周环比下降0.12%;日耗较上周上升6.20万吨/日,周环比增加1.61%;可用天数较上周下降0.50天。

⚫ 沿海8省:截至12月11日,沿海八省煤炭库存较上周下降71.10万吨,周环比下降2.03%;日耗较上周上升2.00万吨/日,周环比增加1.01%;可用天数较上周下降0.50天。

4. 下游冶金需求

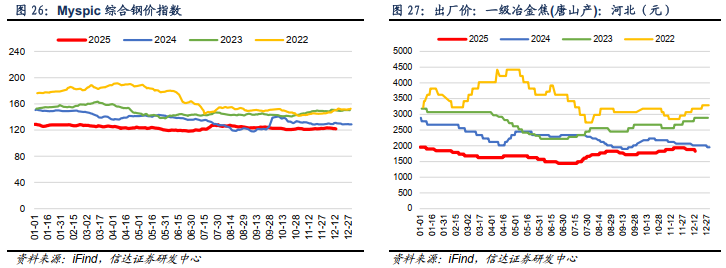

⚫ 截至12月12日,Myspic综合钢价指数121.7点,周环比下跌1.40点。

⚫ 截至12月12日,唐山产一级冶金焦价格1825.0元/吨,周环比下跌55.0元/吨。

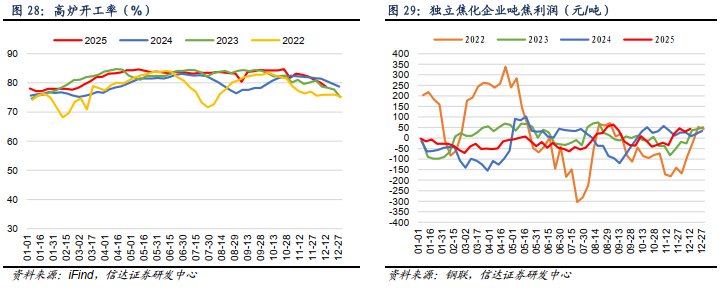

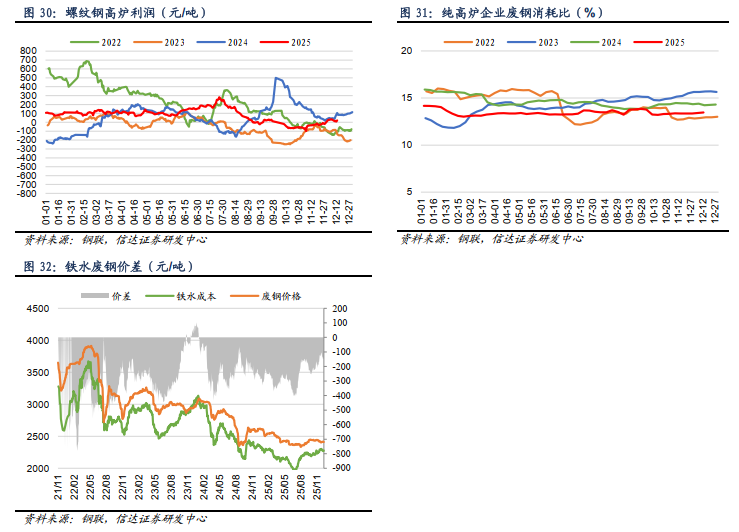

⚫ 高炉开工率:截至12月12日,全国高炉开工率78.6%,周环比下降1.53百分点。

⚫ 吨焦利润:截至12月12日,独立焦化企业吨焦平均利润为44元/吨,周环比增加14.0元/吨。

⚫ 高炉吨钢利润:截至12月12日,螺纹钢高炉吨钢利润为21元/吨,周环比下降13.0元/吨。

⚫ 铁废价差:截至12月11日,铁水废钢价差为-130.3元/吨,周环比增加17.0元/吨。

⚫ 高炉废钢消耗比:截至12月12日,纯高炉企业废钢消耗比为13.46%,周环比增加0.0个百分点。

5. 下游化工和建材需求

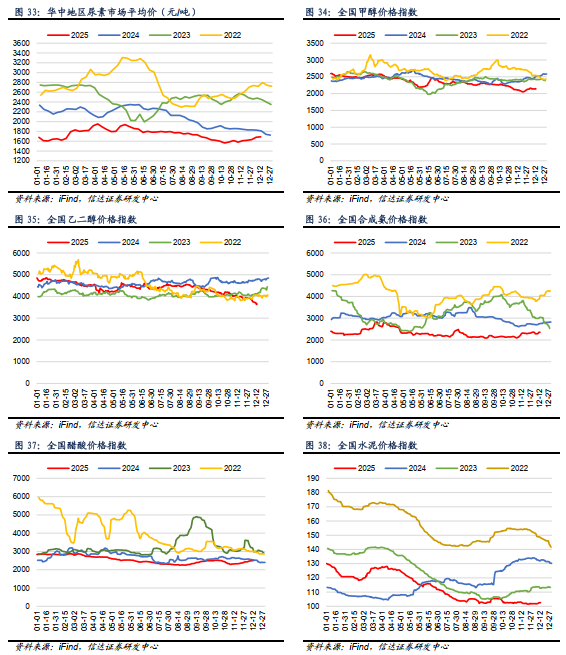

⚫ 截至12月12日,湖北地区尿素(小颗粒)市场价(平均价)1690.0元/吨,周环比上涨8.0元/吨;广东地区尿素(小颗粒)市场价(平均价)1800.0元/吨,周环比下跌14.0元/吨;东北地区尿素(小颗粒)市场价(平均价)1750.0元/吨,周环比上涨2.0元/吨。

⚫ 截至12月12日,全国甲醇价格指数较上周同期下跌3点至2139点。

⚫ 截至12月12日,全国乙二醇价格指数较上周同期下跌110点至3649点。

⚫ 截至12月12日,全国醋酸价格指数较上周同期上涨28点至2505点。

⚫ 截至12月12日,全国合成氨价格指数较上周同期上涨75点至2354点。

⚫ 截至12月12日,全国水泥价格指数较上周同期上涨0.87点至102.6点。

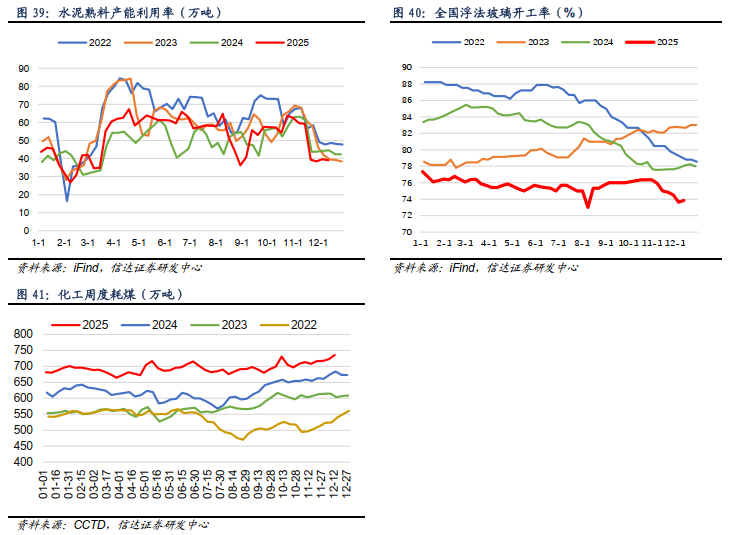

⚫ 水泥开工率:截至12月12日,水泥熟料产能利用率为39.0%,周环比下跌0.7百分点。

⚫ 浮法玻璃开工率:截至12月12日,浮法玻璃开工率为73.8%,周环比上涨0.2百分点。

⚫ 化工周度耗煤:截至12月12日,化工周度耗煤较上周上升13.31万吨/日,周环比增加1.84%。

✦

五、煤炭库存情况

✦

1. 动力煤库存

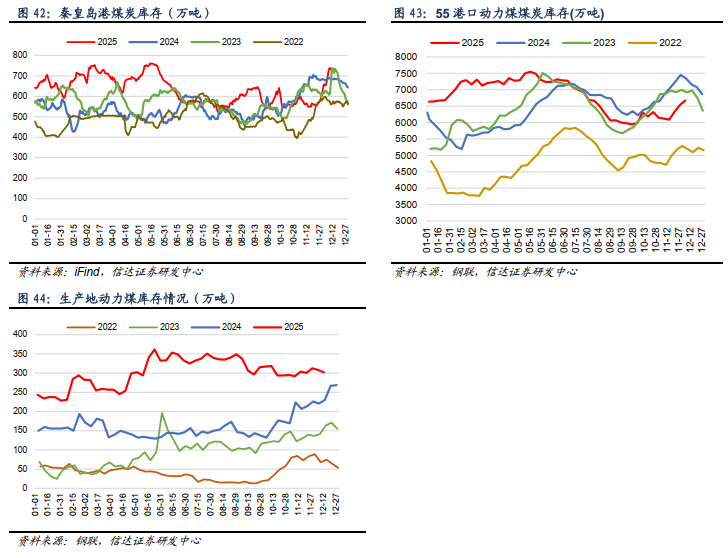

⚫ 秦港库存:截至12月12日,秦皇岛港煤炭库存较上周同期增加48.0万吨至730.0万吨。

⚫ 55港动力煤库存:截至12月5日,55个港口动力煤库存较上周同期增加138.1万吨至6672.1万吨。

⚫ 产地库存:截至12月12日,462家样本矿山动力煤库存301.6万吨,周环比下跌6.4万吨。

2. 炼焦煤库存

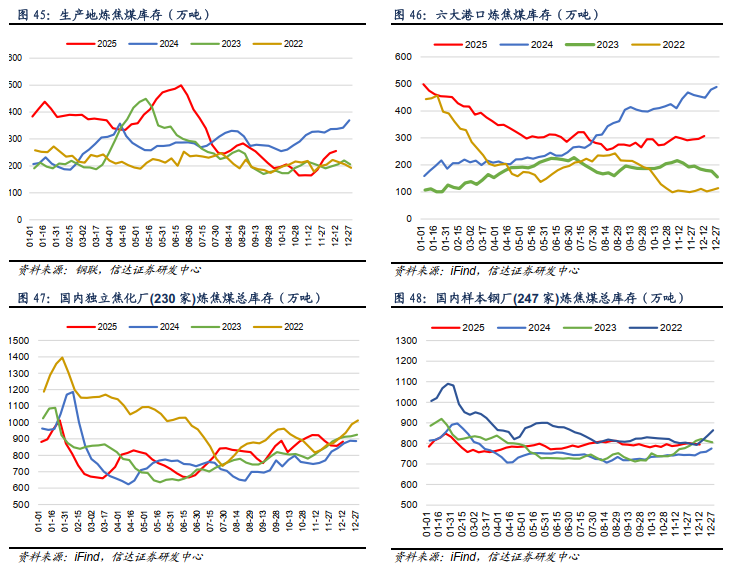

⚫ 产地库存:截至12月12日,生产地炼焦煤库存较上周增加8.3万吨至255.3万吨,周环比增加3.36%。

⚫ 港口库存:截至12月12日,六大港口炼焦煤库存较上周增加11.0万吨至307.5万吨,周环比增加3.71%。

⚫ 焦企库存:截至12月12日,国内独立焦化厂(230家)炼焦煤总库存较上周增加25.9万吨至883.3万吨,周环比增加3.02%。

⚫ 钢厂库存:截至12月12日,国内样本钢厂(247家)炼焦煤总库存较上周下降3.6万吨至794.7万吨,周环比下降0.45%。

3. 焦炭库存

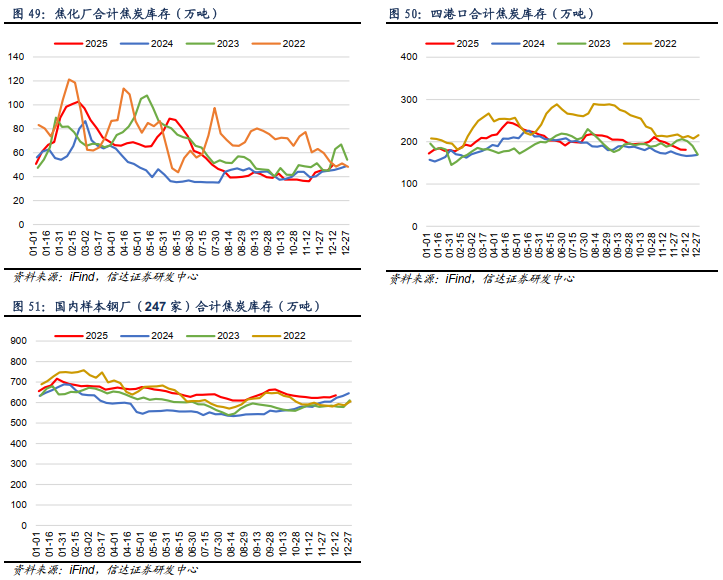

⚫ 焦企库存:截至12月12日,焦化厂合计焦炭库存较上周增加5.4万吨至50.1万吨,周环比增加12.13%。

⚫ 港口库存:截至12月12日,四港口合计焦炭库存较上周下降0.1万吨至181.2万吨,周环比下降0.06%。

⚫ 钢厂库存:截至12月12日,国内样本钢厂(247家)合计焦炭库存较上周上涨10.03万吨至635.28万吨。

✦

六、煤炭运输情况

✦

1. 国际和国内煤炭运输情况

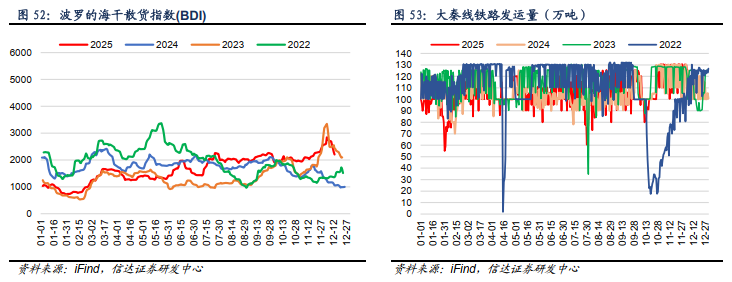

⚫ 截至12月12日,波罗的海干散货指数(BDI)为2205.0点,周环比下跌522.0点。

⚫ 截至12月11日周四,本周大秦线煤炭周度日均发运量125.1万吨,上周周度日均发运量125.1万吨,周环比上涨0.06万吨。

2. 环渤海四大港口货船比情况

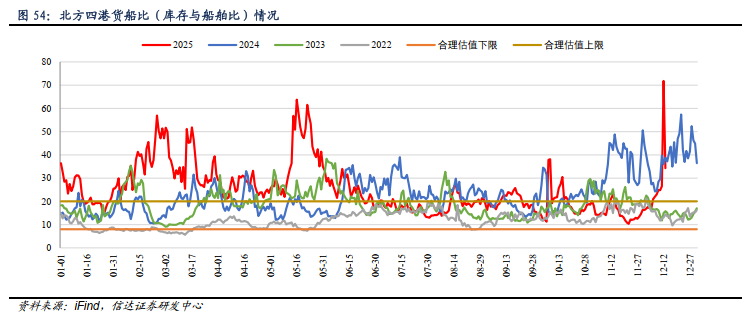

⚫ 截至12月12日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1723.7万吨(周环比增加68.30万吨),锚地船舶数为0艘(周环比下降57艘),货船比(库存与船舶比)为27.8,周环比下降1.22。

✦

七、天气情况

✦

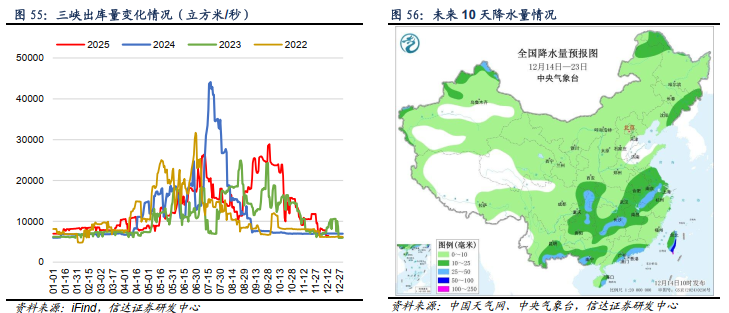

⚫ 截至12月12日,三峡出库流量为6480立方米/秒,周环比下降17.24%。

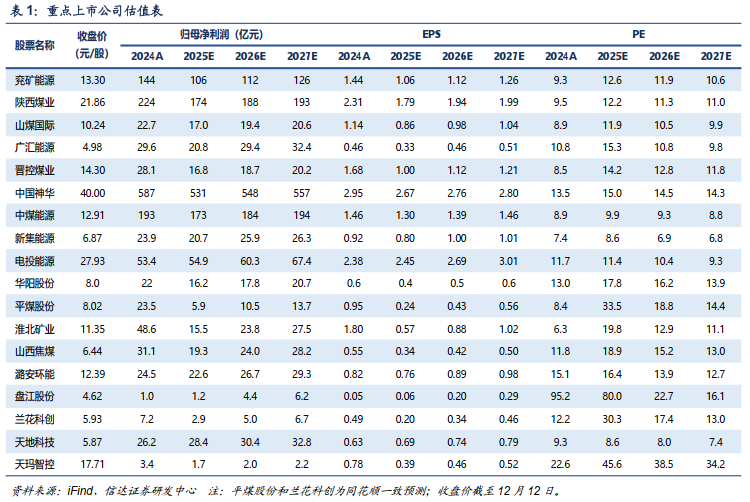

⚫ 未来10天(12月14-23日),新疆北部、陕西南部、内蒙古东北部、东北地区东部和北部、黄淮南部、江汉、江淮、江南、华南、西南地区东部等地累计降水量有5~15毫米,其中西南地区东部、江南、华南的部分地区有25~40毫米,局地超过50毫米;甘肃、东北地区西部、江淮、江汉等地累计降水量较常年同期偏多4~8成,局地偏多1倍以上,全国其余大部地区降水偏少。

⚫ 高影响天气与关注:未来10天,冷空气势力总体不强,除云南、西藏东部、黑龙江北部气温偏低外,全国其余大部地区平均气温较常年同期偏高,其中,新疆北部、内蒙古中西部、甘肃、青海、宁夏、江南、华南东部等地气温偏高2~4℃。

⚫ 长期天气展望:未来11-14天(12月24-27日),新疆北部、东北地区东部、西南地区东北、华南东部等地累计降水量有3~8毫米,局地10~15毫米,全国其余大部地区降水不足2毫米或无降水。黄淮、江淮、江南、华南、贵州、云南等地平均气温较常年同期偏低1~2℃,其余大部地区气温接近常年或偏高1~3℃。

✦

八、上市公司估值表及重点公告

✦

1. 上市公司估值表

2. 本周重点公告

电投能源:内蒙古电投能源股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)。上市公司拟通过发行股份及支付现金的方式购买内蒙古公司持有的白音华煤电100%股权。同时,上市公司拟向不超过35名符合条件的特定投资者发行股份募集配套资金,交易价格为1114919万元。

山西焦煤:关于向武乡西山发电有限责任公司提供委托贷款的关联交易公告。为保障武乡西山发电正常的生产经营,公司拟通过财务公司向武乡西山发电提供委托贷款人民币40,000万元,期限3年,贷款利率3.0%,手续费按0.01%(人民币4万元)由财务公司一次性收取。

电投能源:关于内蒙古青格洱新能源开发有限公司以及通辽市青格洱新能源有限公司减少注册资本暨关联交易公告。内蒙古电投能源股份有限公司(以下简称“电投能源”)控股子公司内蒙古青格洱新能源开发有限公司(以下简称“内蒙古青格洱”)收到股东内蒙古霍林河煤业集团有限责任公司(以下简称“霍煤集团”)《关于减少注册资本的函》(霍煤函〔2025〕17号),霍煤集团根据与电投能源签订的《通辽市外送100万千瓦风电基地项目合作协议》(以下简称“《项目合资协议》”)和《内蒙古青格洱新能源开发有限公司章程》中关于减少注册资本事宜的约定,提出按内蒙古青格洱实际发生的项目总投资额的20%确定内蒙古青格洱注册资本金额度,因此减少内蒙古青格洱以及通辽市青格洱新能源有限公司(以下简称“通辽青格洱”)注册资本。

电投能源:关于扎哈淖尔煤业公司股东煤田地质局472勘探队无偿划转股权公告。电投能源控股98%的子公司扎鲁特旗扎哈淖尔煤业有限公司(简称“扎哈淖尔煤业公司”)的股东内蒙古自治区煤田地质局472勘探队(简称“煤田地质局472勘探队”),将其持有扎哈淖尔煤业公司的2%股权,无偿划转至内蒙古煤炭地质勘查(集团)四七二有限公司(简称“煤炭地勘四七二公司”)。

晋控煤业:晋能控股山西煤业股份有限公司关于控股子公司色连煤矿拟继续将矿井委托运营的公告。2023年公司控股子公司色连煤矿将“色连一号矿井”的生产、技术、安全生产管理整体委托给汇永控股集团有限公司(以下简称“汇永集团”)运营管理。色连煤矿与汇永集团签署矿井整体安全生产委托管理合同。协议即将到期。色连矿井采用委托运营模式期间,色连煤矿与汇永集团保持了良好的合作关系,提高了矿井及安全生产管理水平,有效降低了生产运营成本,保证了矿井正常运营。现色连煤矿拟继续将色连一号矿井委托给汇永集团运营并续签相关合同。

✦

九、本周行业重要资讯

✦

1. 年产700万吨!兖矿能源霍林河一号煤矿取得采矿许可证。12月8日,兖矿能源霍林河一号煤矿项目成功获得内蒙古自治区通辽市自然资源局核发的采矿许可证。标志着山东能源集团在蒙东地区布局的又一重大项目取得关键进展。霍林河一号煤矿位于内蒙古自治区通辽市霍林郭勒市,矿区面积33.49平方公里,规划年产能700万吨。该煤矿资源储量达11.79亿吨,可采储量6.29亿吨。2023年12月8日,兖矿能源通过竞拍取得霍林河一号煤矿探矿权。霍林河一号煤矿采矿许可证的获批,标志着兖矿能源正式获得该井田合法开采资格,为后续手续办理与项目开工建设奠定坚实基础。(资料来源:https://www.cctd.com.cn/show-22-252952-1.html)

2. 陕煤运销集团成功举办2026年度煤炭供需衔接订货会。近日,陕煤运销集团2026年度煤炭供需衔接订货会在西安成功举办。本次会议以“大道同行、共赢未来”为主题,汇聚了全国电力、化工、冶金、建材等行业的110余家重点用户代表,会议期间,双方共同研判市场形势,衔接供需计划,签署战略协议,为保障国家能源安全与产业链稳定注入强劲动力。(资料来源:https://www.cctd.com.cn/show-22-252947-1.html)

3. 中国太原煤炭交易中心2026年度山西煤炭交易大会隆重举行。12月11日-12日,中国太原煤炭交易中心2026年度山西煤炭交易大会隆重举行。本届大会的主题是“扛牢国家电煤保供责任,数智赋能高质量交易,推动全国煤炭统一大市场建设”。本届大会由中国太原煤炭交易中心有限公司主办,中国煤炭工业协会、中国煤炭运销协会、晋能控股集团有限公司、中国铁路太原局集团有限公司、中国铁路北京局集团有限公司、中国铁路郑州局集团有限公司、山西省煤炭工业协会、山西焦煤集团有限责任公司、潞安化工集团有限公司、华阳新材料科技集团有限公司、陕西煤炭交易中心有限公司、内蒙古煤炭交易中心有限公司、新疆煤炭交易中心有限公司、国能互通内蒙古网络科技有限公司大力支持。(资料来源:https://www.cctd.com.cn/show-22-252941-1.html)

4. 江苏迎峰度冬20万吨储煤任务完成。12月8日从国资系统获悉,徐矿集团旗下江苏省煤炭运销公司已顺利完成全省迎峰度冬20万吨煤炭储备任务。此次储煤运输以海运为主,全程启用GPS定位实时监控船只航行路线,货物出发及到港时均开展质量监察;煤炭抵港卸货后,第一时间覆盖遮雨布防止损耗,在煤堆周边撒布生石灰强化安保防护,全方位保障煤炭运输安全与品质。针对徐州亿吨港场地垛位紧张问题,江苏省煤炭运销公司及时调整储煤布局,并联动徐州云集港、双楼港等周边港口备用,确保接卸存储需求足额满足。此次储煤工作打破以往“买断式”惯例,创新采用“企业 供应商”联合储备模式,有效避免储备结束后低价销售的损失,实现双方风险共担。同时,通过精简供应链层级、提前锁定价格等方式,进一步压缩采购成本,显著提升储备效益,为应急煤炭储备工作探索了高效路径。(资料来源:https://www.cctd.com.cn/show-176-252927-1.html)

5. 华阳集团七元500万吨/年现代化矿井竣工投产。12月9日,华阳集团七元公司500万吨/年矿井竣工投产仪式举行,标志着该公司正式由建设矿井进入生产矿井序列。这一重大里程碑事件,既是华阳集团大力实施“双轮驱动”发展战略,做强做大传统煤炭产业的具体行动,又是华阳股份提升上市公司品牌影响力,提高股东价值回报的强劲支撑,同时对推动晋中市、寿阳县能源产业高质量发展具有深远意义。(资料来源:https://www.cctd.com.cn/show-22-252914-1.html)

✦

十、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

VIP复盘网

VIP复盘网