上海柘中电气有限公司(股票简称:柘中股份)2002年成立,2010年1月在深交所上市,系我国成套开关设备龙头企业之一,上海市输配电设备制造骨干企业,专业生产35kV及以下成套开关设备、控制设备及箱式变电站。

柘中股份与美国西屋、法国施耐德等多家世界著名电气企业建有战略合作伙伴关系,以“国际品质,中国制造”赢得用户,“致力与品质,奉献于发展”是企业不变的立足点和核心精神。

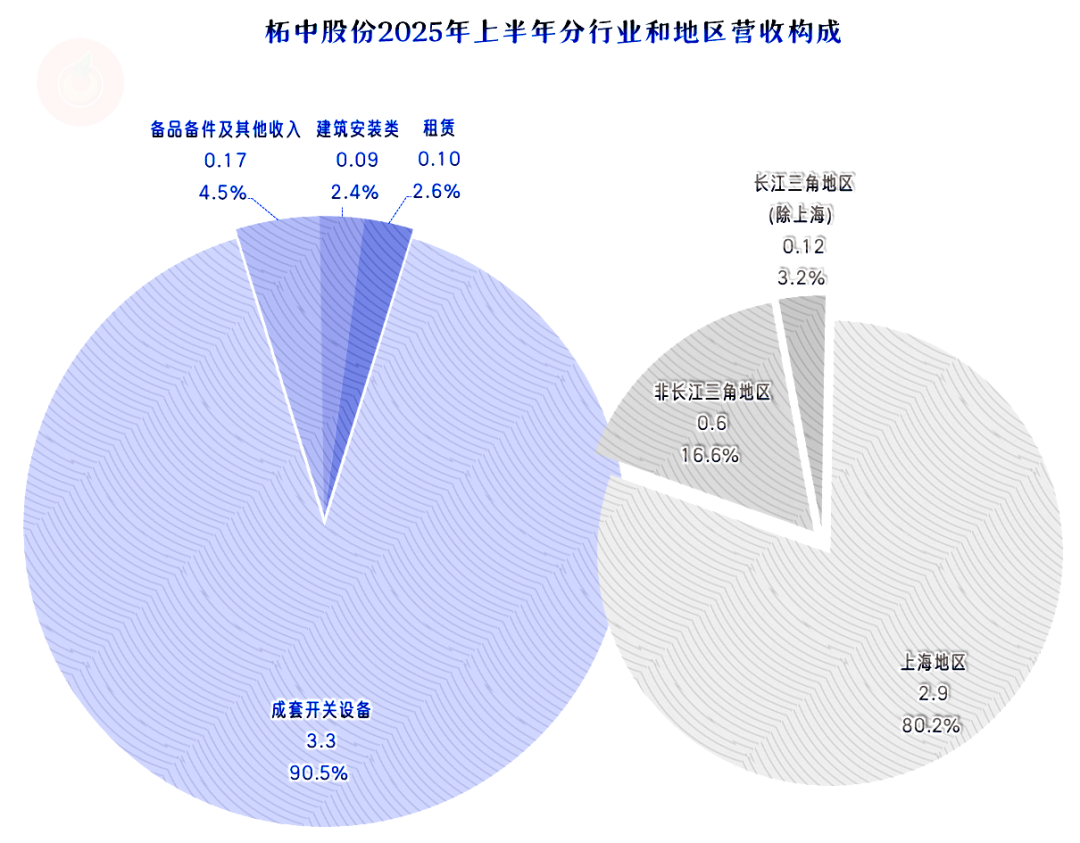

“成套开关设备”是柘中股份占比超九成的核心业务,还有少量的“备品备件及其他收入”、“建筑安装类”和“租赁”等业务。主要的市场在上海地区,占比超八成;非长江三角地区和除上海外的长江三角地区合计有近两成的占比。

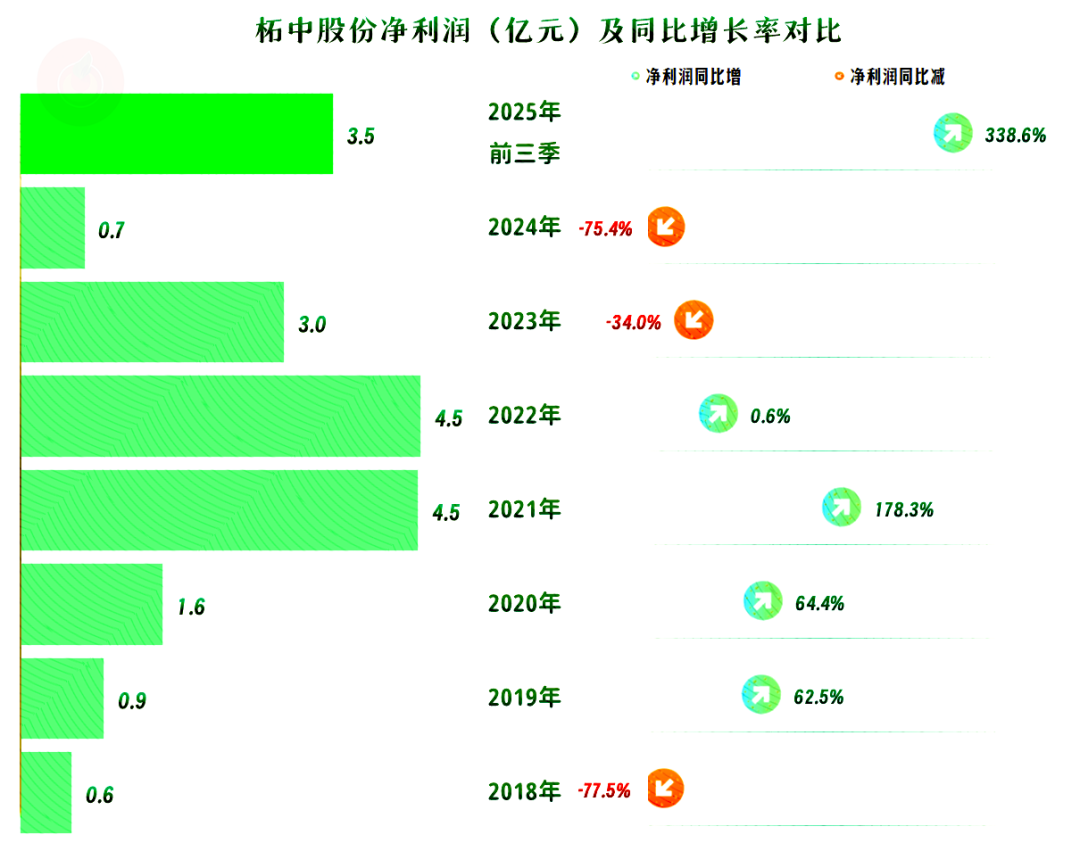

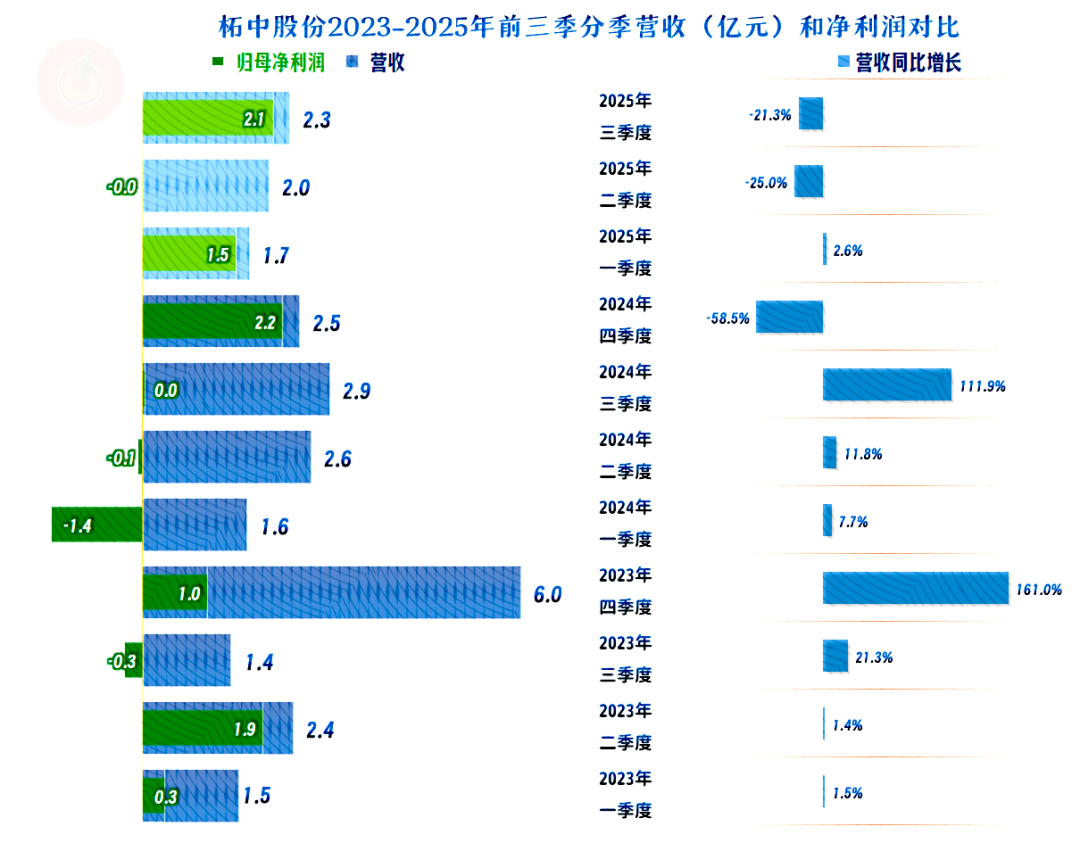

柘中股份的营收在2023年大幅增长超五成后,突破了10亿元大关,2024年前三季度再创同期新高;看起来一片大好的形势,在2024年四季度出现了转折,全年的营收并未创下新高,反而出现了下跌。2025年前三季度并未发生奇迹,而是延续了这一下跌的趋势。

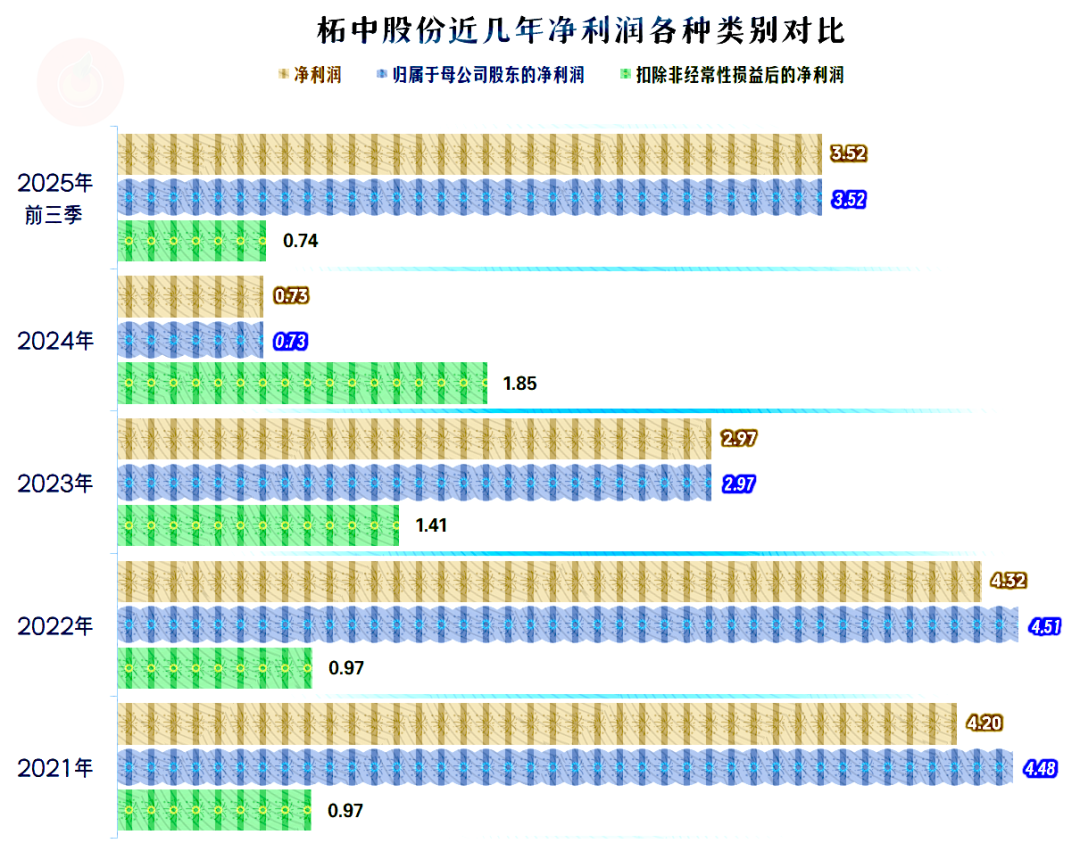

柘中股份并未像很多同行那样出现亏损,一直都维持着盈利状态,特别是2021年和2022年等年份的净利润异常高。4.5亿元的净利润,对当时的营收规模都只有7亿左右的传统制造业企业来说,当然是极为夸张的高水平。

2025年前三季度,似乎摆脱了前两年连续大幅下跌的影响,净利润同比大增3.4倍,有点要向那两个峰值年份去比一比的节奏了。我们当然要在后面把这些看起来的异常给解释清楚,但先还得把毛利率等情况看了再说。

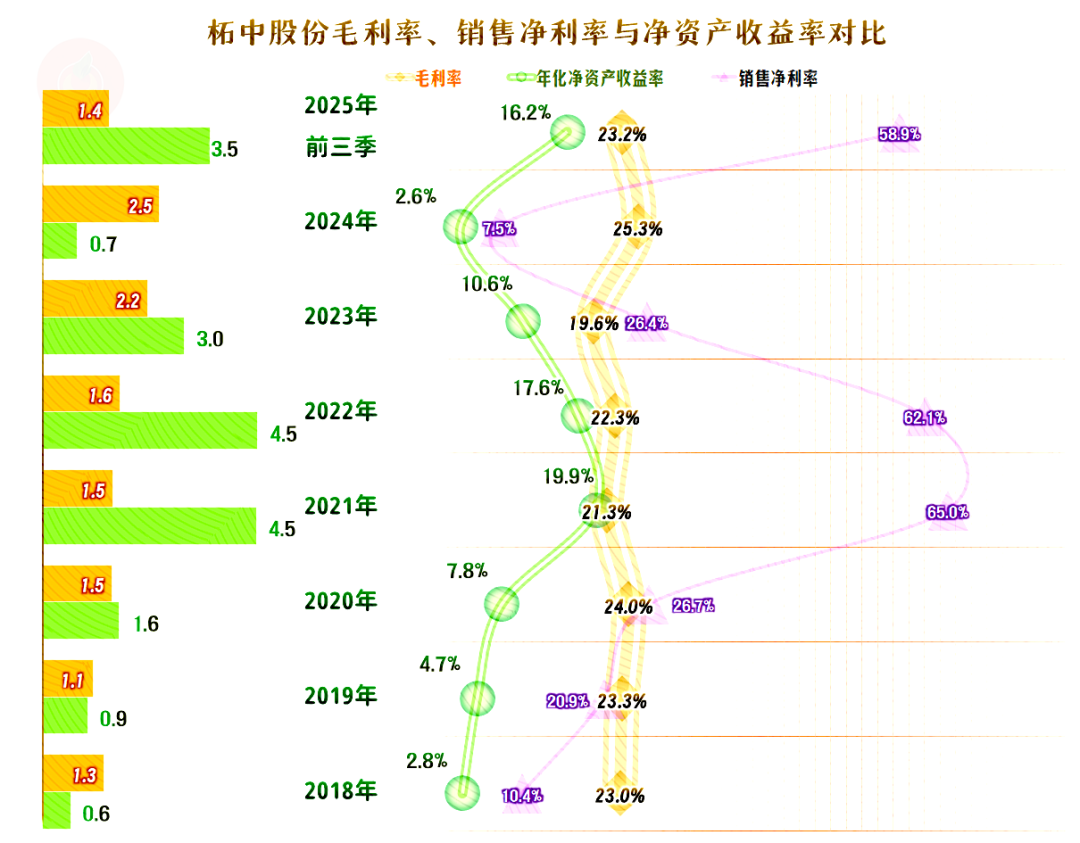

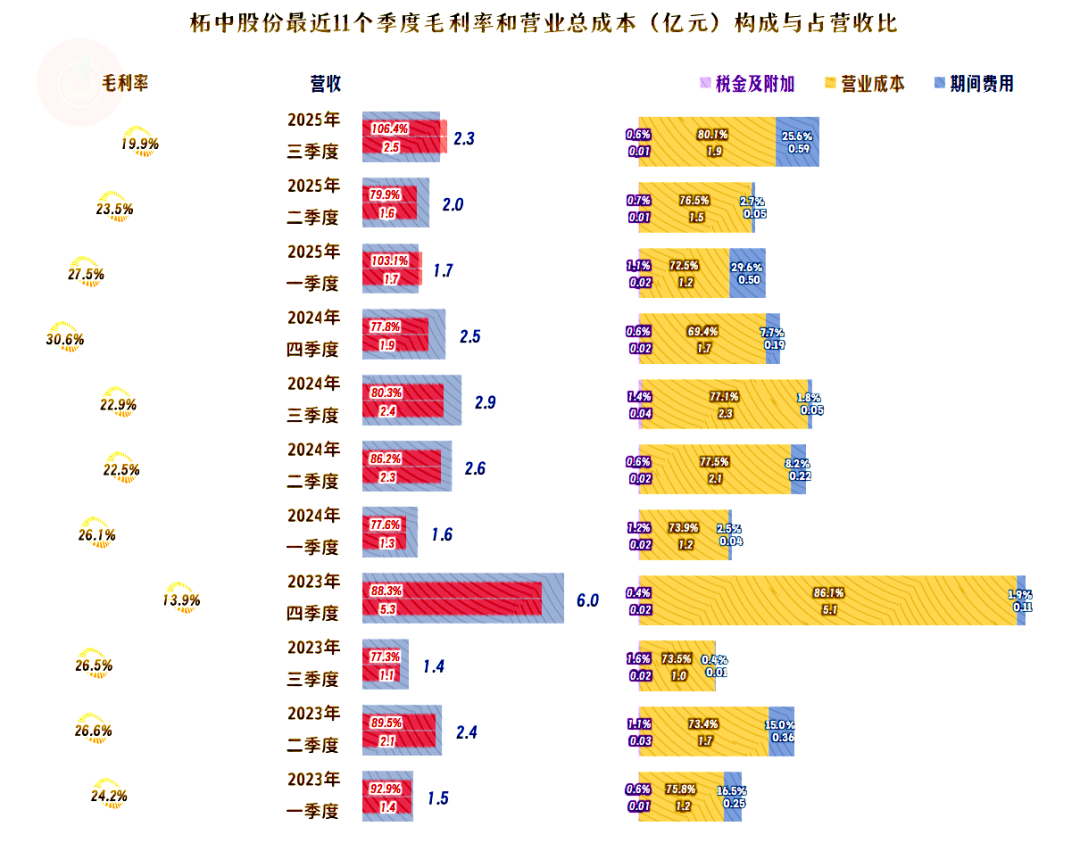

柘中股份的毛利率相对稳定,虽然2023年和2024年的波动幅度要大一些,但其仍然围绕着以前的平均值,也就是22%-23%的区间展开。也就是说,柘中股份从2018年以来,毛利率在波动后,基本能稳住或者回归到八年前的较高水平,这当然是行业中比较厉害的,我们昨天看过的另一家规模比其大很多的同行,就不具有这样的能力。

更加厉害,甚至是异常的表现,那就是柘中股份的销售净利率,近年来,只有2018年、2019年和2024年低于毛利率,其他年份都高于毛利率。这当然不正常,难道柘中股份不开支期间费用吗?就算不开支,净利润也不会比毛利额高,所以说一定还有其他原因。

净资产收益率就相对正常了,虽然也有五年都是优秀级的表现,却没有发挥出“葵花宝典”(净资产收益率高于毛利率)的绝招。还有2018年、2019年和2024年,这三年都只算是及格的水平。这说明,正常的企业还是只能取得正常的收益水平,商业领域也并没有绝对的“奇迹”。

主营业务盈利空间的波动就相当大了,2021年还在亏损,2022年也只有微利,2023年就超过了10个百分点,2024年更是接近20个百分点。但2025年前三季度,重新跌至3.3个百分点,两成左右的主营业务收益水平根本稳不住。

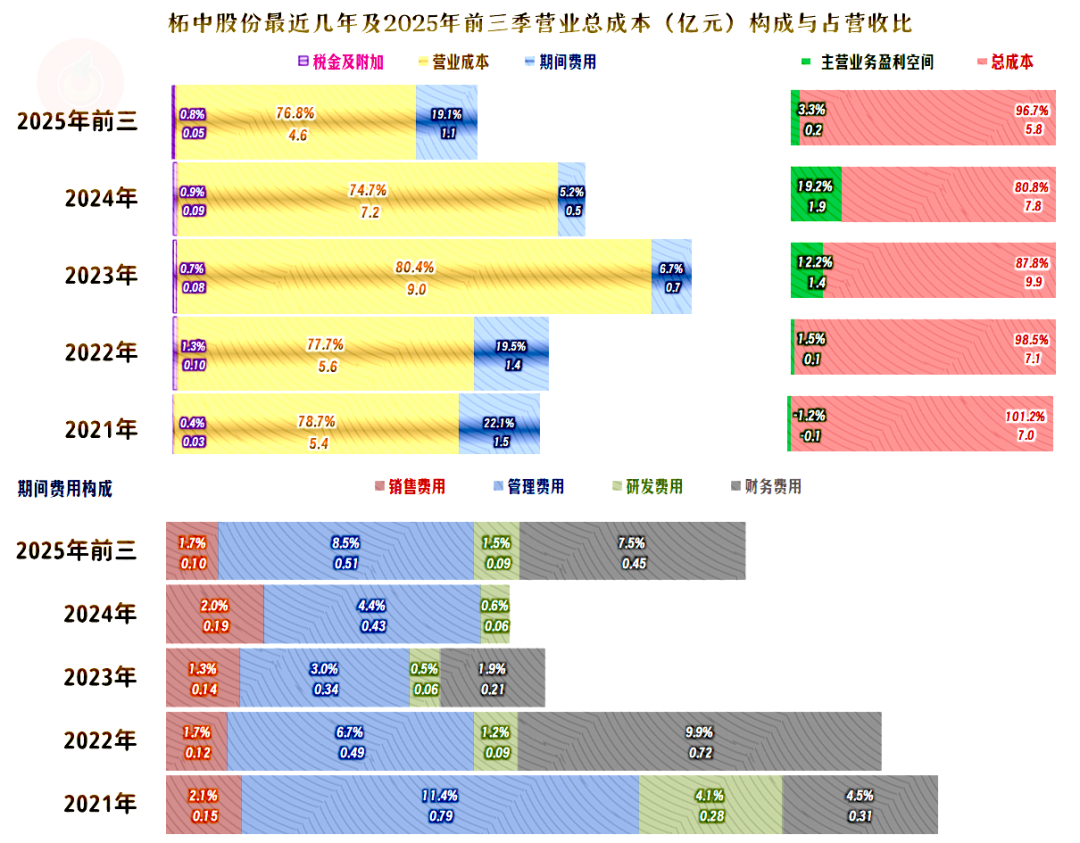

前面已经看到,毛利率是相对稳定的,差异就在期间费用方面,2023年和2024年的期间费用大幅下降,2024年期间费用占营收比,较2021年下降了近17个百分点,正是这样挤出来的盈利空间。2025年前三季度的情况又发生了变化,下降的期间费用占营收比又重新增长起来了,形势就再次反转了。

期间费用中虽然其他几项都在下降,但影响最大的是“财务费用”,再加上其营收规模并不是太大等因素,结果就成了这几年期间费用占营收比大幅波动的情况。

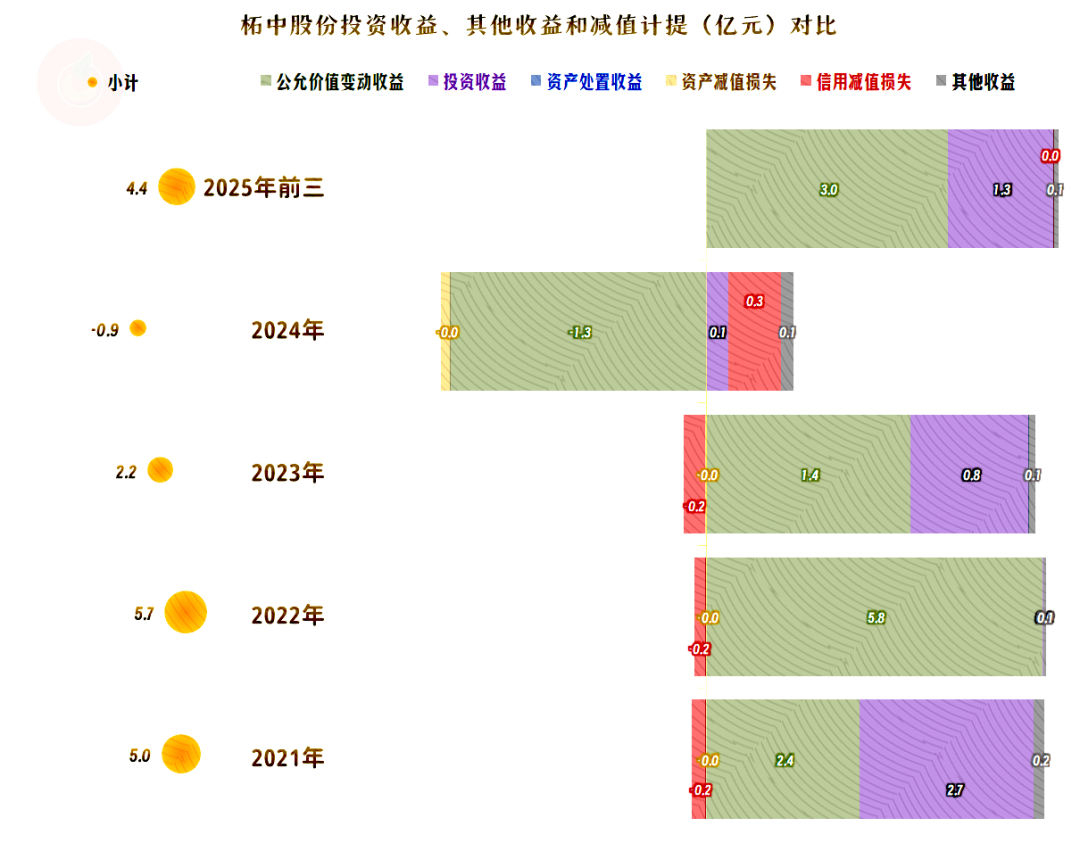

其他收益方面的影响,才是近几年净利润大幅波动,也是创造“奇迹”的地方,除了2024年净损失,2023年净收益2.2亿元之外,2021年、2022年和2025年前三季度,都是4亿元以上的净收益水平,对近几年营收规模不到10亿元的柘中股份来说,这些当然就是巨额收益了。

主要的收益项是“公允价值变动收益”和“投资收益”,其他项目的影响比较小。“公允价值变动收益”中全部是“其他非流动金融资产的公允价值变动收益”,这和其2025年三季度末的“其他非流动金融资产”高达24.3亿元有关。实际上是从2019年大幅增长的资产项目,全是“权益工具投资”,主要就是其他非控股的公司的股份,他们选择的是按“公允价值”来计量。

投资收益部分是“对联营企业和合营企业的投资收益”,部分是“其他权益工具投资持有期间取得的投资收益”,后者应该与“公允价值变动收益”是同类资产的不同收益构成部分。

如果看不同类别的净利润,2025年前三季度的“扣非净利润”表现就没有那么优秀了,2021年和2022年的表现也是如此,但其整体盈利水平在同行中,仍然算是较好的。

分季度来看,2024年三季度及以前的营收都是同比增长的状态,只是季度间的增长差异极大,显得并不稳定。从2024年四季度大跌近六成开始,最近四个季度中,有三个季度的营收都在明显下跌,只有2025年一季度同比微增。

季度间的净利润差异极大,大额盈利和大额亏损的季度就挨着,原因与其主要的净利润是其他收益方面贡献的有关,这些收益或损失具有稳定性差的特点,至少是远没有主营业务那么稳定。

仅看主营业务方面,2023年和2024年的主营业务都是盈利状态,2025年以来的形势就相对严峻了,一季度和离现在最近的2025年三季度出现了主营业务亏损。主要原因是其毛利率在2024年四季度增长并超过三成之后,持续下跌了三个季度,2025年三季度已经跌至不足20%了。

与此同时,期间费用的季度间波动也比较大,导致其占营收比在3-30个百分点之间波动,遇到占比高的季度就可能出现亏损。不管整个盈利状态,还是主营业务的状态,柘中股份似乎都追求的是动态平衡。这实际就是其主营业务所在的行业增长偏慢,发展遇到阻力的表现形式之一。

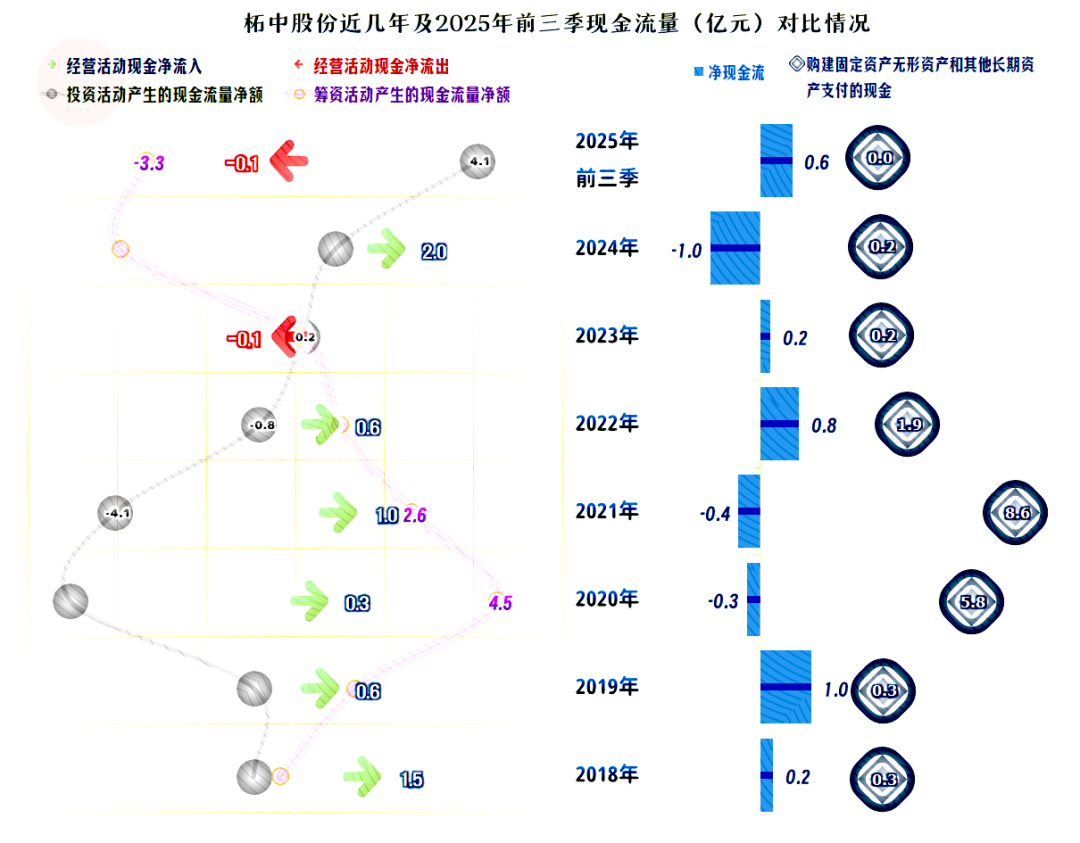

“经营活动的现金流量净额”表现良好,2023年和2025年前三季度出现过小额净流出的情况,但净流出的金额很低。再加上其2023年以来,几乎停止了固定资产类的投资,对资金等需求有限,经营活动的现金流方面,能维持平衡即可。

我们当然注意到2020-2022年之间有大额的固定资产类投资,而其近几个期末的经营性长期资产只有3亿元左右,固定资产甚至不足2亿元,这是什么原因呢?实际上是其2022年将控股的子公司国晶半导体等大部分的股权出售,回收资金后主要形成了后来用于投资的那些“权益工具投资”,以此回收资金,达到轻量化发展的目的。现在看来,这样做的效果还不错,但是,这并非一劳永逸的做法,毕竟在大环境变差后,投资能否有前几年那样的高收益,谁也不敢拍胸脯。

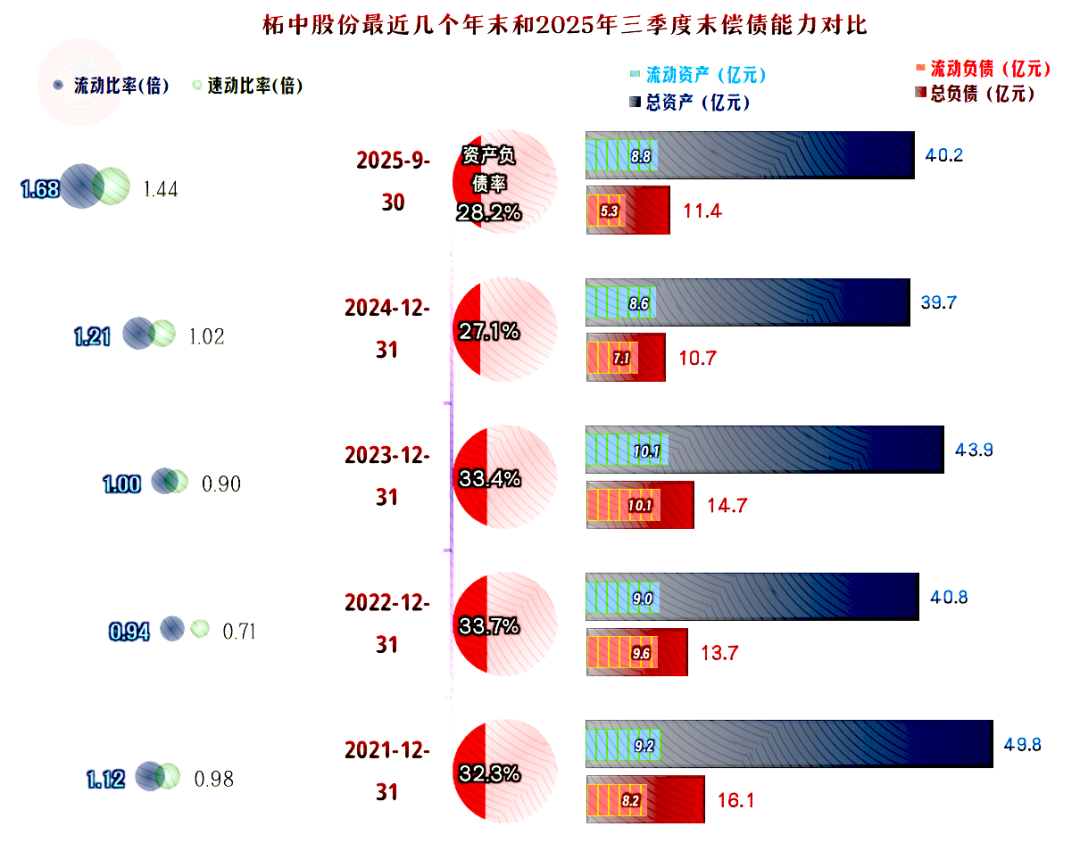

柘中股份资产负债率极低,流动比率和速动比率都很高,其长短期偿债能力均是极强的。虽然总体上有缩表的迹象,但在40亿元左右的规模稳住了。

柘中股份通过早年的巧妙安排,在行业出现下行前就做好了较为充足的准备,虽然其仍然受到主营业务下跌这类影响,业绩表现的波动性也偏大。但其总体表现仍然较好,至少比那些消极地等着风雨到来的同行们,现在要从容很多

VIP复盘网

VIP复盘网