摘要

我们在上周周报中提示了光隔离器的投资机会,它是光模块的关键无源器件,其核心工作原理依赖于偏振片与法拉第片的组合。当前产业链上游在这两类核心元器件的制造,尤其是高端法拉第磁光材料方面,存在显著的技术依赖与供应缺口,已成为制约相关产业发展的瓶颈。

【隔离器工作原理及各元器件功能】

光隔离器的工作原理基于光的偏振特性与法拉第磁光效应,其基本结构通常由两个偏振片和一个置于永磁场中的法拉第旋光片构成。正向传输的光通过输入偏振片(起偏器)后变为线偏振光,法拉第旋磁介质与外磁场一起使其偏振方向右旋45度后,偏振方向与输出偏振片(检偏器)的通光轴方向恰好一致,因此可以几乎无损耗地通过。而对于反向光,出检偏器的线偏振光经过放置介质时,偏转方向也右旋转45度,从而使反向光的偏振方向与起偏器方向正交,完全阻断了反射光的传输。

【偏振片上游材料国产化率低】

偏振片功能是起偏和检偏,只允许特定振动方向(即偏振方向)的光通过,而吸收或反射其他方向的光分量,其上游核心材料为日韩垄断。

核心材料:偏振片的核心原材料由“五膜一胶”组成:“五膜”分别是保护膜、表面处理膜、PVA(聚乙烯醇)膜、补偿膜(PVA保护膜)和离型膜,“一胶”是指PSA压敏胶,实现偏振功能的为PVA膜,其加工涉及光学级聚乙烯醇树脂原料合成与PVA-碘系偏光膜的加工过程,后者包含流延成膜、碘染、硼酸交联和拉伸等多个加工步骤。

供应链格局:2024年中国偏振片产能约占全球的73%,但长期以来偏光片上游的核心原材料一直掌握在日韩等地,五膜一胶材料的国产化率都低于10%,产业链供应链安全稳定正面临诸多挑战。一些中国企业正以海外并购等创新模式,力求实现产业链上下游的打通。

【法拉第旋光片全球短缺,缺口持续存在】

法拉第旋光片是隔离器技术壁垒最高的部分,其材料生长和精密加工是核心难点,其全球性的短缺直接成为了隔离器和高速光模块扩产的卡脖子环节。

法拉第旋光片晶体生长主流商用工艺以日本和美国公司为代表的液相外延法(LPE),在晶圆衬底上通过液相外延生长(LPE)薄膜磁光晶体。法拉第介质材料需要高维尔德(Verdet)常数,且在工作的光谱区域(通常为近红外光谱区域)具有高透明度,其中Verdet常数为衡量材料在磁场中能多强地旋转光的偏振平面的指标,通常采用的磁光晶体材料包括YIG(钇铁石榴石)、TGG(铽镓石榴石)、RIG(铋置换稀土类铁石榴石)单晶体等。GGG(钆镓石榴石)、SGGG(取代钆镓石榴石)均可作为磁光薄膜的衬底材料,其中SGGG在GGG基础上通过引入取代元素,提高透明度等特性。

法拉第旋光片及原材料供应链格局:磁光晶体材料其生长方法复杂,主要由美国高意Coherent(II-VI)、日本GRANOPT(三菱与住友合资)两家公司垄断,日美企业起步早累积核心工艺专利。GGG衬底材料的主要供应商为法国圣戈班晶体(Saint-Gobain Crystals)等。中国企业的研究起步较晚,正奋力突破壁垒。

光隔离器作为光通信的关键无源器件,其核心功能依赖于偏振片和法拉第旋光片的协同工作,利用法拉第磁光效应实现光的单向传输。当前该产业链上游面临缺口:偏振片的核心原材料“五膜一胶”国产化率低,严重依赖日韩供应;技术壁垒更高的法拉第旋光片,其高端磁光晶体材料及关键衬底被美国和日本等少数公司垄断,导致全球供应紧张,已成为制约高速光模块等下游产业自主发展的关键瓶颈,上游核心材料与技术的“卡脖子”问题亟待突破。布局隔离器及其上游原材料领域的企业有望凭借其稀缺性与技术壁垒构建优势持续受益,包括隔离器标的东田微、天孚通信,偏振片标的光电股份,法拉第片标的福晶科技等。

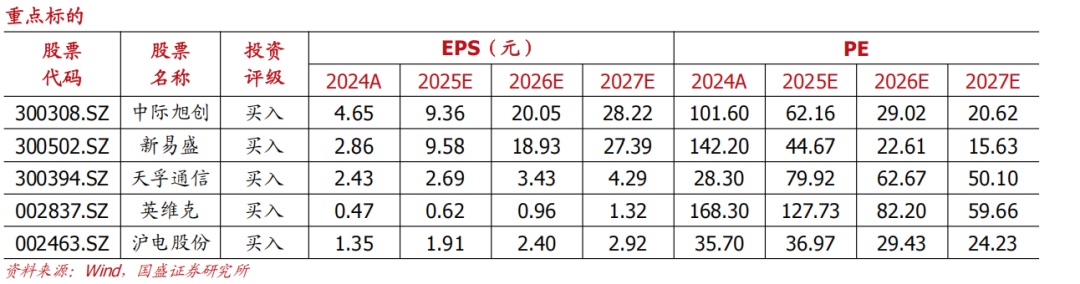

综上,我们继续看好算力板块,坚定推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时建议关注光器件“一大五小”天孚通信 仕佳光子/太辰光/长芯博创/德科立/东田微,建议关注国产算力产业链,如其中的液冷环节如英维克、东阳光等。

建议关注:

算力——

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁、东田微。铜链接:沃尔核材、精达股份。算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪、海光信息。液冷:英维克、申菱环境、高澜股份。边缘算力承载平台:美格智能、广和通、移远通信。卫星通信:中国卫通、中国卫星、震有科技、海格通信。IDC:润泽科技、光环新网、奥飞数据、科华数据、润建股份。母线:威腾电气等。

数据要素——

运营商:中国电信、中国移动、中国联通。数据可视化:浩瀚深度、恒为科技、中新赛克。

风险提示:AI发展不及预期,算力需求不及预期,市场竞争风险。

1. 投资策略:

隔离器上游缺口—偏振片与法拉第片

本周建议关注:

算力——

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁、东田微。

铜链接:沃尔核材、精达股份。

算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪。

液冷:英维克、申菱环境、高澜股份。

边缘算力承载平台:美格智能、广和通、移远通信。

卫星通信:中国卫通、中国卫星、震有科技、华力创通、电科芯片、海格通信。

IDC:润泽科技、光环新网、奥飞数据、科华数据、润建股份。

母线:威腾电气等。

数据要素——

运营商:中国电信、中国移动、中国联通。

数据可视化:浩瀚深度、恒为科技、中新赛克。

本周观点变化:

本周海外算力板块表现分化。12月11日博通公布新财报营收高于预期,但因其CEO透露AI收入毛利率低于非AI收入毛利率等原因,引发市场担忧,次日股价下跌11%,本周股价累计下跌7.8%。甲骨文发布新财报,数据中心支出显著增加,但成本转化为云收入的速度慢于投资者预期,本周股价累计下跌12.7%。国内光通信龙头企业股价增长,新易盛本周累计上涨13.4%,中际旭创本周累计上涨8.4%,天孚通信本周累计上涨8.3%。

综上,我们继续看好算力板块,坚定推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时建议关注光器件“一大五小”天孚通信 仕佳光子/太辰光/长芯博创/德科立/东田微,建议关注国产算力产业链,如其中的液冷环节如英维克、东阳光等。

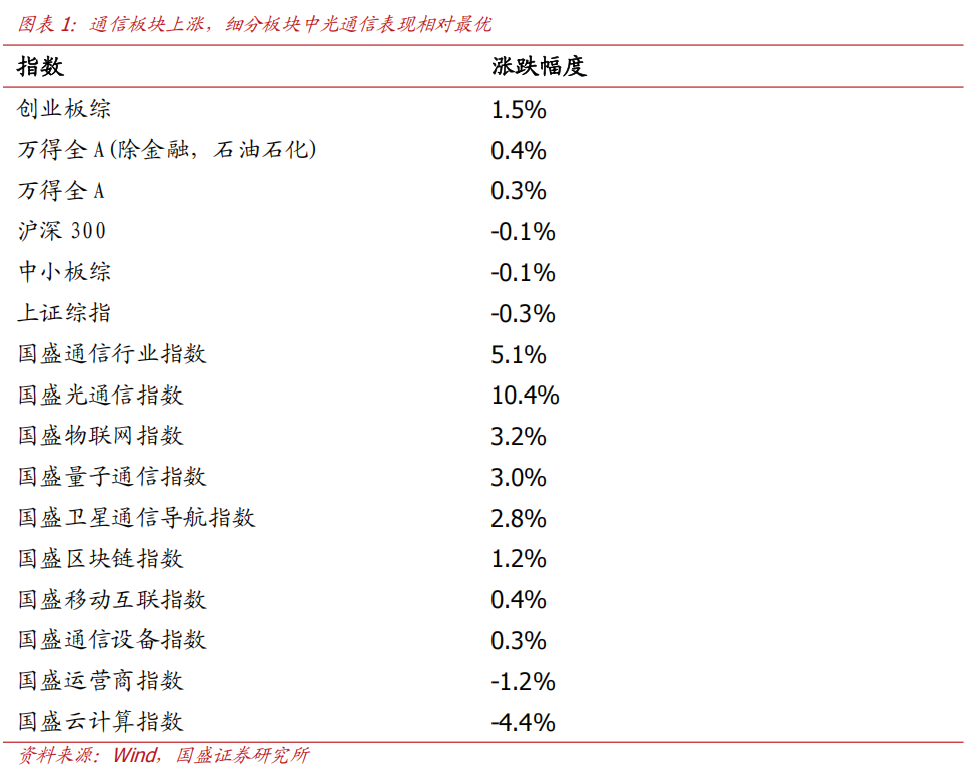

2. 行情回顾:通信板块上涨,光通信表现相对最优

本周(2025年12月08日-2025年12月14日)上证综指收于3889.35点。各行情指标从强到弱依次为:创业板综>万得全A(除金融,石油石化)>万得全A>沪深300>中小板综>上证综指。通信板块上涨,表现优于上证综指。

从细分行业指数看,光通信、物联网、量子通信、卫星通信导航、区块链、移动互联、通信设备分别上涨10.4%、3.2%、3.0%、2.8%、1.2%、0.4%、0.3%;运营商、云计算分别下跌1.2%、4.4%。

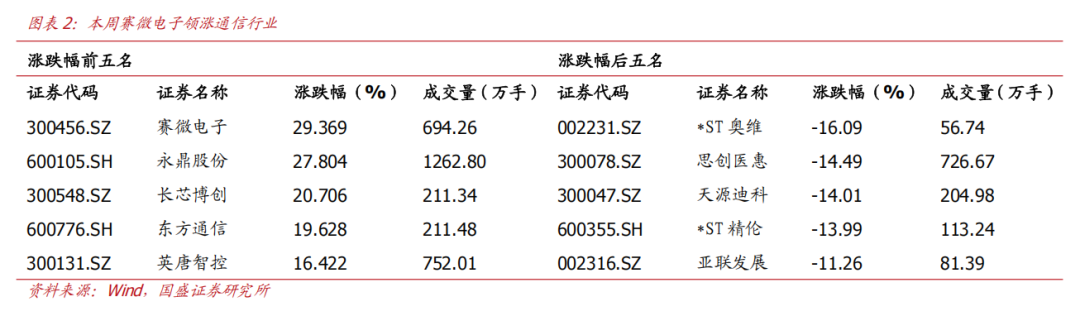

本周受益于光刻机概念,赛微电子上涨29%,领涨板块;受益于光纤概念,永鼎股份上涨28%;受益于芯片概念,长芯博创上涨21%;受益于商业航天概念,东方通信上涨20%;受益于芯片概念,英唐智控上涨16%。

3.周专题:

隔离器上游缺口—偏振片与法拉第片

我们在上周周报中提示了光隔离器的投资机会,它是光模块的关键无源器件,其核心工作原理依赖于偏振片与法拉第片的组合。当前产业链上游在这两类核心元器件的制造,尤其是高端法拉第磁光材料方面,存在显著的技术依赖与供应缺口,已成为制约相关产业发展的瓶颈。

【隔离器工作原理及各元器件功能】

光隔离器的工作原理基于光的偏振特性与法拉第磁光效应,其基本结构通常由两个偏振片和一个置于永磁场中的法拉第旋光片构成。正向传输的光通过输入偏振片(起偏器)后变为线偏振光,法拉第旋磁介质与外磁场一起使其偏振方向右旋45度后,偏振方向与输出偏振片(检偏器)的通光轴方向恰好一致,因此可以几乎无损耗地通过。而对于反向光,出检偏器的线偏振光经过放置介质时,偏转方向也右旋转45度,从而使反向光的偏振方向与起偏器方向正交,完全阻断了反射光的传输。

【偏振片上游材料国产化率低】

偏振片功能是起偏和检偏,只允许特定振动方向(即偏振方向)的光通过,而吸收或反射其他方向的光分量,其上游核心材料为日韩垄断。

核心材料:偏振片的核心原材料由“五膜一胶”组成:“五膜”分别是保护膜、表面处理膜、PVA(聚乙烯醇)膜、补偿膜(PVA保护膜)和离型膜,“一胶”是指PSA压敏胶,实现偏振功能的为PVA膜,其加工涉及光学级聚乙烯醇树脂原料合成与PVA-碘系偏光膜的加工过程,后者包含流延成膜、碘染、硼酸交联和拉伸等多个加工步骤。

供应链格局:2024年中国偏振片产能约占全球的73%,但长期以来偏光片上游的核心原材料一直掌握在日韩等地,五膜一胶材料的国产化率都低于10%,产业链供应链安全稳定正面临诸多挑战。一些中国企业正以海外并购等创新模式,力求实现产业链上下游的打通。

【法拉第旋光片全球短缺,缺口持续存在】

法拉第旋光片是隔离器技术壁垒最高的部分,其材料生长和精密加工是核心难点,其全球性的短缺直接成为了隔离器和高速光模块扩产的卡脖子环节。

法拉第旋光片晶体生长主流商用工艺以日本和美国公司为代表的液相外延法(LPE),在晶圆衬底上通过液相外延生长(LPE)薄膜磁光晶体。法拉第介质材料需要高维尔德(Verdet)常数,且在工作的光谱区域(通常为近红外光谱区域)具有高透明度,其中Verdet常数为衡量材料在磁场中能多强地旋转光的偏振平面的指标,通常采用的磁光晶体材料包括YIG(钇铁石榴石)、TGG(铽镓石榴石)、RIG(铋置换稀土类铁石榴石)单晶体等。GGG(钆镓石榴石)、SGGG(取代钆镓石榴石)均可作为磁光薄膜的衬底材料,其中SGGG在GGG基础上通过引入取代元素,提高透明度等特性。

法拉第旋光片及原材料供应链格局:磁光晶体材料其生长方法复杂,主要由美国高意Coherent(II-VI)、日本GRANOPT(三菱与住友合资)两家公司垄断,日美企业起步早累积核心工艺专利。GGG衬底材料的主要供应商为法国圣戈班晶体(Saint-Gobain Crystals)等。中国企业的研究起步较晚,正奋力突破壁垒。

光隔离器作为光通信的关键无源器件,其核心功能依赖于偏振片和法拉第旋光片的协同工作,利用法拉第磁光效应实现光的单向传输。当前该产业链上游面临缺口:偏振片的核心原材料“五膜一胶”国产化率低,严重依赖日韩供应;技术壁垒更高的法拉第旋光片,其高端磁光晶体材料及关键衬底被美国和日本等少数公司垄断,导致全球供应紧张,已成为制约高速光模块等下游产业自主发展的关键瓶颈,上游核心材料与技术的“卡脖子”问题亟待突破。布局隔离器及其上游原材料领域的企业有望凭借其稀缺性与技术壁垒构建优势持续受益,包括隔离器标的东田微、天孚通信,偏振片标的光电股份,法拉第片标的福晶科技等。

综上,我们继续看好算力板块,坚定推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时建议关注光器件“一大五小”天孚通信 仕佳光子/太辰光/长芯博创/德科立/东田微,建议关注国产算力产业链,如其中的液冷环节如英维克、东阳光等。

4.CPO关键一年:Marvell收购Celestial AI

据C114报道,半导体制造商Marvell宣布,已就收购光互连解决方案商Celestial AI达成最终协议,交易预计将在2026年第一季度完成。

根据协议,Marvell将以约32.5亿美元的前期对价收购Celestial AI,其中包括10亿美元现金,以及约2720万股Marvell普通股,价值约22.5亿美元。此外,Marvell将在满足特定收入里程碑时向Celestial AI股东支付最高约2720万股Marvell普通股的增量对价。

光通信行业研究机构LightCounting认为,此举再次印证了2025年正成为CPO发展的关键一年。

开局便是英伟达在3月份宣布在其InfiniBand和以太网交换机上采用200G/通道的CPO技术。9月底,Meta分享了测试数据,展示了博通前两代CPO卓越的可靠性。10月,博通推出了其第三代200G/通道CPO产品。

与此同时,近期由以太网联盟举办的TEF 2025活动上,英伟达报告称,基于CPO交换机的 AI 集群在系统韧性方面相较使用可插拔光模块的系统提升了10倍。这种高可靠性进一步带来了GPU利用效率5倍的提升。相较之下,CPO最初追求的更低功耗目标,更高可靠性所带来的好处目前要显著得多。

Marvell宣布以32.5亿美元收购专注于CPO的初创企业Celestial AI。相比之下Ciena在2025年9月收购另一家CPO初创公司Nubis Communications时仅支付了2.7亿美元。Celestial AI的技术基于光子中介层,与Lightmatter的方案类似。Celestial AI和Lightmatter均在2025年初筹集了数亿美元的资金。

主要风险因素在于Celestial AI所提出的技术本身。光子中介层虽然前景广阔,但对当前主流的CoWoS等中介层技术是极大颠覆。这可能是未来的正确方向,但距离量产可能还有数年时间。为了填补这一空白,LightCounting预计Celestial的第一代产品将是可与传统XPU进行共封装的光引擎小芯片。该方案类似于Lightmatter的Passage L200光引擎,通过UCIe与XPU或交换机连接。

尽管博通和英伟达的CPO产品可靠性表现优异,但对于与AI集群“心脏”——XPU的集成而言,可能还不足够。交换机更像是手臂和腿,如果其中一个损坏,整个系统仍能运行;而XPU一旦失效影响更大,虽然业界已有应对XPU故障的机制,但任何新增到XPU上的组件都将面临极其严苛的验证。

LightCounting强调,要实现CPO与XPU的可靠集成,需要包括Marvell在内的所有领先供应商通力合作,共同推动行业向前发展。

5. 迪士尼将向OpenAI投资10亿美元 并授权Sora使用漫威、星战等旗下IP

据财联社报道,12月11日,迪士尼宣布将向人工智能(AI)研究公司OpenAI投资10亿美元,同时授权后者在AI视频生成工具Sora使用旗下众多IP。

受此消息提振,迪士尼周四美股早盘一度涨超2%。

根据授权协议,从明年年初开始,Sora和ChatGPT Images将可以使用迪士尼、漫威、皮克斯和《星球大战》等IP中超过200个角色创作内容,但不包含任何演员的肖像或声音。

迪士尼将获得购买更多OpenAI股权的认股权证,并成为OpenAI的主要客户之一。

此外,部分由用户生成的视频将被放到迪士尼Disney 流媒体平台上播放。

双方将利用OpenAI的模型开发新产品和客户体验,包括面向Disney 用户的功能,而迪士尼也将向公司员工部署ChatGPT。

迪士尼CEO鲍勃·艾格在声明中表示:“AI的快速发展标志着我们行业的一个重要时刻。通过与OpenAI的合作,我们将在尊重和保护创作者及其作品的前提下,以更周到、更负责任的方式借助生成式AI扩展我们的叙事力量。”

OpenAI首席执行官萨姆·奥尔特曼表示:“迪士尼是全球叙事领域的黄金标准,我们很高兴与迪士尼合作,让Sora和ChatGPT Images能够拓展人们创作和体验精彩内容的方式。”

此举标志着迪士尼在AI方面的战略发生重大转变。此前,在OpenAI与多家公司讨论Sora的版权政策时,迪士尼曾决定不允许旗下角色出现在该应用中。

6. 英伟达H100太空“狂飙

据36氪报道,初创公司Starcloud已经在上个月发射了一颗搭载英伟达H100 GPU芯片的卫星,首次在太空训练了一个人工智能模型。

“问候地球人,一群迷人的蓝色和绿色集合体。”这是来自太空训练的AI模型对地球的问候。

据悉,Starcloud的卫星正在运行,能够向谷歌的开源大模型Gemma查询响应,首次实现了在太空使用高性能GPU运行大模型。

H100首次在太空跑通实现的技术验证,其核心指向了“算力与能源”——这一AI时代的关键引擎。

7.XREAL为谷歌Gemini AI装上“眼睛

据C114报道,在12月9日举行的 The Android Show 上,谷歌首次公布了 Project Aura产品和 Android XR系统的关键细节,该产品被定位为迄今为止最完整、最接近 Android XR 理想形态的硬件样本。作为谷歌官方认可的系统级参考硬件,Project Aura 标志着 Gemini AI 第一次真正拥有“看见世界”的能力。

谷歌在大会上强调,Android XR 的核心目标,是构建一个开放、统一的扩展现实平台,让AI不再局限于平面屏幕,而是进入真实世界的光线、空间与行为之中。

XREAL 的光学、芯片与空间算法能力,使 Aura 成为谷歌最认可的“AI XR 硬件落地路径”,被称为“Gemini AI 的第一双原生空间之眼”。

Gemini 的第一双“空间之眼”:AI 从屏幕走向现实空间

AI 技术正在飞速演进:大语言模型让 AI “能听会说”;多模态模型让 AI “能看会画”;世界模型让 AI“开始理解真实的物理空间”。然而,AI 形态几乎未变,仍被困在屏幕里。

Project Aura 让这一切发生根本转折。谷歌在大会上展示 Aura 的最新系统能力:Gemini 首次能够在真实世界中构建“连续、可交互、可理解”的空间语义模型。Aura 将 XREAL 的光学、芯片、空间算法与谷歌的 Android XR 和 Gemini AI 原生融合,让AI完成“看见 → 理解 → 交互”的完整闭环。

XREAL 创始人兼 CEO 徐驰表示:“Agent 不应仅仅是软件,更应该是一个「硬件化的 Agent」,这样才能最大范围地释放 AI 的能力。眼镜作为与人最贴近的设备,是承载下一代智能终端的天然载体。眼镜所带来的增量数据,是 AI 通向 AGI 的必经之路。”

8.IBM 将买下 Confluent,抢占 AI 时代数据基础设施高地

据C114报道,IBM 将以 110 亿美元(注:现汇率约合 778.63 亿元人民币)现金收购数据基础设施公司 Confluent,旨在强化其数据与自动化产品组合,以应对越来越多企业将技术运营迁移至云端并部署人工智能(AI)技术的趋势。

IBM 表示,将以每股 31 美元的价格收购 Confluent 的股票,这比该交易消息公布前上周五这家小公司的收盘价高出约 50%。

Confluent 提供一个平台,帮助企业实时管理数据流。随着越来越多企业开发和部署 AI 产品(此类应用在推理过程中需要大量高频的数据交互处理),市场对这类实时数据流管理能力的需求激增。

IBM 表示,Confluent 将与其现有的数据与自动化产品形成互补,并进一步提升其在人工智能、自动化、数据及咨询服务等领域的现有解决方案。公司预计,该交易将在交割后的两年内对息税折旧摊销前利润(EBITDA)和自由现金流产生积极贡献。

这是 IBM 近几个月来一系列并购举措中的最新一例,反映出该公司正积极把握 AI 热潮带来的机遇。以 110 亿美元的交易规模来看,此次收购将成为 IBM 多年来最大规模的并购案,仅次于其 2024 年对 HashiCorp 的收购。

此前,IBM 已于 10 月与 AI 实验室 Anthropic 达成协议,将 Claude 大语言模型集成到部分产品中;并与 AMD 合作开发一种新型计算架构,将量子系统与专用于 AI 的芯片相结合;此外,该公司还在今年 6 月收购了数据分析初创公司 Seek AI。

9. 马斯克1.5万亿美金IPO终极引爆

据36氪报道,“按照星舰的载运能力,每年可以将300GW—500GW的太阳能人工智能卫星从上轨道。”上月中旬,马斯克发帖表达上述言论。

这意味着马斯克早已经人工智能能源供给策略瞄向太空。

根据目前的消息,马斯克积极推进Space X的上市,其预计募集资金超过300亿美元,整体估值达到1.5万亿美元(约合人民币10.62万亿元),最终计划将于2026年中后期在资本市场登陆。

Space X若按照目前市场消息如期IPO,也必将像其创始人马斯克一样成为一位“话题人物”,引发市场强烈关注。

一方面作为首次公开募股的公司,Space X 300亿美元的募资金额一举打破了此前石油巨头沙特阿美290亿美元的募资规模,不仅刷新了全球IPO规模纪录,也显示了市场对商业航天未来价值的极度认可。

而且从Space X的目标估值来看,IPO后1.5万亿美元的公司估值不仅与特斯拉的总市值持平,而且远远超过Open AI 5000亿美元的估值。

另一方面,据CNN消息,如果募资金额归公司所有,鉴于马斯克持有公司接近一半的股权,募资收入也将大幅增加其净资产。

同时,彭博亿万富翁追踪数据显示,马斯克目前净资产达4610亿美元,其中大部分来自特斯拉的股票及期权。如果Space X估值达到1.5万亿美元,马斯克的净资产可能实现翻倍增长。

从产业端来看,Space X的上市具有更重要的战略价值。

公开信息显示,Space X计划将IPO募集的部分资金用于开发基于太空的数据中心,包括采购运行这些设施所需的芯片。通过搭载高性能芯片,构建轨道AI计算基础设施,推动商业航天与人工智能的深度融合将进入全新的发展阶段。

目前,SpaceX星链业务已部署超过8000颗卫星,覆盖用户规模超过1000万,年收入占到总收入的80%。

预计2025年销售额约150亿美元,2026年将进一步增至220亿美元-240亿美元之间。最为关键的是,SpaceX凭借该核心业务自由现金流已经转正,从“烧钱扩张”进入到“自我造血”阶段。

10.Meta闭源转向:巨头的求生与AI行业的范式重构

据36氪报道,当扎克伯格曾宣称“开源是AI时代安卓”的豪言还在技术圈回响,Meta以143亿美元收购团队、重组实验室、押注闭源模型Avocado的激进动作,已然宣告了一场战略革命。更令人瞩目的是,这款被寄予厚望的闭源模型,计划融合谷歌Gemma、OpenAI gpt-oss与阿里通义千问的技术亮点,从开源先锋到“集百家之长”的闭源玩家,Meta的急转弯背后,是商业现实的重压与行业竞争的必然。

这场转型本质上是开源模式商业化困境的集中爆发。凭借Llama系列,Meta曾收获超3000万次模型下载量,构建了全球最繁荣的开源AI生态,但光鲜数据难掩盈利尴尬——每年超700亿美元的AI投入,换来的企业授权收入不足10亿美元,开发者基于Llama微调的成果最终多流向微软、谷歌云等竞争对手,Meta沦为“生态铺路石”。而OpenAI仅凭闭源API服务,2025年就斩获120亿美元收入,这种强烈反差让Meta认清:在超级智能的军备竞赛中,“叫好”的开源模式难以支撑千亿级投入,“叫座”的闭源商业化才是生存之道。金融、医疗等核心行业对数据安全与合规的刚性需求,更让闭源模式成为抢占高价值市场的敲门砖。

Meta选择“技术融合”的闭源路径,既是务实之举,也暗藏风险。借鉴谷歌的高效推理架构、OpenAI的多模态逻辑、阿里的中文语义处理能力,这种“博采众长”的策略能快速弥补自身短板,避免从零研发的时间成本,直击复杂推理与垂直场景落地的行业痛点。但不同模型架构的兼容性、第三方技术引入的知识产权争议,都可能成为Avocado的隐忧。

Meta的转向绝非开源时代的终结,而是AI行业进入“二元共存”新阶段的标志。短期来看,开源模型凭借低成本、快迭代的优势,仍将主导学术研究与中小场景探索;闭源模型则凭借性能优势与合规保障,抢占企业级核心市场,形成“开源铺路、闭源掘金”的行业格局。但Meta的动作已向市场释放明确信号:AI竞争的核心已从技术普惠转向商业变现,单纯的开源情怀难以支撑巨头的持续投入。

对于整个行业而言,Meta的闭源转型将加速市场洗牌。一方面,头部企业将更倾向于通过闭源构建商业护城河,行业集中度会进一步提升;另一方面,开源阵营将迎来新的机会窗口,DeepSeek、Mistral等玩家有望承接Meta留下的生态空白,形成“巨头闭源、中小玩家开源”的二元生态。而阿里通义千问等中国模型被Meta纳入技术参考,也意味着中国AI技术已具备全球竞争力,成为国际巨头不可忽视的力量。

2026年春季Avocado的发布,将是这场豪赌的关键注脚。如果Meta能通过技术整合实现性能突破,或许能复制“微软 OpenAI”的成功模式,构建“模型-硬件-广告”的商业闭环;若未能达成预期,这场激进转型可能沦为巨头试错的案例。但无论结果如何,Meta的选择已重塑了AI行业的竞争规则:在超级智能的赛道上,理想主义的开源需要商业现实的支撑,而闭门造车的闭源也离不开开放合作的养分。这场转型不仅关乎Meta的未来,更定义了AI行业从“野蛮生长”到“精耕细作”的全新阶段。

11.朱雀三号重复使用运载火箭发射入轨

据央视新闻报道,12月3日,朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空,按程序完成了飞行任务,火箭二级进入预定轨道。

朱雀三号是蓝箭航天空间科技股份有限公司自主研制的新一代低成本、大运力、高频次、可重复使用液氧甲烷运载火箭。朱雀三号遥一运载火箭采用单芯级两级串联构型,一二级箭体直径4.5米,整流罩直径5.2米,全箭长66.1米。动力系统基于蓝箭航天自主研制的天鹊系列液氧甲烷发动机。火箭一级装有反作用控制系统、栅格舵与着陆支腿,可在完成轨道发射后实施垂直返回回收与再利用。

此次任务同时开展了火箭一级回收验证,但过程中发生异常燃烧,未实现在回收场坪的软着陆,回收试验失败,具体原因正在进一步分析排查。

本次任务虽未实现预定火箭一级回收目标,但检验了朱雀三号运载火箭测试、发射和飞行全过程方案的正确性、合理性,各系统接口的匹配性,获取了火箭真实飞行状态下的关键工程数据,为后续发射服务、子级可靠回收可重复使用奠定了重要基础。

据悉,研制团队将尽快开展本次试验过程的全面复盘与技术归零,全力查明故障原因,持续优化回收方案,在后续任务中继续推进可重复使用验证。

12. 风险提示

AI发展不及预期,算力需求不及预期,市场竞争风险。

VIP复盘网

VIP复盘网