前不久各大疫苗企业相继公开2024年度财报,数据显示所有厂家总和营收锐减至336亿,净利润也大幅下滑至79亿,这一数据令公众感到震惊。曾因全球疫情爆发而迎来巨大的商机,许多企业一度因疫苗而“名利双收”,然而这一切随着疫情。短短几年内,疫苗行业的风云变幻让人难以想象。

长期以来,国内许多疫苗企业聚焦成熟度高且市场风险较小的传统技术路线产品,Me-too类管线占比高,且大多集中在HPV疫苗、肺炎球菌疫苗和脑膜炎球菌疫苗等热门疫苗品种,重磅产品上市时间显著晚于欧美头部企业,进而导致国内疫苗存量市场竞争持续加剧、产品同质化竞争日益明显。

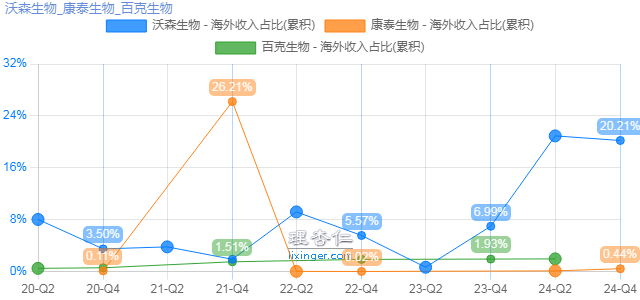

不过,近些年随着国内疫苗企业研发能力的提升,产品竞争力持续增强。国内疫苗行业有望迎来突破性发展的重要机遇。与此同时,不少疫苗企业选择出海,通过产品出口、技术转移、本地化生产及国际合作等全产业链模式,加速融入全球公共卫生体系,成为全球疫苗市场重要参与者。其中沃森生物表现突出,海外战略提前布局,目前沃森产品已累计出口22个国家和地区,海外收入占比超过20%。

下面一起看看沃森生物24年报情况。

一.2024年业绩情况

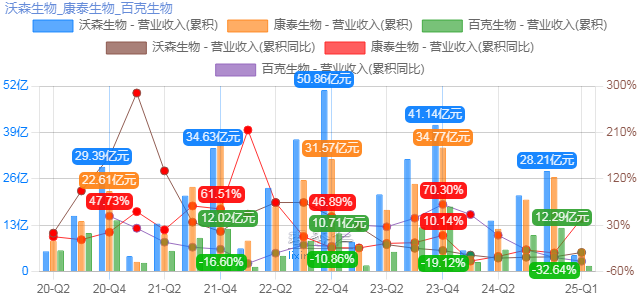

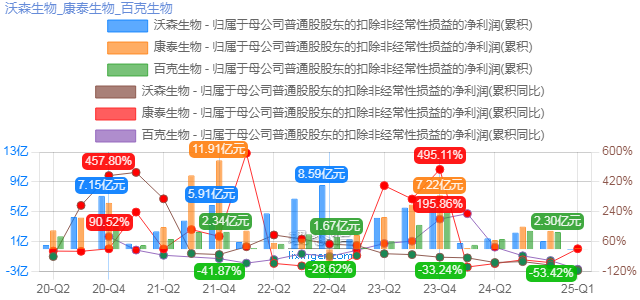

1、2024年,沃森生物营业收入28.21亿元,同比下降31.41%;净利润1.42亿元,同比下降66.10%。

净利润下滑较大的主要原因为:

一方面,受国内人口结构整体变化趋势和市场竞争加剧等因素影响,公司产品国内销售收入较上年同期下降;同时,为切实践行企业社会责任,支持国家《加速消除宫颈癌行动计划(2023—2030年)》,积极响应政府“惠民项目”采购招标,公司双价HPV疫苗中标价格整体下降,同时受九价人乳头瘤病毒疫苗扩龄和自费接种意愿降低等因素影响,该产品在自费市场的销售持续承压,致销售收入较上年同期下降。

另一方面,受公司持有的已上市的开曼圣诺医药股份有限公司股票价格下跌及其他金融资产估值变动综合影响,致报告期内公允价值变动损失;公司对报告期末资产进行减值测试,按企业会计准则计提了相关资产减值损失。综合导致归属于上市公司股东的净利润下降66.10%。

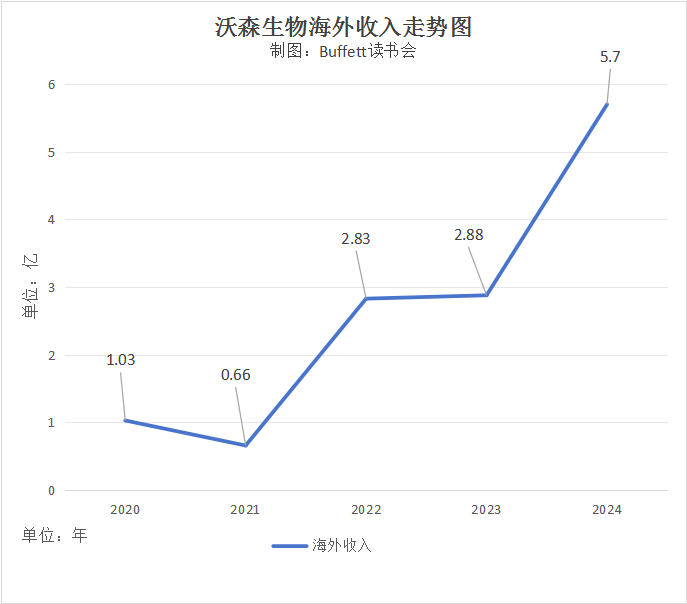

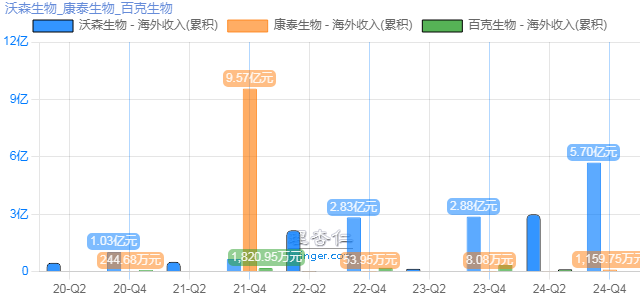

2、2024年度,沃森生物海外业务收入5.7亿元 ,其中产品销售收入3.76亿元,技术服务收入1.94 亿元,合计同比增长98%,再创历史新高。公司产品出口金额已连续多年位居国内单体疫苗企业第一位(不含新冠疫苗出口),继续保持国际业务的高质量发展。

公司海外业务收入主要来源于东南亚、南亚、非洲、中东等非欧美国家市场,公司持续拓展“一带一路”国家沿线市场,从产品销售、技术合作、产业布局等多个维度与目标国家和 地区开展合作,加快国际业务整体布局,有效应对核心产品和技术的“卡脖子”风险,提升海外供应链抗风险能力,努力实现国际业务的可持续健康增长。

3、批签发情况

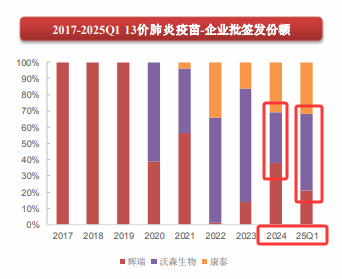

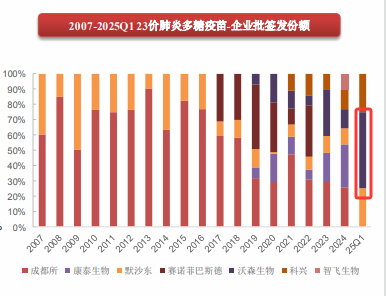

1)肺炎疫苗:2025Q1,沃森生物13价肺炎疫苗批签发9批次,同比增长125%。23价肺炎疫苗批签发2批次,同比增长100%。

2)HPV疫苗:2025Q1双价HPV批签发42批次,批签发数据全部来自于万泰生物,沃森生物没有批签发数据。

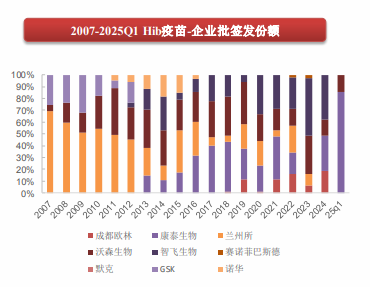

3)Hib疫苗:2025Q1,b型流感嗜血杆菌结合疫苗(Hib疫苗)批签发1批次。同比下降67%。

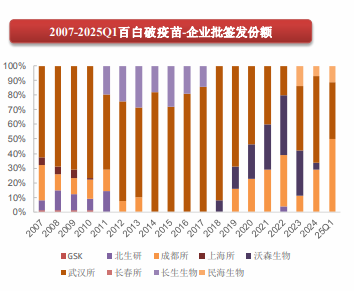

4)百白破疫苗:吸附无细胞百白破联合疫苗(百白破疫苗)在2025Q1批签发18批次,沃森生物没有批签发数据。

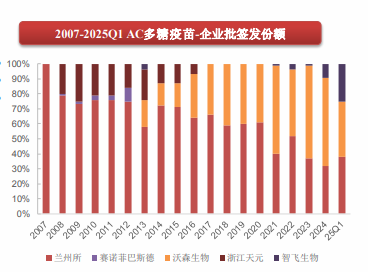

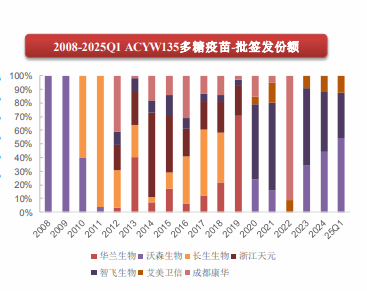

5)脑膜炎疫苗:2025Q1,沃森生物AC多糖疫苗批签发批次数据为20批次,同比下降67%。ACYW135多糖疫苗批签发13批次。

二.投资者问答:

关于行业/公司策略

Q:面对宏观形势和行业竞争,公司的应对策略?

A:公司高度关注行业及竞争格局的变化,公司所处行业,属于国家政策重点支持的战略性新兴产业,契合国家健康优先发展战略,以及推动科技创新和产业创新融合发展,因地制宜发展新质生产力,加快建设现代化产业体系的政策导向,行业景气度较高。公司将继续推进已上市产品国内市场的下沉及国际市场的开拓,并努力推进新产品的研发和上市进度,同步继续规范费用支出,开源节流,提高运营效率,持续优化制度流程建设,提高公司资源利用率。

关于海外

Q:国际化发展策略新突破?

A:公司今年一季度成功成为Unicef(联合国儿童基金会)2026-2027年的HPV疫苗供应商,双价HPV疫苗被纳入Gavi国家可选购疫苗名单。

同时,13价肺炎结合疫苗新开拓智利市场,23价肺炎球菌多糖疫苗新开拓智利和墨西哥市场,目前正在积极开展产品注册的相关工作。

另外,13价肺炎结合疫苗印尼本地化项目已经建设完成,预计很快将可以开始供应原液。未来,公司将继续深入拓展海外销售合作渠道,努力保持国际业务的高质量发展。

关于产品进展

Q:公司未来新产品规划?

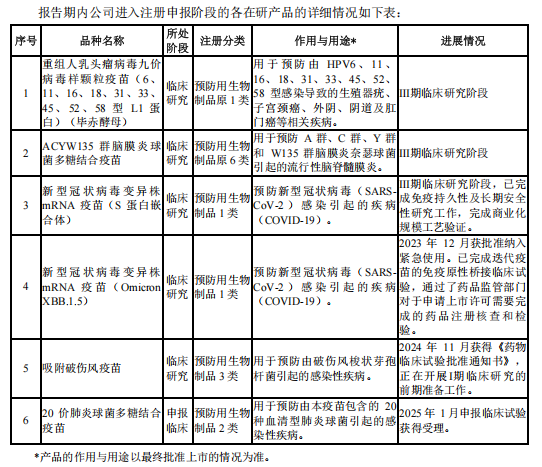

A:公司现已建立了成熟稳定的细菌性疫苗技术平台和重组蛋白疫苗技术平台,并通过与合作方的共同努力逐步构建了mRNA疫苗技术平台和重组腺病毒疫苗技术平台,未来将基于四大疫苗技术平台大力开展疫苗研发管线布局。一方面加强目前已上市品种的产品升级,开发更高价次肺炎球菌多糖结合疫苗、更高价次脑膜炎球菌疫苗、更高价次HPV疫苗,并进一步扩大适用人群范围;另一方面加快创新性疫苗的研发布局,重点聚焦呼吸道合胞病毒疫苗、带状疱疹病毒疫苗、新冠-流感mRNA联合疫苗等,同时利用已上市或处于临床研究阶段的疫苗产品大力开发针对婴幼儿的联合疫苗。公司目前有6款产品已进入临床研究和注册申报阶段,同时还有多个重点产品在进行临床前研究,若有实质性进展公司会及时披露,请持续关注。

Q:9价HPV进度如何?3期临床试验是否失败?

A:公司子公司上海泽润九价HPV疫苗Ⅲ期临床研究的各项工作持续推进,目前该疫苗与同类疫苗免疫原性比较的Ⅲ期临床试验处于数据统计分析和撰写临床研究报告阶段。

Q:请问,公司的四价流脑结合疫苗目前进展?

A:公司四价流脑结合疫苗(ACYW135群脑膜炎球菌多糖结合疫苗)处于Ⅲ期临床试验研究阶段,已完成临床试验全程免疫阶段主要临床研究工作,目前正在开展临床研究报告撰写等相关工作,相关疫苗若有实质性和阶段性进展会及时披露,后续进展情况请关注公司披露的相关信息。

Q:公司的mRNA系列管线,什么时候能够推进临床?

A:公司持续推进在研的mRNA疫苗的临床研究和注册申报工作,若有实质性和阶段性进展公司会及时披露,后续进展情况请关注公司相关信息。

Q:公司的mRNA新冠疫苗进展?

A:公司根据世界卫生组织(WHO)最新推荐,针对Omicron变异株JN.1的S蛋白设计,迭代开发了新冠变异株mRNA疫苗(OmicronJN.1),正在组织开展药品注册上市许可申请。后续若有实质性和阶段性进展公司会及时披露,后续进展情况请关注公司相关信息。

Q:13价肺炎球菌多糖结合疫苗在国内市场份额领先,是否有计划进一步扩大市场份额?

A:公司持续深耕国内市场,并不断拓展国际市场。国内市场方面,公司采取科普宣传、学术交流、品牌营销等多种方式拓展市场,深入挖掘以13价肺炎结合疫苗为代表的公司自主生产疫苗产品的市场潜力,持续提升公司疫苗产品渗透率。国际市场方面,公司加强与全球健康组织和海外生物药企的合作交流,采取多元化合作模式,完成重点产品的WHO预认证工作,加快推进产品在海外市场的注册和出口,力争实现国内及国际市场覆盖率和占有率的双提升。

关于新方向

Q:公司成立水产养殖新公司发展合成生物,现在具体方向和进展如何?28亿并购贷款现在有意向公司了吗?

A:公司拟向金融机构申请并购贷款授信额度的申请授信期限为2年,在此期间公司将择机启动对疫苗主业优质资产的整合并购,关于公司重大事项的进展情况请以公司正式披露的公告为准。

关于股价

Q:公司股价日益低迷,业绩持续下降,股权分散,公司管理层是否有提振计划?

A:公司持续关注二级市场的情况,公司股价会受到整体市场环境、资金偏好、行业现状、公司经营管理情况等多方面因素的影响,公司将全力以赴加快产品研发进度,提升销售业绩,为投资者实现良好的回报,同时,结合企业自身发展和资本市场情况,依法合规的寻求切实可行的方式提升公司投资价值。

1、业绩

2、海外市场占比

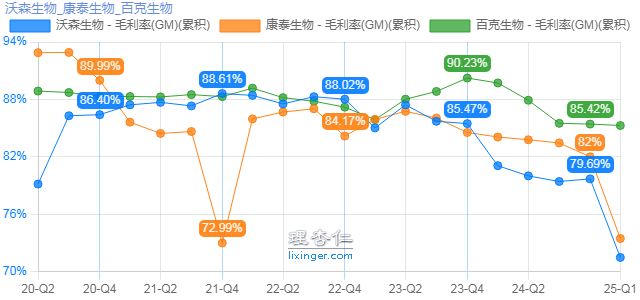

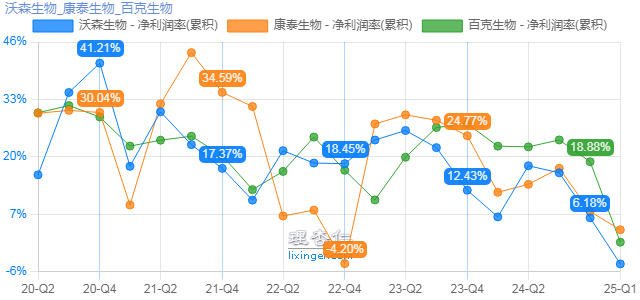

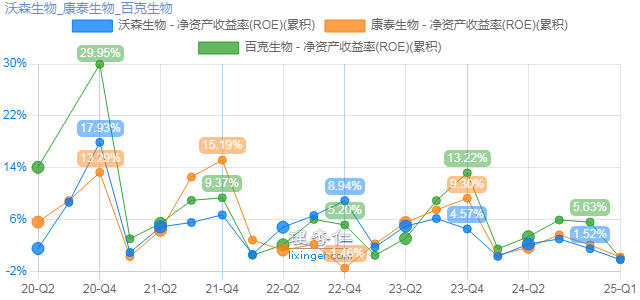

3、盈利能力

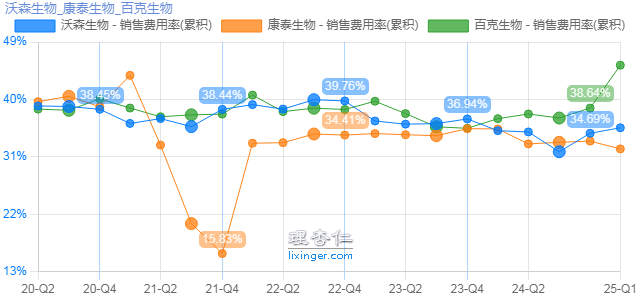

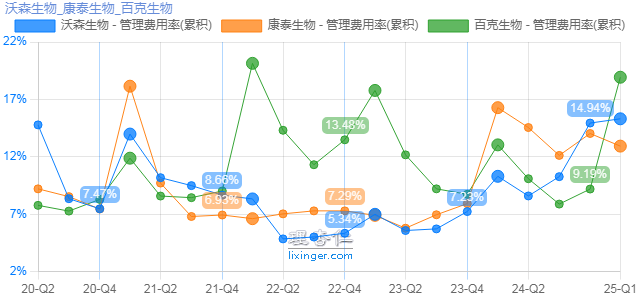

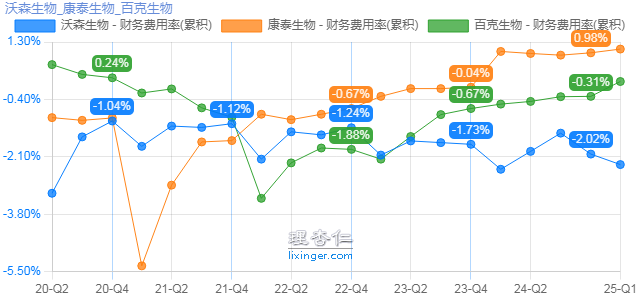

4、控费能力

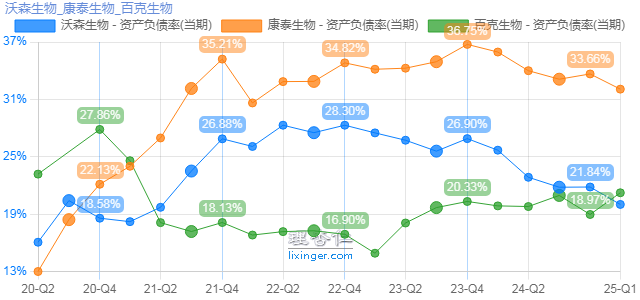

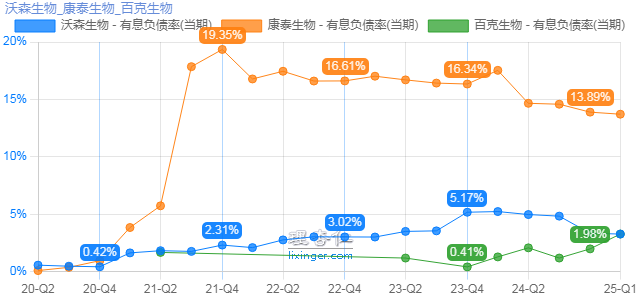

5、偿债能力

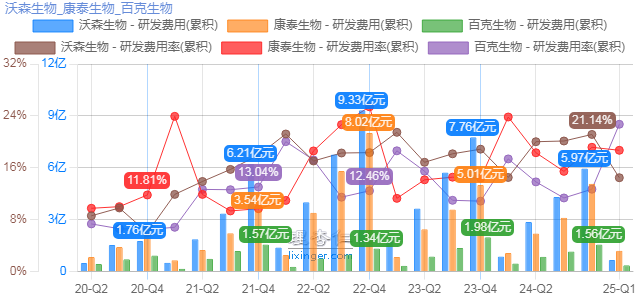

6、研发能力

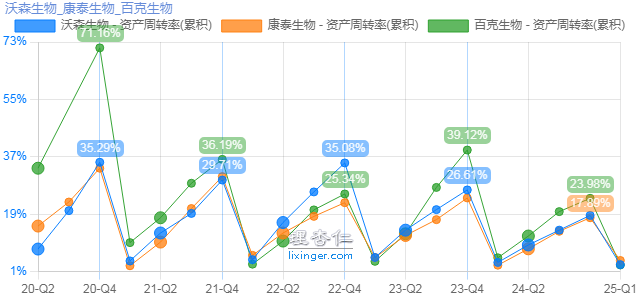

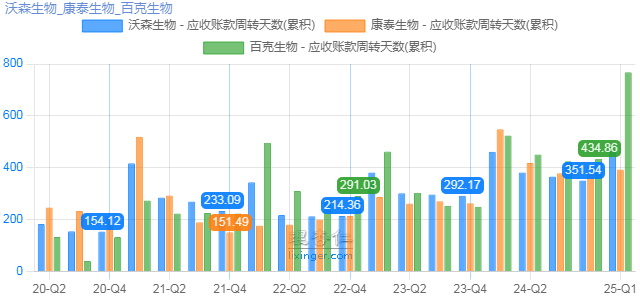

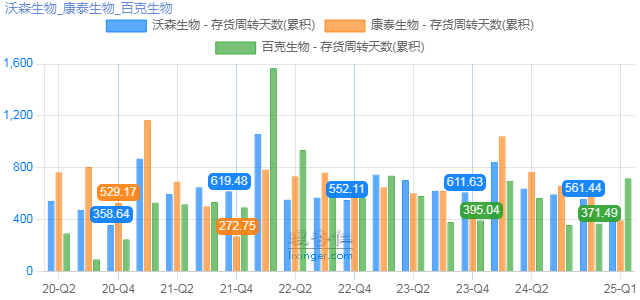

7、运营能力

8、现金流

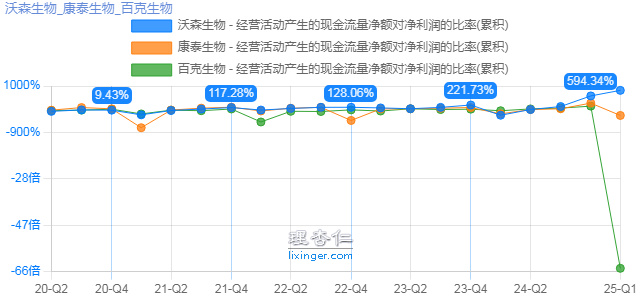

经营活动产生的现金流量净额对净利润的比率:沃森生物>康泰生物>百克生物

9、估值

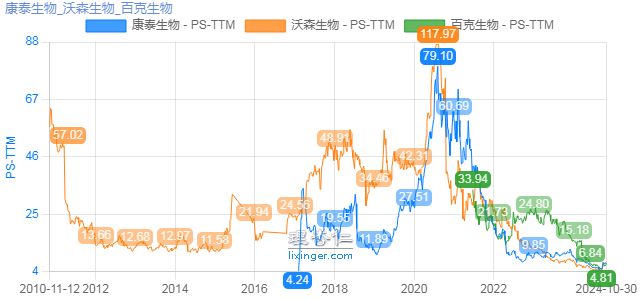

三家疫苗公司的PS估值都处于低位区。

小结:

从上述基本面数据对比来看,三家公司业绩走势都不如意,都在走下坡路。

在产品出口贡献来看,沃森生物海外收入占比最高,且逐年增长,海外这条路之外也会为沃森带来强有力的业绩贡献,尤其是WHOPQ认证后的市场前景值得期待。

在盈利能力上,拥有新品的百克生物走势相对强劲,康泰紧追其后,沃森生物相对差一点,毛利率一直在下降,和HPV、肺炎疫苗价格战有一定关系。

在控费能力上,沃森生物整体费用率相对比较低,其中销售费用率在往下走。

在偿债能力上,百克和沃森都不错,康泰相对高一点,但是整体不算高。

在研发能力上,沃森生物比较强,舍得投入,进展能够快速跟上就更完美了。

在运营能力上,百克生物新品放量,周转当然最快。

在现金流上,沃森生物还是比较充足的。

疫苗行业2024年业绩承压明显,仍处探底过程中。短期来看,同质化竞争激烈。面对行业寒冬,沃森生物积极调整管线布局,聚焦技术迭代及创新疫苗,加大竞争格局较好、多联多价、mRNA品种的研发力度。长期而言,基于创新力的产品力仍是企业竞争的核心,创新 出海,还是值得期待的。目前国际化道路走的比较顺的是沃森生物,海外营收占比不断提升;康泰也在不断耕耘国际化道路,目前能看到成果,未来将继续贡献。

VIP复盘网

VIP复盘网