重卡以物流、工程为主要应用场景,销量波动与宏观经济大盘、置换更新需求、补贴/淘汰政策等因素高度相关。

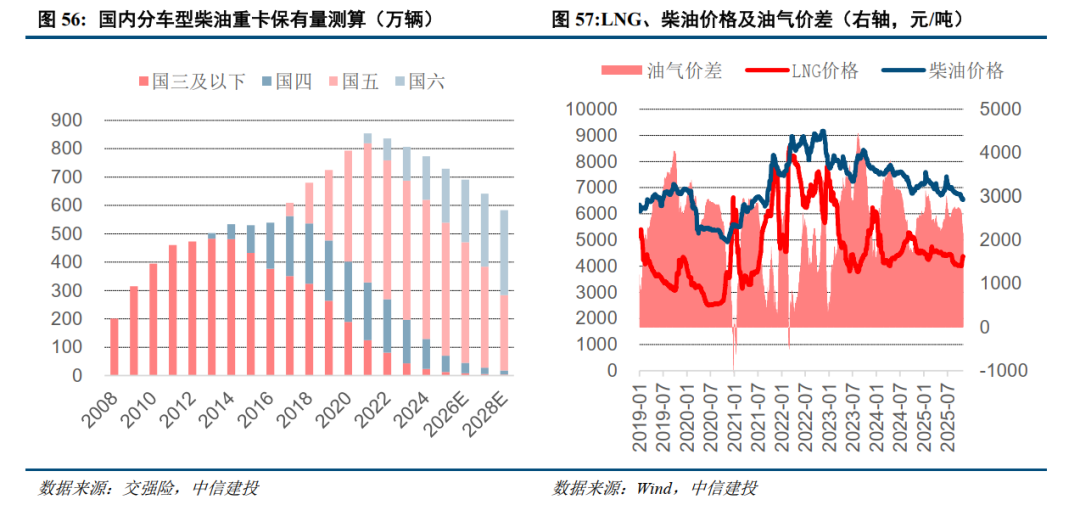

展望2026年,我们认为国四 国五的自然报废更新需求将支撑70万级的内销规模,叠加非俄地区拉动出口增长,总销量将保持在110万左右。2027-2028年国五将成为重卡报废的主力车型,超过400万台的庞大保有量将支撑内销中枢持续向上。出口可触及市场空间近70万,仍有进一步放量潜力,因此看好行业周期上行的中期趋势。

中信建投汽车团队推出【重卡行业2026年投资展望】系列研究:

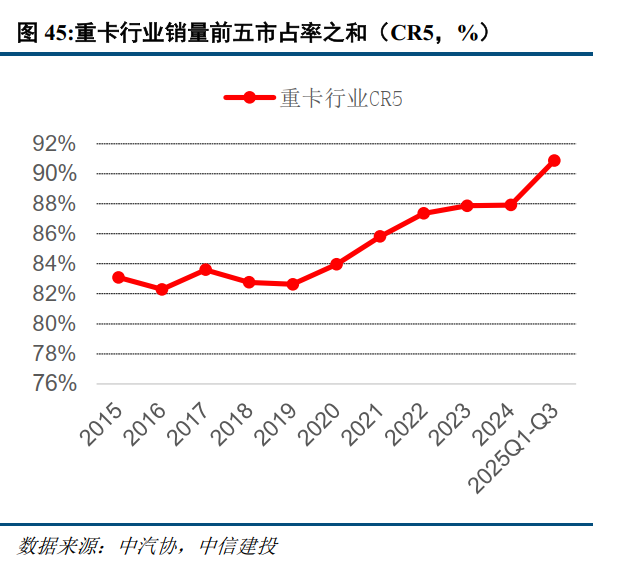

重卡行业:内外共振开启上行周期,格局集中下龙头优先受益。重卡以物流、工程为主要应用场景,销量波动与宏观经济大盘、置换更新需求、补贴/淘汰政策等因素高度相关。近两年行业销量回升,主因报废更新补贴推动国三、国四等老旧车型淘汰并刺激内需,燃气车&新能源等结构性增量拉动,以及出口超预期增长。展望2026年,我们认为国四 国五的自然报废更新需求将支撑70万级的内销规模,叠加非俄地区拉动出口增长,总销量将保持在110万左右。2027-2028年国五将成为重卡报废的主力车型,超过400万台的庞大保有量将支撑内销中枢持续向上。出口可触及市场空间近70万,仍有进一步放量潜力,因此看好行业周期上行的中期趋势。格局方面,从上游发动机到下游整车,CR5多年保持在80%以上,重卡行业景气度上行及高毛利出口增长,利好相关龙头企业。

新能源销量增速或边际放缓,出口提振下传统能源有望持稳。2026年国内新能源购置税减免即将退坡,叠加补贴政策不确定性,新能源重卡将全面转入市场驱动阶段,增速预计边际放缓。基于目前应用场景和销量结构测算,2026年新能源渗透率或在30-35%。低运价背景下燃气车主导长途牵引领域,受中短途电动化影响较小,国内渗透率、总量预计同比保持稳定。出口以油车为主,2026年增量可填补国内柴油车销量下滑缺口。

投资建议:内销前景稳健 出口持续增长,关注国内补贴延续性与龙头业绩超预期机会。2026年国内置换需求释放,出口持续增长,有望支撑行业总量高位稳健。若补贴政策延续,景气度有望再超预期。行业层面建议关注国内补贴政策延续情况、宏观扩内需政策力度以及出口增长持续性。

风险提示:1、宏观经济波动、行业周期性风险:重卡市场需求与国民经济发展、基础投资建设和环保政策等密切相关。受到全球宏观经济的波动、行业景气度等因素影响,存在一定的周期性。若未来宏观环境、市场需求、竞争环境等出现不利变化,或对重卡企业的业务发展、产品销售或生产成本产生不利影响,可能导致经营业绩下滑,盈利能力下降。2、原材料供应短缺与价格波动风险:重卡企业生产过程依赖于若干原材料和零部件的及时稳定供应。如果主要供应商生产经营突发重大变化,或供货质量、时限未能满足要求,或供应价格大幅波动,而公司未能及时同比例调整产品售价,将可能对自身生产经营产生不利影响。3、研发与创新风险:若重卡企业研发的产品不受市场欢迎,或不能根据市场需求和行业标准研发及制造具有竞争力的产品,则可能面临新产品研发失败的风险,进而可能会对整体发展产生负面影响。4、新能源盈利不及预期风险:随着重卡行业加速电动化转型,新能源重卡销量规模逐渐扩大,主要玩家相关业务预计减亏或扭亏为盈。若行业价格端竞争加剧或电池原材料价格超预期上涨,或对其盈利能力产生不利影响。5、海外客户拓展进度不及预期风险:海外重卡市场分布较为分散,未来若出口国额外施加关税等贸易壁垒导致中国重卡产品附加成本增加或市场准入受限,拓展进度或将低于预期。

重卡:出口增长韧性足,国内电动化加速

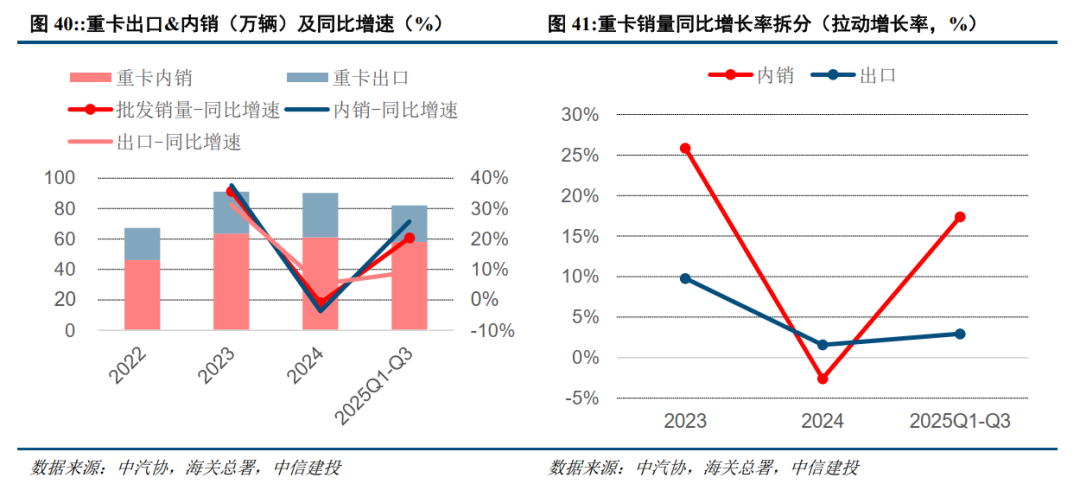

2025年前三季度重卡批销同比 20%,内销、出口共振向上。2025年1-9月,全国重卡批发销量为82.1万辆,同比 20.3%。分市场看,出口、内销分别为24.1万辆、58.0万辆,同比分别 9.1%、 25.7%;销量占比分别为29.4%、70.6%;增速拆分后,出口、内销对重卡销量分别贡献增速为 2.9%、 17.4%。重卡出口在非俄市场高景气支撑下维持增长韧性。内销则受益于年中补贴落地而显著回升。

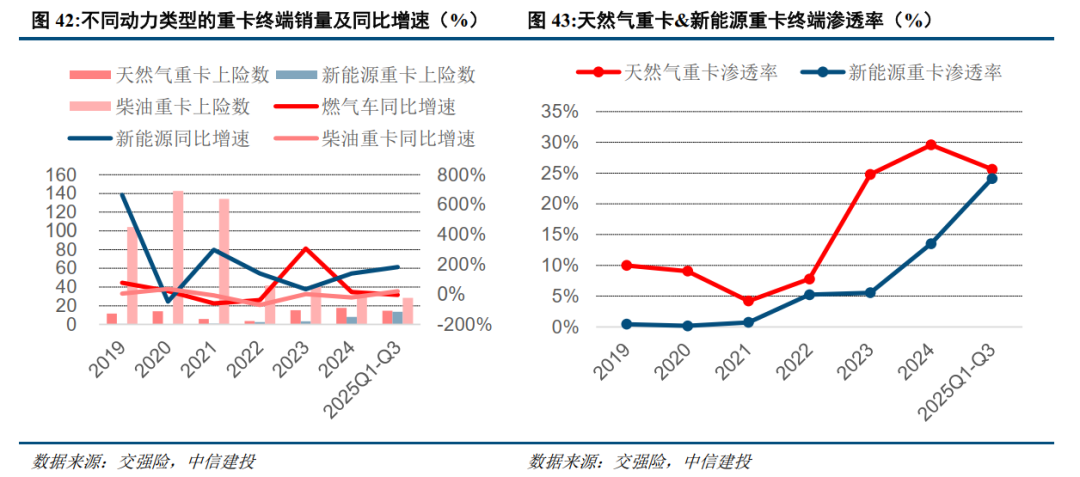

国内终端需求明显回暖,新能源增长超预期。1-9月,国内重卡终端上险数为56.9万辆,同比 31.9%。分能源类型看,柴油重卡、天然气重卡、新能源重卡上险数分别为28.4万辆、14.6万辆、13.7万辆,同比分别 22.0%、-1.8%、 183.9%。其中燃气车、新能源车渗透率分别为25.6%、24.1%,同比分别-8.8pct、 12.9pct;两车型对国内重卡终端销量增长的拉动增长率分别为-0.6%、20.6%。燃气车方面,1-9月天然气重卡销量同比微降,主要受上半年油气价差收敛、同期补贴政策尚未落地所致。新能源车方面,凭借政策、经济性等优势,以纯电车为代表的新能源重卡持续热销,在中短途市场加速替代柴油车,渗透率提升超预期,目前与燃气车几乎持平。

重卡行业格局进一步集中。2025年1-9月,国内重卡Top5企业的批发销量分别为22.5万辆、15.2万辆、13.1万辆、13.4万辆、10.4万辆,同比分别 19.1%、 12.0%、 20.5%、 17.8%、 94.9%,市占率分别为27.4%、18.5%、16.0%、16.3%、12.7%,合计占比90.9%,较2024年全年提升3.0pct。

重卡出口CR5超95%。中汽协口径下,2025年1-9月,国内重卡Top5企业出口数分别为11.1万辆、4.0万辆、1.9万辆、4.0万辆、2.0万辆,同比分别 24.5%、-8.3%、-7.9%、-14.4%、 145.7%,份额分别为46.1%、16.5%、8.1%、16.6%、8.4%,合计占比95.6%,较2024年全年提升0.9pct。

重卡:非俄出口超预期,关注国内补贴延续性与龙头业绩超预期机会

重卡行业展望与投资逻辑:2026年国四/国五重卡自然置换需求有望支撑内需,非俄地区将拉动出口持续稳健增长,行业年销量有望保持在百万级别。若补贴政策延续,景气度有望再超预期。行业层面建议关注国内补贴政策延续情况、宏观扩内需政策力度以及出口增长持续性。个股层面由于行业竞争格局稳定且集中,关注低估值强业绩龙头,以及可持续高分红的红利标的。

国四/国五重卡置换需求有望支撑内需,建议关注2026年补贴政策延续性。3月18日,交通运输部、国家发改委、财政部发布《关于实施老旧营运货车报废更新的通知》,将报废补贴范围扩展至国四,并将燃气车首次纳入购车补贴范围。其中“报废并更新”国六、新能源重卡的最高补贴分别为11万元/台、14万元/台;目前天然气&柴油重卡20-40万元/台,新能源重卡40-50万元/台,补贴可显著降低车主购车的首付、贷款压力。据我们测算,本轮补贴有望撬动10-15万台增量,2025年行业内销可达75万台,同比增长超20%。展望2026年,一方面,考虑到国务院在2024年首次印发的《推动大规模设备更新和消费品以旧换新行动方案》中,已明确设定了2027年工业、农业、交通等领域设备投资规模增长的中期目标。因此2026年或仍处于“两新”政策周期内,届时仍需重点关注与重卡行业密切相关的老旧营运货车补贴政策的延续情况。另一方面,据我们测算,到2025年年底,国四重卡预计仍未报废完毕,剩余规模约30-50万;按8年平均换车周期计算,最早投入运营的国五柴油重卡也将在2025-2026年开始自然置换,规模亦有百万级别,均会对明年内需形成一定支撑。若补贴政策延续或加力扩围,2026年重卡内销及行业总销量有望实现超预期增长。结构上看,对于燃气车,考虑到国内天然气供大于求格局稳定,2026年油气价差预计同比保持稳定,燃气车全年渗透率有望维持在25-30%区间内。低运价背景下,燃气车在长途运输领域的经济性优势凸显,渗透率亦有可能进一步提升。对于新能源车,在税收优惠、环保限制等政策背景以及电池降本、基础设施完善、产品性能提升的产业趋势下,2026年新能源重卡有望保持在中短途领域对传统柴油车的替代优势,但销量增速以及渗透率提升速度预计边际放缓,全年渗透率预计在30%以内。

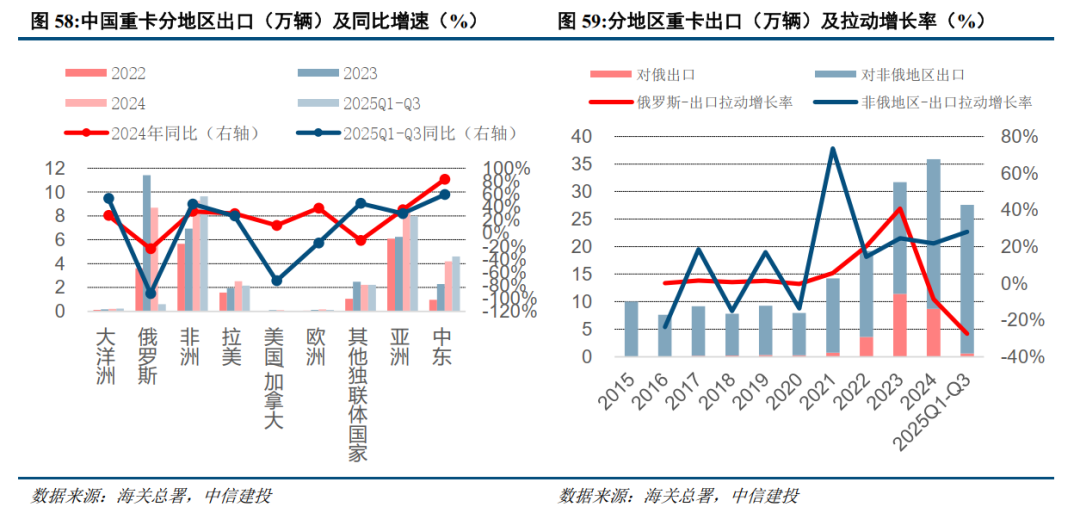

非俄地区销量超预期,2026年有望继续拉动出口稳健增长。根据海关总署数据,2025年1-9月,中国重卡出口约27.6万辆,同比 0.6%;分地区看,中国对俄罗斯、非俄罗斯地区的重卡出口分别为0.6万辆、27.0万辆,同比分别-92.7%、 40.0%。对俄出口大幅下滑,主要系当地库存压力、报废税加征等贸易环境变化所致。非俄地区出口增速较2024年进一步提升,亚非拉及中东等地区贡献主要增量。短期看,随着10月起出口基数下降及非俄市场持续高景气,2025年四季度及全年出口增速有望进一步回升。中长期看,对俄出口占比已不足3%,其销量波动对出口总体难有扰动;非洲、拉美、东南亚等非俄地区市场规模可观(50万 ),中国重卡具备持续提市占率的竞争优势,有望推动重卡出口持续稳健增长。

风险提示:1、行业景气不及预期。2020年以来,汽车消费需求增长明显,新能源车渗透率快速提升。随着未来新能源扶持政策退坡,行业景气度或存在波动。2、行业竞争格局恶化。汽车电动智能化趋势下,国内整车厂商和零部件供应商竞相布局,随着技术进步、新产能投放等供给要素变化,未来行业竞争或将加剧,整车和零部件企业的市场份额及盈利能力或将有所波动。3、客户拓展及新项目量产进度不及预期。汽车电动智能化趋势下,现有整车和零部件供应链格局迎来重塑,获得新客户和新项目增量的零部件公司有望受益,而部分零部件公司市场份额可能受到影响。

VIP复盘网

VIP复盘网