当前全球AI算力需求激增,电力短缺正成为北美AI发展的掣肘环节。

特朗普近期表示,美国对数据中心自建发电设施审批快。同时,英伟达计划于下周一举办私人峰会,聚焦数据中心电力短缺问题,将邀请专注于解决数据中心电力问题的初创公司参加。

AI数据中心大发展加剧北美发电缺口,短期或需依赖燃气轮机、储能快速补缺,中长期需通过核电、电网升级重塑能源体系。

电力需求爆发有望带动电力设备、电网、光储等整体需求向上。

国内完善的电力系统的优势为AI数据中心提供底层支撑。国产AI产业链从“算力配套”向“电力核心”有望加速渗透,AI电力产业链各细分环节有望迎来全面的景气周期。

本文重点聚焦AI电力核心赛道产业链、竞争格局和产业趋势。

01

AI缺电背景和趋势

当前算力竞赛引发电力需求爆发式增长。

高盛此前指出,AI服务器集群的耗电速度,远远超过电网扩容的步伐,电力供应恐将成为AI时代最大的瓶颈。

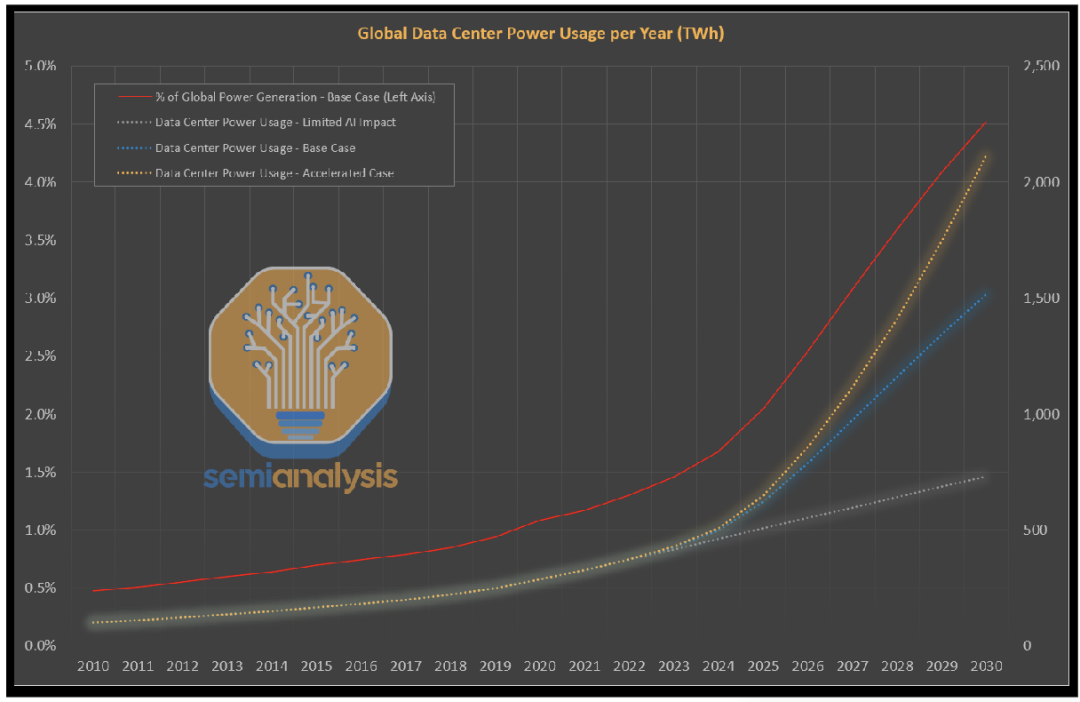

根据Semianalysis预测,全球数据中心关键IT电力需求将从2023年的49GW增长至2026年的96GW,其中AI数据中心将消耗约40GW(相较EIA的预测更加乐观)。

未来几年,数据中心电力容量增长将从12%-15%的复合年增长率加速至25%的复合年增长率。

全球数据中心电力需求量预测:

资料来源:Semianalysis

资料来源:Semianalysis

高耗能应用场景:训练算法启动时,电力需求可达平时10倍,对电网稳定性构成挑战。在实时推理领域,自动驾驶每小时耗电2000度,AI问答单次耗电相当于开灯十分钟。模型训练方面,GPT-4参数规模达1.8万亿,能耗进一步激增。

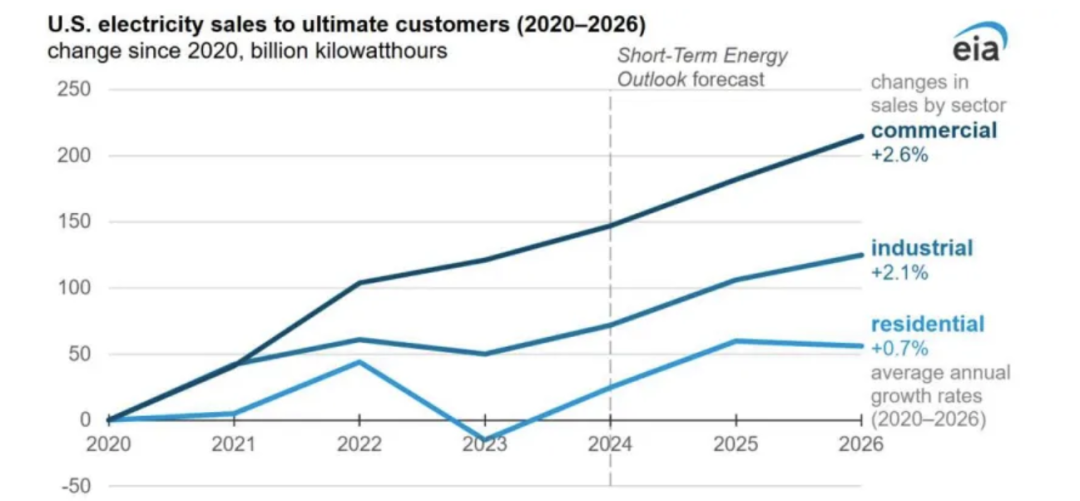

工商业、工业侧用电量需求增速分别为 2.6%、2.1%,为增量的主要来源:

资料来源:EIA

资料来源:EIA

区域性电力危机:今年海外多地发生大规模停电,直接原因虽为电网故障,但深层矛盾是AI数据中心带来的结构性负荷增长。美国弗吉尼亚州数据中心容量占全美25%,已限制新数据中心选址,爱尔兰、荷兰等国因电网压力暂停审批新项目。

趋势:电力与AI双向奔赴

短期(1-3年):燃气轮机、储能系统和SST等新技术成为快速补缺主力。

燃气轮机:具有快速响应能力和高效能源转换特性,从冷启动到满负荷运行仅需数分钟,远快于传统燃煤电厂的数小时,能成为快速补缺主力之一。

储能技术:能够缓解数据中心电力供应问题并加速并网。美国《通胀削减法案》推动光储项目度电成本降至0.033美元,较传统火电低40%。

此外,英伟达近期发布800V电源架构白皮书,单机能耗和电压提升,指引了800v供电、SST(固态变压器)等新技术的发展需求。

中长期(5-10年):核电、小型模块化反应堆(SMR)建设提速,提供稳定基荷电源。

核电:具有稳定清洁和高效等特点,能提供稳定的基荷电源,满足大规模电力需求。

小型模块化反应堆SMR:具有建设周期短、灵活性高等优势,有望在未来能源结构中发挥重要作用。

电网升级与智能化改造是未来能源发展的核心方向之一。通过AI算法优化电力调度,可以实现“源网荷储”一体化协同,更好适应可再生能源的大规模接入和分布式能源的发展。

全球格局来看,欧美通过政策扶持本土电力设备制造,但产能复苏缓慢,订单外溢至中国厂商。

我国凭借在特高压、储能、绿电等方面的优势,在AI电力保障领域占据先机。

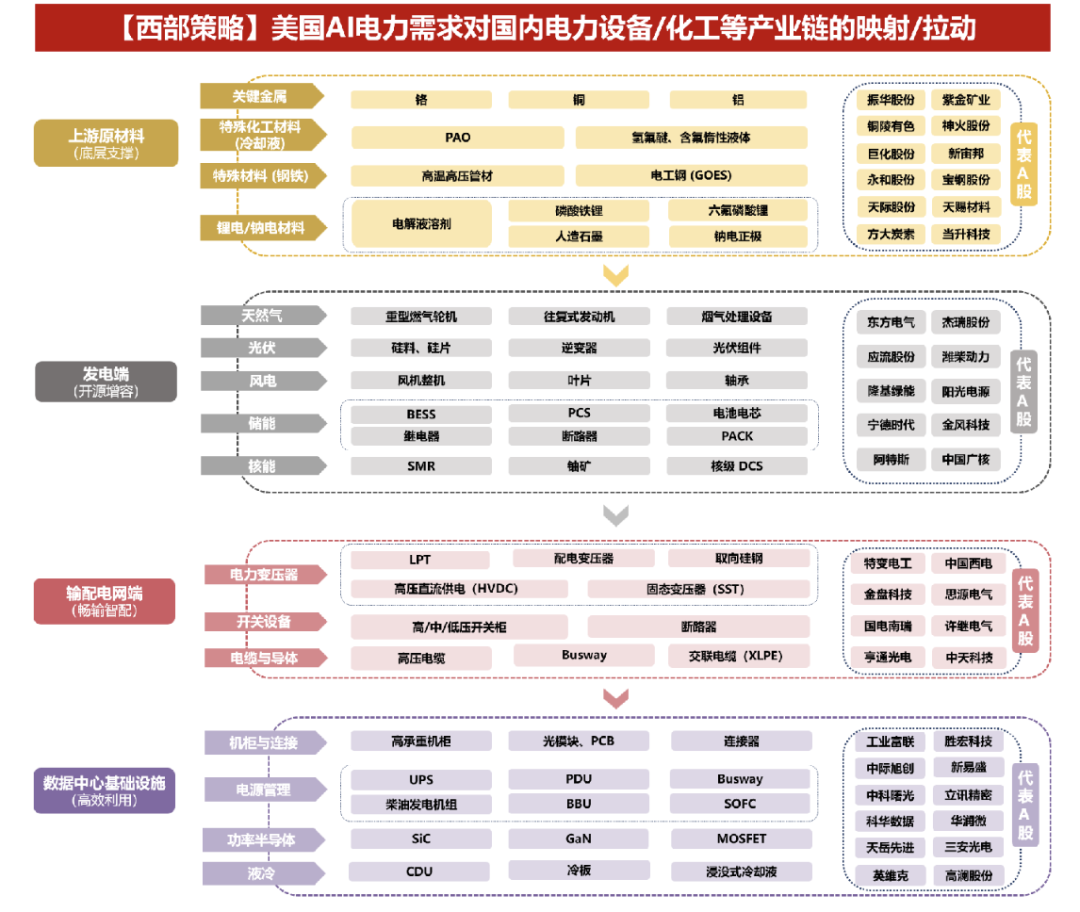

整体来看,AI数据中心的电力需求激增,将对电源电网设备、燃气轮机、AIDC配电、光储系统等各环节形成强拉动。

资料来源:西部证券

资料来源:西部证券

电网设备

当前北美AI用电缺口与中东大规模电源电网建设拉动双向驱动,对我国电网设备形成显著拉动。

北美产能挤占:AI对海外电力设备龙头的产能形成挤占。西门子能源、施耐德电气等海外龙头因优先保障AI数据中心订单,导致传统工业领域变压器交付周期延长至18个月,为国内厂商腾出市场空间。

东南亚市场:印尼、越南等国计划到2030年新增50GW可再生能源装机,配套电网升级需求迫切。中国变压器企业在东南亚市场占据主导地位,市场份额已超40%,主要受益于东南亚可再生能源装机扩张及电网升级需求。

国内厂商市场参与度高:国内输变电远景预期乐观,内需与出海共同驱动传统电力设备景气度持续兑现。AI算力需求催生新型电力设备需求,形成双重景气局面。

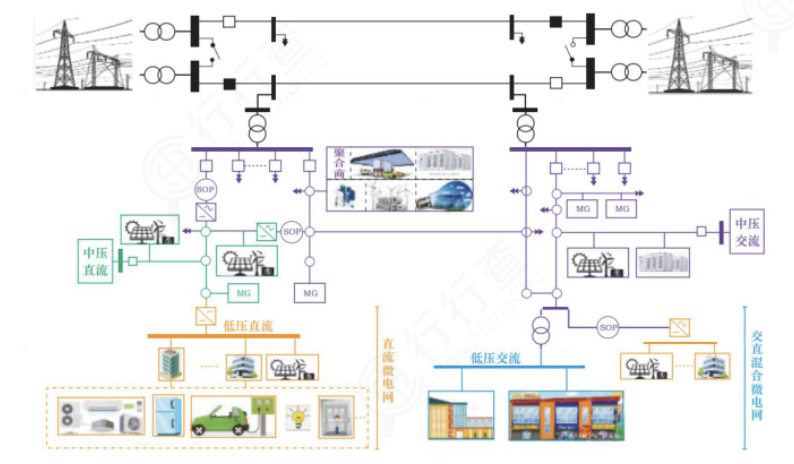

“十五五”规划中,新型能源系统建设已被明确为能源转型的核心目标,将进一步指引消纳、韧性、电气化的发展重心。

交直流混联分布式智能电网: 资料来源:国家能源局《新型电力系统发展蓝皮书》

资料来源:国家能源局《新型电力系统发展蓝皮书》

国网高压&输配电核心方向

国内“十五五”规划与投资预期:“十五五”重大项目规划预期和部分领域量价触底回升带动估值修复。国内电网投资连续三年超5000亿元,2025年国家电网计划投资超6000亿元,重点推进“六交八直”特高压工程(含储备项目),10月底核准攀西交流特高压,藏粤/蒙西直流已启动百亿级设备招标。

特高压环节

通过特高压输电通道可以充分利用发用电时空特性及资源禀赋差异性,最大限度挖掘大电网资源优化配置潜力,灵活调剂省间电力余缺,加强“点对网”电厂富余清洁能源消纳力度,提高西电东送通道利用水平,保障西部清洁能源消纳及东部电力稳定供应。

当前网内高压订单充沛特高压数量可观。该环节主要以特变电工、平高电气、许继电气、中国西电等厂商为代表。

特变电工:中标“攀西-天府南”特高压工程。“攀西-天府南”特高压交流工程是四川省“十四五”能源规划的重点项目,旨在满足攀西地区新增水电及新能源的送出需要,保障川南负荷中心电力供应。

平高电气:在特高压组合电器(GIS)中标份额连续三年(2022-2024年)保持行业第一,占比区间达36%-44%。2025年前两批国网集招中,750kV组合电器招标量达146个,平高电气中标份额约45%。此外,累计参与28条特高压交流工程与27条特高压直流工程建设,例如,在川渝1000千伏特高压交流工程中,为甘孜站和成都东站提供了总计17个间隔的1100千伏GIS设备。

许继电气:国内柔性直流输电技术的领先企业,参与金上-湖北、陇东-山东等工程,柔直换流阀技术突破(如±800kV/5000MW级产品)。

中国西电:唯一具备输变电一次设备成套能力,柔直换流阀、换流变市场份额领先。

广信科技:国内唯一覆盖全电压等级特高压绝缘材料龙头,无胶超厚绝缘板技术突破30mm量产壁垒,解决散热与耐压痛点。

神马电力:北美市场占有率约50%(主要在变电站复合绝缘子领域),计划2027年美国工厂投产以提升供应能力。

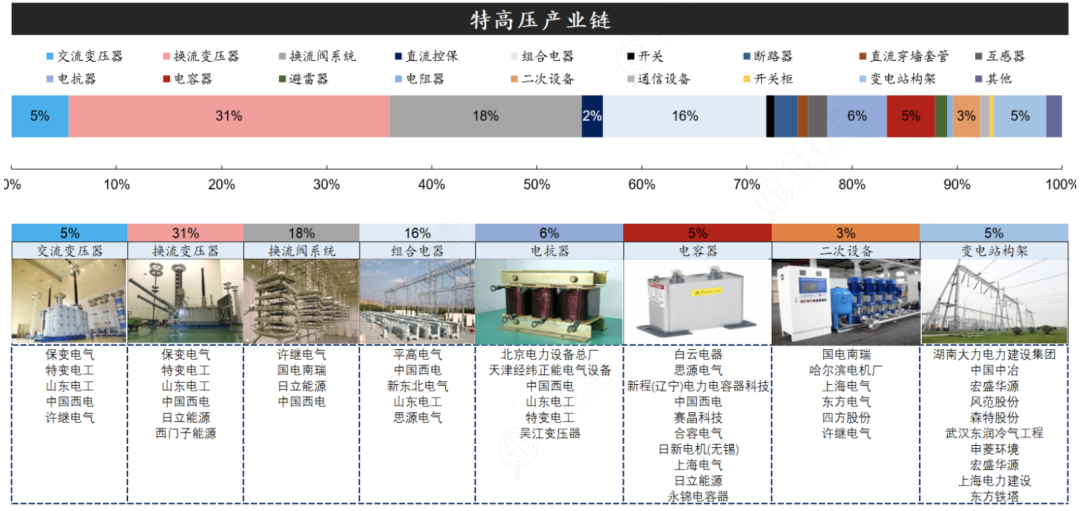

特高压产业链和部分环节厂商:

输配电环节

输配电环节以思源电气、金盘科技、华明装备、伊戈尔、海兴电力、宏发股份、三星医疗、特锐德等厂商为代表。

思源电气:涵盖“输配电设备 储能系统 汽车电子”三大赛道,形成“电网心脏”与“新能源大脑”的双重定位。产品覆盖绝缘组合电器(GIS)、断路器、互感器等核心设备,技术应用于秦山核电站、北京奥运工程等国家级项目,

华明装备:占据中低压分接开关市场绝大部分市场份额,是国内唯一掌握特高压分接开关技术的企业,打破外资垄断。全球变压器分接开关领域位居第二,仅次于德国MR,2025年全球市场份额约35%。

海兴电力:智能电表在拉美市占率超25%,尤其在巴西、墨西哥等国家拥有较高市场份额;三星医疗2025年中标波兰、匈牙利、巴西等多国智能电表项目;特锐德2025年墨西哥工厂产能爬坡,规划产能2.5亿元,目标覆盖北美市场。

AIDC供电新技术

AI数据中心的快速发展,供电新技术成为关键。

HVDC 800V高压直流供电和SST固态变压器等技术加速落地,为AIDC提供了更高效可靠的供电解决方案。

台达2025GTC展示数据中心供电架构演进图:

资料来源:台达,NVIDIA GTC

HVDC(高压直流供电)

在北美市场,Meta、微软、谷歌、亚马逊等大型互联网公司通过“Open Compute Project”推动DC400V/800V标准制定,联合供应商开发方案,计划2026年下半年在自建数据中心应用。

英伟达联合台达、英飞凌等定义DC800V架构,目标2027年为高功率机柜全面供电。在英伟达的800V方案上,潜在主要供应商有维谛、伊顿、施耐德、麦格米特等。麦格米特的570KW机柜级HVDC方案(Power Rack)已通过英伟达GPU300/NVL288机柜认证。

国内HVDC市场主要由传统电力电源厂商主导,中恒电气、中达电通、维谛三家企业市占率合计超90%。UPS厂商科华数据、科士达等加速向HVDC转型,以适配高功率数据中心需求。

科华数据、科士达等海外代工UPS厂商有望向HVDC转型,此外优优绿能、通合科技等高压快充模块企业探索数据中心供电,寻找第二增长曲线。

伊戈尔、宏发股份、欧陆通在HVDC 800V领域均有布局。伊戈尔已重点布局数据中心用移相变压器、干式变压器等产品,这些产品可适配HVDC架构。宏发股份在AIDC产品中主要领域在高压直流继电器,是HVDC架构中的关键部件。欧陆通的数据中心电源产品线完整覆盖800W以下、800-2000W、2000W以上全功率段。

英伟达800V HVDC架构:

资料来源:英伟达GTC

SST(固态变压器)

数据中心面临缺电焦虑,SST方案100%新能源兼容优势突出。

英伟达发布的白皮书明确将中压整流器(MVRectifier)与固态变压器(SST)列为下一代AI基础设施的核心供电方案。

SST技术的高频隔离变压器和多电平换流器是核心技术卡点。

海外燃气轮机巨头GEV也加入到SST,未来方向明确,国内阳光电源、四方股份、金盘科技、京泉华、伊戈尔等在该领域均有布局。

电力设备出海

在北美缺电严峻背景下,出海业务已成为致胜未来的关键,国内高压电力设备出海正在迎来宝贵的窗口期。

印尼、越南等国计划到2030年新增50GW可再生能源装机,配套电网升级需求迫切,中国企业在东南亚变压器市场份额已超40%。

中国制造水平高 产业链完整 抗风险强 产能充沛,出口企业迎来黄金窗口。

北美对思源电气等厂商来说是增量市场,今年数据中心陆续超预期。金盘科技7.5MWSST产品已应用于微软数据中心,单台设备占地面积减少40%,SST产品出口美国、德国;四方股份800V直流供电系统中标新加坡数据中心项目,2025年海外订单同比增长70%。国电南瑞作为智能电网二次设备龙头,参与沙特、巴西智能变电站项目。

燃气轮机&SOFC

AI算力扩张推动燃气轮机在数据中心的应用,微软、谷歌等大型科技公司的项目已经采用燃气轮机作为电源。

此外,随着可再生能源波动加剧,燃气轮机因快速响应和灵活调节的能力,在电网调峰中发挥重要作用。

燃气轮机的核心原理基于布雷顿循环,通过连续压缩、燃烧和膨胀过程实现能量转换。

燃气轮机装机趋势图示:

数据来源:thundersaidenergy

燃气轮机机型

燃气轮机龙头公司产品通常覆盖大型燃气轮机和中小燃气轮机。

大型燃气轮机应用场景主要是发电并网,中小型燃气轮机主要应用在工业领域,适用于工业发电和机械驱动应用。

重型燃机(>100MW):重型燃机在电网调峰和数据中心基荷供电中的主导地位。主力机型如西门子SGT5-8000H、GEHA级等。

轻型燃机(<100MW):轻型燃机具有灵活性和快速部署能力,建设周期缩短至12-18个月等优势特别适用于当前AIDC分布式供电配置,以及和风光储互补电力缺口。

燃气轮机市场份额

全球市场由头部企业主导,近年来国产化加速。

西门子能源(ENR)2025年Q2市占率达40%,全球第一,GEVernova(GEV)和三菱重工(MHI)排名分列二/三。

燃气轮机为本轮北美电力需求主旋律,几家主机厂的在手订单高增,今年预计海外三大巨头燃机业务订单增速均在40%或以上、扩产计划明确,海外主机厂扩产但重资产运行的零部件厂商并没有积极跟随。

近年来国内企业加速突破技术封锁,燃气轮机需求高涨,主机厂订单饱满用交付提速,此外近年来燃气轮机零部件加速迈进全球供应链。

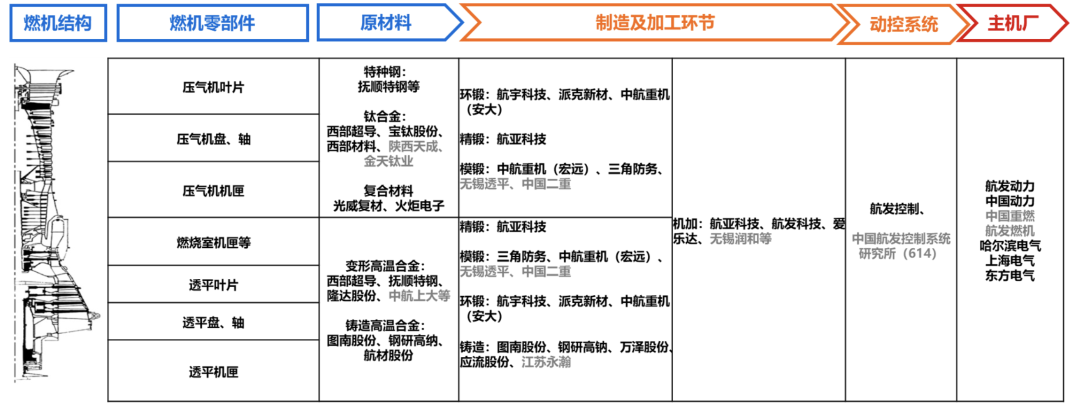

燃气轮机零部件主要包含叶片,热端叶片为高温合金铸件,冷端为锻件、机匣/叶盘等环锻件、主轴、铸钢件等。

整机端环节主要厂商包括杰瑞股份和东方电气等。杰瑞股份的油气主业和发电业务均处于订单密集落地催化阶段。东方电气作为国内第一大工业汽轮机企业,与GE、西门子等国际品牌竞争。

零部件端相关厂商包括应流股份,迪威尔,联德股份,航宇科技,隆达股份,振华重工、鹰普精密等。例如,应流股份通过高温合金铸造技术突破(如大F级、G/H级透平叶片批量交付),切入GE、西门子、安萨尔多供应链;航宇科技针对海外燃机客户如贝克休斯,实现了从锻件到精加工(以及特种工艺成品)产品“一站式”交付;联德股份供应国外大厂燃气轮机零件。此外,HRSG余热锅炉燃气轮机联合循环发电系统中的重要设备,常宝股份、博盈特焊等厂商均有所布局。

燃气轮机产业链相应专业化配套分工示意图:

SOFC(固体氧化物燃料电池)

由于燃气轮机新订单交付周期长达3-5年,核电项目审批加建设需4-8年,无法适时匹配AI算力扩张速度,因此产生缺口外溢。

SOFC采用模块化设计,90天可完成兆瓦级系统安部署装,较传统变电站建设周期缩短70%。

SOFC固体氧化物燃料电池是将燃料化学能直接转化为电能的全固态电化学发电装置,通过高效发电、快速部署和燃料灵活性,成为缓解北美AI电力需求缺口的核心解决方案。

光储、SOFC能近期满足美国电力装机需求:

资料来源:Lazard

2024年开始发电侧装机增长实质性启动,明确观测到SOFC订单充沛、启动扩产。

海外Bloom Energy是稀缺的北美SOFC供应商,几乎独占北美全部份额,预计公司28年出货3.6GW。Bloom Energy等企业计划2026年底将SOFC产能扩至2GW,2027年北美数据中心年化装机规模或达0.5-1.25GW。国内相关厂商中,三环集团是Bloom Energy燃料电池隔膜片的主要供应商。

在SOFC其它环节布局的厂商包括壹石通在SOFC领域具备全链条自制优势,掌握从粉体、电解质膜片到电堆组装的全链条工艺,关键材料完全自制;佛燃能源是国内SOFC系统集成商,与Bloom Energy合作开发工商业储能 数据中心混合供电方案,并已完成首套MW级系统交付;11月5日,潍柴动力与锡里斯签署合作协议,获得SOFC的生产制造授权,目标市场包括AI数据中心、商业建筑和工业应用。先导(粉体)、京泉华(磁性)、雄韬等厂商均有所布局。

储能系统

北美AI数据中心电力需求激增,导致电网负荷高峰时段供电缺口超5%。

储能系统部署快、降低并网容量、平抑波动,能有力推动数据中心的快速并网,通过夜间充电、白天放电,可平抑电网波动,将有效发电能力提升一倍。

同时,储能还能够满足业主绿电要求、节省电费支出,估算至2030年数据中心对于美国储能需求的拉动有望达到122-245GWh,约等于将美国每年储能需求翻番。

美国光储龙头阿特斯(A),布局美国5GW电池组件,6GWh电芯及储能系统产能,2Q25末储能在手订单达30亿美元,充分受益全球储能高景气、美国储能/电力/AI需求高增。

阳光电源作为全球光储龙头企业,过去几年重点发力的储能业务,已经连续多年实现高速增长。

天合光能、晶科能源等具备渠道优势的光伏企业储能作为第二增长曲线逐渐进入收获期。天合3Q25储能扭亏为盈,全年8GWh、26年增速目标50%;晶科拥有12GWh集成和5GWh电芯产能,预计2025年全年发货6GWh并在四季度实现扭亏,未来均有望成为储能黑马。

此外,海辰储能、Aton Energy与博达新能在厦门成功举行三方战略合作签约仪式。根据协议,三方将面向美国、欧洲及亚太等重点区域市场、计划在未来三年内共同推进不少于10GWh的储能项目落地;海博思创目前公司已经在美接洽GWh级别订单;西典新能在储能领域连接系统是特斯拉、阳光电源等头部储能企业的主要供应商;盛弘股份、上能电气、科华数据、南都电源、比亚迪储能等众多厂商均有所布局。

VIP复盘网

VIP复盘网