【国联民生能源】

2025年12月8日-2025年12月12日

本周观点

本周行业动态分析

寒潮来袭,煤价有望企稳。本周港口及产地煤价延续跌势,成本支撑减弱叠加港口库存累积,贸易商低价出货带动市场价格持续下移,此外当前需求释放不及预期,电厂采购仍以长协煤为主,现货采购意愿持续低迷。展望后市,伴随新一轮寒潮来袭,产地已出现降雪天气,后续生产运输或受限,叠加临近年底部分矿井年度生产任务完成进入检修减产阶段,煤炭供应仍显偏紧,后续强监管持续叠加缺乏核增手续的产能退出,供给收缩预期仍较强;需求端电厂日耗持续提升,可用天数下降,伴随冷空气影响加深,以及工业生产进入年底冲刺阶段,需求将逐步兑现;本周产地发运有所下降,港口库存继续累积,或对后续煤价有一定压制作用,但旺季时期,煤价向下调整空间有限,寒潮影响下或跌势暂缓、有望企稳。我们认为,阶段性调整后,政策段带来的供给收缩、以及旺季需求将逐步兑现,叠加元旦前下游有补库需求,综合影响下有望助力煤价企稳。板块方面,供需改善,旺季时期高现货比例标的弹性更为充足,同时山西省2024年已完成超产治理,受本轮“限超产”影响最小,建议关注山西标的。

国际局势不确定性增强,稳定高股息价值提升。关税贸易摩擦持续,国际局势不确定性增强,叠加弱需求及国债收益率下行,煤炭板块受中美贸易冲突影响较小、稳定高股息所体现的投资价值再度提升,而高长协龙头企业受益“稳盈利 低负债 高现金 高股息”属性防御价值凸显,同时在保障股东回报基础上利用充沛现金低成本扩张,或在煤炭资源供给刚性下通过一级市场竞拍保障资源接续,兼具中长期成长属性,叠加多家煤炭央国企启动对旗下控股上市公司的股份增持和资产注入计划,有助于提振市场信心、优化资产结构、提升上市公司中长期成长性和市场竞争力,看好板块估值提升。

港口及产地煤价向下调整。煤炭资源网数据显示,截至12月12日,秦皇岛港Q5500动力煤市场价报收于753元/吨,周环比下跌38元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于625元/吨,周环比下跌47元/吨;陕西榆林地区Q5800指数报收于612元/吨,周环比下跌19元/吨;内蒙古鄂尔多斯Q5500报收于552元/吨,周环比下跌23元/吨。

大秦线运量周环比下降,北方港库存增加。本周大秦线周内日均运量环比下降5.6%至117.5万吨;唐呼线周内日均运量环比下降21.9%至21.8万吨。截至12月12日,北方港口库存2851万吨,周环比增加241万吨( 9.0%),同比增加241万吨( 9.2%)。

电厂日耗周环比提升,可用天数减少,化工需求环比增长。据CCTD数据,12月11日二十五省电厂日耗为592.1万吨,周环比上升8.2万吨,同比下降47.9万吨;周均日耗581.0万吨,周环比上升25.0万吨,同比下降42.1万吨;可用天数22.8天,周环比减少0.5天,同比增加1.8天。截至12月12日当周化工行业合计耗煤735.72万吨,同比增长9.2%,周环比增长1.8%。

供需双降,焦煤价格短期弱稳运行。本周山西大矿因年度任务即将完成等因素产量缩减明显,叠加部分矿井井下因素停减产影响,焦煤供应再度减量;需求端焦炭二轮降价落地,钢厂检修增多,铁水产量回落至230万吨以下。供需双降下,短期焦煤价格或弱稳运行。

港口焦煤价格持稳,产地焦煤价格下跌。据煤炭资源网数据,截至12月12日,京唐港主焦煤价格为1630元/吨,周环比持平。截至12月11日,澳洲峰景矿硬焦煤现货指数为224.45美元/吨,周环比上涨3.00美元/吨。产地方面,山西高硫周环比下跌70元/吨,灵石肥煤周环比下跌50元/吨,山西低硫、柳林低硫、济宁气煤、长治喷吹煤周环比持平。

刚需减弱,焦炭价格短期弱稳运行。本周焦炭二轮提降落地,因环保扰动影响,焦炭生产受限,但原料煤价格继续让利下,供应减量不大;需求端伴随终端消费淡季逐渐深入,钢厂利润不佳,铁水产量继续下移,焦炭刚需减少。短期焦炭价格或弱稳运行,后续关注原料煤价格及铁水产量情况。

焦炭二轮提降落地。据Wind数据,截至12月12日,唐山二级冶金焦市场价报收于1430元/吨,周环比下跌50元/吨;临汾二级冶金焦报收于1265元/吨,周环比下跌50元/吨。港口方面,12月12日天津港一级冶金焦价格为1660元/吨,周环比下跌50元/吨。

投资建议:标的方面,我们推荐以下投资主线:1)高现货比例弹性标的,建议关注晋控煤业、山煤国际、潞安环能、华阳股份、兖矿能源。2)行业龙头业绩稳健,建议关注中国神华、陕西煤业、中煤能源。3)受益核电增长,强α稀缺天然铀标的,建议关注中广核矿业。

2

本周市场行情回顾

本周煤炭板块表现

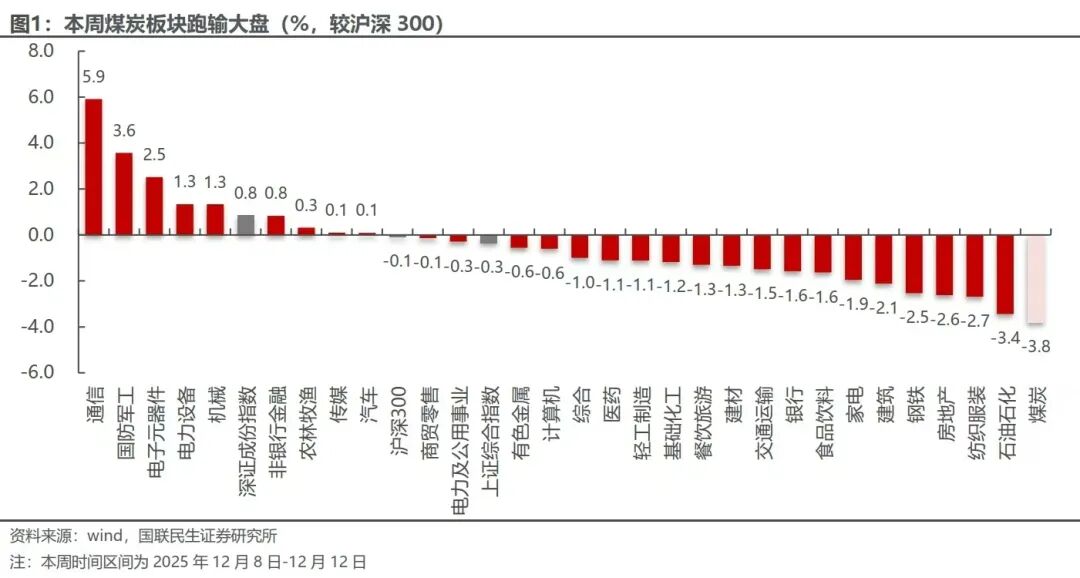

截至12月12日,本周中信煤炭板块周跌幅3.8%,同期沪深300周跌幅0.1%,上证指数周跌幅0.3%,深证成指周涨幅0.8%。

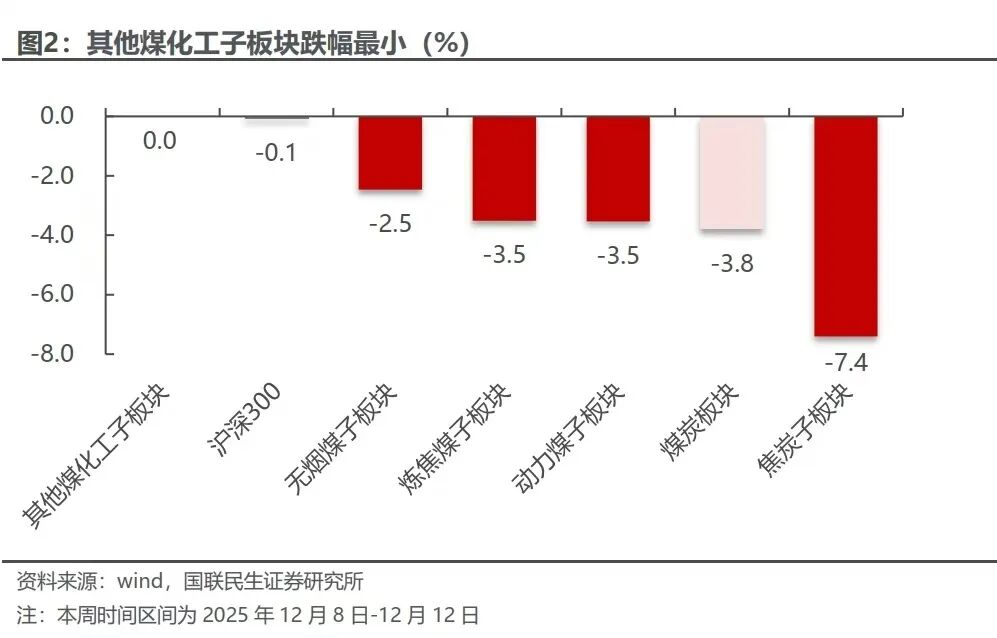

截至12月12日,中信煤炭板块周跌幅3.8%,沪深300周跌幅0.1%。各子板块中,其他煤化工子板块跌幅最小,周环比持平;焦炭子板块跌幅最大,下跌7.4%。

本周煤炭行业上市公司表现

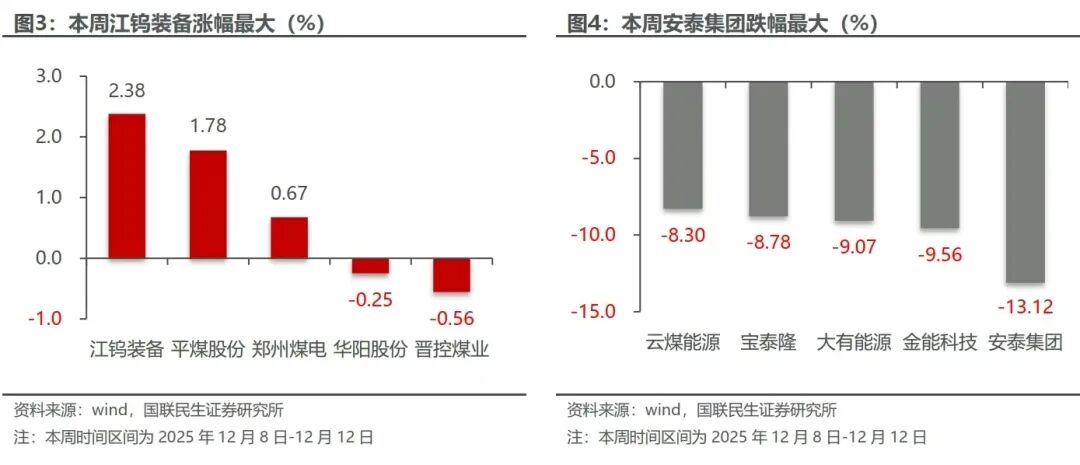

本周江钨装备涨幅最大。截至12月12日,煤炭行业中,公司周涨跌幅前5位分别为:江钨装备上涨2.38%,平煤股份上涨1.78%,郑州煤电上涨0.67%,华阳股份下跌0.25%,晋控煤业下跌0.56%。

本周安泰集团跌幅最大。截至12月12日,煤炭行业中,公司周涨跌幅后5位分别为:安泰集团下跌13.12%,金能科技下跌9.56%,大有能源下跌9.07%,宝泰隆下跌8.78%,云煤能源下跌8.30%。

3

本周行业动态

2025年12月8日

12月8日,中国煤炭经济研究会报道,海关总署发布数据显示,2025年1-11月,全国煤炭进口总量为4.32亿吨,较上年同期减少5860万吨,同比下降12.0%。其中,11月单月进口量4405.3万吨,同比减少19.9%,环比增长5.5%。

12月8日,中国煤炭资源网报道,金属与矿业信息咨询公司 (Metals & Mining Intelligence)的初步数据显示,2025年11月份,俄罗斯经铁路运输的以中国为目的地的出口煤量为794.2万吨,环比由增转降,降9.15%,同比增6.49%。今年1-11月份,俄罗斯经铁路运输以中国为目的地的出口煤量总计9183.3万吨,同比增8.88%。

12月8日,中国煤炭资源网报道,海关总署数据显示,2025年1-11月,中国钢材进口量累计554.1万吨,同比下降10.5%;进口额93.38亿美元,同比下降10.9%。同期,铁矿石进口量11.39亿吨,同比微增1.4%;进口额1107.13亿美元,同比下降8.8%,进口均价同比下跌10.0%。11月单月,钢材进口量49.6万吨,同比转增4.9%,但进口均价同比下降10.7%;铁矿石进口量1.1亿吨,同比增长8.5%,进口均价同比回升6.8%。

12月8日,中国煤炭资源网报道,印度港口协会数据显示,2025年11月,印度12个国营港口煤炭进口量1597.9万吨,同比增长5.17%,但环比下降7.92%,结束此前两月连增。其中,动力煤进口1074.6万吨,环比降8.79%;炼焦煤进口523.3万吨,环比降6.08%。本财年(2025年4-11月)累计进口煤炭1.28亿吨,同比增长3.41%。

2025年12月9日

12月9日,中国煤炭资源网报道,近日,陕西省委关于制定国民经济和社会发展第十五个五年规划的建议发布。其中提出,将做强做优现代能源产业集群。具体来看,坚持“稳控转”,稳住能源生产基本盘,推动化石能源利用更多向化工原料转变、能源供给更多向清洁能源转变、能源资本运作更多向培育非能产业转变;协同推进煤炭优质产能释放和落后低效产能淘汰,加快油气资源勘探开发和增储上产。

12月9日,中国煤炭资源网报道,据中国日报报道,截至2025年11月底,绥芬河铁路口岸累计进口煤炭400.5万吨,较去年同期增长9.1%,为东北地区发电供暖、工业生产提供了稳定的能源支持。

12月9日,中国煤炭资源网报道,据中国电力报消息,近期,吉林省遭遇持续低温天气,全省平均气温降至零下18.1摄氏度,较去年同期大幅下降。寒冷天气带动电网用电负荷快速攀升,12月2日,吉林省发受电量达33652.1万千瓦时,同比增长12.94%;次日,最大发受电电力达到1521.1万千瓦,同比增长11.94%,电力、电量双双突破历史最高纪录。

12月9日,中国煤炭资源网报道,Kpler船舶追踪数据显示,2025年11月份,澳大利亚煤炭出口量为2982.43万吨,环比由增转降,降幅5.20%,同比也下降5.75%。分目的地看,当月澳大利亚向日本出口煤炭801.58万吨,环比降8.20%,同比降16.83%;向中国大陆出口煤炭777.67万吨,环比增12.87%,同比降13.17%;向印度出口煤炭384.48万吨,环比增19.84%,同比增28.84%。2025年1-11月份,澳大利亚煤炭出口量累计3.15亿吨,同比下降3.60%。

12月9日,中国煤炭经济研究会报道,据蒙古国海关机构(Mongolian Customs Service)发布的统计数据显示,2025年1-11月,蒙古国煤炭出口量累计为7908.91万吨,比上年同期增加171.3万吨,同比增长2.2%。其中,硬煤(2701)出口量为7381.86万吨,同比下降0.3%;褐煤(2702)出口量为527.05万吨,同比增长57.5%。11月份,蒙古国煤炭出口量为935.48万吨,同比增加5.3%,环比增长31.4%。其中,硬煤出口884.54万吨,同比增加8.6%,环比增长34.4%;褐煤出口50.94万吨,同比减少30.7%,环比下降5.3%。

2025年12月10日

12月10日,新疆铁路报道,截至12月8日,新疆铁路疆煤外运量较去年提前23天突破9000万吨大关,达9008.36万吨、同比增长6.9%,为保障国家能源安全、降低全社会物流成本增添新动力。

12月10日,中国煤炭资源网报道,美国能源信息署(EIA)12月9日发布的最新《短期能源展望》报告显示,2025年美国煤炭产量预期较前一月再次上调,预计全年煤炭产量为5.315亿短吨(4.82亿吨),同比增长3.7%,高于前一月预期值5.262亿短吨。

12月10日,中国煤炭资源网报道,12月9日,内蒙古自治区政府新闻办举行的“完成‘十四五’规划推动高质量发展”系列主题新闻发布会介绍,内蒙古积极推进铁路通道建设,全区建成准格尔至大同、准格尔至朔州、浩吉铁路等17条煤炭铁路运输通道,年运能14.5亿吨左右,辐射东北、华北、华东、华南和华中等重点煤炭消费地区,有力保障了年约7.8亿吨煤炭的外运需求。

12月10日,中国煤炭资源网报道,2025年11月份,印尼11月煤炭出口同环比均增创历史新高,煤炭出口量较前一月继续增加,增幅明显扩大。据Kpler船舶追踪数据显示,11月份,印尼海运煤炭出口量为4917.18万吨,较上年同期的4620.68万吨增加6.42%,较前一月的4557.86万吨增长7.88%。

12月10日,中国煤炭资源网报道,纽卡斯尔港最新数据显示,2025年11月份,纽卡斯尔港共出口煤炭1263.47万吨,同比微增0.61%,环比下降6.75%。今年1-11月份,纽卡斯尔港累计出口煤炭1.34亿吨,较上年同期的1.35亿吨下降1.04%。

12月10日,中国煤炭资源网报道,据外媒报道,印尼财政部长普尔巴亚·尤迪·萨德瓦(Purbaya Yudhi Sadewa)12月8日表示,印尼政府计划自2026年起对出口煤炭征收1%-5%的关税,旨在增加国家财政收入。此举预计将为印尼带来20万亿印尼盾(约合12亿美元)的财政收入,同时将支持该国清洁能源转型。

2025年12月11日

12月11日,中国煤炭资源网报道,为全面掌握煤矿安全监控系统使用及维护管理过程中存在的问题和情况,切实提升系统可靠性、稳定性和智能化水平,推动矿山安全治理模式向事前预防转型,国家矿山安全监察局决定开展全国煤矿安全监控系统摸底调研工作。调研范围包括各省、自治区及新疆生产建设兵团煤矿安全监管部门,国家矿山安全监察局各省级局,正常生产建设的煤矿企业(不含上级公司),煤矿安全监控系统生产企业。调研时间为2025年12月10日—2025年12月20日。

12月11日,中国煤炭资源网报道,Kpler船舶跟踪数据显示,今年11月份,亚洲海运动力煤进口量为7478.16万吨,较上年同期的8097.87万吨下降7.65%,较前一月的7466.77万吨微增0.15%,但仍明显低于上年同期水平。其中,最大进口国中国进口量环比明显增加,而印度进口再次转降。

12月11日,中国煤炭资源网报道,中国台湾海关初步统计数据显示,2025年11月份,中国台湾煤炭进口量为344.9万吨,较上年同期的417.58万吨减少17.41%,较前一月的466万吨下降25.99%。

12月11日,中国煤炭资源网报道,据蒙古媒体报道,蒙古政府内阁会议讨论了关于通过嘎顺苏海图-甘其毛都口岸运输煤炭的问题。蒙古国交通运输部部长博·德勒格日赛汗介绍了相关信息。据称,2025年,煤炭正常通过嘎顺苏海图-甘其毛都口岸、西伯库伦-策克和杭吉-满都拉口岸出口。目前已通过嘎顺苏海图-甘其毛都口岸出口煤炭4120万吨。其中,350万吨煤炭由蒙古铁路运输,而明年计划由蒙古铁路运输1000万吨煤炭。为此正在努力创造条件争取每天开行13-14列火车,目前每天运行8-9列火车。

12月11日,中国煤炭经济研究会报道,据路透社消息,分析机构“德银商品”(DBX Commodities)汇编的数据显示,中国作为世界上最大的煤炭进口国,11月份动力煤进口量为3096万吨,环比10月份的2918万吨增长6.1%,较2024年11月的3819万吨下降23.6%。12月份中国动力煤进口量预计为3133万吨,将比11月份进口略有增加,但仍将低于去年12月份的3503万吨。作为全球第二大煤炭进口买家的印度,11月份动力煤进口量为1301万吨,环比10月份的1238万吨增加5.1%,也高于去年11月份的1224万吨,同比增长6.3%。DBX预测,印度12月的动力煤进口量将从11月的1301万吨下降至1215万吨。

2025年12月12日

12月12日,中国煤炭资源网报道,美国能源信息署(EIA)12月11日公布的数据显示,当周,美国煤炭预估产量1055.84万短吨(957.84万吨),较前一周增加7.13%,较上年同期增长7.33%。当周,美国铁路煤炭运输量为61026车,较前一周增加4054车,较上年同期增加3262车;今年以来运输煤283.68万车,同比增长3%。

12月12日,中国煤炭资源网报道,根据能源智库Ember发布的数据,2025年前10个月,美国成为全球主要电力市场中唯一一个发电碳排放强度较上年同期有所上升的国家。这一变化的主要原因是燃煤发电量的显著反弹,不仅逆转了美国近年来的减排趋势,也使其与亚洲多个经济体的清洁能源进程形成了鲜明对比。Ember数据显示,今年1-10月份,美国的燃煤发电量同比增长约13%,推动电力行业化石燃料排放量触及三年来高点。

12月12日,中国煤炭资源网报道,据印度评级机构印度信贷评级信息服务公司(CRISIL)数据显示,11月印度全国电力需求约为1230亿千瓦时,同比下降约0.8%,延续了10月以来的增长放缓趋势。其中,中央邦和拉贾斯坦邦因寒潮天气影响,电力需求分别大幅下降11%和7%。与此同时,煤电发电量连续第二个月下滑,11月同比下降约3.5%,在总发电量中的占比由上年同期的75%下降至72%。

12月12日,中国煤炭资源网报道,据塔斯社报道,俄罗斯能源部副部长德米特里·伊斯兰莫夫(Dmitry Islamov)在国家杜马发表讲话时表示,自2025年初以来,俄罗斯煤炭行业的亏损已超过3000亿卢布。他指出,煤炭行业是目前唯一亏损严重的行业。去年,该行业的亏损额为1120亿卢布,而今年亏损额现已超过3000亿卢布。

4

本周上市公司动态

2025年12月8日

陕西煤业:12月8日,陕西煤业股份有限公司发布2025年11月主要运营数据公告。公告中显示:

(1)2025年11月公司煤炭产量1,479.00万吨,同比增5.18%;1-11月累计产量1.60亿吨,同比增2.94%;11月自产煤销量1,355.00万吨,同比增6.03%;1-11月累计销量1.47亿吨,同比增2.58%;

(2)2025年11月总发电量31.38亿千瓦时,同比减11.47%;1-11月累计发电量380.07亿千瓦时,同比减2.15%;11月总售电量29.50亿千瓦时,同比减11.78%;1-11月累计售电量356.61亿千瓦时,同比减1.41%。

中国神华:12月8日,中国神华能源股份有限公司发布关于发行股份及支付现金购买资产并募集配套资金暨关联交易事项的进展公告。公告中显示:公司拟发行A股股份及支付现金购买控股股东国家能源投资集团有限责任公司持有的煤炭、坑口煤电以及煤制油煤制气煤化工等相关资产并于A股募集配套资金。截至本公告披露日,本次交易的中介机构已进场开展尽职调查工作,本次交易相关的审计、评估等工作正在有序推进中。

新大洲A:12月8日,新大洲控股股份有限公司发布关于公司及子公司债务逾期的风险提示公告。公告中显示:公司及子公司债务逾期问题尚未解决,若未能妥善处理导致失去对内蒙古牙克石五九煤炭(集团)有限责任公司的控制权,可能因主要收入来源丧失而触及退市风险警示。公司正在积极沟通寻求解决方案,但相关债务逾期能否解决存在重大不确定性。

淮北矿业:12月8日,淮北矿业控股股份有限公司发布关于部分董事离任及补选董事暨调整董事会专门委员会委员的公告。公告中显示:陈金华先生因工作需要辞去董事及薪酬与考核委员会委员职务,周四新先生因达到法定退休年龄辞去董事及审计委员会委员职务,刘杰先生因公司治理需要辞去职工董事及薪酬与考核委员会委员职务,但仍继续在公司担任董事、董事会秘书、副总经理职务。公司董事会已补选刘杰先生和吴蓉女士为非独立董事,选举赵世通先生为职工董事,并对战略委员会、薪酬与考核委员会及审计委员会的组成人员进行了相应调整。

甘肃能化:12月8日,甘肃能化股份有限公司发布关于新区热电一号机组通过168小时试运行的公告。公告中显示:公司下属全资二级子公司甘肃能化(兰州新区)热电有限公司负责建设的兰州新区热电项目一号机组,近日顺利完成168小时满负荷试运行,各项指标达标,正式进入商业运营。该项目规划建设2台350MW超临界空冷燃煤发电供热机组,同步配备环保设施,设计年发电33.02亿度,年供热量1362.41万吉焦。目前二号机组建设正稳步推进,项目全部投运后将有助于保障区域电网安全,延伸公司循环经济产业链。

2025年12月10日

美锦能源:12月11日,山西美锦能源股份有限公司发布关于“美锦转债”回售结果的公告。公告显示:“美锦转债”(债券代码:127061)回售申报期为 2025年12月1日至5日,回售价格100.986元/张(含息税),本次回售有效申报23张,对应回售金额2,322.67元(含息税),公司已于2025年12月10日足额备付资金并于12月11日划至中国证券登记结算有限责任公司深圳分公司指定账户,投资者回售款到账日为2025年12月12日;此前公司已按相关规定及募集说明书约定披露三次回售提示性公告,本次回售不会对公司现金流、资产状况、股本情况及持续经营能力产生实质影响。

2025年12月11日

兖矿能源:12月11日,兖矿能源集团股份有限公司发布关于2025年度第四期科技创新债券发行结果的公告。公告显示:2025年6月20日,兖矿能源集团股份有限公司获准注册债务融资工具,有效期2年。2025年12月8日,本公司成功发行2025年度第四期科技创新债券,募集资金人民币30亿元,已于2025年12月9日到账。

新大洲A:12月11日,新大洲控股股份有限公司关于子公司收到税务局《责令限期改正通知书》的公告。公告显示:公司控股子公司五九集团于近日收到国家税务总局牙克石市税务局第二税务分局的《责令限期改正通知书》。该通知书涉及2017年1月至2017年8月期间的增值税和城建税申报问题,五九集团需在收到通知后的15个工作日内自查及整改,并提供整改报告。具体而言,五九集团在上述期间增值税申报缴纳金额为4266万元,城建税少申报计税依据为2336万元,少申报城建税117万元。此外,从2017年9月至2025年8月,五九集团按税率1%申报缴纳的城建税为651万元,而应申报缴纳的城建税为3255万元,少申报城建税2604万元。公司计划对《责令限期改正通知书》内容提出异议,拟向国家税务总局申请行政复议或向人民法院起诉,旨在维护企业的合法权益。五九集团申请行政复议或起诉的结果尚存在不确定性,可能对公司本期及后期利润产生影响。

淮河能源:12月10日,淮河能源(集团)股份有限公司发布关于发行股份及支付现金购买资产暨关联交易之标的资产过户完成的公告。公告显示:公司拟通过发行股份及支付现金方式购买控股股东淮南矿业持有的电力集团89.30%股权,该交易已于2025年11月21日获中国证监会注册批复,截至本公告日,标的资产过户及相关工商变更登记已完成,公司已取得电力集团89.30%股权。

2025年12月12日

物产环能:12月12日,浙江物产环保能源股份有限公司发布关于财通-物产环能电力上网收费收益权绿色资产支持专项计划成立的公告。公告显示:截至公告披露日,“财通-物产环能电力上网收费收益权绿色资产支持专项计划”的优先级资产支持证券和次级资产支持证券已得到全额认购。本次专项计划实际收到的认购金额为人民币5.3亿元,已经达到约定的专项计划募集资金规模,本次专项计划于2025年12月12日正式成立。

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

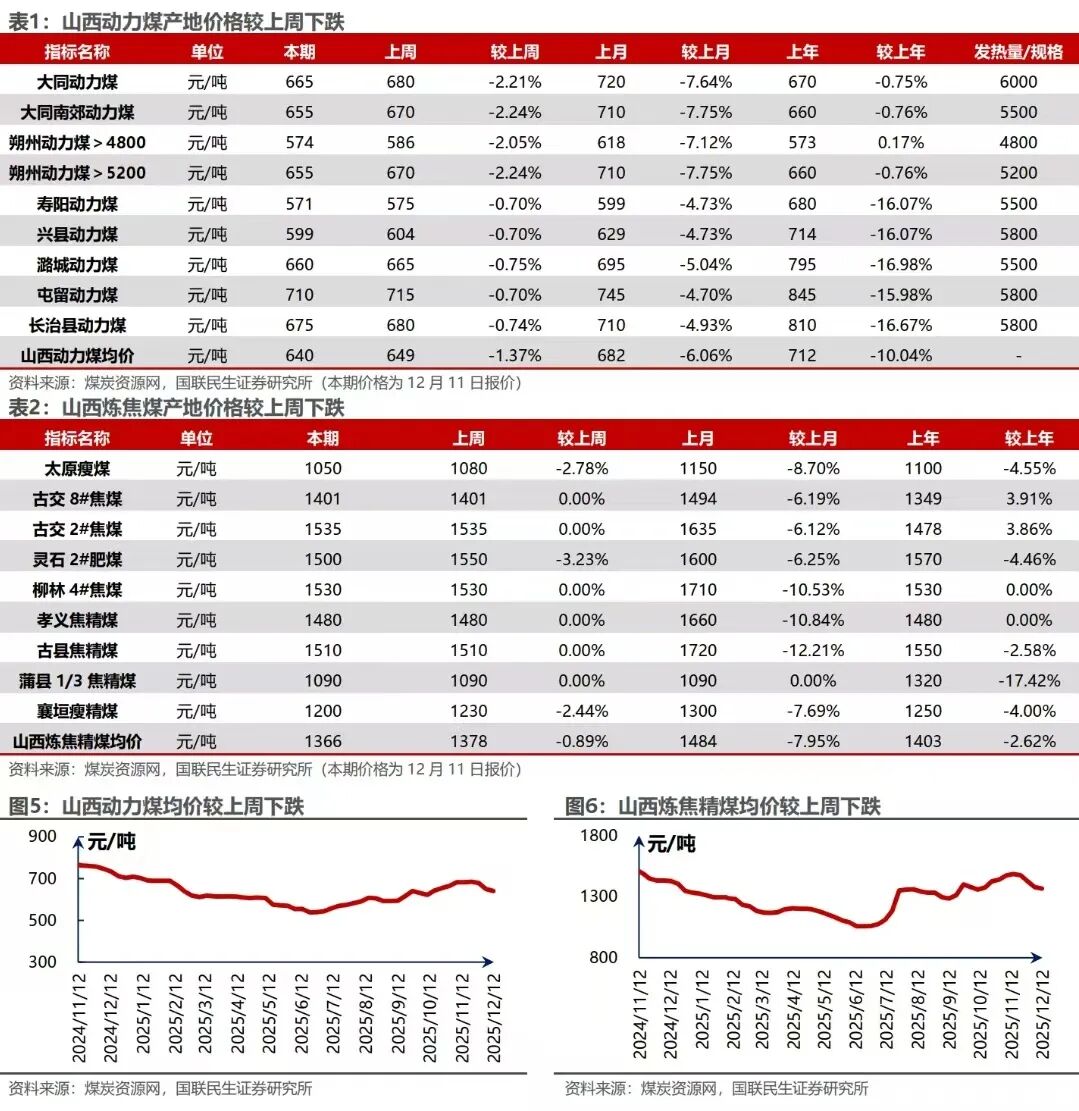

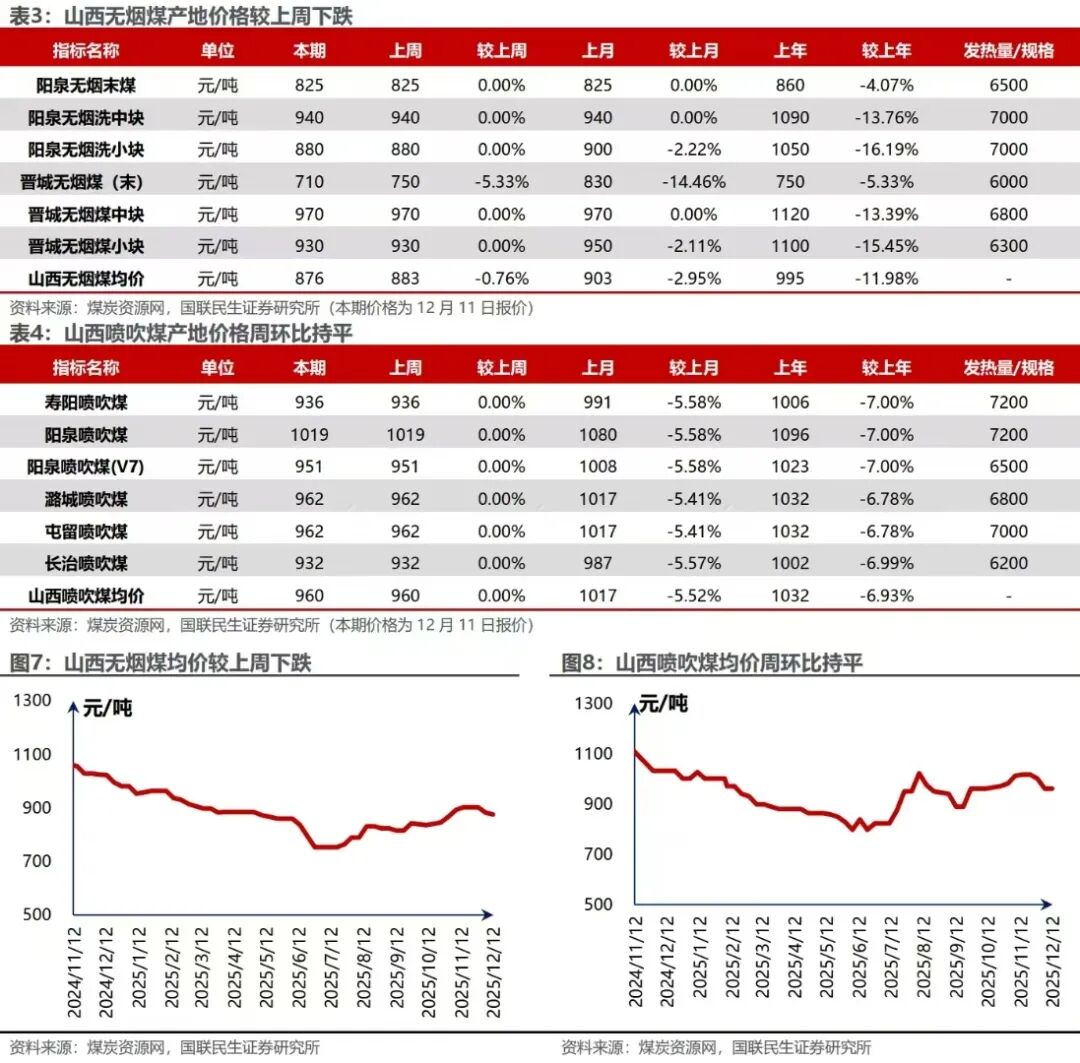

据煤炭资源网,山西动力煤均价本周报收640元/吨,较上周下跌1.37%。山西炼焦煤均价本周报收1366元/吨,较上周下跌0.89%。

据煤炭资源网数据,山西无烟煤均价本周报收876元/吨,较上周下跌0.76%。山西喷吹煤均价本周报收960元/吨,周环比持平。

陕西煤炭价格追踪

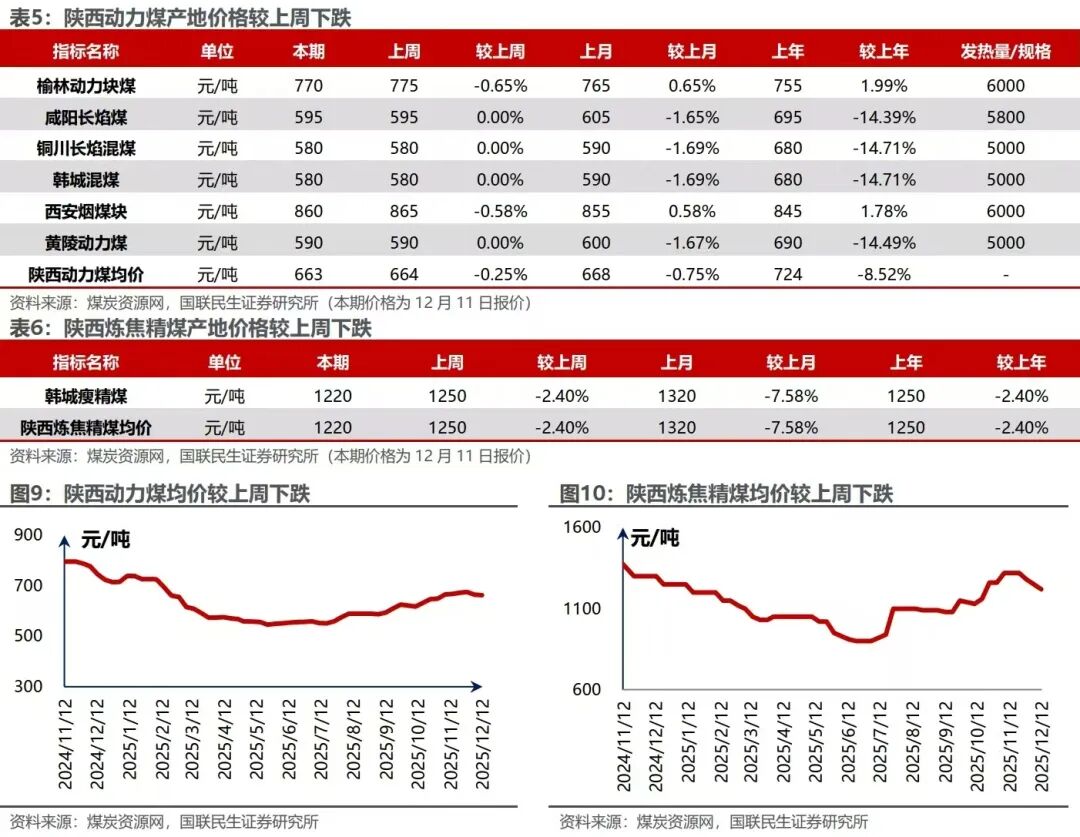

据煤炭资源网,陕西动力煤均价本周报收于663元/吨,较上周下跌0.25%。陕西炼焦精煤均价本周报收1220元/吨,较上周下跌2.40%。

内蒙古煤炭价格追踪

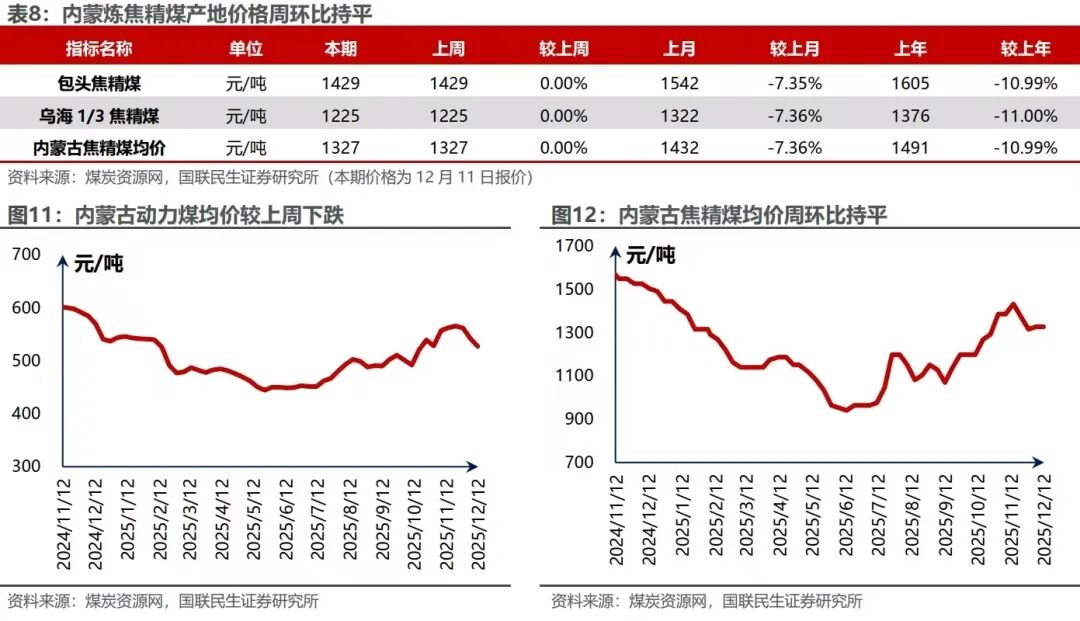

据煤炭资源网,内蒙动力煤均价本周报收527元/吨,较上周下跌2.77%。内蒙炼焦精煤均价本周报收1327元/吨,周环比持平。

河南煤炭价格追综

据煤炭资源网,河南冶金精煤均价本周报收1363元/吨,周环比持平。

中转地煤价

据煤炭资源网数据,京唐港山西产主焦煤本周报收1630元/吨, 周环比持平。秦皇岛港Q5500动力末煤价格报收于753元/吨,较上周下跌4.80%。

国际煤价

据Wind数据,12月5日,纽卡斯尔NEWC动力煤报收109美元/吨,较上周下跌3.88%;理查德RB动力煤均价报收85美元/吨,周环比持平;欧洲ARA港动力煤均价报收96美元/吨,周环比持平。12月12日,澳大利亚峰景矿硬焦煤现货价报收221美元/吨,较上周下跌0.23%。

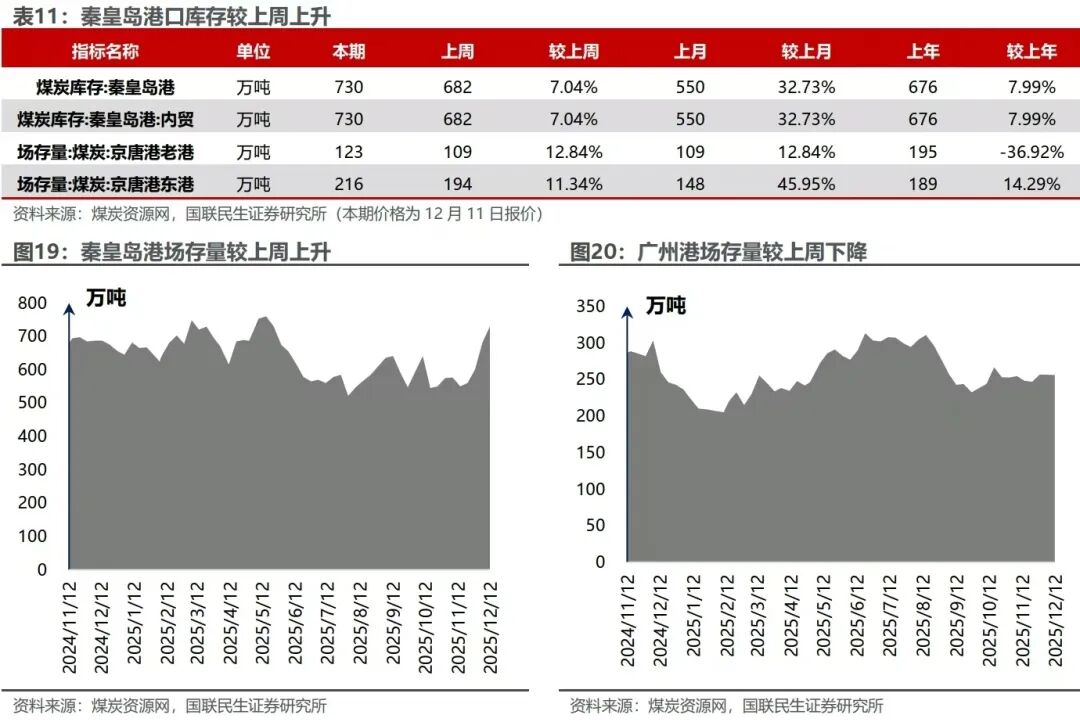

库存监控

煤炭资源网数据显示,库存方面,秦皇岛港本期库存730万吨,较上周上升7.04%;广州港本期库存256万吨,较上周下降0.23%。

下游需求追踪

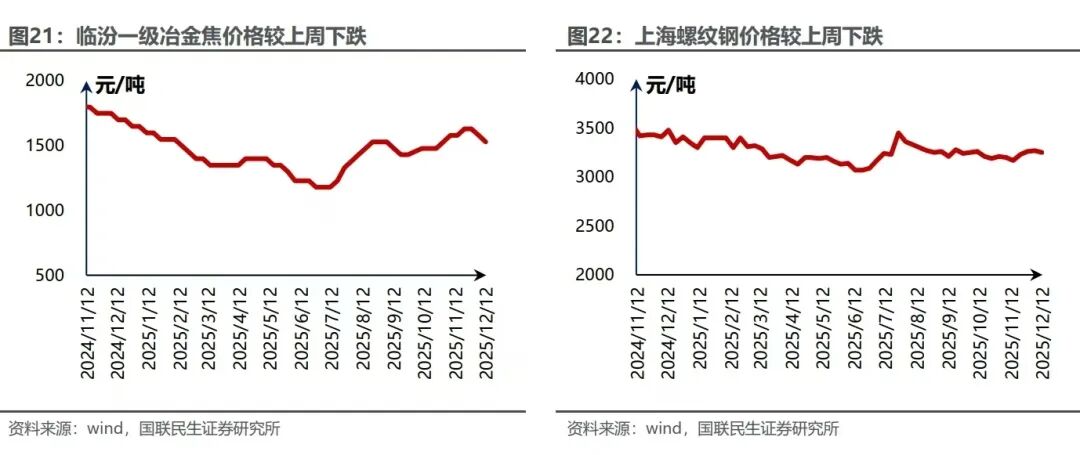

据Wind数据,12月12日,临汾一级冶金焦价格为1530元/吨,较上周下跌3.16%;太原一级冶金焦价格为1330元/吨,较上周下跌3.62%。

据Wind数据,12月12日,冷轧板卷价格为3740元/吨,较上周下跌2.60%;螺纹钢价格为3250元/吨,较上周下跌0.61%;热轧板卷价格为3250元/吨,较上周下跌1.81%;高线价格为3440元/吨,较上周下跌0.58%。

运输行情跟踪

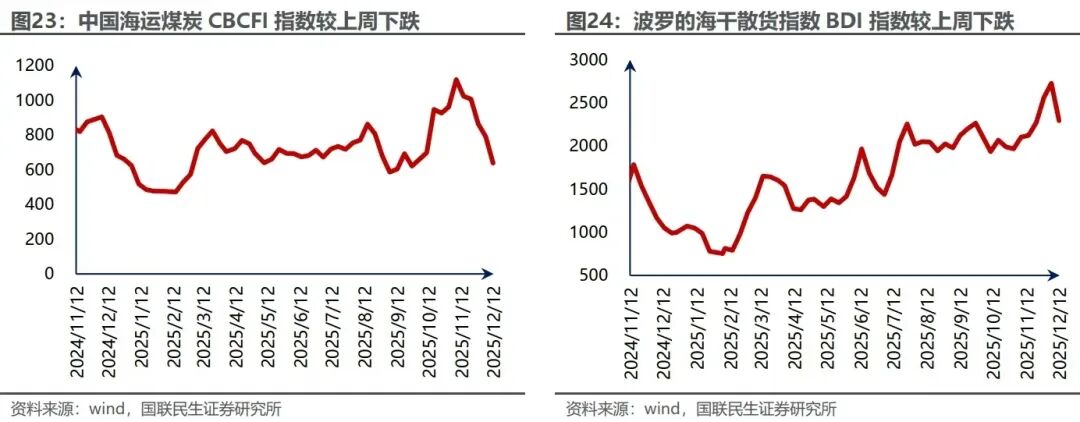

据Wind数据,截至12月12日,煤炭运价指数为638,较上周下跌19.39%;截至12月12日,BDI指数为2294,较上周下跌15.88%。

风险提示

1)下游需求不及预期。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济复苏进程不及预期将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

VIP复盘网

VIP复盘网