兰州长城电工股份有限公司(股票简称:长城电工)1998年12月在上交所主板上市,控股股东为甘肃电气装备集团。长城电工主要从事高中低压开关成套设备、高中低压电器元件及关键零部件、电气传动自动化及新能源控制系统、智能低压成套配电装置及母线槽等电工电器类产品的研发、制造、销售和服务,兼营果蔬汁加工、水电运营管理及新能源电池等业务。

经过持续不断的改革和发展,长城电工已发展成为国内外具有显著影响力的知名企业,主导产品均获得甘肃名牌产品和甘肃著名商标称号。2015年被列入中国制造500强,是甘肃电气装备制造业龙头企业。

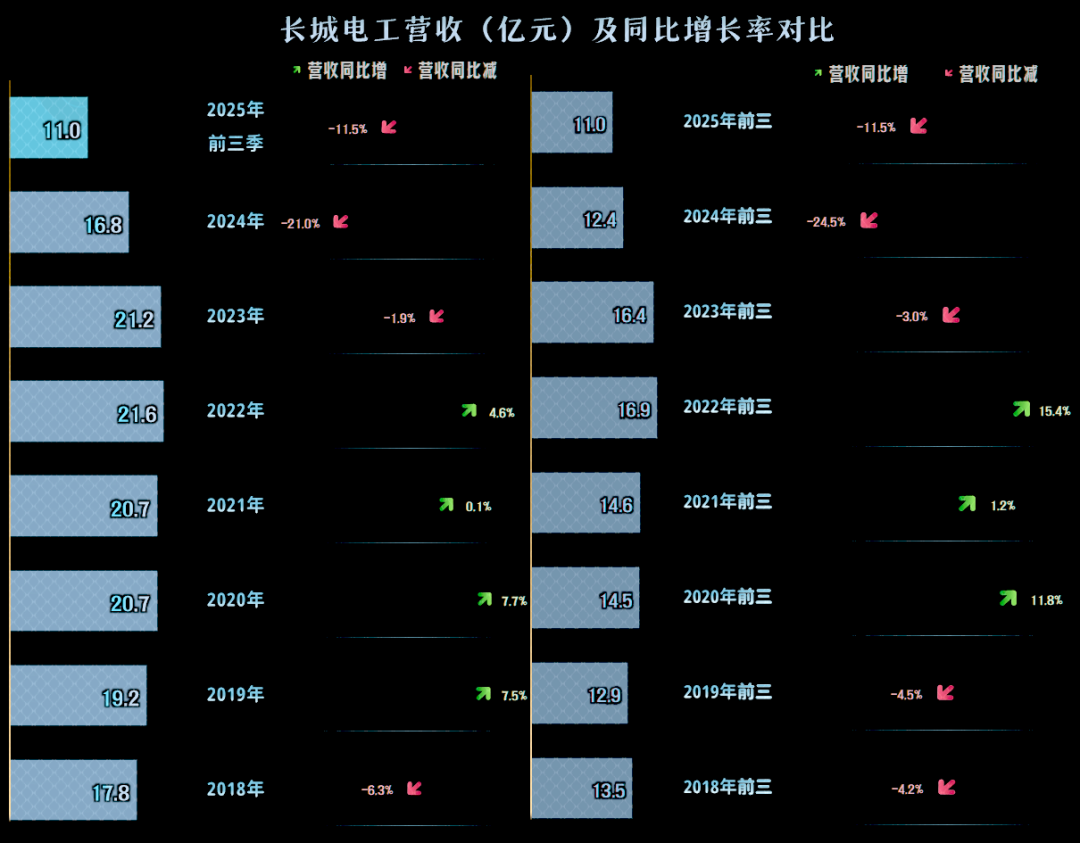

2025年前三季度,长城电工的营收同比下跌11.5%,11亿元的规模,是图中近八年前三季度中最低的水平,实际上是2011年以来的同期最低。从2020年超过20亿元之后,长城电工的营收增长变慢,连续五年在20亿元左右徘徊; 从2024年加速下跌以来,营收有点稳不住的感觉。

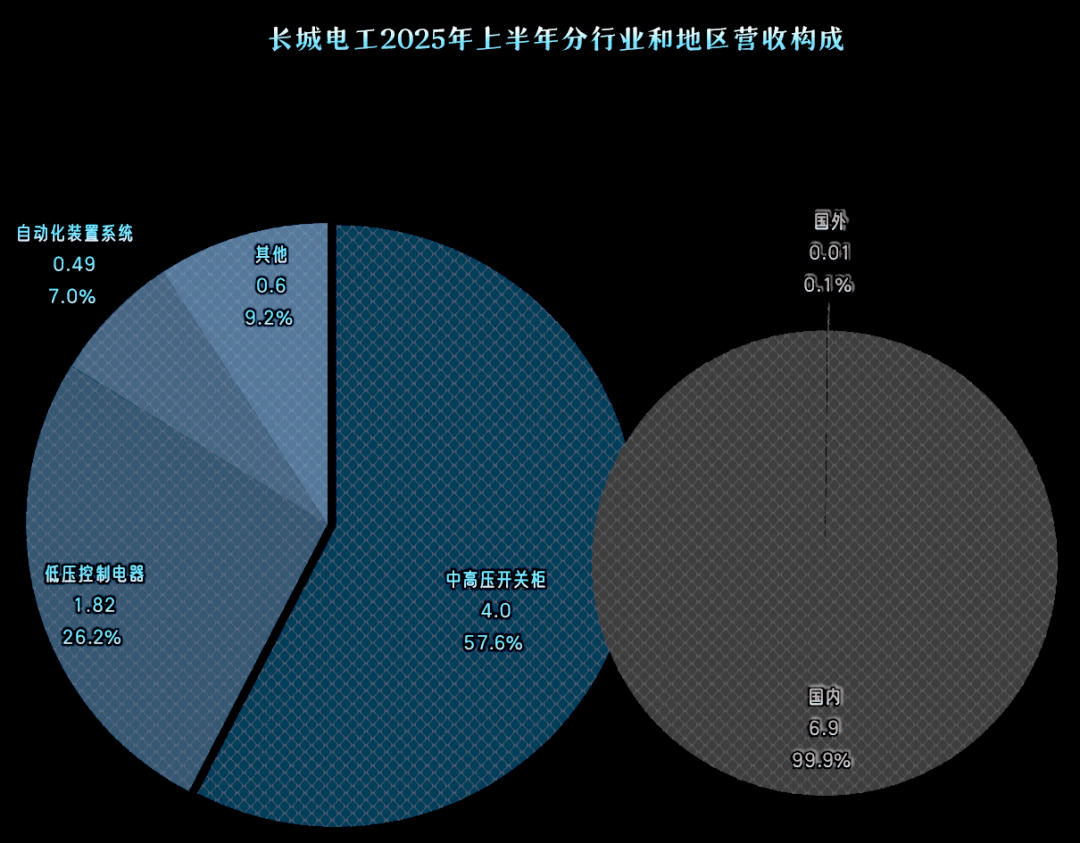

“中高压开关柜”是长城电工的核心业务,占比过半;“低压控制电器”占比超1/4,也是重要业务;还有少量的“自动化装置系统”和其他业务;基本上所有的收入都在国内市场取得。

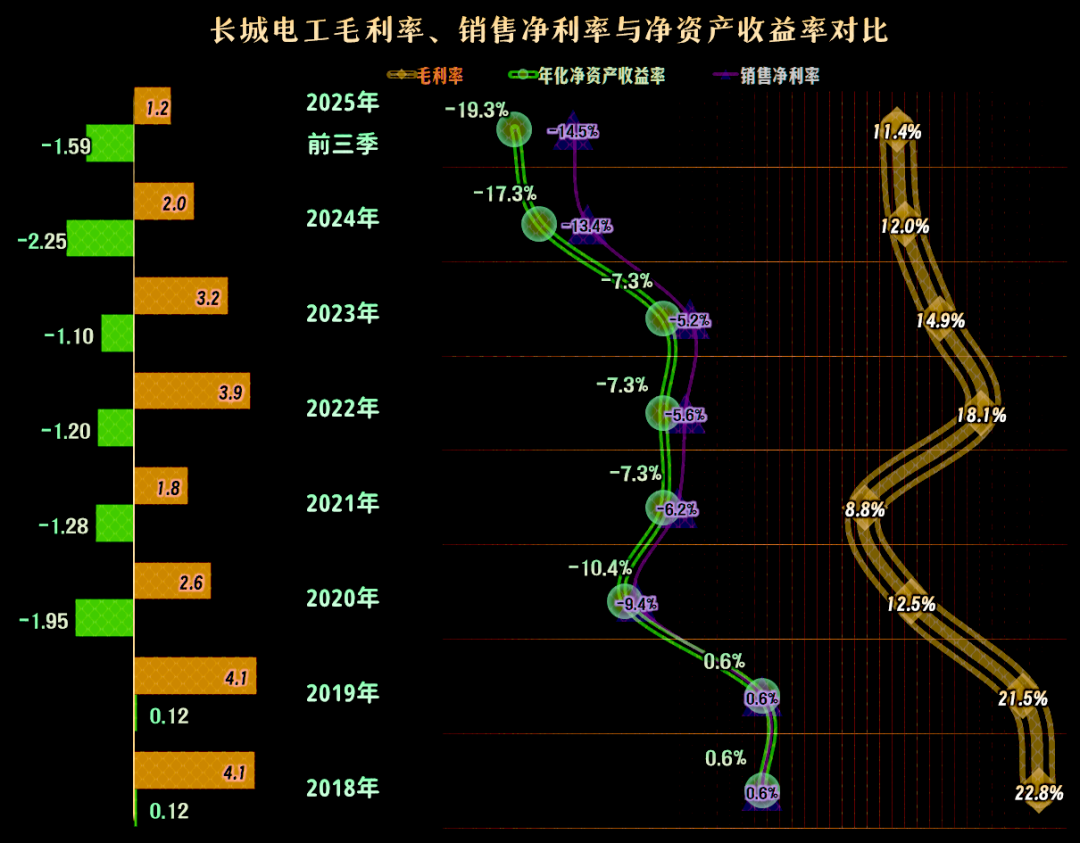

净利润的表现就有点恼火了,从2020年开始亏损,就一直未能扭亏,2025年前三季度这种表现,2025年全年是连续第六年亏损的可能性,也是极大的。

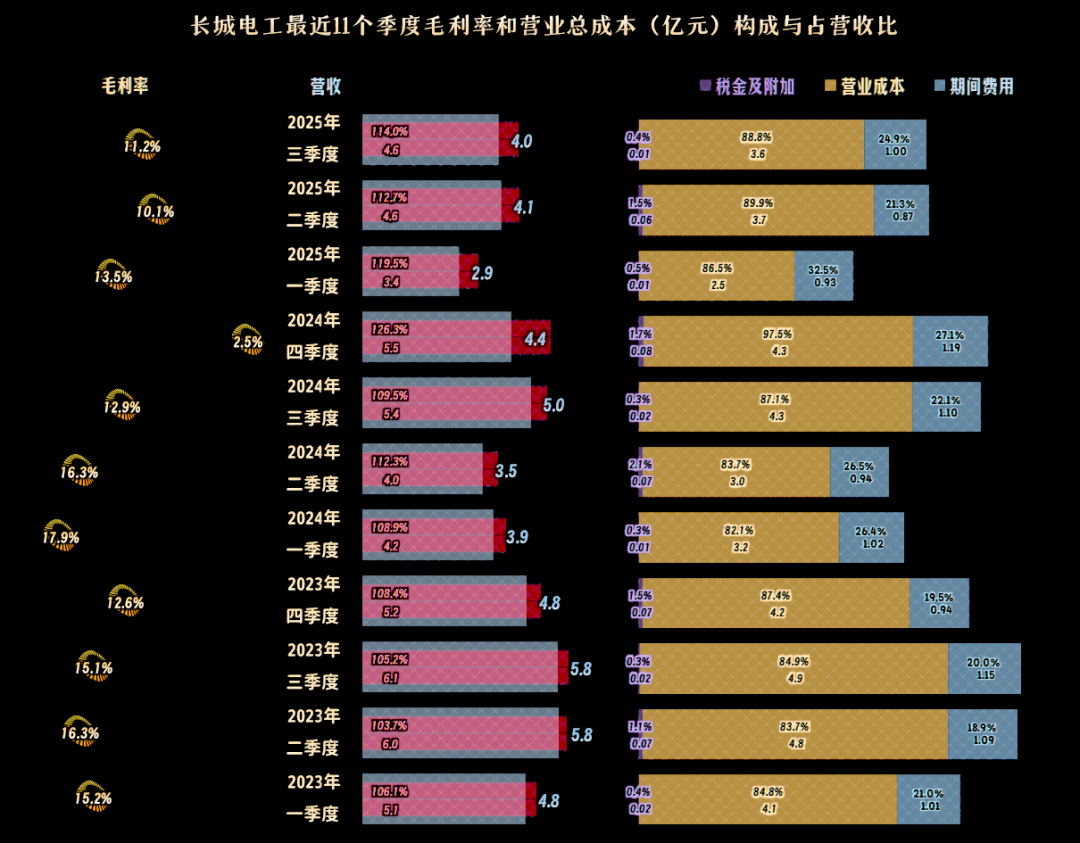

毛利率下滑是重要影响因素,在2020年跌至12.5%之时,大家还以为这是疫情突然爆发的影响; 2021年跌破10%,2022年反弹至18.1%,更是让人确信真的就是疫情的影响。

然而,疫情后的持续下滑 ,2024年再次跌至12%,2025年前三季度还在小幅下滑。此时,清醒的人可能发现,疫情只是诱因,导致其毛利率下跌的主要因素,可能以前就判断错了。

2018年以来的销售净利率和净资产收益率,都是相当糟糕的表现。不仅亏损的近六年没法看,盈利的两年,也只有当时活期存款的收益水平。

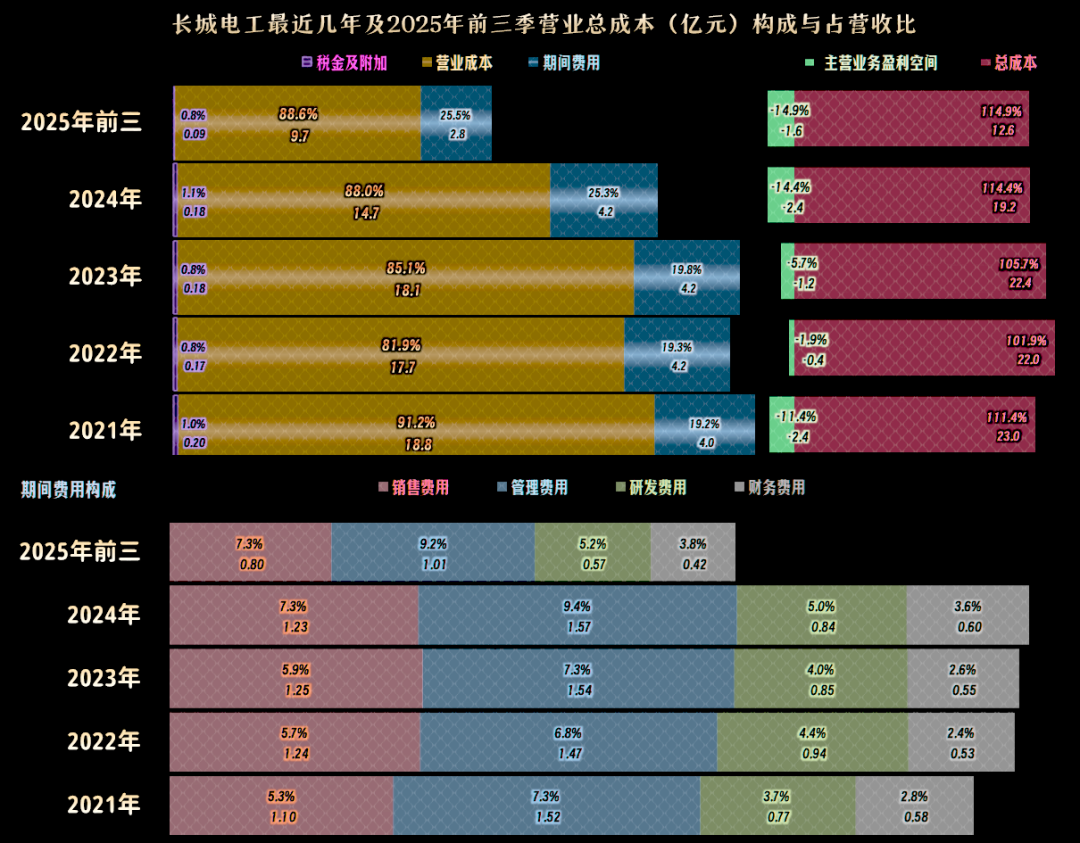

近五年的主营业务都是亏损状态,2022年的亏损大幅收窄,但并没有把这种好转的形势维持住,反而经过2023年的过渡后,继续向更深的区间跌去。2025年前三季度已经接近15%的亏损幅度,这可是一个相当夸张的水平,而且近两年都是这样的糟糕表现。

从2023年以来的营收下跌持续至今,但长城电工并不受这些“杂音”的影响,2023年和2024年的期间费用按计划,稳中有增的开支着,期间费用占营收比就只能持续上升了。2025年前三季度的期间费用同比开始下降,但营收下跌还是要更快一些,期间费用占营收比还是略有上升的。

拿长城电工来说,可能不是太公平,但我们可以从中看到,过于稳定的预算执行能力,在经济高速增长期确实没有太大的问题。当面对复杂的经济环境,这种企业的适应能力就比较成问题了。这或许就是当年必须要搞“改革开放”的原因,或许也是对那些希望通过所谓的“国进民退”,来解决收入分配差异问题的想法,给出的一个现实反例。

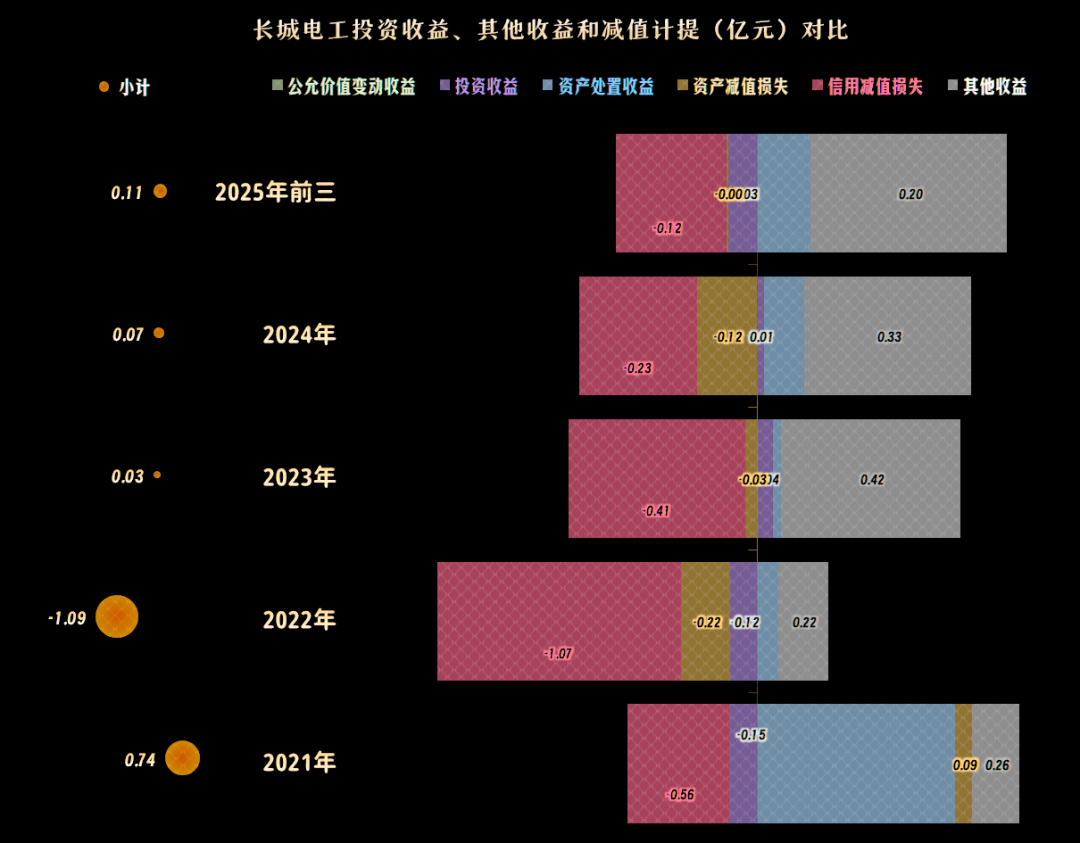

在其他收益方面,2021年有大额净收益,2022年成了大额净损失。损失项主要是“信用减值损失”,收益项除了政府补助之外,个别年份还有金额不低的“资产处置收益”。由于主营业务那边的影响更大,这方面我们并不想细看,特别是从2023年以来,这方面的影响也很小。

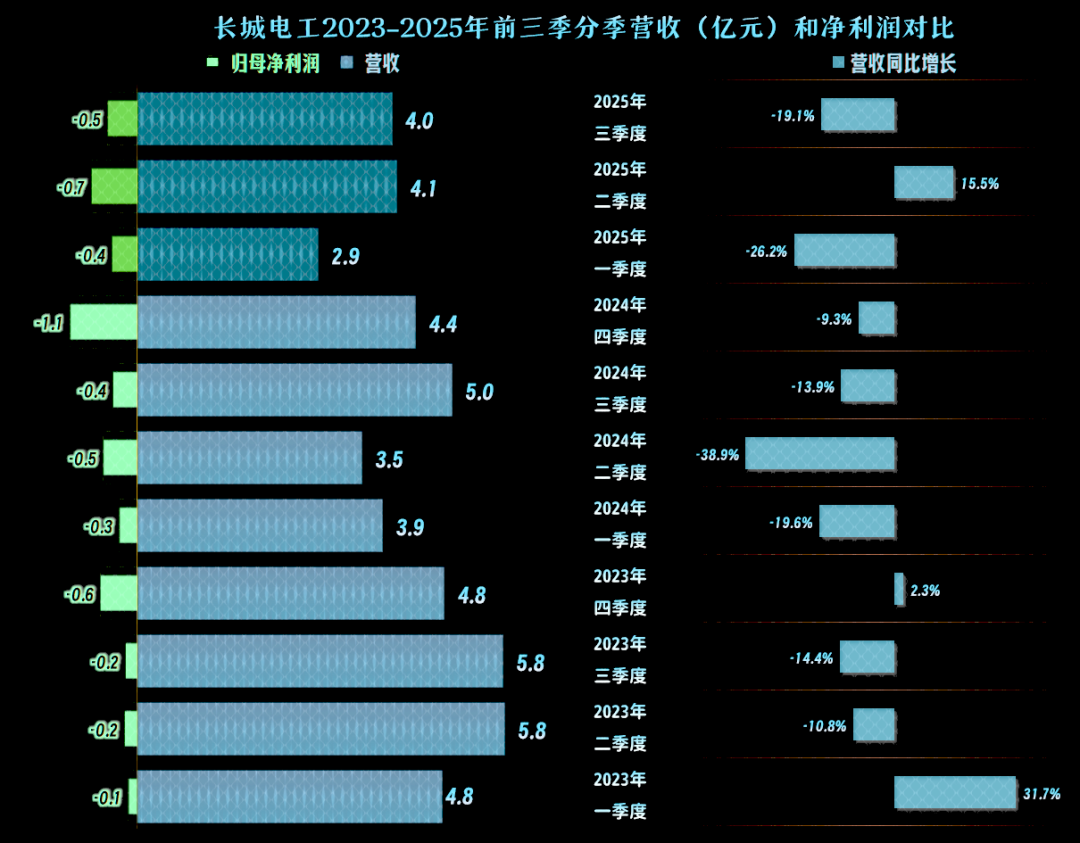

分季度来看,2023年还有两个季度的营收维持同比增长状态,2024年全部的季度都在同比下跌,2025年前三季度中,只有二季度出现过同比反弹。以下跌为主的趋势,已经达到了十个季度,并没有明显要止跌反弹的迹象。

所有的季度都在亏损,而且亏损幅度有同比扩大的趋势,由于环比的差异不大,不仔细看好像没啥区别。这样的形势当然是严峻的,不管多么不舍,都到了必须要进行大调整的时候了。调整当然有越调越糟的风险,但不调整,等着市场变好的风险,其实更大。

每个季度的主营业务都在亏损,亏损幅度有扩大的趋势,特别是从2024年四季度以来,连续四个季度,再也没有出现过10个百分点以内的主营业务亏损。主要是毛利率在波动中下滑的影响,期间费用占营收比的上升也有一定的影响,可以说是双重因素共同挤压。

考虑到前两年四季度的毛利率都比同年其他三个季度要差很多,主营业务亏损也比其他三个季度严重,2025年四季度的压力当然是比较大的。

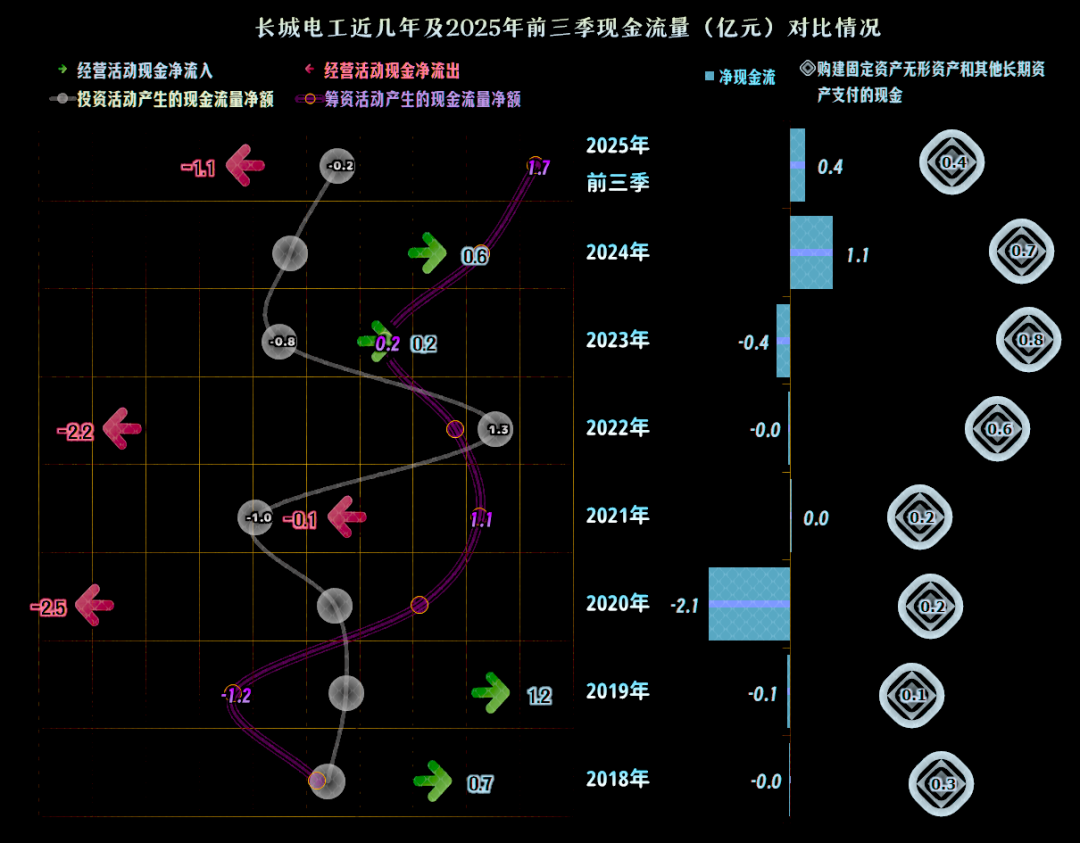

“经营活动的现金流量净额”波动也比较大,正好有一半的年份在净流出,另一半年份是净流入。固定资产类投资规模并不算大,2022-2024年略为加大了这方面的投入,应该是想做一些产品结构等方面的调整。到现在为止,这些调整的效果有限。

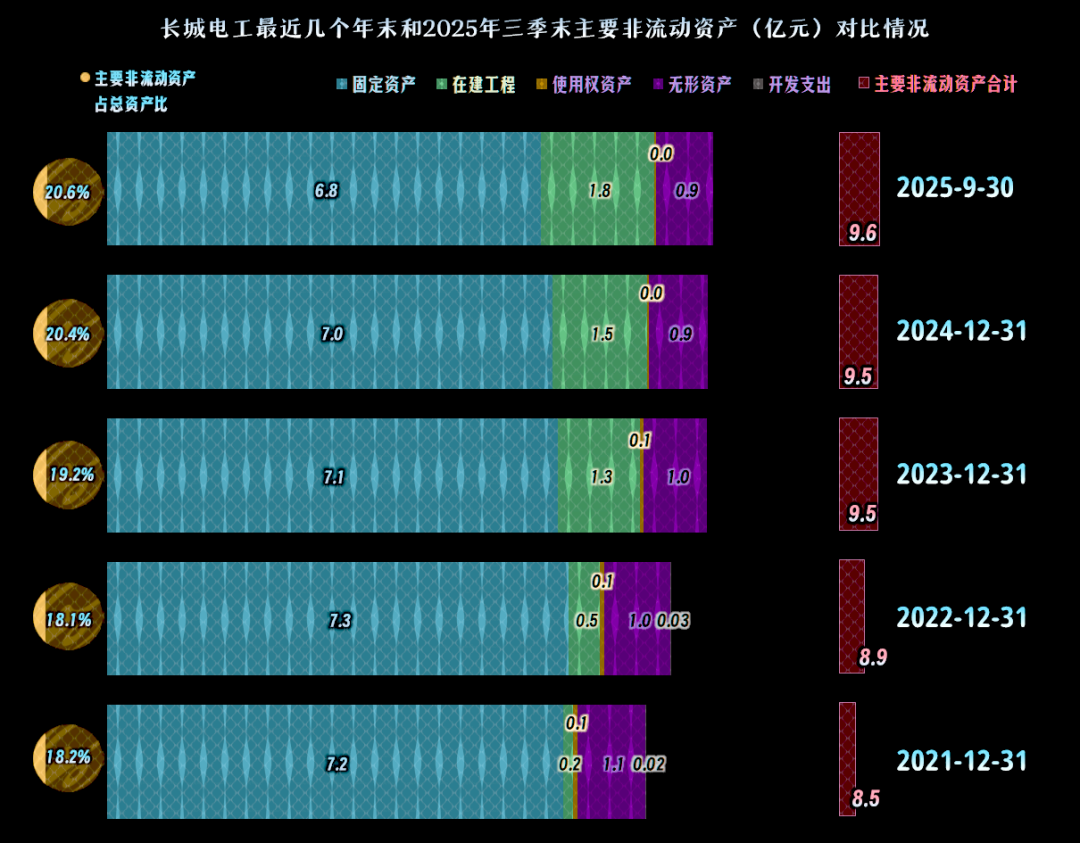

“经营性长期资产”稳中有增,固定资产稳中有跌,还有1.8亿元的在建工程,后续还会有一些项目建成。对于电气设备这类行业来说,这样的投资规模并不算太小,毕竟这不是主要靠产能来推动增长的行业。至于说会不会靠这些新项目建成投产来扭转现在的经营形势,我个人还是不太看好的。

这不仅是因为我们财务人员相对保守,还因为我一直认为,在经济大环境和行业增长期,企业转型是相对容易成功的,因为有较多的市场空白,可以为这些转型中的企业提供转型的机会。由于国内这样的时间长达数十年,很多人都认为一转型就能成功。

实际情况却是,在成熟甚至是过剩的市场中,转型成功的机率很低。道理并不复杂,自己的优势业务都做不好,还跑去抢别人的优势业务,成功的概率能高才怪。

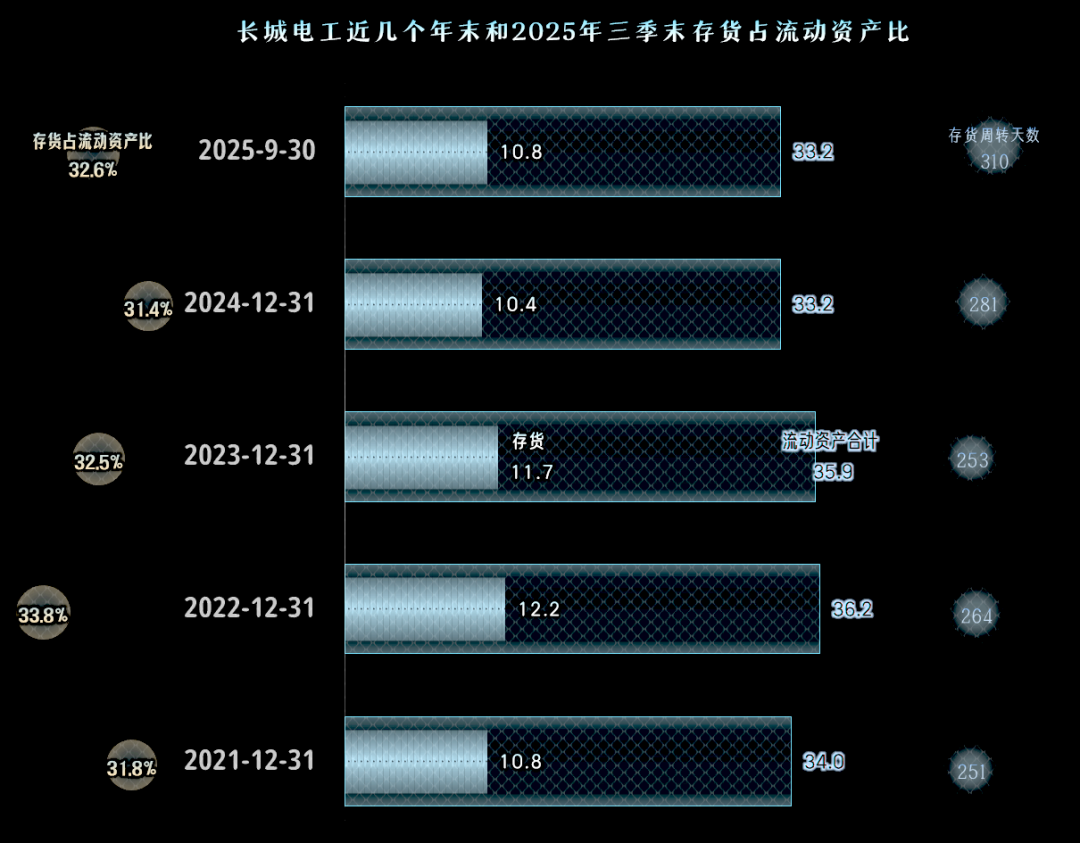

存货的规模从2023年末就开始下降,2024年末仍在下降,2025年三季度末略有增长,看起来还在正常波动范围内。但考虑了营收和对应的营业成本的下降,存货周转天数总体上在增长,2025年前三季度超过300天,运营效率也是在下降的。与此同时,2024年的下降,当然对“经营活动的现金流量净额”有贡献,2025年前三季度就是有所拖累了。

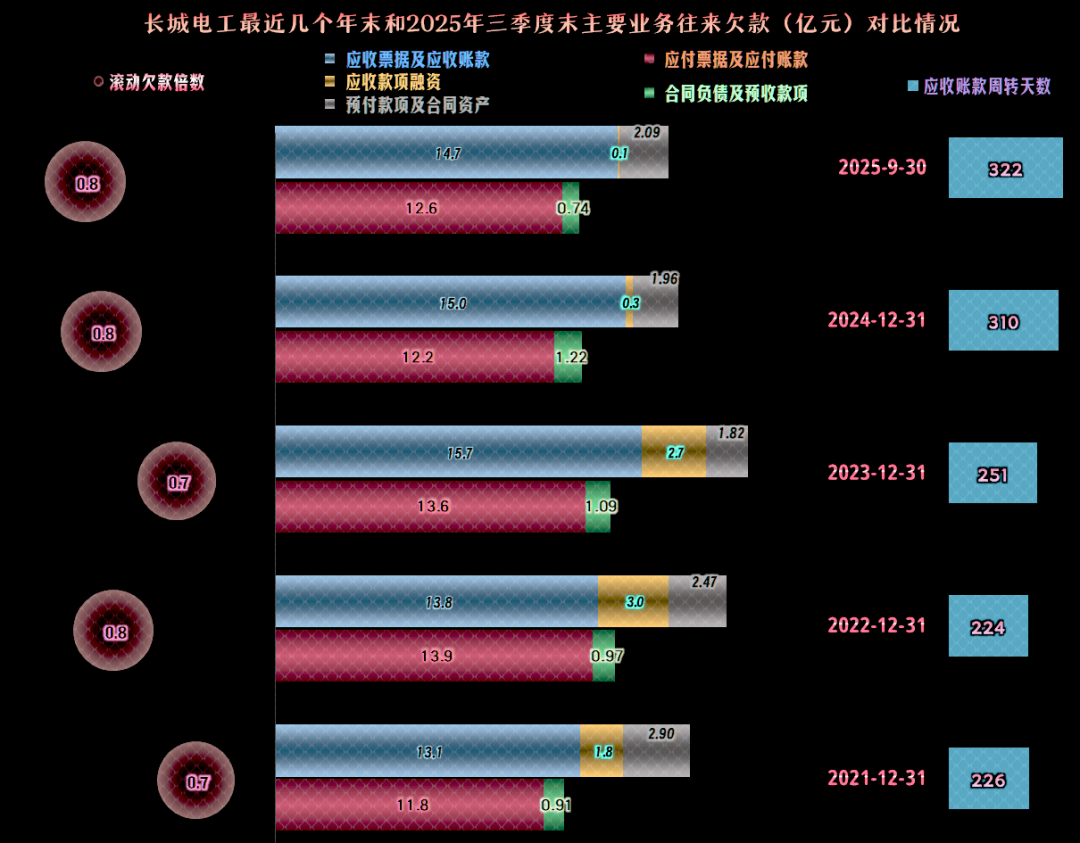

2025年三季度末,应收类的业务款项有所下降,应付类的业务款项基本稳定,这方面倒是对“经营活动的现金流量净额”有所贡献。但考虑到营收的下跌后,应收账款的周转天数还是在下降,再结合着“合同负债”的下降,后续确实可能还会延续下跌的趋势。

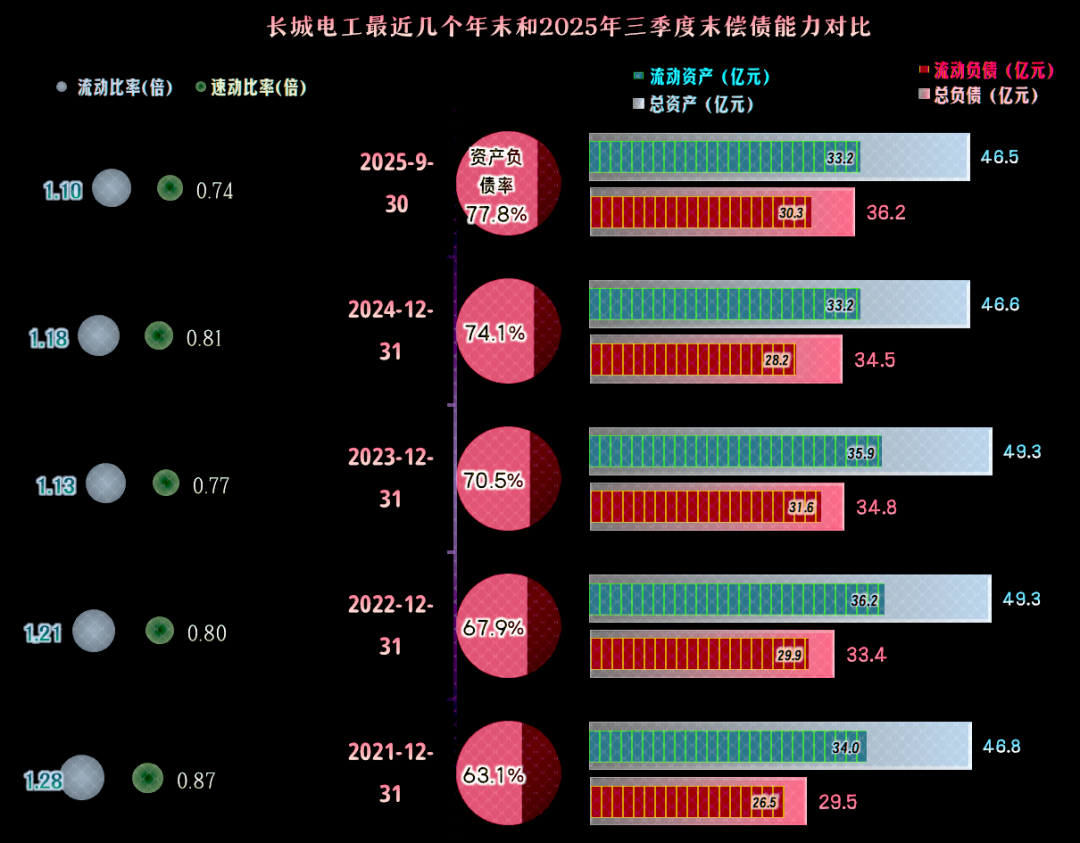

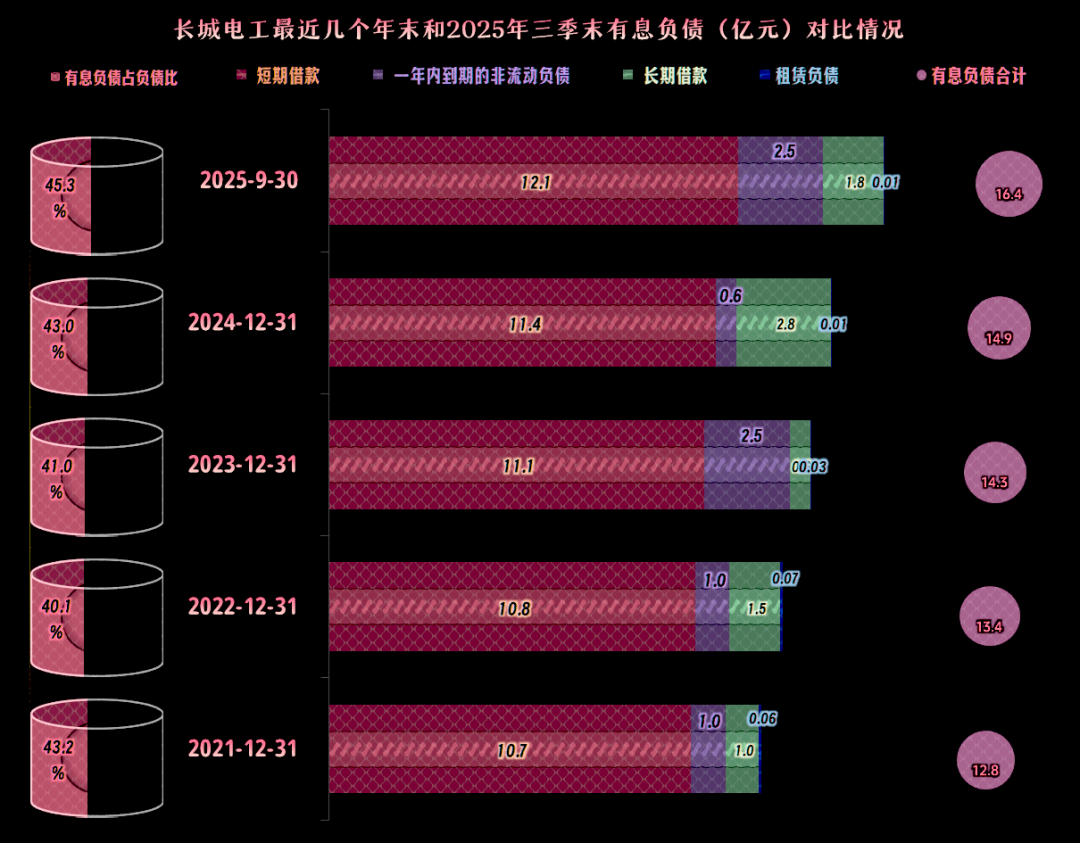

长城电工的资产负债率持续上升,2025年三季度末已经接近八成了,年末可能会达到或超过八成。长期偿债能力并不强,如果不依靠外力,自身的再融资能力也不是太大了。短期偿债能力看起来变化不大,这方面暂时出不了问题,但前提条件是经营形势要能稳定下来才行。

从2024年末以来的缩表现象,主要是营收下跌导致的一系列影响因素的综合反映。包括经营性长期资产停止增长,应收和应付类业务款项的下降等。

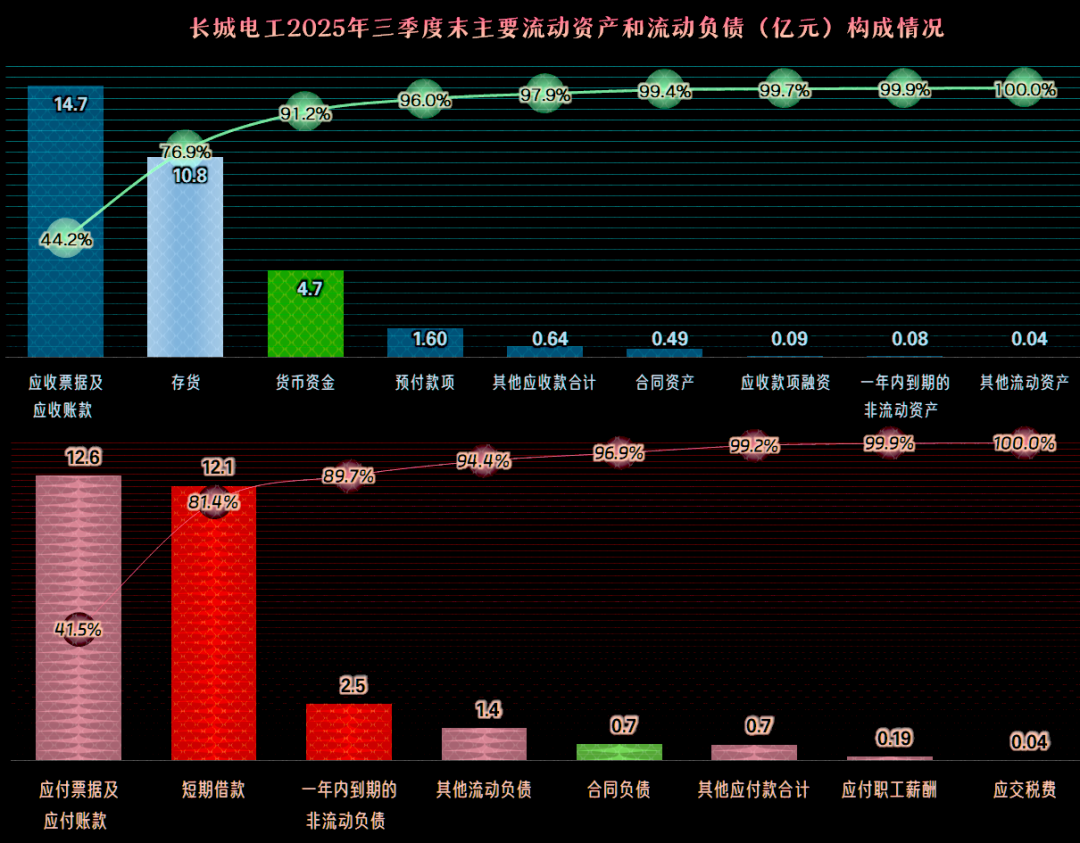

主要的流动资产是“应收票据及应收账款”和存货,货币资金还有4.7亿元,相对来说,流动资产的质量还不算太差。但短期有息负债接近15亿元,只能靠续贷或者“借新还旧”这类操作来应对。“应付票据及应付账款”虽然也比较高,但可以通过业务回款来周转,只是需要营收基本稳定才行。

有息负债的规模在持续增长,除了刚才看到的短期有息负债之外,长期的有息负债规模并不大,虽然压力很大,但暂时还没有到特别夸张的程度。

长城电工处于完全竞争的行业,在下行的市场中,其国资背景等能够提供的优势资源,对其竞争力的增强作用不是特别大,而其适应市场较慢的劣势却相对明显,这可能是近些年来,业绩表现不佳的重要原因。

但是,不管是什么背景,企业始终是企业,面对行业内竞争的进一步白热化,大规模的调整可能马上就要进行了,因为,越晚调整,可能就会面对更加不利的形势,谁都看到了。

VIP复盘网

VIP复盘网