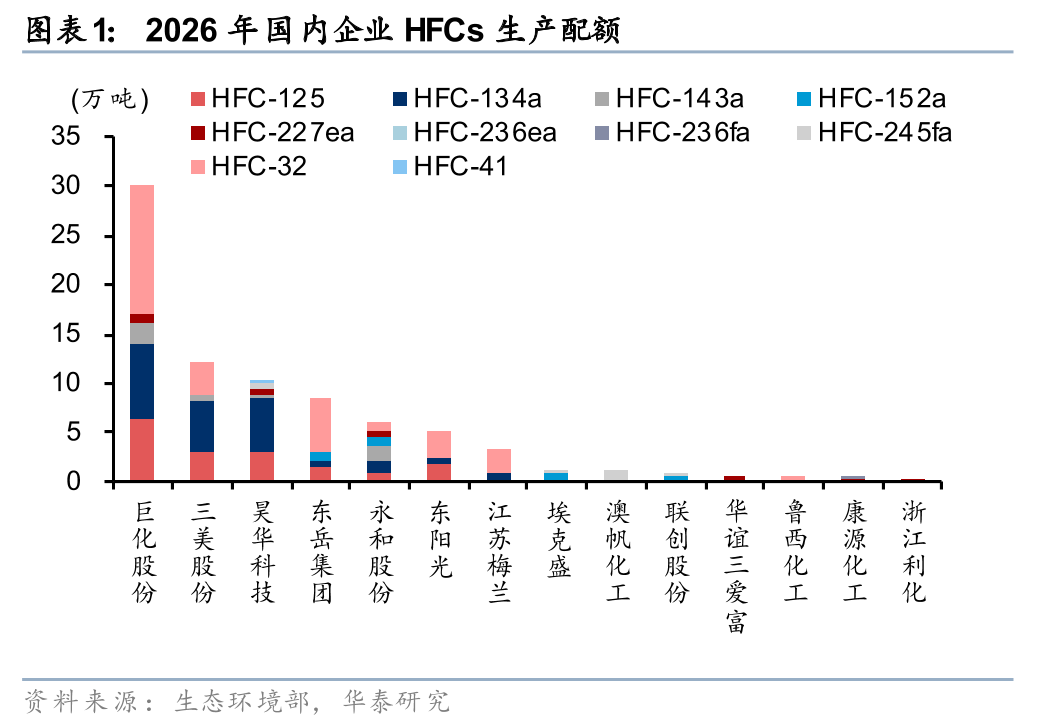

2026年HCFCs/HFCs企业配额发布,HFCs供需或延续偏紧

12月10日,生态环境部发布《2026年度消耗臭氧层物质和氢氟碳化物配额总量设定与分配方案的通知》(以下简称“《方案》”),与9月发布的征求意见稿相比,HFCs整体生产配额增加0.60万吨,其中R32/R134a/R245fa配额调增0.12/0.32/0.29万吨,R143a/R227ea配额调减0.13/0.05万吨,其余品种配额基本稳定。我们认为,HFCs配额政策延续性较强,主流产品继续保持强供给约束,叠加行业集中度高、竞争格局良好以及家用/汽车空调内外需支撑较好等因素,HFCs有望延续高景气。同时,氟化工企业PVDF、氟化液等业务亦有望受益于下游新能源、AI等需求增长。

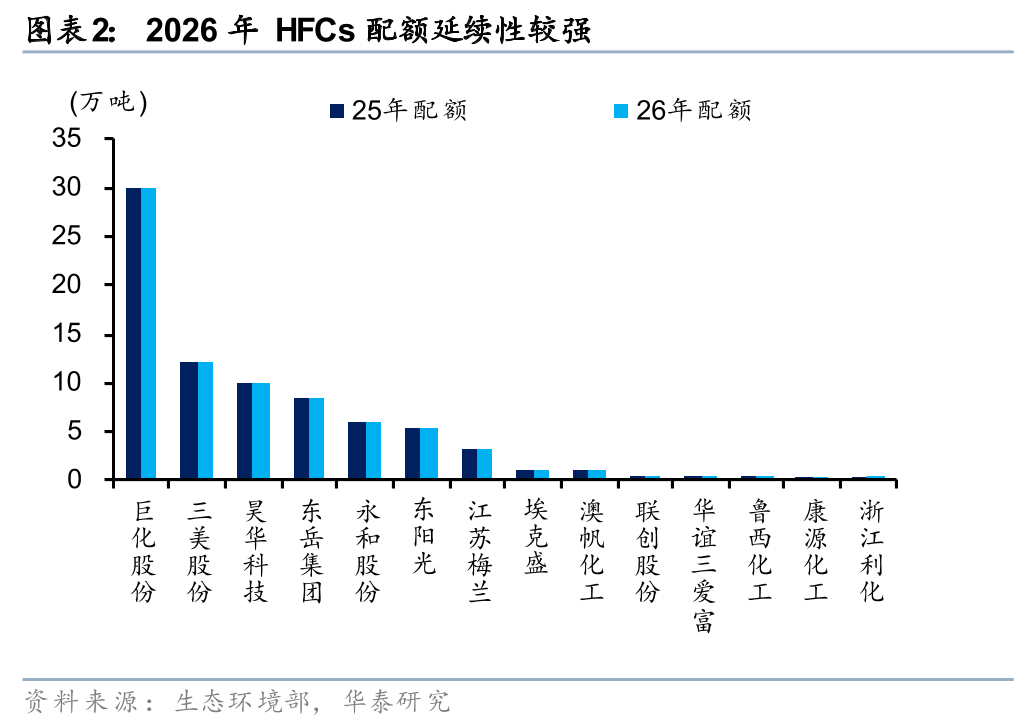

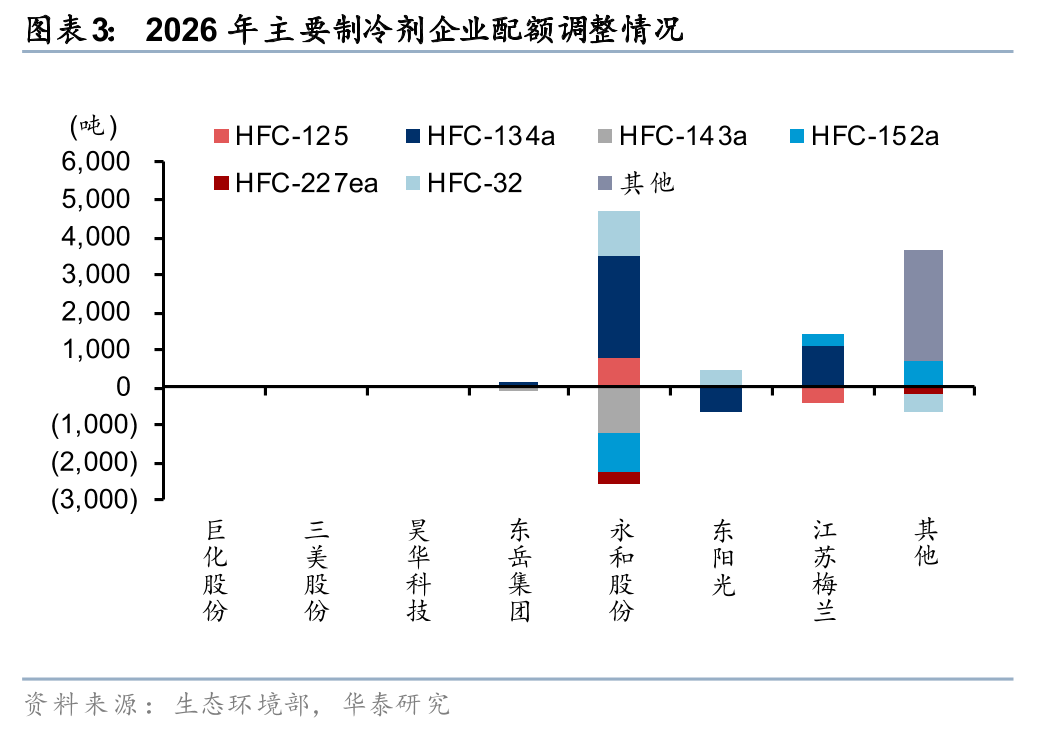

26年HFCs企业配额延续性较强,部分企业少量调整配额

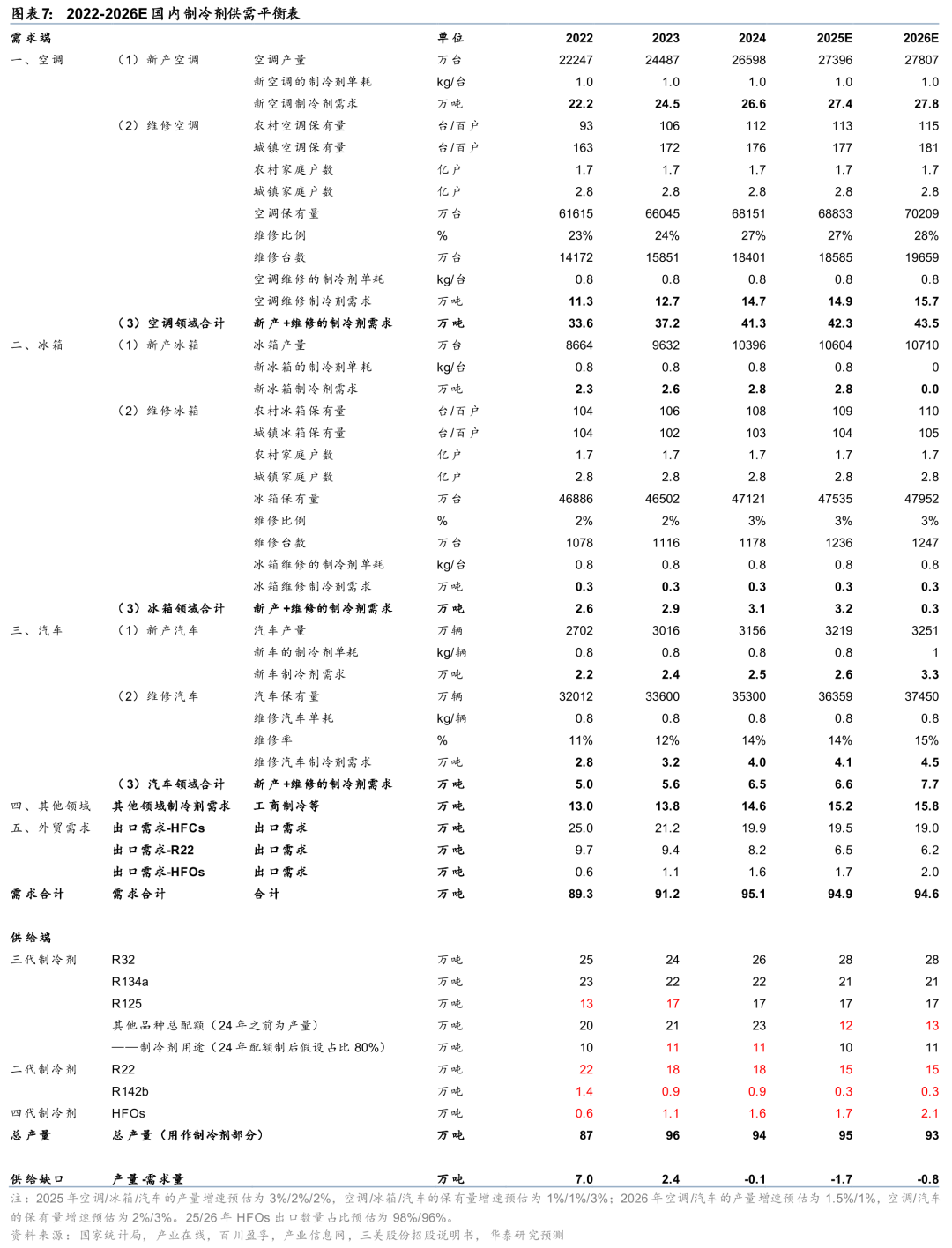

据《方案》,26年HFCs总生产配额79.5万吨(不计R23),较25年配额方案增加0.60万吨,其中R32/R134a/R245fa配额调增0.12/0.32/0.29万吨,R143a/R227ea配额调减0.13/0.05万吨,其余品种配额基本稳定。企业配额延续性亦较强,仅个别企业存在少量配额调整,如永和股份减少R143a/R152a配额0.12/0.11万吨,增加R32/R134a/R125配额0.12/0.27/0.08万吨,总配额增加0.21万吨;江苏梅兰减少R125配额0.05万吨,增加R134a/R152a配额0.11/0.03万吨,总配额增加0.10万吨。企业配额调整主要是使用30%调整额度对需求较好的品种申请增发,以满足空调/机房冷却等领域的需求增长。

26年制冷剂需求侧有望维持较好增速,供需共振助力高景气延续

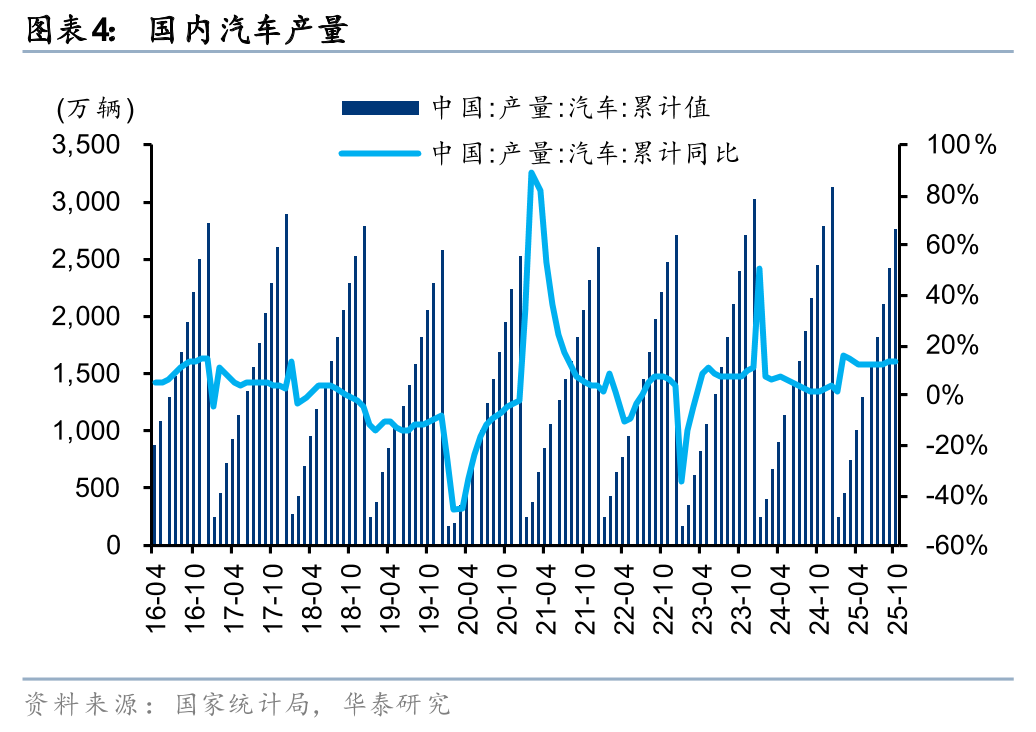

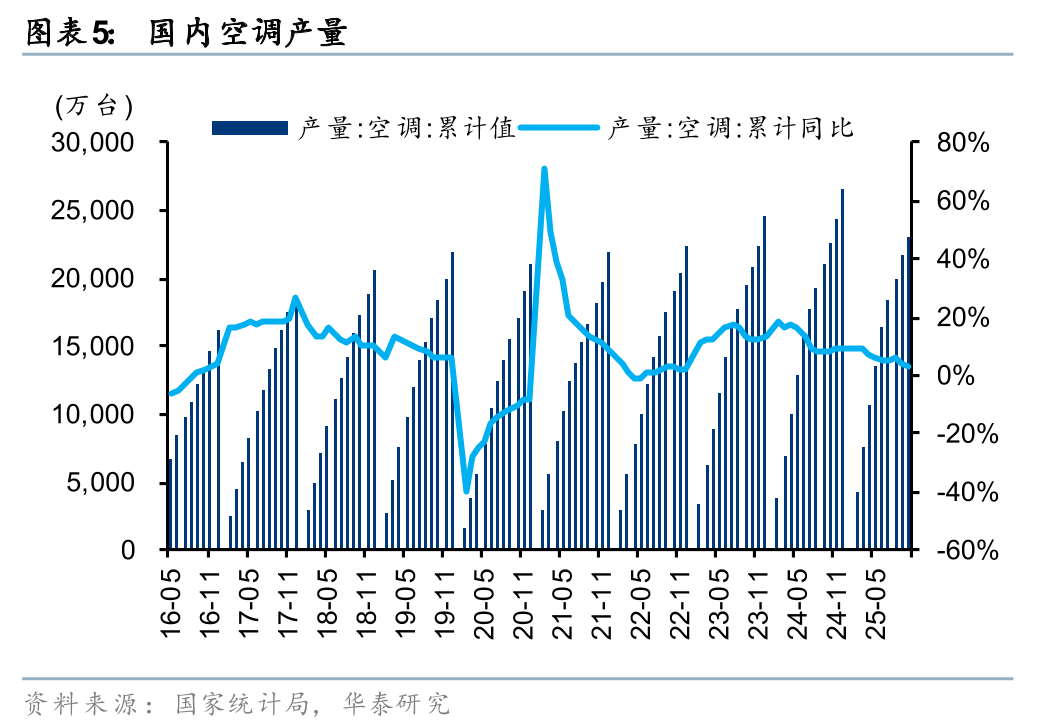

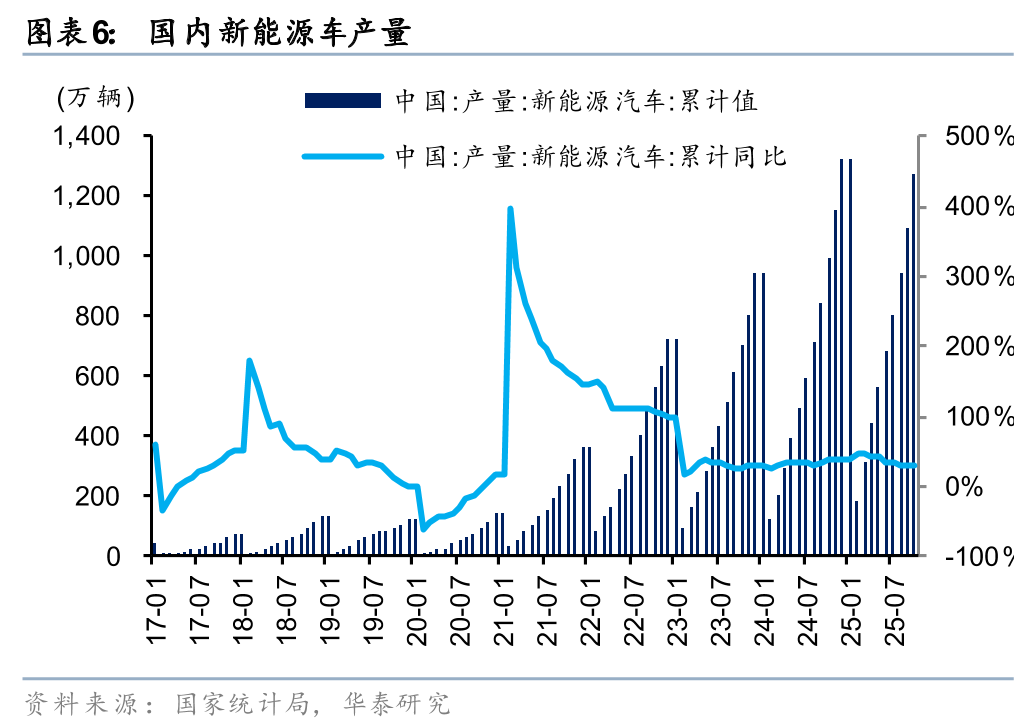

据国家统计局,25年1-10月空调/汽车/新能源汽车产量为2.3亿台/2733万辆/1267万辆,同比增长3%/11%/28%。我们认为R32/R134a等主要品种未来需求有望延续增长,其中R32有望受益于空调出口增加、存量空调维修、R410a替换需求等;R134a在汽车/轨交/船舶/机房制冷系统等领域需求向好,其中新能源车因存在电池保温需求,制冷剂用量较燃油车更多,未来或将受益于新能源车/轨交产量增长,而大型渔船冷冻舱、游轮制冷系统、家用烘干机等亦有望带动R134a需求增加。考虑供给端企业配额政策延续性较好,我们预计25-26年国内制冷剂供给缺口分别1.7/0.8万吨,供需共振下HFCs高景气有望延续。

PVDF等产品亦有望贡献增量,看好氟化工龙头企业配置价值

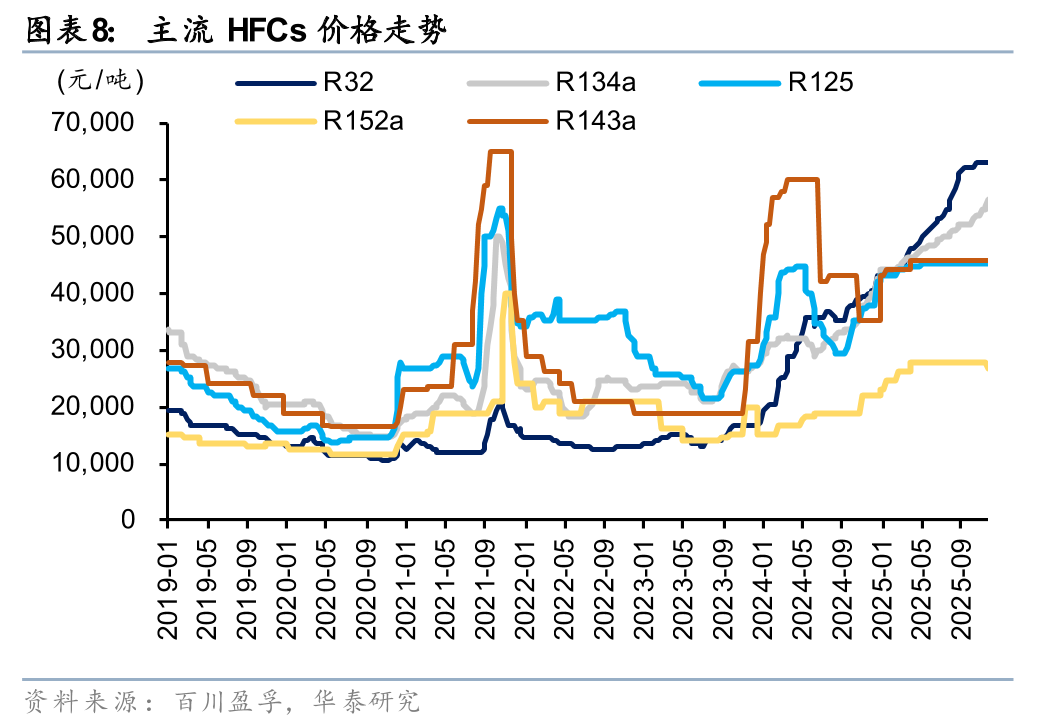

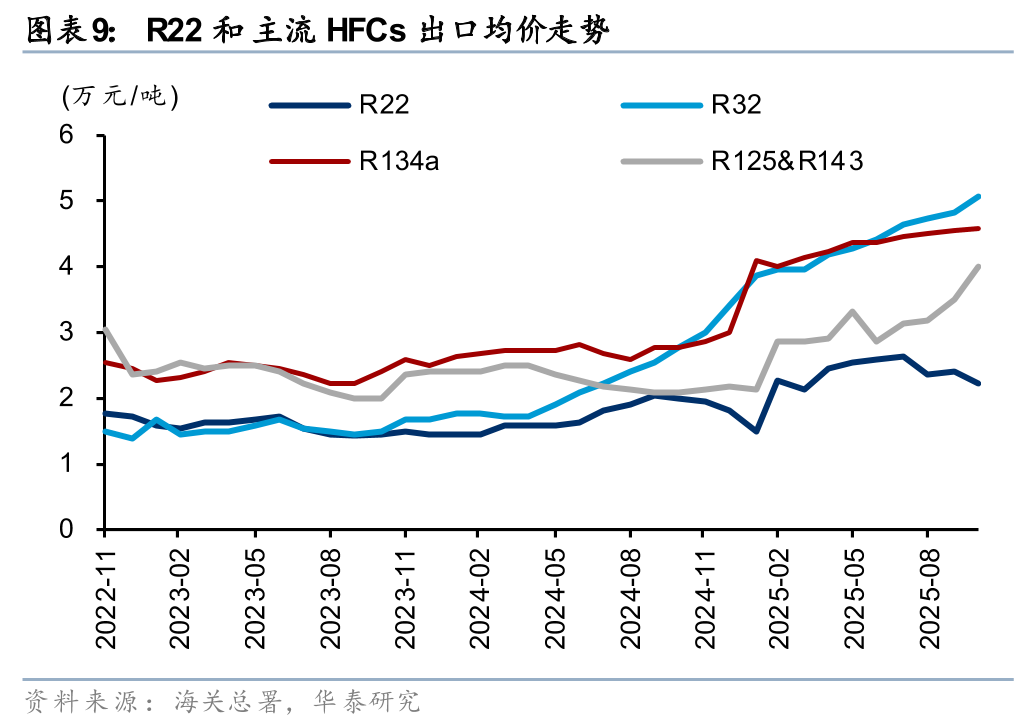

据百川盈孚,截至12月10日R32/R134a/R125价格为6.30/5.75/4.60万元/吨,较Q3末上涨0.8%/10.6%/1.1%,外贸价格方面,10月R32/R134a出口均价为5.06/4.58万元/吨,较1月上涨31%/12%,伴随海外补库需求恢复,内外贸价格均稳步上行,制冷剂企业有望充分受益。同时,伴随AI算力投资扩张以及锂电行业需求改善,氟化液/PVDF等氟化工产品盈利亦有望迎来复苏机遇。

风险提示:制冷剂行业政策变化;下游需求不及预期。

VIP复盘网

VIP复盘网