摘要

■ 投资逻辑

行业观点

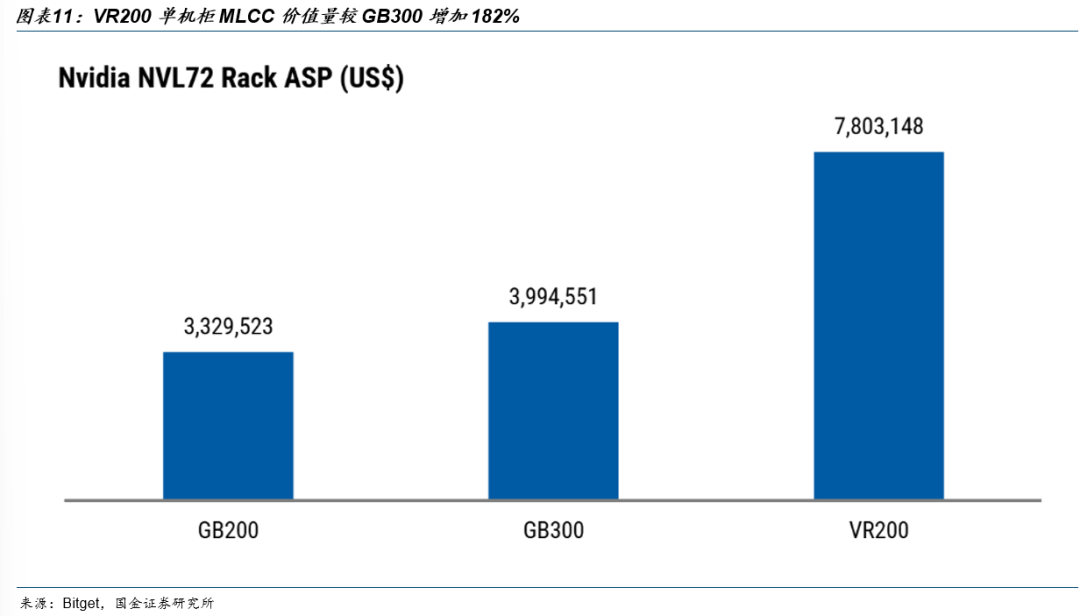

电容是“算力的能量缓冲”,前者承担数据吞吐速率与算力速率的匹配,后者承担电源供应速率与算力功率的匹配。据Morgan Stanley对英伟达下一代VR200 NVL72机架BOM的拆解测算,VR200单机柜MLCC价值量约4,320美元,较GB300的约1,530美元增加182%;NVIDIA在Vera Rubin NVL72机架搭载较前代提升20倍的储能容量(20x more energy storage)以保持电力稳定。电容已经从“配套环节”重新定位为“瓶颈卡位”,景气重要性量变引发质变。

算力爆发驱动功耗倍增,被动元器件链迎来代际跃迁。AI服务器单机柜功耗已经突破百千瓦门槛——Supermicro Blackwell解决方案手册显示GB300 NVL72整机柜典型工作功耗约132-140kW;Vera Rubin NVL72延续Oberon架构,Rubin Ultra Kyber机架整机功耗约600kW,将采用800VDC供电。功耗倍增直接传导至被动元器件用量倍增——村田制作所披露,GB300单台AI服务器需搭载约3万颗MLCC,单一AI机柜消耗高达44万颗MLCC;TrendForce数据显示VR200单机柜将使用约60万颗MLCC,较GB300高出30%以上。功率密度的代际跃迁直接推升被动元器件用量、电源系统价值量、电容总价值量。

三类电容并存放量,AIDC调峰、滤波、储能形成全链条覆盖。AI服务器内部并非单一品类,而是由三类电容形成功能矩阵:MLCC板式电容部署在GPU/CPU周边承担纳秒级电压滤波,铝电解电容(含积层箔电容)部署在PSU电源侧承担中间级滤波,超级电容部署在机柜电源架承担毫秒至秒级储能调峰。三类电容在AI服务器内功能互补、并存放量,并非替代关系。NVIDIA在OCP全球算力峰会上发布的800V HVDC白皮书强调“大型储能与超级电容叠加使用”,SST与超级电容形成“中压转换 瞬时调峰”的功能配对——AIDC电源路径重构持续抬升电容总用量。

电容主场在中国,国产厂商在材料-工艺-成品全链条具备核心竞争力。电容产业链的中国卡位深厚且完整。在上游电极箔环节,中国厂商在腐蚀箔、化成箔、积层箔三个细分领域均具备核心竞争力,东阳光拥有积层箔的全球独家专利和全球唯一积层箔工厂——积层箔电容器的市场渗透率预计2024、2027、2030年分别达到1%、10%、30%,对应产值分别为6亿元、60亿元、180亿元。在中游成品环节,中国厂商已经具备从材料到成品的全产业链能力,覆盖铝电解电容、超级电容、MLPC、积层箔电容器等核心品类。电容主场在中国,具备更强的产业纵深。

相关标的

超级电容:东阳光、江海股份、思源电气、海星股份、元力股份、艾华集团等。

SST需要用到的SiC:天岳先进、晶升股份、宇晶股份、三安光电等。

风险提示

AI资本开支不及预期风险;AI服务器代际推进不及预期风险;800V HVDC与SST渗透不及预期风险;海外大客户认证进度不及预期风险。

目录

一、AI功耗爆发驱动被动元器件代际跃迁,电容成为继HBM之后的算力新瓶颈

1.1 算力爆发触发功耗倍增传导链,被动元器件迎来量价齐升

1.2 三类电容同步进入景气区间,板式电容、电解电容、超级电容形成扩张矩阵

1.3 电容正成为继HBM之后的算力新瓶颈,"电RAM"叙事浮现

1.4 中国厂商在电容主场卡位显著,全产业链能力构成纵深优势

二、产业链全景:从高纯铝到AIDC,电容材料的中国主场

2.1 高纯铝—电子光箔—电极箔构成电容材料底座,国内厂商深度卡位

2.2 腐蚀箔/化成箔与积层箔形成代际接力,新一代电极箔打开高端电容空间

2.3 三类电容承担AIDC不同储能场景,超级电容与积层箔电容器各擅胜场

2.4 服务器电源、PCS超容储能、SST固态变压器三大终端场景共振放量

三、超级电容承担AIDC调峰备电双重职责

3.1 AI算力负载呈阶跃式脉冲特征,传统三级备电架构难以同步匹配

3.2 超级电容承担机柜级调峰与短时备电双重职责,与电池形成互补关系

四、被动元器件链同步扩张,MLCC与SST承接AI算力电源升级

4.1 MLCC用量与价值量随AI服务器代际跃迁同步抬升,VR200单机柜价值量较GB300增加182%

4.2 SST推动800V HVDC架构落地,AIDC电源路径重构进一步抬升电容用量

五、相关标的

六、风险提示

正文

一、AI功耗爆发驱动被动元器件代际跃迁,电容成为继HBM之后的算力新瓶颈

1.1 算力爆发触发功耗倍增传导链,被动元器件迎来量价齐升

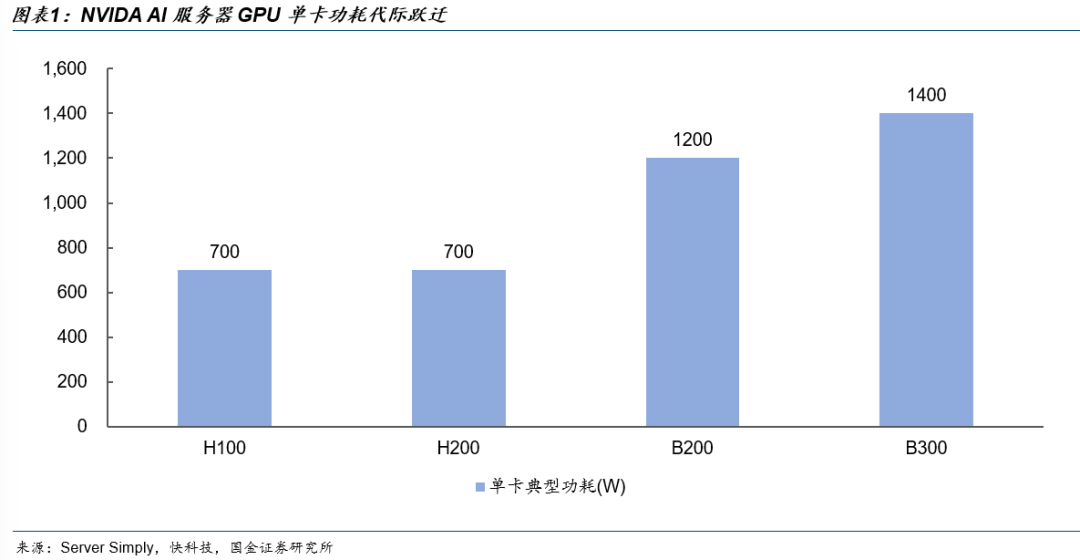

AI服务器单机柜功耗已经突破百千瓦门槛。英伟达GB300 NVL72平台单卡B300 GPU典型功耗约1400W,相比上一代GB200的1200W提升约17%,整机柜满载功耗达到130-140kW区间。这一功耗水平较风冷H100机柜的约40kW实现约3.5倍跃迁,主因是GPU数量与单卡功率密度同步抬升。

功耗倍增直接传导至被动元器件用量倍增。村田制作所披露,GB300单台AI服务器需搭载约3万颗MLCC,约为智能手机用量的30倍、汽车的3倍;整机柜MLCC用量进一步抬升至44万颗。MLCC作为电源/信号链的"毛细血管",其用量与GPU数量、单卡功耗、电源路数直接挂钩——GPU数量越多、功耗越高、电源路数越密,MLCC用量呈指数级放大。

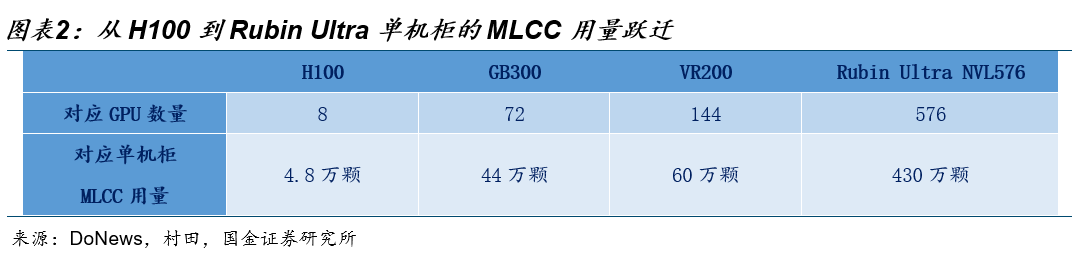

代际跃迁带来的量增空间还在进一步打开。从H100到Rubin Ultra的演进路径来看,单机柜GPU数量已从HGX H100的8颗跃升至Rubin Ultra NVL576的576颗(144颗GPU × 4个die),对应单机柜MLCC用量从H100的约4.8万颗预计抬升至Rubin Ultra NVL576的约430万颗。这一增长背后是GPU封装数与电源路数的双重放大效应——封装数越多带动主板面积放大、电源路数越多带动板载电容用量倍增。

1.2 三类电容同步进入景气区间,板式电容、电解电容、超级电容形成扩张矩阵

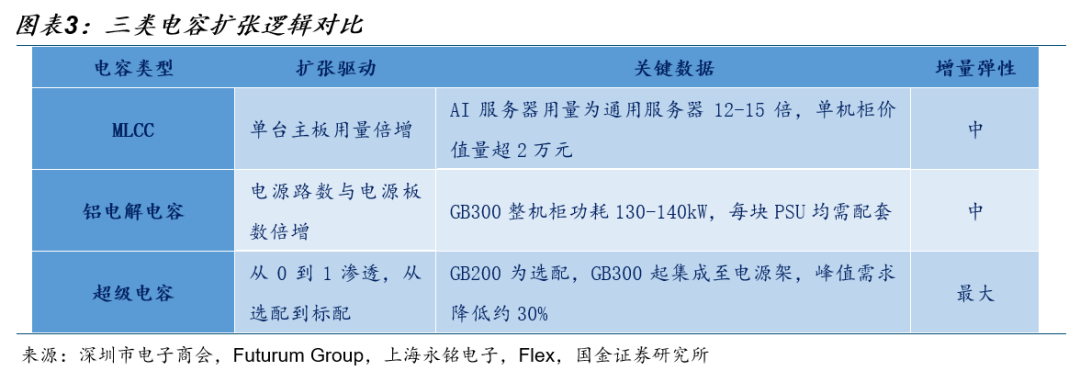

AI服务器电容用量并不局限于MLCC一类。从功能位置来看,AI服务器内部电容可划分为三类:板式电容(MLCC,部署在GPU/CPU周边做纳秒级滤波)、电解电容(部署在PSU电源侧做中间级滤波)、超级电容(部署在机柜电源架做毫秒-秒级储能调峰)。三类电容在AI服务器内并存放量,并非替代关系。

三类电容的扩张逻辑各有侧重。MLCC的扩张来自单台主板用量的倍增——AI服务器MLCC用量是普通服务器的5-10倍,对应单机柜价值量超2万元;电解电容的扩张来自电源路数与电源板数的倍增——AI服务器功耗抬升带动电源板数量倍增,每块电源板都需配套铝电解电容做滤波;超级电容的扩张来自从无到有的渗透——GB200以前AI服务器不需要超容,GB300开始NVIDIA在电源架集成电容性储能元件,下一代Rubin平台储能容量较前代大幅拉升,标志着储能元件从附属功能升级为核心系统组件。三类电容的扩张速度并不一致,超级电容因从0到1的渗透特征,增量弹性最大。

1.3 电容正成为继HBM之后的算力新瓶颈,"电RAM"叙事浮现

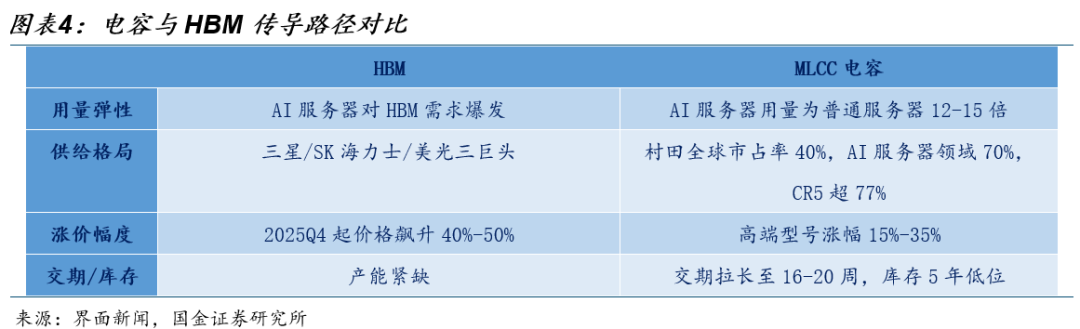

HBM已经验证过算力链上一个核心环节的"量价齐升 涨价超预期"路径。Counterpoint Research数据显示,存储市场已进入"超级牛市"阶段,2025年Q4存储价格飙升40-50%,2026年Q1预计再涨40-50%;TrendForce预估2026年Q1一般型DRAM合约价季增55-60%。HBM作为AI算力链的核心存储组件,其涨价路径背后是"AI服务器需求暴增→产能转向高端→中低端供给紧缩→价格反向传导"的产业逻辑。

电容正在复制HBM的传导路径。AI服务器MLCC用量较普通服务器抬升5-10倍,村田预计AI服务器MLCC需求2030年较2025年增加约3.3倍;与此同时高端MLCC 70%产能集中于日本厂商,叠加稀土原材料供给压力,"需求暴增 供给瓶颈"的剪刀差已经形成。MLCC高端型号现货价已经上涨15-35%,交期拉长至16-20周,库存处于5年低位。从需求结构、供给约束、价格曲线三个维度看,电容环节具备复制HBM涨价的核心条件。

电容在算力链中的位置与HBM高度对称。HBM是"算力的数据缓冲",电容是"算力的能量缓冲"——前者承担数据吞吐速率与算力速率的匹配,后者承担电源供应速率与算力功率的匹配。两者都是AI服务器从"标品采购"走向"瓶颈卡位"的关键环节,也都是被市场长期低估的高弹性细分。随着英伟达推动GPU算力代际跃迁,电容的"电RAM"卡位特征正在加速显现。

1.4 中国厂商在电容主场卡位显著,全产业链能力构成纵深优势

电容产业链的中国卡位远好于存储与板式电容。MLCC高端市场约77%由村田、三星电机、太阳诱电、TDK、京瓷等日韩厂商占据,国产替代空间巨大但短期供给突破有限;相比之下,铝电解电容、超级电容、MLPC三个细分赛道,中国厂商已经具备从材料到成品的全产业链能力——江海股份在铝电解电容、超级电容、MLPC三条线均有规模化供货,东阳光在积层箔环节拥有全球独家专利,海星股份是国内化成箔龙头,元力股份是国内超级电容炭龙头。

从产业链卡位的纵深来看,中国厂商不仅做电容成品,还自主掌握上游核心材料。铝电解电容的核心成本环节是电极箔(占成本约73.5%),中国厂商在腐蚀箔、化成箔、积层箔三个细分环节均具备核心竞争力,电容主场在中国,具备更强的产业纵深。

二、产业链全景:从高纯铝到AIDC,电容材料的中国主场

2.1 高纯铝—电子光箔—电极箔构成电容材料底座,国内厂商深度卡位

电容产业链的起点是高纯铝。铝电解电容、超级电容、积层箔电容的核心电极材料都以高纯铝为基础原料,依次经过铝压延、电子光箔加工、电极箔成型等环节才能进入电容器组装。这一链条决定了"谁掌握上游材料,谁就掌握成本与品控"的核心规律——电极箔在铝电解电容生产成本中占比约73.5%,是产品性能与盈利能力的关键变量。

中国在高纯铝与电子光箔环节具备成本与产能优势。电子光箔涉及铝压延技术与高纯度控制,国内厂商在过去十年通过产能扩张与技术迭代逐步建立全球竞争力。东阳光是这一链条的代表——公司从一片化成箔起步,逐步横向拓展至高端铝箔、化工新材料、能源材料四大板块,目前电极箔产品覆盖低压、中高压全系列,产能规模全球领先。这种"上游材料 中游电容器"的纵向一体化布局,是中国厂商在电容主场卡位的核心模式。

铝原料端的政策与价格变化进一步抬升国产卡位价值。2024年12月起,中国取消铝材、铜材产品出口退税,国内铝原料供应充足且价格相对稳定,本土电容企业依托完善供应链实现成本可控、产能稳定。这一变化使得海外铝电解电容厂商在成本端的相对优势进一步收窄,国产替代和高端突破的窗口期同步打开。

2.2 腐蚀箔/化成箔与积层箔形成代际接力,新一代电极箔打开高端电容空间

传统电极箔工艺已经接近性能天花板。传统化成箔由光箔经电化学腐蚀扩面后阳极化成形成,呈隧道孔状以增加比表面积——这是过去三十年铝电解电容的主流工艺路线,但传统化成箔的比容已经接近物理天花板,难以继续抬升。AI服务器电源高压化对铝电解电容提出了"更高耐压 更小体积"的双重要求,传统化成箔工艺已经难以同步匹配。

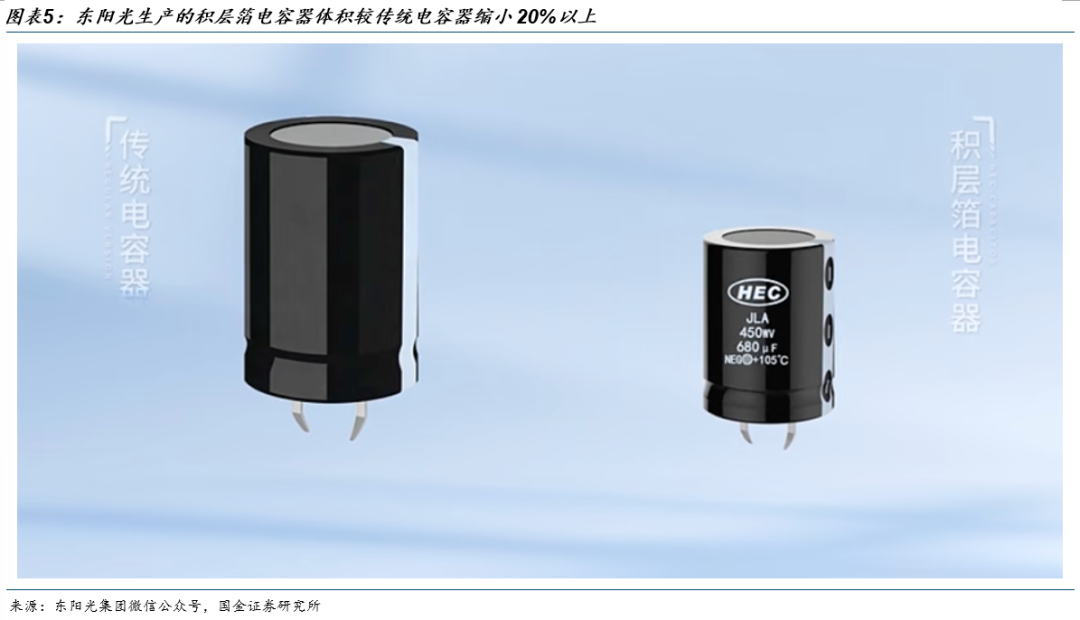

积层箔作为新一代电极箔正在打开高端空间。积层箔比容比传统化成箔高20%-40%,在相同容量下的积层箔电容器比传统铝电解电容器体积缩小20%,能够满足AI服务器电源对电容器高容量、小型化的要求。东阳光与日本东洋铝业合作开发的粉末积层箔,采用增材制造工艺,是对传统腐蚀工艺的高端替代。

中国厂商在积层箔环节卡位全球唯一。东阳光经过多年技术攻关,拥有积层箔的全球独家专利和全球唯一积层箔工厂。公司积层箔项目在内蒙古乌兰察布开工建设,规划建设年产4000万㎡,达产后一期项目年产能达2000万㎡的粉末积层箔项目于2024年7月正式投产运行,目前主厂房建设已完成。现产能50万㎡/月,计划2025年6月建成达产。

2.3 三类电容承担AIDC不同储能场景,超级电容与积层箔电容器各擅胜场

电极箔的下游分化形成三类电容器矩阵。基于不同的电极箔工艺与电容结构,下游电容器分化为三条路线:传统铝电解电容(基于腐蚀箔/化成箔,承担电源滤波)、积层箔铝电解电容(基于积层箔,承担AI算力专用高端滤波)、超级电容(基于活性炭电极,承担功率储能)。三类电容器在AI服务器内并存放量,没有相互替代关系。

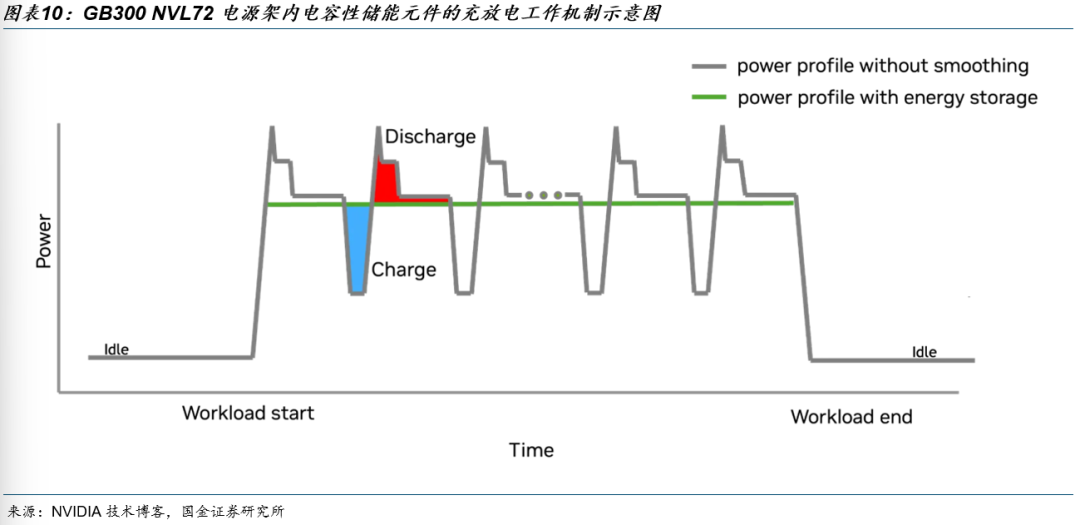

超级电容承担AIDC机柜级储能调峰任务。前作已经详细分析了超级电容在GB300 NVL72平台上的应用机制——NVIDIA在电源架中集成电容性储能元件,用于在GPU功率需求低时充电、需求高时放电,从而平滑短时功率波动,该方案可使电网峰值需求降低最多30%。Vera Rubin NVL72机架进一步将储能容量较前代提升20倍,超级电容在AIDC中的卡位继续强化。

积层箔电容器承担AI算力专用高端滤波任务。积层箔铝电解电容凭借更高比容(比传统化成箔高20%-40%)和更小体积(相同容量下体积缩小20%)的双重优势,在AI服务器电源滤波场景中具有显著适配性。

2.4 服务器电源、PCS超容储能、SST固态变压器三大终端场景共振放量

电容器的终端应用集中在AIDC三大电力环节。从应用形态看,电容器在AI数据中心落地于三个核心环节:一是服务器电源(PSU)内置铝电解电容、积层箔电容、超级电容,承担算力供电;二是PCS超容储能模组(超级电容 储能变流器),承担机柜级削峰填谷;三是SST固态变压器(电力电子 电容),承担智能供电与中高压转换。三类终端场景的扩张节奏不同但方向一致——AIDC功耗越高,三类终端用电容量越多。

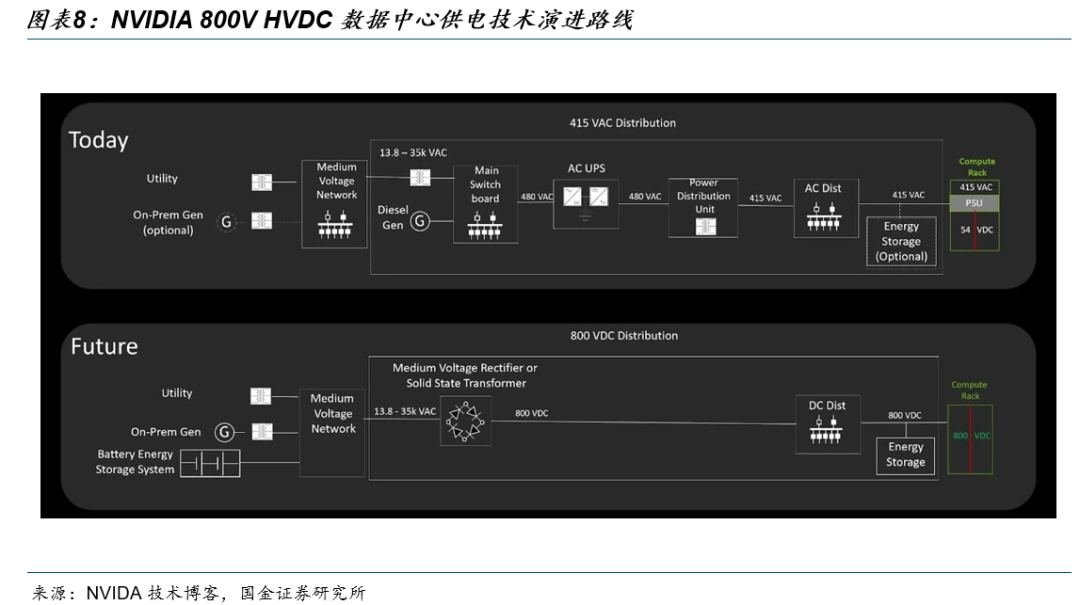

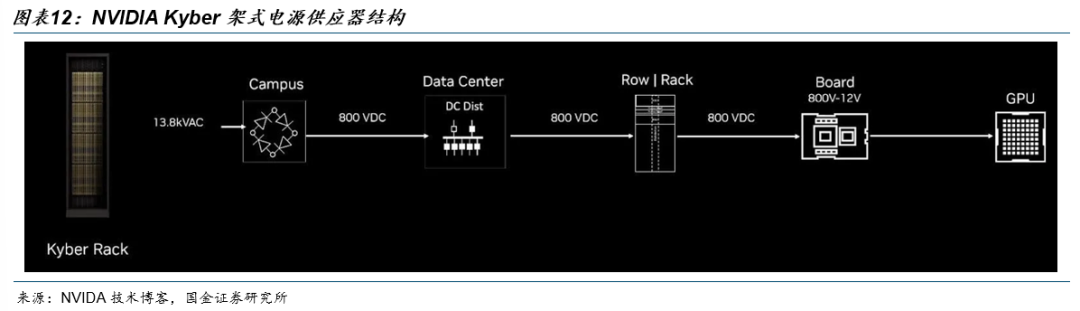

SST固态变压器是AIDC电源的终极方向。在OCP全球算力大会上,NVIDIA发布白皮书《800VDC Architecture for Next-Generation AI Infrastructure》,给出AI数据中心未来供电技术演进路线:交流UPS系统→800V HVDC→SST固态变压器/中压整流器。白皮书强调了储能的应用——大型储能与超级电容叠加使用,新增中压整流器概念。NVIDIA规划2027年全面部署800V HVDC架构,配套生态由Foxconn、CoreWeave、Eaton、施耐德、台达等共建。

SST路线的产业可行性已经被验证。相较于传统UPS供电链路,SST全链路效率可提升3ppt以上,减少占地60%以上,安装调试周期缩短75%,同时支持绿电直连与多端口直流输出。从产业落地节奏看,800V HVDC海外2026年下半年有首个落地项目,国内目前处于试点阶段;SST在2028年后逐步进入规模化应用。SST路线对电力电子器件和高频变压器的需求拉动,将带动产业链各环节同步放量。

三、超级电容承担AIDC调峰备电双重职责

3.1 AI算力负载呈阶跃式脉冲特征,传统三级备电架构难以同步匹配

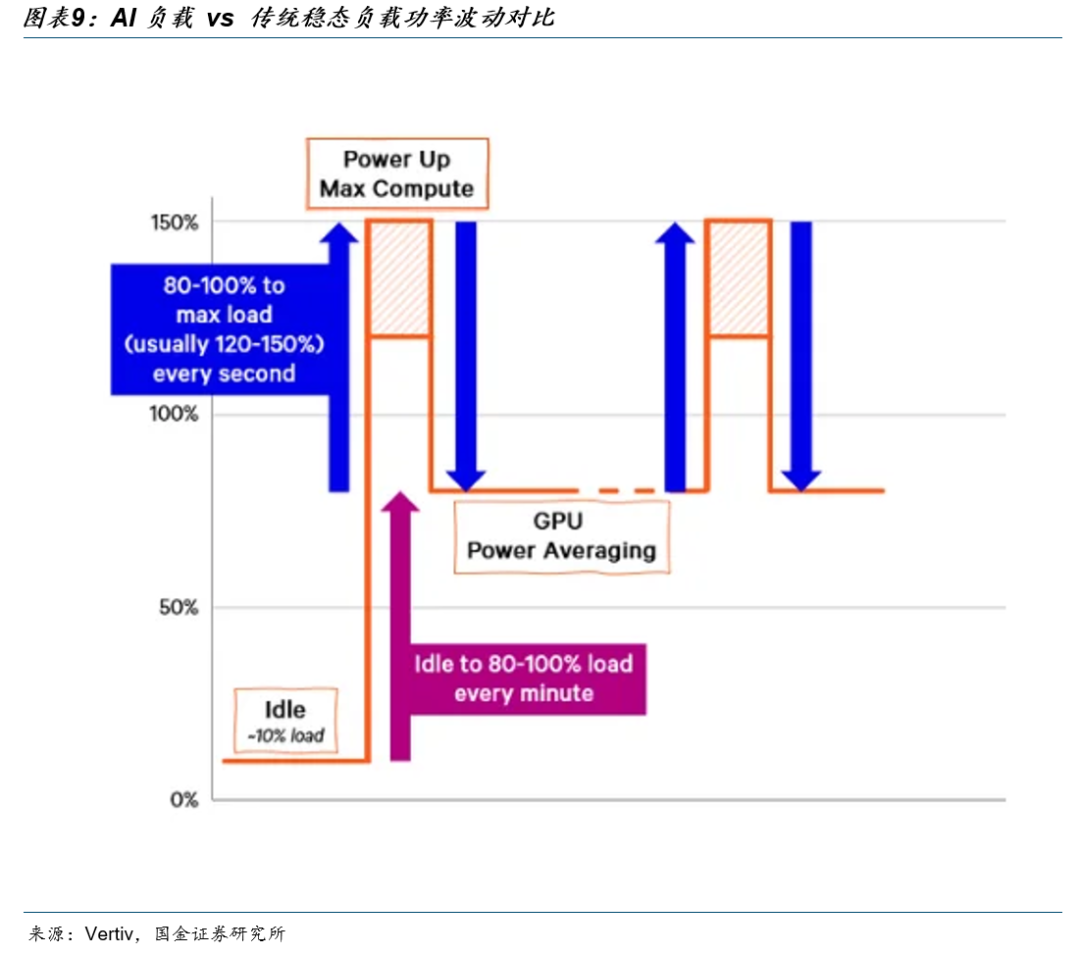

AI数据中心的电力负载已经发生范式转变。AI训练任务下数千颗GPU在锁步协同(lockstep)模式下执行相同计算,这种同步性导致电网层面出现明显的功率波动;与传统数据中心稳态负载不同,AI工作负载在GPU空闲与高功率状态之间形成毫秒级突变。CPU时代设计的供电体系——柴油发电机(长时备电) UPS不间断电源(中长时备电) 板载电容(瞬时滤波)——是为稳态负载设计的,在AI阶跃式脉冲下逐步暴露响应、寿命、损耗三方面短板。

NVIDIA自身已经确认这一范式转变。NVIDIA官方表述,电网原本设计用于支撑相对稳定的负载,例如照明、家用电器和恒功率工业设备,但运行AI工作负载的数据中心已经改变了这一前提。GPU负荷的瞬时突变速率达到微秒到亚毫秒级,而传统UPS切换响应在毫秒级——两者间存在两到三个数量级的错配。一旦响应跟不上,GPU会因瞬时电压跌落进入降频或保护状态,训练任务可能因此中断。

机柜功率密度的代际跃迁进一步抬升备电体系压力。GB300 NVL72整机柜满载功耗达130-140kW区间,Vera Rubin NVL72延续Oberon机架架构,Rubin Ultra搭配下一代Kyber机架将单柜功率推至600千瓦量级。功率绝对值越高,瞬时脉冲的绝对幅度越大,对储能元件响应速度的要求越严苛。这是传统铅酸电池或锂电池都无法独立承担的工况。

3.2 超级电容承担机柜级调峰与短时备电双重职责,与电池形成互补关系

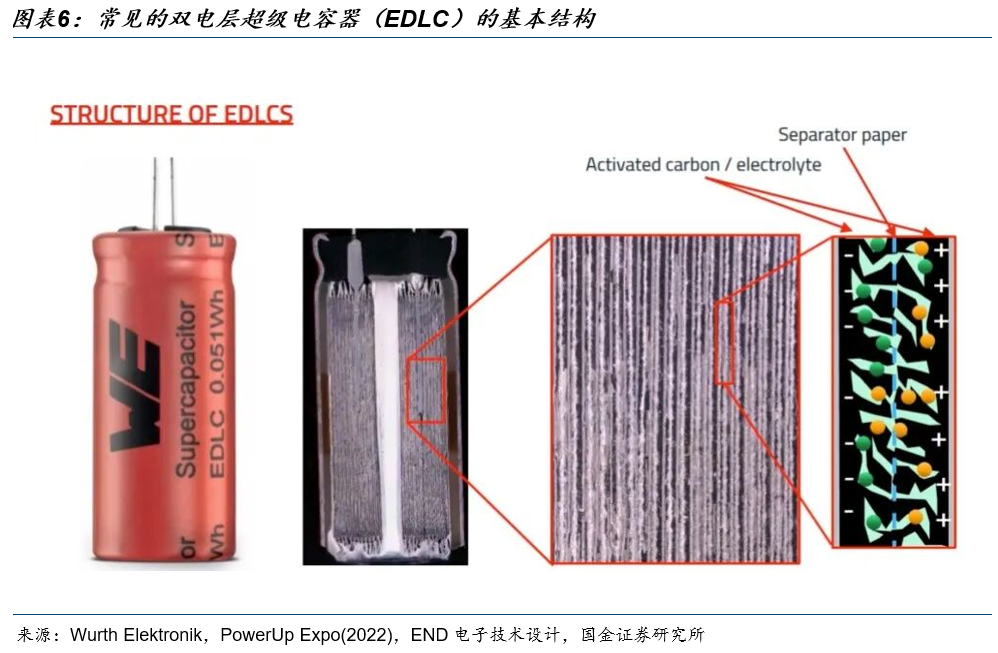

超级电容的物理特性恰好匹配AI阶跃式脉冲。超级电容是介于传统电容器和二次电池之间的储能元件,其储能机制以双电层物理吸附或锂离子嵌入/脱出为主,区别于电池的化学反应储能机制。物理储能决定了它"响应快、循环长、损耗低"的天然优势。

NVIDIA已经在GB300 NVL72把超级电容做成机柜级储能标配。NVIDIA自GB300起将电解电容器集成至电源架,可使电网峰值需求降低约30%,下一代Rubin平台将储能容量较前代大幅拉升。EPC Power也指出,机架级缓冲(通常基于超级电容)可以吸收最快的波动,但成本较高且占用数据中心空间;由于这类技术仅覆盖极短时长,通常还需额外储能以降低剩余波动至发电设备和电网可接受水平。

超级电容与锂电池在AIDC内是互补关系,不是替代关系。超容"快但短"——承担微秒到秒级的瞬时调峰与备电;锂电池"慢但久"——承担秒到分钟级的中时备电;柴发"久但慢"——承担分钟到小时级的长时供电。三者共同构成新一代AIDC的多级备电体系,缺一不可。Skeleton Technologies的GrapheneBBU系统能够在毫秒内响应,平滑GPU集群在AI训练期间的功率尖峰,其超级电容方案宣称可将数据中心能耗降低40%、计算能力提升40%。AI服务器代际越高、单柜功率越大,三类储能元件的协同需求越强。

四、被动元器件链同步扩张,MLCC与SST承接AI算力电源升级

4.1 MLCC用量与价值量随AI服务器代际跃迁同步抬升,VR200单机柜价值量较GB300增加182%

MLCC用量与AI服务器GPU数量直接挂钩。MLCC作为板式电容,部署在GPU/CPU周边承担纳秒级电压滤波,用量随GPU数量、单卡功耗、电源路数同步抬升。村田制作所指出,GB300单台AI服务器需搭载约3万颗MLCC,约为智能手机的30倍、汽车的3倍,单一AI机柜消耗高达44万颗MLCC。

VR200单机柜MLCC用量较GB300跃升30%以上。TrendForce数据显示,NVIDIA VR200 NVL72服务器单机柜将使用约60万颗MLCC,较GB300高出30%以上。AI服务器升级是结构性抬升MLCC需求的核心驱动——服务器客户高度依赖以村田、三星电机为代表的一线MLCC供应商,AI服务器与其他先进应用所用的高端MLCC需求持续旺盛,高端产能稼动率维持高位。三星电机已经在评估对MLCC产品的定价调整计划。

VR200单机柜MLCC价值量较GB300增加182%。Morgan Stanley测算显示,VR200机架MLCC内容价值约4,320美元,较GB300的约1,530美元增长约182%【来源10†L12-L14】。具体来看,VR200机架BOM中计算板MLCC单板价值量从约25美元升至约90美元,交换板从约20美元升至约45美元;VR200新增BlueField DPU模块和ConnectX Orchid模块,带来计算板之外的额外MLCC需求。整机机柜ODM采购价从399万美元升至780万美元,增长约95%,成本增量集中转移至被动元器件链与存储链。

VR200代际机柜物料结构印证MLCC卡位强化。VR200机架ODM采购价约780万美元,约为GB300机架399万美元的两倍,机柜成本翻倍跃升的核心驱动来自被动元器件、内存、网络芯片等系统级组件的价值量重新分配;GPU在物料成本中占比从GB200的约65%下降至VR200的约51%,成本增量集中转移至被动元器件链与存储链。在这一价值量重分配过程中,MLCC与超级电容、铝电解电容共同承接AI算力代际跃迁带来的电源系统升级需求。

代际跃迁打开MLCC的长期空间。从H100到Rubin Ultra的演进路径,单机柜GPU数量已从HGX H100的8颗跃升至Rubin Ultra NVL576的576颗。对应单机柜MLCC用量从H100的约4.8万颗,预计抬升至GB300时代的约44万颗、VR200时代的约60万颗、Rubin Ultra NVL576时代的约430万颗。村田制作所预计,AI服务器对MLCC的需求2030年将较2025年增加约3.3倍。MLCC用量背后是GPU封装数与电源路数的双重放大效应——封装数越多带动主板面积放大,电源路数越多带动板载电容用量倍增。

供需两端同步收紧推动MLCC进入景气区间。供给端,村田在全球MLCC市占率超过40%,AI服务器领域市占率达70%,全球CR5占据超过60%市场份额。需求端,全球龙头厂商村田自4月起已对AI服务器及车规级高端MLCC产品执行15%-35%的大幅调价,太阳诱电于5月起执行6%-13%的涨幅,三星电机等亦在跟进。部分高端MLCC交期从8周拉长至24周。2026年以来高端MLCC现货价上涨15%-35%,交期拉长至16-20周,行业库存降至多年低位。

4.2 SST推动800V HVDC架构落地,AIDC电源路径重构进一步抬升电容用量

SST是NVIDIA 800V HVDC架构的终极方向。英伟达在OCP全球算力峰会上发布《800VDC Architecture for Next-Generation AI Infrastructure》白皮书,明确数据中心未来供电技术演进路线:交流UPS系统→800V HVDC→SST固态变压器/中压整流器。英伟达宣布其800V HVDC架构将于2027年全面部署,以支持1MW及以上的IT机架功率需求。

SST与超级电容的耦合是白皮书的核心架构设计。NVIDIA 800V HVDC白皮书强调储能的核心地位——大型储能与超级电容叠加使用,是800V HVDC架构下保持电力稳定的标准方案。供电链路简化后,配电面积减少约63%,整体效率提升约2-3个百分点。全链路效率可达98.3%-98.5%,比传统交流 UPS方案(约92%)提升3%-6%。但SST自身不解决AI负载的阶跃式脉冲——脉冲调峰仍需要超级电容承担,二者并存放量,不存在替代关系。

SST路径下电容用量呈倍数级抬升。SST部署后单机柜功率将从GB300的130-140kW进一步抬升至Rubin Ultra Kyber机架的600kW量级,对应的瞬时功率脉冲幅度同步放大。英伟达白皮书显示,大型储能与超级电容叠加使用是800V HVDC架构下保持电力稳定的标准方案。SST渗透越深,单柜储能元件用量越大。同时SST内部高频转换环节本身也需要配套铝电解电容与积层箔电容承担滤波,进一步抬升电容在AIDC中的总价值量。

五、相关标的

超级电容:东阳光、江海股份、思源电气、海星股份、元力股份、艾华集团等。

SST需要用到的SiC:天岳先进、晶升股份、宇晶股份、三安光电等。

风险提示

AI资本开支不及预期的风险

目前产业核心驱动力来自海外云厂商、互联网大厂及模型厂商对 AI 算力基础设施的持续投入。若下游客户因模型商业化 ROI 验证不及预期、电力/土地/液冷等基础设施约束、融资环境变化或宏观需求波动而下修资本开支,将直接影响 AI 服务器、供配电系统及上游核心器件的需求兑现节奏,进而影响相关厂商业绩增长与估值弹性。

AI服务器代际推进不及预期的风险

AI 服务器代际升级通常伴随 GPU/ASIC 平台迭代、机柜功率提升、高速互联升级、液冷渗透及电源架构变化。若新一代 AI 芯片平台量产节奏延后,或整机厂在散热、供电、信号完整性、良率爬坡等环节推进慢于预期,将导致 AI 服务器换代与拉货节奏放缓,相关零部件及设备厂商的订单释放、产品结构升级和盈利改善可能低于预期。

800V HVDC与SST渗透不及预期的风险

800V HVDC 与 SST 等新型供配电方案有望适配高功率 AI 机柜对能效、空间和供电稳定性的更高要求,但其产业化仍受数据中心架构标准、客户导入验证、安全认证、运维体系及初始投资成本等因素影响。若海外大客户对新电源架构切换较为谨慎,或行业标准化、规模化部署节奏慢于预期,将影响相关设备及核心器件的放量节奏。

海外大客户认证进度不及预期的风险

海外头部客户通常对供应商的产品性能、可靠性、长期一致性、交付能力、合规体系及供应链安全有较高要求,认证周期较长且存在不确定性。若相关公司在样品测试、小批量验证、产线审核、质量体系认证或商务谈判环节推进不及预期,可能导致订单落地和收入确认节奏后移,并影响其在海外大客户供应链中的份额提升。

VIP复盘网

VIP复盘网