人事风波面对合规压力,贵州茅台年内股价跌幅约17%

时间:2026-05-25 08:26

上述文章报告出品方/作者:大望财讯;仅供参考,投资者应独立决策并承担投资风险。

2026 年以来,在监管新规落地、行业消费调整的双重背景下,贵州茅台酒股份有限公司(下称“贵州茅台”)迎来治理结构与经营业绩的双重考验。公司既有财务、董秘岗位兼任的合规整改压力,叠加核心高管被查引发的内控争议,同时 2025 年度经营数据首度出现上市双降,旺季业绩失速、库存走高等问题集中显现,多重变量交织,公司的股价也呈现承压态势。

岗位兼职存在合规整改需求

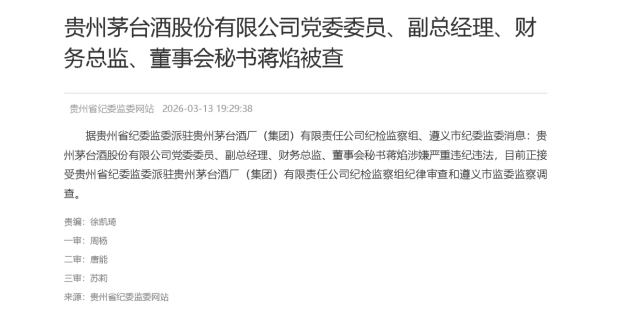

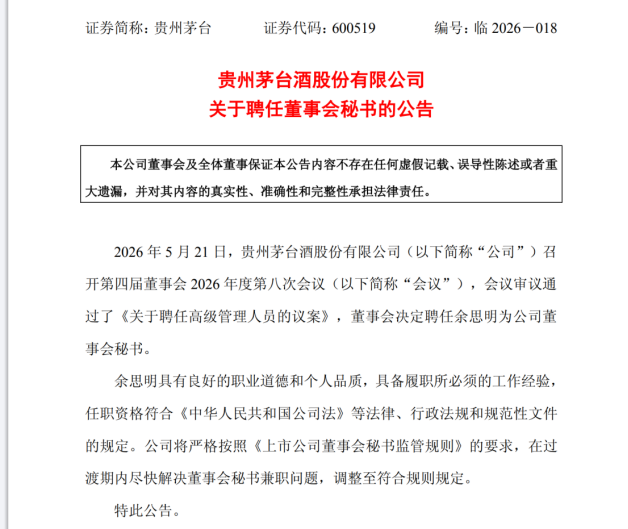

2026年4月24日,证监会发布《上市公司董事会秘书监管规则》,该规则自5月24日正式施行,设置过渡期至2027年12月31日。规则明确划定任职限制,董事会秘书不得兼任公司经理、分管经营副经理以及财务负责人,以此保障信息披露独立运作,规避岗位权力集中引发合规隐患,要求董秘岗位专职履职,履行信息披露与内部合规监督相关职责。(图源:证监会)据中国基金报等媒体报道,Wind统计数据显示,A股共计899家上市公司存在财务总监兼任董事会秘书的任职模式,贵州茅台包含在内。2026年3月13日,贵州茅台时任党委委员、副总经理、财务总监兼董事会秘书蒋焰,因涉嫌严重违纪违法接受纪律审查与监察调查,董秘岗位空缺时长超两个月。(图源:贵州省纪委监委网站)据悉,蒋焰任职期间统筹公司财务核算、信息披露及部分经营相关工作,属于企业核心管理人员。此次高管接受审查,或将影响市场对公司管理层稳定性与内控建设水平的判断。截至当前,执纪部门尚未披露该案件具体涉案细节、涉案金额以及关联人员等相关信息,案件后续进展仍存在不确定性。同年4月14日,公司聘任余思明担任财务总监,同步代为履行董秘工作职责;5月21日,余思明正式受聘为董事会秘书,形成财务负责人兼任董秘的任职架构,与现行监管规则要求不符。(图源:公告)针对该任职安排,茅台公告表示,将在过渡期内调整岗位设置,消除兼职情形,使人员任职符合监管规定。此次人事任职安排,也使得市场对公司内部管控体系运行情况产生讨论。公开资料显示,余思明具备注册会计师、正高级会计师专业资质,长期任职于茅台集团财务体系,拥有审计与纪检相关工作经历。在原有核心财务高管接受调查,内部管控机制有待完善的阶段,财务与董秘岗位合并任职的设置,难免会引发市场对于岗位制衡、内部监督有效性的相关探讨。对此,知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示:“董秘任职新规落地后,茅台仍由财务负责人兼任董秘,叠加前期核心高管被查事件,暴露出公司内部治理存在不足。新规核心是强化董秘独立性与信息披露专业性,而兼任模式易造成权责混淆,难以形成有效制衡,不仅可能削弱资本市场沟通的透明度,也会放大内部管控风险,市场对公司治理合规性的担忧仍会持续存在。”同时,中国企业资本联盟中国区首席经济学家柏文喜表示:“财务与信息披露职能的集中,在业绩承压、渠道改革剧烈调整期,容易加剧信息不对称风险。茅台需在过渡期内尽快完成岗位分离,重建投资者对其治理透明度的信任。”在公司内控治理层面显露的各类问题背后,公司企业经营端多项核心经营数据也出现明显变动。旺季经营数据回落

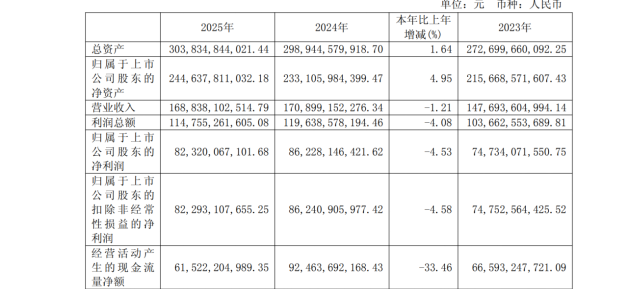

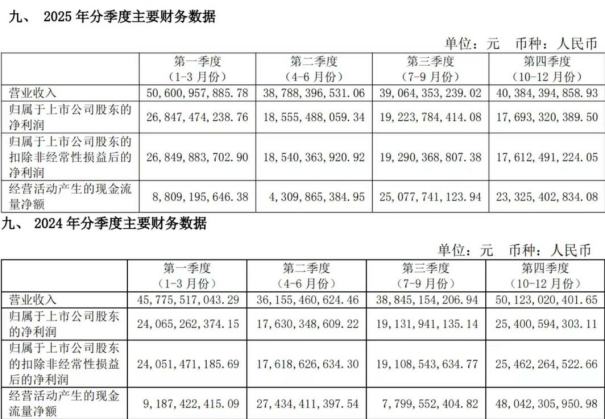

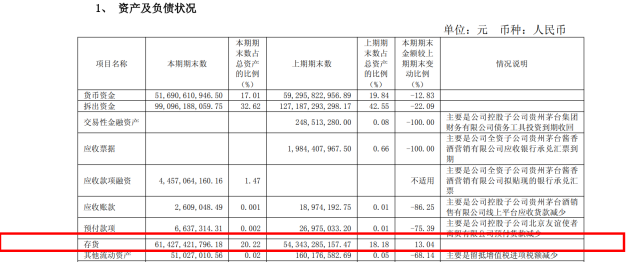

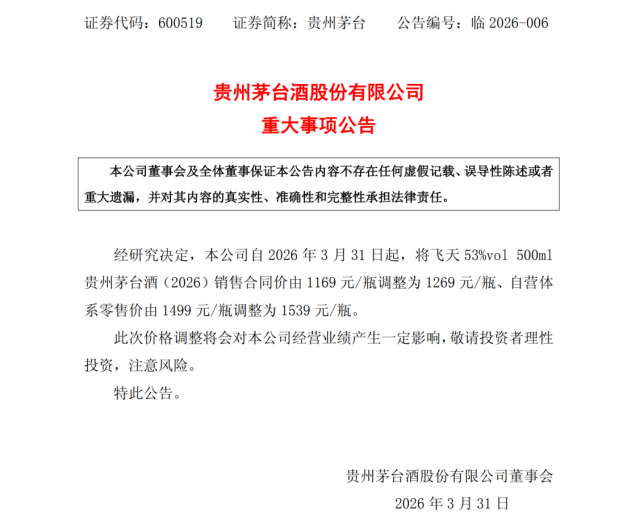

贵州茅台2026年4月披露的2025年年度报告显示,公司2025年实现营业收入约1688.38亿元,同比下降约1.21%;归属于上市公司股东的净利润约823.21亿元,同比下降约4.53%,为公司2001年上市以来首次年度营业收入与净利润双双同比下滑。(图源:财报)全年业绩呈现阶段性分化特征,2025年前三季度营业收入、净利润同比增速均维持6%以上,进入第四季度白酒传统消费旺季,经营数据却出现明显回落。四季度单季营业收入约403.84亿元,同比下滑约19.43%;归属于上市公司股东的净利润约176.93亿元,同比下降约30.34%。(图源:财报)对此,詹军豪指出:“2025年茅台营收净利首次双降、四季度旺季大幅下滑,主要是多重压力共同导致。一方面高端白酒消费场景恢复不及预期,政务消费持续收紧,商务需求趋于理性;另一方面渠道库存积压、价格体系松动,公司主动控量稳价拖累短期出货,叠加基酒储备与产能投放节奏调整,旺季放量动力不足,最终导致业绩阶段性走弱。”此外,2025年公司经营活动产生的现金流量净额约615.22亿元,较2024年约924.64亿元双位数减少33.46%,企业资金回笼规模有所收缩。消费市场层面,近年来高端白酒消费场景缩减,商务、政务消费需求收紧,据中国酒业协会2025年上半年调研数据显示,白酒行业整体存货周转天数达到900天,同比增加10%。贵州茅台同样受行业环境影响,2025年公司存货约614.27亿元,对比2024年期末的543.43亿元增长约13.04%,增长数值约70亿元。(图源:财报)或是为了应对市场现状,公司出台产品调价方案,此举也进一步改变产品市场价格走势。2026年3月31日,公司将飞天53%vol500ml贵州茅台酒(2026)出厂价由1169元上调至1269元,建议零售价定为1539元。调价之后,产品价格体系出现波动。(图源:公告)公告发布当日,53度/500ml规格的2026年飞天茅台,原箱市场行情价由前一日的1655元上涨至1720元;散瓶行情价由1545元上涨至1630元。截至2026年5月23日,该规格飞天茅台的市场价格出现回落,原箱行情价稳定在1685元,散瓶行情价稳定在1655元。(图源:今日酒价)对此,柏文喜认为:“这一定价策略本质上是业绩压力下的利润保全手段。据业内人士透露,3000元以上非标产品滞销严重,销量仅为过去的二十分之一,飞天提价成为提升利润的唯一途径。然而,存货同比增长13.04%显示渠道库存仍在累积,终端动销并未随提价同步改善,批价与出厂价之间的安全边际正在收窄,价格体系面临‘上有政策、下有对策’的执行风险。”或是受高管核查、业绩变动、产品价格波动等各类事件叠加影响,企业二级市场股价出现阶段性回落。截至2026年5月22日收盘,股价回落至1290.2元/股,对比2026年2月6日1568.00元/股的年内最高价下跌约17.71%;对比2021年2月18日公司股价创下2303.42元/股的阶段高点,近乎腰斩,对应企业总市值大幅缩减。(图源:雪球APP)对此,詹军豪表示:“股价自高点持续回落,是治理瑕疵、业绩承压与行业周期下行的集中反馈。后续茅台想要企稳发展,需尽快落实董秘任职新规,优化高管架构重塑治理公信力,合理调控产能投放节奏,加速渠道库存出清,稳定价格体系,同时加快系列酒与文创产品布局,丰富收入结构,弱化单一产品依赖,以稳健经营修复资本市场信心。”柏文喜进一步表示:“总体而言,茅台正经历从‘金融属性’向‘消费属性’回归的阵痛期。其品牌护城河依然深厚,2026年一季度营收已同比增长6.54%实现扭转,但投资者需适应其从成长股向价值股的逻辑转换。短期看,批价能否在1600元关口企稳、渠道库存能否有效去化,是判断拐点是否到来的关键信号。”

VIP复盘网

VIP复盘网