再来看一家养猪企业的财报,温氏股份2025年还是维持了出栏量第二的水平,就先看他们家吧。温氏食品集团股份有限公司(股票简称:温氏股份)创立于1983年,2015年11月在深交上市,是一家以畜禽养殖为主业、配套相关业务的跨地区现代农牧企业集团。

温氏股份在全国20多个省(市、自治区)拥有控股公司400余家、合作农户约4万多户。温氏股份掌握畜禽育种、饲料营养、疫病防治等方面的关键核心技术,拥有多项国内外先进的育种技术。

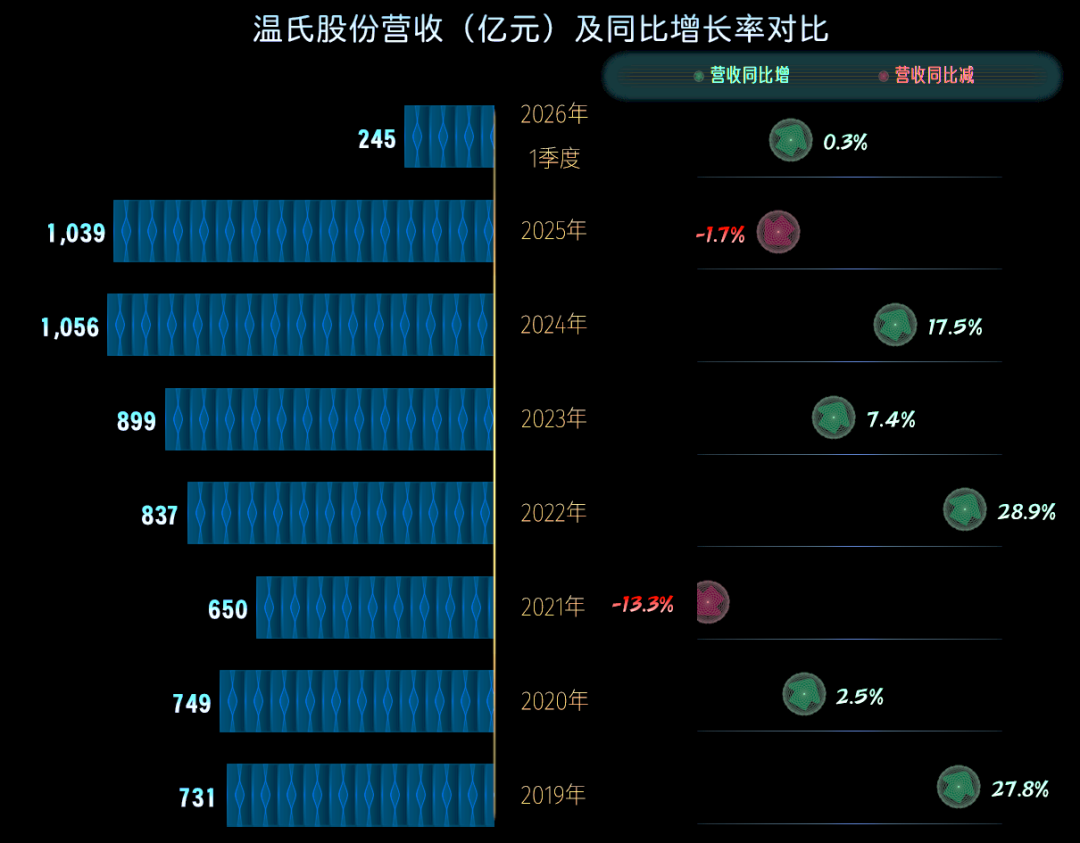

2025年,温氏股份的营收同比下跌1.7%,仍然维持在千亿规模出头,整体表现还是相当平稳的。2026年一季度微增0.3%,仍然是平衡状态。

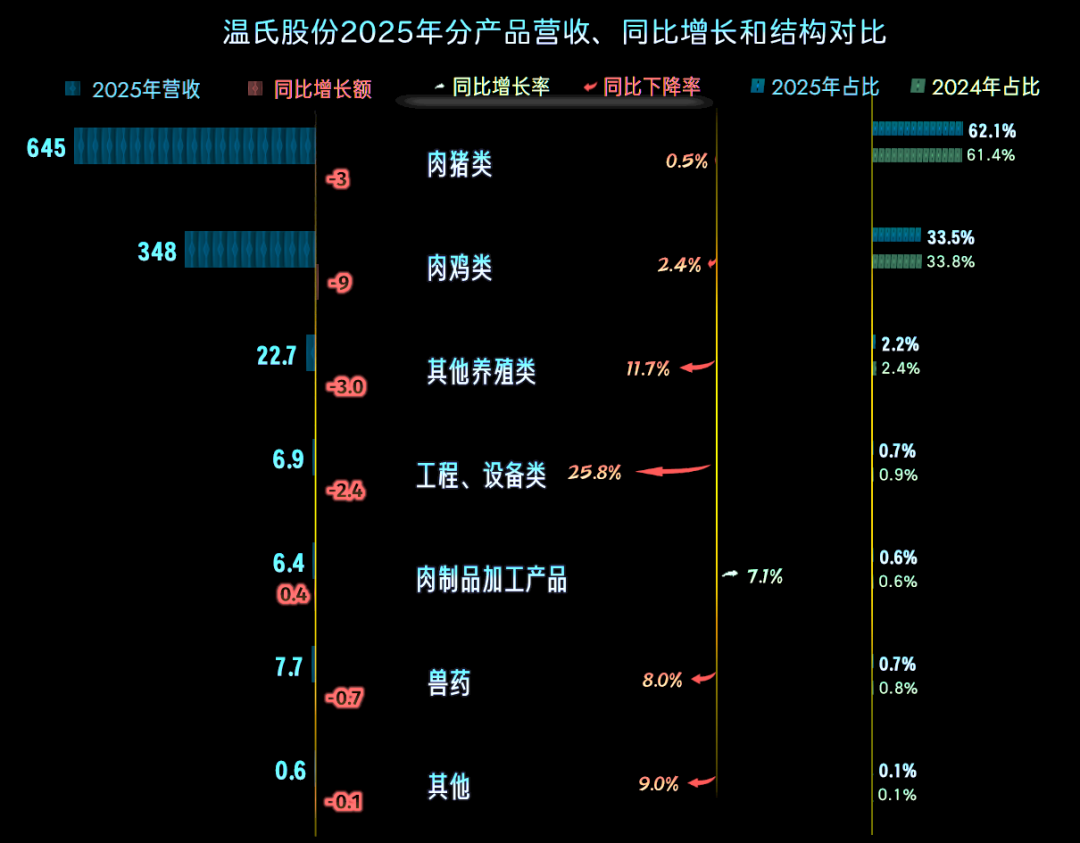

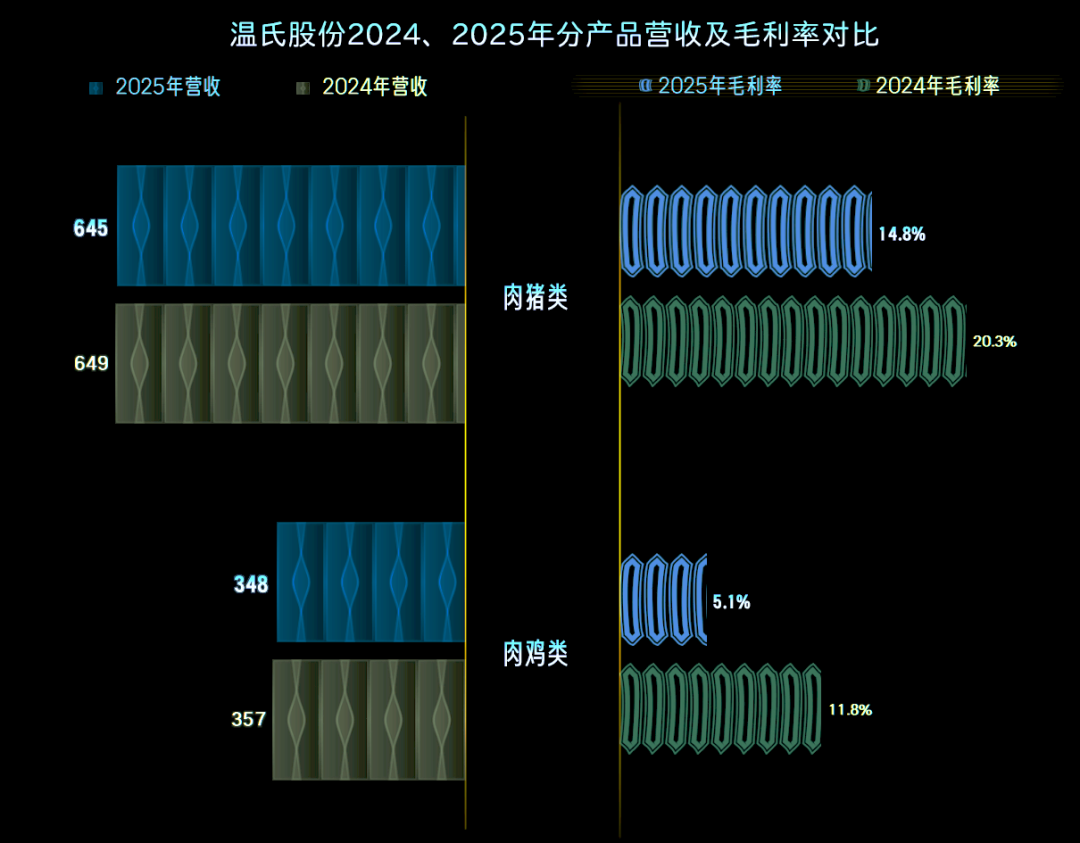

按产品来看,除“肉制品加工产品”业务之外,其他业务都在下跌,肉猪类和肉鸡类的业务下跌幅度较小,是分别占比超六成和1/3的绝对核心业务,平均增长率也是主要由这两大业务来决定的。

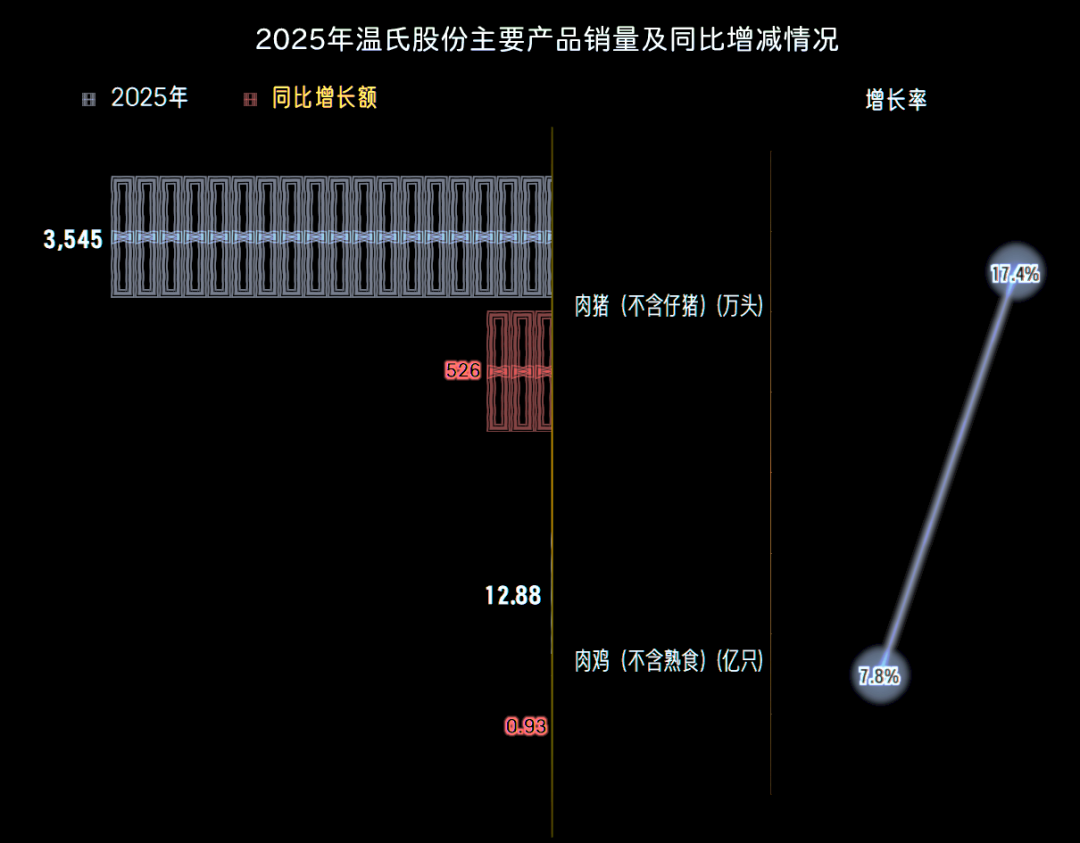

别看肉猪和肉鸡的营业收入都在下跌,但其销量却都是增长状态。特别是肉猪的销量增长幅度很大,少收到了钱;肉鸡也是这种情况,但肉鸡的形势明显要好一些。也就是说,鸡肉的价格,2025年也在下跌,但没有猪肉严重。

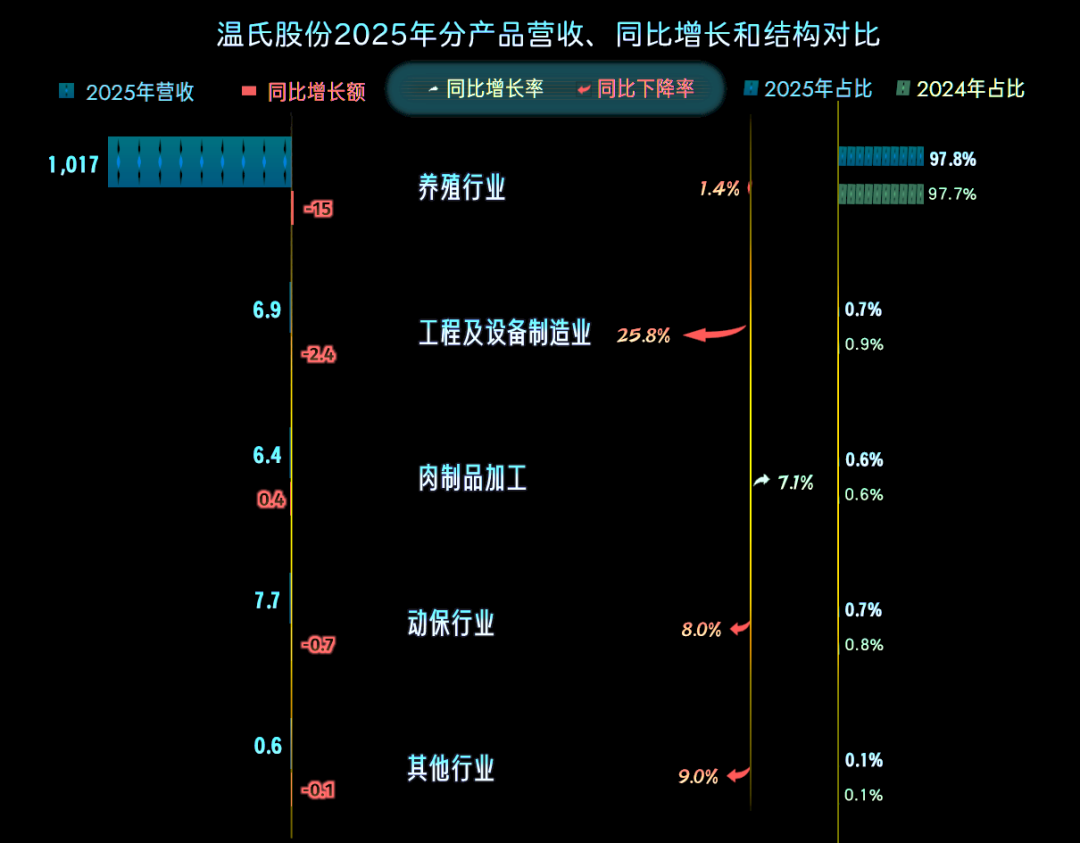

分行业来看,也只有“肉制品加工”行业在增长,其他各行业都在下跌,养殖行业下跌1.4%,相对温和,占比稳定有接近98%左右,波动幅度仅0.1个百分点。

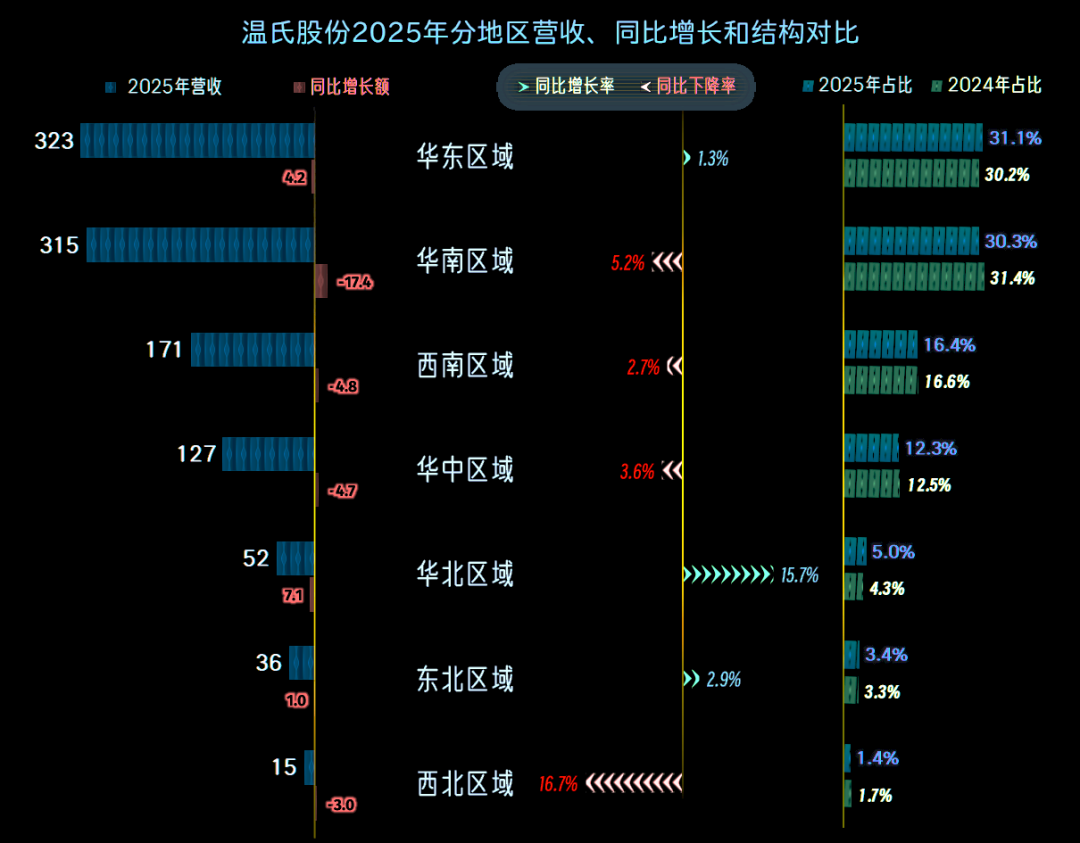

按市场来看,华东、华南、西南和华中是超过百亿的四大市场,只有华东市场在增长,其他三大市场都在下跌。其中华南市场下跌幅度为5.2%,把最大市场的位置让给了华东市场。

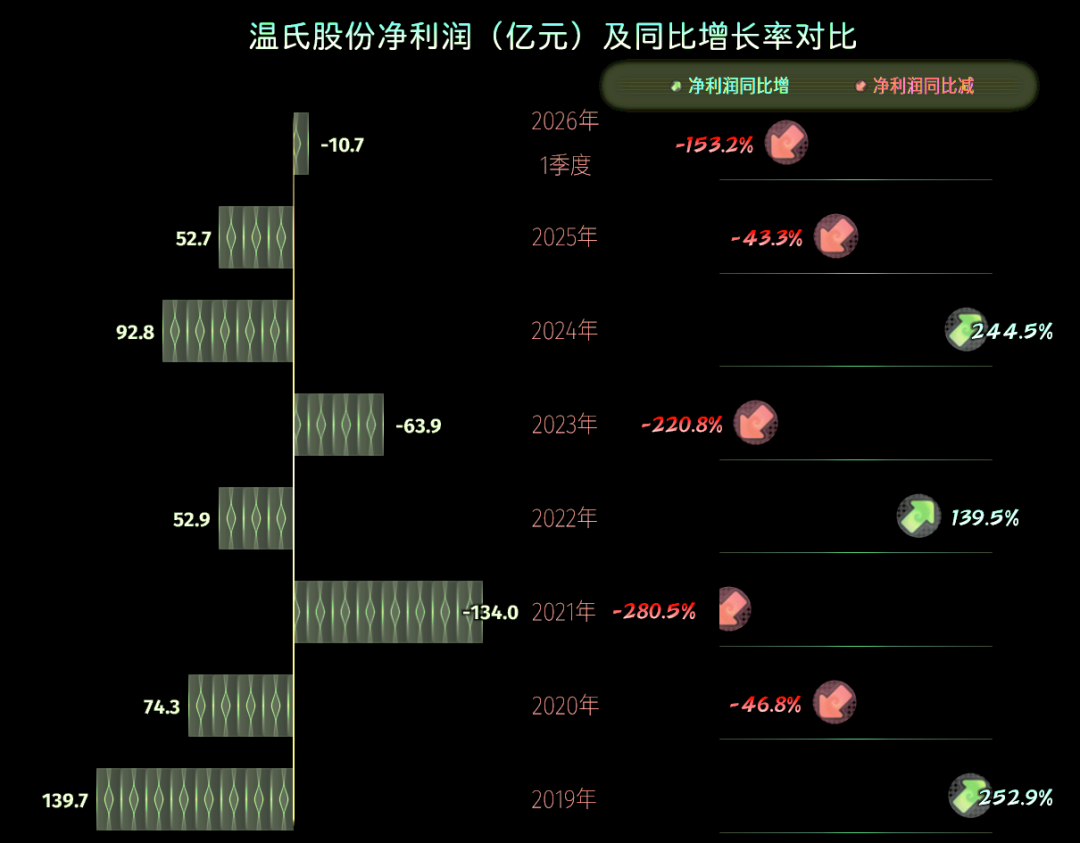

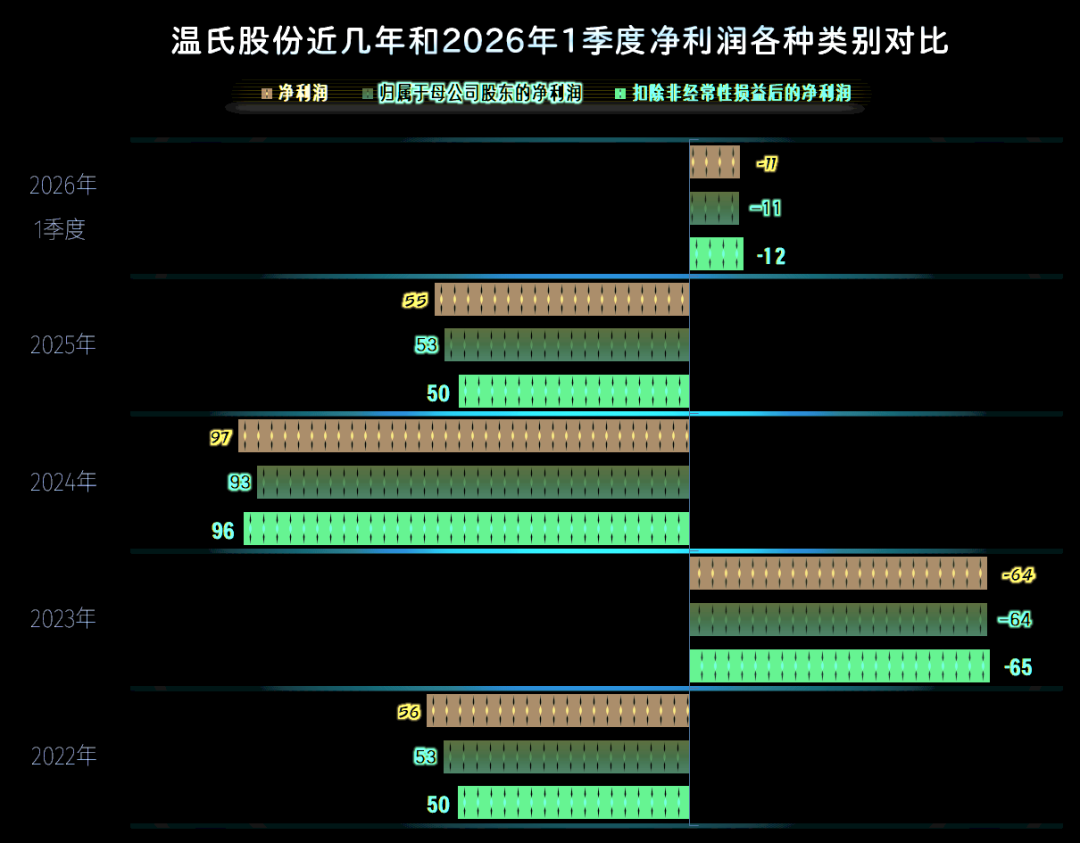

净利润的表现就没有营收那么好了,2025年大幅下跌超四成,仅有52.7亿元;2026年一季度也和牧原股份一样,出现了较大额度的亏损,盈利形势还是比较严峻的。我们在新闻中所看到的,近段时间以来的猪肉价格暴跌,经营形势严峻是真的,前两大养猪企业都在亏损,就是直接的证明。

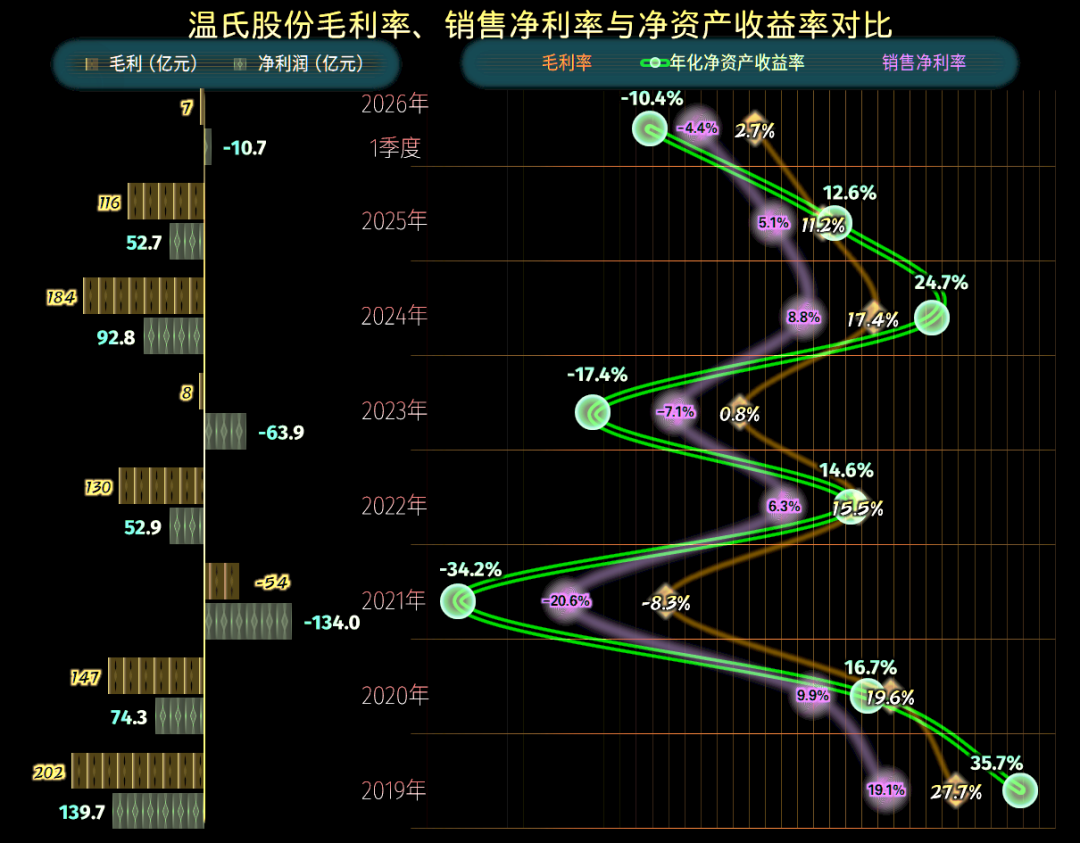

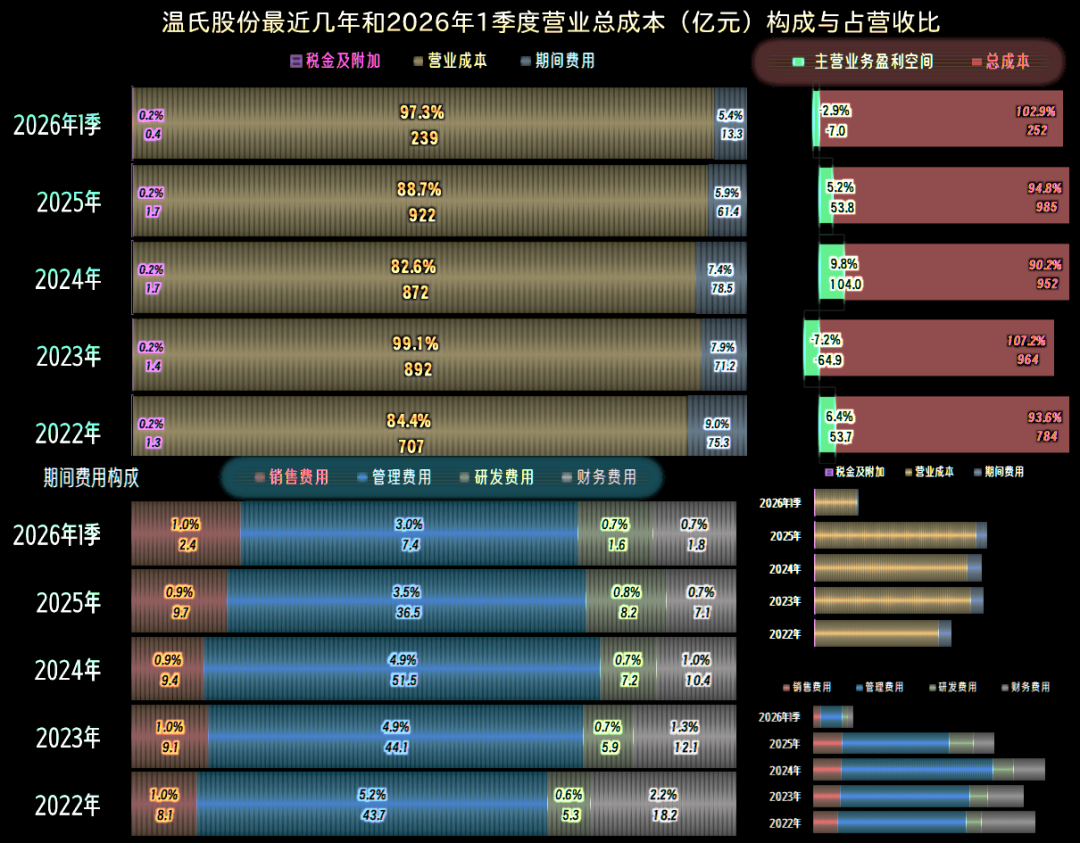

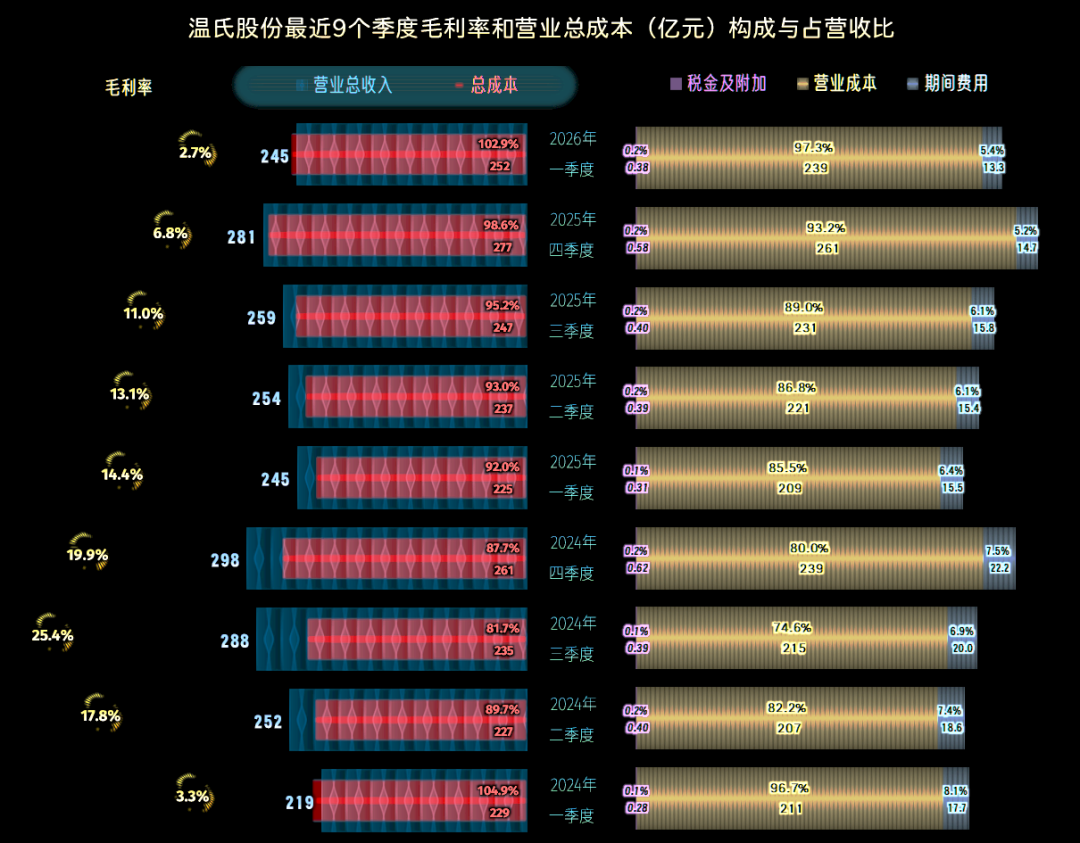

最近几年的毛利率都是“俯卧撑”模式,2021年和2023年这些俯下去的深度都比较深,就导致了这两年都是在巨亏。2025年的毛利率大幅下跌6.2个百分点,这是其净利润下跌超四成的主要影响因素。2026年一季度的毛利率下跌至2.7%,这就是已经不能盈利的低水平了,但比2021年和2023年的水平还是要略高一些,所以说亏损的程度比那两年也要好一些。

销售净利率和净资产收益率的表现也是“俯卧撑”模式,2025年是这几年来首次连续两年有不错的表现,本以为在猪肉价格低位,通过规模效应调整好盈利模式的企业会逐步企稳,但2026年的低谷期还是再次来了。

2025年,肉猪类和肉鸡类业务的毛利率都在同比大幅下跌,相对来说肉猪的毛利率还要高很多。这可谓是:养猪不赚钱,养鸡更不赚钱。

主营业务盈利空间呈现出“俯卧撑”波动的模式,2024年高达9.8个百分点,2025年大幅下降至5.2个百分点,2026年一季度又变成亏损2.9个百分点。

导致主营业务盈利空间波动的主要原因是毛利率,期间费用占营收比在持续下降,包括2026年一季度都是下降的状态。这和其经营规模越来越大,期间费用开支的规模也在下降有关。

在期间费用中,销售费用的规模和占比相对稳定,研发费用的规模和占比略有上升,管理费用和财务费用的规模和占比在大幅下降。财务费用的规模下降,与近年来利用现金流较好的机会,持续降杠杆有关,这方面温氏股份做得相当不错,具体的情况,我们在后面再说。

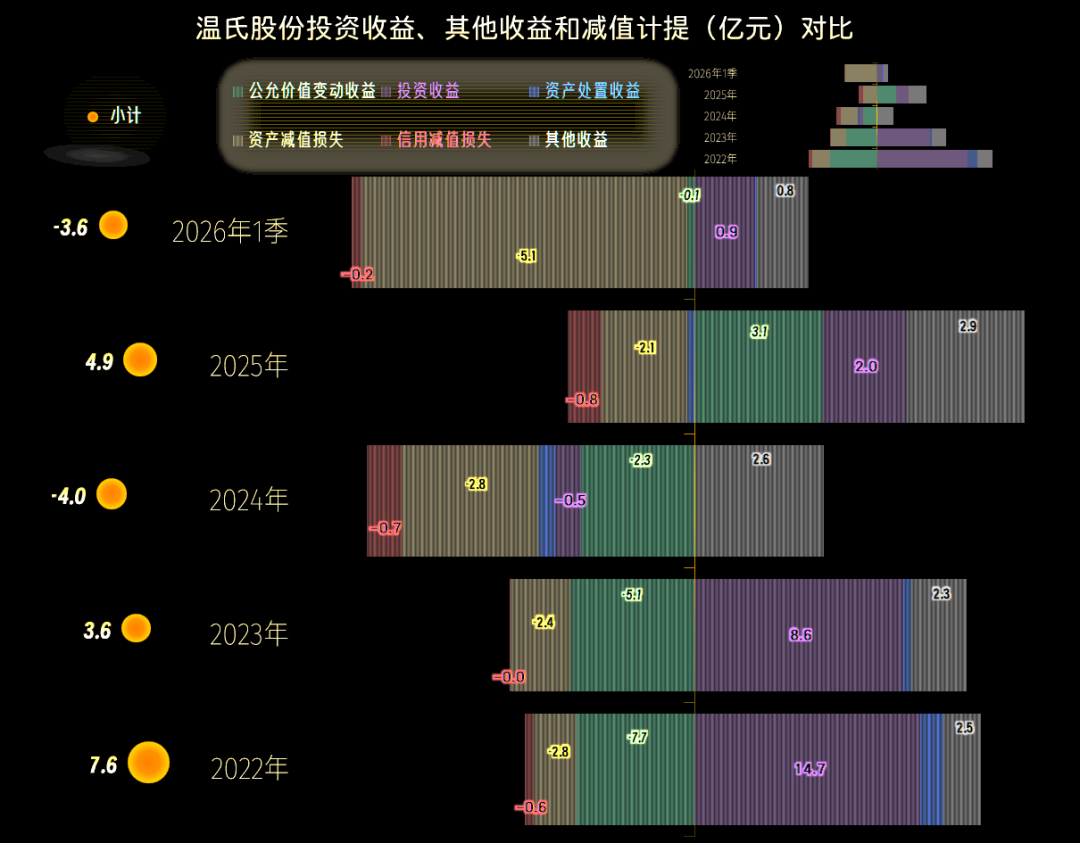

在其他收益方面,2025年净收益4.9亿元,较2024年净损4亿元,多出了近9亿元,这是其亏损没有进一步扩大的重要原因。但2026年一个季度就净损失3.6亿元,形势马上又变得严峻起来了。

主要是“资产减值损失”比较高,有时也有“信用减值损失”;收益项主要是政府补助、投资收益和公允价值变动收益等。部分年份的公允价值变动收益和投资收益是损失状态,这就导致了其他收益方面的波动。

从2022年以来,“扣非净利润”和“归母净利润”的差异不大,主要的利润或亏损都来自于经常性业务,并没有补助等非经常性的项目形成依赖。

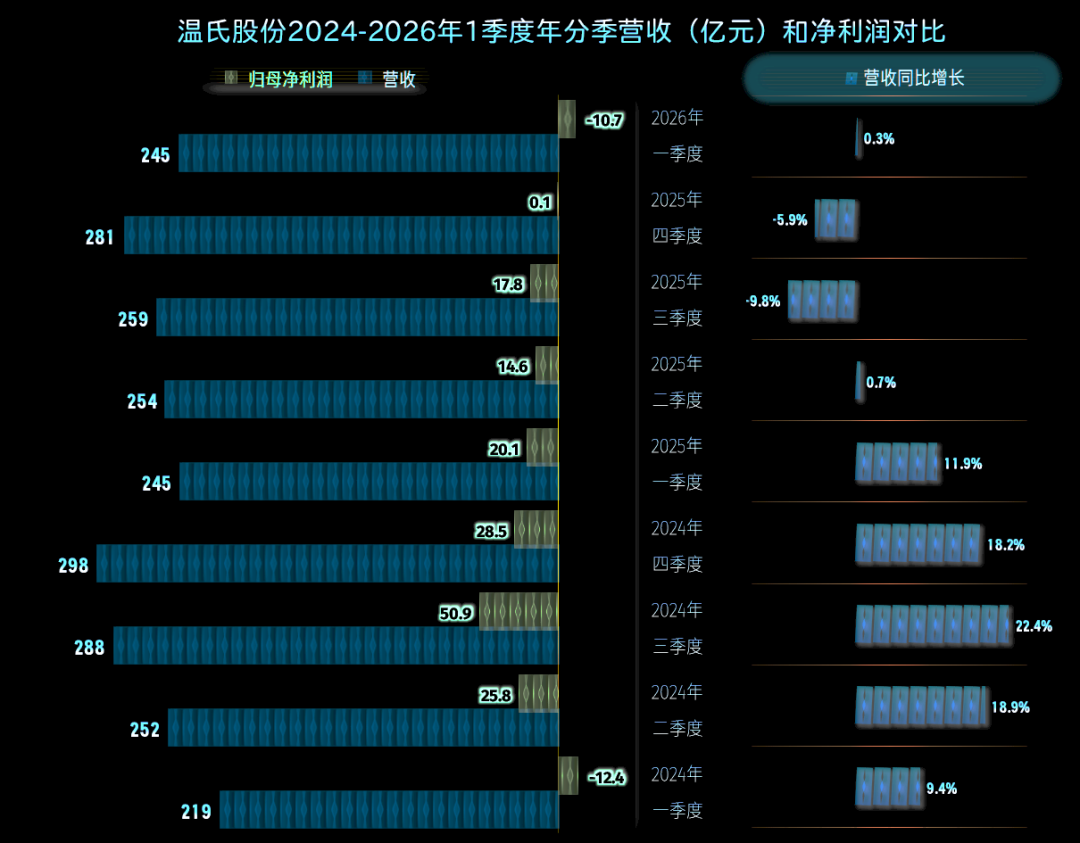

分季度来看,在2025年一季度及以前,营收同比较高速度增长了五个季度,2025年二季度也是增长状态,但幅度就很低了;2025年下半年的两个季度出现了营收同比下跌的现象,2026年一季度又恢复了同比微增的状态。

我们可以认为,温氏股份的营收增长动力还是可以的,这得益于其较高的产能和良好的组织运营能力。

净利润表现较好的季度,主要集中在2024年二季度至2025年三季度这六个季度,其中又以2024年的后三个季度表现最好。2024年一季度和2026年一季度都是亏损状态,这个表现和我们看过的牧原股份差不多,但牧原股份2026年一季度的亏损明显收窄,而温氏股份收窄的幅度有限。

这种亏损幅度的差异,是不是两家公司在实力上的差异呢?我估计温氏股份是不会承认的,但我个人认为确实是这样,在养猪这一行,还是牧原股份的实力要更强一些。

季度间的毛利率波动是相当大的,2024年一季度和2026年一季度都只有3个百分点左右,这是这两个季度主营业务亏损的主要原因。其他的季度主营业务都是盈利状态,在毛利率较高的,2024年三季度,主营业务盈利空间接近两成;在毛利率比较低的2025年四季度,主营业务盈利空间不到两个百分点。

也就是说,单季的主营业务盈利空间主要是受毛利率波动的影响,期间费用占营收比不是没有影响,其波动幅度相对比较小,影响就在2-3个百分点左右。

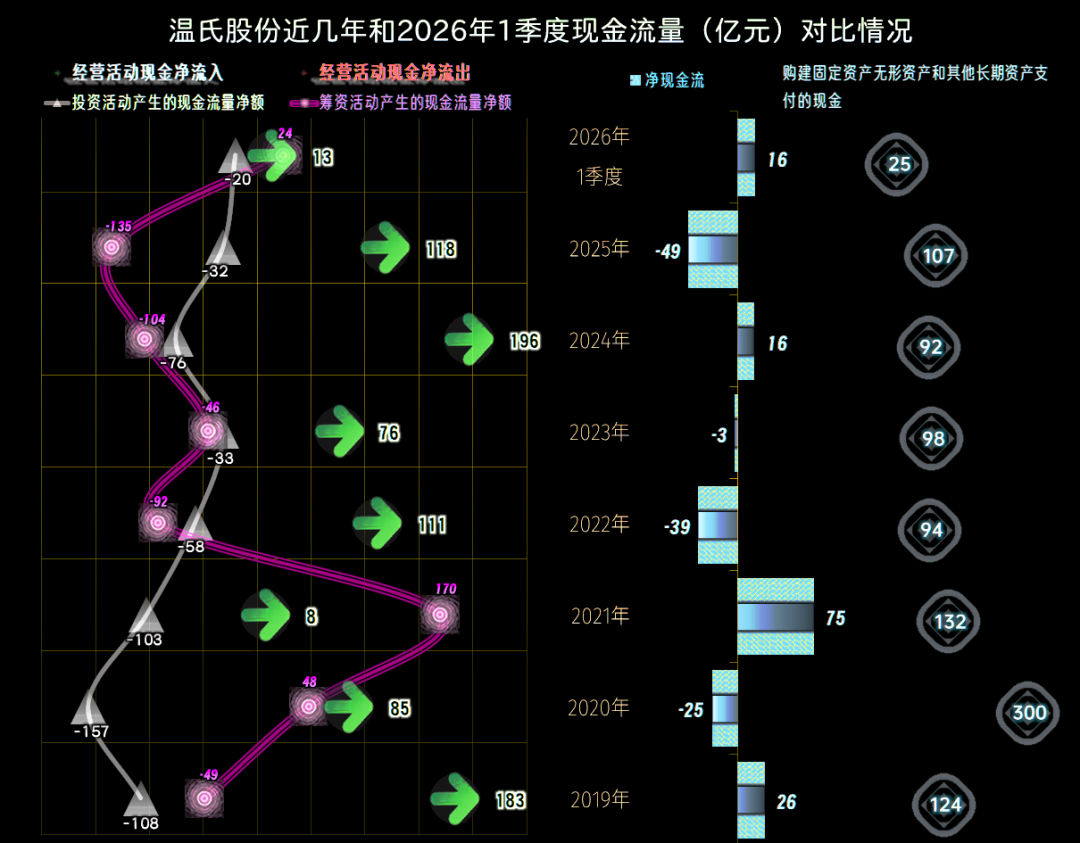

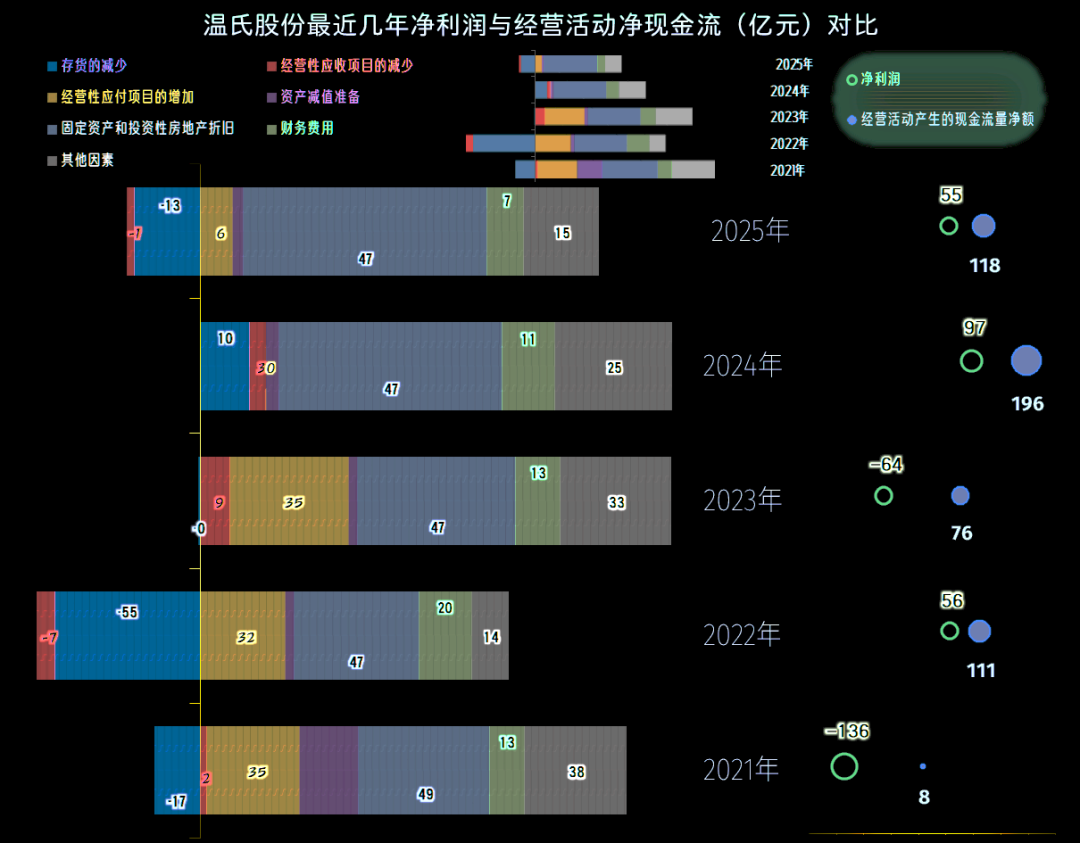

“经营活动的现金流量净额”每年都是净流入的状态,2025年的净流入金额下降明显,这除了净利润下降的影响之外,还有一些其他因素的影响,我们一会儿再看。

固定资产类投资的规模从2022年以来在百亿元左右,这是其产量跃居第二,并持续取得规模效应的重要基础;这个投资规模,也是现在其业务形态能够承受的。从2026年一季度的情况来看,2026年并不会明显减速。

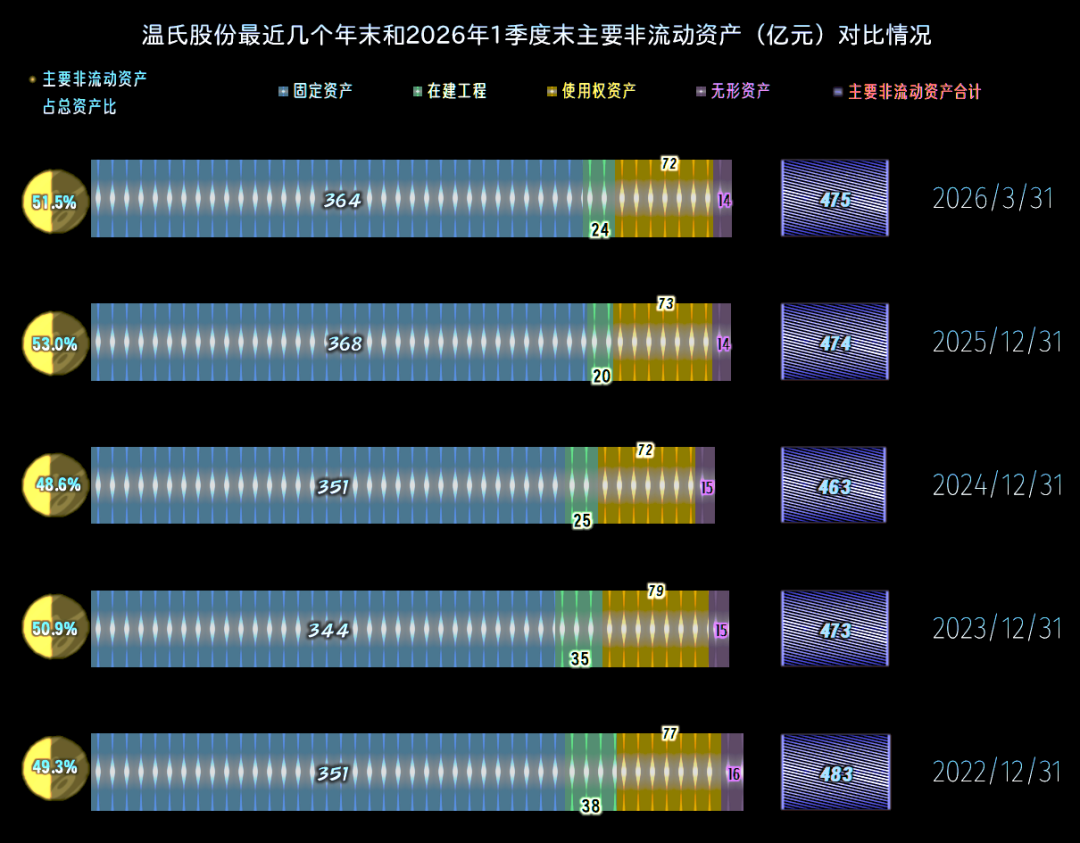

近几年末,经营性长期资产的规模相对稳定,甚至还略有下降。固定资产的规模在2025年末又开始增长,这和在建工程等转入有关,也和投资增长有关。

后面我们会看到其年折旧的规模不到50亿元,为何在投入百亿元左右的情况下,经营性长期资产不会明显增长呢?这里面有使用权资产折旧、无形资产摊销,以及这类资产的减值损失,还有处置和报废固定资产等影响。而这些年的经营不太稳定,各种因素的影响都不算小。

“经营活动的现金流量净额”高于净利润的主要原因,除了固定资产折旧回收资金,还有减值准备计提,以及其他因素中包括的处置报废之类的影响。另外,财务费用的影响也不小。

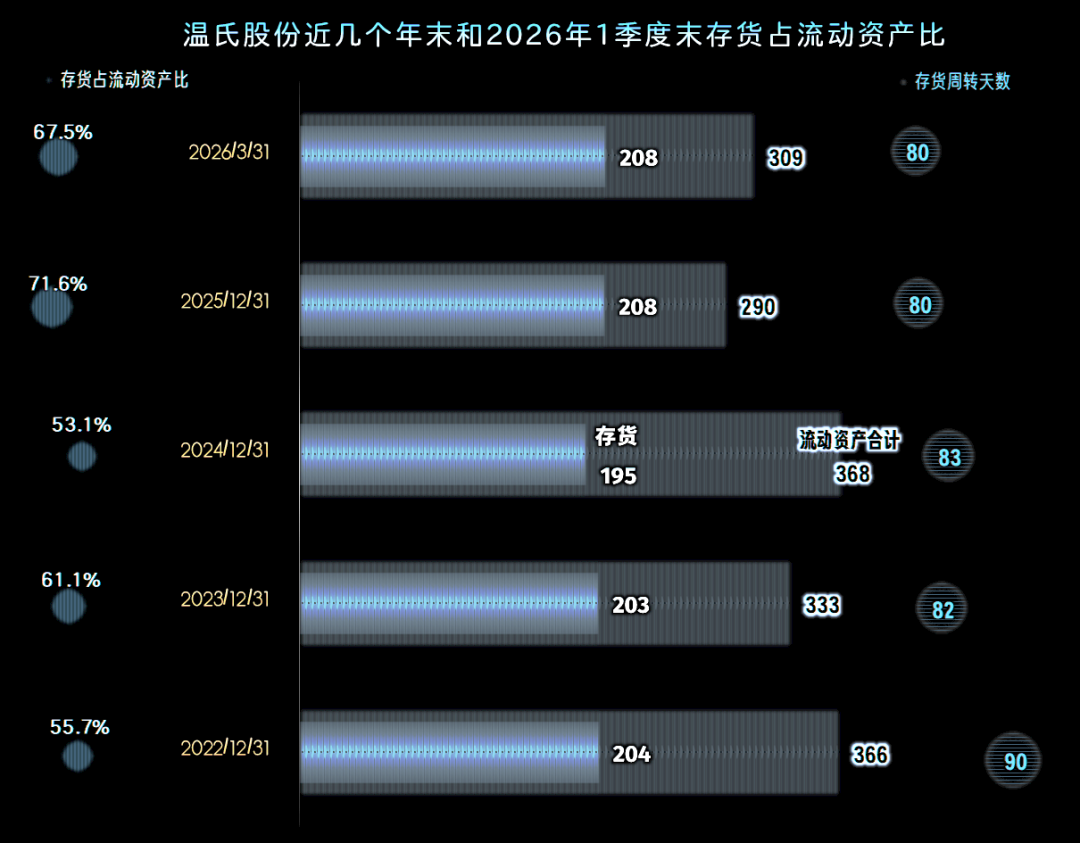

从2023年以来,应收、应付项目和存货的影响并不特别大,这和营收规模逐步稳定有关,需要垫入的营运资金等需求不会太高了。

存货的规模相对稳定,存货周转率还稳中有跌,温氏股份的存货管理还是在线的。

“应收票据及应收账款”有增长的迹象,存货周转天数也在拉长,但相对于其千亿营收来说,欠款很少,基本上都坚持的是现款现货的销售政策,从其坏账很少也可以看到,可能是主要给关联方和个别重点客户授信。

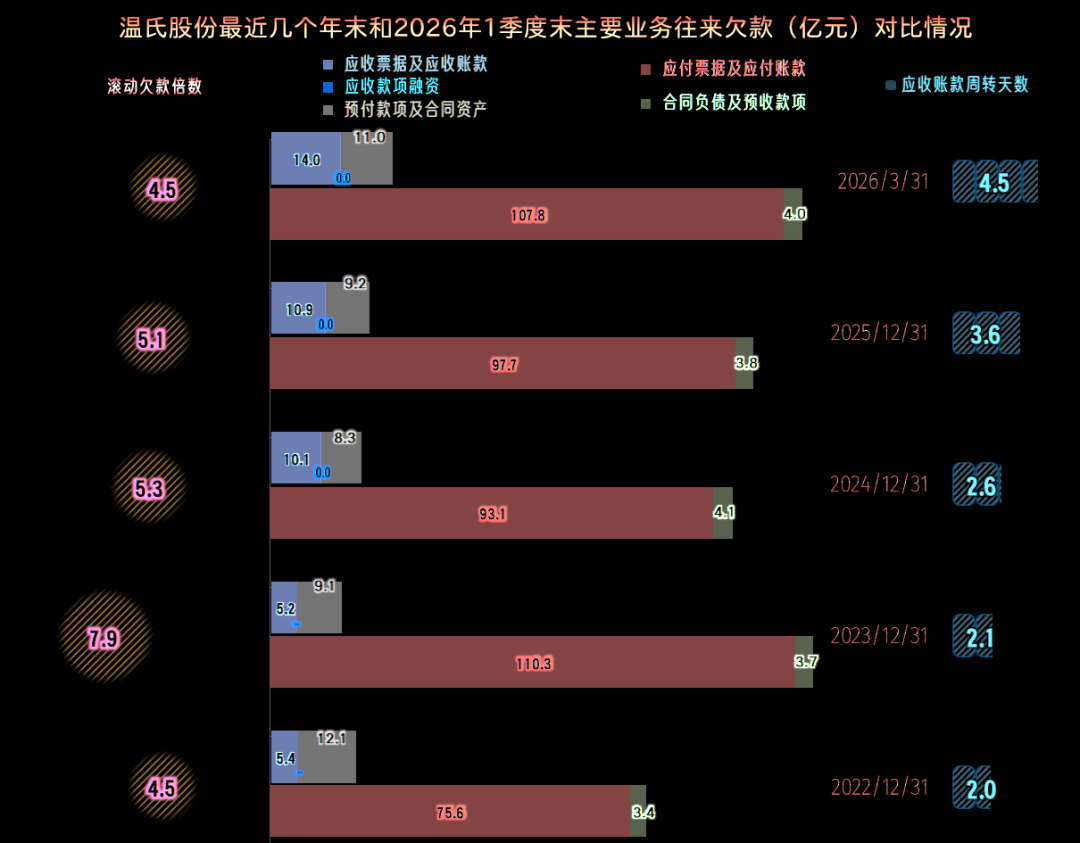

“应付票据及应付账款”在2023年末就达到了峰值,之后有涨有跌,都没有超过这一规模。结合着其营收规模仍在增长,是能说明,温氏股份有意在控制对供应链融资的依赖。

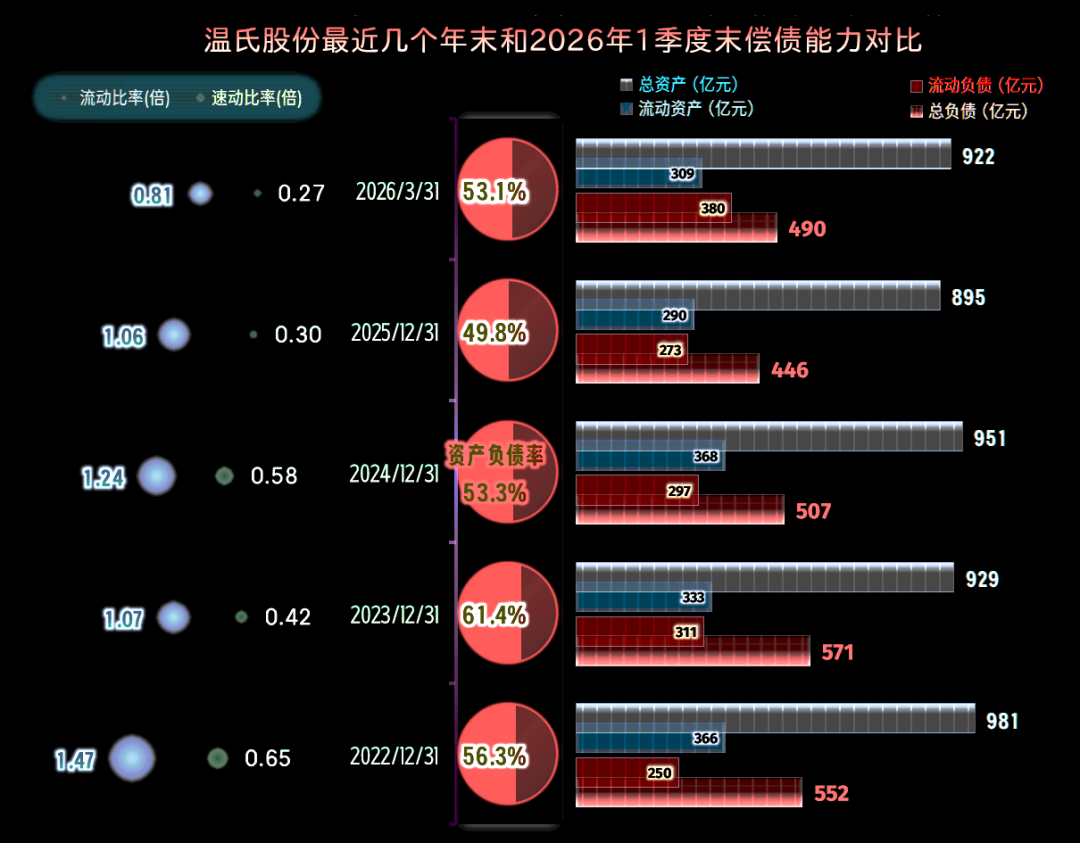

温氏股份的总资产稳中有跌,并没有扩表以超过千亿规模,其资产负债率稳中有跌,长期偿债能力很好,继续融资的能力也不错。流动比率和速动比率持续下降,两者的差距也比较大,短期偿债能力看起来比较差。结合着强大的创造经营活动净现金流的能力和生猪的准金融属性,短期偿债能力其实是问题不大的。

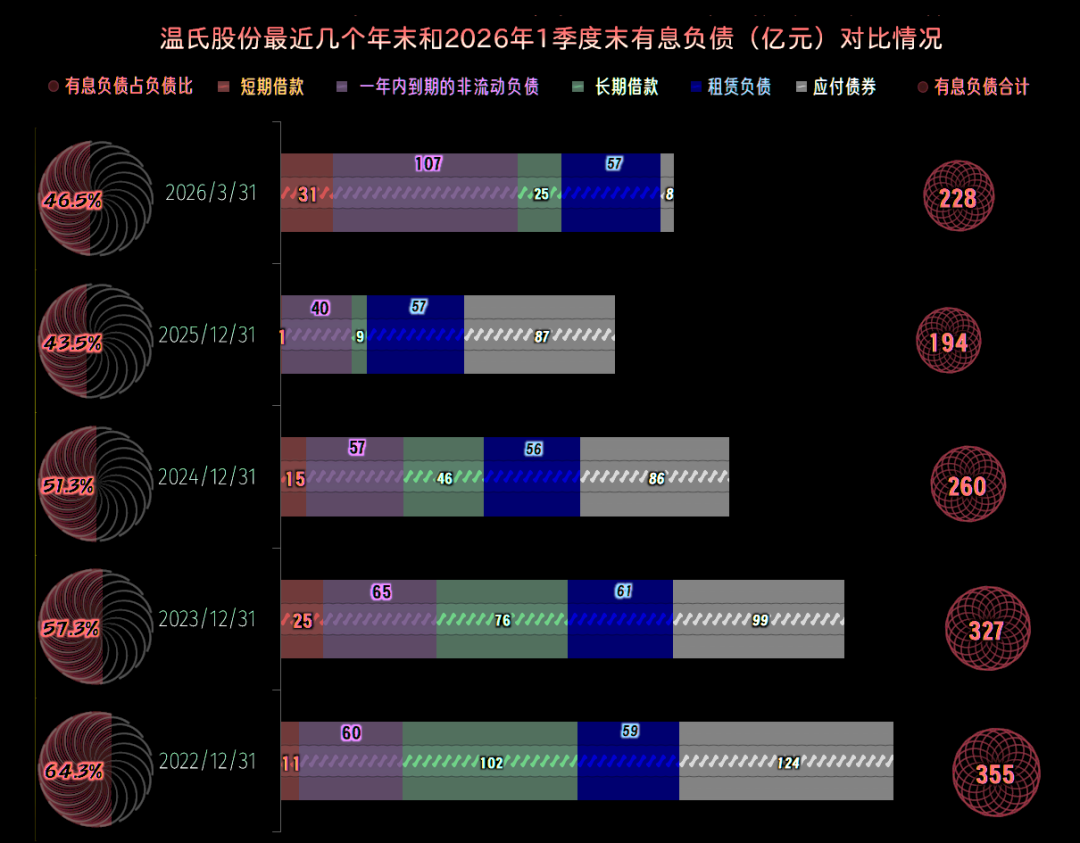

温氏股份的有息负债规模持续下降,2025年末已经不足200亿元,其占总负债比也降至50%以下,这不仅可以降低偿债压力,还可以降低财务费用。2026年一季度末的增长,与最近的经营形势严峻有关,后续会根据市场的情况继续加杠杆,或者是降杠杆。

温氏股份近几年虽然是“俯卧撑”模式,但2025年已经算打破了这一模式,连续两年较大额度盈利。通过做优化资产规模,既能提升养殖规模,又可以缩表,把资产质量明显提升了。

就算现在的行业形势严峻,温氏股份也是行业中不多的,抗风险能力较强的头部企业,极有可能在本轮低谷期结束后明显受益。事实会不会和我们的判断一致,以后再看就知道了。

VIP复盘网

VIP复盘网