羚锐制药贴膏产品矩阵形成,第二曲线显现,再加上费用管控优秀,尽管赛道壁垒不高但备受投资者青睐,四年多股价涨了2倍有余。

云南白药凭借国家级“绝密级”配方构建了在消炎镇痛上的独家地位,并将其产品拓展至消费品领域创造了两波成功,成为了千亿市值公司。这几年,新增长曲线迟迟出不来,股价一直萎靡。

奇正藏药占据了高毛利好赛道,凭借消痛贴膏大单品推动业绩连年上涨,但中药贴膏的故事已经过去。奇正藏药已经陷入了二级机构的“无人问津”时期——没有精益管理就有盈利加强的预期,没有新产品矩阵就没有未来上涨的预期,自2018年后股价长期徘徊于20元区间。

我们应该放弃奇正藏药吗?

实际上,奇正藏药才是如今A股医药公司里的“芸芸众生”。收益和风险并存,选择奇正藏药这个标的分析,是要在稳健或者低风险的投资中找到机会。而从奇正藏药的大单品焕新策略中,我们也可以看到在零售药店全面下滑后,中药品种乃至整个OTC属性品种的新出路。跟着CM10医药研究中心,带你从行业稀缺值、财务健康度、业务健康度,来读懂那些藏在数据背后的故事。

▲奇正藏药股价表现,数据来源:百度股市通

大单品的新生机

消痛贴膏是奇正藏药的核心产品,是一款上市了30年的十亿元大单品,占据该公司营收的半壁江山。

数据显示,2024年奇正藏药贴膏剂产品销售收入为16.55亿元,占总营收比例超七成,同比增长16.31%。奇正藏药拥有消痛贴膏、铁棒锤止痛膏、伤湿止痛膏等多个品种,但最核心的还是前者。

凭着消痛贴膏,奇正藏药也跑在了中成药贴膏剂的第一梯队的头部位置。

越陈越香。消痛贴膏品种近些年仍保持着中高速增长。米内网数据显示,2023年消痛贴膏突破了20亿元,同比增长9.4%,稳居中成药贴膏剂产品首位,市占率约16%。

可以说在消炎镇痛膏类目中,消痛贴膏有着更长的生命周期和更稀缺的属性,特别是对比起如氟比洛芬、洛索洛芬钠这类新型化药贴膏。最核心的是消痛贴膏的藏药属性,维持了坚挺的价格表现,与此同时销量仍在攀升。去年奇正藏药的贴膏剂卖了1.93亿贴,同比增长了18.34%,很大部分是消痛贴膏的贡献。

诸如消痛贴膏类的老品种,本该是没有多少市场想象力的产品了,但是老品牌的新渠道给了其第二波生命力。从美团买药的数据来看,2024年,奇正消痛贴膏2片装小规格产品销量同比增长超100%。其中这些用户超过八成是40岁以下人群。而过去奇正藏药的核心客户群是45岁以上。

品牌年轻化,倒不是什么新的话题。因为对一家中药公司来说,要么像华润系的华润三九、华润江中或者东阿阿胶一样,持续地打造品牌矩阵产品;要么将老产品的生命周期无限拉长,后者通常更容易。很多中药公司通常是同时进行。

当然老产品焕新也不容易,要玩得转新零售,适应得了种草文化。比如昙花一现的太极藿香正气口服液,2023年,太极藿香正气口服液实现销售收入22.71亿元,同比增长45%。但到了2024年虽未公布销售额数据,但核心品规(10mlX10支X70盒)销量下滑了35%,小品规仍在上升。

但值得一提的是,从这些老品种的焕新路径探索中,我们发现在连锁药店赛道集体下滑背景下的结构性机遇——即时零售,而药品在即时零售上的策略是:推出小包装。奇正藏药的试水比较成功,过去四年,该品牌在美团即时零售上的年复合增长率约60%。

这是更广阔的出路吗?如果从贴膏这一单品来说,答案是肯定的。这点可从贴膏大国来看,日本1.25亿人口,每年销量60亿贴,算下来人均是40-50贴一年,是中国的7倍。充分把贴膏变成了一个国民级产品,这其中药妆店发挥了不可或缺的作用,日本贴膏销量有七成来自该渠道。

中国的贴膏历史更久,有很大机会走上这条路。而在中国,几乎没有药妆店的形态,此时药店新零售和线上电商就是重要渠道。

推荐阅读

不被认可的财报

但是,由贴膏剂撑起的业绩故事,已经成为过去时。

这点从二级市场对于奇正藏药的预期可以看出来。2009年上市至今,其股价虽从11.81元/股攀升至2016年的40元高位,但自2018年后长期徘徊于20元区间,市值腰斩映射出增长动能衰竭的赤裸现实。

成也萧何,败也萧何。消痛贴膏曾经是奇正藏药的利润牛,但2018年之后也成了奇正藏药增长的天花板。

剔除资本运作,2019-2024年奇正藏药扣非净利润仅从3.03亿元缓增至4.26亿元,年复合增速7%,彻底暴露贴膏产品的增长疲态。

事实上,奇正藏药面临的新产品匮乏的结构性危机已经掩饰不住了,在财报中表现得赤裸裸。

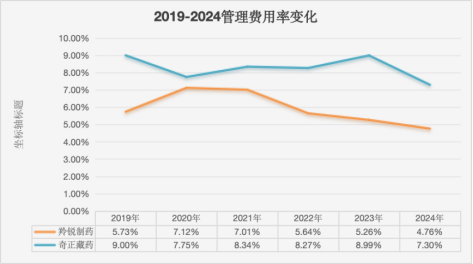

1.好赛道,但费用管控不利吃掉利润。身处毛利率超过80%的稀缺藏药赛道,凭借独家生态位打造的成熟品种持续贡献现金流,收入在2019-2024年保持了超过10%的年复合增长,算是行业里的中高速水平。无奈费用管控不利拖累盈利。2024年奇正销售费用11亿,同比增长13.5%,销售费用率47.46%,降幅既不显著也不稳定。

对比来看,同为贴膏品种驱动的羚锐药业在费用管控上就略胜一筹。从2019年-2024年,将销售费用率从50.85%逐步调降到45.62%,管理费用率也在持续走低。因此,尽管羚锐贴膏赛道的稀缺性和壁垒比不上奇正,但仍然走出了独立的增长曲线。

数据来源:wind数据库

2.人效逐年增长,但是绝对值不高。2022-2024年,奇正藏药人均创收从69万元增加到74万元,有所提升。但对比同行羚锐制药从119万增长到144万,无论是绝对值表现还是相对值都差点意思。人均创利数据也有类似表现。

值得关注的是,羚锐的效率提升并不仅仅由人员精简带来,更多的是新产品上市增加贡献的影响。

3.产品结构亟需迭代。核心单品消痛贴膏的独家地位仍在,但新竞争对手(如新型贴膏剂)的涌入将持续威胁其市场份额,可以说很难看到大的向上的空间。贴膏剂产品矩阵断层,从米内网数据来看,2024年上半年中成药贴膏TOP20,医院端奇正只有消痛贴膏一个单品,零售药店端也是如此。

对比羚锐,尽管在医院端他只有通络祛痛膏一个品种,但在零售药店端其贴膏产品矩阵已经显现:TOP20中还出现了壮骨麝香止痛膏、麝香壮骨膏、舒腹贴膏、伤湿止痛膏4个品种。这也是羚锐能持续打开市值上涨空间的原因。

4. 研发难掩薄弱。中药需不需要研发?答案是肯定的,但是对比创新药来说,中药可能更重于开发阶段,对于剂型的改良、对于新适应症的开发通常帮助企业做好产品的更迭,维持增长动力。奇正藏药每年的研发不到1个亿,2024年为6600万元,研发费用率约2.85%。与其居高不下的销售费用(2024年11亿)形成严重反差。

投资空间在哪

首先如果单独拿出奇正藏药一家公司来说,他还是一家很稳健的标的。稳健的点在于:

1. 藏药赛道稀缺的核心竞争力未变。以此为底蕴建立的藏药独家产品矩阵,及产业链优势都仍然存在,并且支撑起他连续多年增长的收入、利润、高毛利、高净利。

实际上,在该领域奇正藏药已经构建起难以复制的生态壁垒:以做强镇痛为轴,通过消痛贴膏、青鹏软膏、白脉软膏、如意珍宝片这些核心产品做强镇痛领域;同时发展二、三梯队,做大妇科拓展儿科,探索医学护肤品领域,发展藏医特色专科,推广藏医药浴法特色疗法及用药。

简单来说,如果买藏药标的可能绕不过奇正藏药,他总是会有自己的市场空间。

政策的扶持。2024年,藏药发展得到了政策支持。青海省药械集中采购网曾将85个藏药纳入联采,该联采并非集中带量采购,中选品种也不开展“结余留用”考核,而是公立医疗机构结合临床诊治需求开展采购。背后支持藏药进入医疗机构发展的意图显著。

深入产业链上游,成本控制水平优异。上游层面,奇正藏药重要药材均采自原产地并实现了主要原材料基地化供应,来源稳定,质量可靠。并且先后在西藏的山南、林芝地区建立了独一味、铁棒锤、红花等多种药材的野生抚育基地、人工种植基地和保护基地,极大降低了供应风险。

下游层面,奇正藏药的市场准入基础良好。截至2023年底,有24个品种进入国家基本药物目录,70个品种进入国家医保目录,36个产品进入地方省级医保目录,49个产品进入地方基药目录,2个产品进入国家急(抢)救药品目录。同时,奇正藏药还在2019年就成立了专门的电商事业部,并精细化布局县域医院和基层广阔医疗市场。

2. 高分红标的。如果自上市就开始投资奇正藏药,光是分红就能赚得盆满钵满。自2009年上市至今,奇正藏药几乎年年分红,累计现金分红总额达26.9亿元,水平仅次于东阿阿胶、同仁堂、吉林敖东等高分红玩家。

3. 有提升空间的资本利用率。奇正藏药强大的现金储备也给了他稳健的保障,每年趴在账上的总现金资产(能短期变现的资产)达20亿有余。2024年约30亿元,其中大部分是交易性金融资产(28亿),也就是股票、债券。

不过最后的表现是,wind数据显示,奇正的资本回报率仅有11.33%,对比同行羚锐是23.25%。如果奇正藏药能拿这些炒股或债的钱去经营主业,在产品上增加投入,充盈产品矩阵,丰富剂型结构,或许更值得期待。

总结来看,奇正藏药的独特护城河并没有变,尽管有新竞争者进入,但总是会有属于自己的市场空间。他需要做得事情:短期是做好费用管控和现金资产的利用;长期是发掘更多与藏药相关的应用场景,将藏药产品矩阵扩大,巩固优势,争取做出第二增长曲线。

VIP复盘网

VIP复盘网