核能作为全球新型战略能源,产业发展进程再提速。美国总统特朗普将于当地时间上周五(23日)签署一系列核能开发行政令,推动美国核能产业改革。包括扩大美国能规模、缩短核电项目审批周期等,旨在透过简化新反应器审批监管程序和加强燃料供应链来推动核能产业的发展。

国内方面,“安全积极,有序发展核电”是当前核电发展的趋势。产业方面,我国西部地区将再添两台“华龙一号”核电机组。此外,近期中国聚变能源有限公司发布重大活动服务项目采购公告。

当前全球核电工程建设全面加速,叠加AI数据中心催生能源需求,核电和核聚变产业发展有望进入新一轮产业高峰期。

在之前文章中,我们梳理了可控核聚变三大核心赛道。

本文重点解析核电产业链四大关键领域:核燃料、核电设备制造、核电工程建设、核电运营。

核电行业概览

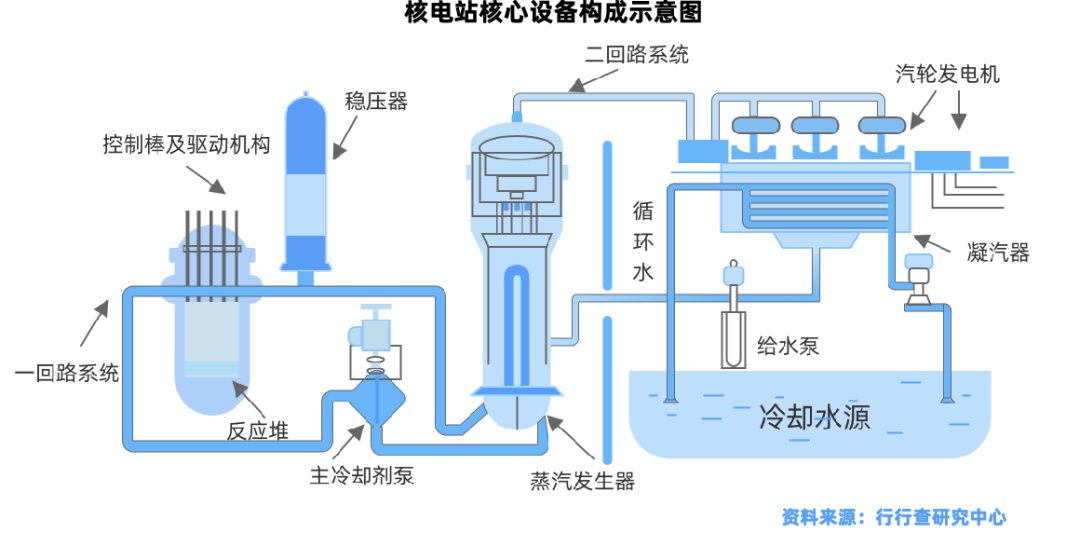

核电即核能发电,是利用核反应堆中核裂变所释放出的热能进行发电的高效能量转换技术。

核电站的核心是核反应堆,以铀235为主要燃料的裂变反应释放出大量热能,热能将水汽化推动汽轮发电机组运动,最终将核能转化为电能。

2024年核能占全球能源发电量约9%,次于化石能源62%、水电15%。

当前核电技术发展呈现"三代为主、四代示范"的特征。我国已建成福清、海阳、台山等核电站,掌握自主三代核电技术,以“华龙一号”和“国

自2019年中国复批核电机组、2021年全球主要国家陆续表态支持核电重启以来,本轮核电复苏周期已持续深入多年。2024年8月19日,经国务院常务会议审议,决定核准江苏徐圩一期工程等五个核电项目,本次获得核准的五个核电项目合计11台核电机组。2025年4月27日,国务院常务会议决定核准浙江三门三期工程、福建霞浦压水堆1、2号机组、山东海阳三期工程、广东台山二期工程、广西防城港三期工程等5个核电项目。

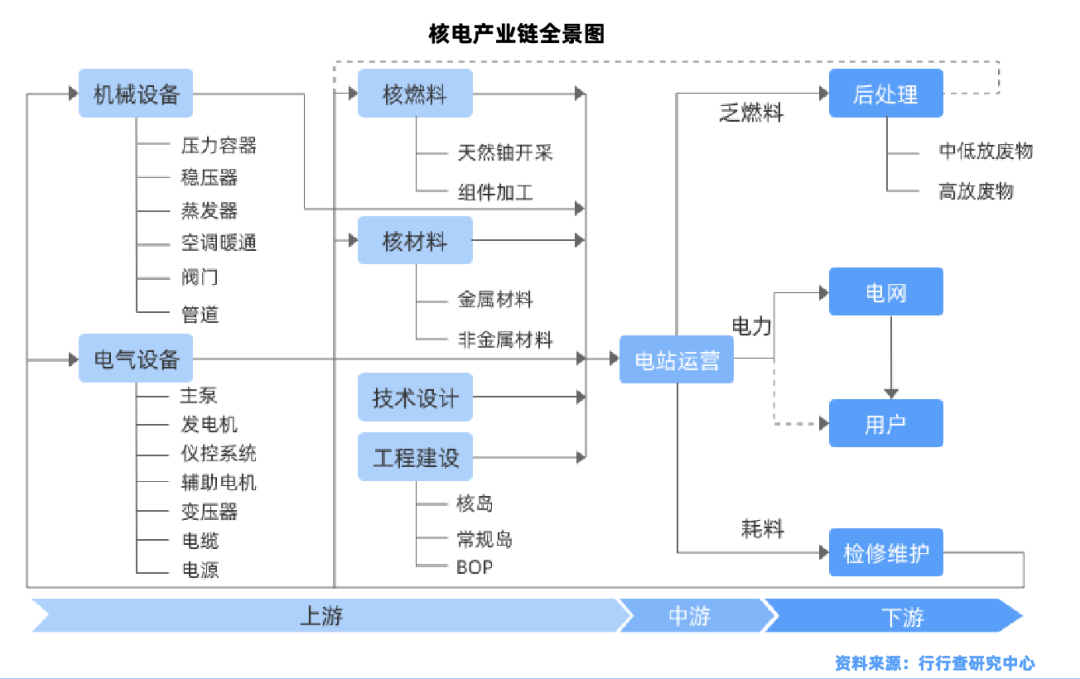

核电产业链

核电产业链主要包括原材料、设备供应、核电站工程建设以及核电站运营和管理四大部分。

资料来源:行行查

资料来源:行行查

01

核燃料

核电核燃料是可在核反应堆中通过核裂变或核聚变产生实用核能的材料。

核心燃料为二氧化铀燃料芯块,由天然铀提炼而来。天然铀在核燃料成本中占比约49%,在核电发电总成本中占比约15%。

中广核矿业有限公司作为中国第一、全球第三大核电集团中国广核集团旗下天然铀贸易的上市公司,主要从事天然铀的开发和贸易,为核电站提供核燃料基础原料,从在产四座矿山包销的自产天然铀直接供给国内核电。此外,中核国际、宝钛股份、方大炭素、中盐化工、东方锆业、沃尔核材等企业负责生产核燃料、核材料、金属等原材料。

核电设备

从价值量拆解来看:核电设备价值占机组比例约50%。

核电设备主要由核岛设备、常规岛设备、BOP(辅助设备)构成。

资料来源:行行查

资料来源:行行查

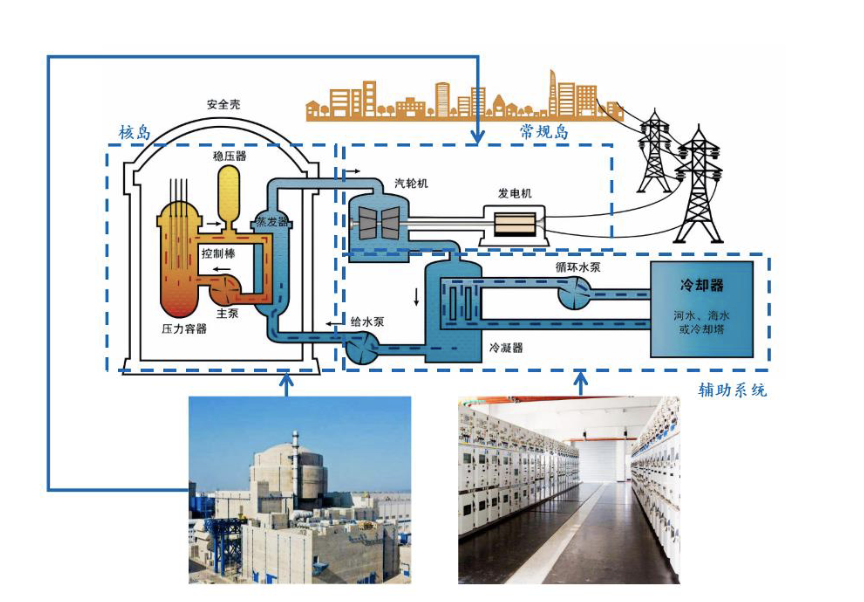

核岛

核岛作为核电站的“心脏”,主要负责热能的产生,包含核反应堆及其相关的冷却和控制系统,是核燃料发生裂变反应的场所。

核岛主设备包括反应堆压力容器、堆内构件、蒸汽发生器、控制棒驱动机构、主泵和主管道等,都是核安全级设备。

核电设备拥有高技术壁垒,核能设备国产化程度已达90%,主设备产品主要由国企把控,民企布局部分零部件及辅助设备。国内已形成以上海电气(主泵、蒸汽发生器)、东方电气(反应堆、蒸汽发生器)、哈电集团三大核电设备制造集团为主体,中国一重(反应堆压力容器)、二重和上重为主的大型锻件和反应堆容器制造集团,以及其他配套设备供应商的供应格局。

民企如永鼎股份、海陆重工、兰石重装、国光电气、合锻智能、纽威股份、佳电股份、沃尔核材、常辅股份、久盛电气、江苏神通、应流股份、利通科技、保变电气、哈焊华通等众多厂商在细分领域如零部件、相关材料和设备等均有布局。例如,国内参与“玲龙一号”开发和零部件供给的企业包括国机重装(波动管)、安泰科技(难熔钨合金材料)、江苏神通(核级阀门)等。

常规岛

常规岛是核电站的“动力转换中心”,主要负责将核岛产生的热能转化为电能。核岛产生的高温高压蒸汽被输送到常规岛的汽轮机系统中,推动汽轮机旋转,进而带动发电机发电。

常规岛设备包括汽轮机、发电机、汽水分离再热器等,主要参与方为上海电气、东方电气、哈尔滨电气等。其中,哈尔滨电气在常规岛设备领域具有较高市场份额,其生产的汽轮机、发电机等设备技术成熟,为核电站发电提供重要支持。

BOP(辅助设备)

核电站BOP(辅助设备)即核电站辅助系统,是核岛设备与常规岛设备之外的其他辅助设备,为核岛和常规岛的运行提供保障。

辅助系统包括冷却水系统、电力系统、通风空调系统、废物处理系统以及监测与控制系统等,负责为核电站提供冷却、备用电源、环境温控和废物处理等功能,同时确保在紧急情况下电站能安全运行。

冷却环节:该环节主要是移除反应堆热量提高能源利用效率。国内相关厂商中,雪人股份已为广东大亚湾核电站、福建福清核电站、山东荣成核电站等核电项目建设提供了混凝土冷却系统申菱环境生产的三代核电站宽环境温度风冷冷水机组按照核电站三代安全标准开发,是我国华龙一号与AP系列国产主流三代核电技术的配套冷却设备;海鸥股份国内冷却塔龙头,中标中广核、国核等多个项目;冰轮环境旗下顿汉布什商用制冷应用于核电站温控系统。应流股份在国产第三代核电主泵泵壳布局。

备用电源:核电备用电源在主电源丧失时为反应堆冷却和安全设备提供电力支持。例如,奥特迅是我国唯一进入核电站1E级(核安全级),是高频开关直流电源装置的供应商;科华数据是国内首家掌握自主知识产权的核岛级UPS企业,产品全面进入中核、国核、中广核工程项目,助力“华龙一号”、“国和一号”;科泰电源、泰豪科技、中恒电气等在相关细分领域也有所布局。

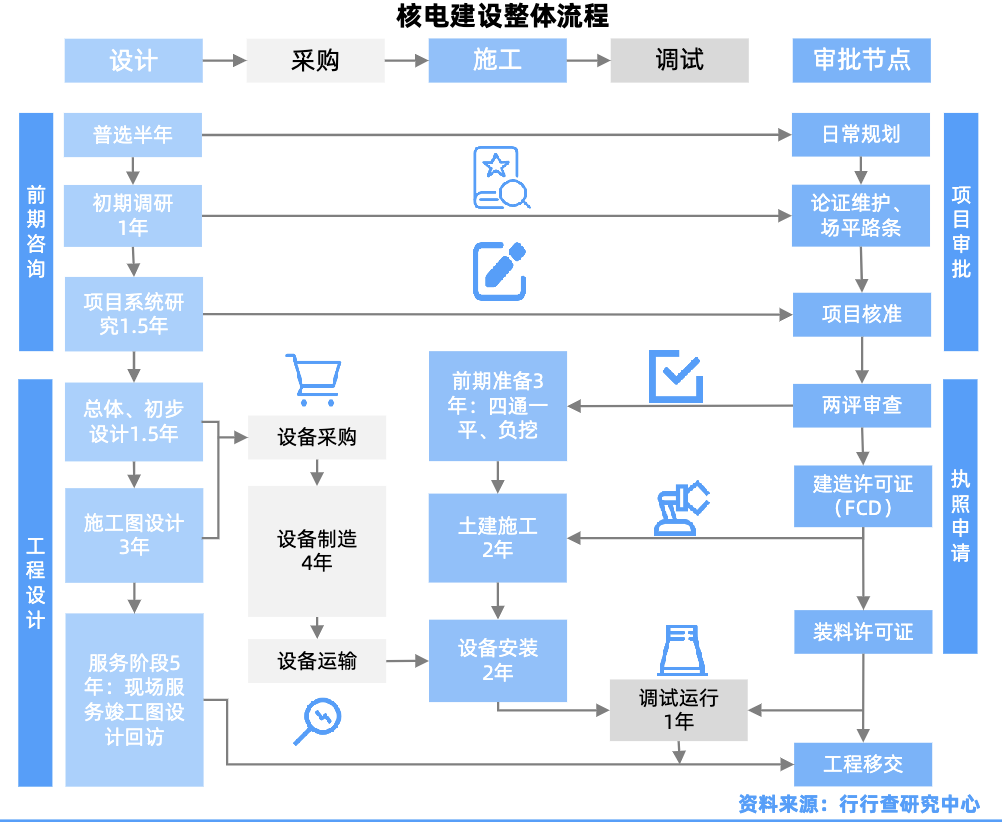

核电站建设

核电站建设是复杂而庞大的工程,包括前期准备、主体土建、穹顶吊装、安装、调试、装料作业到商运等关键阶段。

当前压水堆型核电站为绝对主力,全球范围内大多数在运及在建核电机组均采用压水堆技术。

核电建设作为技术密集与资本密集型行业,构筑极高的进入壁垒。

行政准入上,核电项目需历经严格的行政审批,依据《中华人民共和国核安全法》及《国务院关于投资体制改革的决定》,各阶段均需国家核安全局与发改委审查核准。

中国核建、中国能建、中国建筑、中广核工程在核电站建设中承担重要角色。

核电站结构图:

核电站运营

下游核电站运营涵盖运行管理、安全保障、成本管控等多个方面。其首要目标是确保核安全,防止放射性物质泄漏。在保证安全的前提下,提高核电站的经济效益,降低发电成本。

我国具有核电运营资质牌照的公司包括中国核工业集团、中国广核集团、国家电投和中国华能。

截至2024年底,58座在运核电机组分别由中核集团、中广核、国家电投、华能集团4家企业负责控股运营。

其中,中广核位居第一,运营数量达到28座,占比48%;其次为中核集团,运营数量为26座,占比45%;国家电投运营核电站3座,占比5%;华能集团运营核电站1座,占比2%。

此外,相关活动以及剩余核废料的处理方面包括中国广核、中国核电、大唐发电等企业。此外,在相关配套环节中,瑞奇智造完成为中国核电工程有限公司郑州分公司生产的核废料存放装置等大型设备。金利华电生产的悬式玻璃绝缘子产品已应用于核电站的输送电环节。

未来先进核能技术焦点

核能新技术的发展目标是提高核能的安全性、经济性和可持续性,同时减少核废料产生。

四代堆、小型模块化反应堆(SMR)、可控核聚变等作为先进核能技术,是未来核能领域重点研究和发展的方向。

AI数据中心对供电设备有巨大需求,小型核电站(SMR)具有灵活性、模块化等优势,能够满足数据中心等对电力供应稳定性和可靠性要求较高的场景,有望带动国内SMR的发展。我国在陆上小型模块化反应堆部署方面处于全球领先地位,并且“玲龙一号”反应堆是全球首个通过国际原子能机构官方审查的三代轻水SMR,也是全球首个陆上商用SMR。

当前全球核聚变项目建设全面提速,产业进入密集催化期,实验堆的快速落地推动产业化加速落地。聚变行业协会(FIA)数据显示,全球私营核聚变公司融资额增长、参与公司数量增加以及半数以上公司预期2035年前实现并网发电国内核聚变项目正在加速推进。国内BEST、CRAFT、星火一号、“中国环流三号”等项目密集招投标,将进一步推动国内核聚变行业的发展。

VIP复盘网

VIP复盘网