#工业气体对中国经济的持续发展有着不可或缺的作用,根据行业数据,我国工业气体市场规模从2017年的1200亿元增至2024年的1970亿元,预计2030年将达2625亿元。随着半导体、新能源等高端制造崛起,电子气体成为新增长引擎,#广钢气体(688548)和#南大光电(300346)由此站上时代风口。

来源:广钢气体2025年半年报、卓创资讯

2025年前三季度,广钢营收为17.21亿元,同比上升14.85%;南大营收达18.84亿元,同比增长6.83%。尽管广钢过去五年复合增速达24.80%,但南大凭借更高的41.00%实现规模反超,折射出行业重心正从量向质迁移。

01

要理解两家公司的差异,得先理清工业气体的家族谱系。工业气体分为#通用工业气体 和#电子气体 两大类。通用气体用于钢铁、化工等领域;电子气体则专供半导体、面板等高端制造,纯度要求高达ppb级。而电子气体内部亦有明确分工:电子大宗气体以高纯氮、氧、氩、氦为代表,特点是用量大、供应连续;电子特种气体则包括磷烷、三氟化氮等,专用于刻蚀、掺杂等精密工艺,对纯度与稳定性的要求极为严苛,技术门槛远高于前者。

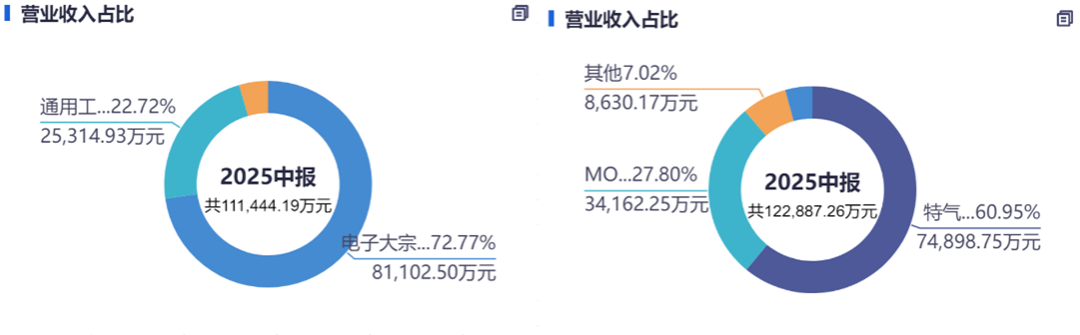

在这个框架下,广钢气体主攻电子大宗气体与通用工业气体。目前其72.77%的营收来自电子大宗气体,22.72%来自通用领域。当你走进一座晶圆厂,或许看不见广钢的名字,但它的氮气管道早已深埋地下,像城市供水系统般默默支撑整座工厂运转。尽管这两类业务毛利率相比2023年均下滑了10个百分点左右,公司仍坚定向高毛利的电子端倾斜,30.09%对11.25%的利率差距,战略选择不言自明。这种由粗转精的路径,让广钢从区域供应商蜕变为半导体产业链的基础设施提供者。

来源:同花顺iFinD-广钢气体

相比之下,南大光电聚焦于电子特种气体与半导体专用材料。它的产品不走管道,而是装在特制安瓿瓶中,被小心翼翼送入光刻机或MOCVD(金属有机化学气相沉积系统)设备。2025年上半年,特种气体贡献60.95%营收,MO源占27.80%,光刻胶及配套材料占7.02%。可别小看这7%,它背后正是国产ArF光刻胶从0到1的关键突破。更关键的是,MO源以50.37%的超高毛利率,正逐步提升在营收中的比重,显示公司正主动向价值链顶端攀爬。南大的独特优势,在于同时横跨电子特气与高端材料两大高壁垒领域,构建了难以复制的护城河。

来源:同花顺iFinD-

广钢气体(左)、南大光电(右)

注:此处根据南大光电2025年半年报的描述,将其他业务近似为其光刻胶相关业务

表面看同属气体公司,实则处于产业链不同维度。广钢解决有没有稳定气源,南大攻克能不能做先进制程。二者非竞争关系,而是国产替代拼图上互补的两块,一个铺路,一个冲锋。

02

同样是赚钱,两家的方式却截然不同。广钢2025年前三季度扣非净利润1.76亿元,仅微增3.86%;而南大为2.29亿元,同比猛增18.13%。更耐人寻味的是,南大的净利率高达19.93%,几乎是广钢11.27%的两倍。这差距,既源于产品属性,也来自管理智慧。

南大卖的是芯片级试剂,天然具备高溢价能力,39.66%的毛利率在行业中遥遥领先;而广钢的26.71%毛利率,已是从2022年38.27%高点回落后的企稳结果,主要受氦气成本波动和新项目折旧拖累。但广钢并未坐以待毙,通过精细化运营,将期间费用率(含研发)从2021年的18.65%压降至14.03%,稳住了利润基本盘。

来源:同花顺iFinD-

广钢气体(上)、南大光电(下)

南大则更胜一筹,尽管营业成本率近年缓步上升,其净利率却逆势提升,秘诀在于费用端的极致压缩,期间费用率从31.77%大降至19.97%。销售费用下降,说明客户粘性增强;管理费用优化,反映组织效率提升;即便研发投入绝对值增加,占营收比也趋于合理。这种增收又增效的能力,让它在营收增速放缓的背景下,利润增速依然亮眼。

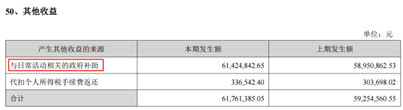

此外,现金流则揭示了两家商业模式的健康度。广钢前三季度经营现金流6.50亿元,同比暴增71.96%,是净利润的3.7倍,说明每赚1元账面利润,能收回近4元真金白银,回款能力极强。南大现金流6.26亿元,虽增速仅7.19%,但绝对值同样充沛,小幅放缓主要是因上半年加大原材料采购和战略备货,这是为未来放量提前布局的信号。此外,南大常年有占营收5%以上的其他收益,多来自政府科研补助,为其高投入研发提供了稳定弹药。

来源:南大光电2025年半年报

03

翻开资产负债表,两家公司的性格跃然纸上。

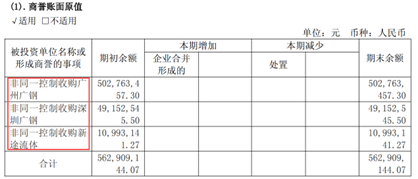

广钢的资产结构透着一股基建范儿,非流动资产占比71.64%,其中固定资产独占45.60%,在建工程还有11.16%。这些管道、储罐和液体基地,一旦建成,就能带来长达十年的稳定收益。负债端,短期借款占资产比7.42%,较2024年新增4.86亿元,长期借款9.15%,显示公司在稳健加杠杆扩产。33.28%的资产负债率虽有上升,仍在安全区间。值得一提的是,其交易性金融资产占比12.74%,账上理财收益可观;6.69%的商誉,则是源于对广州广钢、深圳广钢及四川新途流体的股权收购。

来源:广钢气体2025年半年报

相比之下,南大显得轻盈许多。流动资产占比高达63.58%,货币资金和交易性金融资产合计超34%,手握充足弹药。固定资产仅25.49%,在建工程低至1.06%,说明产能扩张已从铺摊子转向提效率。负债结构更是干净,短期借款几乎可忽略,长期借款仅1.12%,资产负债率从2023年超50%降至如今的37.30%,财务风险大幅降低。而6.36%的递延收益占比,远高于广钢的1.38%,正是其承接国家重大科技专项的直接体现。

来源:南大光电2025年半年报

当然,轻也有轻的代价,南大应收款项占比11.39%、存货13.39%,均显著高于广钢,反映出高端客户账期较长,且需为MO源、光刻胶等关键材料提前备货。但6.26亿元的经营现金流足以覆盖这些占用,营运资本管理依然高效。

归根结底,广钢以钢筋水泥筑城,南大则凭高纯分子突进,一个求稳,一个求快,恰是国产替代不同阶段的最佳注脚。

广钢以重资产、稳现金流筑牢国产电子大宗气体底座;南大凭高毛利、强研发攻坚特种气体与半导体材料。二者并非竞争,而是业务互补,前者重在可靠供应,后者贵在技术突破,共同支撑中国高端制造的气体自主,但也各自面临周期波动与验证不确定性的挑战

VIP复盘网

VIP复盘网