我们来更新一下养猪企业们的情况,就从龙头老大——牧原股份开始吧。

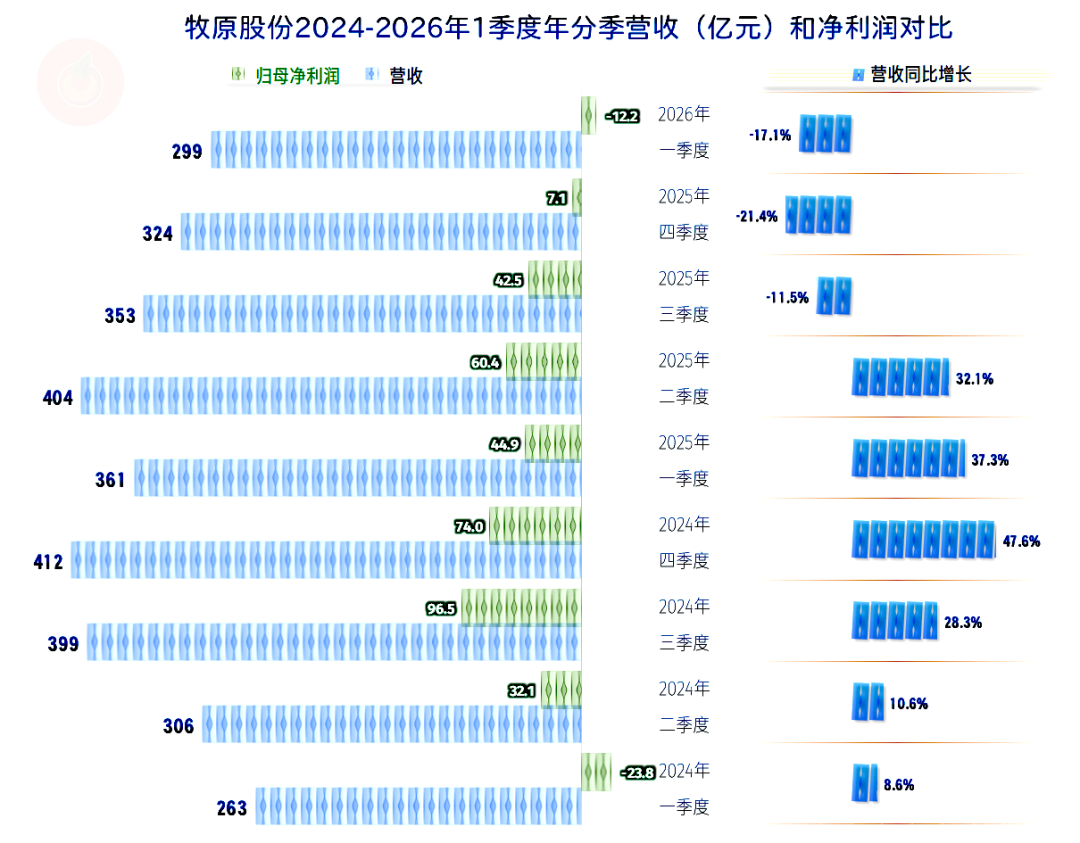

2025年,牧原股份的营收同比增长4.5%,创下了1441亿元的新纪录。我们天天听到的是猪价再创新低,而牧原股份这些年的表现,总体上还是不错的。当然,市场波动对其业绩也是有较大影响的,比如2026年一季度的营收就同比下跌17.1%,这还是相当猛的。

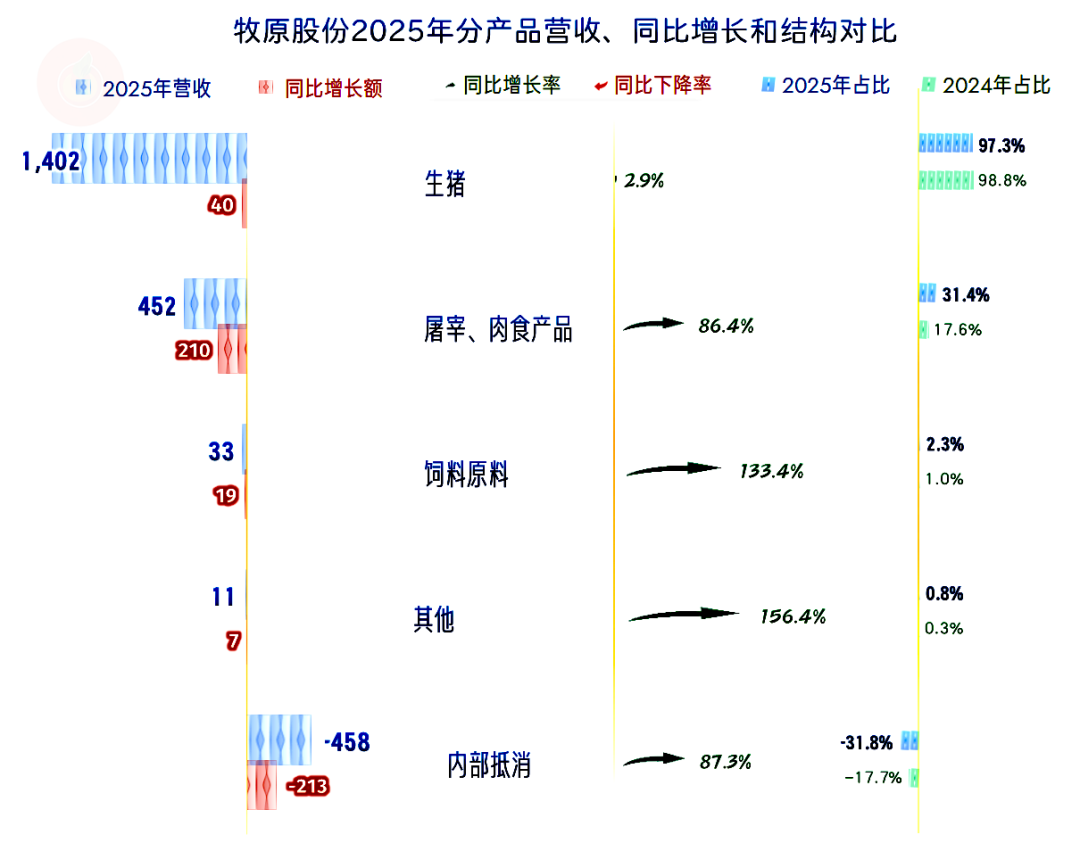

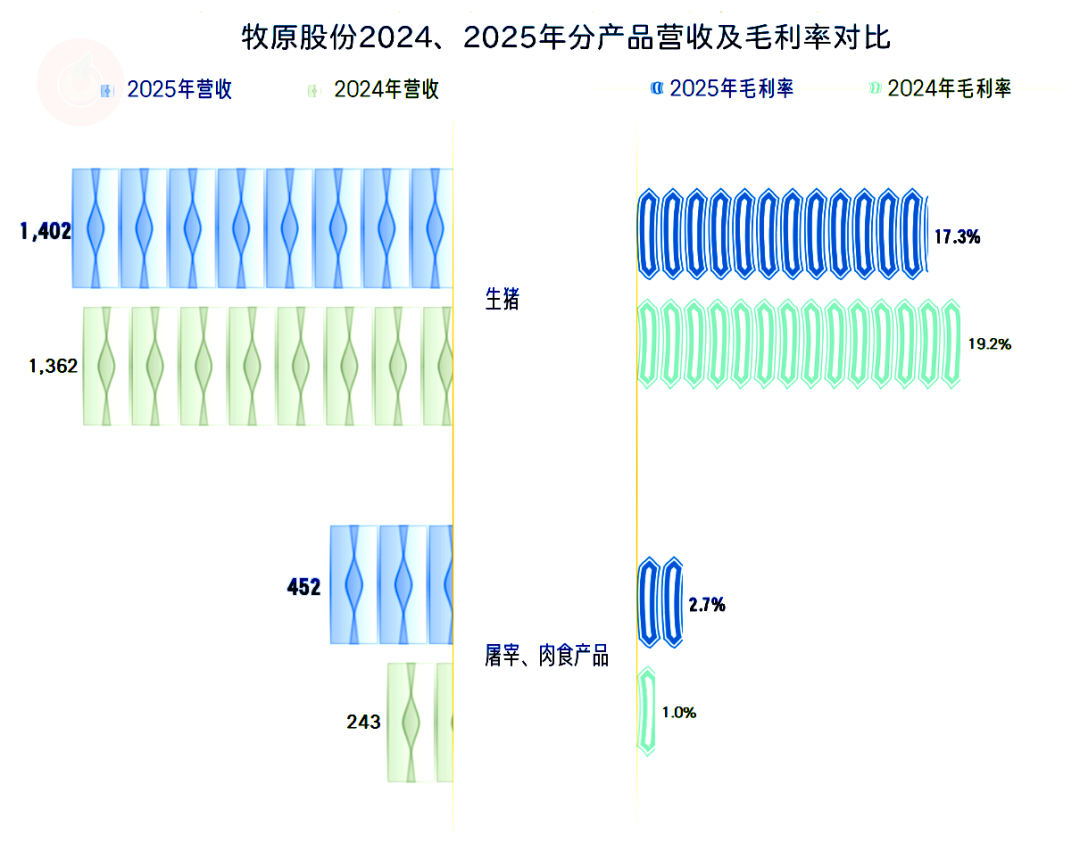

2025年的生猪业务仅增长2.9%,主要的增长来自于“屠宰、肉食产品”业务,饲料原料业务的增长更快,但其体量更小。由于内部抵消增长比“屠宰、肉食产品”额更大,我们可以理解为杀猪生意做大了,自己的全产业链发展起来了。

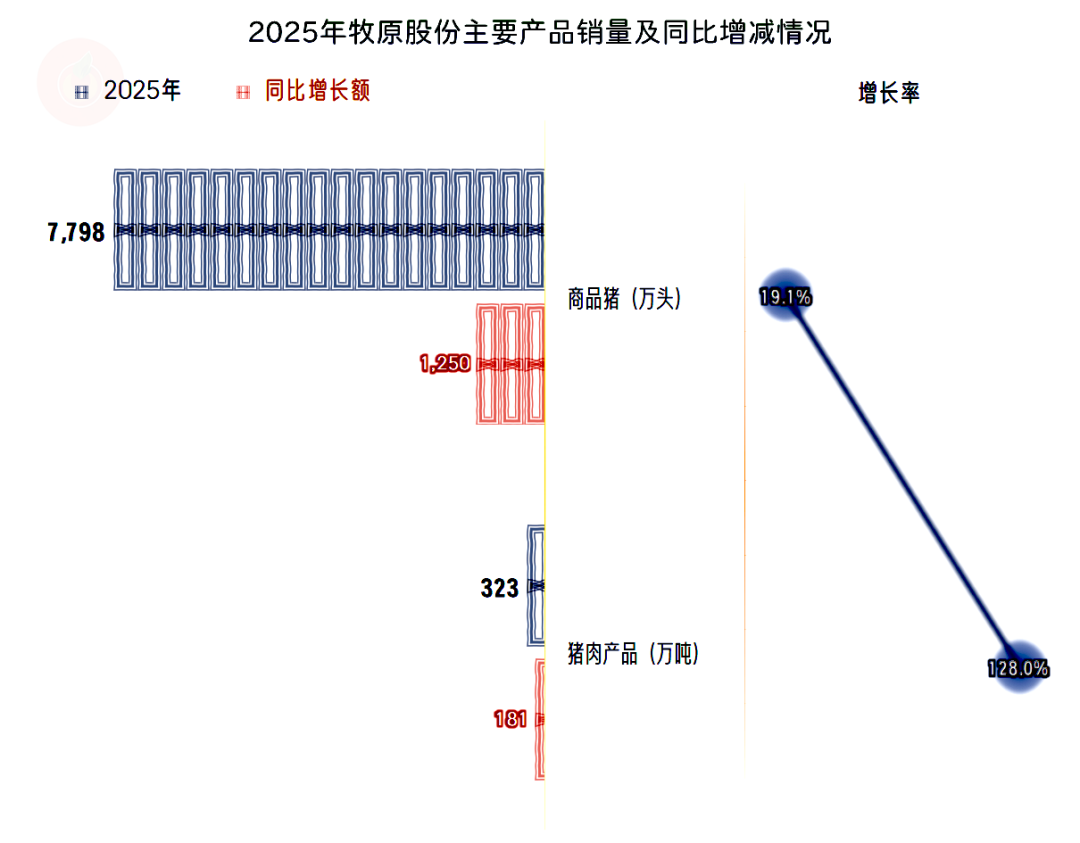

多卖近两成的猪,多卖了1.3倍的猪肉,量上都高于同类业务的营业收入,价格低迷的情况还是存在的。据农业农村部监测数据,2025年全年活猪均价为14.44元/公斤,同比下降 9.2%,创2019年以年来的新低。

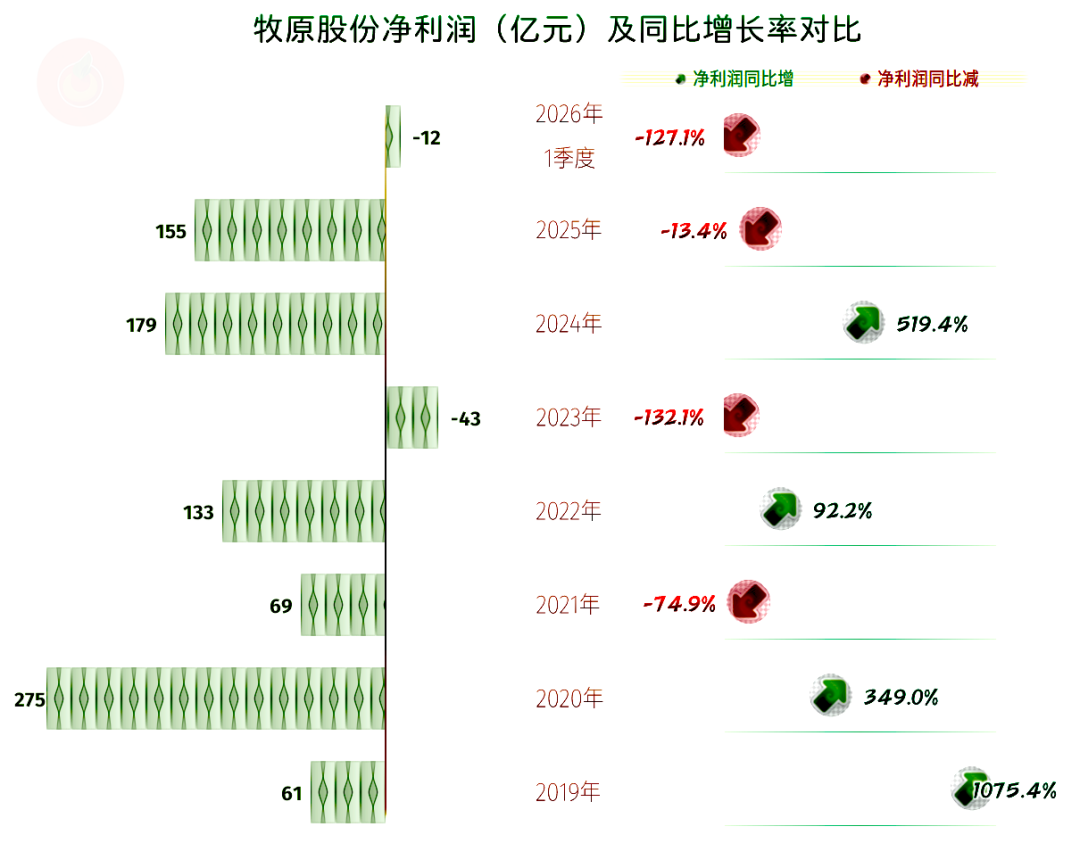

牧原股份2025年的净利润下跌13.4%,并没有随营收一并创下新高。2020年的营收不到2025年的四成,但净利润却是2025年近1.8倍。这当然能说明,现在的市场依旧低迷,牧原股份全靠其规模和产业链齐全,才保住了较高的盈利水平。这样说当然是有证据的,比如新希望等同行,2025年仍然没能扭亏。

其实,2025年的营收增长在上半年之后就结束了,最近三个季度都在同比下跌,最近两个季度的平均跌幅在两成左右,并不算太低,市场依旧低迷。

净利润在2024年二季度至2025年三季度期间表现较好,但最近两个季度的表现就不太好了。特别是2026年一季度,竟然亏损了12.2亿元。

虽然更早的2024年一季度也是亏损状态,但2025年一季度的表现可不差,“意外”的亏损当然是不太好的信号。

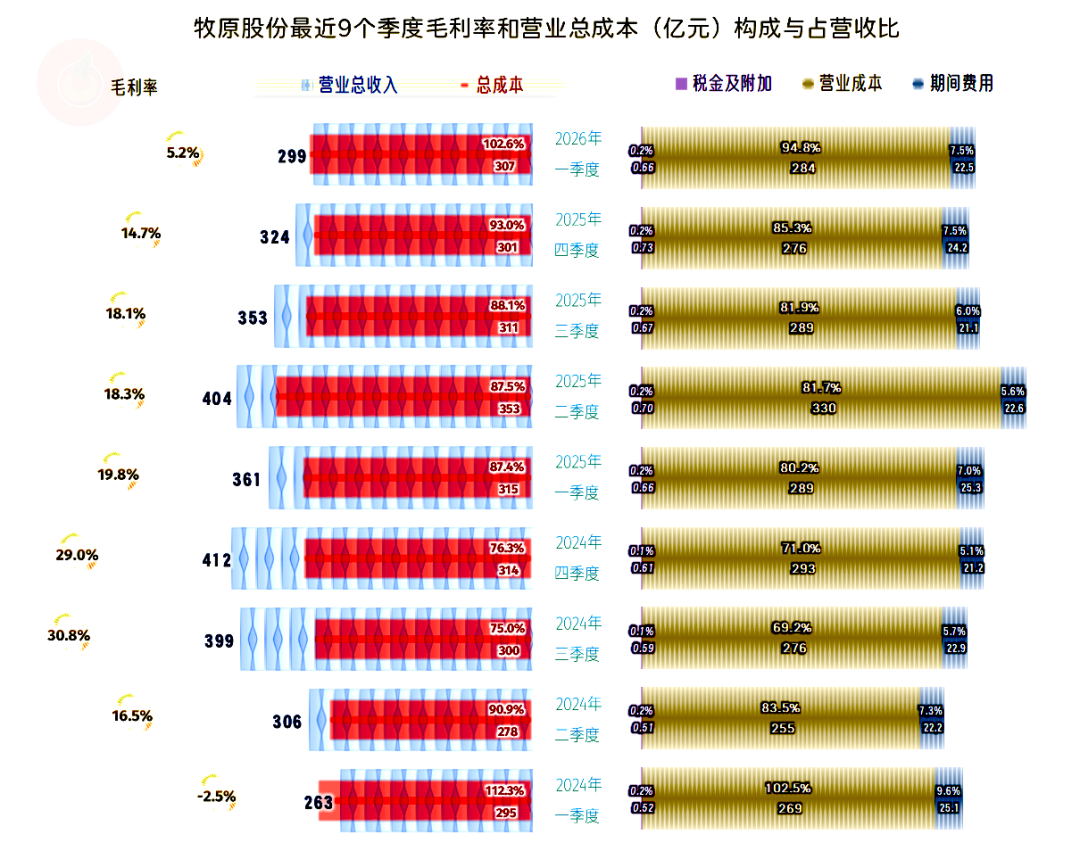

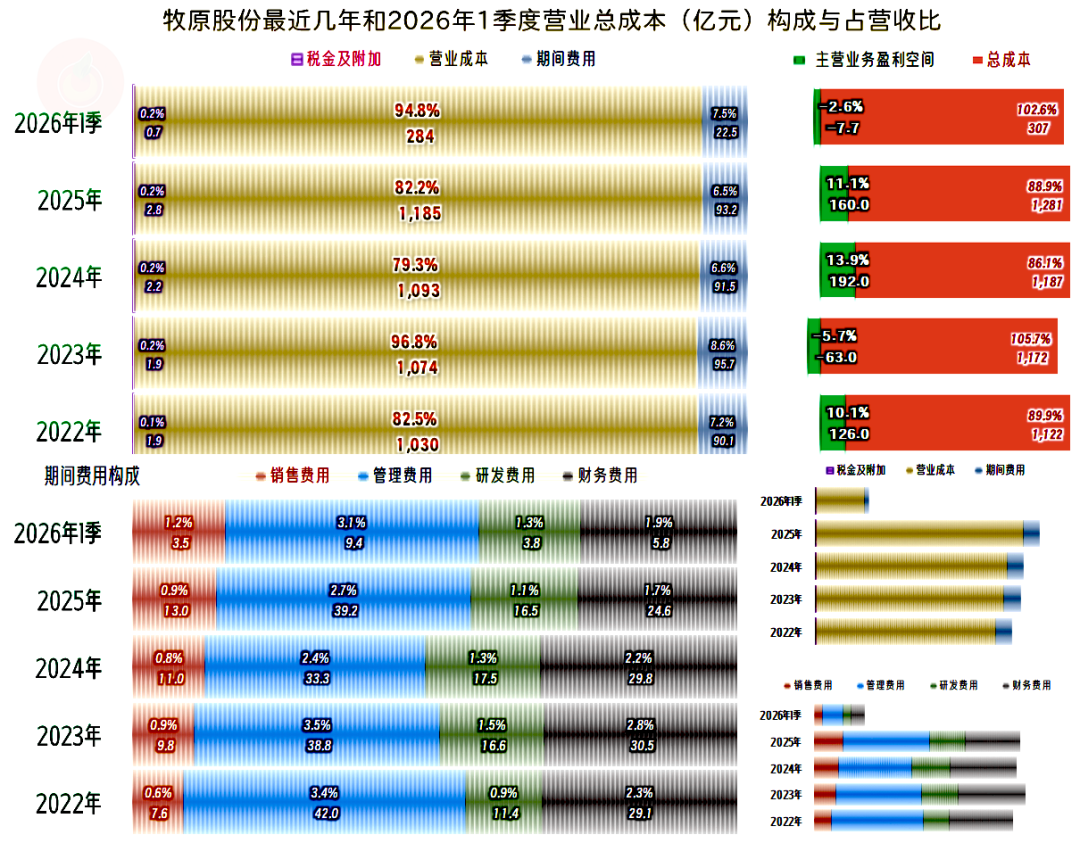

在最近九个季度中,一头一尾的主营业务都在亏损,当中的七个季度都还不错。表现最好的是2024年下半年,主营业务盈利空间高达近25个百分点,2025年前三个季度也是12个百分点左右,其实也是较好的。2025年四季度跌至7个百分点,2026年一季度为亏损2.6个百分点,盈利形势确实严峻起来了。

导致主营业务亏损的主要原因就是毛利率,期间费用占营收比相对稳定,其影响很小。毛利率最高的2024年上半年,在30%左右;毛利率最低的一头一尾,主营业务都在亏损,2026年一季度的毛利率仅为5.2%,这是很难靠降低开支来盈利的水平。

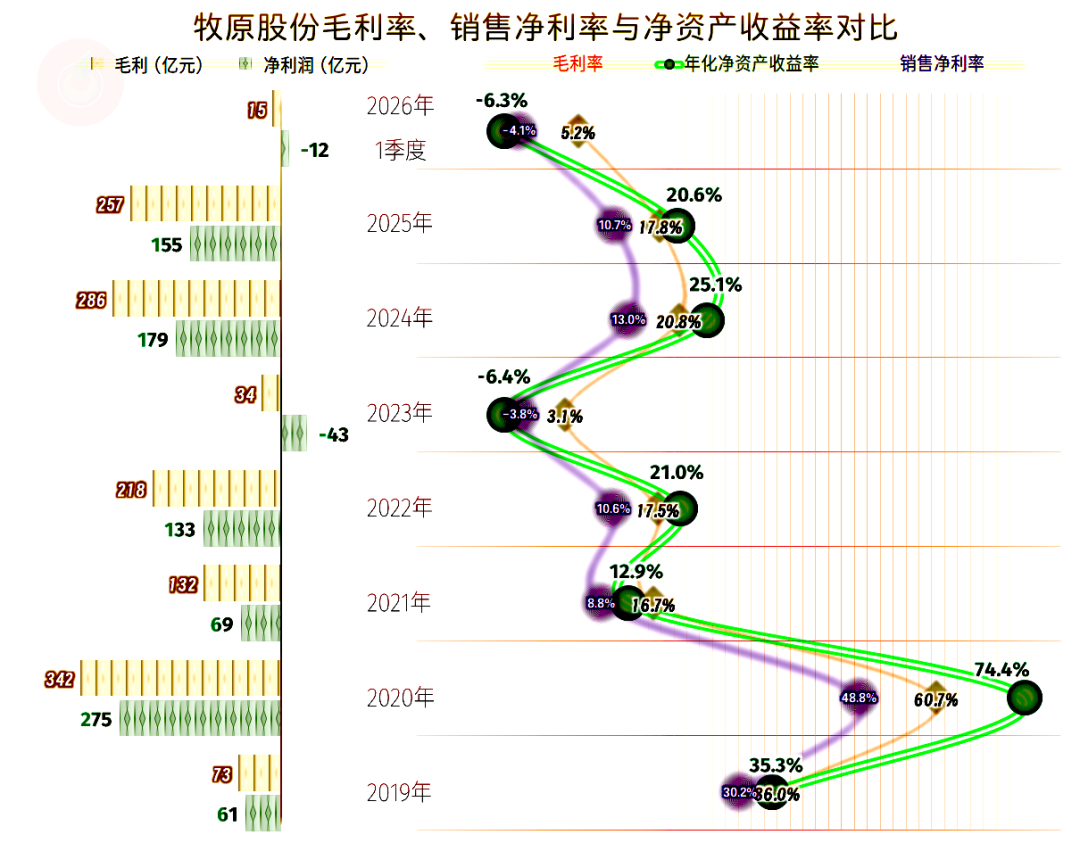

按年度看,毛利率的波动非常大。2025年较2024年下降了3个百分点;17.8%的水平,要算2021年以来次高的,2025年的净利润也是这样的排名表现。

2026年一季度的水平就相当低了,形势比较严峻;从2021年以来,2026年一季度只能算略好于2023年的水平。

只有2023年和2026年一季度的销售净利率和净资产收益率表现较差,其他所有年份都是相当优秀的水平。2024年和2025年都发出了“葵花宝典”(净资产收益率高于毛利率)绝招,可以说,牧原股份行业老大的地位相当稳定。

生猪业务的毛利率有所下跌,这是2025年毛利率下跌的主要原因。屠宰、肉食业务的毛利率略有增长,但该业务的毛利率太低,其占比的上升对平均毛利率有明显的拉低作用。

2025年的主营业务盈利空间较2024年下降了2.8个百分点,主要是毛利率下滑的影响,期间费用占营收比下降,只有极小的贡献。

2026年一季度的主营业务亏损,主要是毛利率下滑和期间费用占营收比上升的双重挤压,毛利率仍然是主要影响因素。期间费用占营收比上升的主要原因是营收下跌导致的,这在产品价格反弹后,就会逐步缓解。

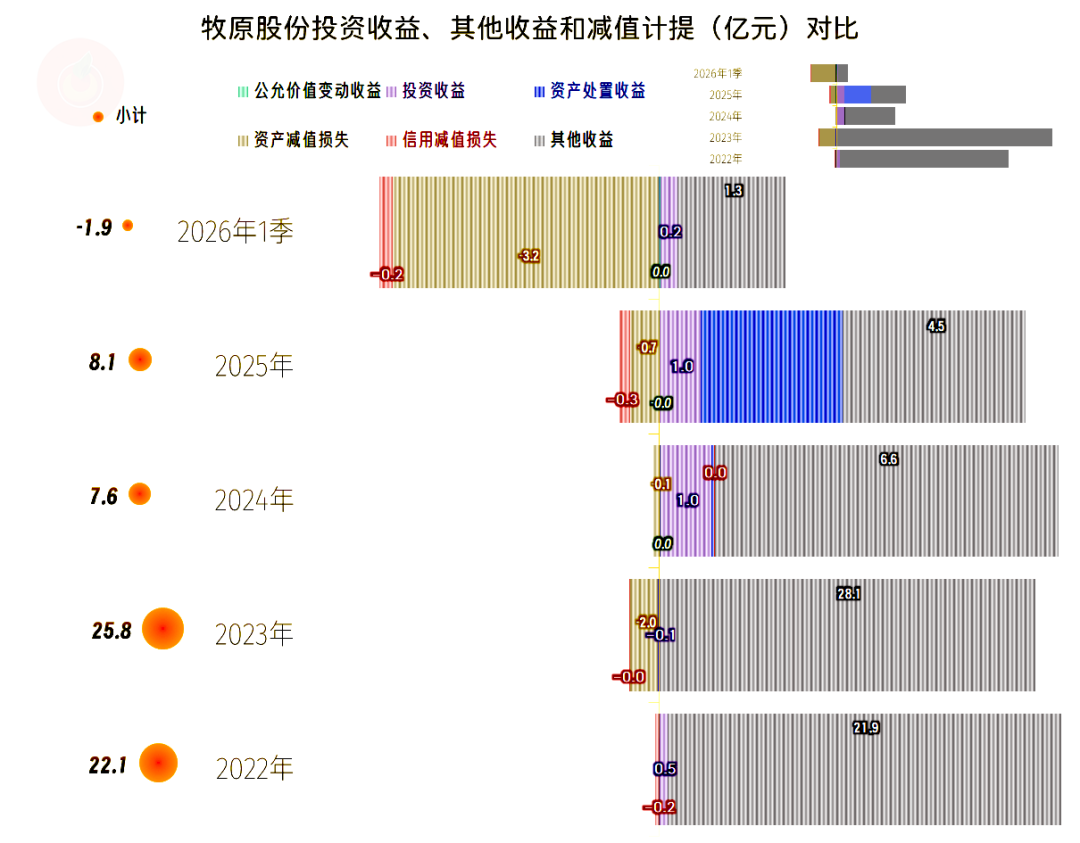

在其他收益方面,每年都是净收益的状态,主要是政府补助,2025年还多了资产处置收益。2026年一季度变成了净损失状态,在毛利率极低的情况下,“资产减值损失”就会相对比较大。

从2024年以来,政府补助类收益有逐步下降的趋势,这在我们看过的很多行业和企业中都有所体现,这是整个财政支出系统的不可逆的变化,每一家企业都在想办法来适应。

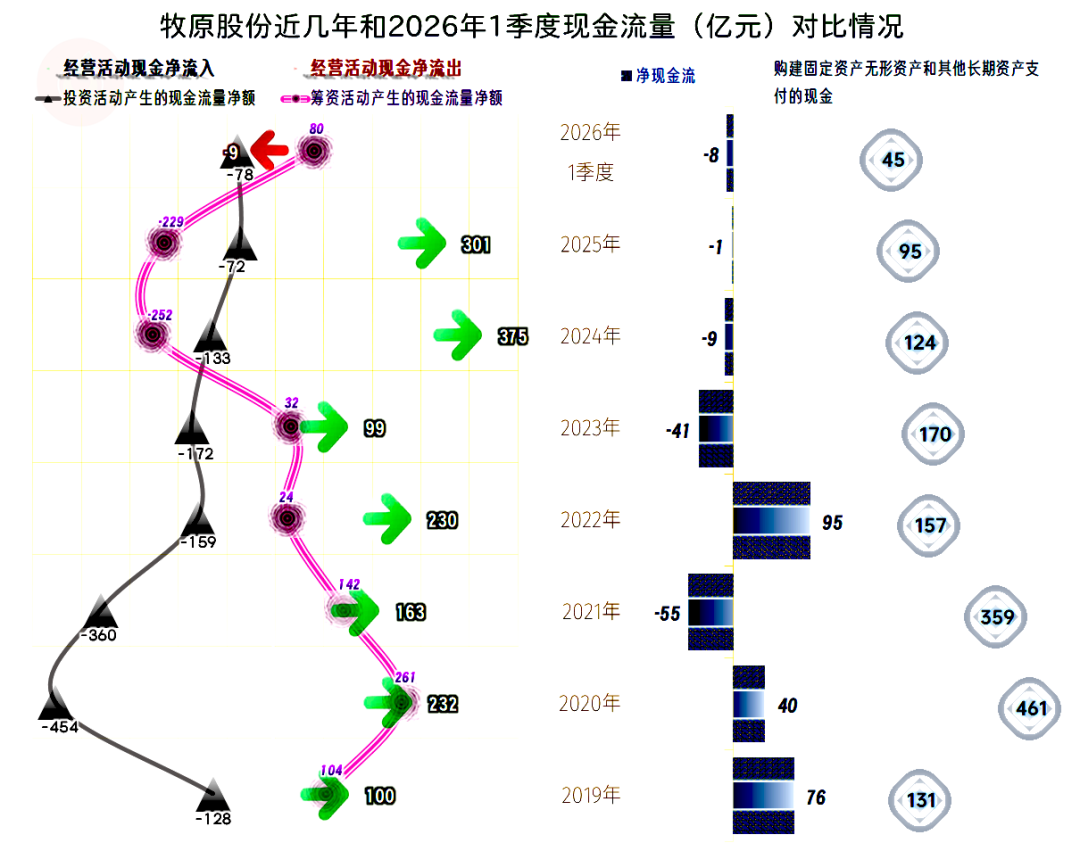

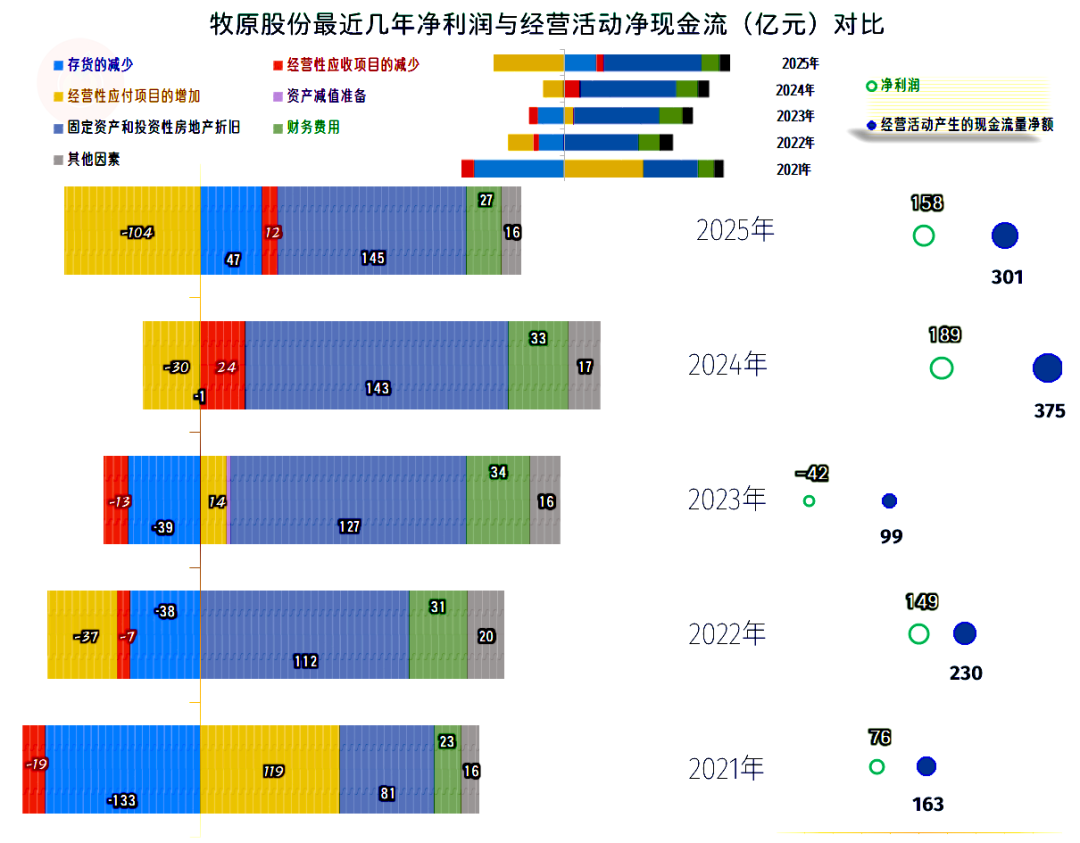

“经营活动的现金流量净额”表现稳定,2025年较2024年净流入金额有所下降,但也是次高的水平。

2025年的固定资产投资规模下降至百亿元以内,已经大大低于当年的折旧金额了。实际上,从2024年以来,牧原股份扩张的步伐就已经明显放缓了。

经营性长期资产持续下降了多年,并不是我们前面看到的从2024年才开始的。产能并不会因为折旧等导致资产价值下降,就真的受到实质性影响,但有些已经处置的项目或资产,确实会影响产能。

“经营活动的现金流量净额”一直都大大高于净利润,主要是固定资产折旧回收资金的规模比较大,最近两年都超过了140亿元。财务费用在筹资活动中反映,也是持续导致经营活动净现金流高于净利润的主要原因。

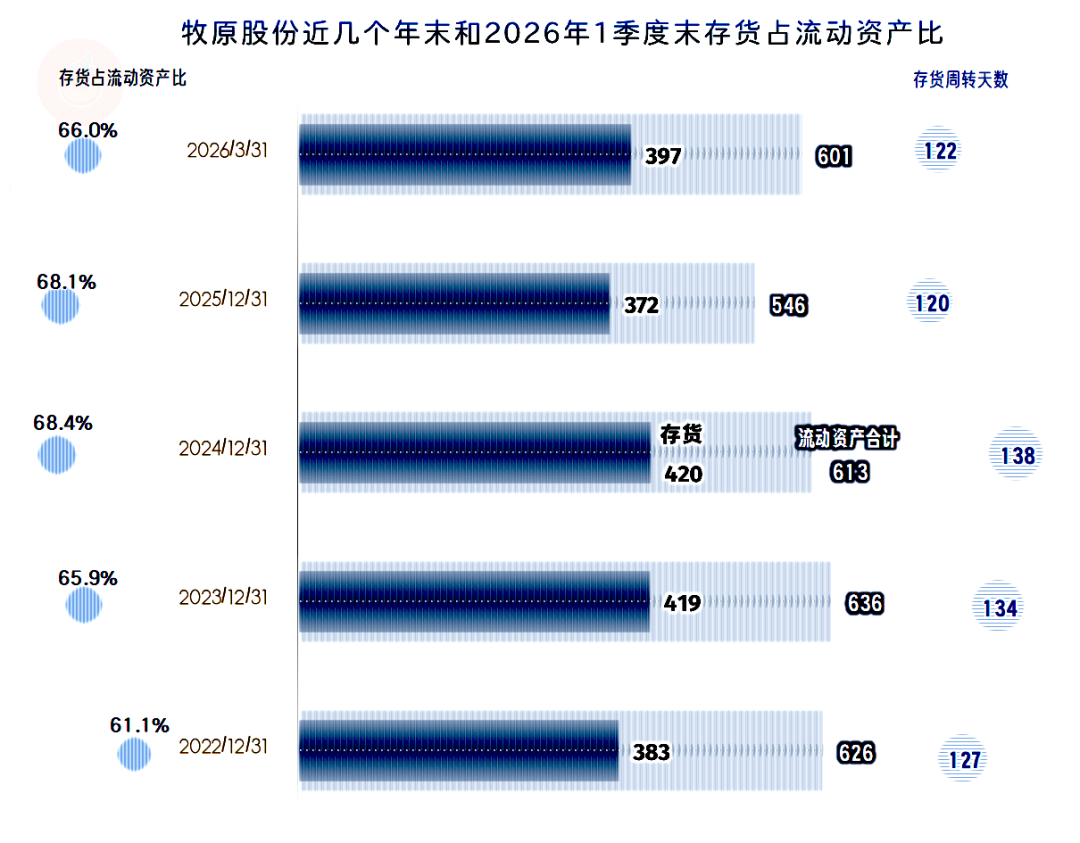

“存货”和应收、应付项目的影响已经没有以前的规律性强了,主要在上下波动。这是企业进入稳定期,经营主要受市场等波动影响的重要特征。

存货的规模在2023年末和2024年末在420亿元左右,2025年末大幅下降,2026年一季度末也不到400亿元。就算有少量减值准备的影响,但不会特别大,存货也差不多就是现在这个水平了,这也符合企业进入成熟期的典型特征。

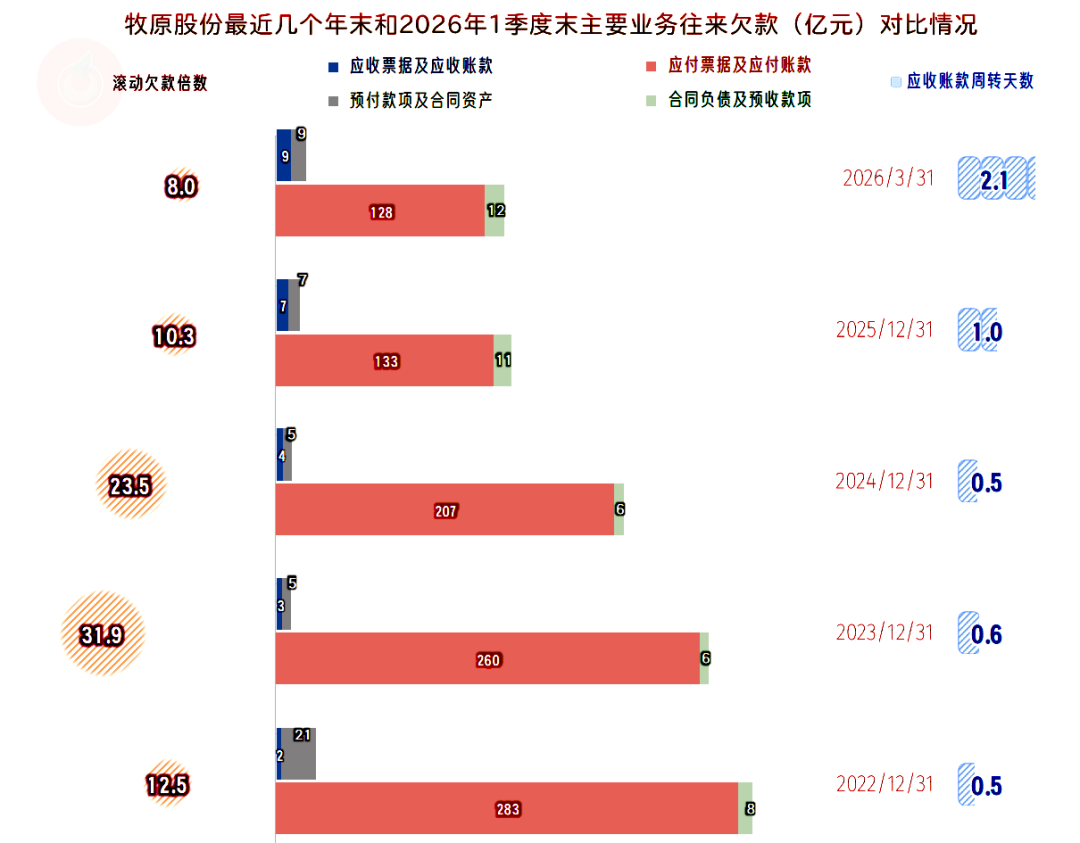

牧原股份的“应收票据及应收账款”在持续增长,应收账款周转天数也在拉长。但是其应收账款规模特别小,客户的欠款数额非常少,这方面的变化并不重要。

供应链上的欠款持续下降,以前大发展时严重依赖供应链融资,现在业务逐步稳定后,主动降低这方面的压力,给后续经营留下冗余的同时,还能提升商业信誉水平,是积极的信号和正确的选择。

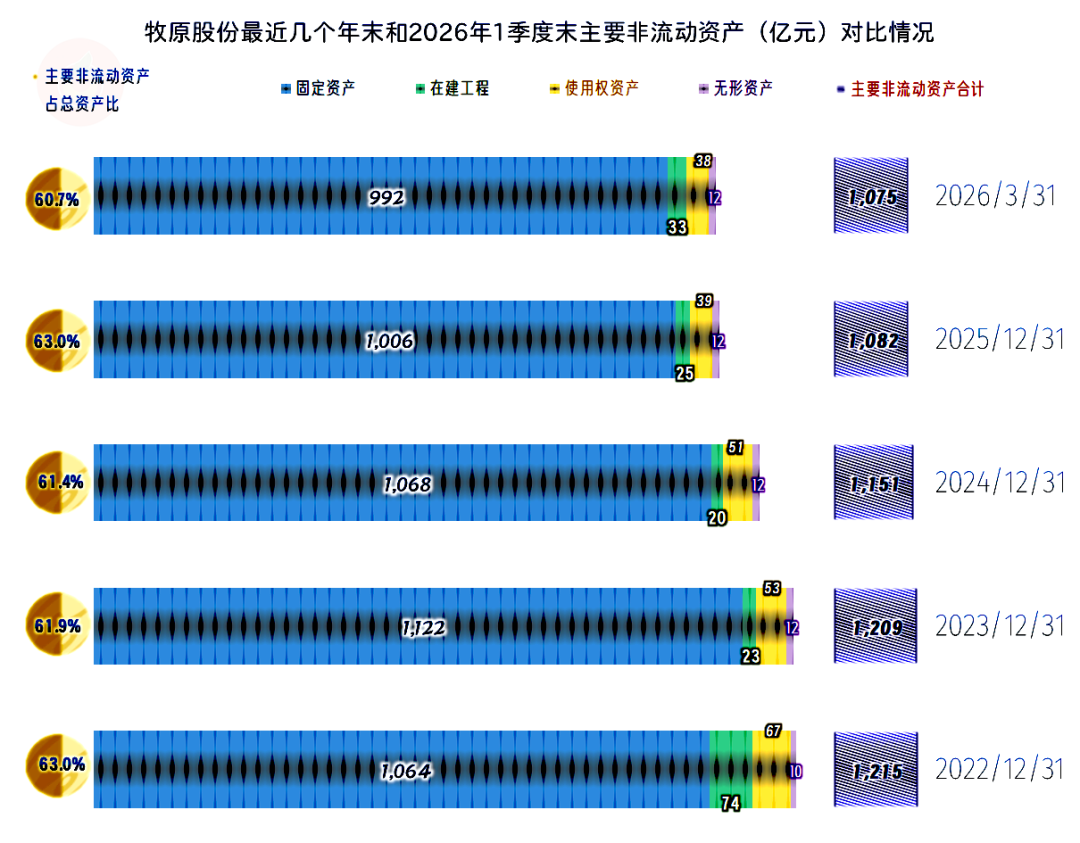

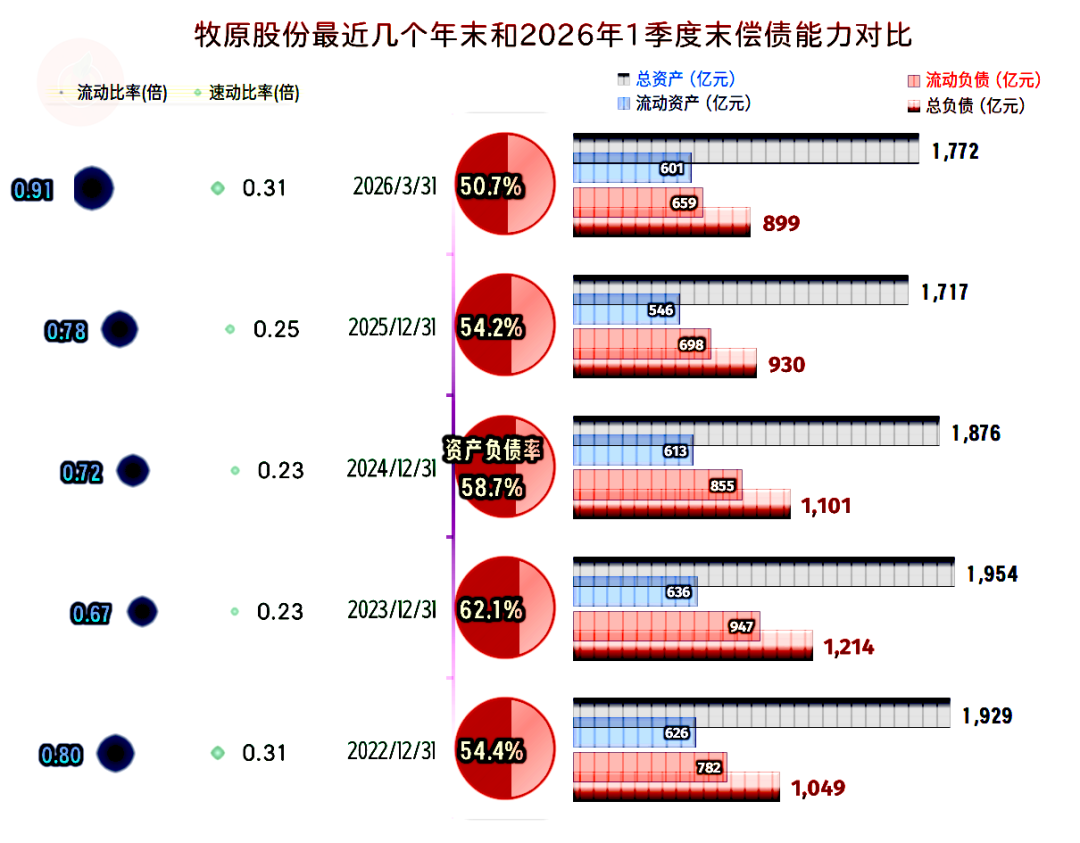

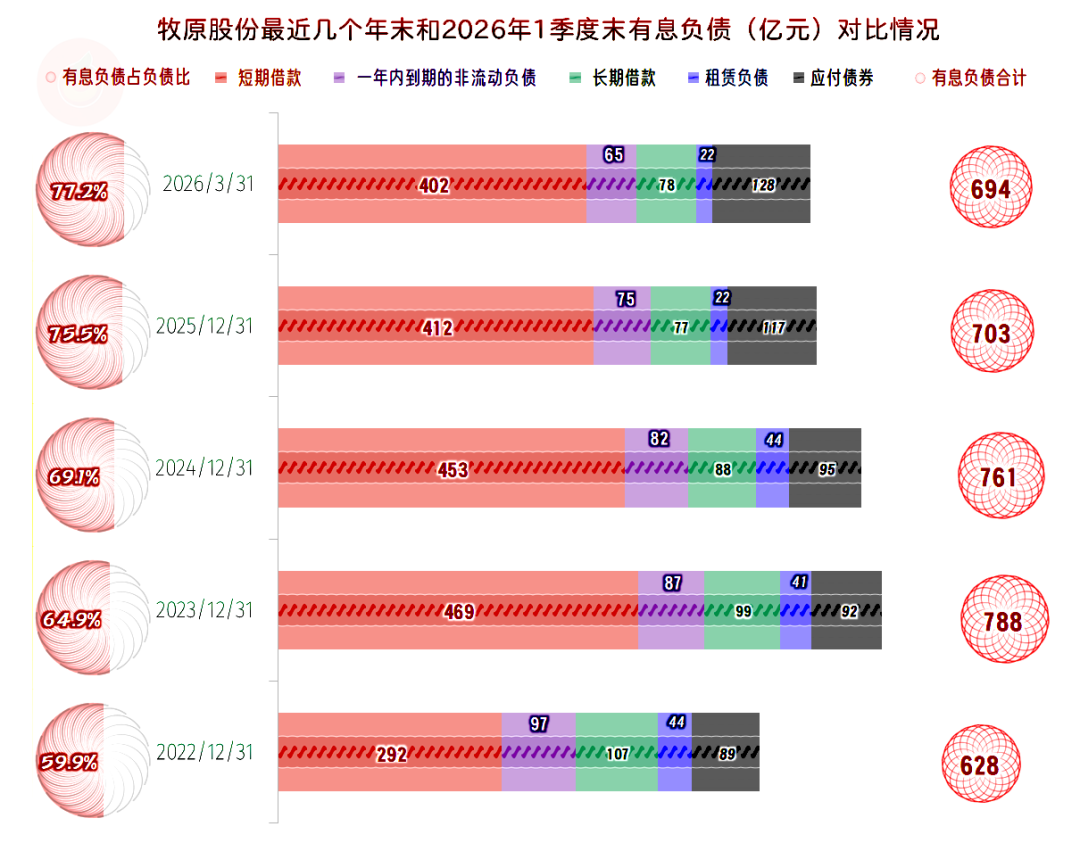

总资产在2023年达到近2000亿元的峰值后,就开始了明显“缩表”。我们前面也看到其营收是增长的,缩表的主要原因是降低有息负债和供应链上的欠款,相应也降低自己的流动资产等水平,也就是主动去杠杆。

其流动比率和速动比率看起来并不高,但短期偿债能力其实不差,因为猪肉具有一定的金融属性,变现相对容易。而牧原股份自身的经营活动净现金流长期持续稳定且金额巨大,只要能稳住经营和营收规模,短期偿债能力并不会受到影响。

有息负债的规模也是在2023年末达到近800亿元的峰值,随后就进入了持续下降的模式,虽然2026年一季度末仍有近700亿元的规模,但企业经营本来就需要一定的杠杆,适当的负债有利于提升净资产收益率,在后续经营期间,牧原股份也可以根据具体情况选择适当再降一些杠杆。

牧原股份这几年的经营其实是不错的,就算是大多数的同行长期表现低迷,他们也仅有2023年和2026年一季度表现较差。

牧原股份逐步放弃了以前高速发展的扩张模式,回归了稳健发展战略,时间点也卡得比较好,这会给其他同行带来极大的压力。我们随后就把新希望的情况也看一看,其表现就没有牧原股份这么好了。

VIP复盘网

VIP复盘网