摘要

1、美国电力紧缺,SOFC发展迎来新机遇

根据McKinsey预测,美国2025~2030年将新投运55GW数据中心,以满足AI日益增长的数据需求。由于需要等待输电线路升级以及缺少发电能力支撑,美国数据中心通常需要花费数年时间才能获得电网接入,带来巨大的机会成本。为此AI数据中心越来越倾向于采用就地供电(Onsite)方案。SOFC(固体氧化物燃料电池)可实现模块化交付,50MW系统交付周期在90天以内,100MW系统交付周期在120天以内,相较于燃气轮机3年以上交付周期,可以满足数据中心对于电力供应的迫切需求。

2、SOFC的低冗余配置、功率跟踪功能,更能AI匹配数据中心负荷

AI数据中心负荷波动极大,对供电可靠性要求极高。相较于燃气轮机等传统供电方式,SOFC更能匹配数据中心需求。1)低冗余配置:根据Bloom Energy数据,为实现99.9%供电可靠性,100MW的电力供应,通常需要采购130MW燃气轮机,120MW往复式发电机,SOFC只需109MW。且随着供电可靠性要求提高,SOFC的低冗余配置优势会更明显。2)功率跟踪:燃气轮机通常需要搭配电化学储能才能实现离网运行。SOFC搭配超级电容和逆变器,无需电化学储能即可实现功率跟踪,实时匹配负荷端需求波动。这一优势使其在并网模式下,可为电网提供辅助服务,稳定电网电力供应。

3、规模化将打开SOFC降本空间,应用场景进一步拓宽

根据我们测算,燃气轮机LCOE约5.22¢/kWh;考虑30% ITC补贴,SOFC LCOE约8.41¢/kWh。虽然SOFC成本仍高于燃气轮机,但AI数据中心需求给SOFC带来规模降本空间。Bloom Energy每年保持两位数降本幅度。若SOFC初始投资成本降至1500$/kW以下,则LCOE可低于燃气轮机。其应用场景将进一步拓宽,有望迎来新一轮需求爆发。

4、全球SOFC进入加速扩产阶段

Bloom Energy现有产能1GW,计划2026年底扩产至2GW。Ceres Power通过技术授权方式与潍柴、斗山、台达、电装、特迈斯等制造厂商合作,斗山已建成50MW产能,台达产能预计26年底投产,潍柴也有扩产计划。

5、投资建议:重点推荐振华股份、潍柴动力

两个思路:一是看好供给有约束、需求高增的上游资源品铬盐,重点推荐振华股份;二是受益于北美需求爆发,有望通过技术授权切入海外市场的潍柴动力。

1)振华股份:铬盐需求端受到燃气轮机、SOFC扩产拉动,具备持续增长逻辑。供给端因铬盐剧毒以及环保限制,产能严格受限。预计25、26、27年供需缺口分别为6%、7%、19%。振华股份依靠并购和技改,是未来唯一有产能增量的公司。铬盐价格每上涨1000元/吨,业绩增厚2.6亿。受益量价齐升看330亿市值,对应60%空间。

2)潍柴动力:获Ceres技术授权,BOP系统能力领先。参照BE单gw售价30-50亿美元,按中长期10%-15%净利率计算,单gw盈利5e美元。假设潍柴单GW盈利3.5e美元。按1GW出货计算,3.5e美元业绩,参照BE估值给予30X,第一阶段市值增厚700亿人民币。

风险提示:北美电力需求不及预期,与燃气轮机等其他发电形式竞争的风险,测算具有一定主观性,仅供参考。

1. SOFC:美国电力紧缺的新选择

1.1 数据中心推动美国电力需求大幅增长

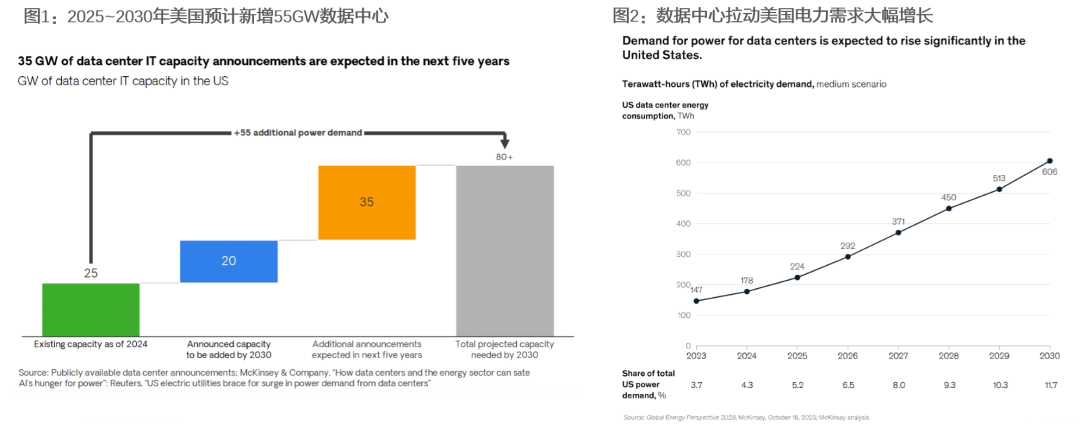

2024年美国在运数据中心规模25GW,2030年预计超80GW。根据McKinsey预测,美国2025~2030年将新投运55GW数据中心。其中包括已经公告的20GW项目,未来5年还会有至少35GW数据中心项目陆续公布,以满足AI日益增长的数据需求。

2024~2030年,数据中心电力需求增长约428TWh,电力需求占比由4.3%提升至11.7%。过去20年美国电力需求相对平稳,但随着AI数据中心需求增长,2025年预计新增83TWh电力需求。数据中心负荷预计占到未来美国新增电力需求的30%~40%。预计2024~2030年,美国数据中心电力需求将新增428TWh,CAGR约23%,数据中心电力需求占比预计由2024年的4.3%提升至2030年的11.7%。

资料来源:Bloom Energy、McKinsey,天风证券研究所

1.2 数据中心面临电网接入问题

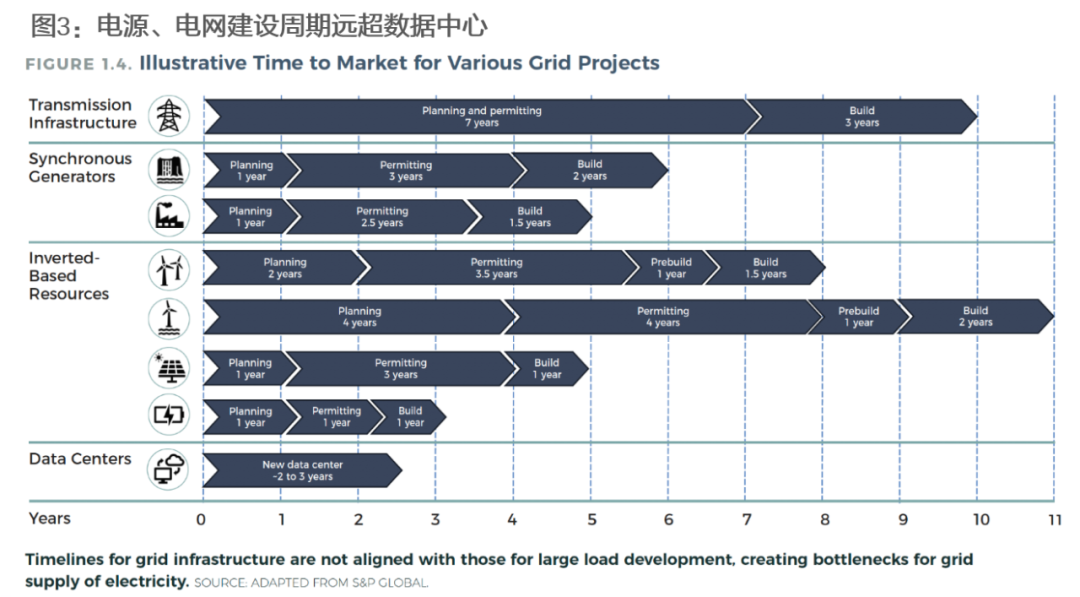

受到电源供应及电网输电能力限制,美国数据中心建设面临电网接入问题。大型数据中心通常需要数百MW电力供应,由于需要等待输电线路升级以及缺少发电能力支撑,美国数据中心通常需要花费数年时间才能获得电网接入,带来巨大的机会成本。通常,数据中心建设需要1.5~2年时间。但发电厂建设需要3~5年,输电线路的规划、审批、建设需要花费数十年时间。大量数据中心项目建设面临电网接入延期风险。

数据中心对于供电可靠性要求极高,要求24小时不间断供电、快速需求响应(爬坡)以及高冗余度。即便数据中心顺利接入电网,也有可能因电厂发电能力不足、输电线路阻塞面临断电风险。数据中心负荷波动极大,由此带来的电力设备更新、升级支出可能导致周边社区电价上涨。

资料来源:Gridlab、天风证券研究所

1.3 为解决电力供应问题,数据中心转向就地发电

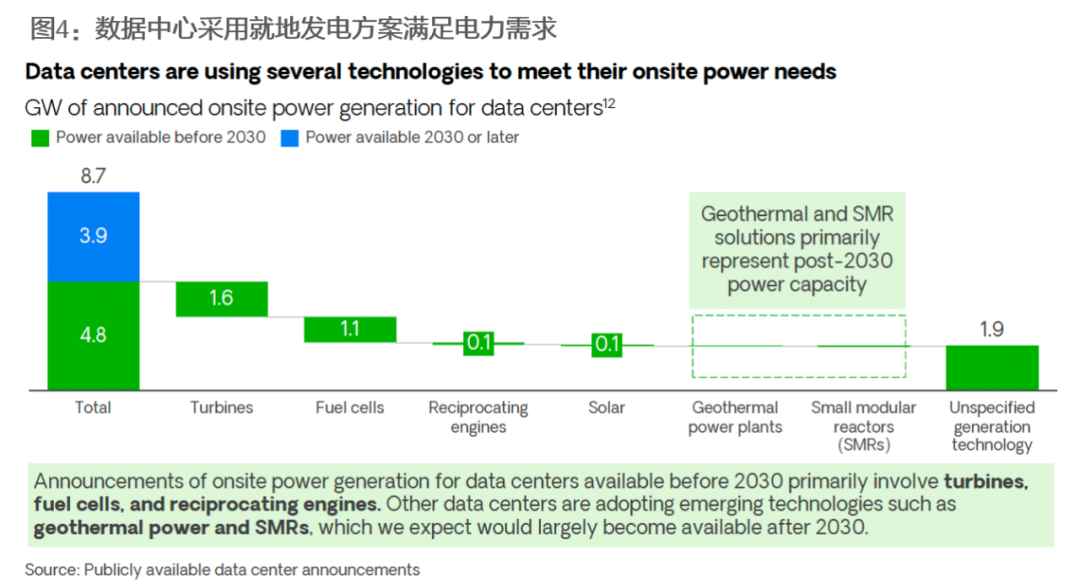

为应对电力供应面临的挑战,数据中心正寻求就地发电(onsite power generation)解决方案。根据Bloom Energy调研数据,到2030年,预计有38%的数据中心将采用就地发电,这一数字预计到2035年将升至近50%。预计到2030年,有27%的数据中心将完全依赖就地发电作为主要电源。

SOFC交付周期短,更能满足数据中心电力供应需求。就地发电(onsite power generation)方式包括燃气轮机(Turbines)、燃料电池、往复式发动机、光伏、地热能、小型模块化反应堆(SMRs)等。根据Bloom Energy统计,已经公告的数据中心中,以燃气轮机和燃料电池为主。相较于燃气轮机3年以上交付周期,SOFC(固体氧化物燃料电池)可实现模块化交付,50MW系统交付周期在90天以内,100MW系统交付周期在120天以内,可以满足数据中心对于电力供应的迫切需求。

资料来源:Bloom Energy、天风证券研究所

2. SOFC更匹配数据中心电力需求

2.1 SOFC材料成本低、效率高、燃料适应性强,主要应用于固定式发电领域

燃料电池通过电化学反应将化学能直接转换成电能,不需经过从燃料化学能热能机械能电能的转变过程,不受卡诺循环限制,兼具效率高、排放低、安全无噪音等优点。根据电解质材料的不同,燃料电池可分为五大类:质子交换膜燃料电池(PEMFC)、碱性燃料电池(AFC)、磷酸燃料电池(PAFC)、熔融碳酸盐燃料电池(MCFC) 和固体氧化物燃料电池(SOFC)。

全球范围燃料电池的主要技术路线目前以PEMFC和SOFC为主。

以氢气为能源、低温运行的PEMFC,在以新能源汽车为代表的交通领域有广阔的发展空间。

SOFC的材料成本较低,因为其电催化剂无需使用贵金属;能量转换效率较高,自身发电效率接近60%,若将回收的热能再利用,能源效率可达90%左右;燃料适应性强,可使用氢气,不要求高纯度,特别是可直接使用各种含碳燃料(天然气、生物质气、汽油、柴油、乙醇等)。因此SOFC应用前景广泛,在固定式发电应用领域更为突出。

资料来源:电子开发网、天风证券研究所

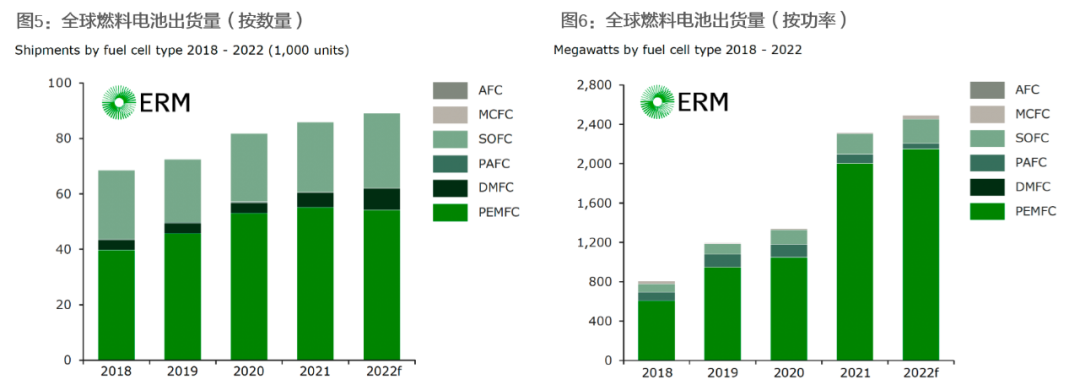

根据ERM数据,2022年全球燃料电池出货2,492MW,YoY 7.6%。其中,PEMFC、SOFC出货分别为2,151MW、249MW。

PEMFC下游主要应用于车辆和微型热电联供市场。按MW容量计算,汽车(以韩国为主)、卡车,公共汽车(以中国为主)贡献了主要出货。日本是微型热电联供的主要出货市场;

SOFC出货占全球燃料电池出货10%左右(按MW容量计算),其中Bloom Energy为出货主力,Ceres、Bosch虽持续投入研发,但实际出货有限。

资料来源:ERM、天风证券研究所

2.2 SOFC发电原理及主要结构

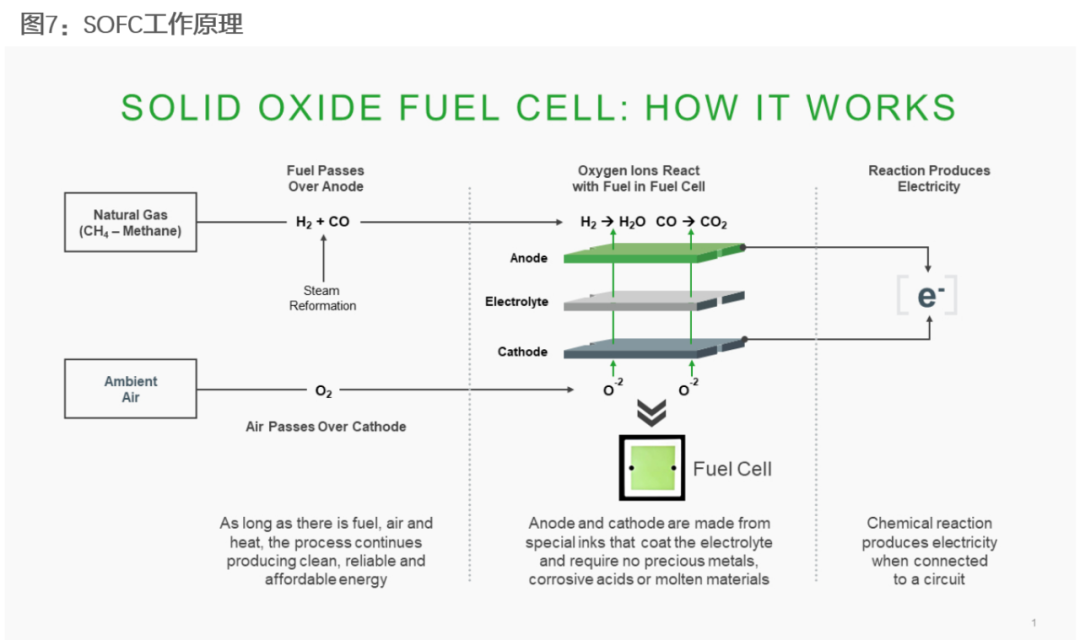

SOFC采用固体氧化物陶瓷(通常为氧化锆)电解质,起传递氧离子及分离空气和燃料的双重作用。其工作原理为:电堆阳极燃料来自碳氢化合物重整后的氢气,通过阳极的多孔结构扩散到阳极与电解质的界面;电堆阴极持续通入空气,具有多孔结构的阴极表面吸附氧,由阴极本身的催化作用,使氧气得到电子变为氧离子进入电解质固体离子导体,由浓度梯度引起扩散,到达阳极界面,与阳极燃料发生反应,失去的电子通过外电路回到阴极,发出电能。

资料来源:Bloom Energy、天风证券研究所

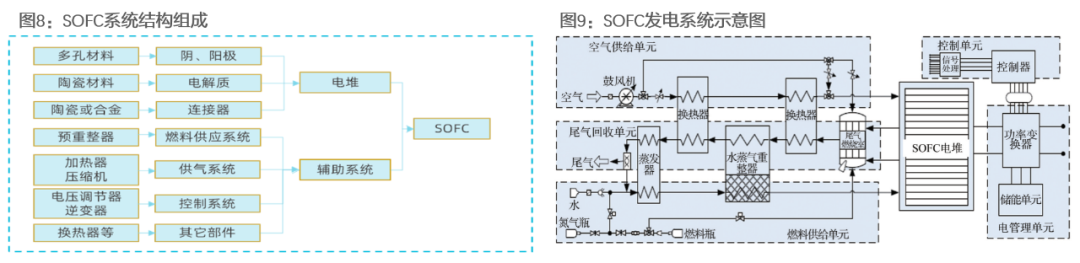

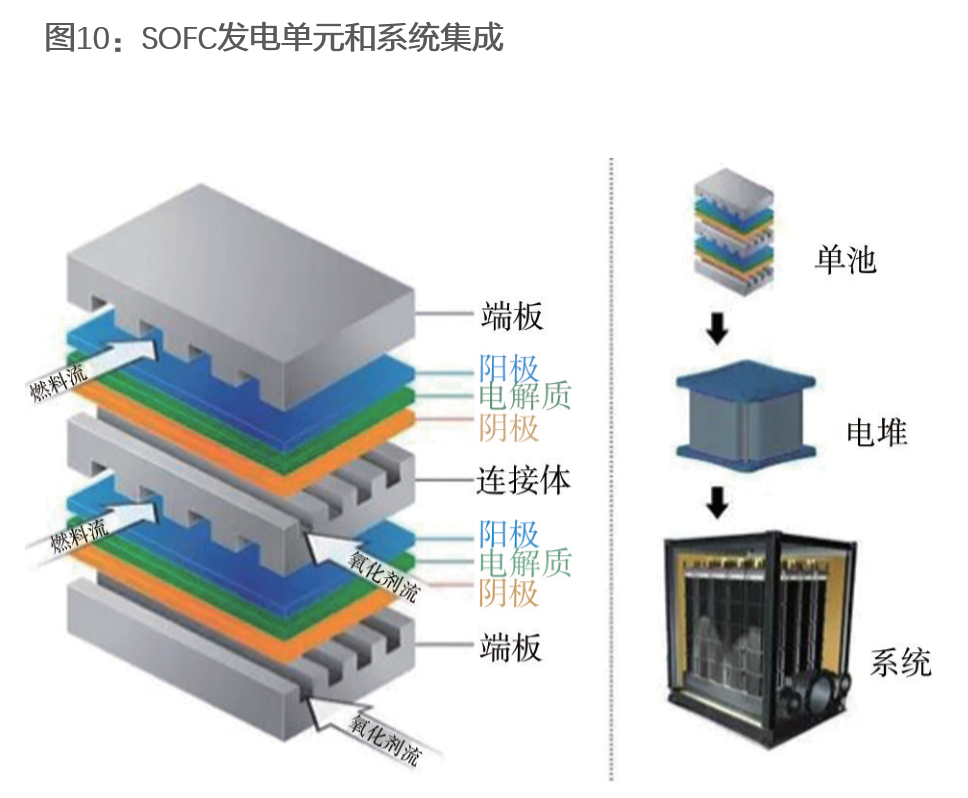

SOFC系统可分为电堆(Stack)和外围BOP(Balance of Plant)辅助单元。电堆是燃料电池核心。围绕着电堆的外围辅助单元有空气供给预热单元、燃料供给(重整)单元、尾气回收单元、电管理单元以及控制单元。

资料来源:势银能链公众号、《基于固体氧化物燃料电池的高效清洁发电系统》(曹静等)、天风证券研究所

SOFC通常由阳极、电解质、阴极构成一个完整的电池反应单元,每个这样的重复单元之间通过连接体连接,就构成了一个燃料电池的单电池结构。而为了供给足够的电能,SOFC通常由多个单电池组装成电堆使用。

资料来源:《基于固体氧化物燃料电池的高效清洁发电系统》(曹静等)、天风证券研究所

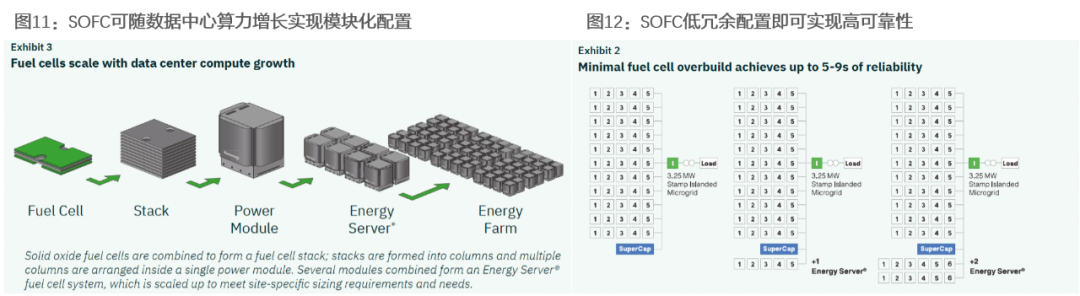

2.3 SOFC交付周期短,更能匹配数据中心负荷

除了能量转换效率高、燃料选择范围广、无需贵金属催化剂、环境友好等特点外,SOFC模块化设计交付周期短、低冗余配置即可实现高可靠性、具备功率跟踪功能等特性,使其更符合数据中心供电需求。

Bloom Energy的Energy Server产品采用模块化设计,50MW产品可在90天内完成交付,100MW产品可在120天内完成交付。不依赖于传统电网并网流程,可为数据中心提供快速电力接入。

尽管SOFC单kW资本投入较小型燃气轮机要高10%~15%,但只需更小的冗余配置即可实现相同可靠性。根据Bloom Energy数据,为实现99.9%供电可靠性,100MW的电力供应,通常需要采购130MW燃气轮机,120MW往复式发电机,SOFC只需109MW。且随着供电可靠性要求提高,SOFC的低冗余配置优势会更明显。

资料来源:Bloom Energy、天风证券研究所

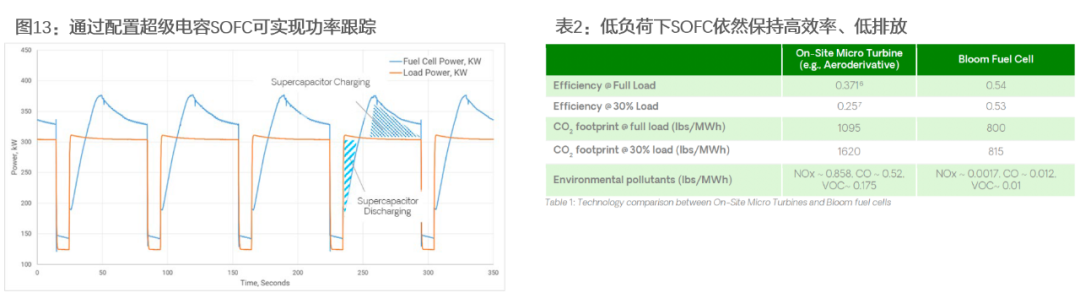

燃气轮机等通过机械传动部件进行发电,无法实现功率跟踪功能,通常需要搭配电化学储能才能实现离网运行。SOFC搭配超级电容和逆变器,无需电化学储能即可实现功率跟踪,实施匹配负荷端需求波动。当用电负荷快速提升时,通过超级电容放电满足瞬时功率需求。SOFC可实现输出功率40%到100%快速爬坡,一旦输出功率达到负荷要求,再对超级电容充电以满足下一次放电需求。

SOFC功率输出范围大,可为电网提供辅助服务,稳定电网电力供应。虽然燃气轮机等方式也可提供辅助服务,但是调节范围有限。且在燃气轮机部分出力的情况下,燃烧效率大幅下降,碳排放强度大幅提升。SOFC在输出功率变化时,燃烧效率几乎没有变化,碳排放量也不会有大幅变化。

资料来源:Bloom Energy、天风证券研究所

3. 随着规模化降本,SOFC LCOE有望与燃气轮机打平

虽然SOFC效率更高,但考虑到初始投入较高以及寿命较短(每5年左右需要更换电堆),SOFC度电成本仍高于燃气轮机,更适用于数据中心等对供电及时性有要求、但对价格不敏感的用户。

燃气轮机:按照867.6$/kW造价,40%效率测算,在年利用小时数8383h、5.289$/mmBtu天然气价格下,并假设固定运维费用12.12$/kW、可变运维费用3.41$/MWh(已考虑大修费用,按年平均折算),据此测算燃气轮机LCOE约5.22¢/kWh。

SOFC:当前造价预计在3500$/kW,其中电堆占比40%,BOP系统占60%。当前电堆约5年更换一次,效率60%。在年利用小时数8383h、5.289$/mmBtu天然气价格下,假设年运维费用为初始投资额的3%,并考虑30% ITC税收补贴,据此测算SOFC LCOE约8.41¢/kWh。

资料来源:EIA、NETL,天风证券研究所

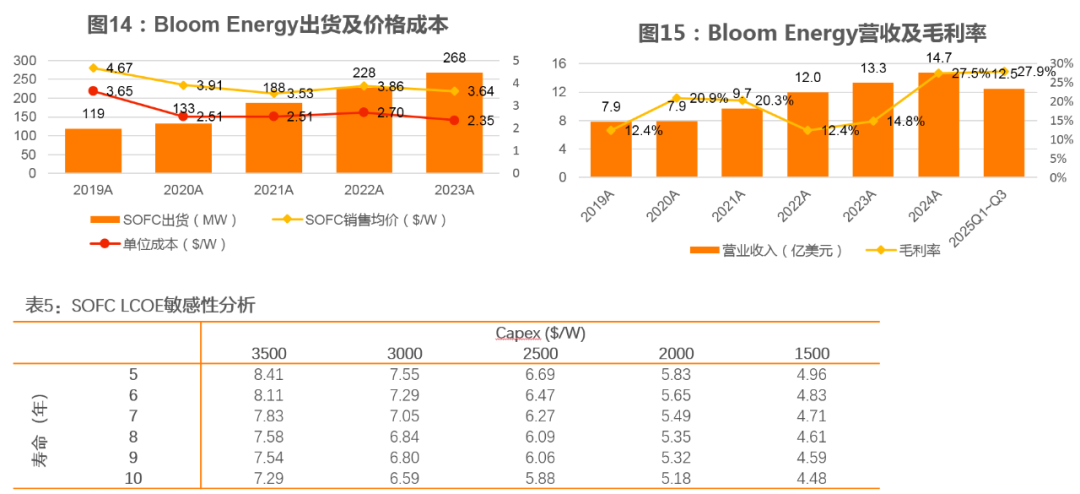

根据Bloom Energy年报,2023年公司SOFC系统出货268MW,测算销售均价3.64$/W。2024、2025年前三季度公司营收仍保持增长,YoY分别 10.5%、38.3%。过去十余年时间中,Bloom Energy每年均保持两位数降本幅度。

美国能源部早在2000年就启动了SOFC项目,制定了电堆成本225$/kW、系统成本900$/kW、效率超过60%、4万小时运行时间内衰减不超过0.2%/1000h的目标。

根据敏感性分析,若SOFC初始投资成本降至1500$/kW以下,则LCOE可低于燃气轮机。随着出货量增长,规模效应进一步体现,SOFC成本预计仍有下降空间,其经济性与燃气轮机相比有望更具优势。

资料来源:Bloom Energy、天风证券研究所

4. SOFC加速扩产,看好供应链瓶颈环节

4.1 Bloom Energy、Ceres Power正加速扩产

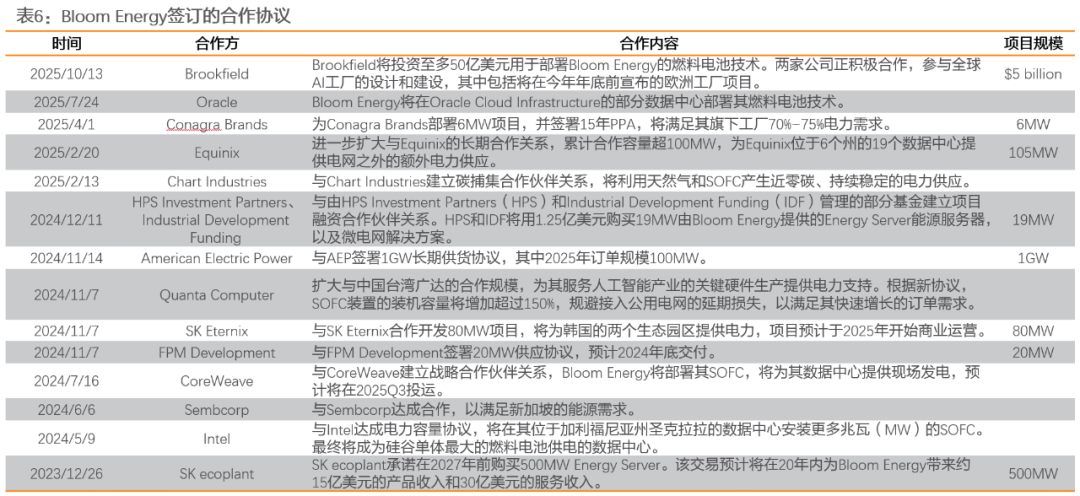

Bloom Energy现有产能1GW,计划2026年底扩产至2GW。Bloom Energy是全球SOFC领域龙头,2010年推出固体氧化物燃料电池微型电站,为苹果、谷歌等数据中心,沃尔玛、宜家等商场办公楼,AT&T、Fedex等移动基站集散中心提供分布式电源。Bloom Energy已在全球超过1,200个项目中部署了1.5GW低碳电力,其中应用于数据中心的项目超过400MW。

资料来源:Bloom Energy、天风证券研究所

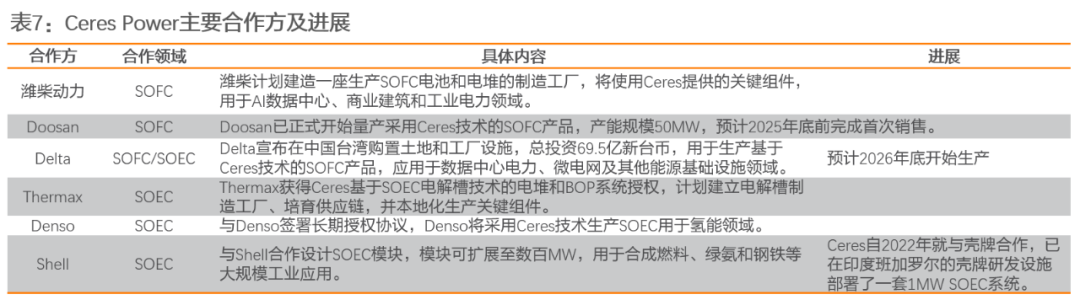

Ceres Power总部位于英国,是世界领先的清洁能源技术公司,其产品主要包括用于发电的燃料电池和用于生产绿氢的电解槽。Ceres Power专注于低温SOFC领域,独特的SteelCell®金属支撑技术结合了坚固性、高效性和低成本制造的优势。Ceres Power主要通过轻资产、技术授权模式运行,将SteelCell®技术应用于大规模能源产品中。合作伙伴包括潍柴(Weichai)、斗山(Doosan)、台达(Delta)、电装(Denso)、特迈斯(Thermax)、壳牌(Shell)等全球领先企业。

Ceres Power的合作伙伴中,Doosan 50MW工厂已经投产,预计2025年底前完成首次销售。Delta的中国台湾产能预计2026年底开始正式生产。潍柴动力也获得Ceres授权,计划在国内建造SOFC电池和电堆生产工厂。

资料来源:Ceres Power、Delta官网,天风证券研究所

4.2 SOFC连接件需要用到金属铬,上游铬盐产能受限

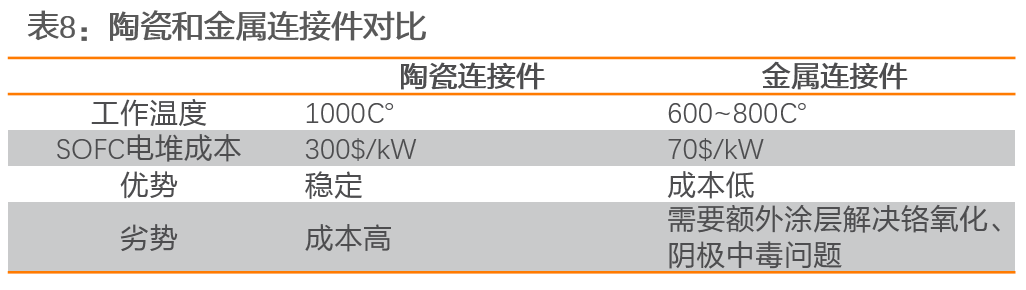

SOFC包含由连接件间隔开的多个燃料电池,连接件用于邻近电池之间的电连接。连接件是SOFC系统中价值量最高的零部件,成本占比达一半以上。根据材料不同,可分为陶瓷连接件和金属连接件。陶瓷连接件的成本较高。根据原材料成本测算,采用陶瓷连接件的平板式SOFC电堆成本高达300$/kW。若采用金属连接件,成本可降至70$/kW。

通过采用更薄的电解质膜,以及更高活性的电解质材料,SOFC的运行温度可从1000℃降至600~800℃。这使得采用更低成本的金属连接件替代陶瓷连接件成为可能。金属连接件一般为铬合金、镍基合金和不锈钢等材料,SOFC对铬的需求就来自于金属连接件。

资料来源:《Recent progress of high-performance interconnectors for SOFC: From materials, protective coatings, optimizing strategies, towards the real stack applications》(Yingzhen Hu等)、天风证券研究所

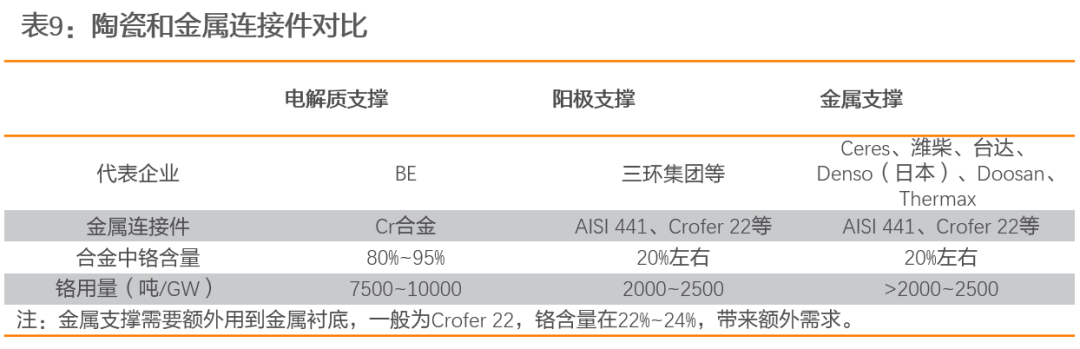

根据支撑形式不同,SOFC可分为电解质支撑、阳极支撑和金属支撑。不同方案连接件的铬含量有所不同:具体来看:

电解质支撑技术的代表企业为BE,BE及其供应商Porite专利显示,连接件体含量在80%~95%,对应铬需求0.75~1万吨/GW。

阳极支撑工作温度比电解质支撑低100℃,能适用不锈钢连接体,例如AISI 441、Crofer 22等型号,连接体铬含量在20%左右,对应2000~2500吨/GW。

Ceres采用的金属支撑方案,目前暂未有其连接体铬含量信息(我们预计至少也在2000~2500当吨/GW量级)。金属支撑需要额外用到Crofer 22的金属衬底,铬含量在22%~24%之间,带来额外的需求。

资料来源:Bloom Energy专利,天风证券研究所

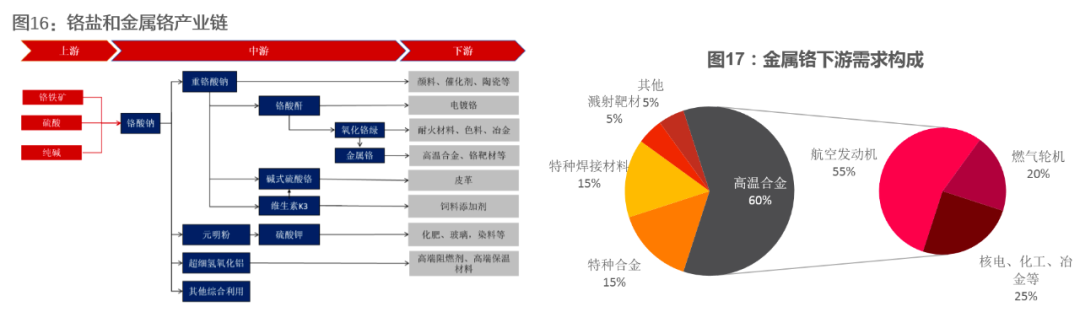

金属铬的上游是重铬酸钠,铬盐(主要是重铬酸钠、红矾钠等产品)是非冶金领域的基础铬产品,生产过程中排放的废渣含有1.6%-3.8%左右的六价铬(主要是Cr2O6、Na2Cr2O7)。 而研究表明,水溶性六价铬具有较强的致癌和致突变特性,是国际公认的47种最危险的废物之一。六价铬的生产有很强的准入门槛,全国自2013 年以来原则上就已不再新增布点,因此铬盐产能受到环保严格限制。近十年来,国内铬盐行业基本无新进入企业与新投产项目,行业供给增量主要来源于振华股份的技改。

重铬酸钠需求受益于燃气轮机、航空发动机、SOFC等领域拉动。下游金属铬需求约占重铬酸钠产量的25%~27%。金属铬大约60%左右用于高温合金,约15%左右用于铝基、铜基的特种合金,15%用于特种焊接材料,溅射靶材等材料用途占比约5%,其他零散用途约占5%。在高温合金领域,大约50-60%用于航天航空,20%左右用于电力设备,大型的精密器件在核工业、化工、冶金等行业也会广泛用到高温合金,占比约15%。

资料来源:振华股份公告、天风证券研究所

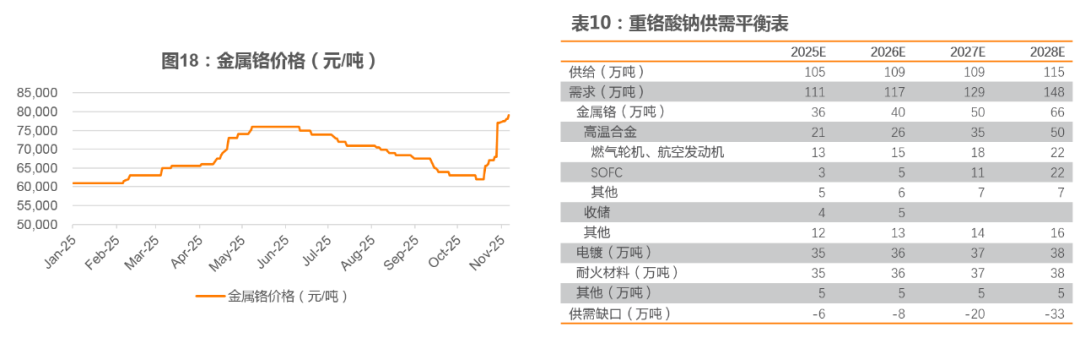

铬盐需求受到下游两机和SOFC领域拉动,供需缺口持续走扩。供给端:26年铬新增产量约4万吨。主要来自振华股份黄石基地提产1万吨,整合新疆沈宏集团新增3万吨产能。

需求端:1)航空发动机、燃气轮机订单饱满,预计增速20%。两机领域需求约占铬盐需求12%,可拉动需求增长2.5%。2)26年SOFC仅BE一家出货预期2GW,单GW金属铬用量7500吨以上,拉动铬盐需求5%。3)Ceres通过技术授权潍柴、台达、Denso(日本)、Doosan、Thermax(印度)等制造合作伙伴,预计26年步入量产。

今年叠加国家收储需求(1.8万吨),拉动铬盐需求6%左右,铬盐价格10月底上涨2000元/吨。26年铬盐的供需缺口达到6%以上(约合7万吨),预计27、28年缺口还将持续走扩。

资料来源:Wind、振华股份公告、天风证券研究所

4.3 重点推荐受益铬盐量价齐升的振华股份

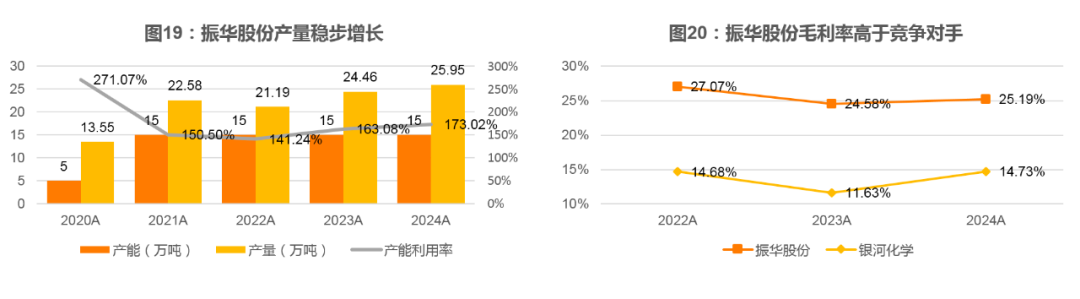

振华股份深耕铬盐行业多年,有着丰富的技术积累,是国内铬盐行业唯一的上市公司,截至2024年末,公司拥有约15万吨/年的重铬酸钠设计产能,2024年实现铬盐序列产品(折重铬酸钠)产量约26万吨,预计重庆生产基地搬迁完成后,公司铬盐序列产品(折重铬酸钠)产量可提升至35万吨以上,进一步夯实公司行业龙头地位。

2020~2024年,振华股份通过技改提升、兼并收购,产量由20年13.6万吨增长到24年26万吨,实现接近翻倍增长。公司毛利率较竞争对手(银河化学)高出10~12pct,体现成本优势。若因燃气轮机、航空发动机、SOFC等领域需求增长带动铬盐价格上涨,公司有望实现量价齐升。

资料来源:振华股份公告、绵阳安州投资控股集团有限公司债券评级报告、天风证券研究所

对于振华股份,区分【价格中枢】和【价格弹性】分别定价。中枢价格可给予高估值。而弹性部分参考周期股估值。

按照当前价格,保守预计公司26年7.9亿利润,给予25X PE,对应200亿市值。这部分利润体现未来的底部利润,估值则是对公司的竞争优势和壁垒定价。

若重铬酸钠价格上涨5000元/吨,可增厚13亿利润,业绩弹性部分给予10X PE,对应130亿市值。

二者合计市值看330亿,看60%以上空间。

资料来源:振华股份公告、天风证券研究所

4.4 潍柴动力:获Ceres技术授权,产业化能力强

主业:公司主业包括重卡发动机 整车(占营收42%,母公司 子公司陕重汽),智慧物流(占营收38%,子公司凯傲),农业装备(占营收9%,子公司雷沃)。考虑重卡内需 柴油份额压力,预计2026年主业业绩135-140亿元。

SOFC:11月5日潍柴动力与ceres签署SOFC制造许可协议,潍柴拟新建工厂生产电池与电堆,为数据中心等提供电力。Ceres预计许可费收入或在2026财年入账。

潍柴优势:强产业化能力 领先技术布局。1)公司在精密制造、供应链管理等方面能力领先;同时国内的设备和人员成本优势很大。2)2018年以来公司专注SOFC系统研发(一套SOFC的电堆成本占40%,系统占60%) ,在ceres合作方中系统能力领先,2023年公司就推出了全球首款120kW金属支撑SOFC系统。

估值:单GW盈利估算:参照BE单gw售价30-50亿美元,按中长期10%-15%净利率计算,单gw盈利5e美元。假设潍柴单GW盈利3.5e美元。按1GW出货计算,3.5e美元业绩,参照BE估值给予30X,第一阶段市值增厚700亿人民币。

VIP复盘网

VIP复盘网