核心结论

报告正文

01 半导体:AI驱动叠加国产替代,FAB与配套产业链存在机遇

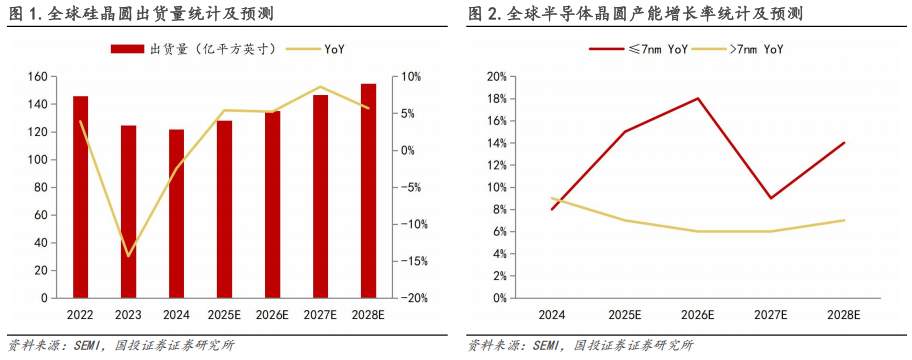

持续受益于AI相关强劲需求推动,全球硅晶圆出货量有望保持增长态势,据SEMI数据,2025年全球硅晶圆出货量预计达到128.24亿平方英寸,YoY 5.4%,且这一稳步增长趋势有望延续,到2028年预计实现出货量154.85亿平方英寸,2024-2028年CAGR 6.21%。全球晶圆产能预计到2028年将达到1110万片/月,2024-2028年CAGR 7%,其中主要推动因素系先进工艺产能(≤7nm)的持续扩张,预计将从2024年的每月85万片增长到2028年的140万片,CAGR 14%,约为行业平均水平的两倍。

下游晶圆需求量的增长倒逼晶圆厂加速产能爬坡与新产线建设,而产能扩张有望充分带动上游设备、零部件及材料的采购需求,因此整个上游供应链有望在此轮半导体产能扩张周期中持续受益。

1.1 设备:单位晶圆设备投资额增长明显,重视高价值量 低国产化率环节

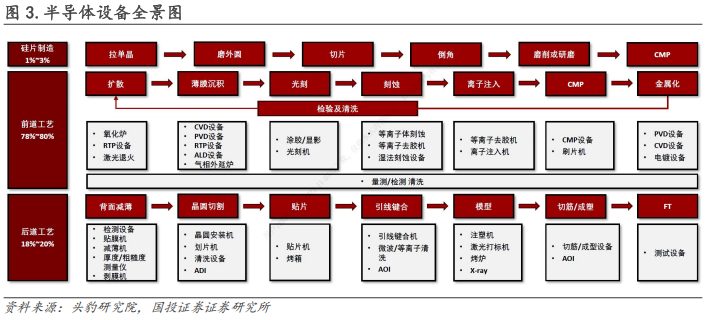

半导体设备是芯片制造的基石,总体来说可分为制造设备与封测设备。近年来,AI、物联网等新兴技术不断对芯片性能提出更高要求,进而要求半导体设备技术迭代或数量增加,从而带来相关设备价值量的增加。

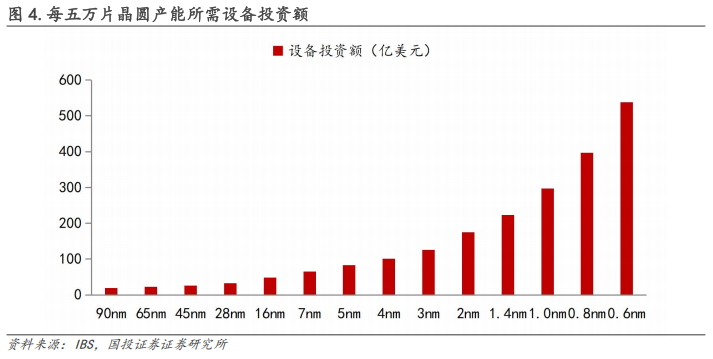

随着半导体制程不断迭代,光刻机受波长限制无法满足精度条件,需采购EUV等先进设备。此外,如存储层数增加等也会带来设备端价值量的增加,以3D NAND为例,传统的二维平面芯片通过缩小晶体管的尺寸来提升密度,但这已逼近物理极限,而3D NAND通过增加层数提升存储密度,当层数由200逐渐增至300甚至更高,由于深宽比急剧上升,对深孔刻蚀和沉积设备的要求持续提高。

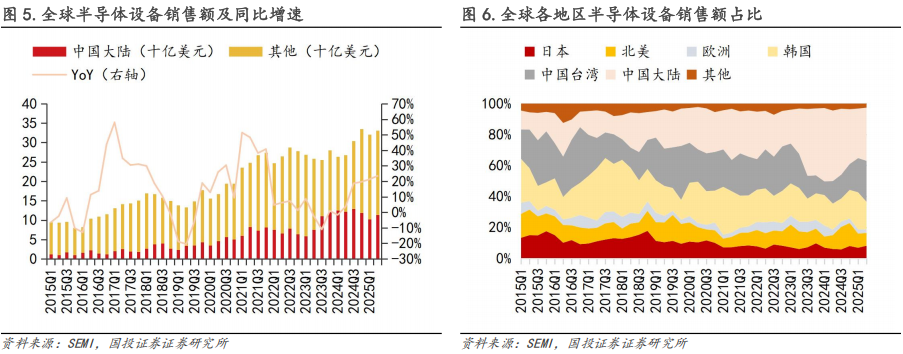

半导体设备在整个晶圆厂的成本拆分中占有较高份额,据SEMI数据,约占整个晶圆厂建设成本的70%-80%。25Q2全球半导体设备市场规模环比增加3.2%,同比增长23.5%,区域表现呈现显著分化,其中中国大陆市场环比 10.7%,同比-7.0%,主要系23Q2-24Q4本土晶圆厂建设高峰期推动设备采购处于高位导致25Q1出现环比回落,25Q2出现一定程度回升。其余各地区市场中,日本/北美/欧洲/韩国/中国台湾/其他地区设备销售额分别同比 66.5%/ 15.0%/-24.5%/ 30.8%/ 124.9%/-27.5%,其中日本、韩国、中国台湾地区的同比高增主要系亚洲地区出货量增加的推动以及24Q2销售额较低带来的基数效应。

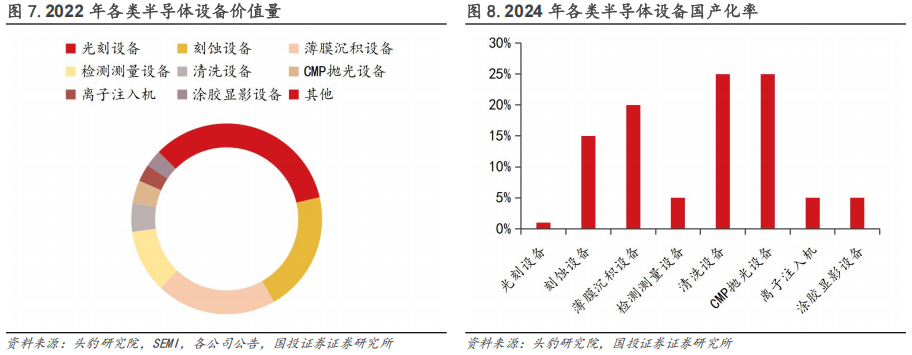

半导体设备投资更需聚焦于高价值量、低国产化率的环节。目前,国产设备在大束流离子注入、高深宽比/高选择比刻蚀、ALD等核心领域仍面临极高技术壁垒,突破需求较为紧迫。随着存储芯片堆叠层数提升、HBM需求不断增长,相关设备的技术重要性与市场空间将进一步凸显,是影响产业链自主可控的关键一环。

随着中美科技博弈持续深化,限制措施正从设备向更上游的核心零部件与材料环节递进,半导体供应链安全的重要性日益凸显。与此同时,国内晶圆产线持续扩张,为国产材料/零部件提供了宝贵的验证窗口与市场空间。在“供应链安全紧迫”与“下游产能需求充沛”的双重驱动下,材料与零部件环节的国产化替代进程也有望进入加速通道。

1.2 零部件:设备增量直接推动零部件的需求提升

半导体设备精密零部件是半导体设备的重要支撑,不仅是半导体设备制造环节中难度较大、技术含量较高的环节之一,也是国内半导体设备企业“卡脖子”的环节之一。据富创精密招股说明书披露,在半导体设备的成本构成中,精密零部件的价值占比较高,一般占设备成本构成的90%以上,其中机械类、机电一体类、气液真空类及光学类市场占比较大。

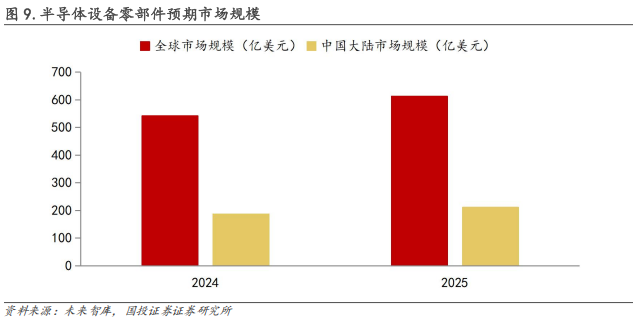

据未来智库数据,2024年全球半导体零部件市场预期规模为542亿美元,2025年预计达到613亿美元,其中,中国大陆半导体设备零部件市场2024/2025年市场规模预计分别为187/211亿美元。

在众多零部件中,建议重点关注同时具备低国产化率、高通用性两者条件的零部件,如静电卡盘、真空泵、真空阀等零部件国产化率普遍较低,且在半导体整机设备中通用性强,在扩产拉动需求的条件下需求有望持续提升。

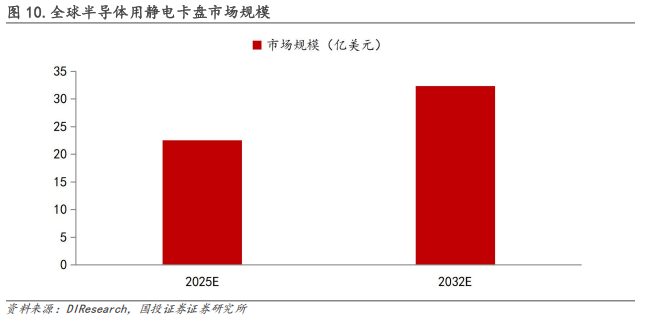

静电卡盘:静电卡盘市场有望持续受益于半导体设备需求的增加,据DIResearch数据,2025年全球半导体用静电卡盘市场规模将达到22.57亿美元,预计2032年达到32.33亿美元,2025-2032年CAGR 5.27%。

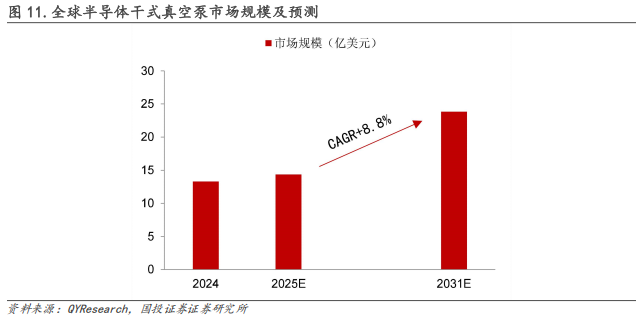

真空泵:干式真空泵是半导体零部件中的关键组件之一,预计随着半导体设备需求不断增加,以及对半导体制造工艺要求的提升,真空泵市场规模有望迎来持续增长。据QYResearch数据,2024年全球干式真空泵市场规模约13.3亿美元,预计2025年将达到14.36亿美元,2031年将进一步增加至23.84亿美元,2025-2031年CAGR 8.8%。

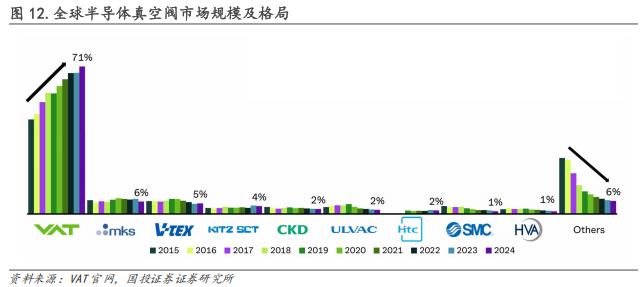

真空阀:真空阀同样将受益于扩产逻辑,且市场目前呈现出高度集中的格局,目前VAT占据市场主要份额,2024年市占率已增长至71%,是真空阀市场的龙头。

1.3 材料:扩产拉动需求 耗材属性加持,成长确定性高

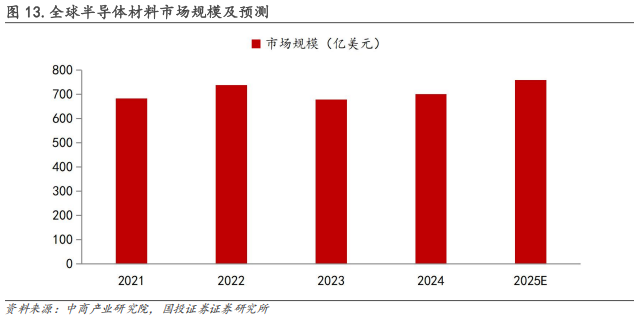

半导体材料是半导体产业链中细分领域最多的环节,其中制造材料包括硅片、光刻胶、电子气体等,封装材料包括封装基板、引线框架、键合丝等。近两年,随着整体半导体行业需求回暖,以及高性能计算、高宽带存储器等产品对光刻胶等先进材料的需求提升,全球半导体材料市场规模稳步提高。据中商产业研究院数据,2024年全球半导体材料市场规模为700.9亿美元,2025年将达到759.8亿美元。

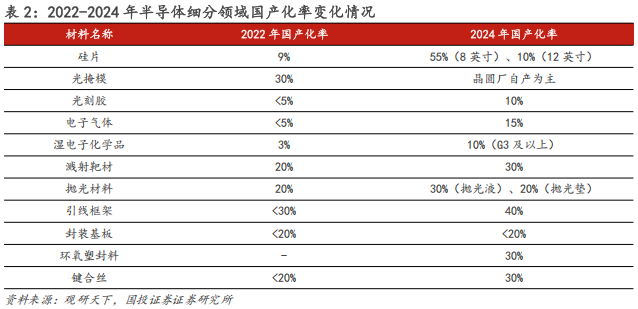

在半导体材料需求增多的前提下,叠加美国封锁限制,促使半导体材料国产化率持续加速,据观研天下数据,硅片2022年国产化率仅为9%,2024年8英寸硅片国产化率已提升至55%;电子气体国产化率由2022年的不足5%提升至2024年的15%。

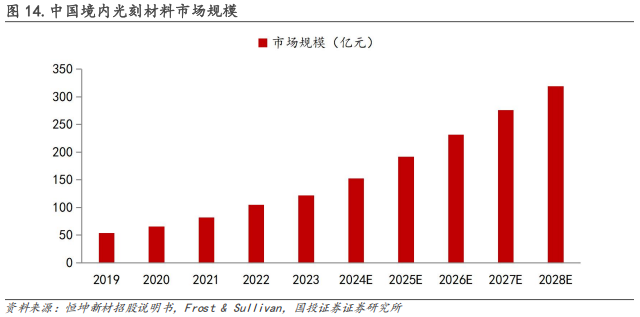

其中,如光刻胶、空白掩模版等具有技术壁垒较高、国产化率仍较低的特点,是国产替代潜力更为深厚的领域。在供应链安全战略驱动下,下游晶圆厂为保障生产安全与成本可控,有望推动国产材料需求进一步增加,市场规模增长确定性较强。据弗若斯特沙利文数据,2023年境内光刻材料整体市场规模为121.9亿元,将于2028年增长至319.2亿元,2023-2028年CAGR 21.23%。

02AI算力:AI资本支出高涨,PCB/液冷/光模块/HVDC等环节受益

2.1 CSP持续推高资本支出,capex指引上修

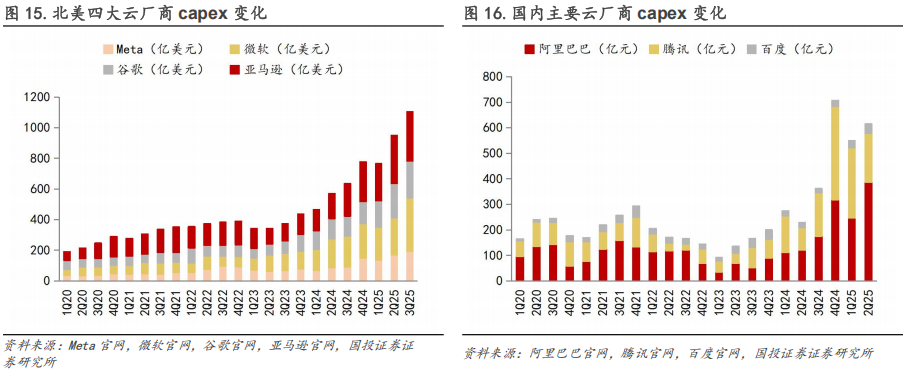

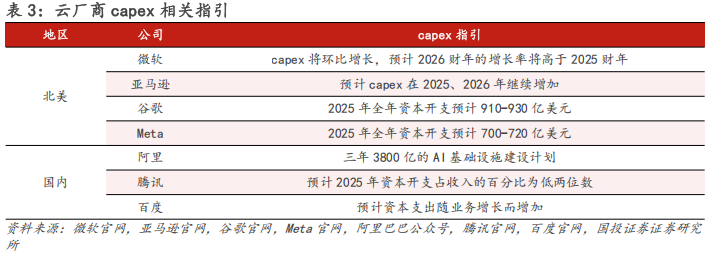

受益于AI的推动,各大云厂商持续加大资本支出,主要支出集中于AI基础设施的建设。北美四大云厂商方面,3Q25微软/亚马逊/谷歌/Meta资本开支分别为349/342/240/194亿美元,分别同比 75%/ 61%/ 83%/ 111%,国内云厂商方面,2Q25阿里/腾讯/百度资本开支分别为387/191/38亿元,分别同比 220%/ 119%/ 82。目前CSP资本开支仍处于增长阶段,随着各厂商AI业务不断扩张,未来AI相关支出有望持续上升。

AI应用增长不断催生新的算力需求,各CSP持续加大投入,扩建AI相关基础设施,直接推高了各厂商的资本开支,3Q25谷歌将2025年全年资本开支指引上修至910-930亿美元,Meta则上修至700-720亿美元,CSP上修capex指引也体现出各厂商对AI驱动增长的乐观预期。

高额的资本开支是算力需求的具象化,会沿着基础设施层迅速传导,建议关注PCB、液冷、光模块、HVDC等重要环节。

2.2.建议关注PCB、液冷、光模块、HVDC等环节

2.2.1.PCB:AI基建拉动算力PCB需求,产品高端化迭代趋势明显

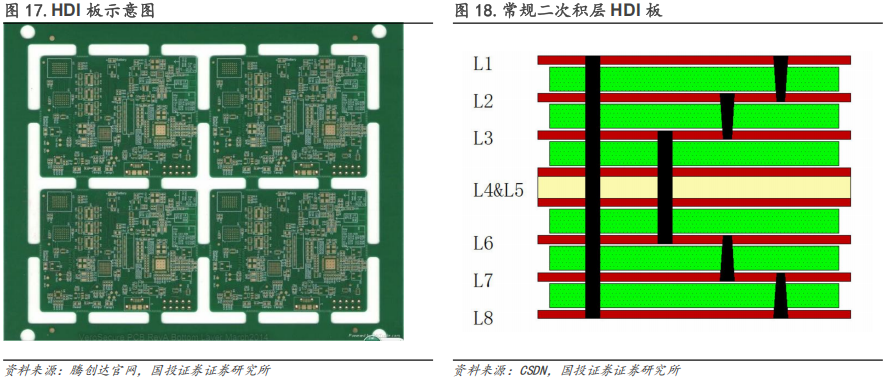

PCB是GPU加速卡(OAM)中连接GPU芯片、内存芯片、电源模块、散热器等部件的重要基板,确保了OAM组件之间的可靠连接与通信。在各类不同工艺、架构的PCB中,技术层面建议重点关注HDI、CoWoP技术。

HDI:HDI板具有更密集的布线和更小孔径,具有提高信号完整性、降低电磁干扰、缩小尺寸和重量等优点。HDI板可以分为不同的阶数和层数,阶数表示每个层面上有多少次激光钻孔或微细加工,层数表示有多少个层面叠加在一起,一般来说,阶数越高,层数越多,HDI板的密度和复杂度就越高。目前先进的GPU加速卡需要使用5阶20层或以上的HDI板。

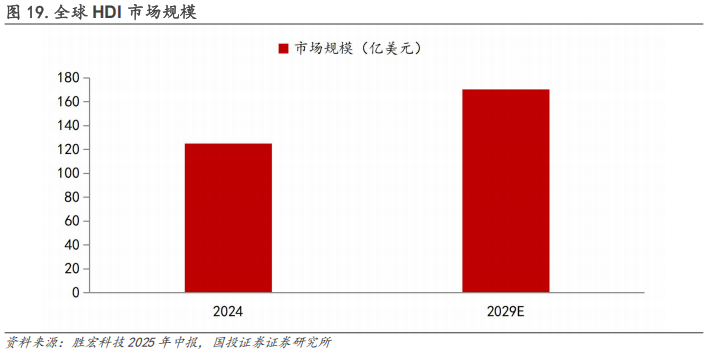

据胜宏科技2025年中报数据,受益于人工智能发展及AI算力提升,HDI等高端品需求快速增长,全球HDI市场规模预计在2029年达到170.37亿美元,2024-2029年年均复合增速将达到6.4%,其中,AI服务器相关HDI的年均复合增速预计将达到19.1%。

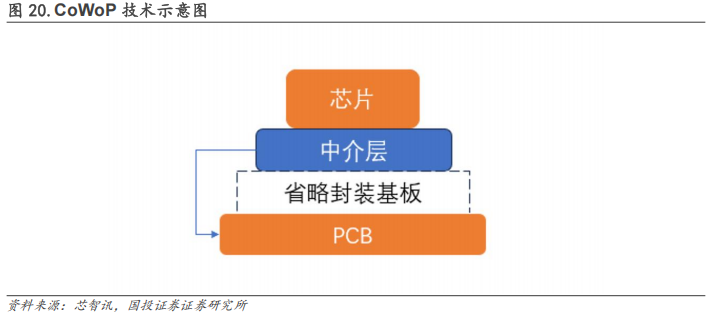

CoWoP:CoWoP代表Chip-on-Wafer-on-PCB技术路径,在完成芯片-晶圆中介层制造步骤后,中介层(顶部带芯片)直接安装到PCB(也称为平台PCB)上,而不是像CoWoS工艺那样绑定到ABF基板上。该技术的优势包括:简化系统结构进而通过减少传输损耗提高数据传输效率;更好的热管理性能和更低的功耗;降低每代产品都在上升的基板成本;潜在减少一些后端测试步骤。

2.2.2.液冷:机柜功率密度高增,液冷成为主动散热新增长点

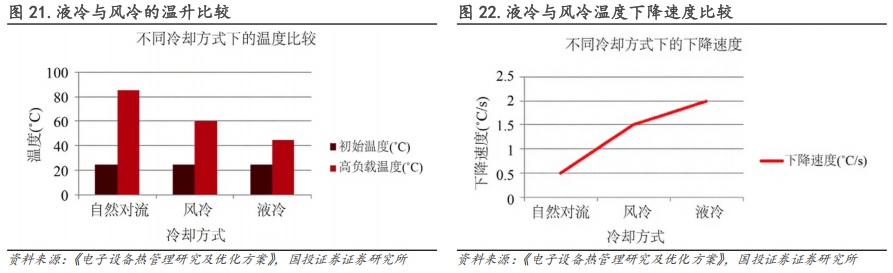

在冷却方面,随着设备性能的提升,尤其在高集成度、高功率密度场景下,风冷的散热效率已无法解决散热问题。而液冷技术利用液体的高热容和高热导率,相较于风冷方案大大提高了散热效率,如单相流体散热能力大约能到10-1000W/cm2量级。

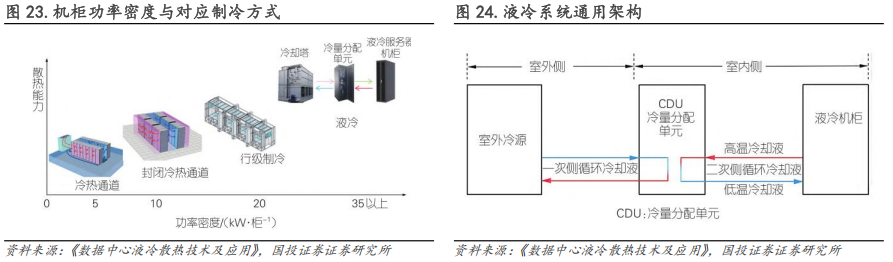

当前新建数据中心普遍采用单机柜功率密度超过8kW的配置,为提升竞争力,业界正通过升级改造不断提高单机柜功率密度。目前,通算的最大单机柜功率密度已突破30kW,而智算的功率密度增长更为迅猛,已达到100kW/柜的水平。传统风冷系统散热上限一般20kW/柜,难以满足散热需求的持续增加,而液冷技术能够有效满足单点、整机柜、机房的高散热需求。

各条液冷技术路线目前应用情况各有不同:单相冷板式液冷对通信设备和机房基础设施改动较小,是目前技术成熟度最高的方案,在液冷数据中心的应用占比达90%以上,预计会是现阶段及未来一段时间业内主流的液冷技术方案;单相浸没式液冷具有突出的节能优势,近年来该技术逐步趋于成熟,小规模商用不断推进;两相冷板式、两相浸没式、喷淋式的技术研究和产业生态目前尚需完善。建议后续持续关注冷板和浸没。

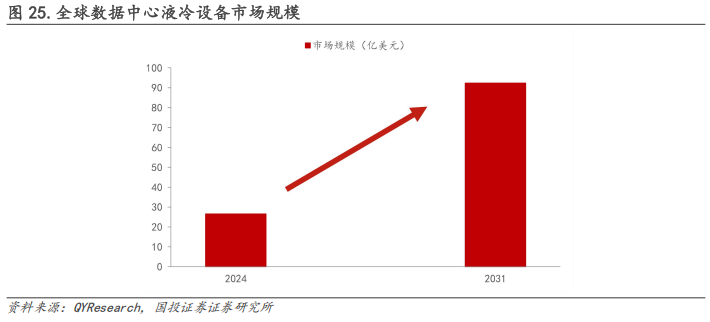

未来随着数据中心服务器功率不断攀升,液冷有望持续提升在数据中心市场的市场规模,据QYResearch,2024年全球数据中心液冷设备市场规模约为26.57亿美元,预计2031年将达到92.31亿美元,2025-2031年CAGR 19.8%。

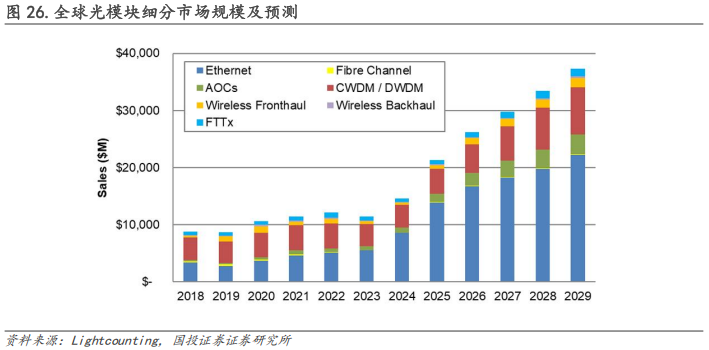

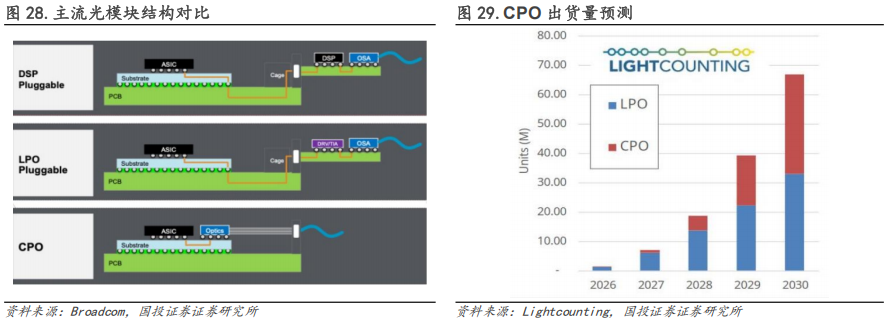

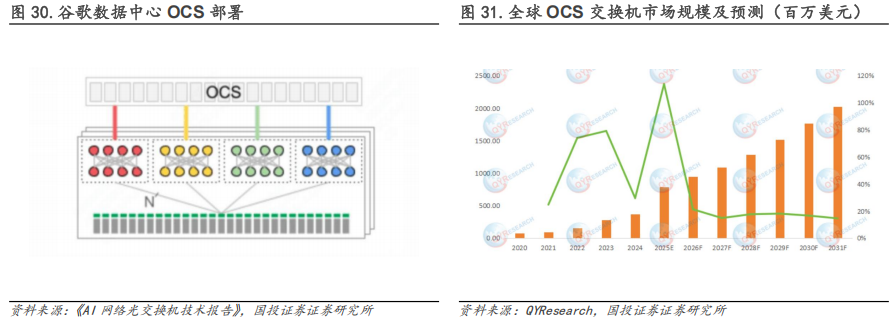

2.2.3.光模块:传输速率要求激增,CPO/OCS技术前景可期

受AI集群应用对以太网光收发器的强劲需求,以及云服务厂商对其密集波分复用(DWDM)网络的升级等推动,光模块市场有望迎来持续性增长。据Lightcounting预测,光模块的全球市场规模 2024-2029年或将以22%的CAGR保持增长,2029年有望突破370亿美元。

中国光模块企业在全球市场格局中占据重要地位,据据Lightcounting数据,2024年全球光模块前10企业中有7名是中国厂商。

建议关注具有广阔应用前景的CPO和OCS技术,其中,CPO技术指将光电转换单元与ASIC/GPU等主芯片进行一体化封装集成,缩短了电互连距离,从而显著降低功耗与延迟。因此,CPO有望凭借其低功耗、低延迟等优势在数据中心等领域持续渗透。

全光交换(OCS)交换机是一种在光域内直接进行光信号交换的设备,无需进行光-电-光转换,OCS通过在光纤之间建立直接连接,实现数据的高速传输,避免了传统电子交换机带来的瓶颈,在低延迟、高带宽场景应用前景广阔。受AI集群和高性能计算需求推动,预计OCS市场规模有望不断增长,据QYResearch数据,2024年全球OCS交换机市场规模为3.66亿美元,预计2031年将达到20.22亿美元。

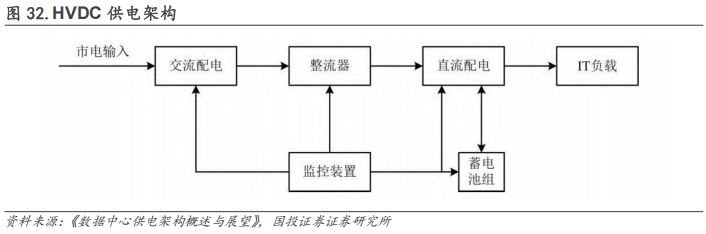

2.2.4.HVDC:数据中心供电升级,HVDC部署进程有望加速

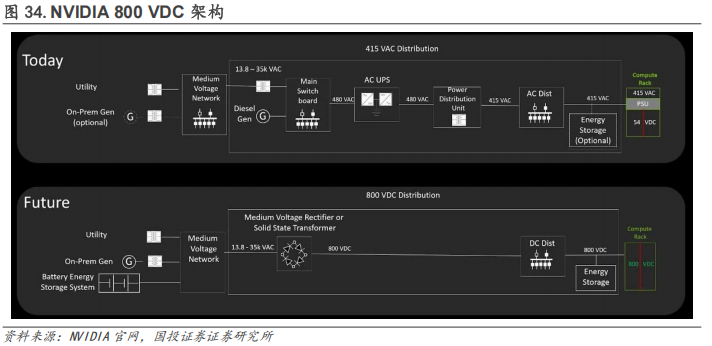

高压直流(HVDC)供电架构由交流配电模块、整流器、直流配电模块、蓄电池组和监控装置组成,相比于交流UPS供电,HVDC无需逆变环节,具有输电损耗低、供电可靠性高等特点。此外,高压直流供电架构能减少分布式发电系统及直流负荷接入电网的中间环节,进而降低接入成本,提高功率转换效率和电能质量,因此,HVDC相较于UPS在功耗、可靠性等问题上均有优势。

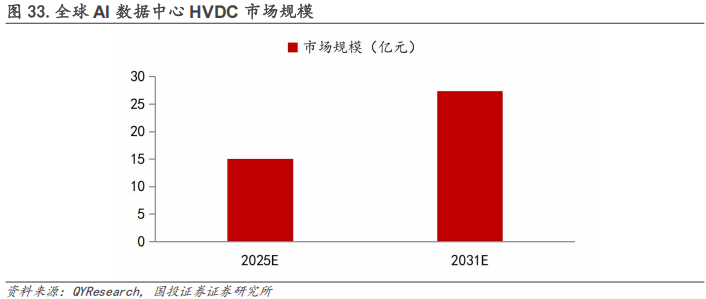

由于HVDC能实现效率及可靠性的提高,预计市场规模有望逐步扩大,据QYResearch数据,2031年全球AI数据中心HVDC供电系统市场销售额预计为27.4亿元,2025-2031年CAGR 10.5%。

目前,国内外各厂商采取不同方案的HVDC架构,如NVIDIA表示下一代人工智能工厂将从交流配电过渡到800 VDC配电,对于800 VDC,相同的线规可以比415 VAC多承载157%的功率,且有助于提高端到端效率,减少潜在故障。

2.3.芯片国产化趋势明显,超节点有望加速放

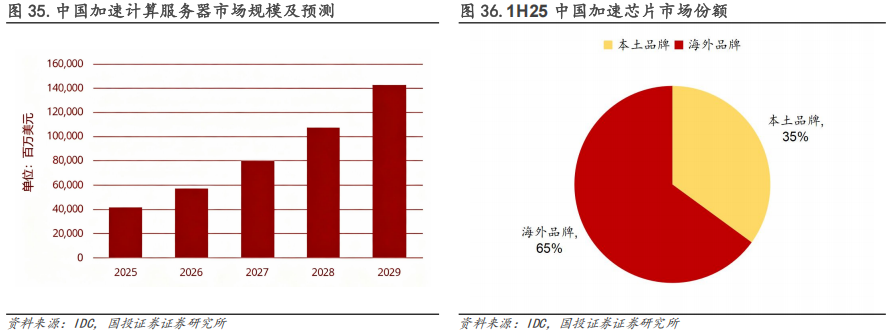

AI浪潮下,中国加速计算服务器市场同样呈现出明显增长态势,据IDC数据,1H25中国加速服务器市场规模已达到160亿美元,同比增长一倍以上,预计到2029年市场规模将达到1400亿美元。整体规模增长的大趋势下,地缘政治、供应链安全等因素不断催化国产化加速,国产替代势在必行,1H25中国加速芯片中本土品牌市场份额占比约35%,且有望在未来持续提高。

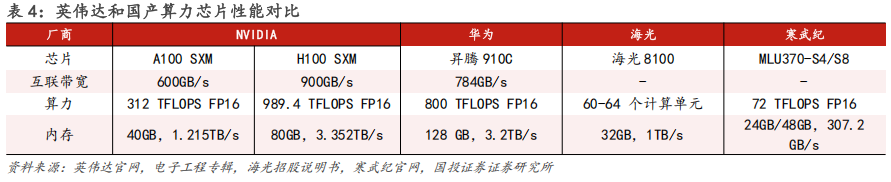

目前,海外芯片公司如英伟达等仍占据算力芯片市场较大份额,其中英伟达为绝对领先地位,具有技术领先优势,形成了一定的技术壁垒。我国如华为、海光、寒武纪等公司纷纷推出算力芯片产品,在技术不断优化、政策推动等共同因素作用下,国产芯片有望加速扩大市场份额。

在AI大模型的快速发展的背景下,训练拥有万亿参数的大模型,需要AI计算卡持续协同工作。传统服务器堆叠模式具有算力利用率低,训练中断频繁的困境,而超节点通过统一协议和内存编址,使有效算力能够随集群规模线性扩展,大幅提升集群可靠性。因此,超节点有望成为弥补国产单卡性能缺失的一条可行路径,通过集群满足持续增长的算力需求。如华为在华为全联接大会2025发布最新超节点产品Atlas 950 SuperPoD和Atlas 960 SuperPoD,分别支持8192及15488张昇腾卡,在卡规模、总算力、内存容量、互联带宽等关键指标上全面领先。

03 存储:存储超级周期带来机遇,3D DRAM前景广阔

3.1.AI驱动存储超级周期

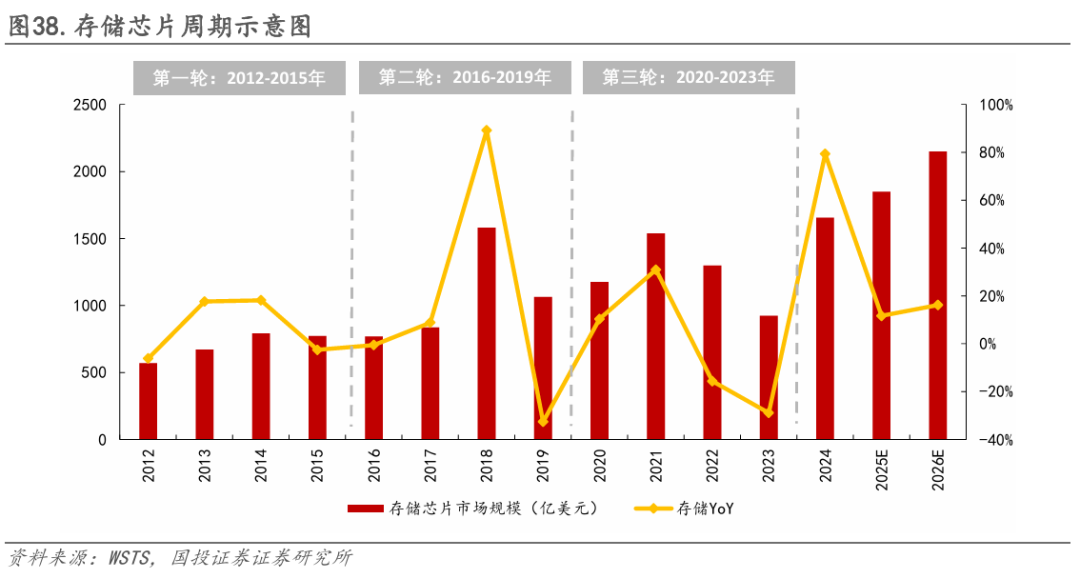

存储芯片市场基本遵循“产能过剩一价格下跌-厂商减产-供需平衡一价格回升-产能扩张一再次过剩”的周期性规律,一个完整周期通常为3-4年。但本应在2024年进入下行周期的存储市场,因A1需求高增和头部厂商控产,价格在2025年上半年意外反弹。

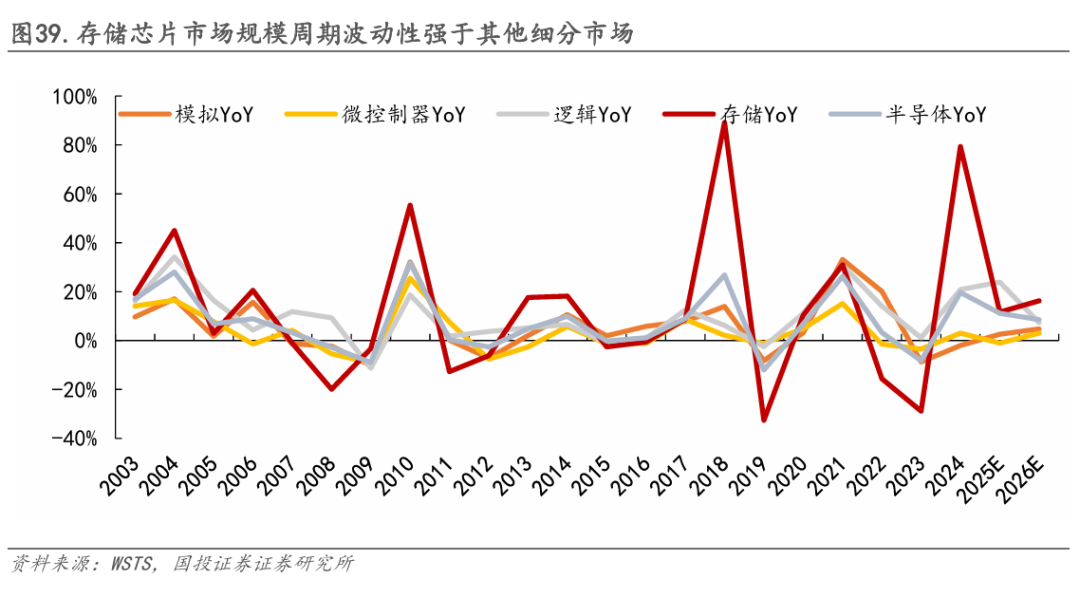

此外,存储的行业周期波动大于其他半导体细分市场,弹性更强。主要原因为存储芯片市场标准化程度最高,可替代性强,受行业景气度供需关系影响较大,且当前存储行业已形成垄断格局,头部厂商在产能规划和产品定价方面步调相对一致。

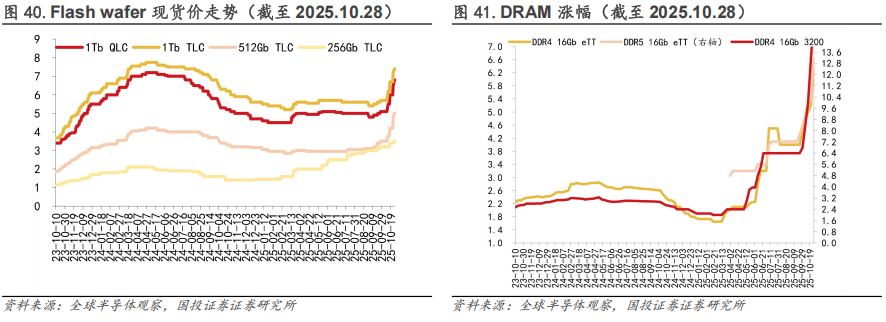

此轮涨价的主线主要为企业级存储,AI服务器催生大量存储需求。闪迪、美光、长存自25年4月1日起纷纷启动涨价,Flash Wafer现货价自25年4月以来涨幅明显,据全球半导体观察数据,截至2025.10.28,1Tb QLC/1Tb TLC/512Gb TLC/256Gb TLC自4月以来分别涨价36%/32%/67%/75%。DRAM方面,由于AI服务器的DRAM需求高涨,涨价更为明显,截至2025.10.28,DDR4 16Gb eTT/DDR5 16Gb eTT/DDR4 16Gb 3200自4月以来分别涨价220%/116%/567%。

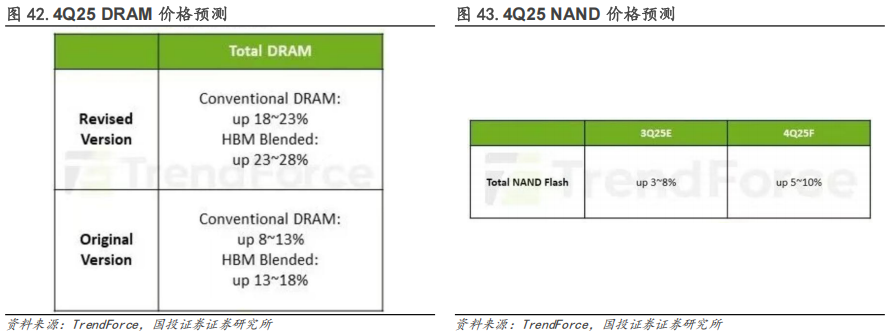

展望后续,存储价格有望进一步上涨。DRAM方面,4Q25 Server DRAM合约价有望受惠于全球云端供应商(CSP)扩充数据中心规模,涨势转强,带动整体DRAM价格上扬,据TrendForce预测,一般型DRAM价格预计涨幅18%-23%,纳入HBM,整体DRAM涨幅预计为23%-28%。NAND方面,HDD供给短缺与过长交期,使CSP将储存需求快速转向QLC Enterprise SSD,短期内急单大量涌入,造成市场明显波动。同时,SanDisk率先宣布调涨10%,Micron也暂停报价,使得供应端氛围由保守转为积极。在此外溢效应带动下,预估NAND Flash第四季各类产品合约价将全面上涨,平均涨幅达5-10%。

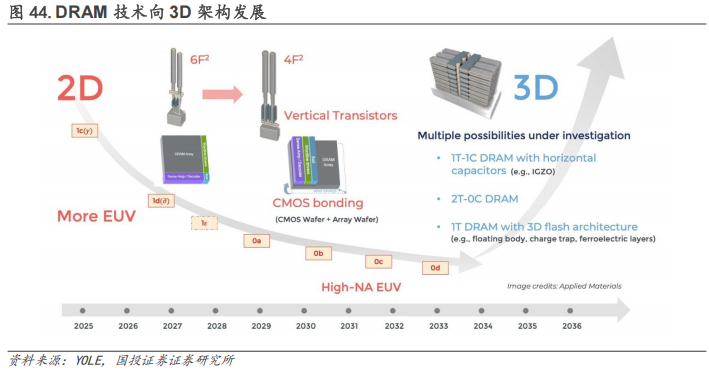

3.2.技术趋势:4F² CBA解决平面制程进阶难题

传统平面DRAM的微缩已接近物理极限,制程进阶难以持续。为满足AI、大数据对内存容量与带宽的需求,技术转向3D DRAM立体堆叠,通过在垂直方向堆叠存储单元,实现在不增大芯片面积的前提下大幅提升存储密度和性能。

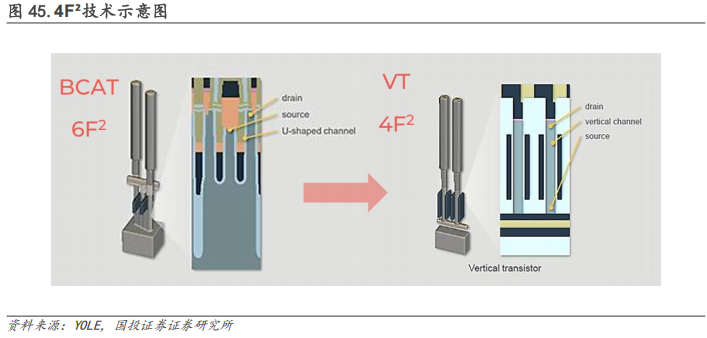

4F²技术是实现3D DRAM的一个重要技术方向,将存储阵列和外围电路阵列从水平放置变为垂直放置,单元长边和短边都是2F,单元面积因此为4F²,相较于之前的8F²、6F²技术有效减少了存储单元面积。

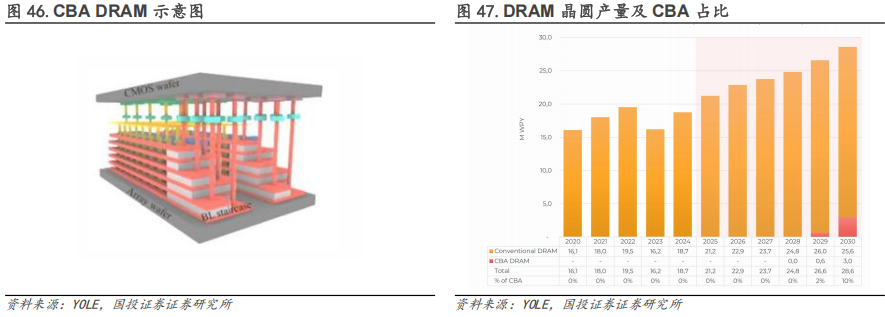

而CBA技术指将外围电路阵列和存储阵列晶圆分开制造,再用Hybrid Bonding混合键合方法键合。因此,具有两大优势:一是提高良率和品质,外围电路不受高温高压影响;二是可使用更先进纳米制程生产逻辑外围电路阵列。据YOLE数据,DRAM制造商预计CBA和4F²的结合将使比特密度提高约30%。

04消费电子:AI端侧破局时刻降至,智能眼镜市场持续升温

4.1.AI端侧:厂商转型叠加周期共振,SoC有望迎来“戴维斯双击”

AI端侧预计将在2026年迎来快速增长,下游厂商战略转型和周期共振为主要推力。其中,下游厂商的迫切变现需求,以前所未有的力度重塑AI端侧竞争格局,战略从技术布局全面转向市场兑现。如苹果在2025年对Apple Intelligence进行战略全面升级,推出Apple Intelligence Platform 与开发者SDK等;Meta目标在2026年底前将Ray-Ban Meta年产量提升至1000万副。

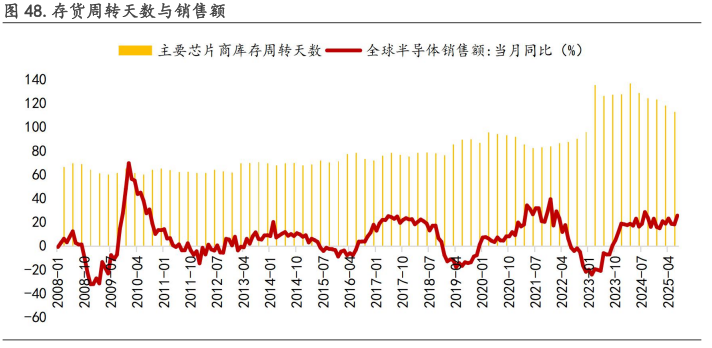

周期层面,全球半导体行业正处在一轮由“主动补库”与“AI创新”双轮驱动的新增长起点。本轮行情的核心驱动力,源于2026年有望迎来的行业库存周期与创新周期的历史性共振。从“主动补库”来看,受AI需求拉动,2023年起半导体需求逐步复苏,晶圆制造厂产能利用率上行,主要芯片商库存周转天数下降,存储价格上升,反映全球半导体行业正在从被动去库阶段向主动补库存阶段转变。

基于在技术融合、用户体验、场景刚需等方面所具备的独特优势,AIoT或率先破局,完成从“功能孤岛”到“场景智能”的跃迁。从公司微观角度看,2025年上市公司的财报反映出消费电子产业发生结构性转变,AI正驱动智能家居行业从“单品增长”迈向“生态融合”的新增长周期。

而SoC作为AI终端的计算核心,正系统性地推动板块步入“业绩与估值双击”的新阶段。技术层面,国产SoC已实现6nm先进制程突破与0.2-6TOPS算力跨度,全面覆盖智能家居、汽车、穿戴等AI终端场景。

财务层面,板块盈利能力持续改善,头部企业利润实现数倍增长,α属性凸显。当前市场认知与估值存在错配,龙头公司业绩高速增长,但其估值较科创50指数深度折价,处于历史低位。随着AI端侧落地加速,业绩的持续兑现将驱动估值上行,完成“业绩与估值双击”。

4.2.智能眼镜销量持续增长,行业迈入高增通道

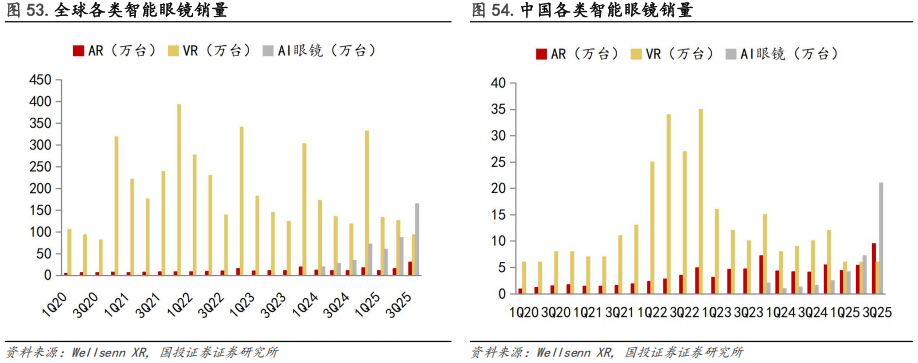

随着成本下探、以及产品力不断提高等利好因素叠加,AR及AI眼镜市场销量增幅明显,据Wellsenn XR统计具体来看:

AR眼镜:3Q25全球AR眼镜销量为30.2万台,同比增长180%;中国AR眼镜销量为9.5万台,同比增长130%。AR眼镜销量增长主要来自BirdBath眼镜成本下探及在观影场景的深耕,以及光波导眼镜受益AI眼睛热度销量走高。其中,Meta Ray-Ban Display在48小时内全渠道接近售罄,而演示预约名额到下个月底都已经完全订满。

VR眼镜:3Q25全球VR眼镜销量为93万台,同比下降21%;中国VR眼镜销量为6万台,同比下降40%。销量下降主要系Quest 3/3S为主的产品销量乏力,产品内容升级较小,且各品牌VR营销投入存在被AI眼镜分流的情况。

AI眼镜:3Q25全球AI智能眼镜销量165万台,同比增长达370%;中国AI智能眼镜销量为21万台,同比增长1200%。Q3销量增长的最主要贡献依旧来自Ray Ban Meta,销量达到121万台,其他品牌如小米、Rokid、雷鸟等页贡献一定增量。

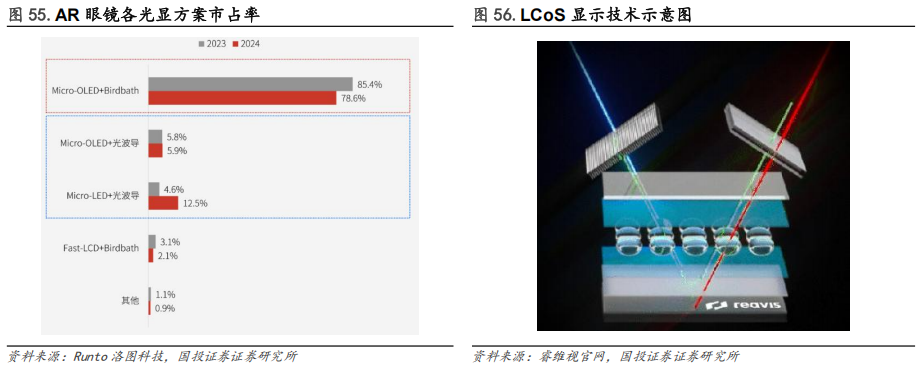

从技术角度来看,预计AR观影眼镜将持续占据市场主要份额,因此已经广泛使用的Birdbath Micro OLED光显技术组合有望持续占据主要份额,但也需关注如LCoS、Micro LED技术的应用情况,如Meta在2025年9月发布的Meta Ray-Ban Display使用了LCoS显示搭配光波导光学方案,以实现兼顾性能与成本的全彩显示方案。

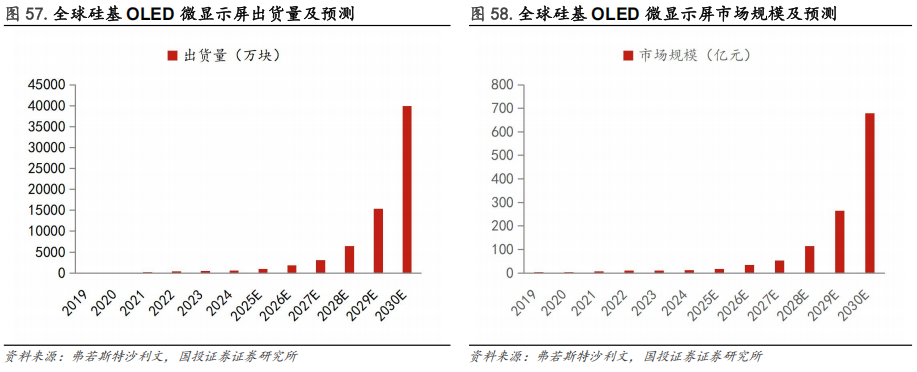

因此,预计Micro OLED仍会是后续AR显示方案的主要增量方向之一。据弗若斯特沙利文报告,全球Micro OLED显示屏出货量2024年为636.5万块,2030年预计出货量为39956.6万块,2024年至2030年均复合增长率达到99.36%;2024年全球Micro OLED显示屏销售额已达到12.7亿元人民币,预计将以94.11%的年复合增长率在2030年达到679.3亿元人民币。

展望26年,字节跳动、Meta均有望发布新款产品,智能眼镜热度不减,伴随光显技术进一步成熟、XR AI逐步落地,我们预计智能眼镜市场有望持续增长,并带动产业链如光显元件模块、存储模组等相关公司共同受益。

VIP复盘网

VIP复盘网