投资要点

5月22日,小米历时4年自主研发的玄戒O1芯片正式发布,该芯片定位旗舰处理器,采用第二代3nm工艺制程,晶体管数量达到190亿。小米本次发布的三款新品全面搭载玄戒芯片,小米15S Pro、小米Pad 7 Ultra(配备14英寸OLED屏幕)首发搭载玄戒O1处理器,小米S4智能手表搭载玄戒T1芯片。

CPU方面,玄戒O1采用10核心4丛集架构,双超大核 4颗性能大核 4颗能效核。其中,两颗Cortex-X925超大核(最高3.9GHz)能够在处理复杂任务时提供更大动力;四颗Cortex-A725大核(最高3.4GHz)以及两颗Cortex-A725大核(最高1.9GHz),可保障多任务处理流畅。此外,两颗Cortex-A520小核(最高1.8GHz)则负责低功耗场景。同时配合10.5MB L2和16MB L3缓存,实现Geekbench 6单核3008、多核9509的突破性成绩,在处理器架构设计上实现了兼顾峰值性能与功耗优化的平衡。

GPU方面,玄戒O1采用最新Immortalis-G925 GPU的16核满血版本,相较联发科天玑9400的12核版本(MC12),核心数量提升33%。曼哈顿3.1测试达到330帧、Aztec 1440p测试达到110帧,意味着其在高帧率游戏或图形渲染任务中的表现已成熟。在GPU功耗方面,小米称玄戒O1的GPU功耗相比A18 Pro降低了35%,而这主要得益于GPU动态性能调度技术。在主流的MOBA游戏120帧模式1小时测试中,搭载玄戒O1的小米15S Pro相比搭载A18 Pro的iPhone平均帧率高1.5fps,温度低3.2℃。

AI处理单元方面,玄戒O1配备了6核心NPU,算力达44TOPS,支持多算法并行计算,拍摄时可并行“拍照”和“预览”算法,不仅满足计算摄影的影像算法需求,更针对小米自有的端侧模型进行了硬件底层的深度定制,配合全新第三代小米端侧模型,AI处理速度更快,同时功耗更低。同时集成小米自研的第四代ISP技术,每秒可以处理高达87亿个像素。

本次SoC芯片玄戒o1的亮相,使小米成为继苹果、高通、联发科后全球第四家发布自主研发设计3nm制程手机芯片的企业。小米从2014年开启手机芯片研发之旅,期间小芯片陆续面世,并于2021年自研SoC芯片重起航。虽然在SoC的组件中,小米对比苹果、高通自研的模块和组件相对较少,但其主导了玄戒O1应用处理器的架构规划、功能集成、性能调优,并且在NPU、ISP这些关键模块上实现了自研,且在自研芯片中初步建立起较为完整的内部流程,涵盖前端RTL设计、物理实现、后端验证与系统级优化。截至25年4月底,玄戒累计研发投入已经超过135亿人民币,且公司预计25年研发投入将超过60亿,长期计划至少坚持10年,至少投入500亿以上。芯片是品牌、终端体验、供应链话语权的集中体现,小米玄戒O1的诞生,其价值不仅在于性能参数,更在于通过构建“芯片 AI OS”体系,从“组装创新”走向“底层定义”,打通从底层硬件到上层应用的全栈生态,使其作为科技消费品公司逐步拥有一定的护城河。

投资建议

风险提示

宏观经济及下游需求不及预期风险

国产化进程不及预期风险

地缘政治风险

汇率变动风险

市场竞争加剧风险。

正文

1►

本周市场表现

1.1 电子板块本周表现

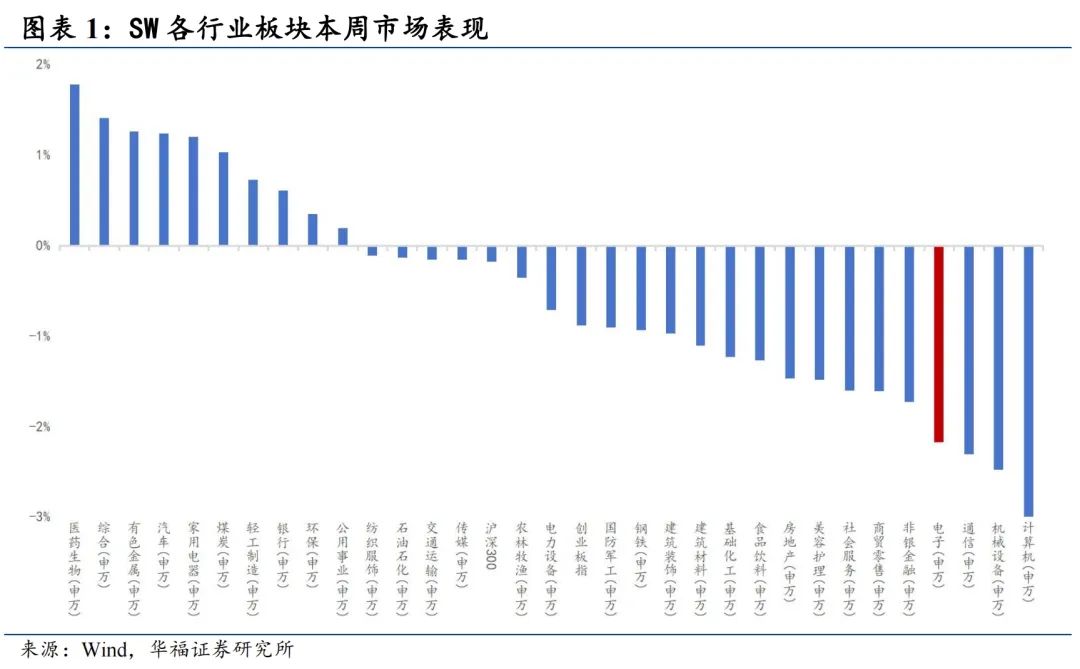

大盘表现上,本周(0519-0523)创业板指数下跌0.88%,沪深300指数下跌0.18%。本周电子行业指数下跌2.17%。行业表现上,电子行业涨跌幅位列全行业的第28位,本周医药生物、综合、有色金属行业涨跌幅位居前列。

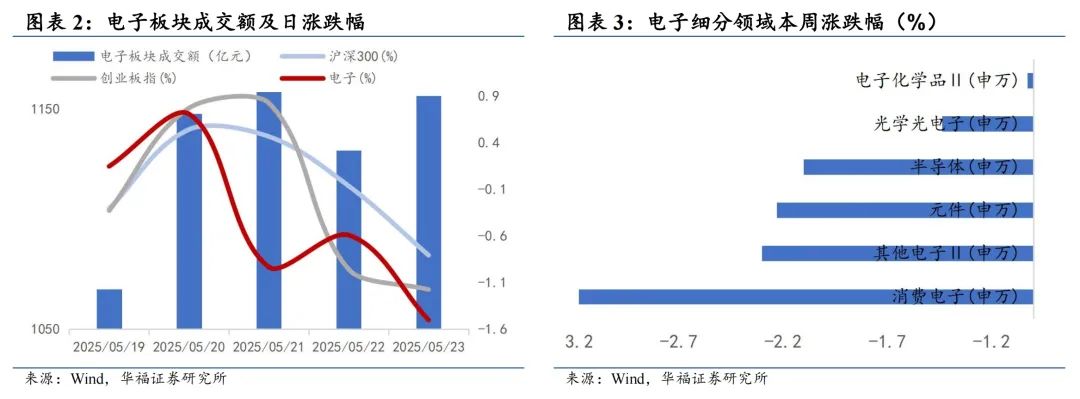

从电子细分行业指数看,本周电子细分板块均有所下跌,具体来看,电子化学品板块跌幅最大,周涨跌幅为-1.03%;消费电子板块跌幅最小,周涨跌幅为-3.18%。

1.2 SW电子个股本周表现

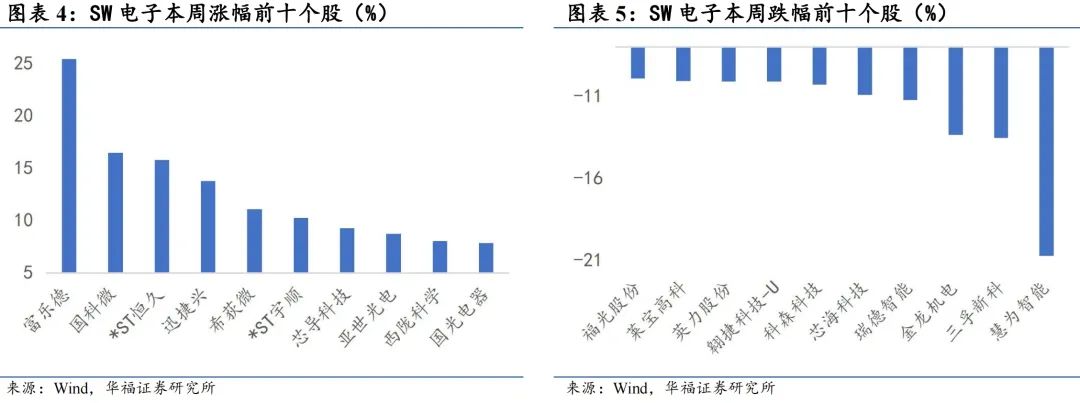

从个股维度来看,SW电子板块中,富乐德(25.43%)、国科微(16.47%)等位列涨幅前列;慧为智能(-20.73%)、三孚新科(-13.54%)等位列跌幅前列。

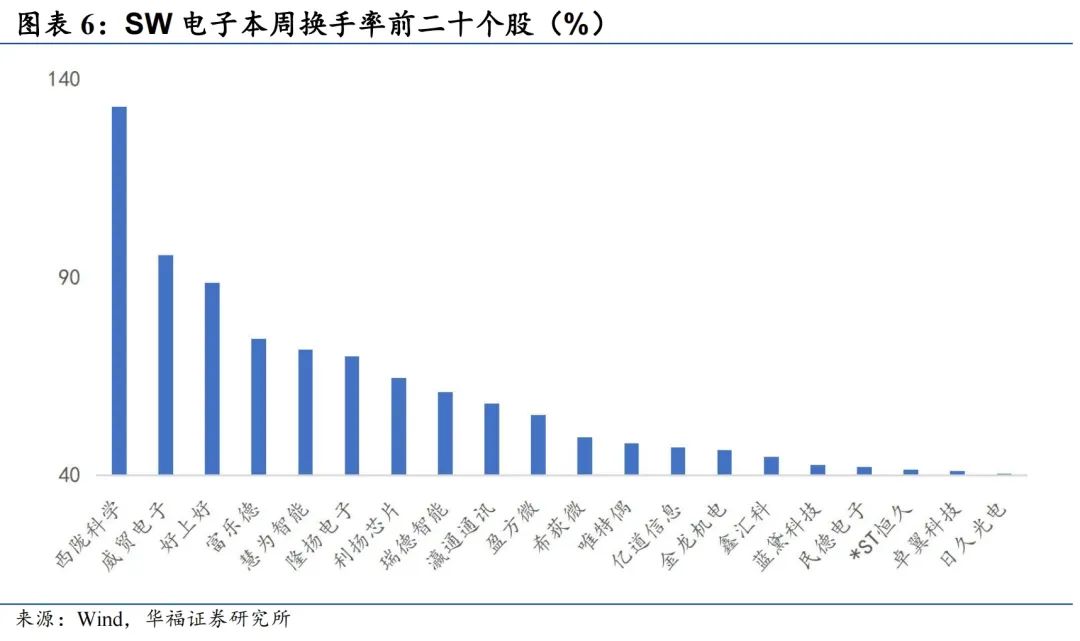

从换手率来看,本周电子行业个股换手率最高的是西陇科学,换手率为132.95%。其余换手率较高的还有威贸电子(95.56%)、好上好(88.57%)、富乐德(74.39%)。

1.3 电子板块估值分析

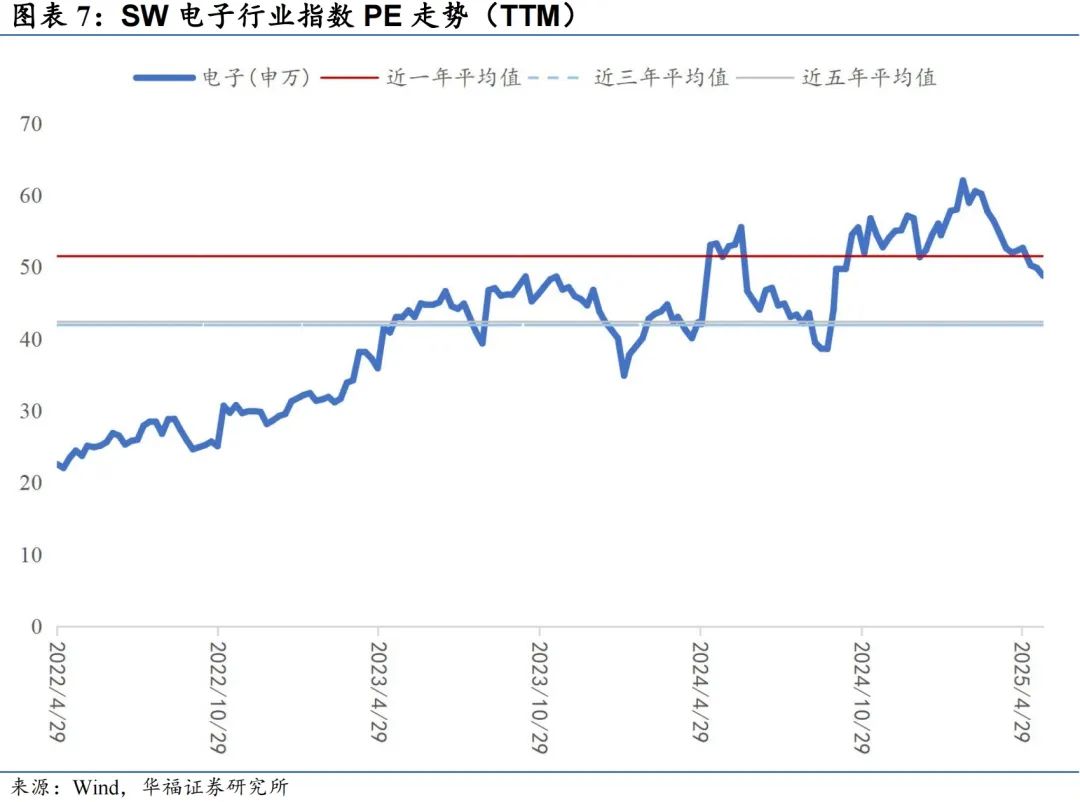

从本周PE走势来看,本周整体电子行业估值高于近三年、五年平均值水平,并略低于近一年平均值水平。本周PE(TTM)为48.8倍,较上周继续回调。

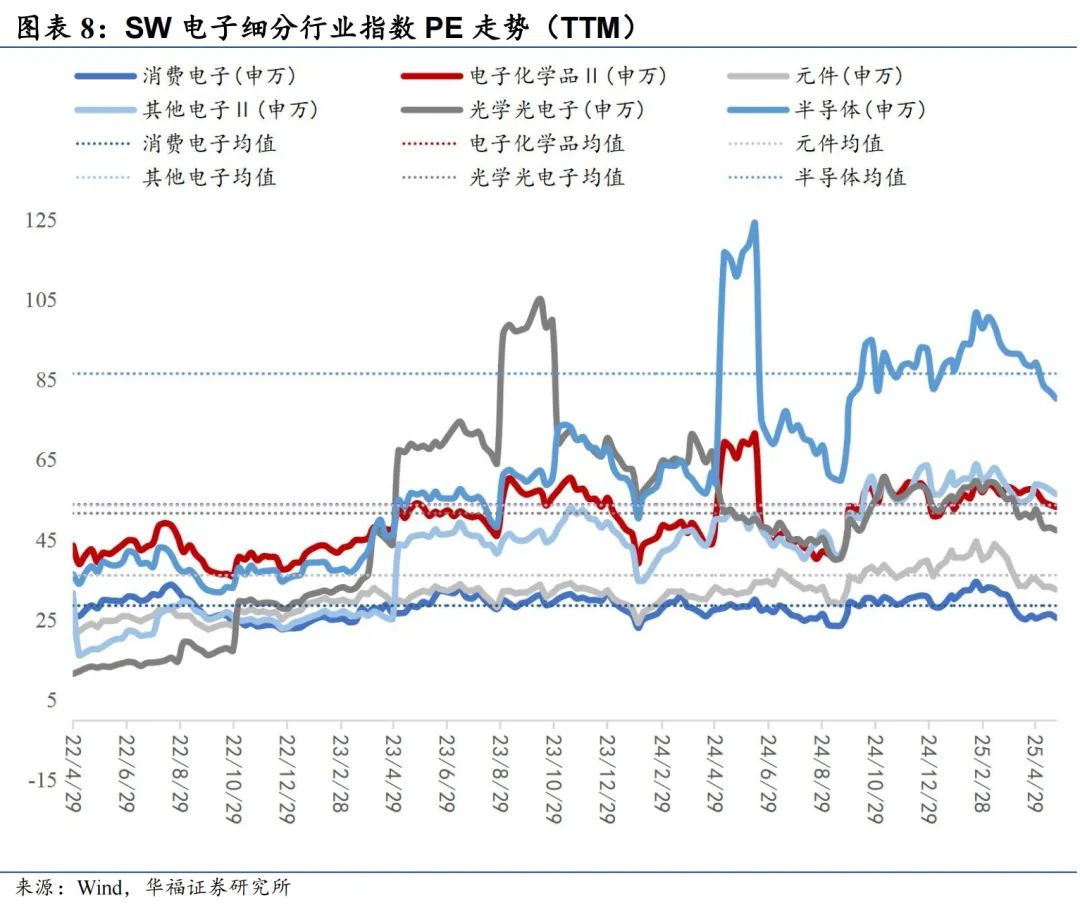

细分领域上,本周消费电子、电子化学品、元件、其他电子、光学光电子和半导体板块PE分别为25.54、53.19、32.56、56.37、47.35和80.25。本周除元件外,其他电子细分板块估值均较上周有所回调。

2►

行业动态跟踪

1)特朗普威胁对进口三星和苹果手机征收25%关税

美国总统特朗普周五(23日)发文表示,若苹果未将iPhone生产线迁回美国,将对从海外进口的iPhone征收至少25%的关税。此举被视为特朗普升高贸易保护主义力度,施压企业加速本土制造。

特朗普表示,他威胁要对苹果公司征收的关税也将针对包括三星电子公司在内的更广泛的制造商,以促使他们将产品制造转移到美国。

当特朗普被问及他的关税威胁是否只针对苹果时,他回答道:“关税会更高,三星以及所有生产该产品的公司也都会受到影响。如果不适用于所有进口智能手机,那就不公平了。” 特朗普表示,进口关税将“妥善处理”,并准备在6月底前实施,但他没有提供其他细节。

2)台积电将提高先进制程晶圆价格:2nm工艺晶圆涨价10%

全球领先的晶圆代工厂台积电近日宣布,将对其先进制程晶圆价格进行调整。据知情人士透露,这一价格调整主要受到海外建厂成本上升及资本支出计划的影响。具体来看,台积电的2nm工艺晶圆价格将较此前上涨10%,若以去年300mm晶圆预估的3万美元计算,新定价将达到3.3万美元左右。此外,台积电还将对其4纳米制造节点的价格进行调整,涨幅预计在10%至30%之间。

此次价格调整是台积电在全球半导体供应链中的重要举措,反映了公司在应对全球芯片需求增长和成本上升方面的策略调整。台积电此举旨在保持其在半导体制造领域的竞争力,同时确保公司能够持续投资于研发和扩大生产能力。

台积电此次涨价的原因主要有两个方面。首先,公司在美国等海外地区建设晶圆厂的成本上升,这直接导致了生产成本的增加。其次,台积电需要回收其今年高达380亿至420亿美元的资本支出计划,这也是涨价的一个重要考量。

台积电的价格调整可能会对整个半导体行业产生连锁反应。一方面,这可能会增加下游客户的成本,尤其是那些依赖台积电先进制程的客户。另一方面,价格上涨可能会影响台积电的市场份额,尤其是在竞争激烈的晶圆代工市场。然而,考虑到台积电在技术上的领先地位,其价格调整可能不会对其市场地位造成太大影响。

3)机构:人工智能驱动 Q1半导体资本支出同比增长27%

国际半导体产业协会(SEMI)和市调机构在报告中指出,2025年第一季度,半导体资本支出(CapEx)环比下降7%,但同比增长27%,因为制造商继续在支持人工智能驱动应用的先进逻辑、高带宽存储器(HBM)和先进封装领域进行大量投资。2025年第一季度,与存储器相关的CapEx同比飙升57%,而非存储器CapEx同比增长15%,突显了行业对创新和韧性的关注。

报告显示,晶圆厂设备(WFE)支出在2025年第一季度同比增长19%,预计在第二季度将再增长12%,这得益于对支持人工智能半导体快速采用的先进逻辑和存储器生产的强劲投资。测试设备订单在第一季度同比增长56%,预计在第二季度将增长53%,反映出人工智能和HBM芯片测试的复杂性和严格性能要求的提高。封装和测试设备也实现了两位数的增长,受益于行业对更高密度集成和先进封装解决方案的推动。

另外,与资本设备投资增长相一致,全球晶圆厂产能正在上升,报告预计将在2025年第一季度超过每季度4250万片晶圆(以300mm晶圆当量计算),环比增长2%,同比增长7%。中国大陆在所有地区中继续领先于产能扩张,尽管预计在未来几个季度增长速度将有所放缓。

4)机构:HBM4制造难度提升 预计溢价超30%

市场调查机构TrendForce最新调查显示,AI服务器需求持续加速HBM技术的发展,三大供应商均积极推进其HBM4产品路线图。

TrendForce指出,HBM4引入了更复杂的芯片设计,由于I/O数量显著增加,芯片尺寸也随之增大。此外,一些供应商也在转向基于逻辑的基片架构以提升性能,这两个因素都导致了生产成本的上升。作为参考,HBM3e的首发价格溢价预计为20%;而HBM4更高的制造难度预计将使溢价超过30%。

5)三星电子拟新建1c DRAM量产线

据悉,三星电子继平泽工厂之后,已制定计划在华城工厂建设1c DRAM(第6代10nm级DRAM)量产线,预计该项投资最早将于今年年底完成。

1c DRAM也是将应用于三星电子“HBM4(第六代高带宽存储器)”的关键产品。有分析认为,三星电子在最新HBM的商业化上遇到困难,目前正表现出积极的量产意愿。

据业内人士22日透露,三星电子计划今年下半年于华城市和平泽地区投资增加1c DRAM产能。

6)机构:2025年全球数据中心互连技术产值将突破400亿美元

据TrendForce集邦咨询的最新研究预测,到2025年,生成式AI将更深入地融入日常生活,全球主要电信运营商如SK Telecom和Deutche Telekom等将向普通用户推出代理式AI服务。集邦咨询预计,到2025年,数据中心互连(DCI)技术的全球产值将同比增长14.3%,突破400亿美元。

DCI技术能够连接两个或多个数据中心,实现短、中长距离范围内的高速数据传输,有效减轻数据中心的AI数据运算负担。目前,光通讯设备制造商正与美国、北欧、东南亚地区的电信运营商合作,共同部署DCI场景验证。美国Ciena公司在提供DCI服务方面表现最为积极,其合作的电信运营商Telia、e&和Arelion均采用了Wavelength Logic6 Extreme方案。

Nokia(诺基亚)公司也在积极拓展其DCI业务,已将业务拓展至沙特阿拉伯和越南等国家。在越南,Nokia与当地主要电信运营商Viettel合作,采用PSE-6s光引擎,以Terabyte级别的速率进行多地和跨城市间的数据中心传输。同时,Nokia推动电信运营商旗下的数据中心采用光收发模组方案,将传输速率从400G升级至800G和1.6T。

随着DCI产值的逐年增长,800G和1.6T光收发模组等元件的需求也将随之增长。在全球DCI产业链中,上游主要厂商集中在雷射光源元件、光调变器、光感测模组、雷射二极体元件、光纤缆线等的开发与生产;中游则由光通讯交换器、光收发模组大厂组成,如Cisco、Nokia、中际旭创等,再供货至Ciena等DCI方案厂商。

7)英伟达将于Q3推出下一代GB300 AI系统

英伟达CEO黄仁勋出席2025年台北国际电脑展(Computex 2025),并发布了一系列旨在巩固该公司在人工智能(AI)计算领域主导地位的公告及产品。

黄仁勋发布了英伟达最新的AI硬件和软件套件,包括即将推出的GB300系统、桌面级DGX Spark AI工作站,以及一项强大的全新互连技术——NVLink Fusion,该技术现已向其他芯片制造商开放。

“当需要开拓新市场时,必须从这里开始,从计算机生态系统的中心开始,”黄仁勋在谈到中国台湾在全球科技供应链中的关键地位时说道。

黄仁勋确认,英伟达的下一代GB300 AI系统将于2025年第三季度开始推出。这些新产品将接替Grace Blackwell系列——目前亚马逊和微软等云计算巨头正在部署的旗舰AI芯片。

8)五大NAND原厂同步减产10%~15% 存储价格Q2反弹优于预期

据报道,2025年第二季度,全球五大NAND Flash原厂——三星、SK海力士、美光、铠侠和西部数据同步实施减产,减产幅度在10%至15%之间,以应对市场供过于求的状况。这一举措对存储价格止跌回升起到了关键支撑作用。

同时,中美贸易政策的不确定性增加,促使企业加快在政策宽限期内完成交易,进而推动了市场短期内的备货潮。这使得2025年第二季度存储价格,出现优于预期的反弹走势。

TrendForce的最新报告显示,2025年第一季度存储价格呈现下跌趋势,但到了第二季度,价格已出现回升。上半年存储价格整体呈现“先跌后涨”的走势。

在DRAM合约价格方面,第一季度传统DRAM价格下跌了8%至13%,而高带宽内存(HBM)仅小幅回落0%至5%。预计第二季度传统DRAM价格将反弹3%至8%,HBM则因AI与HPC应用需求而同步上涨3%至8%。

NAND Flash合约价格方面,第一季度价格跌幅达到15%至20%,为所有主要产品中跌幅最大的。预计第二季度将回升3%至8%,显示出市场正逐渐恢复供需平衡。

9)苹果计划2026年底推出智能眼镜 进军AI设备市场

苹果公司计划在2026年年底推出智能眼镜,作为进军人工智能设备领域的举措之一,但其搁置了能够利用内置摄像头分析周围环境的智能手表的计划。

据知情人士透露,苹果工程师正在加紧研发这款眼镜,力争在2026年底实现目标。知情人士表示,苹果将于今年年底开始与海外供应商合作大批量生产原型机。

这家iPhone制造商正寻求加入AI设备这一新兴潮流。OpenAI周三(5月21日)宣布,将与前苹果首席设计官乔尼·艾维(Jony Ive)合作,从明年开始推出硬件产品。这家人工智能先驱正在收购艾维旗下的神秘io初创公司,目标是推出一系列AI设备。

消息称,苹果的眼镜将配备摄像头、麦克风和扬声器,使其能够分析外部世界并通过Siri语音助手接收请求。它们还可以处理诸如电话通话、音乐播放、实时翻译和逐向导航等任务。

10)2025年Q1中国市场智能机出货量同比增长5%,苹果份额下滑到15%

5月24日消息,得益于国补和越来越强的创新,中国智能手机对苹果的反超还在继续。市场调研机构Counterpoint的数据显示,2025年第一季度中国市场智能机出货量同比增长5%,昔日的老大哥苹果正在掉队。

从2023年第四季度到2025年第一季度,可以清楚的看到,苹果在中国手机市场的份额从原来的21%下滑到15%。

取而代之的是小米和华为份额的增加,前者从13%递增至19%(同比增40%),而华为则是从17%提高到19%(同比增18%)。

由此可以清楚的看到,苹果在中国市场下滑的份额基本都被小米和华为拿走。

至于OPPO、vivo和荣耀表现相对稳定,份额则是在15%、14%和13%上下浮动。

11)机构发布Q1全球可穿戴腕带设备市场销量榜:小米第一、苹果第二

5月23日,市调机构Canalys的最新数据显示,2025年第一季度,全球可穿戴腕带设备市场同比增长13%,出货量达4660万台。

从厂商排名上看,小米重回全球第一,出货量增长44%至870万台,主要受益于红米手环5的热销。苹果位居第二,Apple Watch出货量同比增长5%达到760万台,尽管增幅稳健但策略较为保守。华为稳居第三,得益于GT和Fit系列的稳定表现,以及华为健康App在全球范围内的加速推广,其出货量同比增长36%达到710万台,生态战略正逐步从中国拓展至海外市场。三星出货量同比大增74%至490万台,主要依靠“双轨制”战略:一方面通过大众产品扩大在新兴市场的用户基础,另一方面则通过智能手表保持其在发达市场的高端定位。佳明(Garmin)位列第五,出货量增长10%至180万台。

Canalys指出,可穿戴手环市场的竞争将越来越集中在生态系统实力与服务深度上,而不仅仅是硬件本身。健康监测、健身指导等核心应用场景将持续优化,这也使得设备间的无缝连接与基于订阅的服务模式成为提升用户粘性、推动可持续收入增长的关键。

12)机构:第一季度全球智能手机市场同比增长2% 小米份额14%位列第三

根据Counterpoint research最新发布的市场监测报告,2025年第一季度全球智能手机市场同比增长2%,这一增长主要得益于新兴市场的推动。与此同时,第一季度全球智能手机的收入同比增长了1%,这一增长主要受到了苹果、vivo以及一些未进入前五名的手机品牌的影响。

在市场份额方面,三星以20%的市场份额继续领跑全球市场,紧随其后的是苹果,市场份额为19%。三星的Galaxy S25系列和苹果的iPhone 16e的发布,为这两个品牌在全球市场上的发展注入了新的动力。小米也表现出了强劲的增长势头,以2%的同比增长率位居第三,这主要得益于其在本土市场中国的强劲反弹、零售扩张和更新的产品组合。

13)机构:Q1全球TWS耳机出货量达7800万台 小米跃升至第二名

5月22日,市调机构Canalys最新数据显示,2025年第一季度,全球真无线耳机(TWS)市场强劲反弹,出货量同比增长18%,达到7800万台,创下自2021年以来的最高增速。

从厂商排名上看,苹果(包括Beats)继续稳居全球TWS市场领导地位,市场份额达23%。小米则跃升至全球第二,得益于其在新兴市场的增长势头,出货量同比大增63%,首次突破900万台,创下11.5%的历史最高市场份额。三星(包括哈曼子公司)以7%的市场份额位居第三。华为和印度品牌boAt分列第四、第五,分别占据6%和5%的市场份额。

展望未来,Canalys指出,TWS市场正迈入一个以产品多元化、品牌升级和个性化体验为特征的新阶段。尽管形态创新和场景化应用是当前最具潜力的增长点,但厂商能否跳脱单一的价格竞争,将决定其长期成败。

14)一季度全球智能手机面板市场出货量约5.4亿片

2025年第一季度,全球智能手机面板市场出货量约为5.4亿片,与去年同期相比几乎持平。尽管有国家补贴政策的支持,但由于品牌备货策略的影响,市场需求并未出现明显增长。京东方(BOE)以1.3亿片的出货量,以24.3%的市场份额稳居全球智能手机面板出货量第一的位置,而三星显示(SDC)以约8100万片的出货量位居第二,华星光电(CSOT)则以7500万片的出货量稳居第三。

技术路线方面,a-Si LCD和柔性OLED成为市场双轮驱动力。a-Si LCD面板凭借低成本优势,在全球智能手机面板出货量中占据约3.3亿片,同比增长约13.1%。LTPS LCD面板则因技术性价比劣势加速退出手机市场,出货量同比大幅下滑约63.8%。刚性OLED面板出货量同比下降约5.8%,而柔性OLED面板出货量同比增长约5.9%,达到约1.4亿片,市场份额进一步扩张。

在OLED领域,三星显示(SDC)在全球刚性OLED市场需求中占据约84%的主导地位。柔性OLED市场方面,韩国厂商总份额略有下降,但得益于Apple备货需求的增加,出货量仍保持1.8%的同比增长。中国大陆方面,一季度OLED面板总出货量约1亿片,同比增长2.3%,占全球市场份额的51.8%。其中柔性OLED面板出货量约9135万片,同比增长约8.2%。

15)机构:关税导致监视器面板拉货动能强 5月报价续涨

集邦科技5月20日公布5月下旬面板价格,电视面板及笔电面板价格力守平盘;监视器面板则因为抢在关税课徵前拉货,价格呈现续涨走势。

TrendForce研究副总范博毓表示,5月电视面板需求逐渐出现减弱的态势,品牌客户因为手中的库存已逐渐升高,开始陆续在订单上作调节,以此来要求面板厂在价格上作出让步,也希望借此机会来稍稍抵销关税提高后带来的成本上升压力,有助于下半年的旺季促销节奏。

不过面板厂在需求逐渐趋于弱势之下,也开始一连串产能调节措施,希望能够稳定面板价格,预期买卖双方仍会在电视面板价格上有一番攻防角力。整体而言,目前预估5月份的电视价格将勉力守在持平态势。

他指出,5月监视器面板持续受关税议题发酵的带动,维持不错的拉货动能。部分品牌客户希望赶在3个月的关税豁免到期前,加大备货力度,部分品牌客户则积极布局其他非美国的区域市场,带动面板需求的增加,因此预期5月份面板价格可望持续维持上涨态势。目前预估5月份的价格走势,Open Cell面板预计上涨0.2美元,面板模组中,21.5英寸与27英寸预计上涨0.1美元,23.8英寸需求较好,预估上涨0.2美元。

16)2025年1-4月中国汽车出口量达216万辆 同比增长15%

2025年1-4月,中国汽车出口量达到216万辆,同比增长15%,4月单月出口量为62万辆,同比增长12%,环比增长36%。

根据乘联分会秘书长崔东树的最新分析,2025年1-4月中国汽车出口市场表现强劲,出口量达到216万辆,同比增长15%。4月份,中国汽车出口量为62万辆,同比增长12%,环比增长36%,显示出中国汽车出口的强劲增长势头。这一增长主要得益于中国汽车产品竞争力的提升以及全球南方国家市场的小幅增长。然而,俄乌危机下,俄罗斯市场的国际品牌被中国汽车替代的周期可能结束,这可能导致减量巨大。

中国汽车出口增长的原因主要有两个方面。首先,中国汽车产品在全球市场上的竞争力不断增强,这得益于技术创新和质量提升。其次,全球南方国家市场的需求小幅增长,为中国汽车出口提供了新的增长点。然而,俄乌危机的影响可能导致俄罗斯市场的中国汽车替代周期结束,这对出口量构成潜在风险。

(第二章资料来源:集微网)

3►

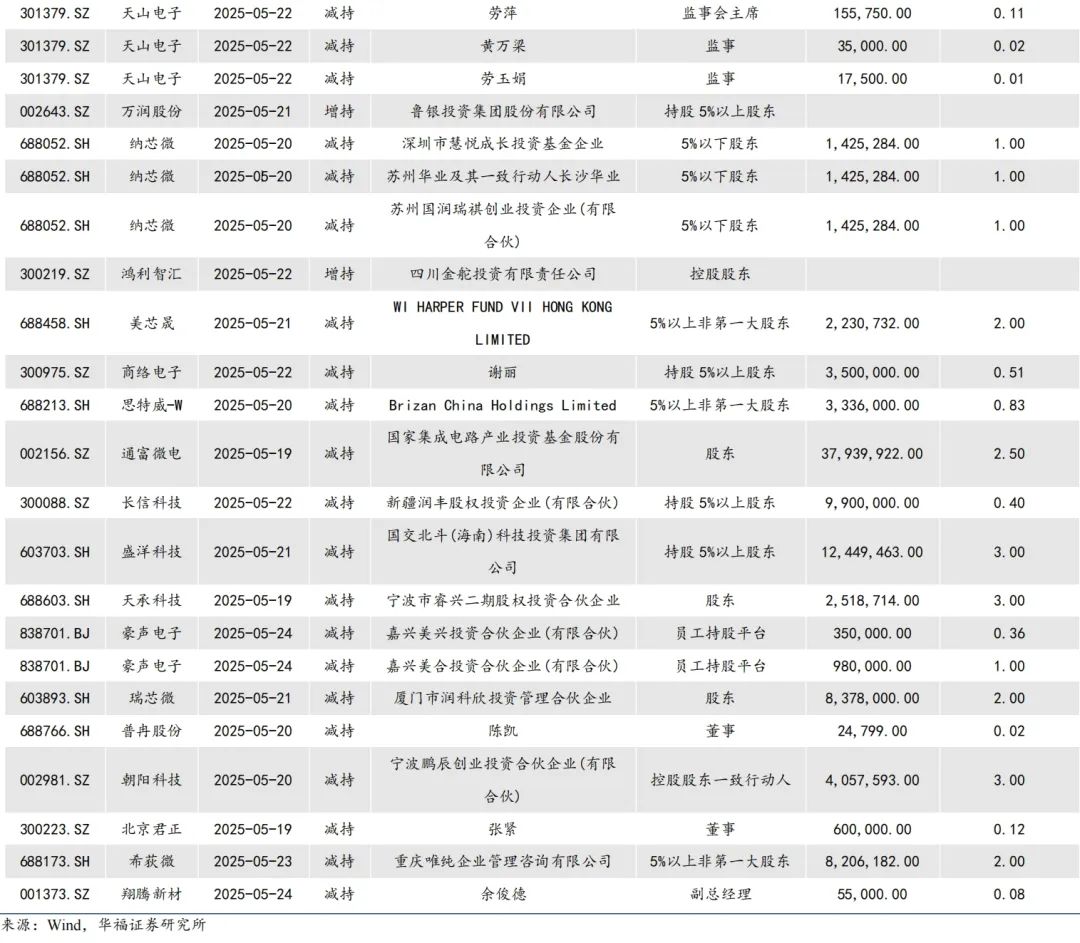

公司动态跟踪

4►

风险提示

宏观经济及下游需求不及预期风险,国产化进程不及预期风险,地缘政治风险,汇率变动风险,市场竞争加剧风险。

VIP复盘网

VIP复盘网