再看一家光伏头部企业2025年和2026年一季度的业绩等情况,晶澳太阳能科技股份有限公司(股票简称:晶澳科技)2019年通过借壳重组天业通联在深交所主板上市,主要经营光伏硅片、电池、组件、储能系统、电站开发运营和光伏专用装备等业务。

2025年,晶澳科技的营收下跌近三成,2026年一季度仍在同比下跌,两年时间下跌近四成,和很多同行的表现差不多。

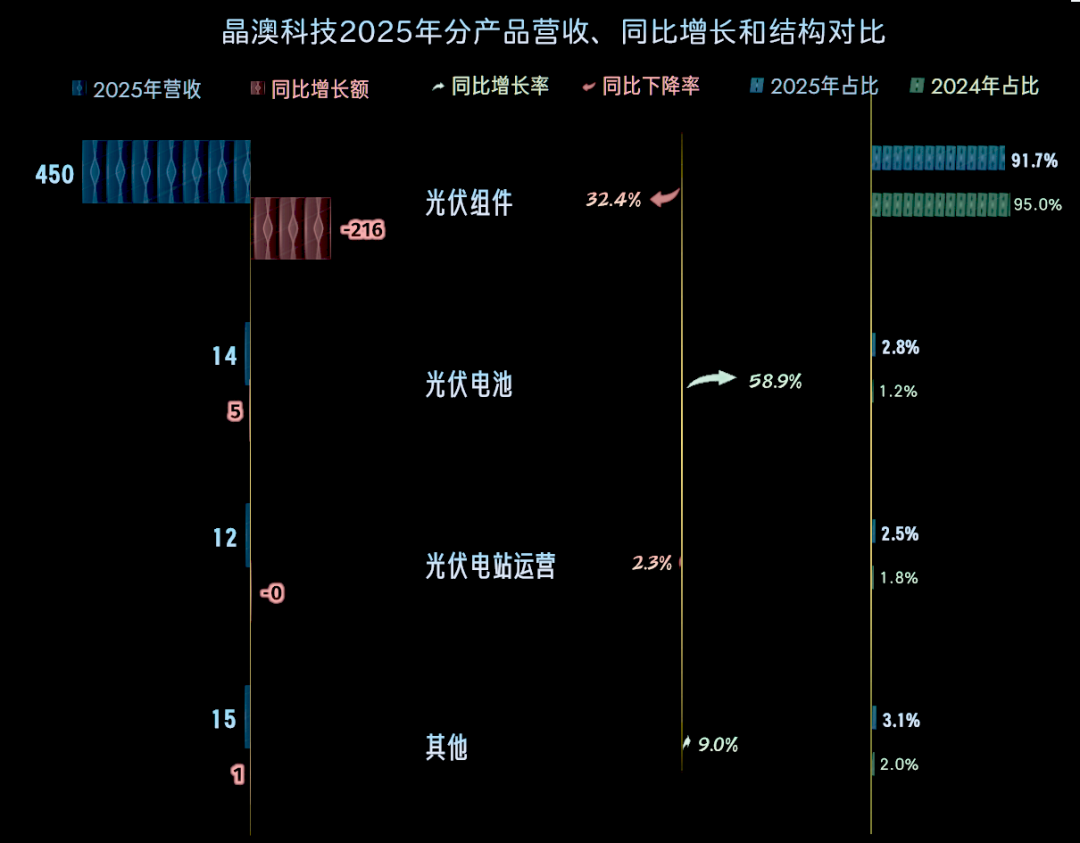

光伏组件是其绝对的核心业务,2025年的下跌主要来自该业务,就算超三成下跌后,其占比仍然超过九成。光伏电池和光伏电站开发运营等业务有增有减,其影响并不大。

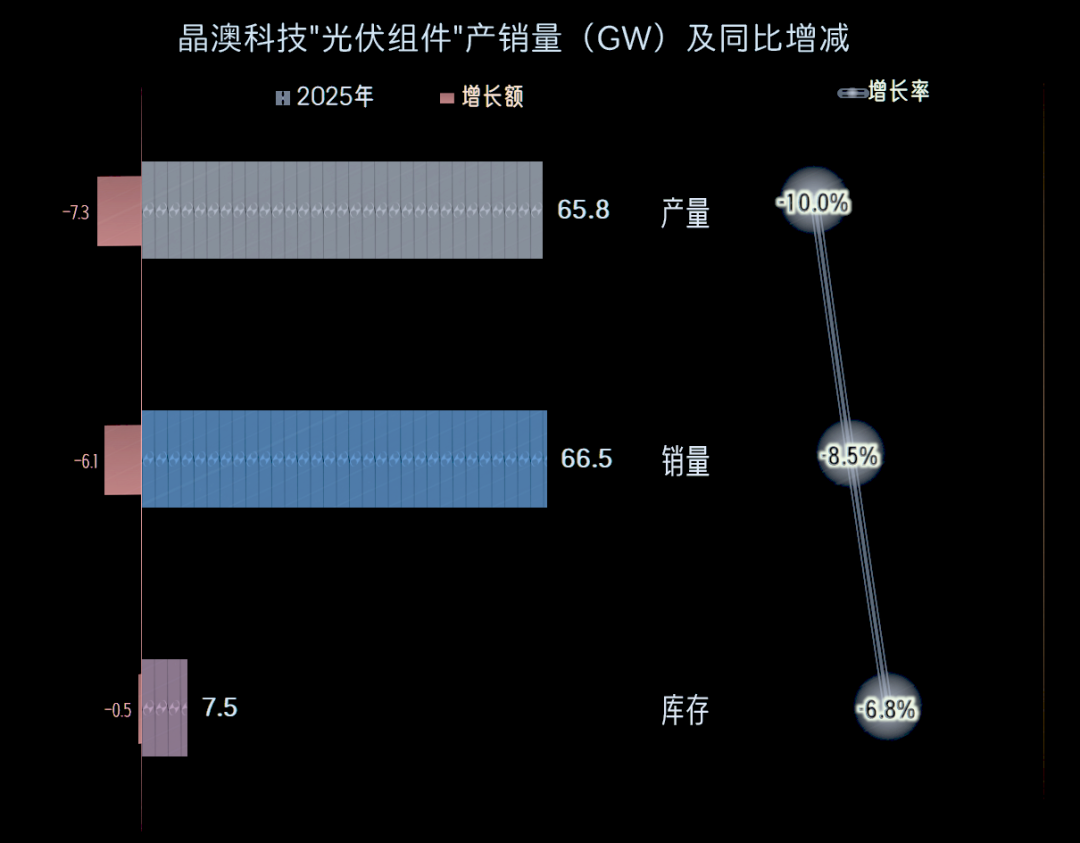

2025年的“光伏组件产销量均在下跌,销量下跌仅8.5%,销售额却下跌32.4%,平均销售价格下跌的幅度相当大。销售成本能不能也跟着下跌这么大的幅度呢?还是需要看一看。

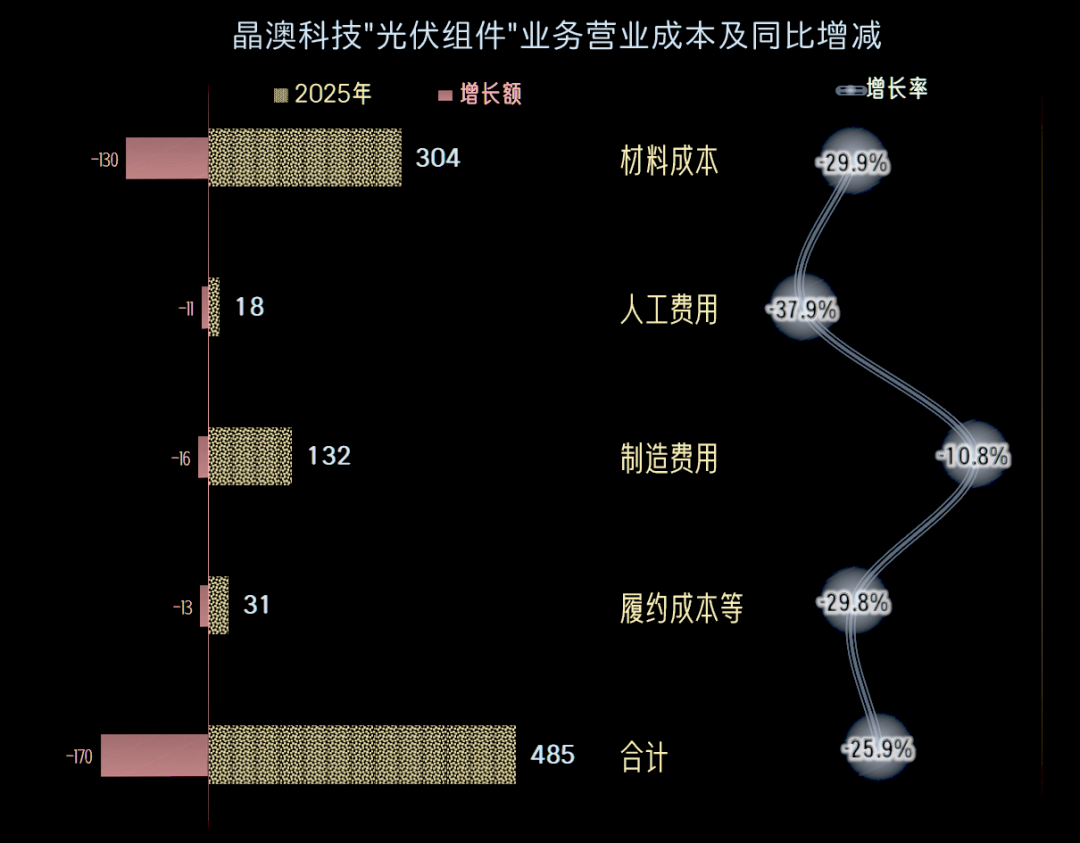

只有人工费用的下降幅度高于营收跌幅,但其规模和占比过小,这方面的贡献有限;材料成本下降幅度低于营收,制造费用下降的幅度有限,平均后的销售成本下降幅度较营收要低很多。这种销售价格和销售成本的变化,当然会导致毛利率下降,这个我们后面再说。

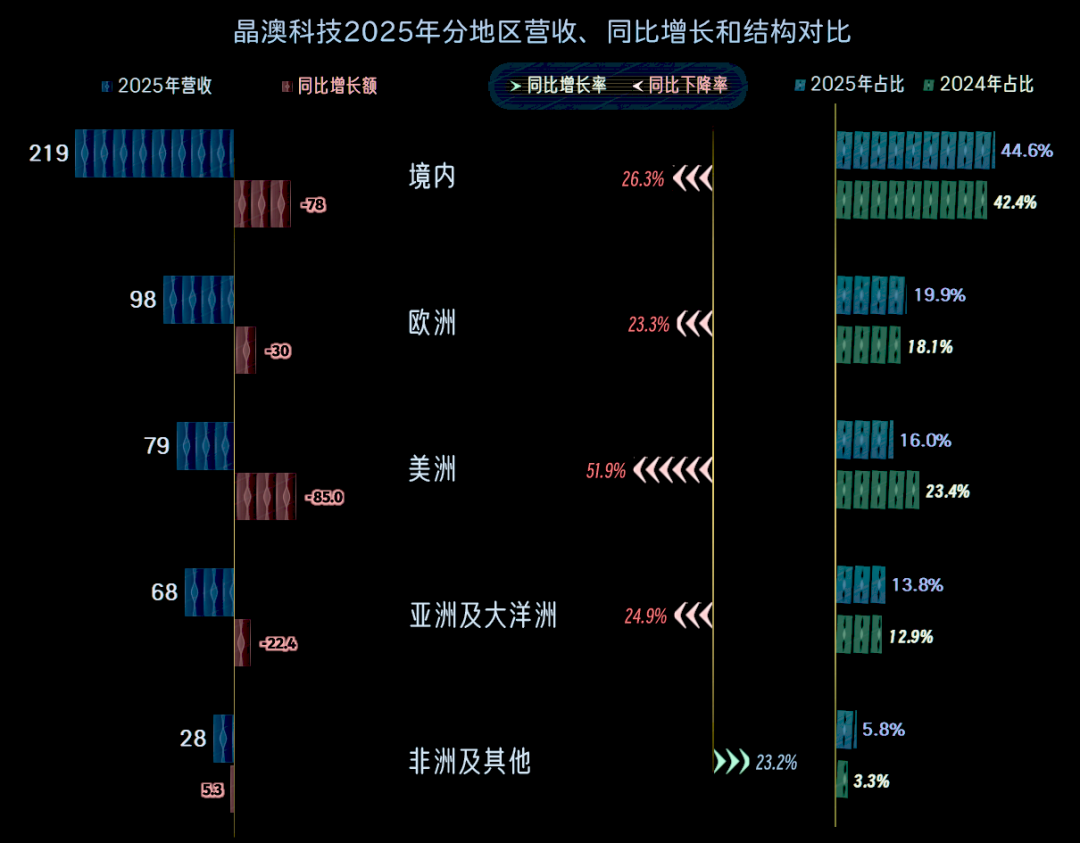

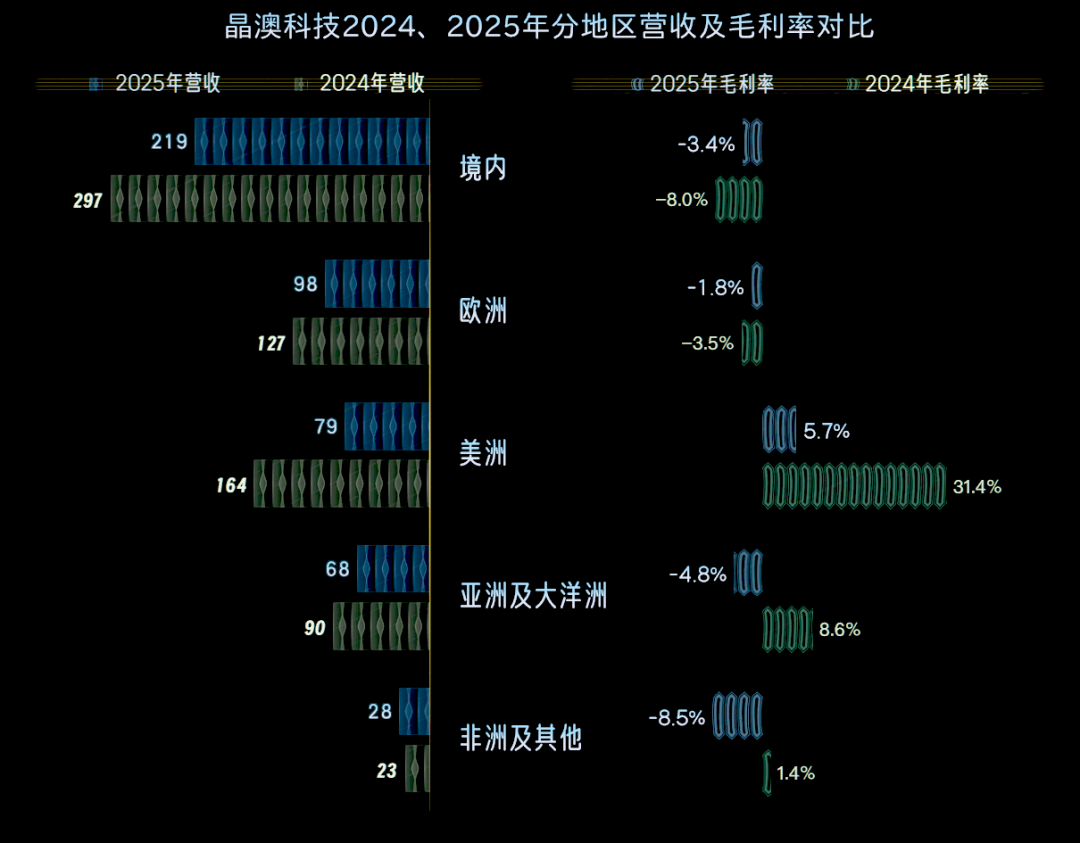

只有非洲及其他市场有所增长,前四大市场均在下跌,其中美洲市场和境内市场的下跌幅度和金额最大,美洲市场的排名也被下降更慢的欧洲市场超越。

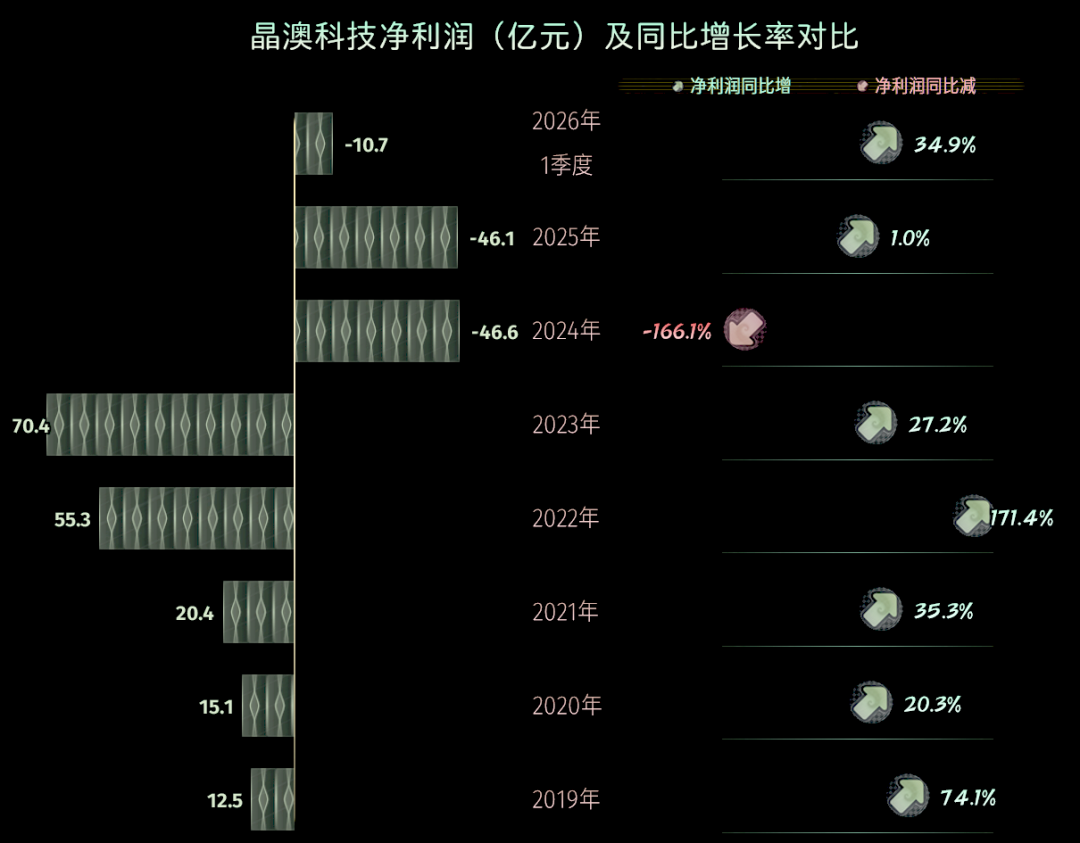

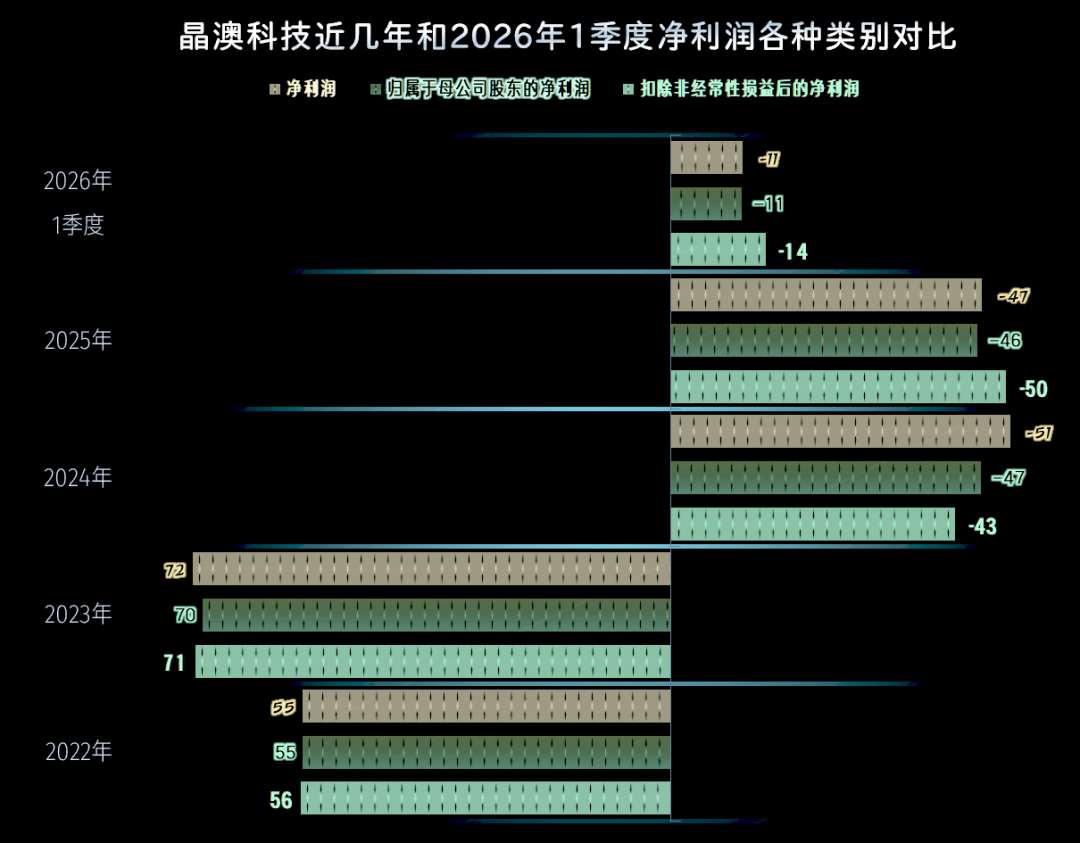

2025年延续了2024年亏损的状态,金额也只是略低一些,2026年一季度仍是亏损状态,整个经营形势依旧严峻。

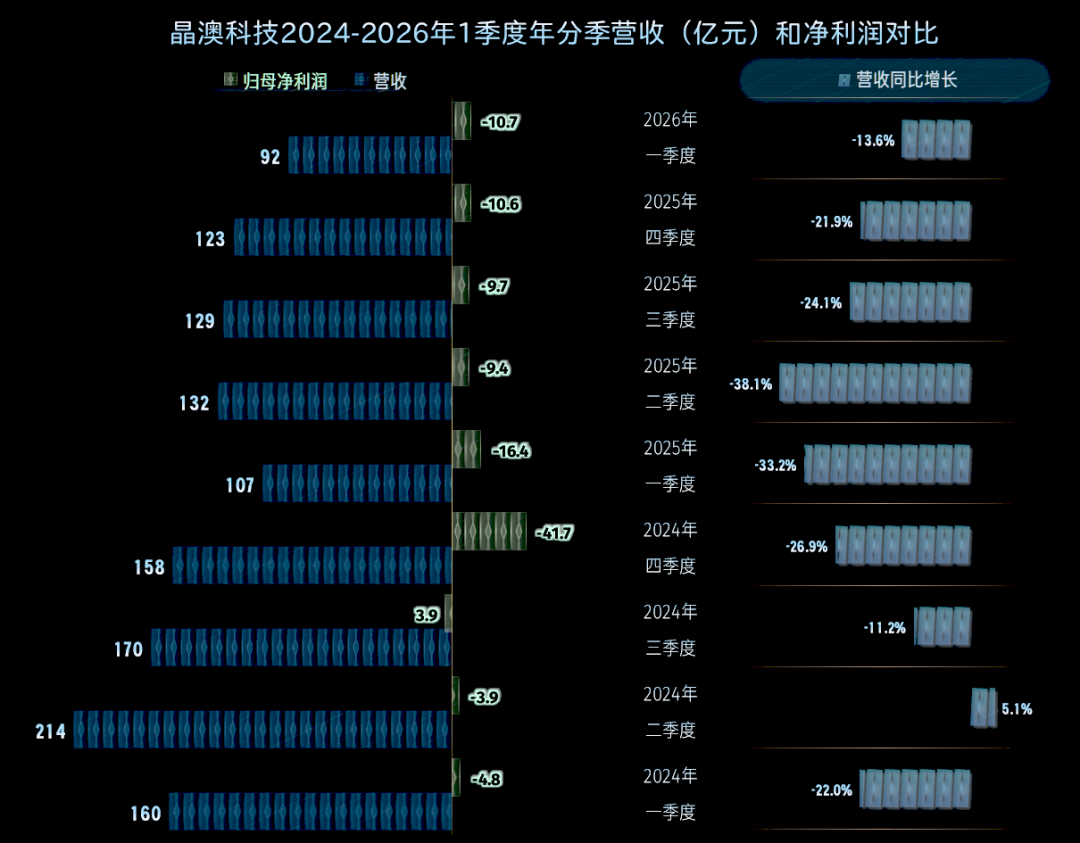

分季度来看,最近九个季度中,只有2024年的营收同比在小幅增长,其他各个季度都在同比下跌。

2026年一季度环比跌幅确实在收窄,但超过一成的第二轮“螺旋下跌”还是相当可怕的,从营收的角度看,确实还没有到质地反弹的程度。

净利润的表现就更差了,最近九个季度中只有2024年三季度有过盈利,其他各个季度都在亏损。

虽然已经过了2024年末和2025年初亏损最为严重的阶段,但最近四个季度的亏损在10亿元左右,并没有继续收窄的迹象。

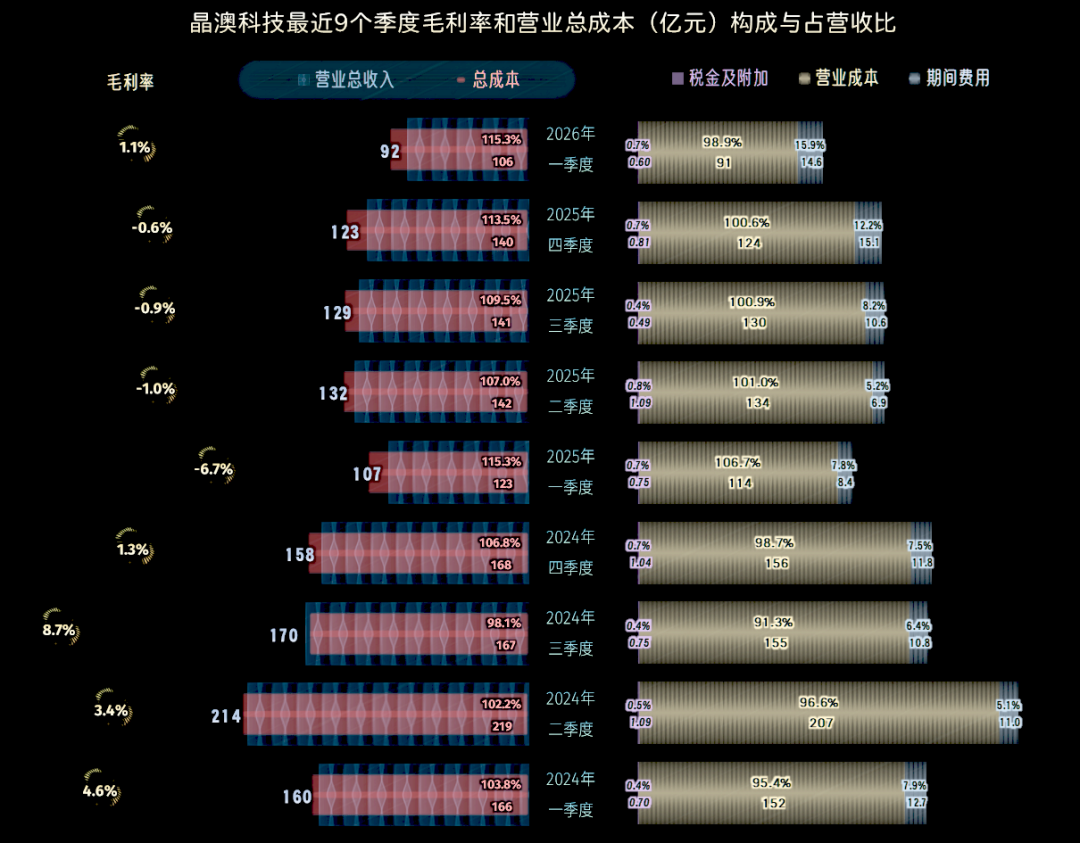

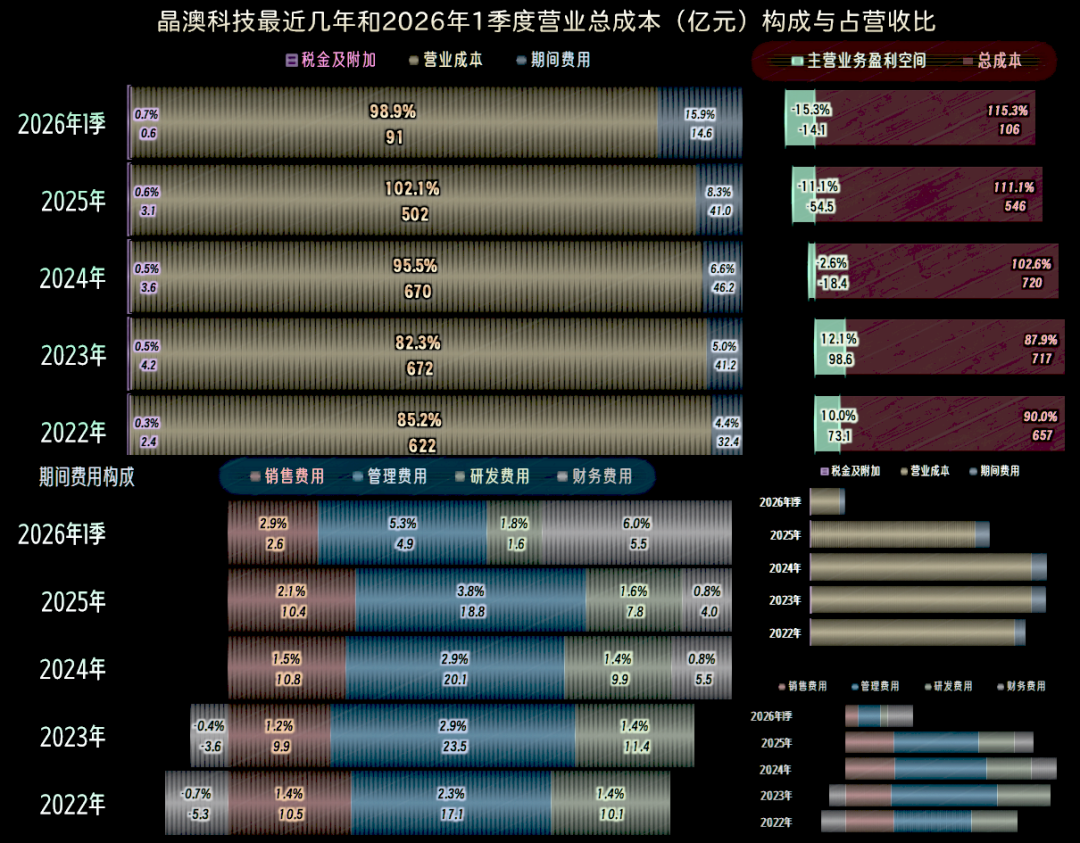

2024年三季度的主营业务确实有将近2个百分点的盈利空间,其他季度的主营业务都在亏损。最近五个季度的亏损在一成左右,最近两个季度甚至接近一成半,主营业务盈利形势,甚至比2024年末和2025年初更严峻。

季度间的毛利率波动较大,但主要都是在低位震荡。2025年的四个季度,毛利率全部都是负数,之前和之后也比较低,但勉强还能维持个正数的水平。

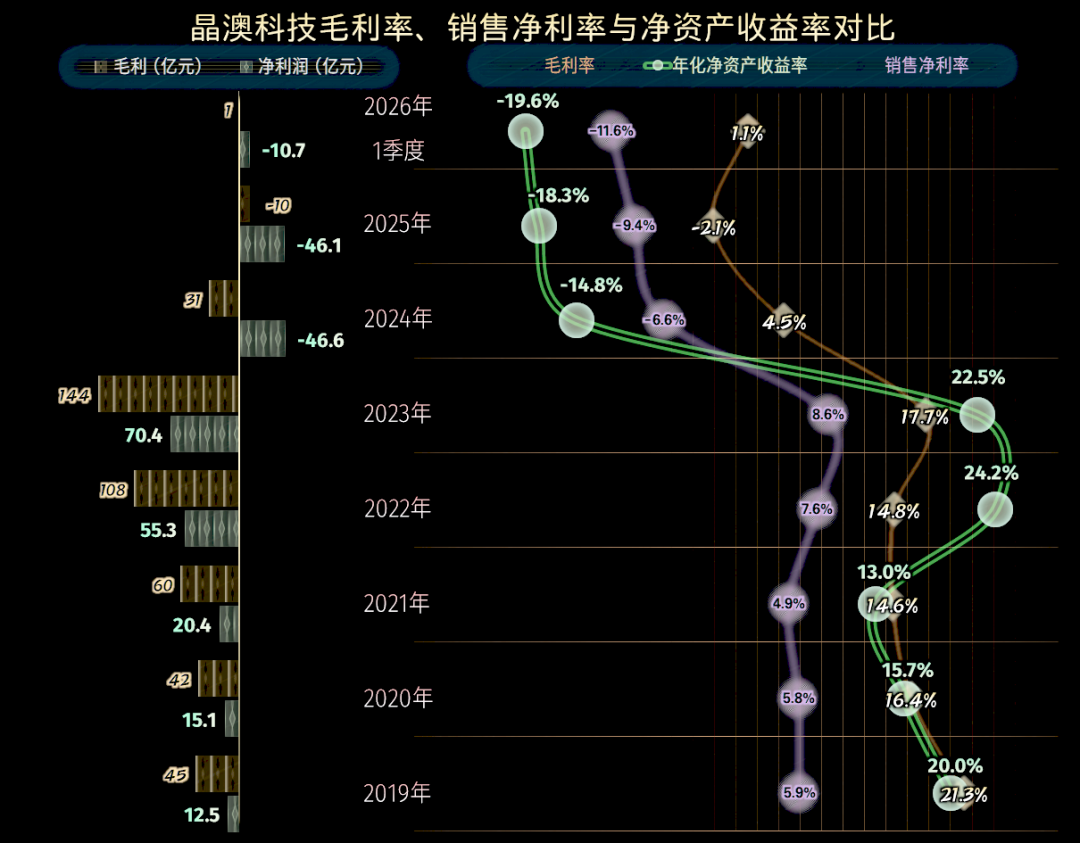

毛利率在2023年达到了17.7%,其实还不及2019年高,但已经是近几年的峰值了。2024年和2025年大幅下跌,特别是2025年已经跌成负数,这个就没法再盈利了,2026年一季度反弹至1.1%,这当然也是无法盈利的低水平。

销售净利率和净资产收益率在2023年及以前的几年都是特别优秀的水平,连续两年发出了“葵花宝典”绝招。最近这两年多都是极为难看的水平,特别是2025年和2026年一季度,都在以两成左右的比例消耗净资产,这个太夸张了。

2025年的各大市场,毛利率在大幅波动,其中境内市场和欧洲市场仍为负数,但亏损幅度在下降。亚太市场和非洲及其他市场也跌成了负数,而且亏损比境内和欧洲市场还严重。美洲市场虽然也在大幅下跌,但这是晶澳科技唯一毛利率为正数的市场。

2023年的主营业务盈利空间高达12.1个百分点,之前的2022年也有10个百分点,这两年的经营形势是相当好的。2024年就跌至亏损2.6个百分点,其中,毛利率下跌是主要原因,期间费用占营收比上升1.6个百分点也有影响。

2025年的主营业务亏损扩大至11.1个百分点,仍然是毛利率影响最大,期间费用占营收比有所影响。2024年和2025年就是典型的量价齐跌。

2026年一季度的情况又发生了变化,毛利率较2025年有所反弹,但期间费用占营收比大幅上升,导致主营业务亏损程度继续扩大。

导致2026年一季度期间费用占营收比大幅上升的主要原因是财务费用,较2025年大幅增长了5.2个百分点,其他期间费用占比上升也有一定的影响,但没有财务费用这么大。

对于外销比例超过50%的晶澳科技来说,2025年汇兑收益变化的影响超过了利息支出,但2026年一季度不用公布报表,附注等细节,我认为与此脱不了干系的,仅仅是利息费用等因素,不会有如此大的增长幅度。

在其他收益方面,2025年净收益3.4亿元,和2024年净损失31.4亿元相比,差异近35亿元。这是2025年主营业务亏损要严重得多,但全年的归母净利润还同比略有收窄的主要原因。

主要的差异是“资产减值损失”大幅下降,政府补助有所增长,同时公允价值变动收益和资产处置收益等也有所增长。

近两年的“资产减值损失”,主要构成并不是“存货跌价损失”,2025年,这方面的损失只有近9000万元。2024年为1.2亿元,占资产减值损失的比例都很低。

更多的是“固定资产减值损失”,2025年高达5.8亿元,2024年更是达到了恐怖的28.6亿元。当项目的收益大幅下降时,不仅仅是所生产出来的产品会跌价,就连生产这些商品的装置也会跌价。

一般是在可预见的将来都有不可逆转的影响时,才会做这样的账务处理,否则没有必要对这些长期资产进行过于严苛的减值准备计提。

“扣非净利润”2025年的亏损比“归母净利润”要严重一些,但差的不是太多,2026年一季度也是如此。面对如此的行情,包括晶澳科技在内的光伏设备企业,不指望,也不敢指望靠政府补助之类的收益走出困境。

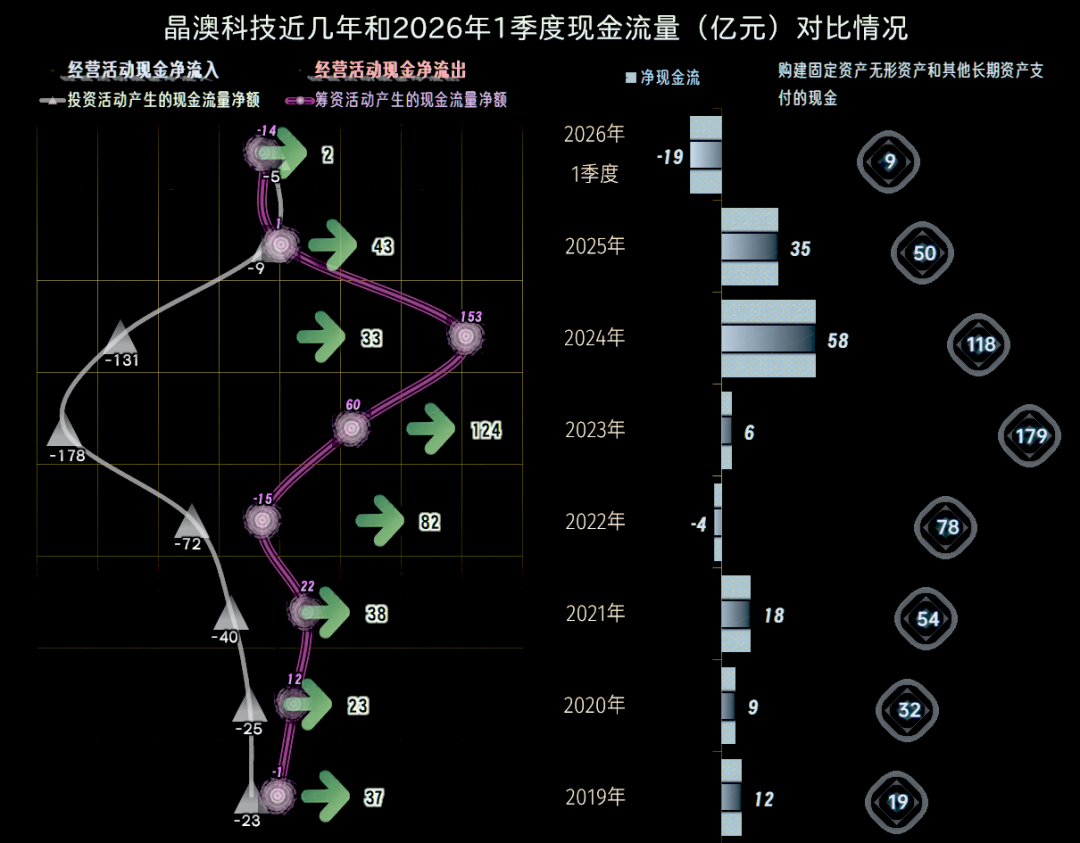

“经营活动的现金流量净额”一直都是净流入的状态,最近两年有所下降,但2025年较2024年还是略有增长的。

固定资产投资的规模在2023年接近180亿元,之后就持续下降,2025年降至50亿元,这已经低于当年的固定资产折旧规模了。

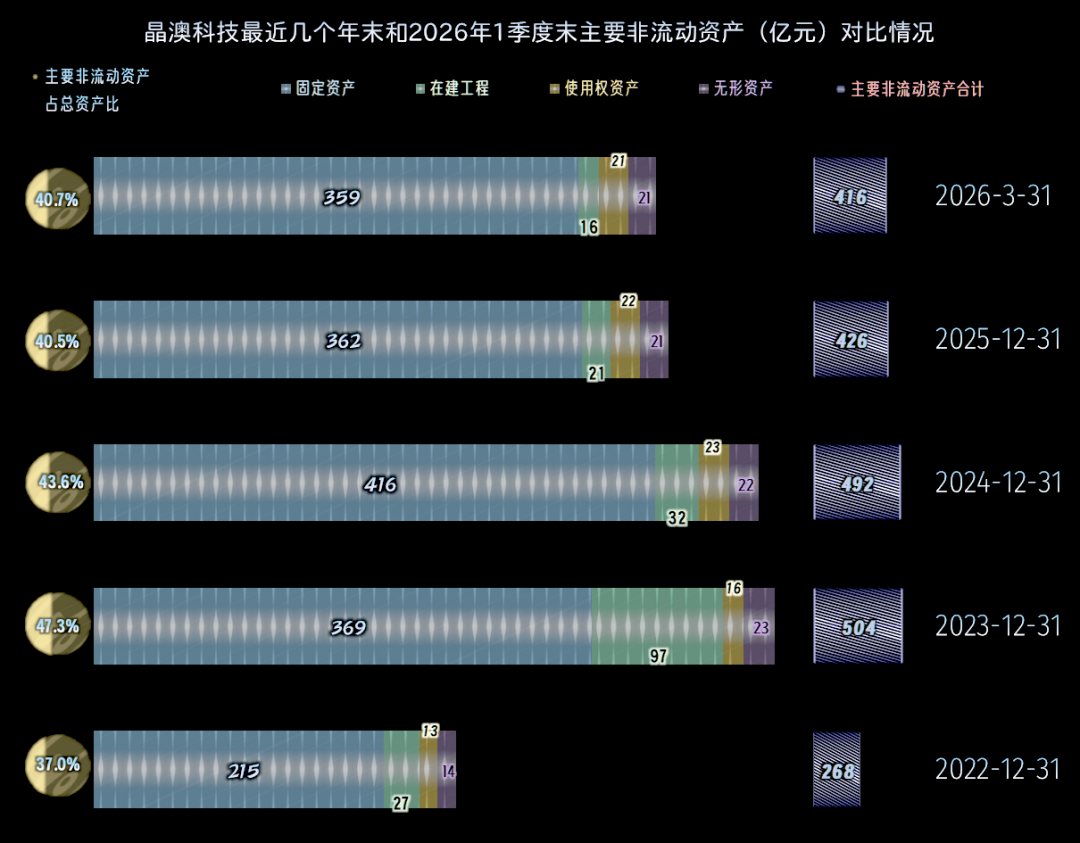

经营性长期资产在2023年末达到峰值,固定资产达峰要晚一年,原因是大量的在建项目,在2024年建成投产。

之后就进入了双下降的模式,下降的原因除了正常的折旧,还有前面说过的大额固定资产减值损失的计提,也有资产处置等方面的影响。

“经营活动的现金流量净额”一直高于同期净利润,主要原因是固定资产折旧回收资金的规模比较大,资产减值损失也不需要再支付一次现金。

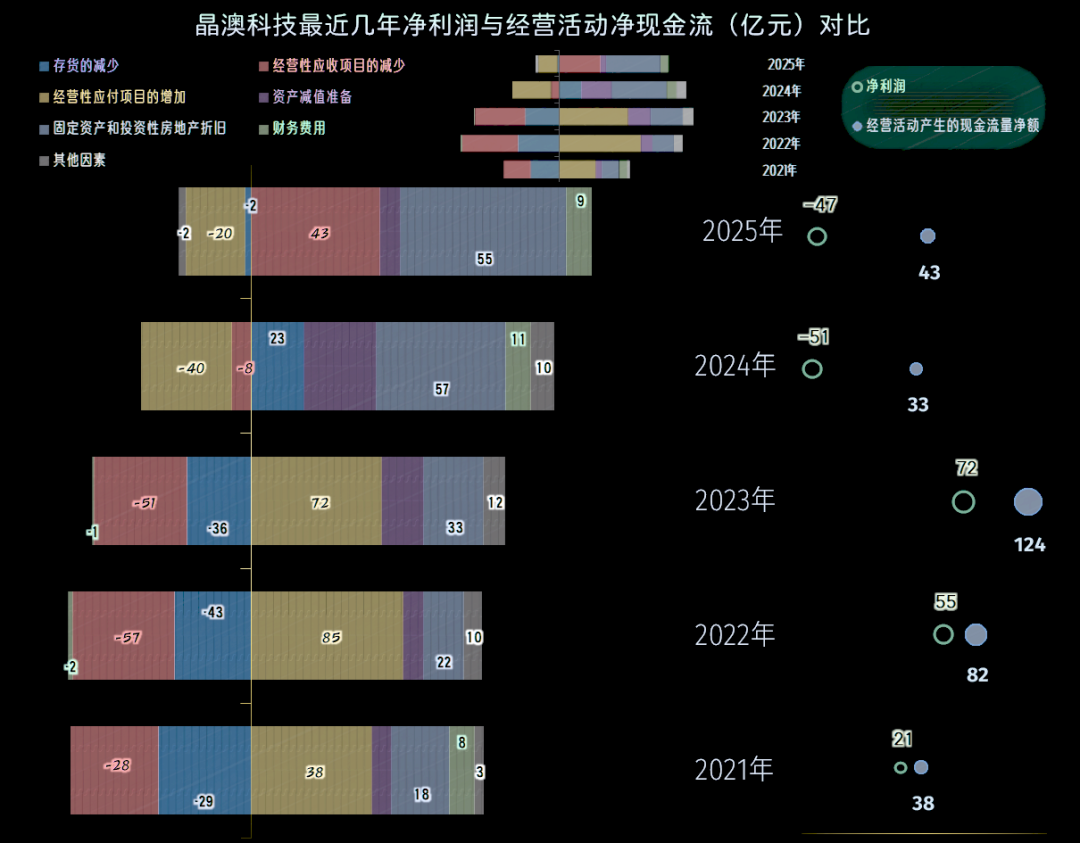

2023年及以前两年,都是增长期企业的典型表现,“存货”和应收项目增加营运资金的占用,应付项目转嫁大部分资金压力。

最近两年营收大幅下跌,情况就发生了一定的变化,存货和应收项目轮替着回收了部分资金,应付项目因为采购金额的下降,持续对以前多占用的资金进行“还账”。

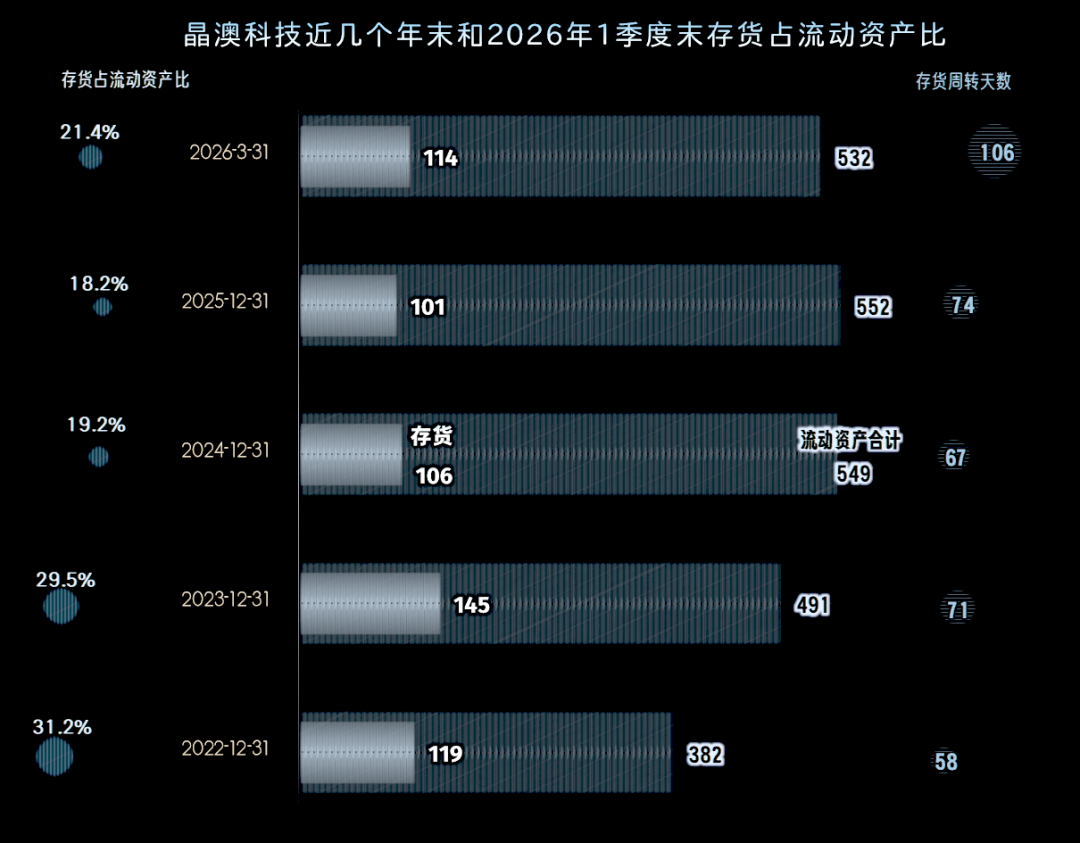

存货的规模在2023年末达到峰值,2024年末和2025年末都有所下降,这是扣除了存货跌价损失之后的“账面价值”,实际的下跌幅度并没有这么大。2026年一季度末略有增长 ,但增长幅度不大。

存货周转天数在波动中拉长,特别是2026年以来比较明显。产品积压滞销的问题,同行们也都存在,我们就不再看晶澳科技的存货具体构成和变化情况了。

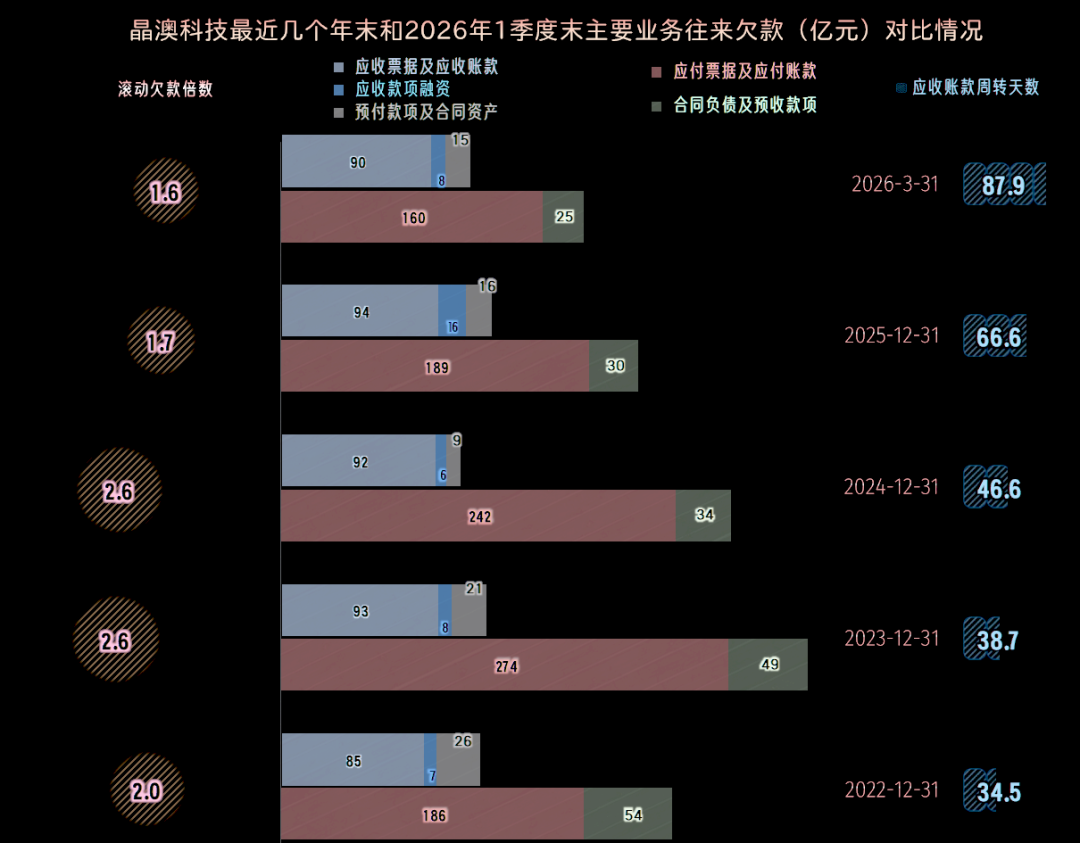

“应收票据及应收账款”在波动中略有增长,预付性质的款项波动相对要大一些,这也要影响到经营活动现金流。应收账款周转天数在持续拉长,这当然不是太好的信号。

“应付票据及应付账款”在2023年末达到峰值后持续下降,两年多的下降幅度就超百亿元。“供应链金融”虽然好多是免费的,但在行业或企业的下行期,就会有较大的偿债压力,这个对谁都一样。

预收性质的“合同负债”等项目,最近三年多的期末都在下降,并没有出现好多同行那种2026年一季度末增长的现象,未来的订单储备存疑。

但是,也不用太过悲观,毕竟大多数的销售合同,预付款的周期并不会太长,如果市场真的回暖,晶澳科技也是能分享到红利的。

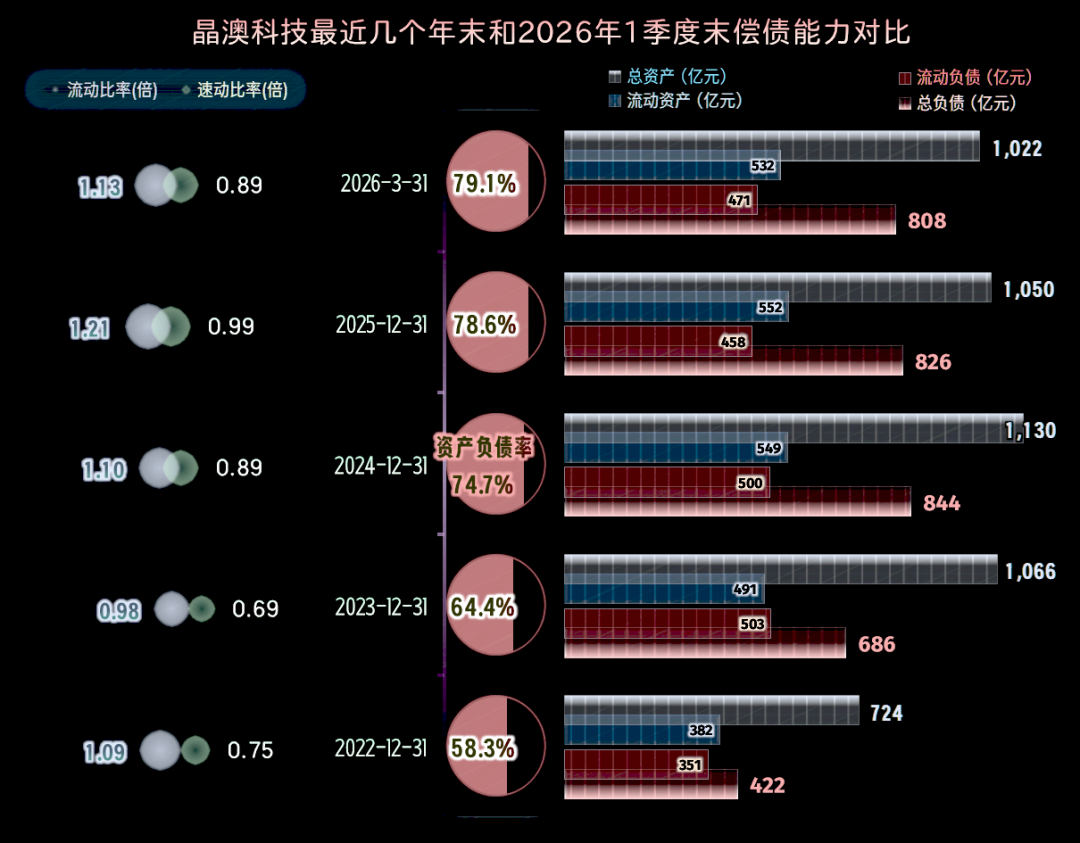

晶澳科技的资产负债率在2022年末才50%出头,2023年末60%出头;最近两年多的期末,在持续增长,2026年一季度末已经接近80%了。长期偿债能力承压,再融资能力也可能受限。

流动比率和速动比率水平不错,距离也不大,也就是他们存货占流动资产比并不是太大。考虑到其经营活动的现金流表现良好,短期偿债能力其实是问题不大的。

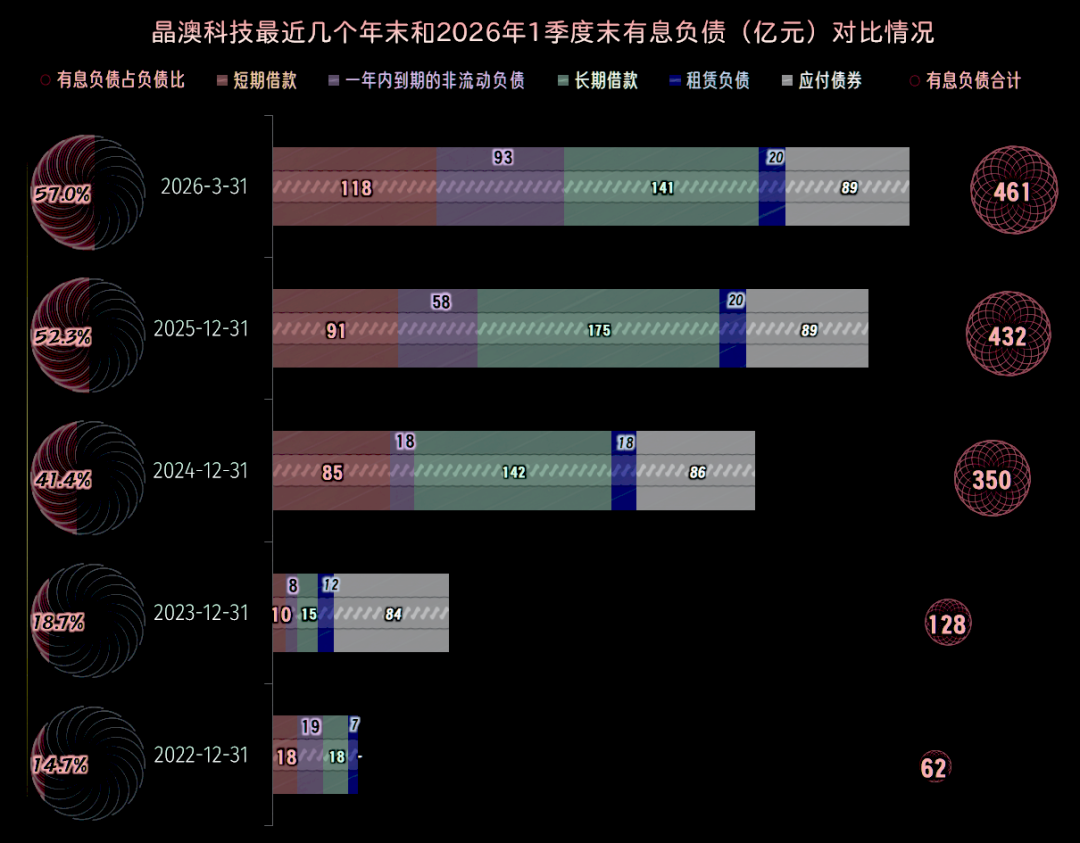

有些负债的规模在2024年末大幅增长,最近两个期末仍在增长。2026年一季度末的短期有息负债的规模超过了200亿元。

刚性的偿债压力和利息支出的成本压力都是比较大的,关键是现在还没有条件来改善这些指标,只能希望他们不恶化。

2025年,光伏组件销量排名第三的晶澳科技,仍在承受着较大额度的亏损,2026年一季度的情况也没有改善的迹象。

考虑到其预收性质的款项仍在下跌,有可能2026年全年的表现会略差于其他几家行业龙头。但凡事都不绝对,其海外市场的销量过半,如果遇到贸易政策等方面的利好,特别是其能在这种变化中直接受益的话,也有可能迎来大逆转。

VIP复盘网

VIP复盘网