摘要

美国电力运营商正面临电力资源组合灵活性低、波动性大的挑战,难以满足加速增长的电力需求。我们对北美电力供需情况进行了测算:

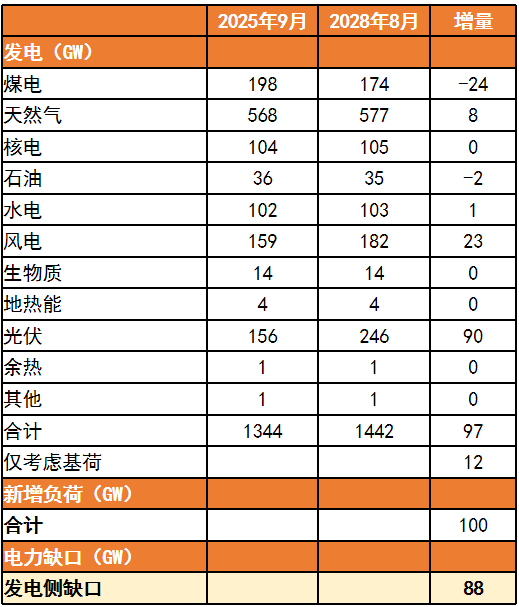

1)供给:根据FERC口径、考虑退役机组及高概率新增装机的发电机组,25年9月-28年8月预计净增加发电量97GW,但考虑光、风、水电利用小时数后,稳定发电的基荷电源仅12GW。

2)需求:我们预计AIDC、工业回流等带动美国电力负荷增加,合计100GW。

对应我们预计至2028年8月电力净缺口88GW,即若不采取其他方式补充供电,我们预计北美将面临缺电问题,同时AIDC对稳定电力供应、快速并网的需求的需求急迫性,我们预计北美缺电矛盾或将进一步激化。

美国缺电问题,我们判断AIDC角度:若需快速安装建设,自建发电机组是最优解。基于稳定性、经济性等角度,我们预计燃气轮机、SOFC会作为自建机组的主要形式。亚马逊、谷歌等海外科技巨头在新建数据中心时,已有将燃气轮机作为核心备用电源甚至主电源的应用,以确保电力支持AI服务的连续性。

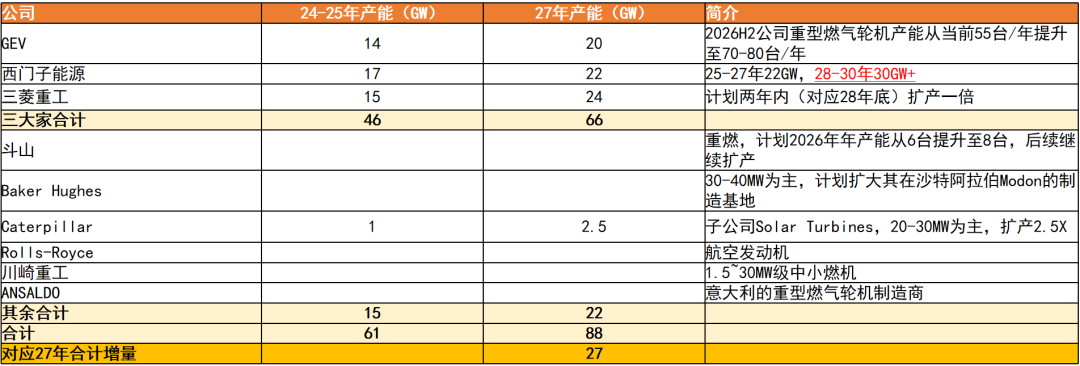

AIDC带来电力供需矛盾以来,各海外公司扩产明显加速。25年11月,卡特彼勒宣布将燃机产能提高一倍以上;11-12月,西门子能源、GEV等海外头部燃机公司陆续上修扩产计划。我们对全球燃气轮机供需情况进行梳理及预测:

1)总需求:西门子能源预计22年、25年、26-35年年均全球燃机需求量分别在61、85、100 GW。

2)总供给:根据规划,预计24、27年西门子能源、GEV、三菱重工合计产能47、69GW,其中西门子能源、三菱已明确28年及后续的扩产计划;剩余公司预计24年产能14GW,我们假设至27年产能提升30%、对应将达19GW。

即我们预计至27年全球燃机供给87GW、其中净增量26GW,对比ENR预计的26-35年年均100GW 仍有供需缺口。我们判断:1)海外燃气轮机公司27年后仍需继续扩产,对应我们预计中国相关零部件公司有望受益;2)供需紧张背景下,中国燃机公司存在出海机会。

零部件维度,重点推荐已有海外产能、有望最快受益海外燃机产能扩张的后端HRSG【博盈特焊】、铸件【联德股份】。

【博盈特焊】:

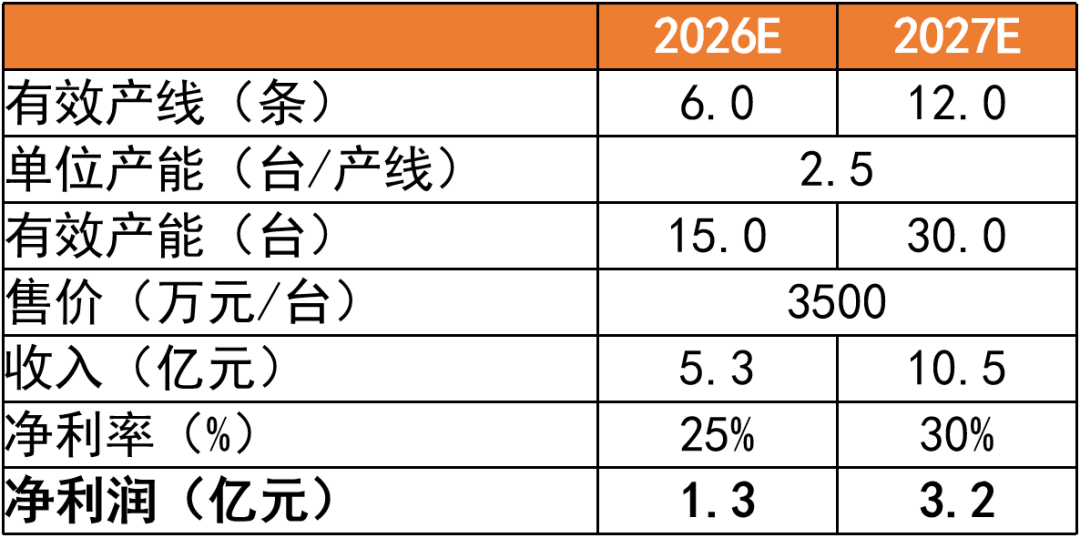

燃气轮机HRSG(后端余热锅炉),公司23年底开始布局越南工厂、25H2投产,预计25H2、26H1、26H2分别新增产线4条,对应26、27年有效产线6、12条,15、30台HRSG产量。目前价格500万美元/台,已有客户GEV,预计26年年初新增客户西门子、三菱。

预计至27年海外燃机新增产能27GW,其中假设80%为大型燃机、平均功率200MW,对应HRSG增量需求100台 。对比27年HRSG增量需求及公司产能,预计公司实现满产满销具有确定性,且产品具备涨价空间。

预计公司26年主业净利润约1亿元。燃机HRSG利润弹性:考虑公司产能及涨价弹性,预计增量利润1.3、3.2亿元。对应合计26、27年净利润2.2、4-4.5亿元,当前估值29、15X。

【联德股份】:

铸件产品下游覆盖压缩机→柴发→中小燃机(目前最大30MW),25年AIDC相关收入占比25-30%,其中液冷20%(水冷机组铸件),发电5-10%(主要为柴发,燃机25H2通过验收),预计26年燃机放量带动AIDC收入占比提升至35-40%。公司拥有墨西哥 美国工厂,预计27年扩至2-2.5万吨;总产能预计25-26年分别为6、8-10万吨,远期总规划20万吨。

当前铸件价格2万元/吨,对应26年总产值16-20亿元,柴发、燃机已有客户卡特彼勒,GEV、西门子等大燃机对接中。以海外燃机设备价格20-30亿元/GW测算,假设铸件价值量占比15%,我们测算至27年:卡特铸件需求10亿元;海外燃机铸件需求增量超100亿元,即公司现有至27年4万吨增量产能、8亿元产值,实现满产满销后仍有较大成长空间。

预计公司26-27年净利润3.6、4.6亿净利润(涨价及加速扩产,存在超预期可能性),当前估值25、19X。

整机维度,重点推荐已有自研自产燃机能力、供需紧张有望加速出海的【东方电气】。

公司F级50兆瓦重型燃气轮机(代号G50)2023年正式投入商业运行,2025年首次实现出口中亚、为哈萨克斯坦江布尔州50兆瓦联合循环发电项目提供三台自主研制的50兆瓦重型燃气轮机。目前公司正打造200MW级G200燃机;低功率段研发15MW级G15燃机;中等功率段布局了国产首款大功率分轴式80MW级G80燃机。

我们预计,在海外燃气轮机26-35年供需或仍存缺口的背景下,公司自研G50及其他功率等级燃气轮机产品有望有效提供增量供给,加速实现燃气轮机出海。燃机自研G50机型近期已有北美AIDC客户询单,合资公司正参与罗马尼亚燃气电站招标。

26年主业火电、核电、水电加速交付,风电盈利能力改善,预计公司26年归母净利润50亿元 ,当前估值15X。主业给予26年20X估值,燃机预计公司出海可触达市场100亿元 、对应利润增量10亿元 ,给予30X PE。目标市值1300亿元,86%空间。

风险提示:全球需求放量不及预期风险;国际贸易壁垒加剧的风险;相关公司扩产进度不及预期风险;市场竞争加剧风险;文中测算具有一定的主观性,仅供参考。

一、背景:美国电力系统及缺电问题?

电力需求上升、发电量增长、能源结构变化速度加快,是美国电力风险的主要特征。根据北美电力可靠性委员会(NERC)发布信息,自2024年夏季以来,NERC 23个评估区域的峰值电力需求总和增长超过10GW;超过7.4GW的发电机组容量已退役或即将退役(包括天然气、煤电),同时光伏、储能、风电新增装机增长加速,电力运营商面临电力资源组合灵活性低、波动性大的挑战,难以满足加速增长的电力需求。

北美电力供给情况:根据FERC预测,考虑退役机组及高概率新增装机的发电机组,25年9月-28年8月预计净增加发电量97GW(包含36.6GW的煤电、天然气机组退役),其中光伏约90GW、风电约23GW、天然气约8GW,但考虑光、风、水电利用小时数后,稳定发电的基荷电源仅12GW。

北美新增负荷预测:我们预计AIDC、工业回流等带动美国电力负荷增加,合计100GW。

电力净缺口:对应88GW。即若不采取其他方式补充供电,我们预计北美缺电情况会更频繁。AIDC对稳定电力供应、快速并网的需求急迫,激化了北美缺电矛盾。

图表1:25年9月-28年8月美国电力缺口预测

资料来源:FERC,Grid Strategies,天风证券研究所

如何解决缺电问题?

电网角度:短期依靠延迟发电机组退役时间、中长期维度电网建设有望加速

延迟发电机组退役时间。FERC预计25-28年煤电、天然气将退役36.6GW。

加速建设电网互联,提高区域间调度能力。如美国电力(AEP)在25年三季报财报交流会中提及,未来五年CAPEX计划上修至720亿美元、较此前计划提高30%,其中将加速765KV项目的开发,以满足未来的可靠性、韧性和能源输送需求。

AIDC角度:若需快速安装建设,自建发电机组或是最优解

自建发电机组,不占用电网功率,方式包括燃气轮机、SOFC等。基于稳定性、经济性等角度,我们预计燃气轮机、SOFC会作为自建机组的主要形式,其中我们认为:燃气轮机技术及应用更成熟、目前初始投资成本及LCOE低于SOFC,但扩产周期相对更长,我们预计后续随燃气轮机扩产、SOFC规模化应用及技术降本,两种方式将并存。

配置储能,提高调峰能力。AIDC配套建设储能,可以解决AIDC容量紧缺问题、平抑功率波动、支撑峰值负荷,以加速并网流程。

图表2:燃气轮机、SOFC对比

资料来源:燃气轮机聚焦公众号,稀陶能源公众号、utilitydive、天风证券研究所

二、燃气轮机:契合AI数据中心时代的供电需求

AI数据中心的能源需求有独特性:1)稳定性:需要24小时不间断的基荷电力以维持服务器运行;2)峰值应对:当AIDC处理峰值计算任务时,需快速提升供电能力。

在满足AI数据中心电力需求的众多方案中,燃气轮机在多项性能上具备显著优势:1)快速部署:燃气轮机项目建设速度快,能快速响应数据中心快速部署的需求;2)发电稳定:可保障数据中心运行不受电力波动干扰;3)启动速度快:能在短时间内达到满负荷运行,应对突然增加的电力需求。

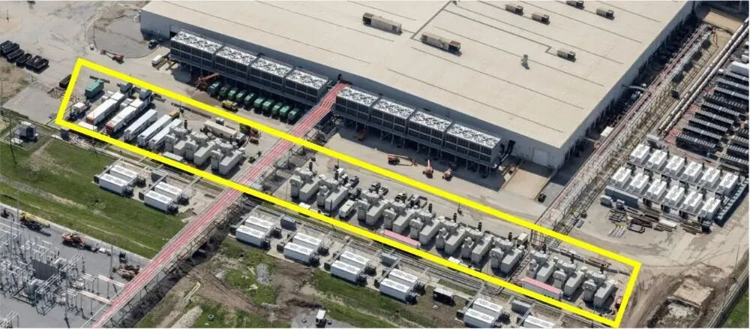

目前,亚马逊、谷歌等海外科技巨头在新建数据中心时,纷纷将燃气轮机作为核心备用电源甚至主电源,以确保电力支持AI服务的连续性。

图表3:xAI数据中心,使用多台拖车式LM2500燃气轮机作为电源

资料来源:燃气轮机聚焦公众号,天风证券研究所

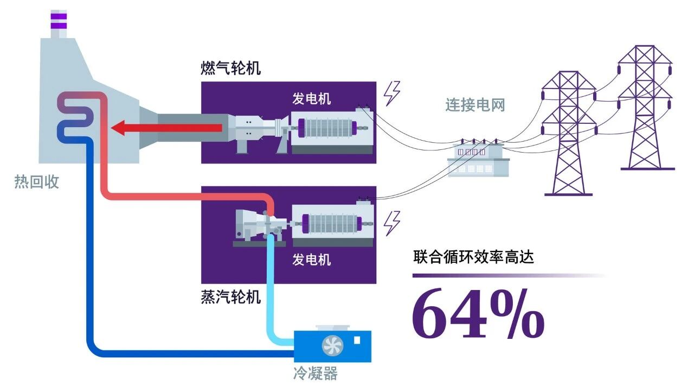

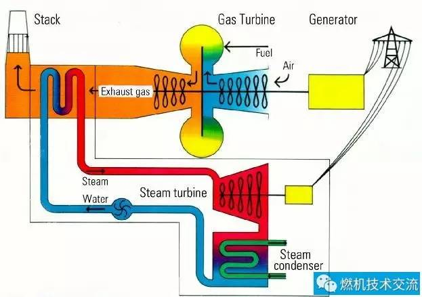

原理:分为简单循环和联合循环两类,联合循环可增加发电效率

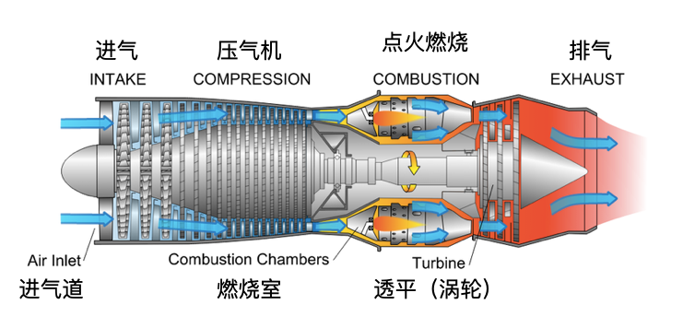

燃气轮机是以连续流动的气体为工质带动叶轮高速旋转的动力机器,通过4个连续进行的过程(吸气压缩、燃烧加热、膨胀做功、排气放热)将燃料的能量转变为有用功,主要由压气机、燃烧室和透平三大核心部件构成。

燃气轮机项目包括简单循环与联合循环两类,前者是利用由压缩、燃烧和膨胀过程的热力循环,仅使用燃气轮机进行快速发电,将余热直接排到空气中,发电效率为35%-40%。

联合循环则在简单循环的基础上增加了水蒸汽循环,由燃气轮机、蒸汽轮机、余热锅炉组成。在联合循环中,余热锅炉利用燃气轮机排放的高温烟气来产生蒸汽,进而驱动蒸汽轮机发电,使发电厂能够在消耗相同燃料的情况下产生更多电力,从而将发电效率提高到60%以上。

图表4:燃气轮机主要由压气机、燃烧室和透平三大核心部件构成

资料来源:星海情报局公众号、西门子能源公众号、天风证券研究所

图表5:联合循环由燃气轮机、蒸汽轮机、余热锅炉组成,发电效率更高

资料来源:星海情报局公众号、西门子能源公众号、天风证券研究所

三、海外燃机公司扩产明显加速,但仍存在供需缺口

预期差来自市场认为海外燃气轮机公司扩产慢,相关公司上一周期产能出清后、对扩产态度偏谨慎,但AIDC带来电力供需矛盾以来,各海外公司扩产明显加速。除前期卡特彼勒宣布将燃机产能扩至2.5X外,近期西门子能源再次宣布扩产,产能规划:24年17GW、25-27年扩产30%至22GW、28-30年进一步扩产至超过30GW。

总需求:ENR预计22年、25年、26-35年年均全球燃机需求量分别在61、85、100 GW。

总供给:预计24、27年三大家合计产能46、66GW,其中ENR已明确28年及后续的扩产计划;剩余公司预计24年产能15GW,假设至27年产能提升50%、对应22GW。

我们预计至27年全球燃机供给88GW、其中净增量27GW,对比ENR预计的26-35年年均100GW 仍有供需缺口。我们判断:1)海外燃气轮机公司27年后仍需继续扩产,扩产周期持续时间将再超预期;2)供需紧张背景下,中国燃机公司存在出海机会。

图表6:预计27年燃气轮机新增产能

四、燃气轮机-后端HRSG:重点推荐【博盈特焊】

主业:垃圾焚烧炉海外需求高增,预计26年海外收入占比将超60%,海外净利率20% 、拉动盈利能力向上,预计26年主业净利润约1亿元。

燃气轮机-HRSG:燃气轮机后端的余热锅炉,作用是将燃气轮机排放的高温尾气送入余热锅炉中、余热加热水产生蒸汽、蒸汽进入蒸汽轮机驱动其旋转并再次发电,实现能量的二次利用。当前大部分大型燃机会加配HRSG,成本增加10%、发电效率可提升30% 。

公司HRSG产品出海的最大优势来自海外产能,公司23年底开始布局越南工厂,目前越南工厂已有产线4条、终端客户为GE;新产能26H1、26H2分别各投产4条线;预计26年初新增客户西门子、三菱完成验厂。

价格方面,当前HRSG价格约500万美金/台(匹配500MW燃机),一条产线年产2.5台,净利率约20%且有提价空间。我们假设涨价后26-27年净利率分别提升至25%、30%,预计26年有望贡献净利润1.3亿元;12条产线打满预计贡献净利润3.2亿元。

我们预计公司26年净利润2.2亿元,22X PE;产能打满后预计27年净利润3.5亿元、14X PE;考虑HRSG竞争格局(公司提前至越南布局产能、带来的出口时间优势)、燃机需求景气度,重点推荐。

图表7:26-27年公司HRSG利润弹性测算

燃气轮机-铸件:重点推荐【联德股份】

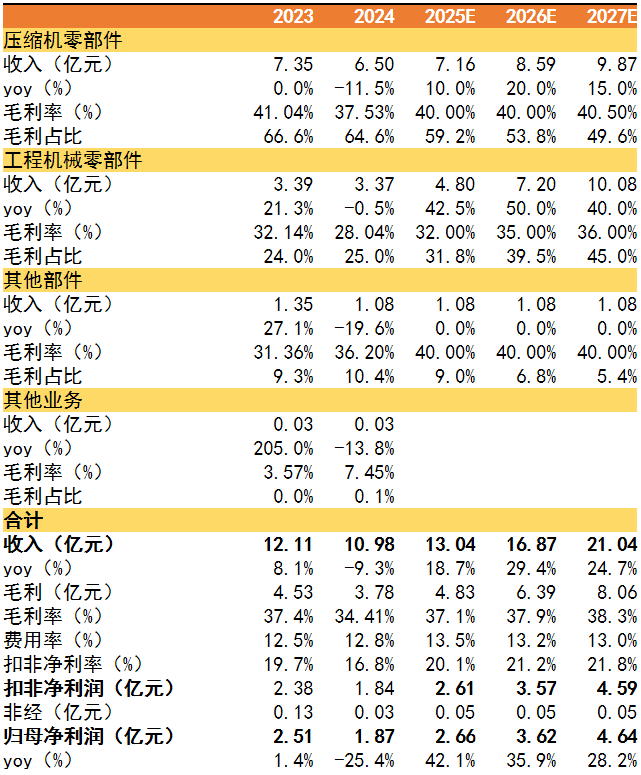

公司铸件产品下游覆盖压缩机→柴发→中小燃机(最大30MW),铸件成本占比柴发10-15%,燃机更高。公司25年AIDC相关收入约占25-30%,其中液冷20%,发电5-10%(主要为柴发,燃机25H2通过验收、0-1阶段),看好26年燃机需求放量、AIDC发电相关高增长。

需求层面:以海外燃机设备价格20-30亿元/GW测算,假设铸件价值量占比15%,我们测算至27年:卡特产能2.5GW,对应铸件需求10亿元;海外燃机产能增量27GW,对应铸件需求增量超100亿元。

公司海外产能快速扩张,规划总产能20万吨,其中预计25年6万吨,26年8-10万吨,铸件价格约2万元/吨,存在涨价可能性。产能分布看:国内工厂铸件 机加工;墨西哥工厂只做机加工、规避关税,预计26-27年产能0.5-1、2-2.5万吨;美国工厂只做铸件,预计26-27年产能1、2-2.5万吨。

公司已有大客户卡特、大功率燃机对接中,我们看好公司产能释放带来的业绩弹性。预计公司26-27年净利润3.6、4.6亿净利润(涨价及加速扩产,存在超预期可能性),当前估值23、19X。

未来成长性:公司27年仅满足燃机铸件增量需求约4亿元、占总需求的4%,考虑海外需求增长持续性及公司产能、客户优势,未来增长空间大,重点推荐。

图表8:公司2025-2027年盈利预测

燃气轮机-整机:重点推荐【东方电气】

主业:公司近年新增订单同比保持16% 增长,我们预计:1)26年:高毛利率的火电、核电加速交付,风电盈利能力改善,整体毛利率有望向上,预计公司26年归母净利润50亿元 ,yoy 25%,当前估值14X;2)27年及后续:预计核电、水电需求增长(雅下水电站带来增量)、风电盈利能力改善,公司将维持增长态势。

燃气轮机整机出海机会:

自研:50MW机型已稳定销售,目前毛利率约12-15%、预计稳定上量后有盈利能力改善空间。AIDC带来电力供需矛盾,近期已有北美AIDC客户询单。

与三菱的合资公司:当前合资公司产品只能在国内销售、或通过公司工程业务出海,近期新闻报道公司与三菱的合资产品正在参与罗马尼亚两个联合循环燃气电站项目的招标,项目合计1325 MW。我们预计海外供需紧张背景下,合资公司存在出海可能。

行业需求层面,我们预计24-25年燃气轮机全球市场空间约1500亿元,其中1)发电侧:欧美电网升级 亚非拉电气化增长,预计25-30年全球发电侧CAGR 10%,对应年均需求增量150亿元 ;2)AIDC自发自用等:我们测算至27年海外燃气轮机公司新增产能约27GW,假设100%用于AIDC,对应增加需求约800亿元。

目标市值:主业考虑下游电力需求增长 公司盈利能力结构性改善的持续性,给予26年20X估值,1000亿市值。燃气轮机方面,假设至27年海外燃气轮机公司新增供给仅能满足北美AIDC需求,电力侧需求年均增长150亿元 存在供给缺口,考虑后续供需紧张加剧、我们预计公司自研机型出海可触达市场100亿元、对应利润增量10亿元,考虑后续AIDC持续增长带来的供需进一步紧张,给予30X PE,增厚市值300亿元。目标市值1300亿元,86%空间。

风险提示

全球需求放量不及预期风险。行业需求包括美国AIDC、工业回流等新增负荷拉动的电力需求,若AIDC需求不及预期,或美国工业增速放缓,或影响美国电力需求、进而影响燃气轮机的市场需求。

国际贸易壁垒加剧的风险。若关税等贸易壁垒加剧,则有可能对企业销售及盈利能力产生潜在影响。

相关公司扩产进度不及预期风险。燃气轮机扩产周期长,若相关公司产能扩张进度不及预期,将影响相关企业的业绩和行业规模。

市场竞争加剧风险。若燃气轮机相关公司扩产速度超过需求增速,或带来行业供给过剩、市场竞争加剧风险,影响国内整机及相关供应链公司的收入及利润。

VIP复盘网

VIP复盘网