需求支撑 供给紧缺 上游挺价,储能景气度有望持续。

事件:储能电芯报价持续上行,方型磷酸铁锂储能电芯100Ah/280Ah/314Ah电芯均价分别为0.385/0.31/0.31元/Wh,双周环比提升0.01/0.01/0.01元/Wh。

点评:储能电芯报价有望开启新一轮上涨,根据电芯厂反馈,目前只能选择性接单,大约1/3订单量无法满足,加班加点已经成为常态。

现铁锂电芯材料成本278元/度电,三元电芯材料成本392元/度电,随着正极、电解液、铜铝箔等产品价格持续上涨,电芯成本已累计提升3分钱/wh,约合10%以上,未来电芯价格上涨已成趋势。

行业基本面更新

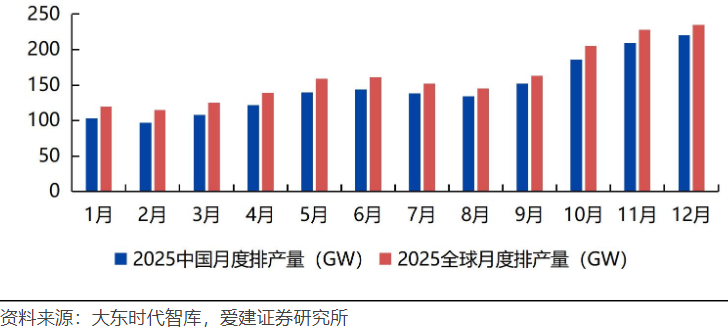

据大东时代智库(TD)预测,2025年12月中国市场动力 储能 消费类电池排产量220GWh,环比增长5.3%,其中储能电芯排产占比约为35.3%;2025年12月全球市场动力、储能、消费类电池排产量235GWh,环比增长3.1%,动力电池排产阶段性承压,而储能电池则延续高增长态势,预计明年一季度淡季不淡。

锂电排产走势(GWh)

11月储能招标总量显著回升

截至11月,中国本年度累计储能中标量已达约290GWh,同比增长127%。根据数据,11月国内储能共计完成招标10GW/29.7GWh,其中独立储能项目占九成,2/4h系统报价均价为0.594/0.494元/Wh,较10月环比略有下降。

我们认为,2026年国内独立储能招标有望将维持2025年的较好水平,随着行业发展,独立储能将通过电能量市场 容量市场 辅助服务市场实现完整收益模型。

海外储能逻辑持续演绎,美国缺电逻辑未改变,未来科技仍为主线,重点关注海外储能、SST等的机会,非美国家储能需求亦有望提升,如中东数据中心配储、乌克兰重建对储能需求。

Fluence近期财报总结:AIDC配储需求旺盛,意向合约单季度新增24GWh

公司2025财年四季度新增订单14亿美元,创历史新高,年末积压订单53亿美元;全年新签订单29.2亿美元,支撑2026年增长。调整后毛利率13.7%创纪录,调整后EBITDA1950万美元达预期上限。

各业务拆分

AIDC配储:数据中心需求显著增长,意向合约(pipeline leads)超30GWh,80%为本季度末新增,绝大多数为表后储能。约半数项目有望在未来2年内落地,目前市场主要在美国,澳大利亚也开始显现。

新产品:Smartstack新产品市场反响积极,单体容量7.5兆瓦时,灵活架构 可快速升级 契合数据中心需求;Smartstack占本财年订单大部分,预计推动未来订单增长,亚利桑那州工厂产能从日均1.5箱提升至5箱,此前因低估人员招聘难度导致交付不及预期,现人员配置已完成。

供应链:新增第二家美国电池供应商,降低未来OBBBA法规风险;与远景合作推进PFE合规解决方案。

行业需求2026年形成订单,2027年形成收入,公司产品能量密度较竞争对手高20%-30%,优势显著。

全球储能需求加速,管线含38个≥1GWh大型项目(较去年翻倍),长时储能锁定60GWh潜在机会。

2026财年展望

预计2026财年营收32-36亿美元,同比增长39%-57%,其中85%已由在手订单覆盖,预计上半年实现1/3,下半年实现2/3。

毛利率11%-13%,持平或微降,主因GridstackPro推广期较高成本,调整后全年EBITDA4000-6000万美元,同比增长105%-208%水平。

计划投资约2亿美元,1亿美元用于国内供应链。

储能公司出海订单持续突破

宁德时代斩获日本 3.4GWh 储能订单;

海博思创成功交付美国 420 MWh 储能项目,成为在美洲区域执行国际化战略的重要里程碑;

亿纬锂能与瑞典领先的储能系统集成商Vimab BESS AB签北欧 1.48GWh 储能大单,首批 12 月出货,为其提供全链路支持,覆盖产品交付至后期运维的全流程服务;

阳光电源近期再获智利2.036GWh储能大单,此前还获得英国4.4GWh、智利1GWh、日本1.1GWh、欧洲2.4GWh、沙特760MWh、南非612MWh、美国1GWh等多个大储订单;

德业股份12月储能排产超10万台,创新高,其中乌克兰因冬季用电需求激增和能源供给紧缺的矛盾凸显,乌境内大范围停电,叠加灾后重建,促使户储需求高增提升至约2万台,公司四季度储能出货有望环增20-30%,明年一季度,乌克兰、东欧、西班牙、澳洲等市场预计仍将持续起量。

阿特斯调整美国业务结构:拟与控股股东CSIQ分拆光伏、储能业务,并重组海外资产

公司公告透露为实现美国市场业务长期参与、降低经营风险、保护上市公司及中小投资者利益,阿特斯拟对美国市场业务进行调整并开展关联交易,交易对象为公司控股股东CSIQ。

阿特斯拟与控股股东CSIQ新设合资公司M和N,其中阿特斯持有24.9%股份,CSIQ持有75.1%股份。公司M将从事美国的光伏业务,包括运营美国的光伏电池片和光伏组件工厂。公司N将从事美国的储能业务,包括运营美国的磷酸铁锂储能电芯、电池包以及直流储能系统等产品的制造工厂。

同时,阿特斯拟将在美国以外但供应美国的制造工厂,包括已建成的海外光伏切片工厂THX1、建设中的海外储能工厂SSTH和海外电池工厂GNCM通过股权转让的方式重组为CSIQ占75.1%,阿特斯占24.9%。

通过该等安排,阿特斯可获得一次性股权转让对价,且可以享有后续美国业务24.9%的持续股权收益及回收前期投资。

小结

国内大储迎来经济性拐点后需求非线性增长,美国数据中心用电激增带动大储需求,欧洲户储需求温和复苏,新兴市场户储需求超预期,建议关注大储以及海外户储预期修复,尤其是兼具规模交付能力、技术创新能力和全生命周期服务能力的头部企业

VIP复盘网

VIP复盘网