事件1:根据新华网的报道,近日,甘肃—浙江±800千伏特高压直流输电工程浙江段的基础施工已全面完成。

此前,11月27日,该工程的越州换流站正式启动GIS设备吊装,标志着换流站建设正式进入电气安装阶段。随着线路与换流站建设接连取得关键突破,甘浙特高压工程整体建设全面提速,步入快速推进阶段。

在越州换流站,±800千伏、800万千瓦的柔性直流换流阀,以及750兆瓦超大容量换流变压器等核心技术装备将陆续安装,意味着一系列先进电力技术即将落地实施。

作为送端和受端均具备800万千瓦输送能力的全容量特高压柔性直流工程,越州换流站将承担起接收并分配来自甘肃“沙戈荒”地区清洁能源的重要任务。

工程投运后,预计每年可向浙江输送超过360亿千瓦时的电能,其中风电、光伏等新能源电量占比将超过一半,显著提升清洁能源跨区域输送能力。

事件2:攀西特高压交流工程核准。

根据国家和四川省“十四五”电力发展规划,为满足攀西地区清洁能源基地电力送出需求,保障成都、川南负荷中心电力供应,进一步优化川南500千伏电网结构,同意建设攀西特高压交流工程。

工程将新建攀西—川南两个单回1000千伏架空线路、川南—天府南(天府)两个单回1000千伏架空线路及两座1000千伏变电站。

总投资2317662万元,其中资本金463533万元,占总投资的20%,由国网四川省电力公司出资,其余资金通过银行贷款解决。

行业基本面更新

百亿背靠背工程核准,电力互济将带来柔直重要增量

发改委核准5条互济工程,渝黔/湘粤/湘黔/闽赣/皖鄂等5项背靠背工程,新建5座3GW柔直站,2027年前投产,总投资约244亿元,金额可观。

数量多总价值堪比特高压柔直

参考220kV天河棠下柔直背靠背项目,总投资约20亿,核心设备约7.9亿,其中柔直阀达4.7亿元,互济工程增量可观。

参考特高压柔直的单价测算,8GW柔直单站15-20亿左右价值量,估算本次5座3GW柔直站的阀将近40亿元。客观判断,将带来数十亿的柔直阀需求,预计IGBT、IGCT技术路线均有涉及。

未来数量多

预计未来十五五国网投资近4万亿,为增强电网可靠性、增强调节性等,将有大量互济项目规划。

点评:十五五期间,我国跨省跨区互联互济工程预计仍有较大体量,有望形成持续性增量市场,叠加特高压、海风、海外市场换流阀需求。核心公司包括柔直阀龙头许继电气、国电南瑞、IGCT/变压器龙头中国西电、平高电气等。

国网2025年配网联合采购结果分析

国网已经完成2025年配网联合采购,其中第二轮采购金额达536亿元,加上第一轮710亿元,年内总计达1246亿元,同比2024年提升约10%。

分品类看:

10kV变压器,一二轮分别为34.35、31.58亿元,合计同比增长4.9%。

10kV柱上变成套,轮分别为46.42、74.55亿元,合计同比增长3.5%。

一二次柱上断,一二轮分别为43.32、42.45亿元,合计同比减少7.1%。

一二次环网箱,一二轮分别为47.02、52.90亿元,合计同比减少13.1%。

10kV电缆,一二轮分别为281.95、144.04亿元,合计同比增长30.1%。

低压电缆,一二轮分别为154.54、71.52亿元,合计同比增长20.7%。

架空绝缘导线,一二轮分别为97.66、114.89亿元,合计同比增长10.4%。

第二轮价格情况:

10kV变压器,达200.65元/kVA,环比增长36.1%,所有区域完全修复此前降幅,价格高于2024年。

10kV柱上变成套,达384.69元/kVA,环比增长40.8%,所有区域完全修复此前降幅,价格显著高于2024年。

一二次柱上断,达2万元/套,环比增长7.1%,较2024年均价仍有一定降幅。

一二次环网箱,达19.93万元/套,环比增长21.2%,华东区域完全修复,其他区域仍有降幅。

10kV电缆,达63.55万元/km,环比减少8%,各区域明显分化。

低压电缆,达11.33万元/km,环比减少32.8%,主要系高价区域华东需求下降占比明显降低。

架空绝缘导线,达2.06万元/km,环比增长56.7%,所有区域完全修复此前降幅,价格显著高于2024年。

点评:总体上看,第二轮需求环比下降,但价格显著修复,为2026年投资增长打下良好基础,同时带动相关企业利润有望修复。

小结

继续看好特高压在政策、进度、技术三重维度全面提速。

政策端:“十五五”直流工程年均规划4-5条,2025年“6直5交”目标,较“十四五”年均3条显著跃升;

建设端:2025年下半年密集核准藏东南-粤港澳、蒙西-京津冀两大柔直工程,第四批设备招标规模达150亿元,陕西-河南、南疆-川渝等滞后项目审批同步提速;

技术端:柔直占比升至60%,雅鲁藏布江水电开发催生1800公里GIL需求,应用场景拓展打开长期增长空间。

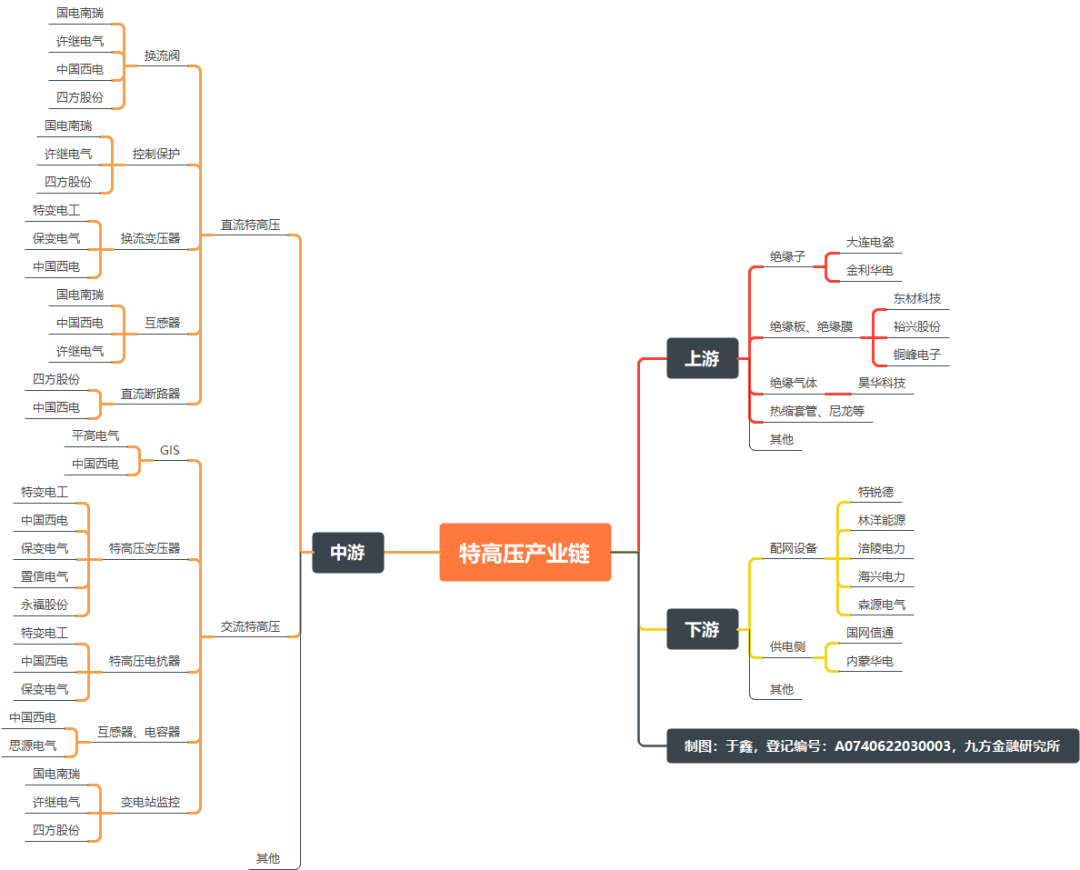

特高压产业链梳理

VIP复盘网

VIP复盘网