12月11日,据中国汽车工业协会分析,11月,我国汽车产销延续良好表现。企业抢抓政策窗口期,生产供给依然保持较快节奏,在高基数基础上,产销环比、同比均实现增长。其中,乘用车市场运行平稳,商用车市场持续向好,新能源汽车表现强劲,汽车出口较快增长。

11月,我国汽车产销分别完成353.2万辆和342.9万辆,环比分别增长5.1%和3.2%,同比分别增长2.8%和3.4%。月度产量首次超过350万辆,创历史新高。

1-11月,我国汽车产销分别完成3123.1万辆和3112.7万辆,同比分别增长11.9%和11.4%,产销量增速较1-10月分别收窄1.3和1个百分点。

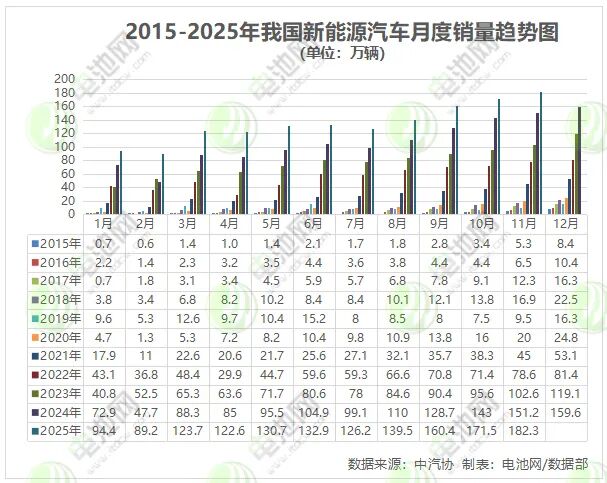

新能源汽车方面,11月,新能源汽车产销分别完成188万辆和182.3万辆,同比分别增长20%和20.6%,新能源汽车新车销量达到汽车新车总销量的53.2%。

1-11月,新能源汽车产销分别完成1490.7万辆和1478万辆,同比分别增长31.4%和31.2%,新能源汽车新车销量达到汽车新车总销量的47.5%。

1-11月,新能源乘用车中,各级别销量均呈不同程度增长。目前销量主要集中在A级和B级,累计销量分别为380.7万辆和388.2万辆,同比分别增长17.2%和7%;A00、A0级受政策拉动保持高速增长态势。

1-11月,新能源乘用车中,30-40万价格区间销量同比下降,其他价格区间销量均呈正增长。目前销量主要集中在10-20万价格区间,累计销量625.3万辆,同比增长28.2%。

销量排名方面,1-11月,新能源汽车销量排名前十五位的集团销量合计为1407.2万辆,同比增长32.6%,占新能源汽车销售总量的95.2%,高于去年同期1个百分点。

国内销量方面,11月,新能源汽车国内销量152.2万辆,环比增长4.3%,同比增长6.5%。其中,新能源乘用车国内销量142.5万辆,环比增长3.5%,同比增长3.9%;新能源商用车国内销量9.7万辆,环比增长18.4%,同比增长70.6%。

1-11月,新能源汽车国内销量1246.6万辆,同比增长23.2%。其中,新能源乘用车国内销量1171.5万辆,同比增长21.3%;新能源商用车国内销量75万辆,同比增长62.4%。

11月,新能源汽车国内销量占汽车国内销量比例为56.3%;新能源乘用车国内销量占乘用车国内销量比例为59%;新能源商用车国内销量占商用车国内销量比例为33.9%。

1-11月,新能源汽车国内销量占汽车国内销量比例为50.3%;新能源乘用车国内销量占乘用车国内销量比例为53.6%;新能源商用车国内销量占商用车国内销量比例为25.7%。

出口方面,11月,新能源汽车出口30万辆,环比增长17.3%,同比增长2.6倍。其中,新能源乘用车出口29.4万辆,环比增长17.7%,同比增长2.8倍;新能源商用车出口0.7万辆,环比增长4.2%,同比增长41%。

1-11月,新能源汽车出口231.5万辆,同比增长1倍。其中,新能源乘用车出口223.8万辆,同比增长1倍;新能源商用车出口7.7万辆,同比增长1.2倍。

其中,11月,纯电动汽车出口17.7万辆,环比增长6.5%,同比增长2倍;插混汽车出口12.4万辆,环比增长37.3%,同比增长4倍。

1-11月,纯电动汽车出口147.3万辆,同比增长64.6%;插混汽车出口84.2万辆,同比增长2.4倍。

乘联分会最新数据显示,新能源车领域,11月,我国新能源乘用车生产达到175.7万辆,同比增长18.3%,环比增长6.3%;1-11月累计生产1,378.8万辆,增长28.6%。

11月新能源乘用车批发销量达到170.6万辆,同比增长18.7%,环比增长5.8%;1-11月累计批发1,375.6万辆,增长28.3%。11月常规燃油乘用车批发销量达到129万辆,同比下降14%,环比下降2%;1-11月累计批发1301万辆,下降3%。

11月新能源车厂商批发渗透率56.9%,较2024年11月提升8个百分点。11月,自主品牌新能源车渗透率72.2%;豪华车中的新能源车渗透率42.8%;而主流合资品牌新能源车渗透率仅有7.5%。

11月新能源乘用车市场零售132.1万辆,同比增长4.2%,环比增长3.0%;1-11月累计零售1,147.2万辆,增长19.6%。11月常规燃油乘用车零售90万辆,同比下降22%,环比下降7%;1-11月累计零售1,001万辆,下降6%。

11月新能源车在国内总体乘用车的零售渗透率59.3%,较去年同期提升7个百分点。在11月国内零售中,自主品牌中的新能源车渗透率79.6%;豪华车中的新能源车渗透率38.8%;而主流合资品牌中的新能源车渗透率仅有8%。

11月新能源乘用车厂商出口28.4万辆,同比增长243.3%,环比增长19.3%;1-11月累计出口215.0万辆,增长82.6%。

VIP复盘网

VIP复盘网