摘要

二手房价格降幅同比收窄,关注建材投资机会

5月19日统计局发布数据, 4月份70个大中城市中,各线城市的商品住宅销售价格同比降幅继续收窄。其中,一、二、三线城市新建商品住宅销售价格同比分别收窄0.7个百分点、0.5个百分点和0.3个百分点;二手住宅销售价格同比收窄0.9个百分点、0.5个百分点和0.4个百分点。70个大中城市中,一线城市新建商品住宅销售价格环比由3月份上涨0.1%转为持平。其中,北京和上海分别上涨0.1%和0.5%,广州和深圳分别下降0.2%和0.1%。二线城市新建商品住宅销售价格环比持平,与3月份相同。三线城市新建商品住宅销售价格环比下降0.2%,降幅与3月份相同。消费建材板块推荐:三棵树(渠道下沉,零售扩张)、东方雨虹(防水龙头,经营结构优化)、伟星新材(经营优质,零售业务占比高)、坚朗五金;受益标的:北新建材(石膏板龙头,多元化扩张涂料、防水板块业务)等。国家发展改革委等部门印发《水泥行业节能降碳专项行动计划》要求到2025年底,水泥熟料产能控制在18亿吨左右,能效标杆水平以上产能占比达到30%,能效基准水平以下产能完成技术改造或淘汰,水泥熟料单位产品综合能耗比2020年降低3.7%,预计会加快节能降碳与用能设备的迭代更新。水泥板块受益标的:海螺水泥、华新水泥、上峰水泥等。“对等关税”有望利好在海外有生产基地的玻纤龙头择时提价,进而巩固玻纤盈利优势。LowDk电子布相关产业链关注度升温,产品主要应用于5G通信、人工智能(AI)、IC封装、智能手机、高速数据中心、航空航天等领域。玻纤板块推荐:中国巨石、长海股份、国际复材等。 “一致性评价 集采”政策促进中硼硅药用渗透率加速提升,药用玻璃板块推荐:力诺特玻;受益标的:山东药玻。

行情回顾

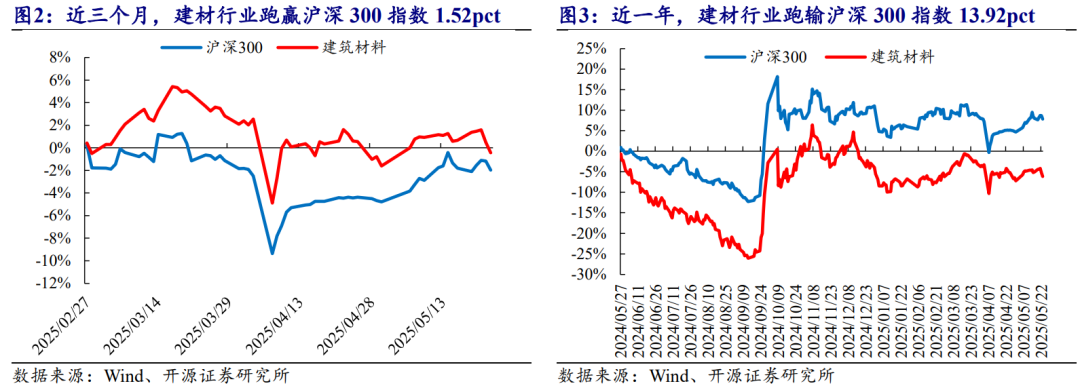

本周(2025年5月21日至5月25日)建筑材料指数下跌1.10%,沪深300指数下跌0.18%,建筑材料指数跑输沪深300指数0.93pct。近三个月来,沪深300指数下跌1.96%,建筑材料指数下跌0.44%,建材板块跑赢沪深300指数1.52pct。近一年来,沪深300指数上涨7.80%,建筑材料指数下跌6.13%,建材板块跑输沪深300指数13.92pct。

板块数据跟踪

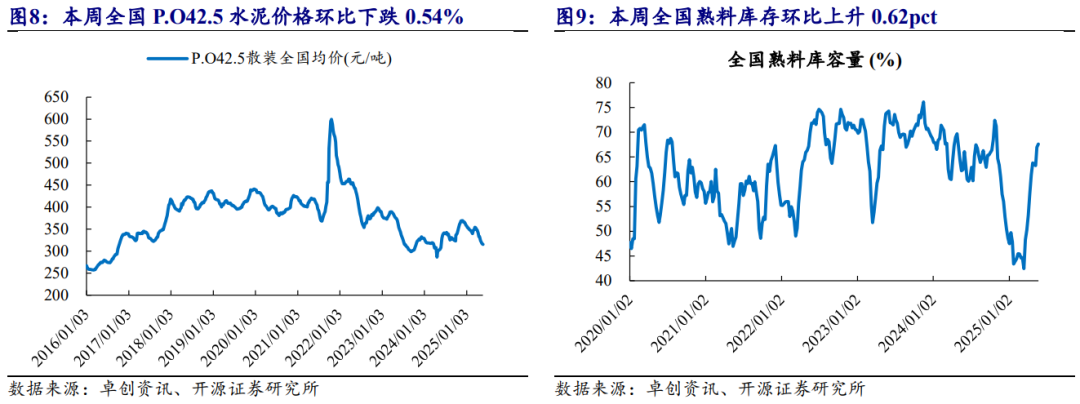

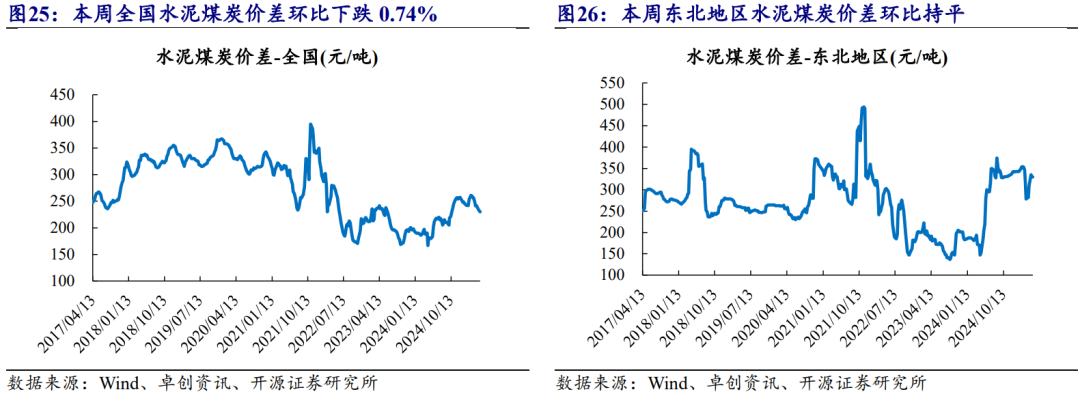

水泥:截至5月23日,全国P.O42.5散装水泥平均价为315.36元/吨,环比下跌0.54%;水泥-煤炭价差为230.21元/吨,环比下跌0.74%;全国熟料库容比67.60%,环比上升0.62pct。

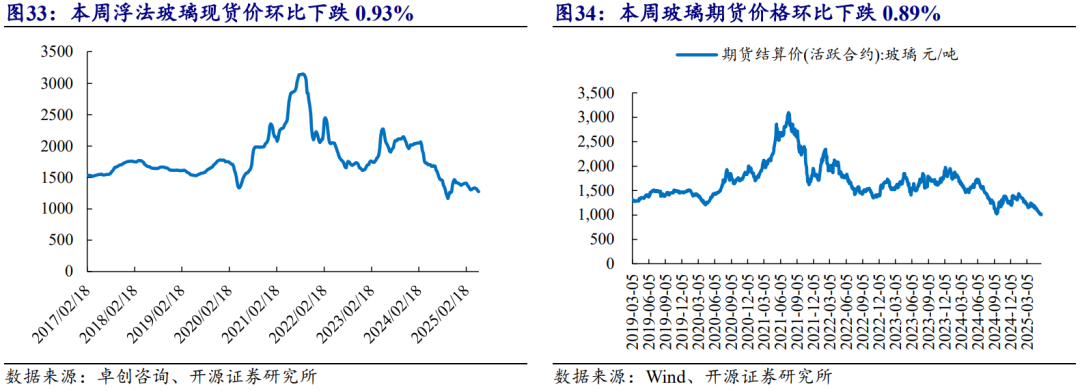

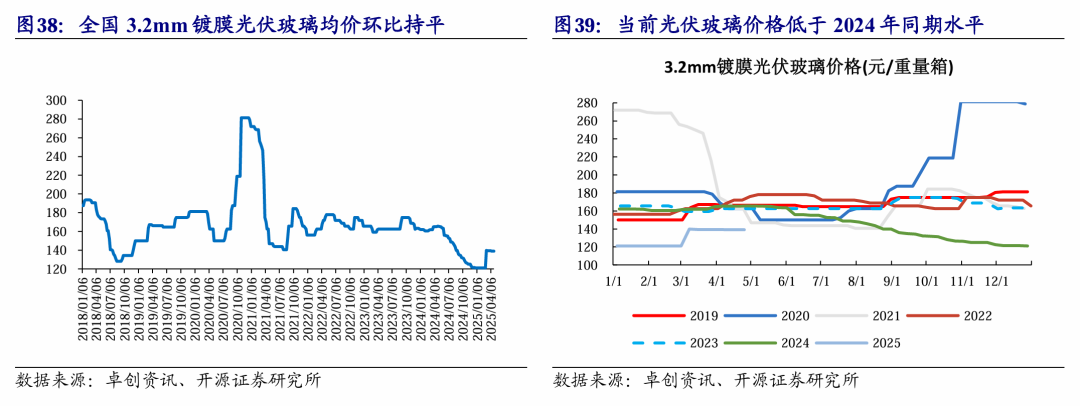

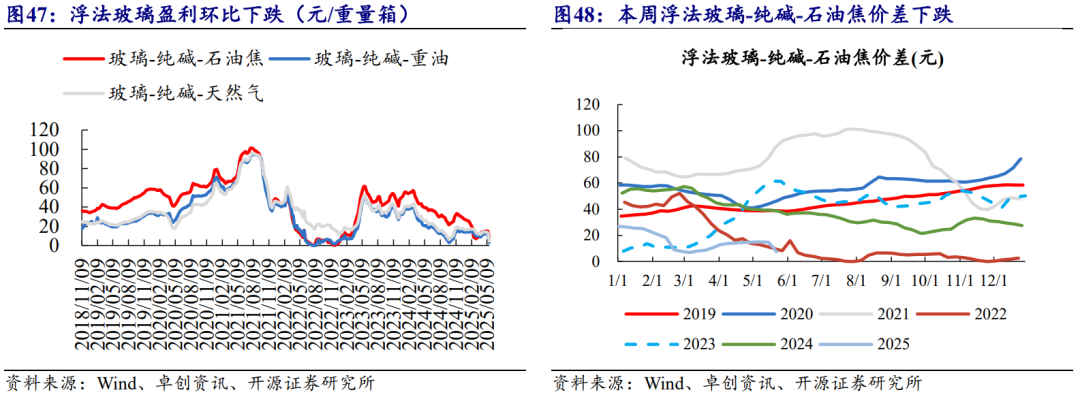

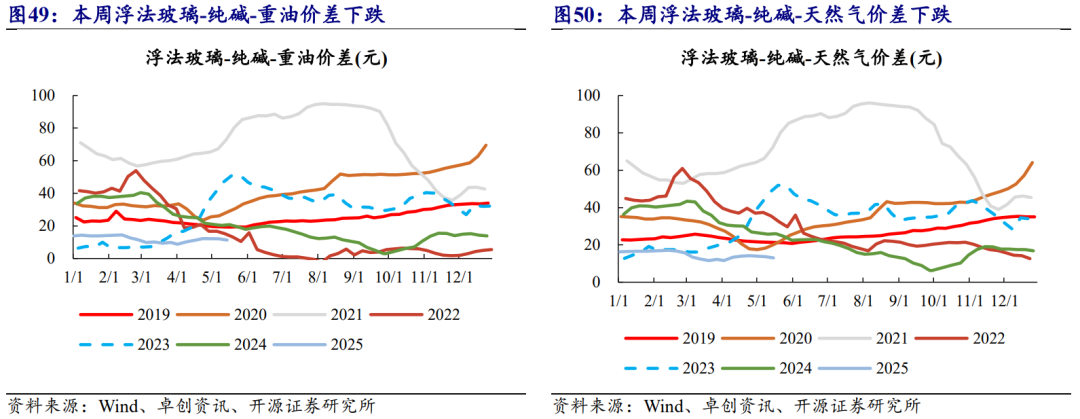

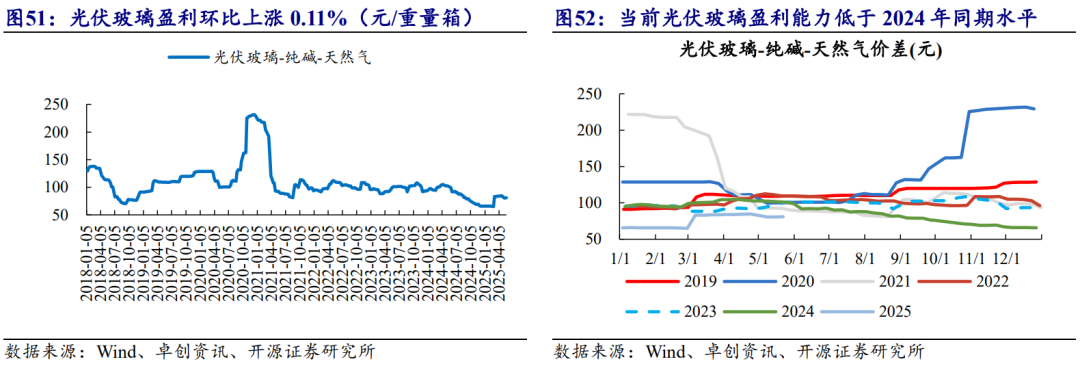

玻璃:截至5月23日,全国浮法玻璃现货均价为1276.00元/吨,环比下跌12.00元/吨,跌幅为0.93%;光伏玻璃均价为135.16元/重量箱,环比持平。浮法玻璃-纯碱-石油焦价差为7.40元/重量箱,环比下跌50.01%;浮法玻璃-纯碱-重油价差为2.84元/重量箱,环比下跌74.85%;浮法玻璃-纯碱-天然气价差为4.47元/重量箱,环比下跌65.74%;光伏玻璃-纯碱-天然气价差为80.90元/重量箱,环比上涨0.11%。

玻璃纤维:无碱2400tex直接纱报3700-4500元/吨(个别厂报价较高),无碱2400texSMC纱报4800-5000元/吨,无碱2400tex喷射纱报5500-6600元/吨,无碱2400tex毡用合股纱报4600-5400元/吨,无碱2400tex板材纱报4800-5400元/吨,无碱2000tex热塑直接纱(普通级)报4100-4500元/吨。不同区域价格或有差异,实际成交存灵活空间。

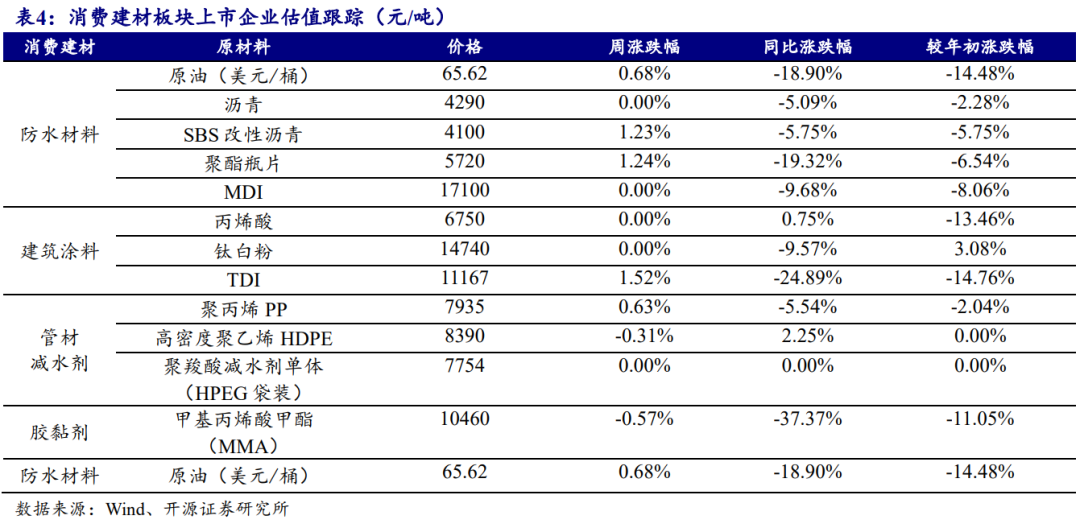

消费建材:截至2025年5月16日,原油价格为65.62美元/桶,周环比上涨0.68%,较2025年年初下跌14.48%,同比下跌18.90%;沥青价格为4290元/吨,周环比持平,较2025年年初下跌2.28%,同比下跌5.09%;丙烯酸价格为6750元/吨,周环比持平,较2025年年初下跌13.46%,同比上涨0.75%;钛白粉价格为14740元/吨,周环比持平,较2025年年初上涨3.08%,同比下跌9.57%。

风险提示:经济增速下行风险;疫情反复风险;原材料价格上涨风险;房地产销售回暖进展不及预期风险;国内保交楼进展不及预期;房企流动性风险蔓延压力;基建落地进展不及预期风险。

1

市场行情每周回顾:本周下跌1.10%,跑输沪深300

行情:本周建材板块下跌1.10%,跑输沪深300指数0.93pct

本周(2025年5月21日至5月25日)建筑材料指数下跌1.10%,沪深300指数下跌0.18%,建筑材料指数跑输沪深300指数0.93pct。近三个月来,沪深300指数下跌1.96%,建筑材料指数下跌0.44%,建材板块跑赢沪深300指数1.52pct。近一年来,沪深300指数上涨7.80%,建筑材料指数下跌6.13%,建材板块跑输沪深300指数13.92pct。

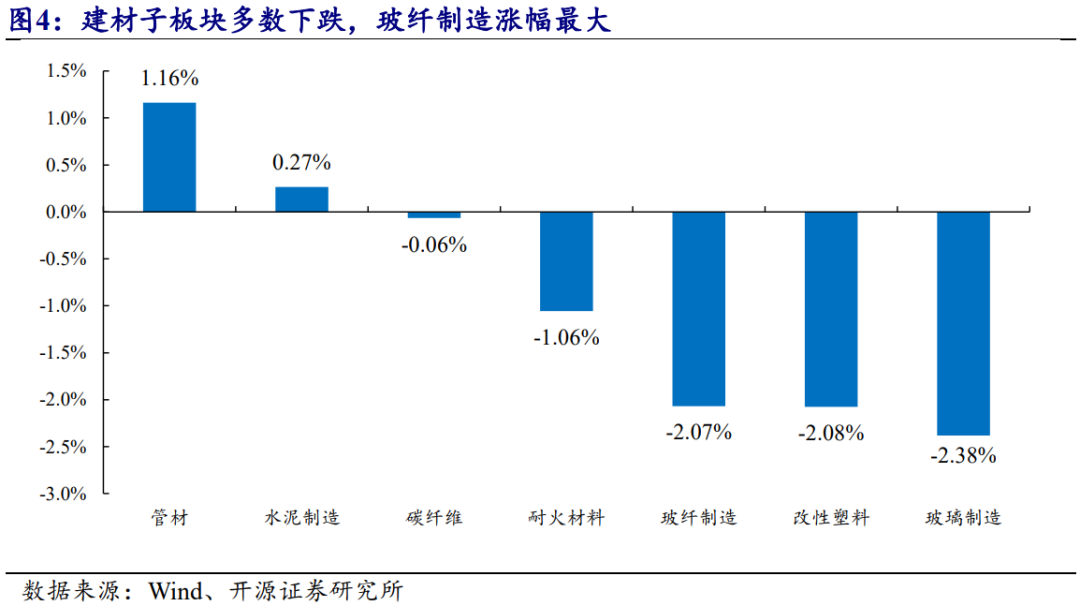

细分板块,建材子板块多数下跌,管材涨幅最大。具体表现分别为:管材( 1.16%)、水泥制造( 0.27%)、碳纤维(-0.06%)、耐火材料(-1.06%)、玻纤制造(-2.07%)、改性塑料(-2.08%)、玻璃制造(-2.38%)。

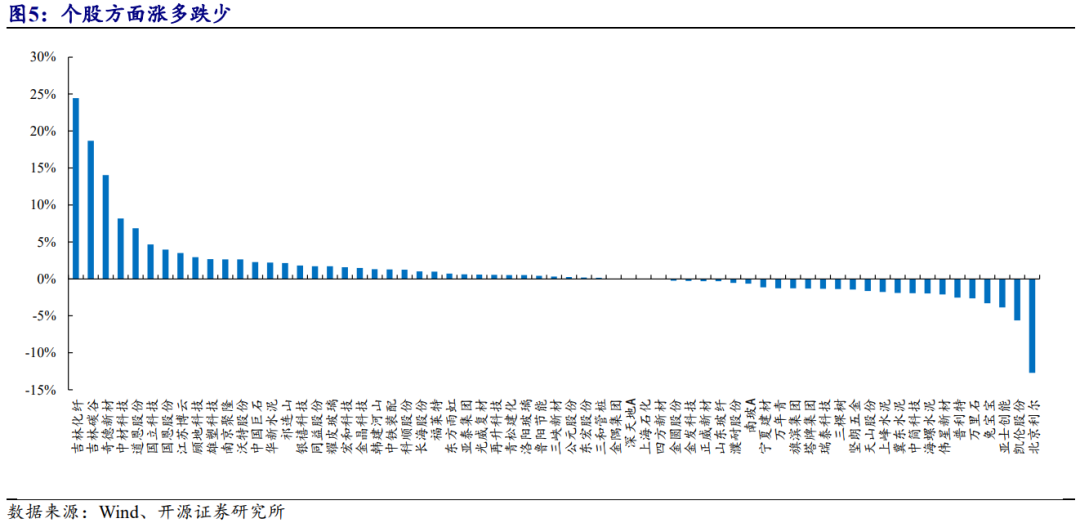

个股方面涨多跌少。本周涨幅前五的公司为:吉林化纤( 4.37%)、吉林碳谷( 8.29%)、奇德新材( 0.36%)、中材科技( 2.92%)、道恩股份( 1.80%);本周跌幅前五的公司为:北京利尔(-0.16%)、凯伦股份(-4.06%)、亚士创能(-1.76%)、兔宝宝(-1.66%)、万里石(-9.36%)。

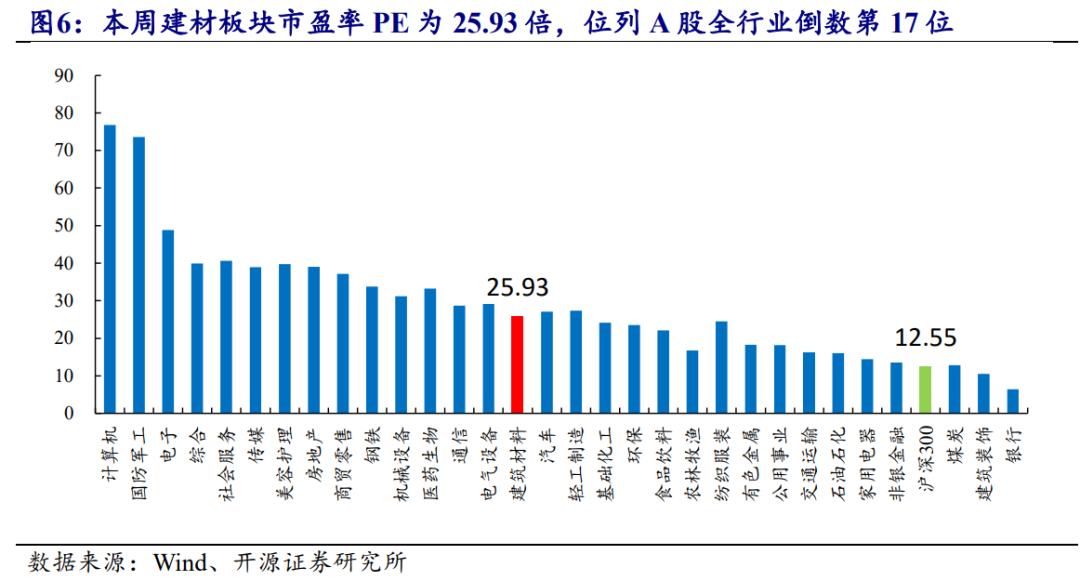

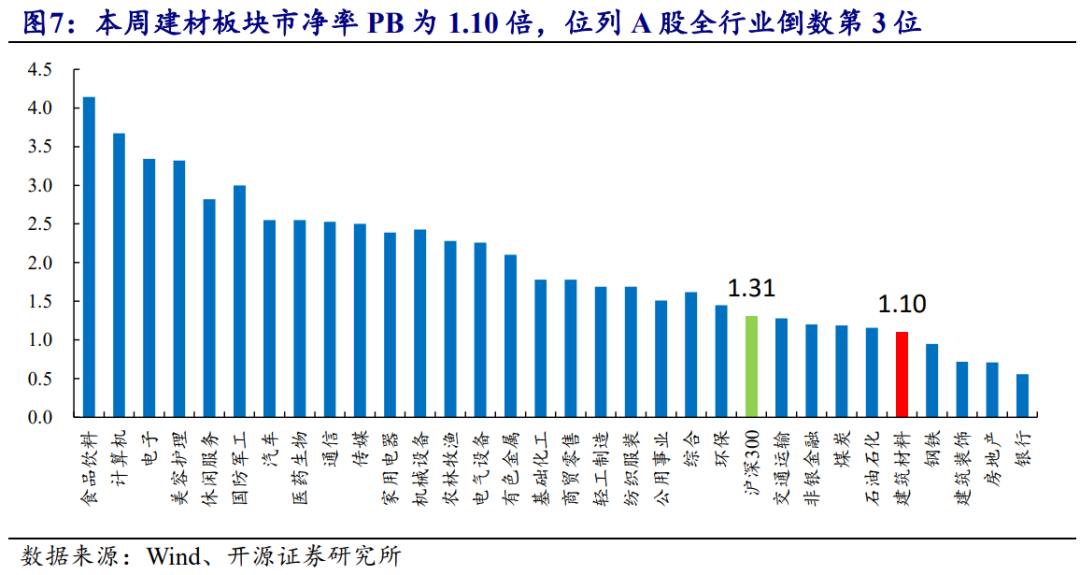

估值表现:本周PE为25.93倍,PB为1.10倍

截至2025年5月25日,根据PE(TTM)剔除异常值(负值)后,建材板块平均市盈率PE为25.93倍,位列A股全行业倒数第17位;市净率PB为1.10倍,位列A股全行业倒数第3位。

2

水泥板块:全国均价环比下跌,熟料库存环比上升

基本面跟踪:全国均价环比下跌,熟料库存环比上升

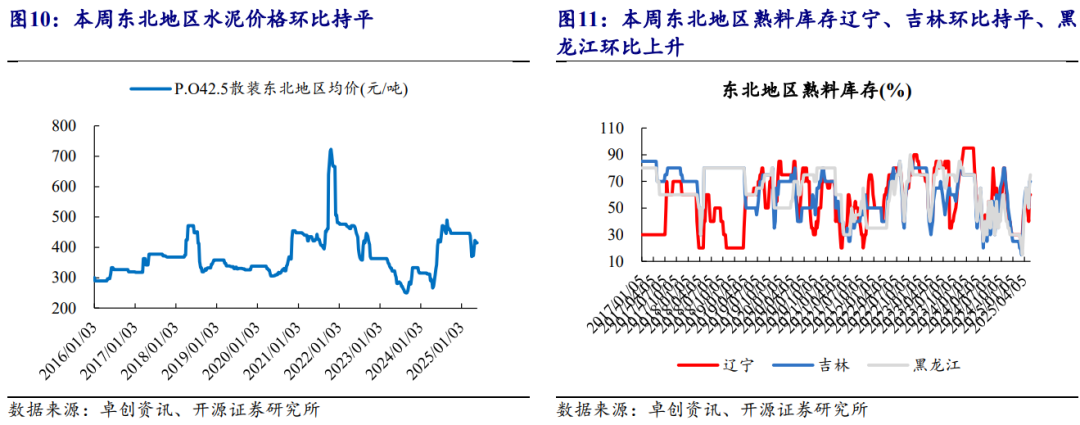

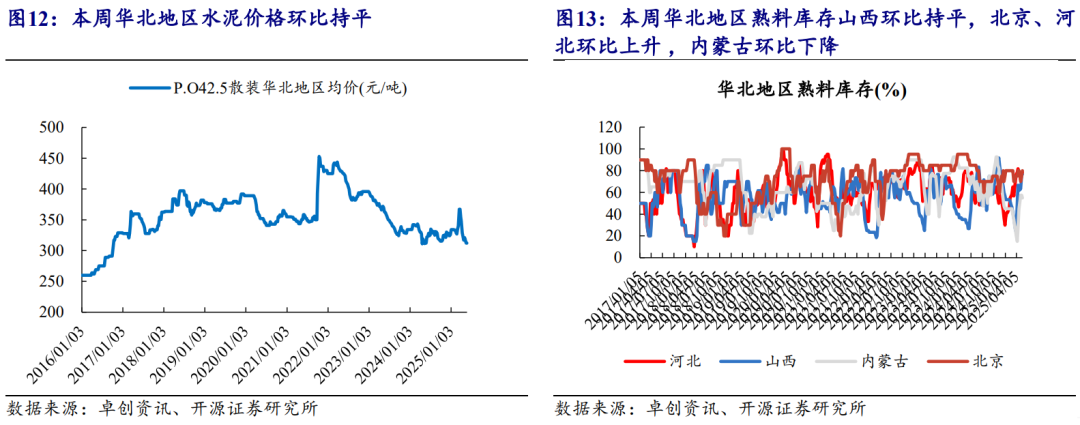

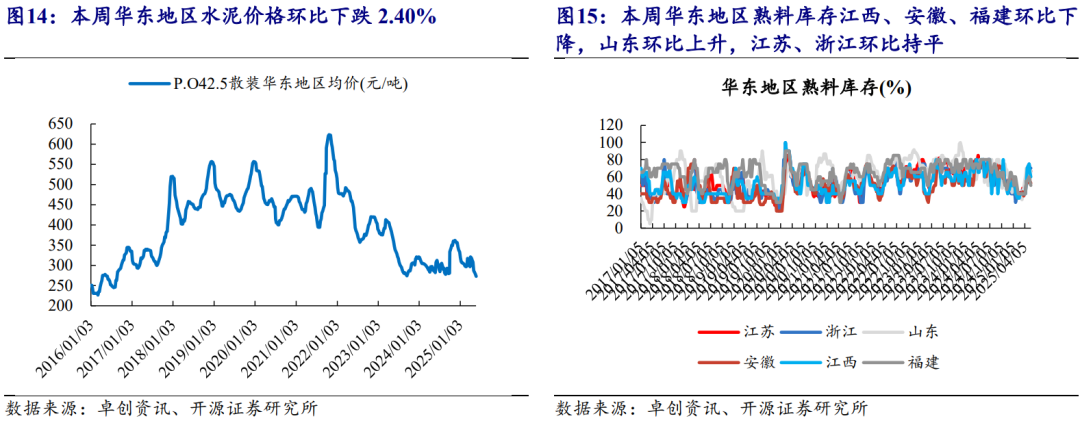

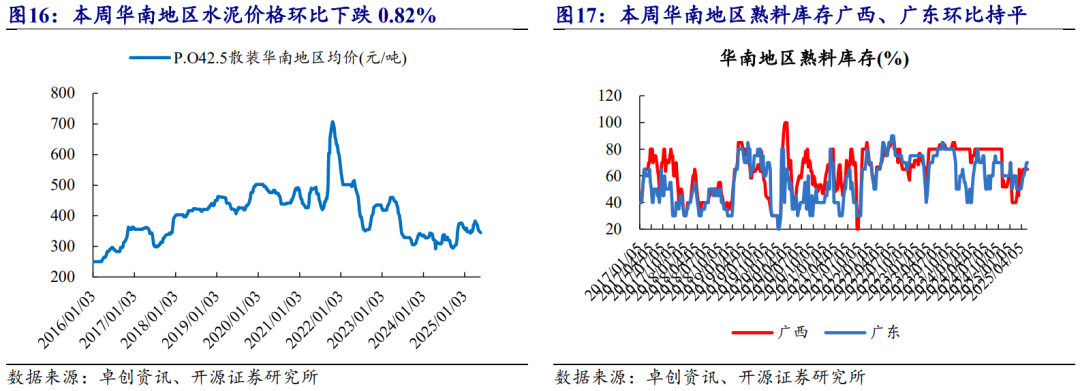

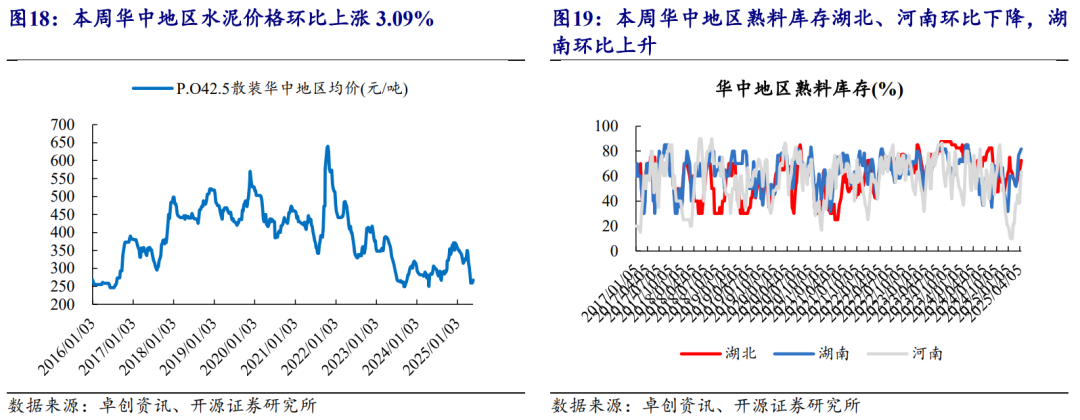

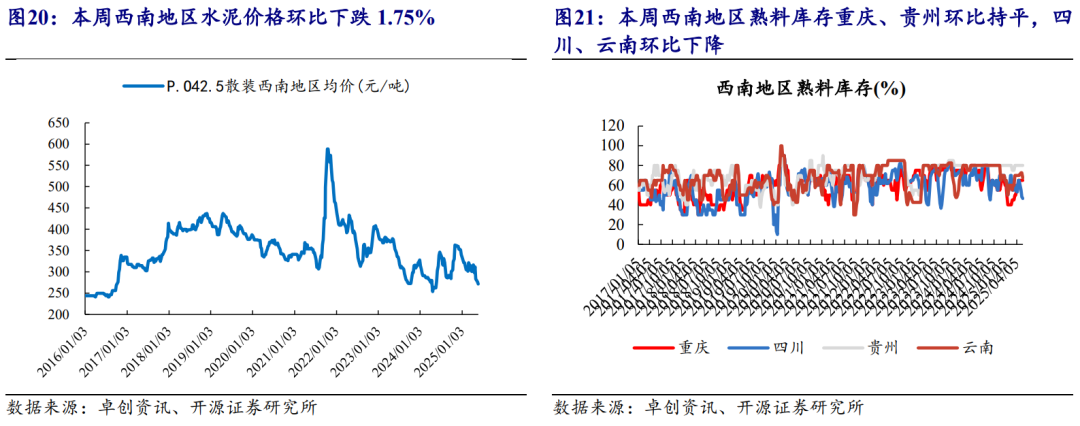

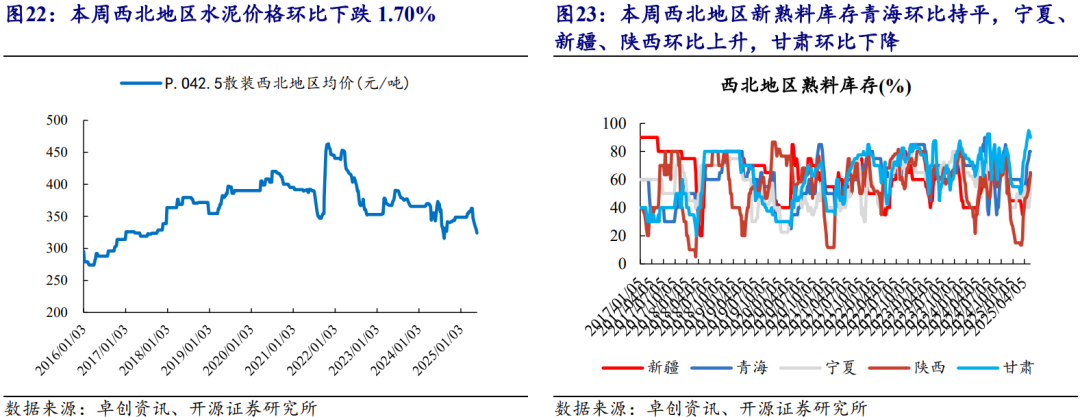

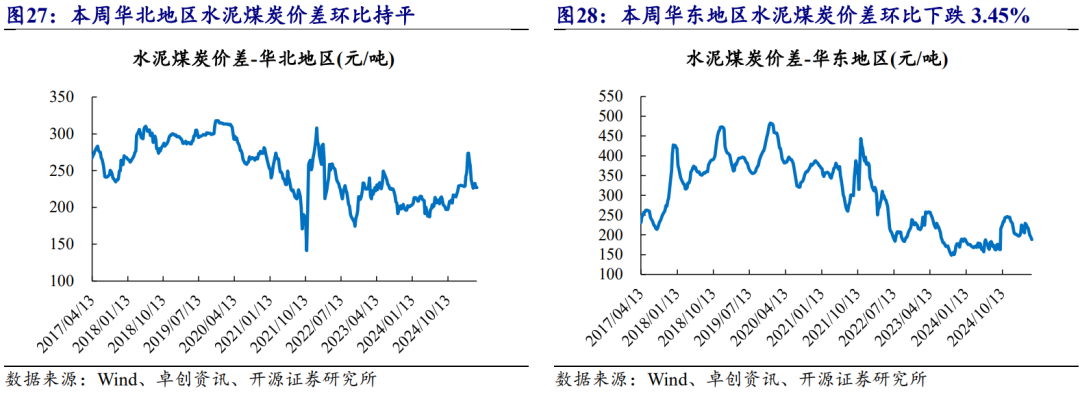

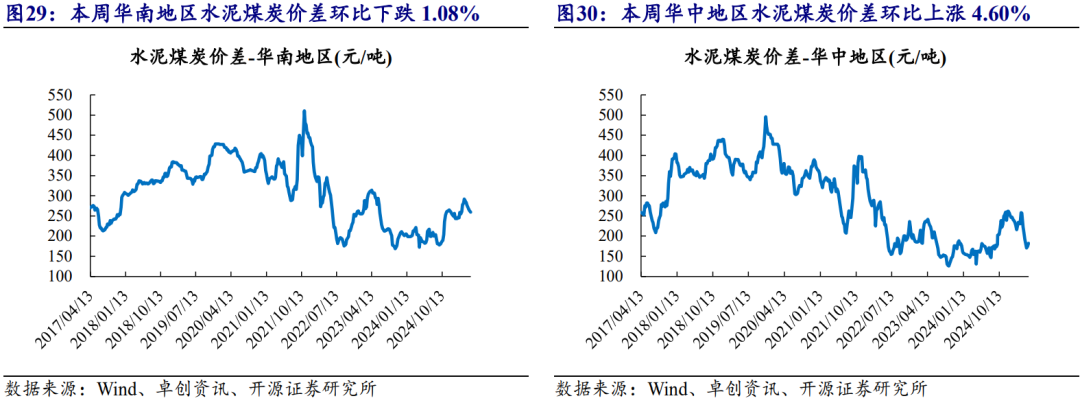

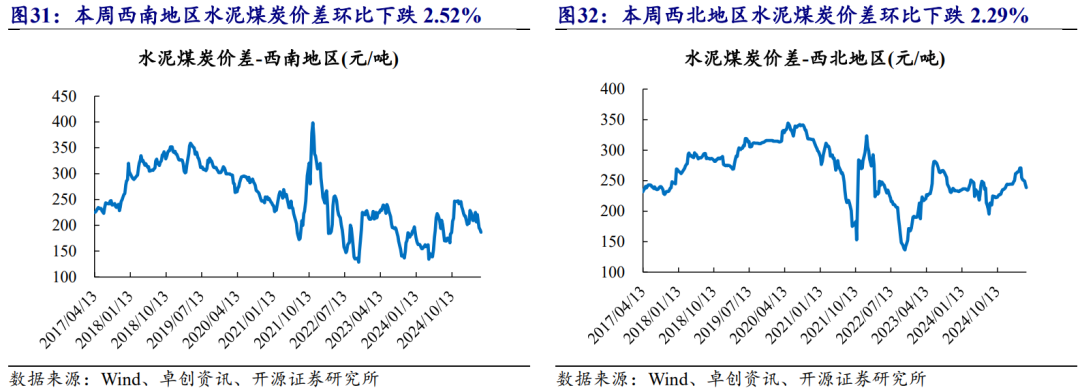

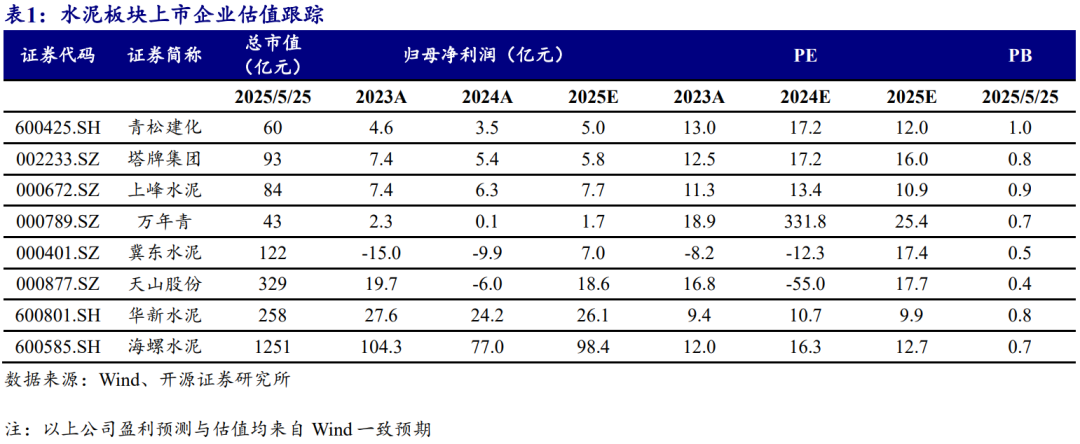

截至5月23日,全国P.O42.5散装水泥平均价为315.36元/吨,环比下跌0.54%。全国各地区价格走势分化,分区域来看:东北( 0.00%)、华北( 0.00%)、华东(-2.40%)、华南(-0.82%)、华中( 3.09%)、西南(-1.75%)、西北(-1.70%)。

截至5月22日,全国熟料库容比达67.60%,环比上升0.62pct。

主要原材料价格跟踪:动力煤价格环比下跌

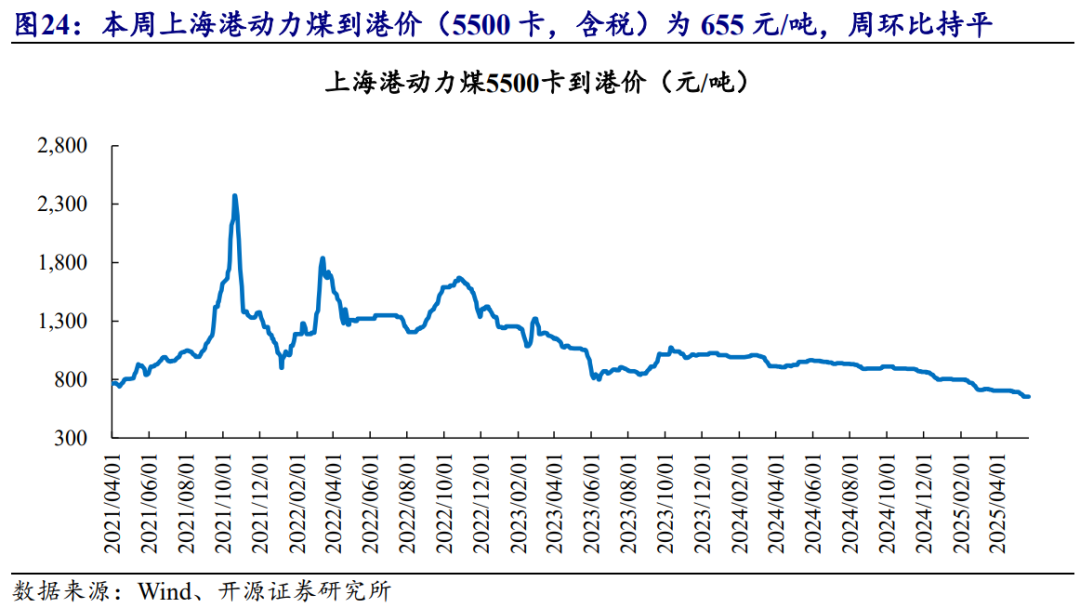

截至2025年5月23日,上海港动力煤到港价(5500卡,含税)为655元/吨,周环比持平。

水泥板块上市企业估值跟踪

3

玻璃板块:浮法玻璃价格下跌、光伏玻璃价格持平

浮法玻璃:现货价格环比下跌,期货价格环比下跌,库存环比下降

现货价格持平,截至2025年5月23日,浮法玻璃现货价格为1276.00元/吨,环比下跌12.00元/吨,跌幅为0.93%。

期货价格下跌,截至2025年4月25日,玻璃期货结算价(活跃合约)为1128元/吨,周环比下跌12.00元/吨,跌幅为1.05%。

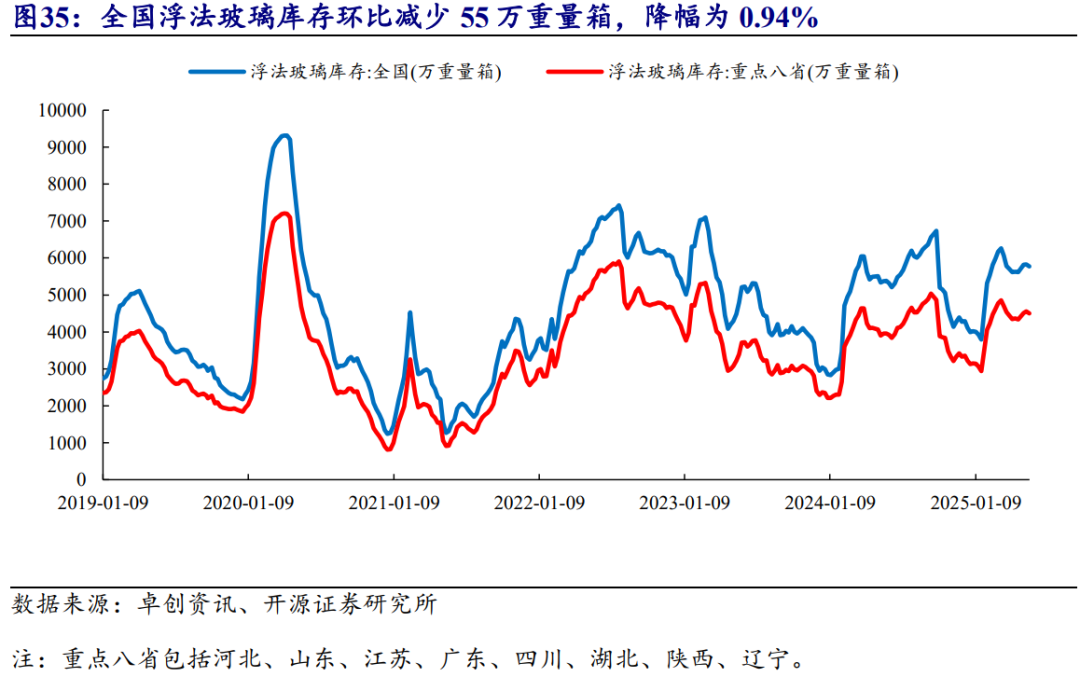

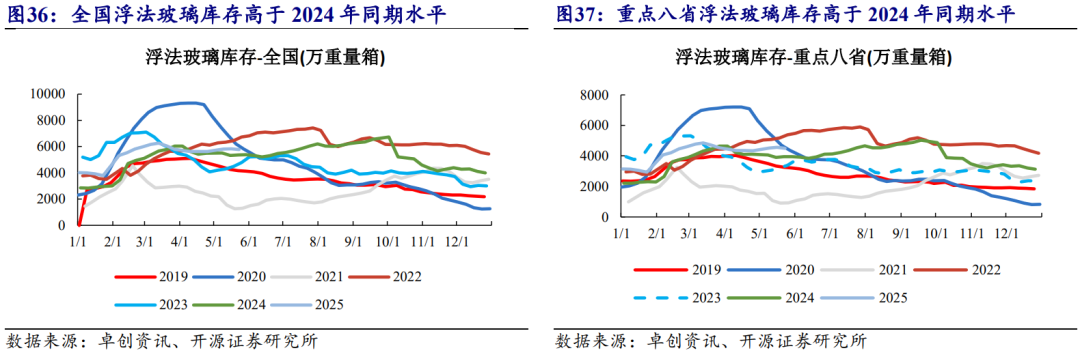

全国库存环比下降。截至2025年5月23日,全国浮法玻璃库存为5774万重量箱,环比减少55万重量箱,降幅为0.94%;重点八省库存为4497万重量箱,环比减少62万重量箱,降幅为1.36%。

光伏玻璃:光伏玻璃价格环比持平

现货价格环比持平。截至5月23日,全国3.2mm镀膜光伏玻璃均价为135.16元/重量箱,环比持平。

主要原材料价格跟踪

重质纯碱:现货价格环比下跌、期货价格环比下跌,库存环比下降、开工率环比下降

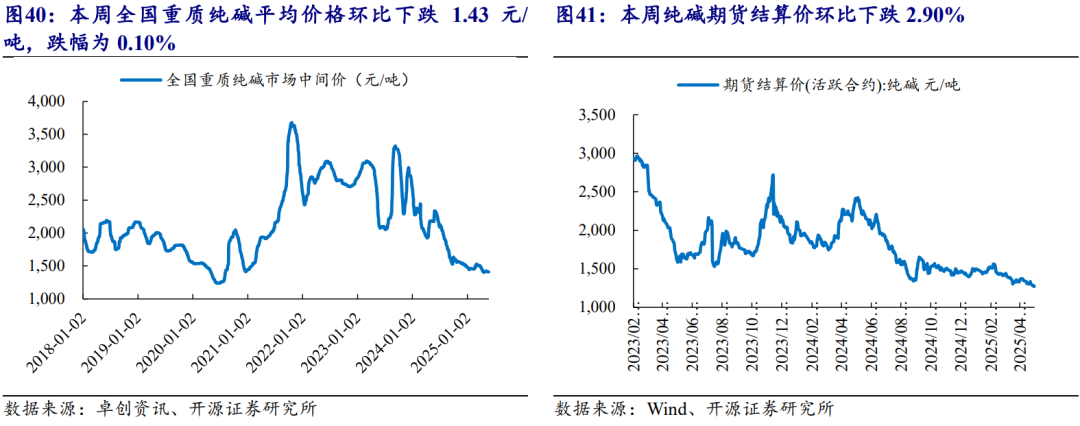

现货价格环比下跌。截至5月23日,全国重质纯碱现货平均价格为1409元/吨,环比下跌5.71元/吨,跌幅为0.40%。

期货价格环比下跌。截至5月23日,纯碱期货结算价(活跃合约)为1271元/吨,环比下跌38.00元/重量箱,跌幅为2.90%。

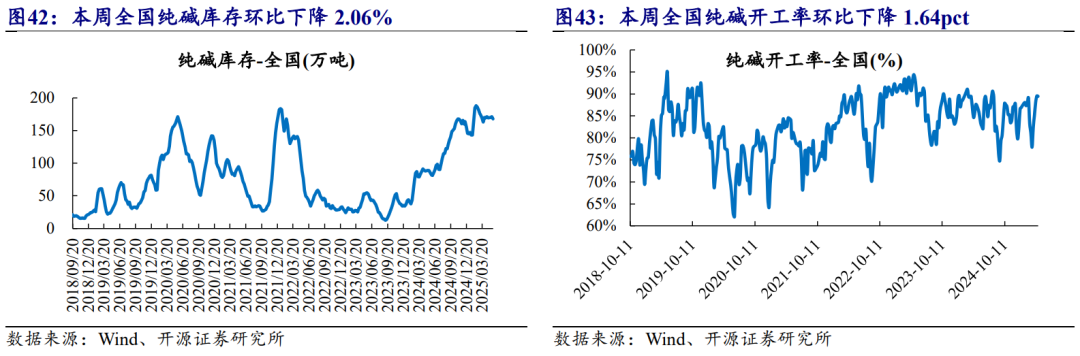

库存环比下降,开工率环比下降。截至5月22日,全国纯碱库存为167.68万吨,环比下降2.06%;全国纯碱开工率为78.63%,环比下降1.64pct。

石油焦价格环比下跌,重油价格环比下跌,天然气环比持平

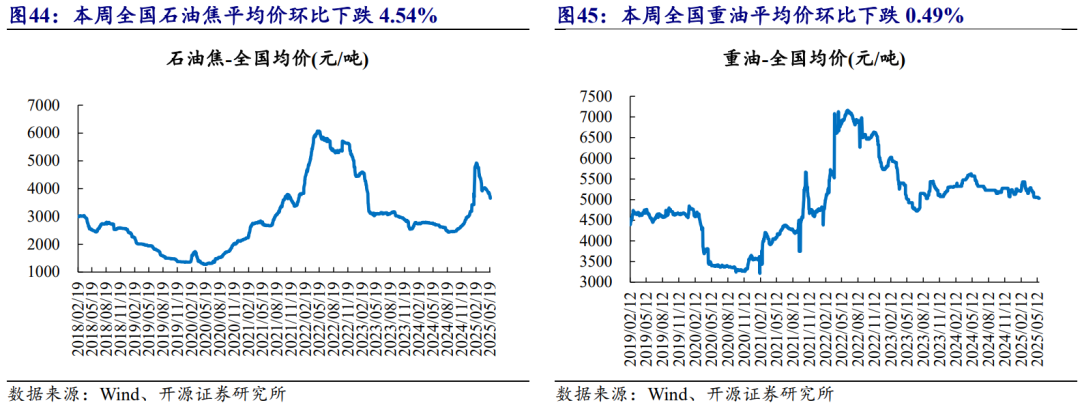

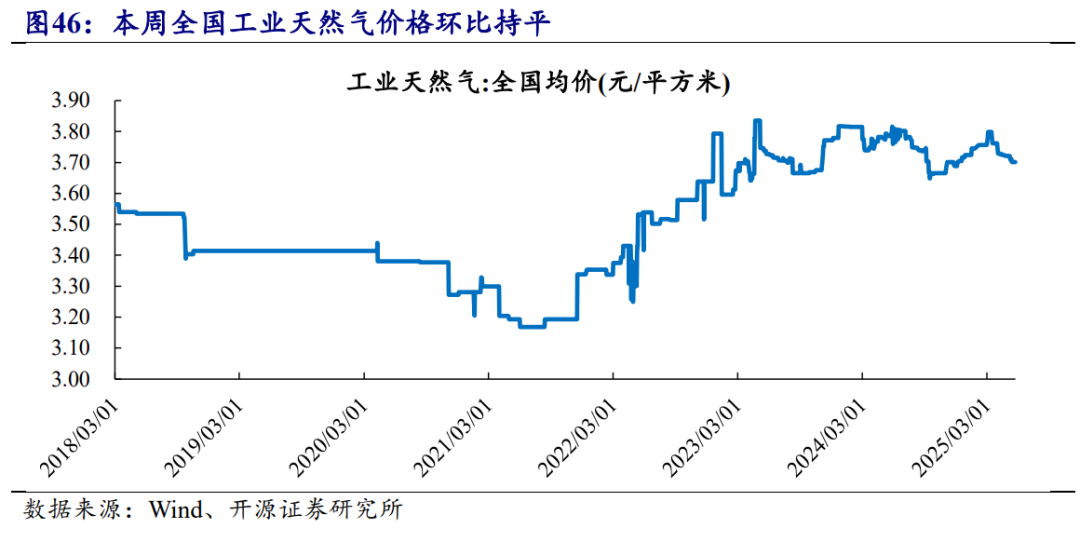

石油焦价格环比下跌,重油价格环比下跌,天然气环比持平。截至2025年5月23日,全国石油焦平均价格为3650.43元/吨,环比下跌173.49元/吨,跌幅为4.54%;全国重油平均价格为5030元/吨,环比下跌25.00元/吨,跌幅为0.49%;全国工业天然气价格为3.70元/立方米,环比持平。

浮法玻璃、光伏玻璃盈利能力跟踪

浮法玻璃盈利环比下跌。截至5月22日,玻璃-纯碱-石油焦价差为7.40元/重量箱,环比下跌7.40元/重量箱,跌幅为50.01%;玻璃-纯碱-重油价差为2.84元/重量箱,环比下跌8.45元/重量箱,跌幅为74.85%;玻璃-纯碱-天然气价差为4.47元/重量箱,环比下跌8.58元/重量箱,跌幅为65.74%。

光伏玻璃盈利环比上涨。截至5月22日,光伏玻璃-纯碱-天然气价差为80.90元/重量箱,环比上涨0.09元/重量箱,涨幅为0.11%。

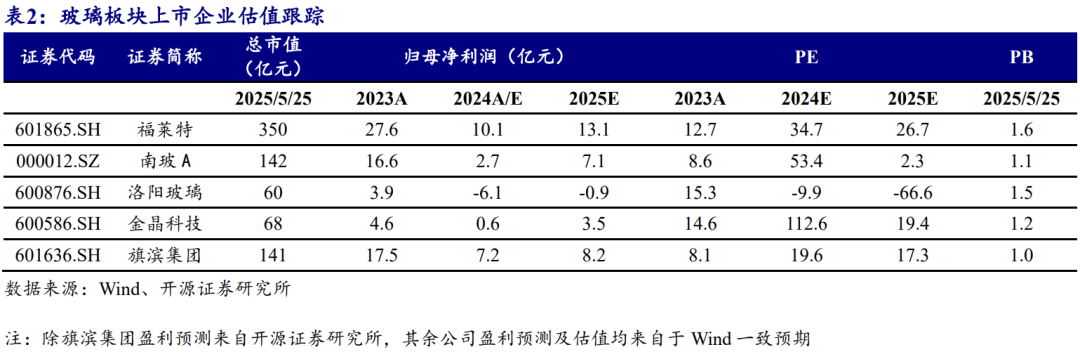

玻璃板块上市企业估值跟踪

4

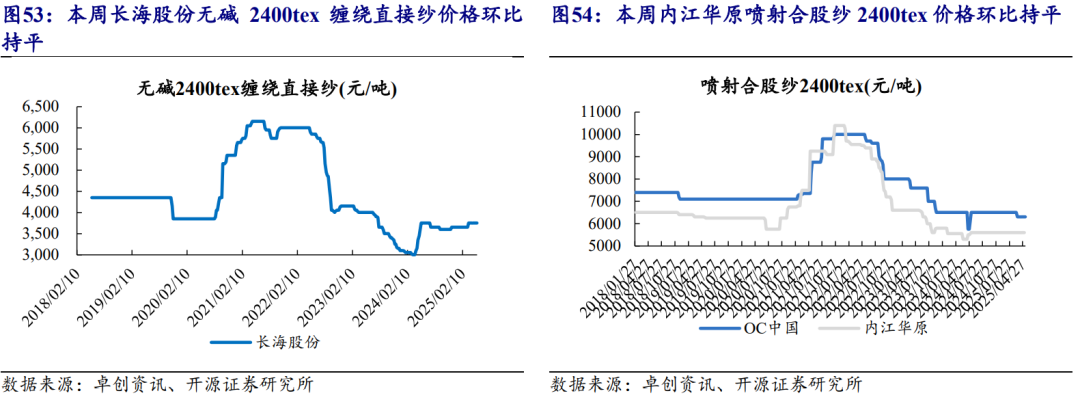

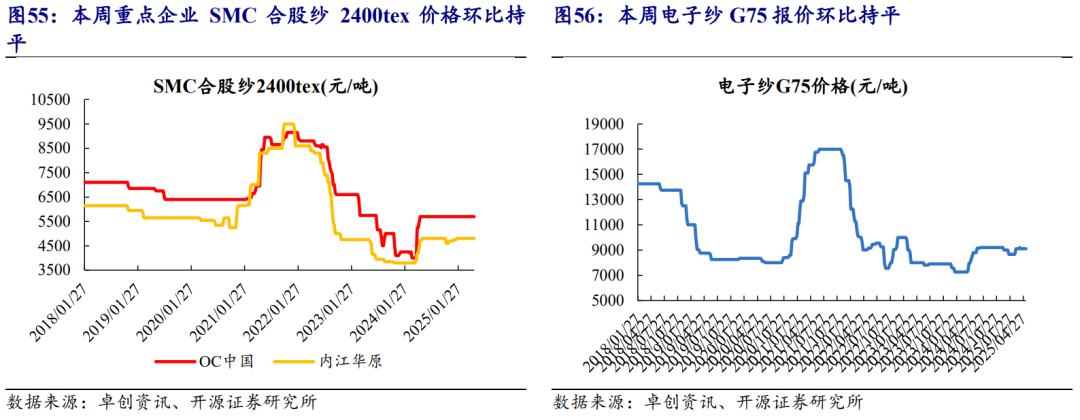

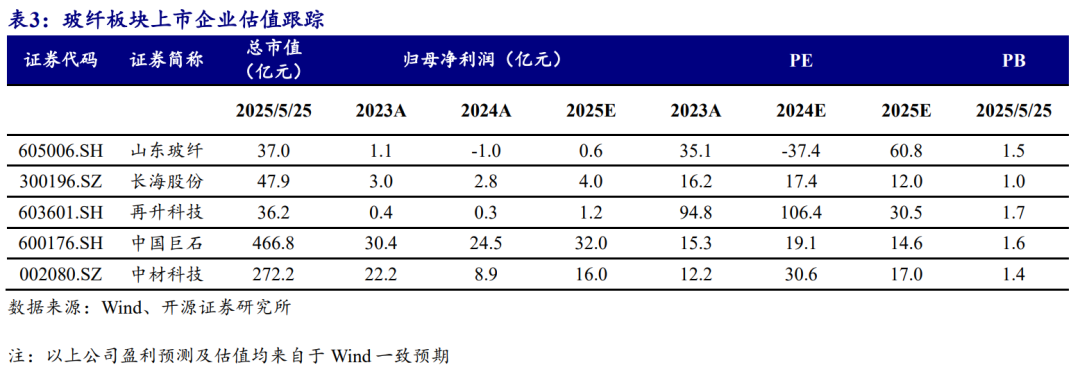

玻璃纤维板块:无碱粗纱市场价格延续稳中小降,走货显一般

无碱粗纱市场延续稳中小降,走货显一般

无碱粗纱市场价格延续稳中小降,走货显一般。本周,国内无碱池窑粗纱市场价格大稳小动,局部个别厂报价小幅下调,另外北方个别企业产能增加下,近日价格松动相对明显。现阶段来看,供应增加预期不减,冷修产线不确定下,供需表现仍维持较弱走势,中下游谨慎观望,按需采购为主,部分中小企业以价换量短期支撑一定产销,但行业整体出货来看,平衡及以上水平尚未达到。周内2400tex无碱缠绕直接纱主流成交维持3500-3600元/吨不等,个别高价在3800元/吨,但成交量进一步下滑。需求端表现近期仍较弱。短期刚需提货仍是主流,加之短期市场成交价格企业间存差异下,预计价格或仍承压。目前主要企业无碱纱产品主流报价如下:无碱2400tex直接纱报3400-4100元/吨(个别厂报价较高),无碱2400texSMC纱报4400-5000元/吨,无碱2400tex喷射纱报5500-6600元/吨,无碱2400tex毡用合股纱报4400-5400元/吨,无碱2400tex板材纱报4600-5400元/吨,无碱2000tex热塑直接纱(普通级)报4100-4500元/吨。不同区域价格或有差异,实际成交存灵活空间。

电子纱市场价格稳定,下游订单表现尚可。本周电子纱市场主流产品G75各厂报价基本稳定,短期价格调整空间有限,月初部分产品价格提涨后,月签合同下,近期价格大概率趋稳运行为主。当前市场来看,供应无明显变化下,需求影响将持续,现阶段下游CCL市场订单相对稳定,月内储备订单较为饱满,但后续新增订单量存较大不确定性。后期来看,电子纱月内价格大概率趋稳运行。周内电子纱G75主流报价8800-9200元/吨不等,较上一周均价持平;7628电子布报价亦趋稳,当前报价3.8-4.4元/米不等,成交按量可谈。

玻纤板块上市企业估值跟踪

5

消费建材板块:原材料价格维持小幅波动的态势

原材料价格跟踪:消费建材主要原材料价格维持小幅波动的态势

消费建材主要原材料价格小幅波动。截至2025年5月16日,原油价格为65.62美元/桶,周环比上涨0.68%,较2025年年初下跌14.48%,同比下跌18.90%;沥青价格为4290元/吨,周环比持平,较2025年年初下跌2.28%,同比下跌5.09%;丙烯酸价格为6750元/吨,周环比持平,较2025年年初下跌13.46%,同比上涨0.75%;钛白粉价格为14740元/吨,周环比持平,较2025年年初上涨3.08%,同比下跌9.57%。

消费建材板块上市企业估值跟踪

6

风险提示

经济增速下行风险;

疫情反复风险;

原材料价格上涨风险;

房地产销售回暖进展不及预期风险;

国内保交楼进展不及预期;

房企流动性风险蔓延压力;

基建落地进展不及预期风险。

VIP复盘网

VIP复盘网