长春英利汽车工业股份有限公司(股票简称:英利汽车)成立于1991年,2021年4月在上交所主板上市。母公司开曼英利2016年1月在台湾上市。英利汽车专注于安全、环保、节能和轻量的汽车零部件的研发与制造。

英利汽车为20余个知名汽车品牌提供金属及非金属汽车零部件、模具等的研发与制造服务。主要客户包含一汽大众、沃尔沃、奔驰、一汽红旗、上汽大众、宝马、一汽奔腾、吉利和蔚来等。

2025年前三季度,英利汽车的营收同比下跌9.3%,这是在2024年下跌基础上的再下跌。从2020年营收突破50亿元规模之后,英利汽车的发展就遇到了麻烦,先是2021年的下跌,导致后续两年恢复增长后,规模也离50亿元不远;接着就是2024年和2025年前三季度的连续下跌,经营形势可能会发生方向性的变化。

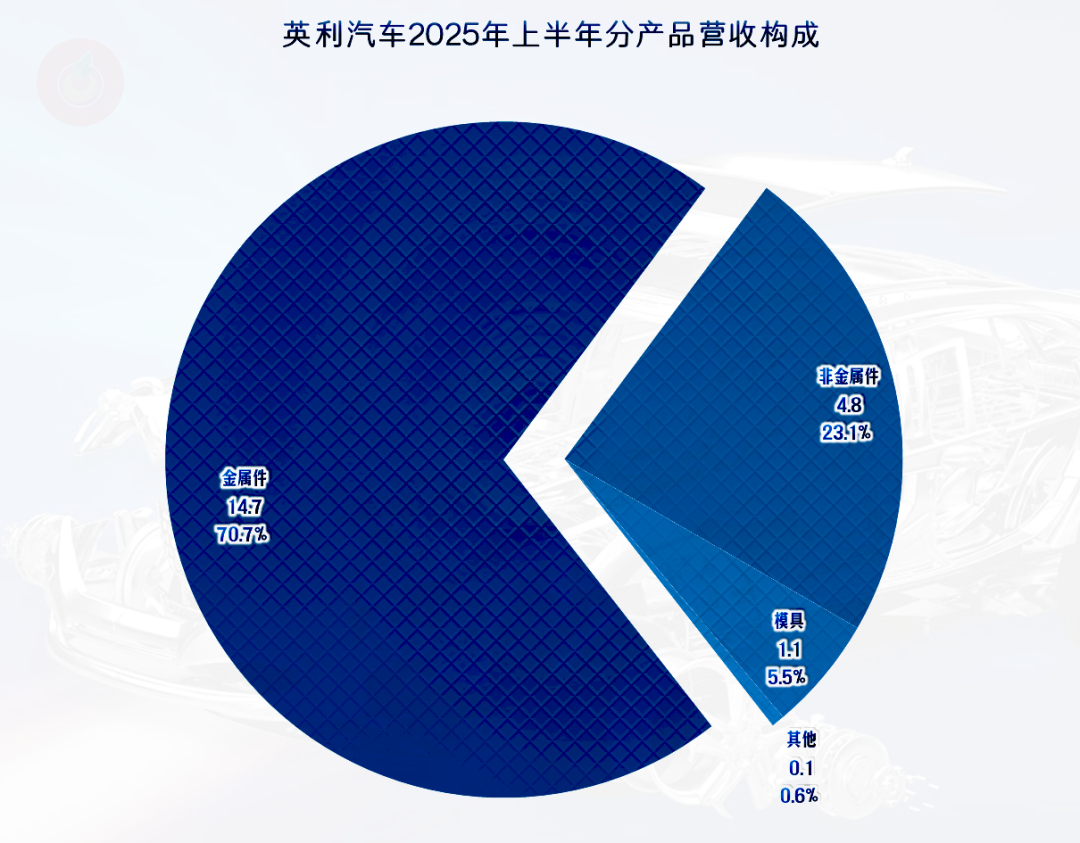

“金属件”是英利汽车占比超七成的核心业务,“非金属件”占比两成多,还有少量的“模具”和其他业务。上半年没有公布国外市场的销售占比,从前两年的情况看,都没有超过2%,主要的市场在国内。

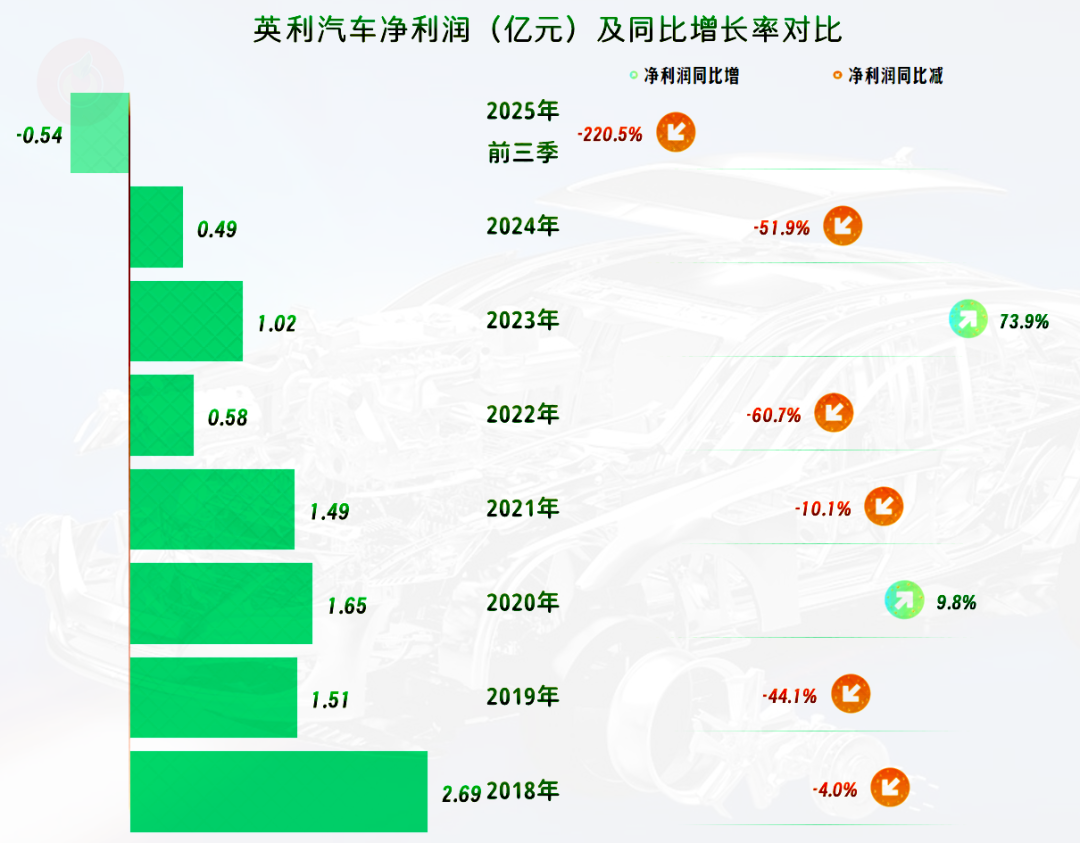

净利润的表现就有点一言难尽了,在2018年就创下了2.7亿元的峰值,2019-2021年降至1.5亿元左右的平台;但这一水平根本稳不住,接下来的三年表现更差;2025年前三季度就已经出现亏损了。

要知道,在2020年和2023年,英利汽车的营收都创下了峰值,而这两年的净利润仅比两年平台期的相邻年份略高,根本无法靠营收的增长来扭转业绩表现不佳。

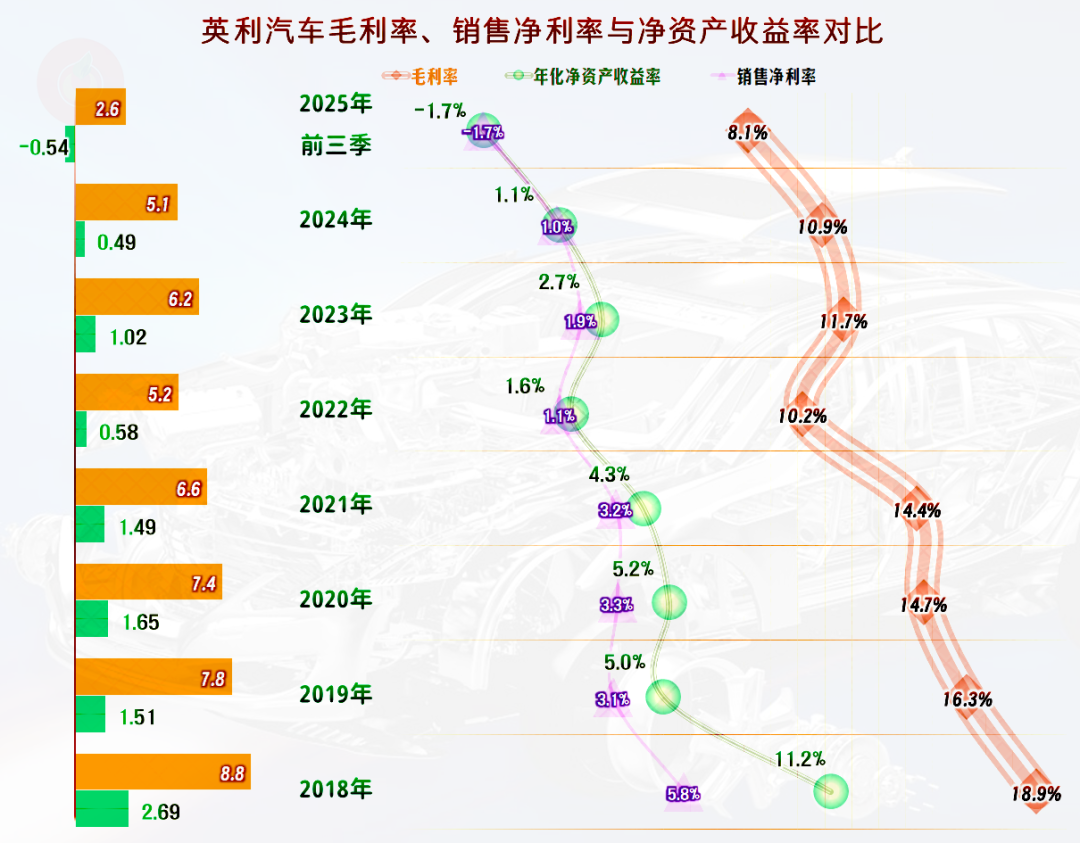

有心的朋友已经猜到了,一定是毛利率的下滑,才会导致上面看到的净利润不回头地下跌。毛利率总体上处于持续下滑的趋势,特别是2025年前三季度首次跌破了10%,经营形势相当严峻。

销售净利率与毛利率的平行关系维持得不错,2022年以来的距离有缩小的趋势,但不是太明显。上市前的净资产收益率明显高于销售净利率,上市后,因为稀释效应的影响,两者就差别不大了。

以上市当年为界,之前的销售净利率是优秀级的水平,之后是不及格的水平,上市当年正好是一个及格的水平。

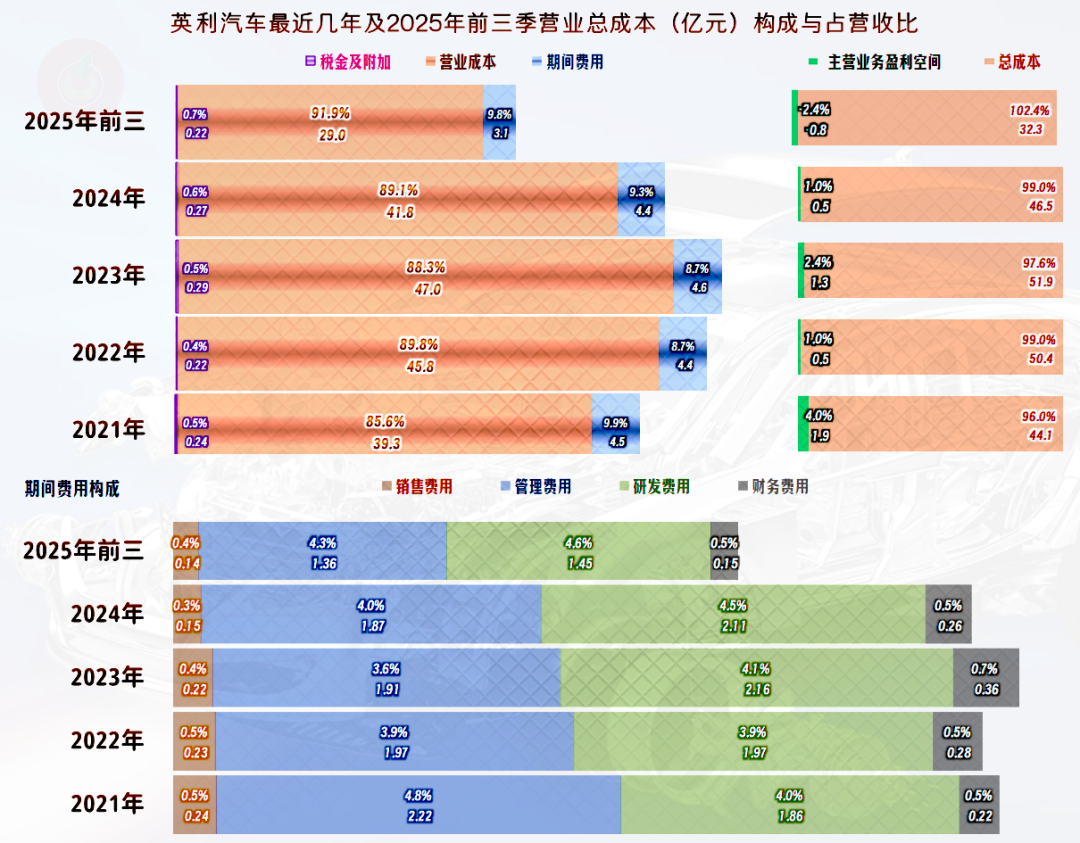

2021年的主营业务盈利空间为4个百分点,次年就跌成1个百分点,2023年有过反弹,但随后的2024年又跌回1个百分点。2025年前三季度已经跌成负数,主营业务经营形势已经变得严峻起来。

这几年的营收出现波动,但期间费用并没有明显下降。也就是说,英利汽车原计划的营收增长没有实现,暂时还不想采取压缩费用这类措施。

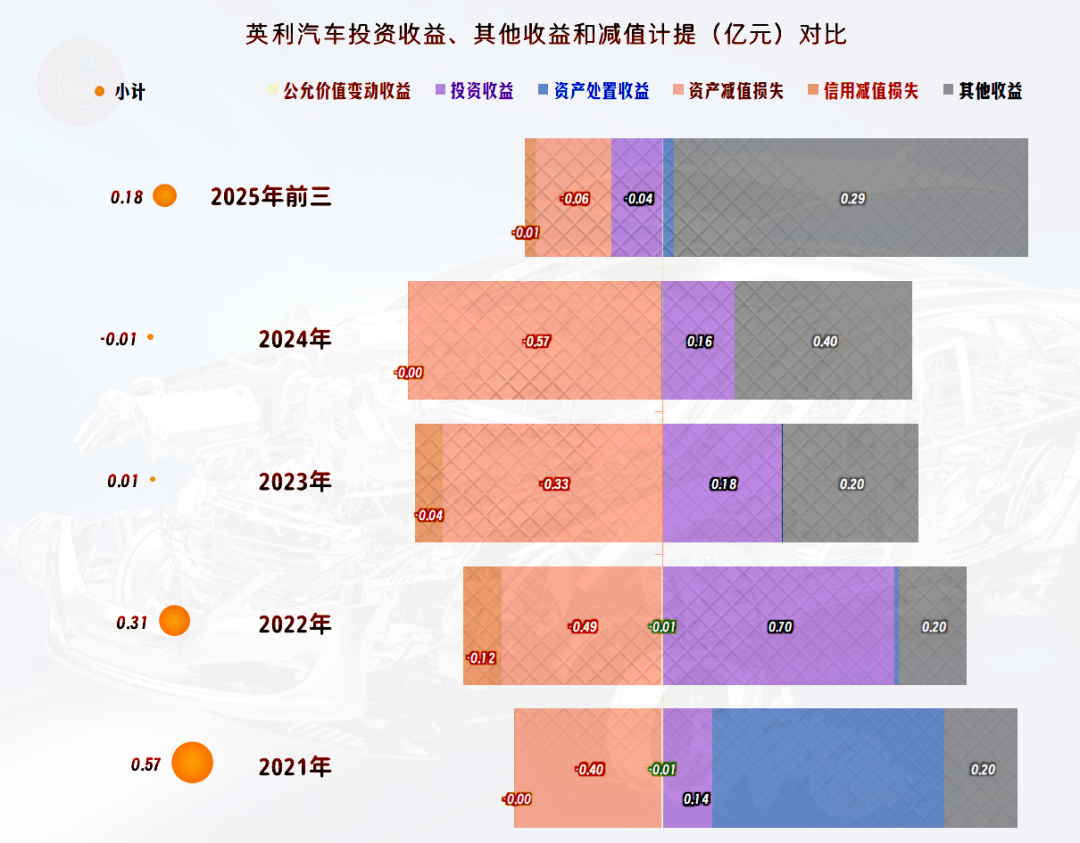

在其他收益方面,2021年和2022年都是较大金额净收益的状态,之后的两年基本持平,2025年前三季度虽有所净收益,金额仍然不大。

主要的收益项是政府补助和投资收益,部分年份也有“资产处置收益”。主要的损失项是“资产减值损失”,部分年份有少量的“信用减值损失”,损失的金额都不大。

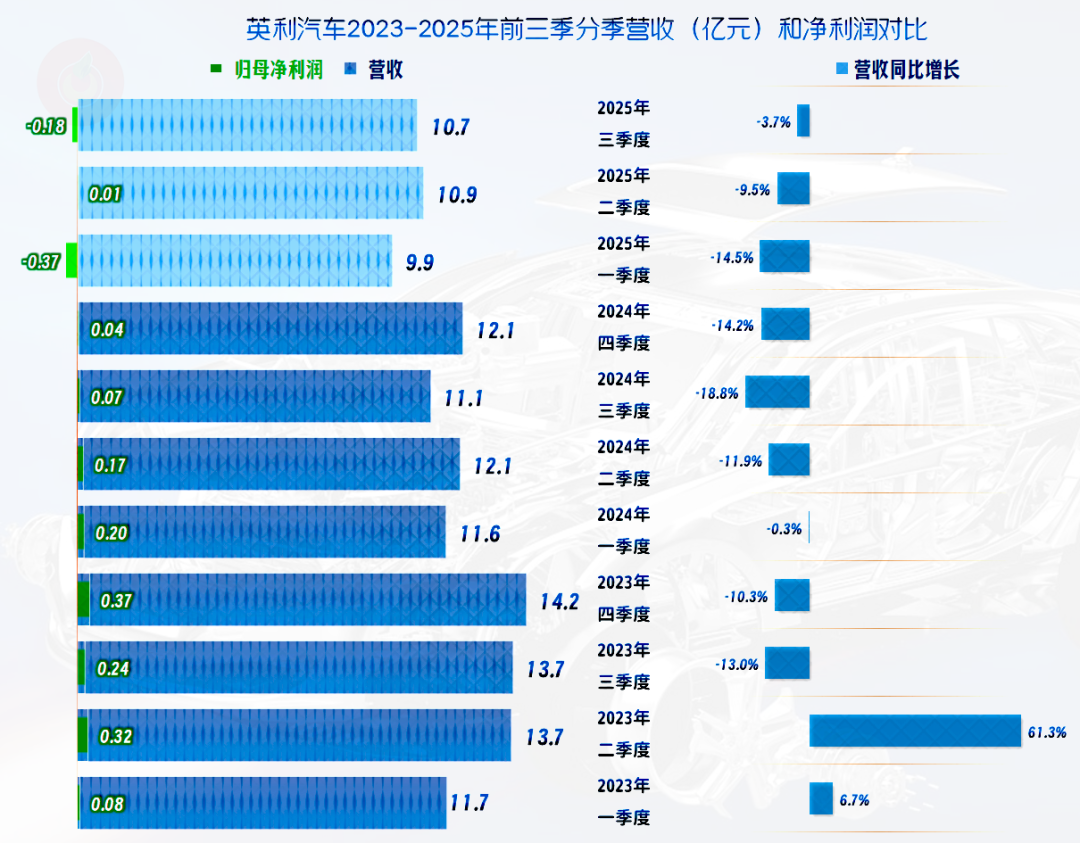

分季度来看,营收的下跌是从2023年三季度开始的,已经持续了整整10个季度。虽然2025年三季度的跌幅有收窄的趋势,但考虑到以前也有过这种形势,但后续期间并没有出现反弹。也就是说,2025年四季度的营收表现还不是很明朗,希望能反弹吧。

净利润在营收出现单季下跌的前几个季度,似乎并无异常;但之后就逐步稳不住,进入微利期;2025年以来,两个季度亏损,另一个季度基本保本,盈利能力是在稳定地下降。这种稳定当然更麻烦,想要扭转这种形势,就一定要打破导致其亏损的环境,难度当然是很大的。

2023年和2024年的每个季度的主营业务都有所盈利。2025年的三个季度有两个季度的主营业务都出现了亏损,经营形势确实在变差。

导致主营业务盈利变化的主要影响因素是毛利率的波动,2025年一季度和三季度,正是因为毛利率极低而出现了单季亏损。后续期间,能否稳住10%这个保本的毛利率水平,同时还要维持营收的基本稳定,就是其能否保本,或者略有盈利的关键。

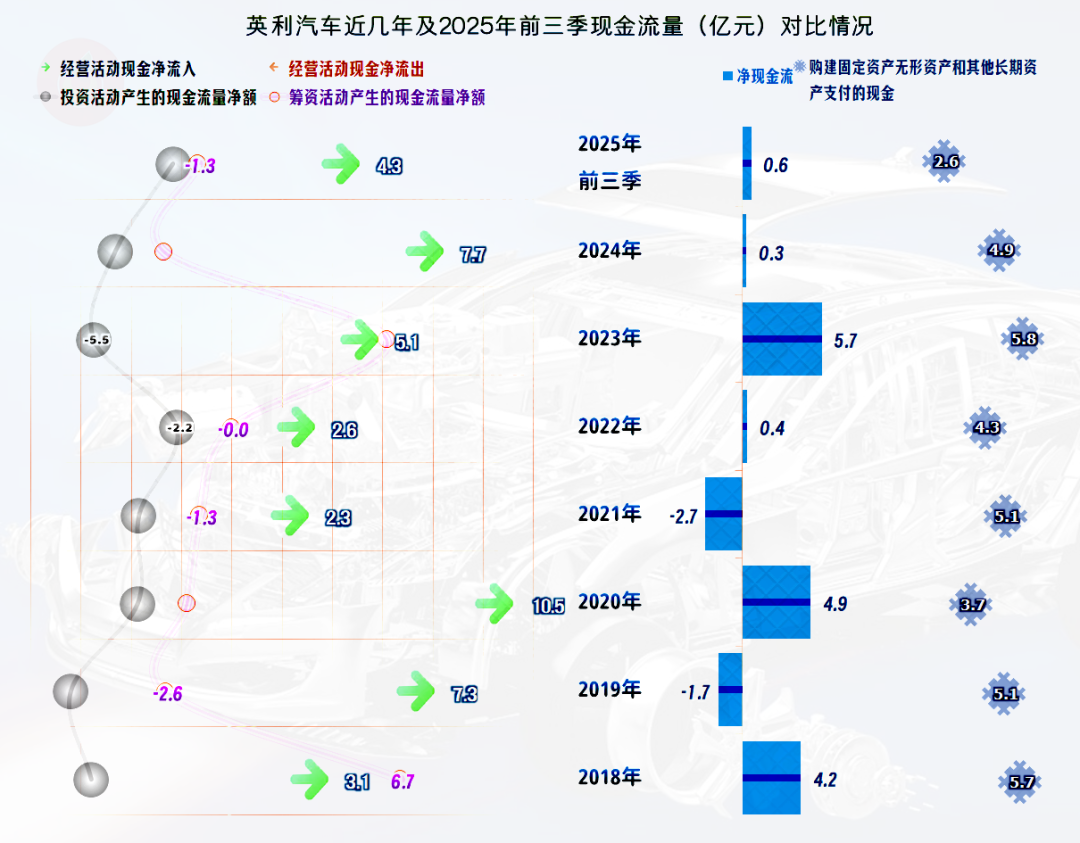

“经营活动的现金流量净额”每年都能维持净流入的状态,总体上表现较好。每年的固定资产类投资规模并不小,然而,面对多年徘徊不前的营收,不管以前是怎么规划的,似乎也到了必须适当收缩这类资本性支出的时候了。

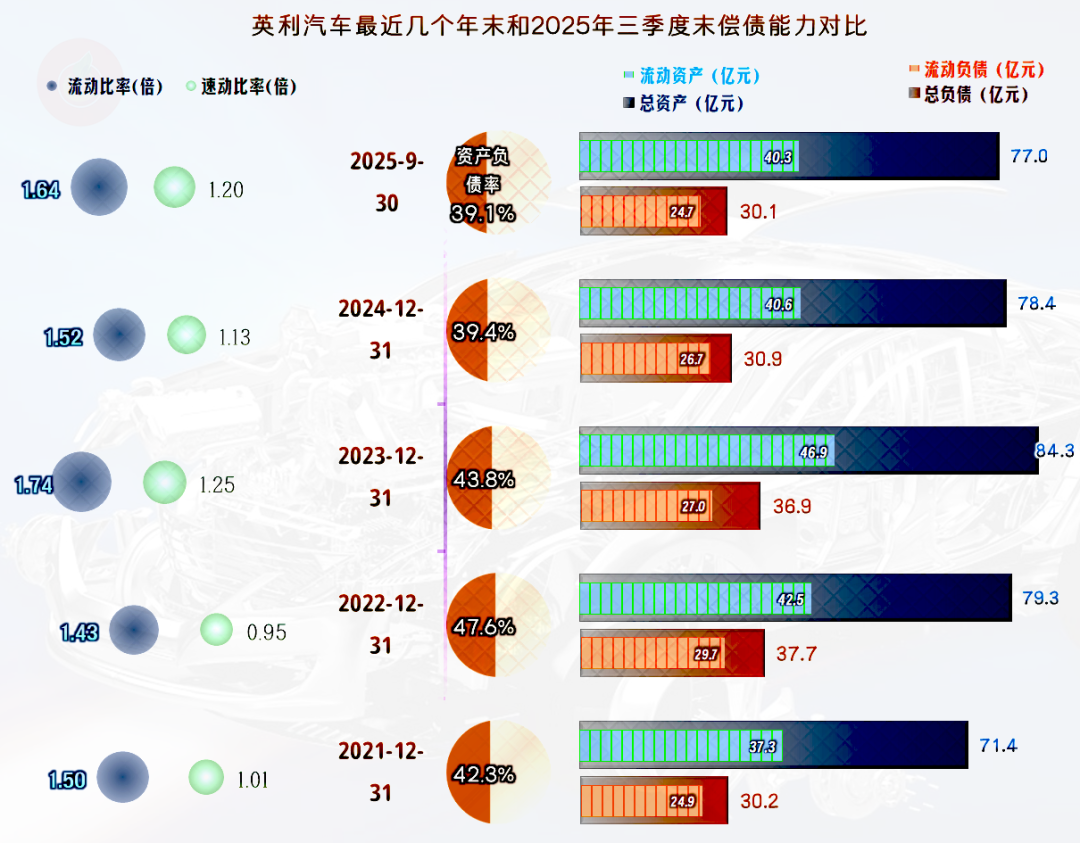

英利汽车的长短期偿债能力都是极强的,在这方面短期内出不了什么问题。

英利汽车可能是因为客户们近几年日子相对不好过,对其采购量有所下降,导致其自身也遭遇了营收的波动和毛利率的持续下滑。2025年前三季度的亏损值得警惕,不管他们愿不愿意,可能都到了要做“减法”的时候了。

VIP复盘网

VIP复盘网