风险提示:新能车产销增长低于预期,产业链盈利低于预期;光伏装机增速低于预期,原材料供给释放不及预期,新产能投放不及预期;风电装机不达预期、弃风限电改善不达预期。

本周观点

新能源车:继续看好固态电池产业链

乘联分会预计5月狭义新能源乘用车零售同比 22%。据乘联分会初步推算,5月狭义新能源乘用车零售预计达98万辆(同比 22%),渗透率维持在52.9%左右。五一黄金周期间,各车企推出购车优惠政策,叠加地方车展,终端需求持续释放。随着五一期间订单陆续交付,节后销量回落,全月车市呈现出前高后低的走势。新能源渗透率方面,近期新产品逐渐开始放量,渗透率有望逐步提升。

全固态电池新标准出台,有望引领行业发展。5月22日,中国汽车工程学会正式发布《全固态电池判定方法》(T/CSAE 434-2025),该标准首次明确了“全固态电池”定义,要求离子传递完全通过固体电解质实现,与混合固液电解质电池形成严格技术分界。该标准将推动企业明确全固态电池概念并实现向全固态技术跨越,加速关键工艺突破。继续看好固态电池产业链,相关环节包括:卤化物/聚合物固态电解质、锂金属集流体、电解质膜、硅基负极、三元正极材料、干电极等设备。

景气上修催化剂落地,对板块维持看多观点。多数环节当前盈利能力或已接近底部,部分环节出现涨价迹象,随着需求回升,产能利用率提升,盈利能力有望环比改善。建议关注格局清晰、盈利能力或率先修复的电池龙头,以及固态电池、钠电池、复合集流体、快充、换电等新技术新产业方向。

本周特斯拉发布视频展示机器人看视频学习的功能,机器人训练有望加速。5月21日,特斯拉发布视频,展示Optimus像人类一样自学完成叠衣服、倒垃圾、撕厨房纸等多个家庭场景任务。Optimus在单个神经网络下,通过学习人类视频完成多项家务,未来有望加速模型训练和下游应用。建议关注机器人板块机会,看好特斯拉核心供应链、高壁垒高价值量零部件环节以及国产头部人形机器人企业。

本周维谛、纳微半导体相继宣布与英伟达合作HVDC,海外HVDC应用加速。维谛5月20日于公众号宣布与英伟达在人工智能发展路线图方面达成高度战略协同,计划于26H2推出800 VDC电源产品系列,发布时间将早于NVIDIA Kyber和NVIDIA Rubin Ultra平台的发布节点。纳微半导体5月21日于官网宣布其GaN和SiC技术被选中支持英伟达的800V HVDC数据中心电源基础设施,以支持1MW及更高的IT机架。我们看到HVDC产业应用脚步加快,建议关注产业链相关企业。

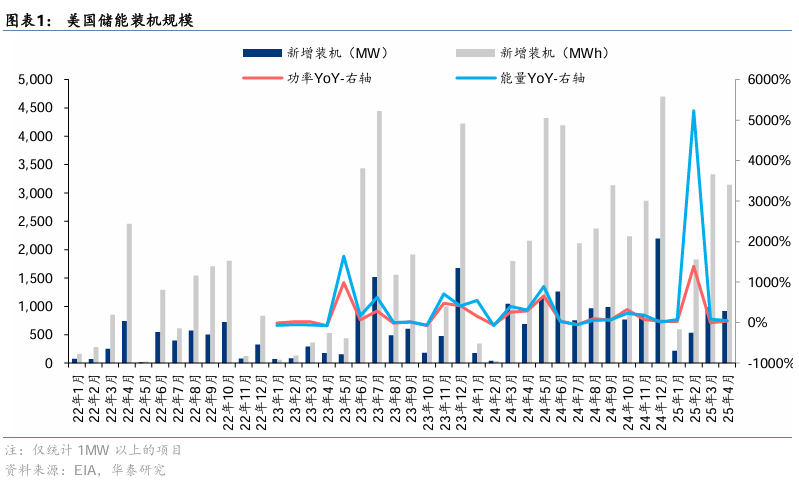

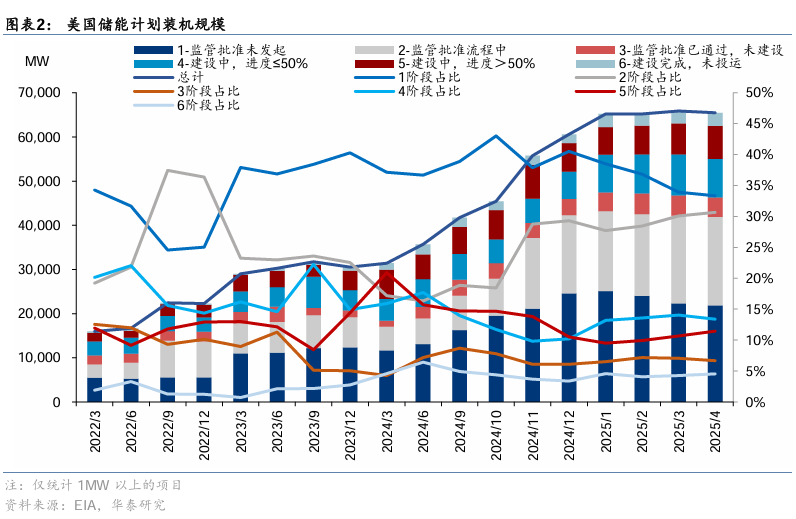

美国4月储能装机同比高增,需求向好。根据EIA统计,25年4月美国储能新增装机0.92GW/3.14GWh,同比 34%/ 46%,25年1-4月美国新增装机共2.65GW/8.89GWh,同比增长 111%/ 308%,需求表现强劲。截至25年4月底,美国储能计划装机规模达65.46GW,其中在建规模16.24GW,占比24.8%,在建项目将有力支撑装机。

本周众议院通过法案,大储投资税收抵免退坡期提前至2029年,好于此前市场预期。本周美国众议院以215票对214票的微弱优势通过了关于大规模税收与财政支出的《The One, Big, Beautiful Bill》法案,法案将大储ITC的补贴退坡期提前至2029年(调整前:补贴在2034年开始退坡,2033年及以前补贴为30%,2034-2035年补贴分别为22.5%/15%,2036年补贴为0;调整后:补贴在2029年开始退坡,2028年及以前补贴为30%,2029-2031年补贴相较原来基数分别下降20%/40%/60%,2032年起为0)。此前市场担心特朗普上台后取消IRA补贴,影响储能终端需求,目前来看,法案仅将大储补贴退坡期提前,中期内储能投资收益有所保障,或好于此前市场预期。我们提示法案仍将提交至参议院审议,建议关注后续进展。

美国关税下调超预期,看好储能板块盈利及估值修复。1)国内:根据储能与电力市场,25年1-4月国内储能中标规模合计达132.89GWh,中标规模有望支撑未来装机;2)美国:本周众议院通过法案,大储税收抵免退坡提前至2029年,中期储能项目投资收益有所保障,建议关注后续参议院审议进展;3)新兴市场:印巴冲突影响两国供电设施,夏季旺季下缺电现象趋于严重,新兴市场光储需求向好;总体而言,美国关税下调超预期,欧洲大储工商储快速起量,新兴市场迎来夏季旺季,我们看好储能板块盈利弹性及估值修复。

美国光伏补贴提前取消或退坡,或影响光伏需求。本周美国《The One, Big, Beautiful Bill》法案获得参议院通过,后续将提交参议院审议,通过总统签署方可生效。对于光伏行业,主要内容包括:1)户用光伏ITC补贴提前至2026年取消(调整前:2032/2033/2034年补贴为30%/26%/22%,2035年起为0;调整后:2026年起为0)。2)清洁能源ITC补贴提前至2029年退坡(调整前:给予投资额6%的税收抵免额度,若满足现行工资和学徒标准,则增加至30%,未设置到期日;调整后:2029/2030/2031年抵免额度下降20%/40%/60%,2032年后取消补贴)。3)PTC补贴提前至2029年退坡(调整前:补贴额一般为0.3美分/kWh,满足额外要求为1.5美分/kWh,相关设施自投产起10年内有效;调整后:2029/2030/2031年抵免额度下降20%/40%/60%,2032年后取消补贴)。4)生产先进制造业生产税收抵免提前至2032年取消(调整前:电池组件2030/2031/2032年抵免额度减少25%/50%/75%,2033年取消补贴;调整后:电池组件2032年取消补贴,且限制部分外国实体获得抵免)。我们认为法案对美国光伏补贴提前取消或退坡,或影响装机需求,同时新增对外国实体限制,或对中国企业美国设厂获取补贴造成影响。

安徽省发布分布式光伏开发建设管理办法,工商业分布式自用比例暂不做要求。5月20日,安徽省能源局发布关于征求 《关于贯彻落实 (分布式光伏发电开发建设管理办法〉的通知(征求意见稿)》 意见的函,文件明确:1)工商业分布式自发自用比例暂不做要求,全部自用项目不受可接入容量限制。2)明确纳入建设规模管理的6MW以下地面光伏电站归于集中式光伏项目管理。3)存量项目年底前完成“可观、可测、可调、可控”改造。

25年4月国内光伏新增装机45GW,同比 215%。根据国家能源局统计,25年1-4月国内光伏新增装机105GW,同比 75%,其中4月新增装机45GW,同比 215%,我们认为主要系新能源入市前抢装所致。

BC电池产业推进加速,协鑫集成规划1GW产能。协鑫全球高效光伏电池研发中心暨美克生能源储能项目在芜湖市湾沚区开工,规划年产GPC高效太阳能电池片1GW。该项目总投资约8亿元,核心建设内容为IBC高效太阳能电池片中试生产线及其配套设施,规划年产电池片1GW,并计划于2025年11月试生产。

继续看好光伏板块。近期光伏板块已充分调整,部分龙头企业估值处于低位。考虑到抢装需求退坡,短期产业链价格承压,我们看好行业自律、供给侧政策改善行业供需格局,继续看好光伏板块,建议关注具有成本和渠道优势的龙头企业。

多个海上风电项目推进中标流程。根据龙船风电网,5月21日,中国电建华东院、中交三航局联合体中标中广核新能源浙江嵊泗7#海上风电场项目,中标价格为14.21亿元。项目规划装机容量为252MW,拟安装18台14MW风电机组,配套建设一座±200 kV陆上换流站。5月21日,深圳能源电子招标投标平台发布《深能汕尾红海湾六海上风电项目500kV海底电缆供货及敷设采购项目招标公告》。深能汕尾红海湾六海上风电项目位于汕尾市附近海域,项目总规划容量为500MW,拟建设一座500kV海上升压站和一座500kV海上无功补偿站。5月23日,中广核电子商务平台发布《阳江三山岛五、六海上风电场集中送出工程项目EPC总承包招标公告》。项目主要建设内容包括新建一座海上升压站、一座中间补偿站、2回500kV集中送出海缆及一座陆上集控中心,总规划送出容量为1000MW。

25年4月国内风电新增装机5.3GW,同比 299%。根据国家能源局统计,25年1-4月国内风电新增装机20GW,同比增长19%,其中4月新增装机5.3GW,同比 299%,我们认为主要系24年招标高景气驱动装机高增。

丹麦启动3GW海风招标,并提供高达552亿丹麦克朗的补贴。丹麦能源部宣布,丹麦政府将于今年秋季启动3GW海上风电招标,并将为开发商提供高达552亿丹麦克朗(折合人民币约603.78亿元)的补贴。此次这三个海上风电项目预计将安装150台单机容量为20MW的海上风机,计划于2032-2033年完工。

国内外海风装机高增可期,建议关注整机、塔桩、海缆环节。国内外海风近几年由于审批等原因装机不及预期,近年来各国政府加大对海上风电支持力度,我们看好海风招标放量,驱动产业链业绩高增,建议关注整机、塔桩和海缆环节。

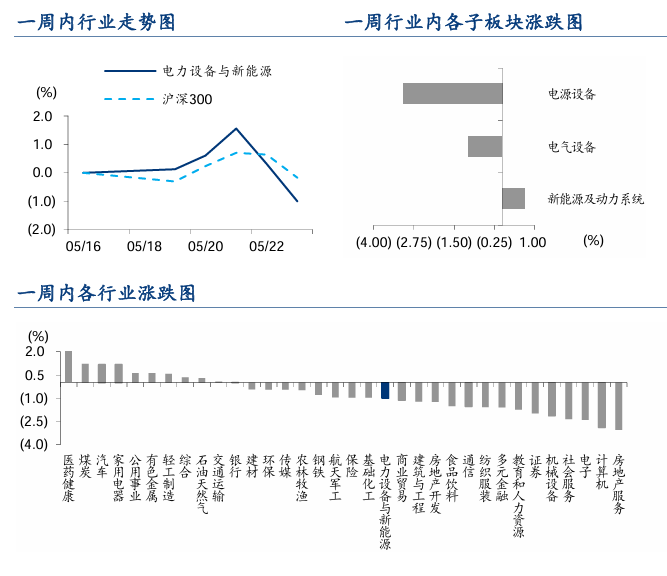

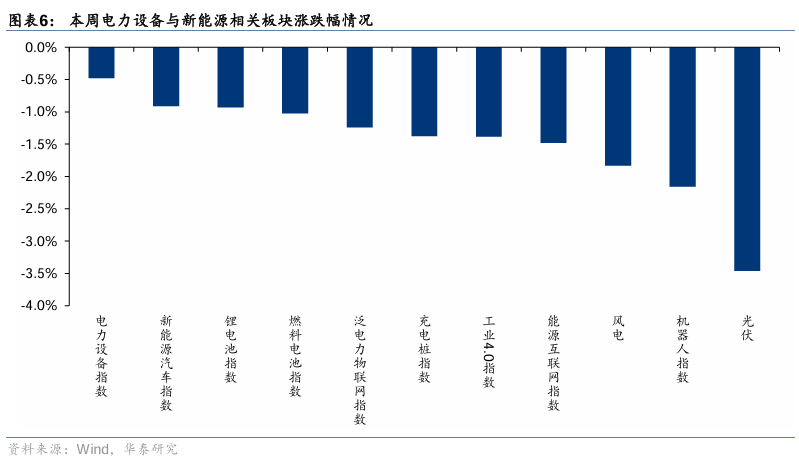

周行情回顾

风险提示:

VIP复盘网

VIP复盘网