国内旅游行业3Q整体呈现人次增长有韧性,但是人均消费较弱的情况,展望4Q,客运数据与酒店ADR数据均展现较好回暖迹象,行业增长或有加速。3Q25 OTA平台收入基本符合VA一致预期(简称“预期”下同),增速中枢高于海外的趋势延续,携程、同程3Q25间夜量同比保持中低双位数增长,其中携程国际平台板块增长迅速,而同程ADR增速则领先行业回正。3Q25利润兑现依旧优于收入,国内更稳定的格局下,携程、同程在3Q旺季以精细化补贴、提升运营效率实现了超预期的利润释放,与海外龙头利润率差距进一步缩窄。估值层面,国内OTA平台在更高的收入增速中枢和利润释放潜力下,26年预期PE仍低于海外OTA。

3Q国内旅游行业:国内游客量稳健增长,海外游恢复势头延续

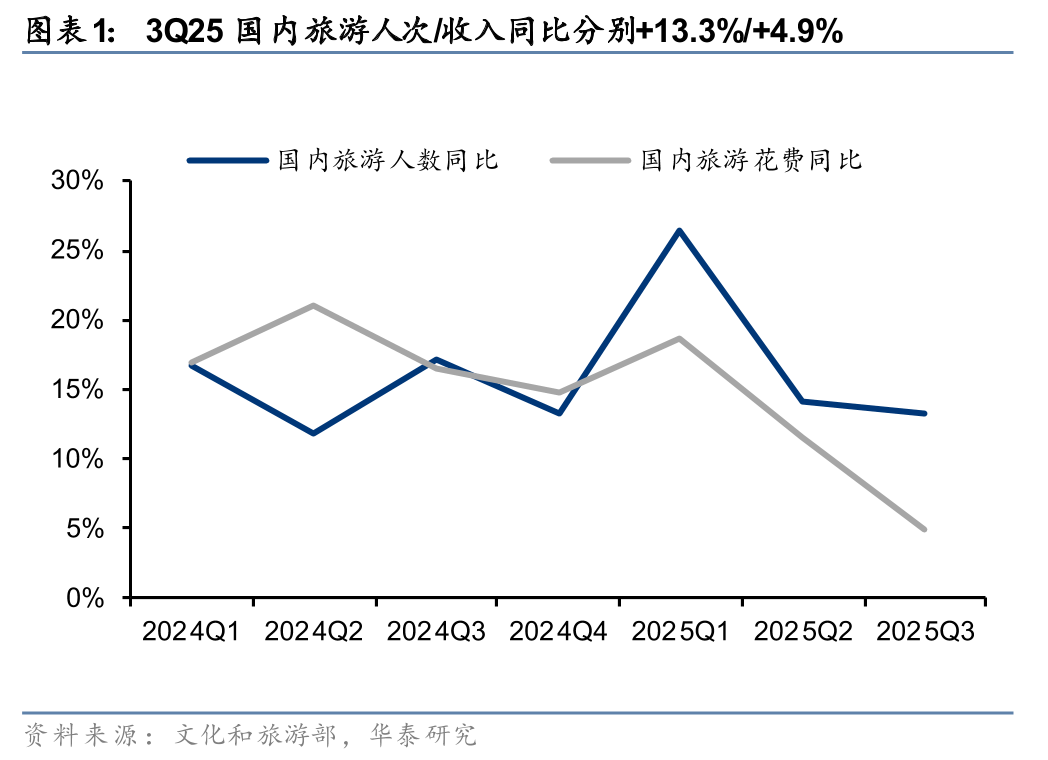

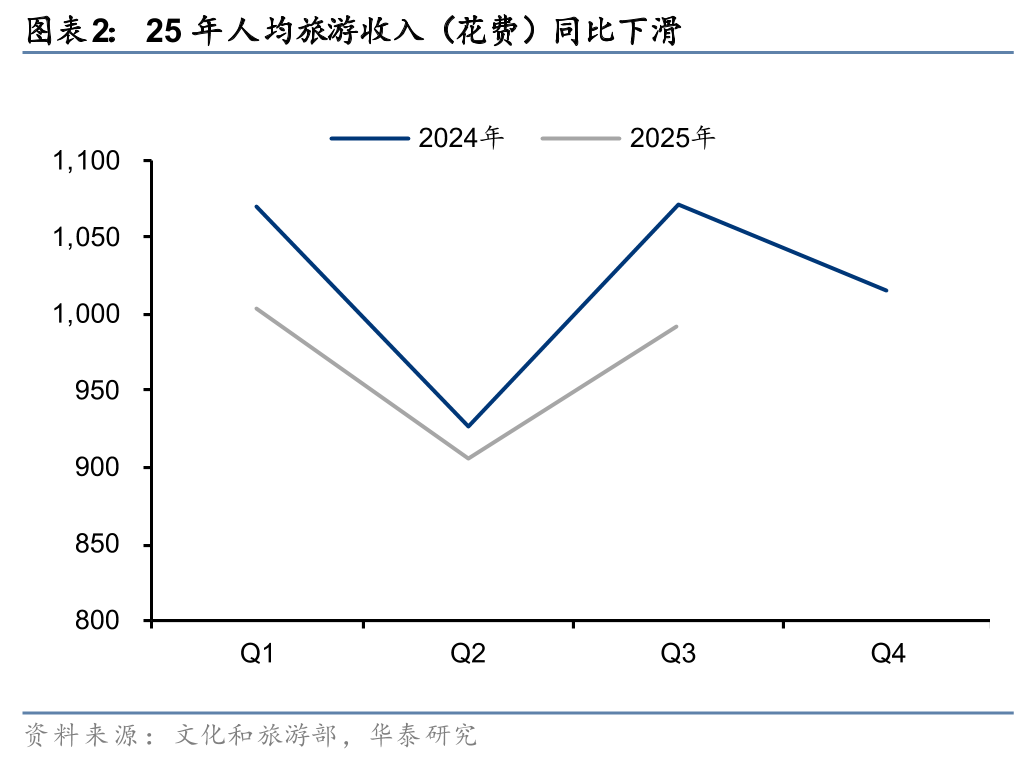

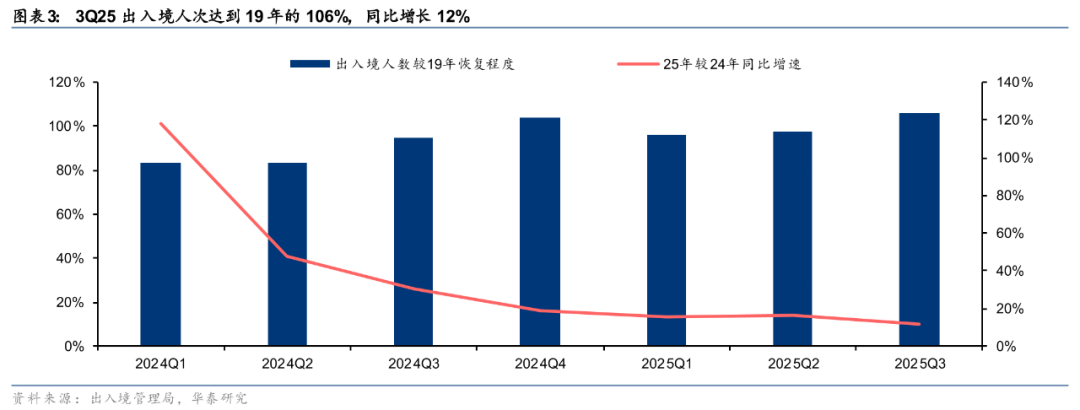

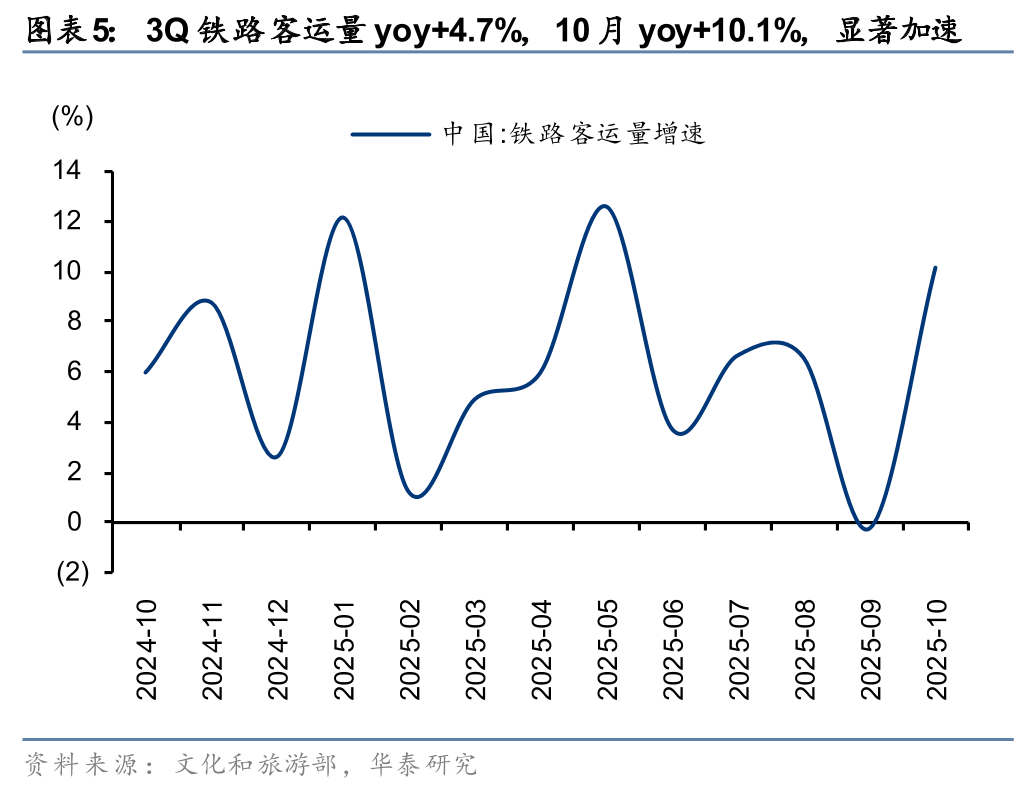

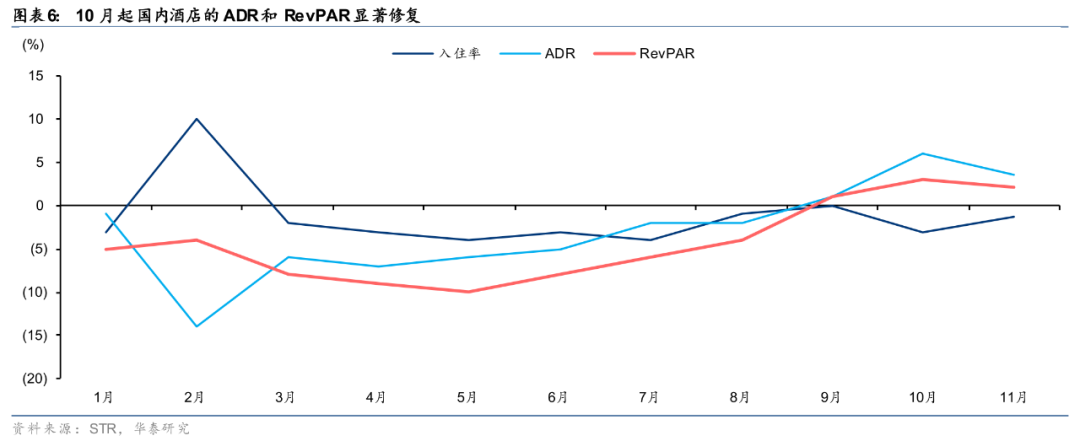

3Q国内旅游人次/收入同比分别 13.3%/ 4.9%,国内客运量自10月起回暖,预计4Q修复趋势增强。人均旅游收入(花费)呈现显著季节性波动,但25年前三季度均较去年同期有所下降,呈现“量增价缩”态势,旅游消费更偏向性价比导向。3Q25出入境人次已恢复至19年的106%,同比增长12%,叠加航班运力持续恢复,国际客流修复动能延续释放。3Q国内酒店ADR与RevPAR仍处弱势,但10月已出现明显回暖拐点,修复趋势确立,预计4Q景气度有望延续改善。

3Q国内OTA业绩:国内OTA收入增速稳定,利润释放延续弹性

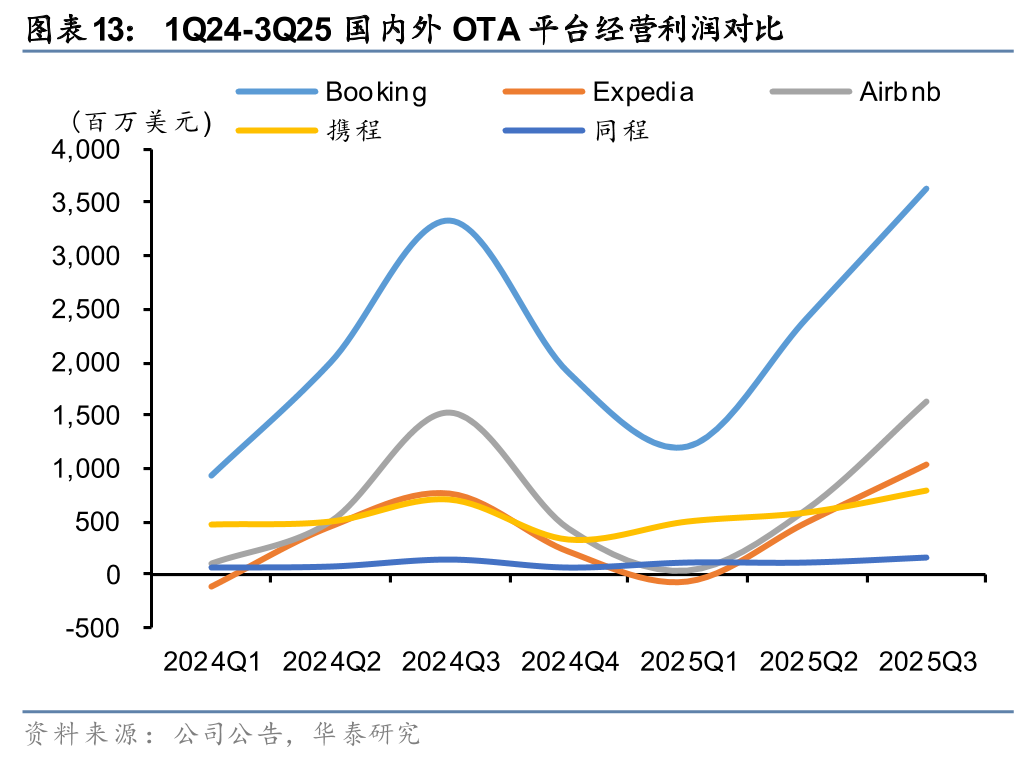

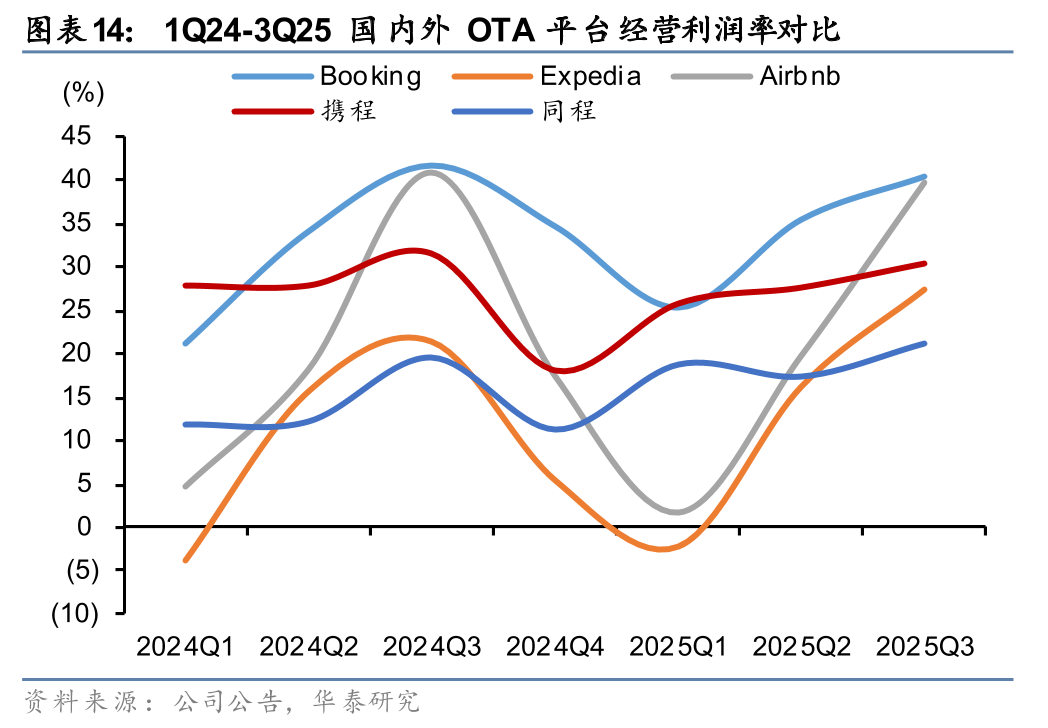

财务:3Q25中国OTA平台的收入整体表现符合预期,利润超预期。1Q24-3Q25期间携程/同程收入同比增速中枢在10-20%区间,仍高于海外平台;利润端均超预期,国内OTA利润率略有提升但仍低于海外平台,效率改善带来提升空间。携程经营利润率维持在25-30%区间、同程约10-20%。

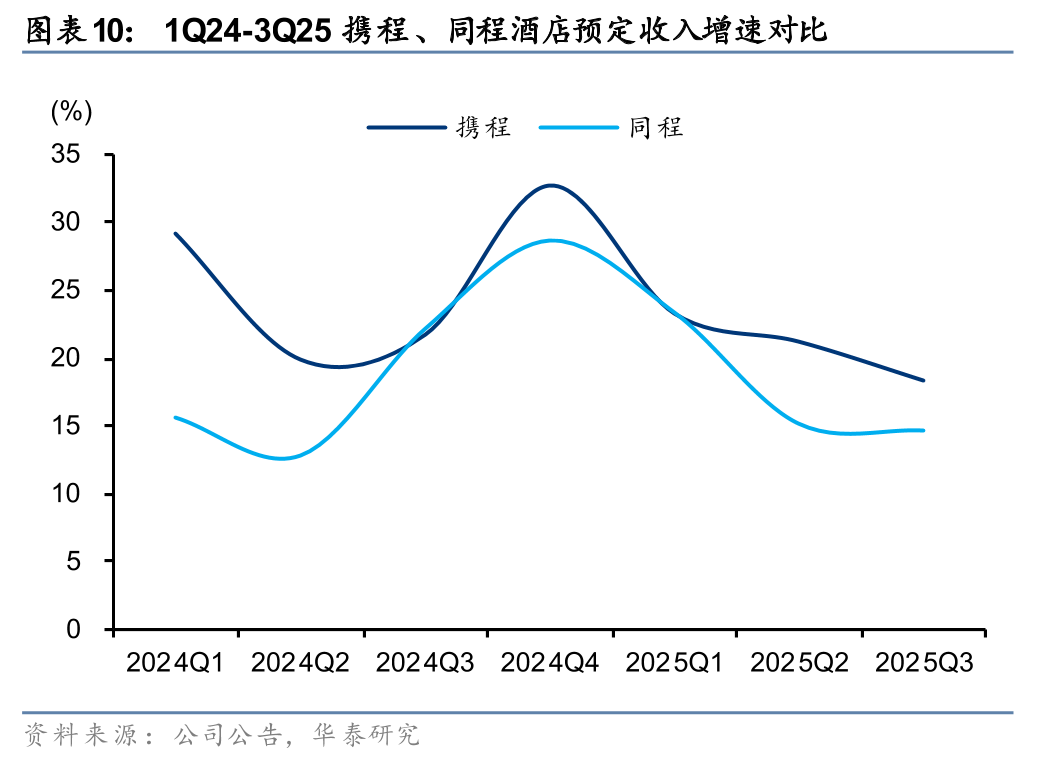

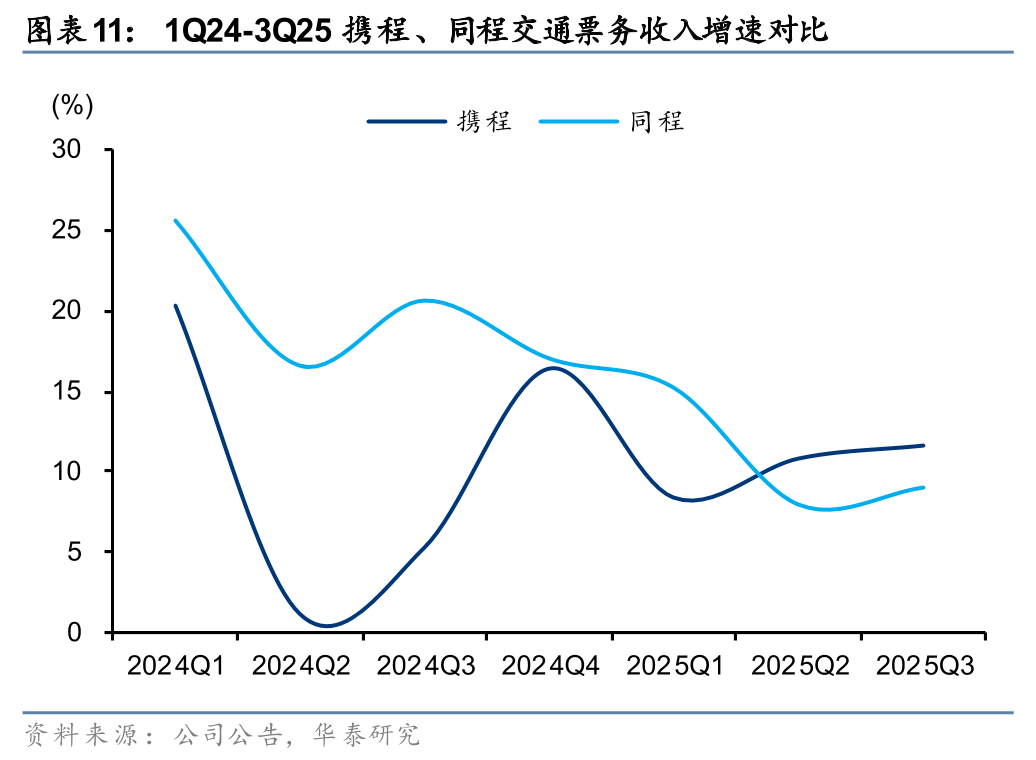

经营:国内OTA收入结构仍以酒店预订与票务为核心。其中酒店业务增速稳健,携程、同程酒店预订收入分别同比增长18.3%/14.7%,两平台国内间夜量增速相近,约为10-15%;而国内行业整体ADR 3Q25有低个位数下滑,携程ADR与行业趋势相近,但同程ADR同比为正,主因高品质住宿占比提升带动同程住宿结构优化。但携程国际OTA平台总预订额同比增长60%,海外业务增长迅速。票务业务增速与行业整体保持一致,收入随票价与TR波动,其中行业票价25年以来呈现微跌态势,但在OTA平台变现能力提升下整体收入增速略有提升。

估值层面看中国OTA平台

3Q业绩发布后,收入端,VA一致预期(简称市场预期)整体温和上调,海外平台弹性更强、Expedia表现最突出,国内携程与同程上调幅度相对平稳,整体看海外预期调整力度高于国内;利润端,海外平台整体仍呈正向调整且以Expedia最为突出,而国内OTA整体稳健、携程调整主要源于3Q一次性投资收益。而从估值层面,携程、同程25-27年的收入复合增速显著优于海外平台,但是26年PE分别为18.5/14.3倍,低于海外平台Booking(18.8)、Airbnb(25.3)。

风险提示:宏观经济不确定性,出境运力短缺,签证政策风险。

国内旅游行业:3Q客量稳健增长,10月起酒店ADR回暖

国内旅游行业今年Q1-3整体呈现人次增长有韧性,但是人均消费较弱的情况。展望4Q,从月度数据看,进入10月国内航空、铁路客运量增长较3Q加速,同时STR数据显示酒店ADR和RevPAR止跌回正,表现出较好的行业回暖迹象,预计4Q国内旅游行业增长或环比3Q加速。

3Q国内旅游人次增长维持韧性,但是人均花费有所下滑。根据文旅部数据,3Q25国内旅游人次/收入同比分别 13.3%/ 4.9%,人次增速相比2Q维持韧性,但是消费收入增速有下滑(2Q同比增速为11.6%)。整体25年前三季度人均旅游收入较24年同期均有下滑,呈现“量增价缩”态势。而出入境人次在国际航班运力逐渐恢复下保持双位数增长态势。

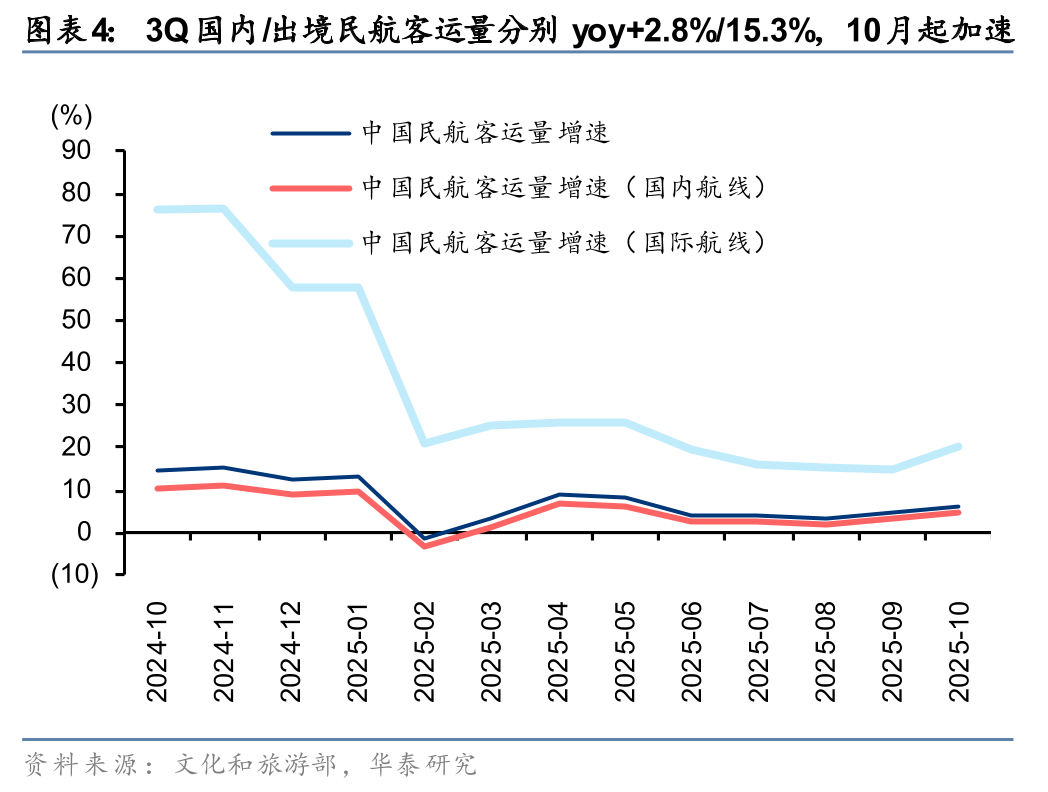

客运量层面航空、铁路自10月以来增长加速。3Q国内/出境民航客运量分别yoy 2.8%/15.3%,10月国内/出境民航客运量yoy 4.39%/20.45%;3Q铁路客运量yoy 4.7%,10月yoy 10.1%,均有明显加速。

10月起国内酒店ADR和RevPAR止跌回正。根据STR数据。主要受到酒店供给增加和宏观消费的影响,今年1-9月国内酒店的ADR、RevPAR和OCC(入住率)均有承压,但是自10月起ADR和RevPAR出现止跌回正,表现出较好的行业回暖迹象。

3QOTA业绩:国内OTA收入增速稳定,利润有弹性

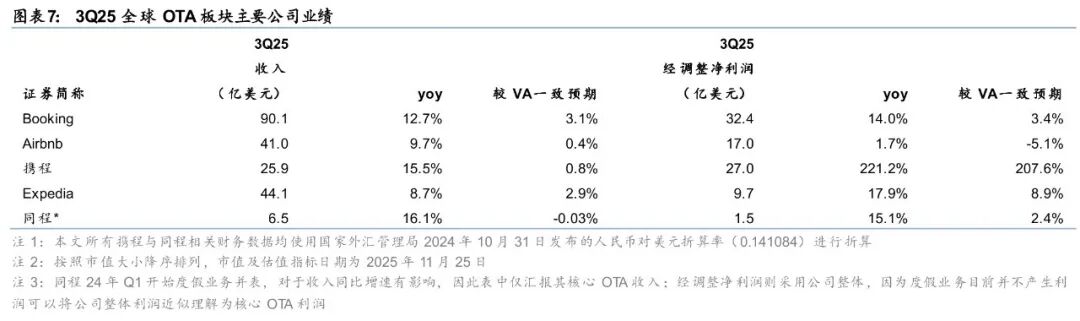

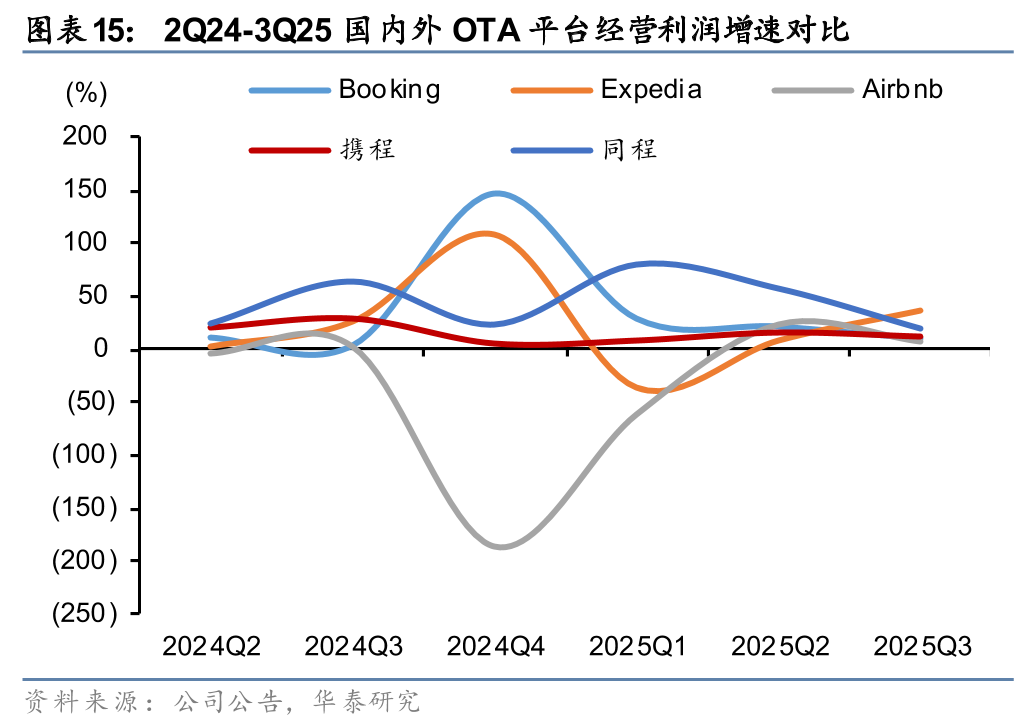

3Q国内OTA收入符合预期,利润超预期。收入端,中国OTA平台携程、同程分别同比增长15.5%和16.1%,海外OTA平台普遍保持在10%左右的增速区间。经调整利润端携程、同程分别同比增长221.2%(主因股权投资收益)、15.1%,Booking、Expedia、Airbnb同比增长分别为14.0%/17.9%/1.7%。与预期比较层面,携程、同程3Q25收入端基本符合一致预期,利润超预期。

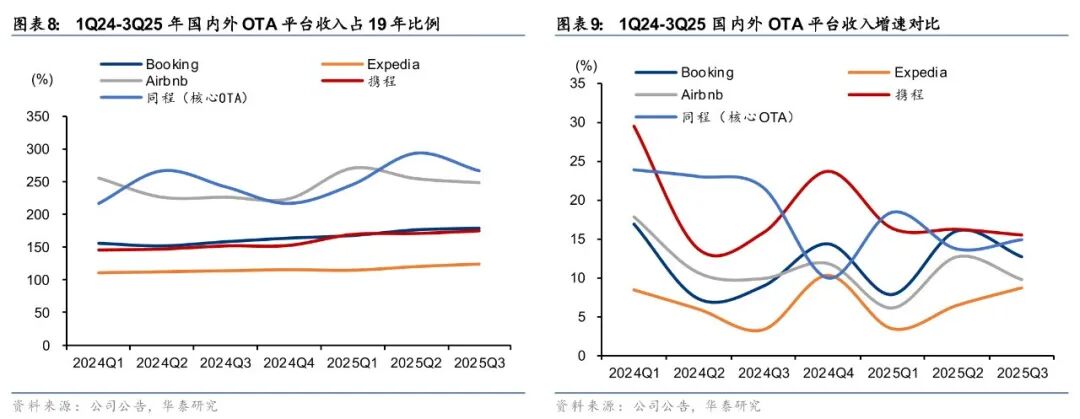

国内OTA收入增速中枢在10-20%区间,优于海外。从1Q24到3Q25可明显看出国内外OTA平台收入过去两年整体呈现波动走势,但是国内OTA收入增速中枢在10-20%区间,整体优于海外。

国内OTA平台核心收入组成是酒店预订和票务业务:

酒店预订:携程国际平台板块增长迅速,同程ADR同比增速领先行业回正。3Q25携程、同程的酒店预订收入分别同比增长18.3%和14.7%。我们预计国内酒店业务收入两平台相近,携程整体增速略高或因其国际OTA平台Trip.com增长较快,根据携程3Q25公告,其国际OTA平台总预定额同比增长60%。国内酒店方面,间夜量增速两平台相近,约为10-15%,优于大盘增长,主因OTA平台受益于酒店线上化提升趋势,且行业竞争格局维持稳定。国内行业整体ADR 3Q25有低个位数下滑,携程ADR与行业趋势相近,但同程ADR同比为正。根据同程3Q25业绩会,主因平台上二星级酒店向三星级及以上酒店的预订转移明显,高品质住宿预订占比显著提升。

交通票务:OTA平台票量增长与行业保持一致,收入随票价和TR波动。由于国内票务预订线上化程度较高,OTA票量增速与行业保持相对一致,前文中,3Q25航空铁路客运量基本保持个位数增长。因此OTA平台收入波动主要由行业票价和TR影响,其中行业票价25年以来呈现微跌态势,TR层面OTA依赖卖出更多辅盈产品提升变现空间,整体收入增速略有提升。

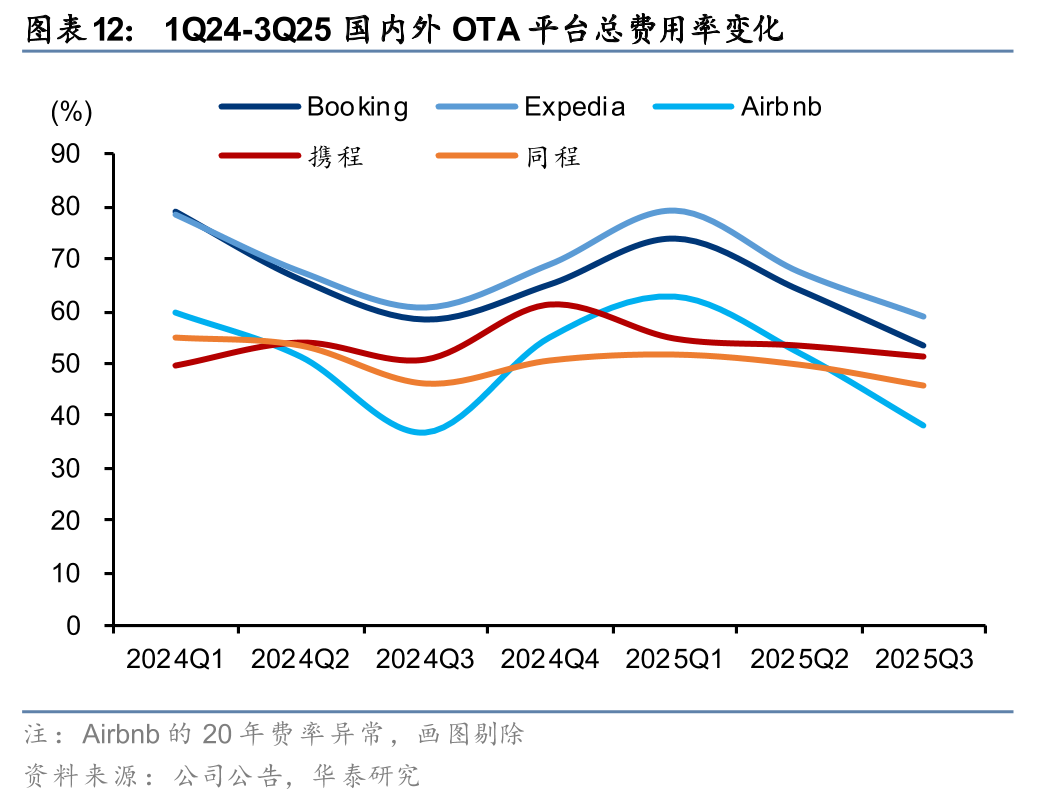

国内OTA经营利润率较海外平台略低,或有提升空间。国内平台携程、同程的总费用率整体偏低,多数时段维持在40%-60%的区间内,且季节性波动幅度远小于海外,整体来看管控更为稳健。经营利润率层面,携程处于25-30%区间,3Q25低于Booking和Airbnb,同程处于10-20%区间。

3Q25业绩后,市场预期对于4Q25及年度业绩进行了调整。

收入层面:国内外OTA平台均有不同程度上调,Expedia调整幅度相对突出,4Q/25E/26E的调整幅度分别为 4.6%/ 1.8%/ 2.8%。Booking、Airbnb调整幅度温和;国内平台中,携程4Q25E调整幅度为2.1%,同程为0.9%,后续年度调整幅度均维持在1%左右。整体看,海外平台收入预期调整弹性略高于国内,国内平台收入预期更趋平稳。

利润层面:Booking及Expedia长期保持正向的调整预期且Expedia调整幅度大幅领先,Airbnb及同程整体呈现波动性调整。国内OTA平台的利润预期相对稳定,携程25年调整主因3Q25的一次性投资收益,扣除后整体利润增长稳健。

风险提示

宏观经济不确定性:宏观经济不确定性可能影响旅游需求,旅游作为可选消费在宏观经济向下时用户旅游意愿会降低。

出境运力短缺:出境航班运力恢复不及预期,带来国际旅游的运力短缺,票价提升,影响国际旅游的复苏。

签证政策风险:地缘政治变动带来签证政策风险提高,或影响国际旅游。

VIP复盘网

VIP复盘网