根据世界半导体行业协会(WSTS)的数据,2026年第一季度全球半导体市场规模较2025年第四季度增长25%,达到2990亿美元。2026年第一季度较上年同期增长79%。25%的环比增长率创下WSTS 40余年数据记录以来的最高纪录,超过了2009年第二季度20%的增幅。79%的同比增长也刷新了WSTS的纪录,超过了2010年第一季度60%的同比增长率。

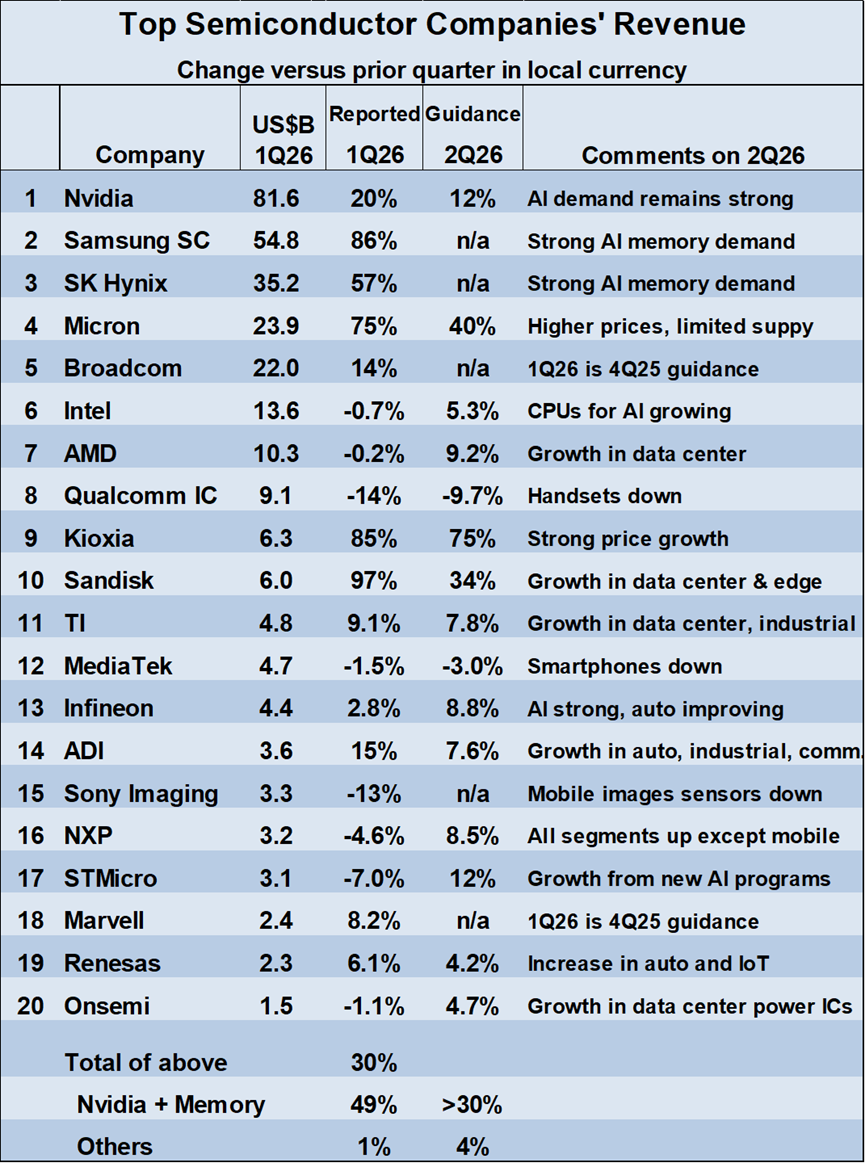

2026年第一季度较2025年第四季度强劲增长主要得益于人工智能(AI)的推动。AI处理器领域的领军企业英伟达(Nvidia)实现了20%的增长。五大内存公司(三星、SK海力士、美光科技、铠侠和闪迪)均将AI视为其季度环比增长的主要驱动力,增幅从SK海力士的57%到闪迪的97%不等。英伟达和内存公司的总营收增长了49%。2026年第一季度,英伟达和内存公司的总营收达到2080亿美元,占前20大公司总营收的70%。其他前20大公司的营收仅增长了1%。其中8家公司出现下滑,下滑幅度从AMD的-0.2%到高通的-14%不等。

人工智能相关公司的主导地位体现在对2026年第二季度营收与第一季度相比的预期中。英伟达预计增长12%。提供营收指引的存储器公司也展现出强劲的增长预期:美光科技40%,铠侠75%,闪迪34%。三星半导体和SK海力士未提供营收指引,但均预计强劲的人工智能存储器需求将持续。美光和铠侠均指出,存储器价格上涨是营收增长的主要驱动因素。英伟达和存储器公司的总营收在2026年第二季度可能比第一季度增长超过30%。

其他公司对2026年第二季度的展望则远不那么乐观。在提供业绩指引的11家公司中,有两家预计营收将较第一季度有所下降。高通预计下降9.7%,联发科预计下降3.0%。两家公司均指出,智能手机销量疲软是由于内存短缺造成的。在预计营收增长的9家公司中,大多数都将人工智能驱动的数据中心需求视为关键驱动因素。这11家公司对2026年第二季度营收的综合预期为较第一季度增长4%。

人工智能的崛起导致其他应用领域半导体短缺。个人电脑和智能手机这两大半导体需求历来是其主要驱动力,但预计到2026年,这两大领域的需求将会下降。IDC最新预测显示,2026年智能手机出货量将下降12.9%,个人电脑出货量将下降11.3%。这将是这些设备有史以来最大的降幅之一,但与以往不同的是,此次降幅将首次由供应短缺而非需求短缺造成。

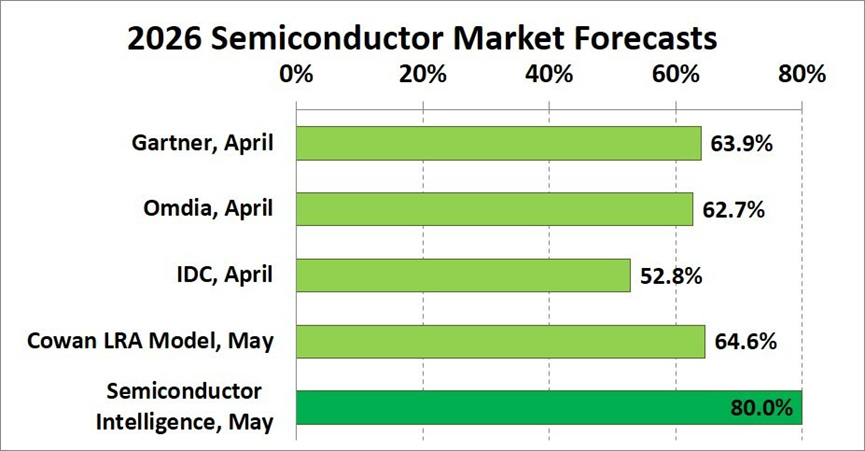

2026年半导体市场的强劲开局预计将推动全年实现历史性增长。近期预测数据从IDC的52.8%到我们半导体情报机构的80%不等。Gartner、Omdia和Cowan LRA模型的预测则集中在62%至65%的区间内。在WSTS四十多年的历史中,市场增幅最大的是1995年,当时正值互联网繁荣初期,增幅高达42%。自20世纪50年代半导体行业早期以来,半导体市场的增长率从未达到如此之高。

这个由人工智能驱动的市场与以往大多数半导体市场繁荣时期截然不同。其核心在于人工智能应用将快速增长,并需要人工智能数据中心的大规模发展。与个人电脑和智能手机的繁荣时期不同,最终用户与半导体市场之间并不存在直接联系。人工智能繁荣时期最接近的例子是上世纪90年代的互联网泡沫。互联网的迅猛发展需要通信基础设施的大幅增长,进而推动了半导体需求。2000年互联网泡沫的破灭表明,通信基础设施的规模已经超过了支撑互联网的需求。然而,互联网泡沫的破裂并未对互联网用户和应用的增长产生显著影响。同样,即使人工智能数据中心的增长出现回调,人工智能仍能继续蓬勃发展。未来几年对于半导体行业而言无疑将是充满变数的时期。

VIP复盘网

VIP复盘网