仅停止缩表,不能保证流动性不继续恶化,2026年流动性缺口或超3000亿:

(1) 合意准备金:随着银行总资产增长,现金“水涨船高”,2026年需增加1200亿。

(2) 经营需求:历史经验外推,年额外消耗准备金在2026-2027年逐步达2000-3000亿。

(3) 短期国库券承接:2026年市场消化压力激增,较今年多增3000亿(辅助逻辑)。

放松SLR,理论上可对冲上述缺口,但实际效果需观察。参考2021年SLR收紧,准备金消耗短期增千亿,但影响很快消失,或与银行扩表激励下降有关。

SRF等工具主要应对月末冲击,不会是常规模式;大银行相对小银行压力更大,适合总量操作。

结论:明年Q1观察期,若SLR放松后资金利率未回落,联储或在Q2重启QE;规模300亿/月,短债为主;整体中性偏利多,美债直接获益。

10月议息会议上,联储宣布12月结束缩表;2026年,联储是否重启扩表,甚至实行QE,成为货币政策的关注点之一。

一、缩表结束,意味着联储认为当前流动性环境进入临界点,不再容忍其进一步恶化

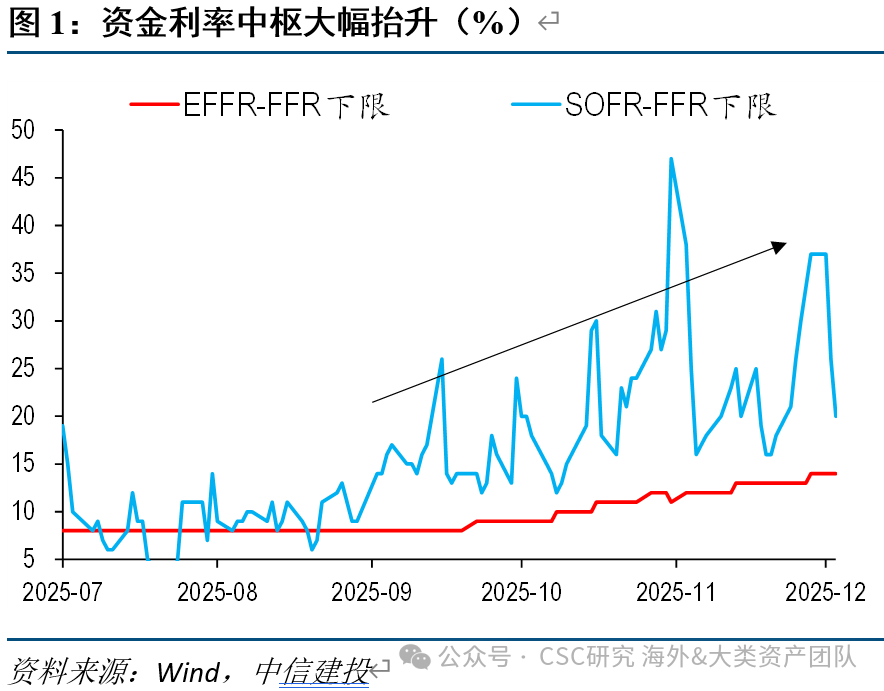

10月议息会议上,联储宣布12月结束本轮缩表。随着隔夜逆回购规模逐步降至零、准备金趋势回落,银行间回购利率出现中枢的趋势性抬升、和月末季末的跳升,

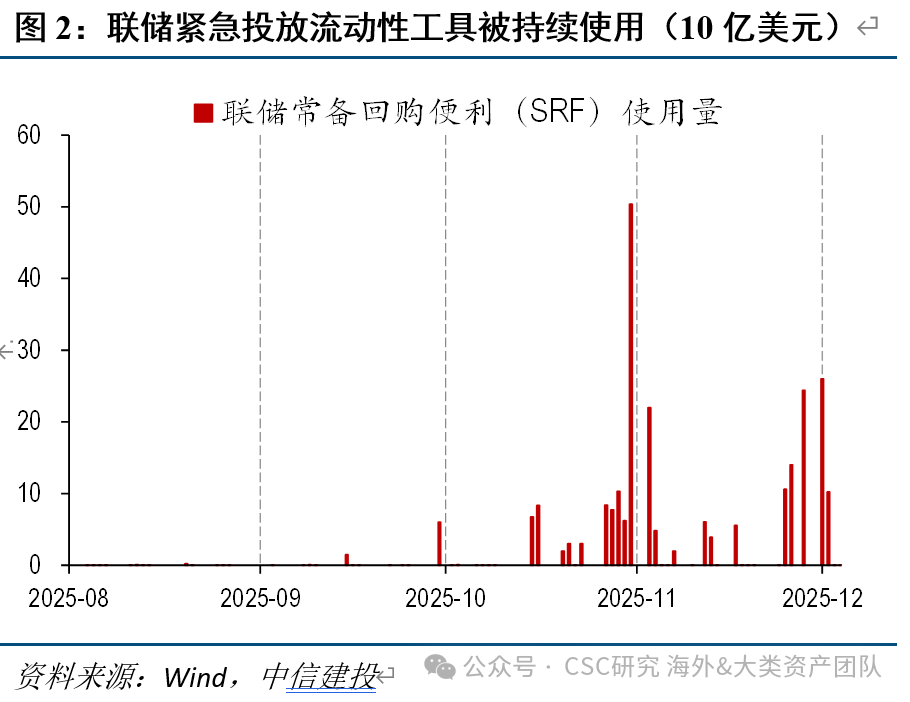

此外,联储紧急投放流动性工具SRF越来越频繁的被机构申请使用,都指向货币市场的流动性不再充裕。

二、但是,仅停止缩表,并不能保证流动性指标不继续恶化,银行体系仍将消耗大量准备金,2026年的基础货币缺口或在3000亿美元以上

关于流动性的潜在缺口,至少关注3个逻辑:

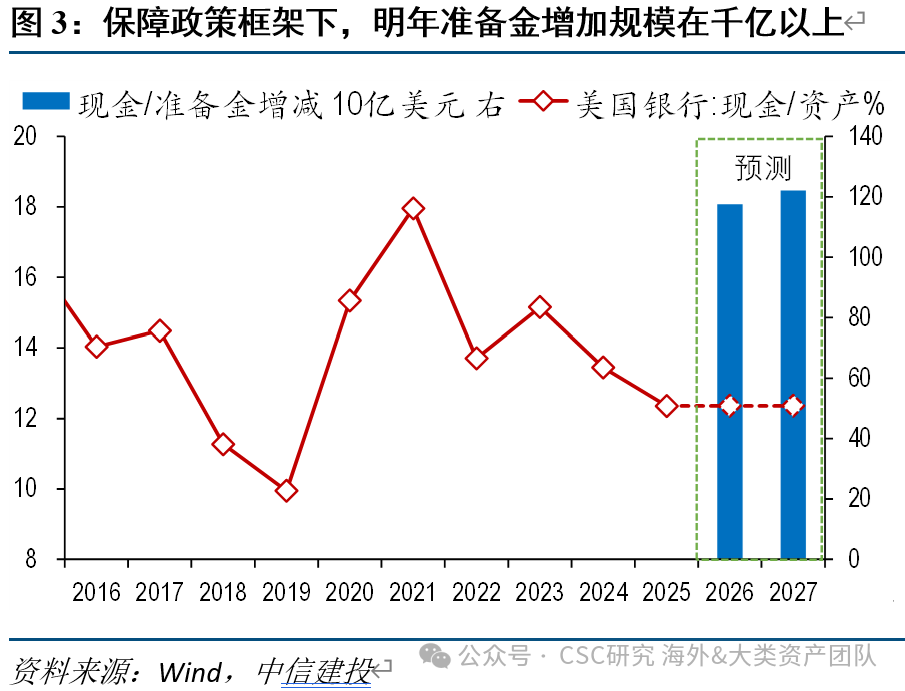

(1)合意的准备金:不止要看量,还要看比例,随着银行资产规模/GDP增长,准备金也“水涨船高”

先从货币市场所需的合意流动性出发。准备金相对充裕能够保证资金利率不大幅上行,这个相对充裕的标准,一般用比例进行衡量,例如银行现金资产/银行总资产,或者准备金/GDP(一家资产规模很小的银行,所需要的准备金显然少于一家大银行)。

2026年准备金需要增长1200亿,方能维持流动性较当前不恶化。当前,美国银行整体现金资产的比例已降至12%附近,仅略高于2018年的水平(2018年底已经出现一次钱荒)。假设2026年开始,这一比例维持不变,按照过去5年银行总资产平均增速线性外推(过去几年增速在历史上属中等偏低),则现金年度需要增加1200亿美元左右。

(2)正常经营活动/社会货币需求:额外还会消耗大量流动性,需要补足

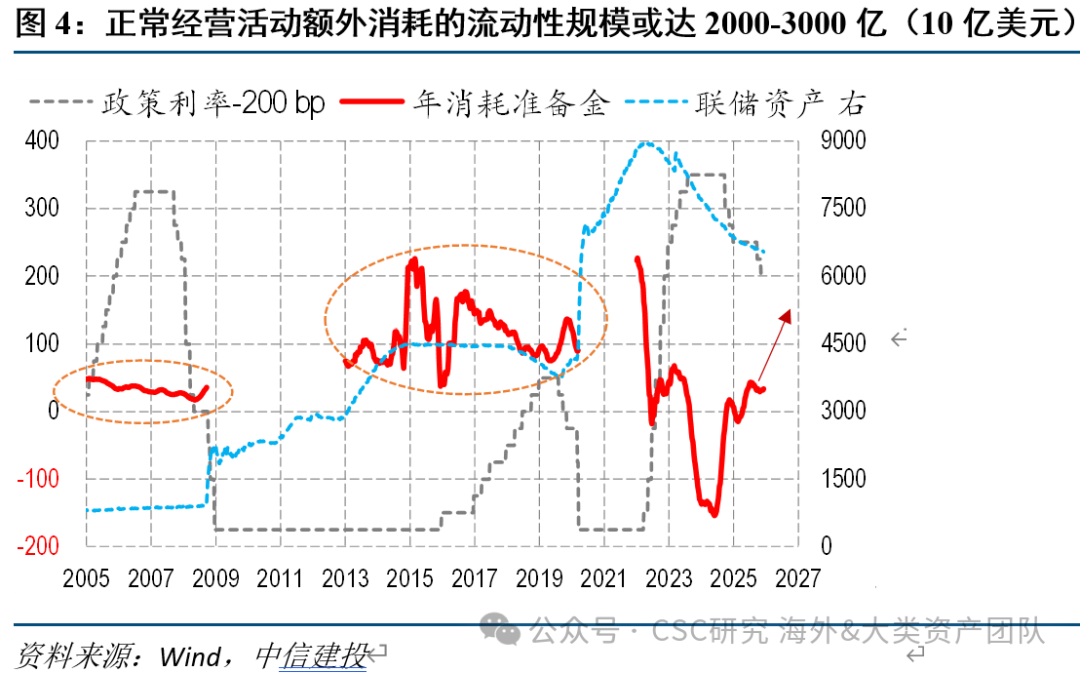

除了缩表之外,银行正常经营活动、社会的现金需求等,也会消耗流动性,随着时间的推移,准备金在正常情况下总是趋于下降。简化处理,我们用“联储资产变化-财政存款变化-隔夜逆回购变化-准备金变化”近似当做银行经营额外消耗的流动性水平(即总量流动性下降中无法被联储缩表所解释的剩余部分)。

综合历史经验、GDP变化,预计2026-2027年消耗流动性在2000-3000亿的量级。历史数据显示,2005-2008年,年消耗准备金在400亿美元上下,2013-2017年则在1000-2000亿之间。之所以选择这两段,是因为在联储扩表或缩表阶段,上述计算方法得到的结果波动剧烈且经常方向错误,参考意义有限。此外,在联储宽松时(降息、QE),准备金消耗趋于上升,反之下降。若准备金消耗与GDP规模存在一定正相关,未来中枢或进一步高于2013-2017年。

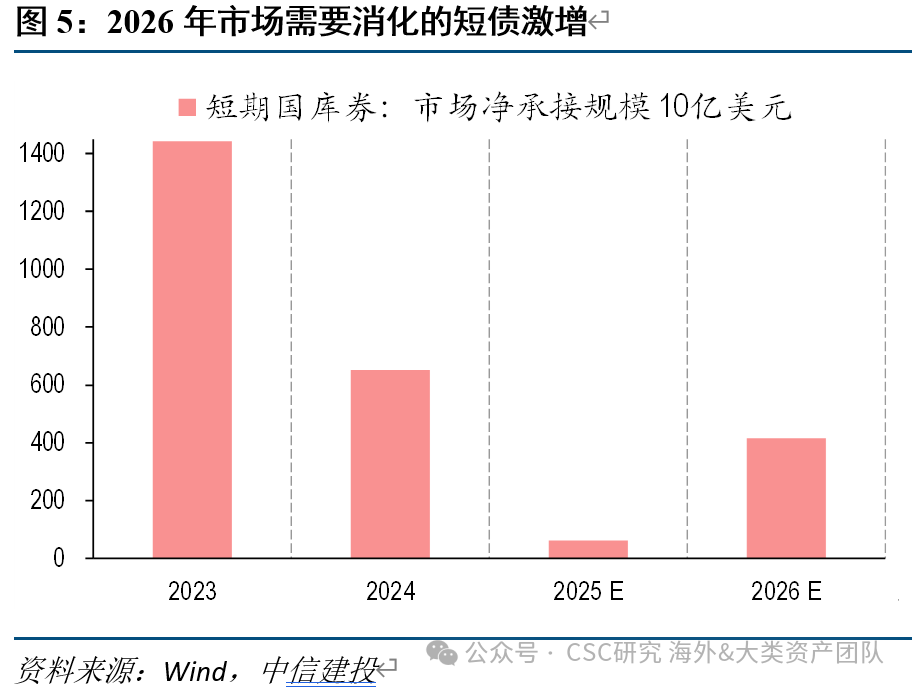

(3)短期国库券的承接:2026年净发行大幅上升

虽然整体美债的供给均会对银行的流动性造成影响,但结构上,由于短债与货币市场的联系度更高,如果短债净供给大幅上升,对短端流动性的影响可能更大。

2026年,由于总体赤字和中长期附息国债到期量均有所上升,短期国库券的净发行量或远大于今年,即使考虑联储减持MBS增持短债,市场承接规模依然比今年多3000亿左右。如果届时资金利率波动延续,可能会使得联储QE的激励更足。但是,我们强调,相较于(1)和(2),这一逻辑较弱,只能算辅助。

三、除了直接QE买债,还有什么能对冲上述流动性缺口?

若上述判断的流动性缺口切实在2026年存在,联储必须予以干预,维持资金利率稳定。但是,这不意味着只能采用QE买债的方式进行,至少有两个替代选项存在争议:

(1)补充杠杆率SLR的松绑,是否大幅缓解准备金压力?

补充流动性,要么依靠联储从外部直接扩表,要么通过放松财务要求从银行体系内部派生。11月,针对放松美国银行SLR的文件通过,于2026年4月1日生效,并且允许银行最早自2026年1月1日起提前执行。市场普遍预期此次改革能释放2000-3000亿美元资本金,并催生万亿以上的流动性(流入美债和回购市场)。这样一来,年度3-4千亿的流动性缺口将被轻松弥补,联储扩表的必要性大幅下降。

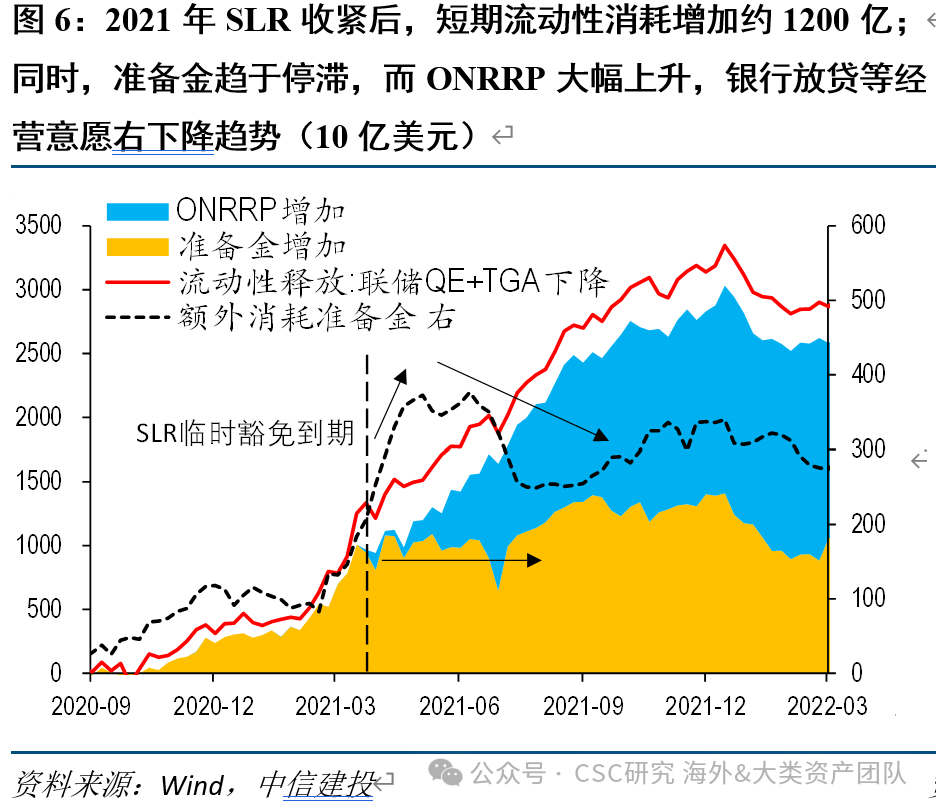

但是,实际效果仍需要观察。SLR的调整,不能孤立看待,可能同时影响流动性的供给和需求。以2021年SLR收紧为例,在3月中旬宣布政策后,短期银行经营额外消耗的准备金突然上升1200亿左右,显示银行加强监管对流动性确实形成负面压制。但是,这一情况似乎更像是一次性冲击,很快消失,下半年额外消耗准备金甚至下降(这一期间,联储和财政投放没有太大变化)。观察到,这一时期ONRRP开始迅速累积,而准备金陷入停滞,猜测原因可能是银行整体对信贷、承接美债等活动的意愿大幅下降,后期准备金的消耗反而走低。

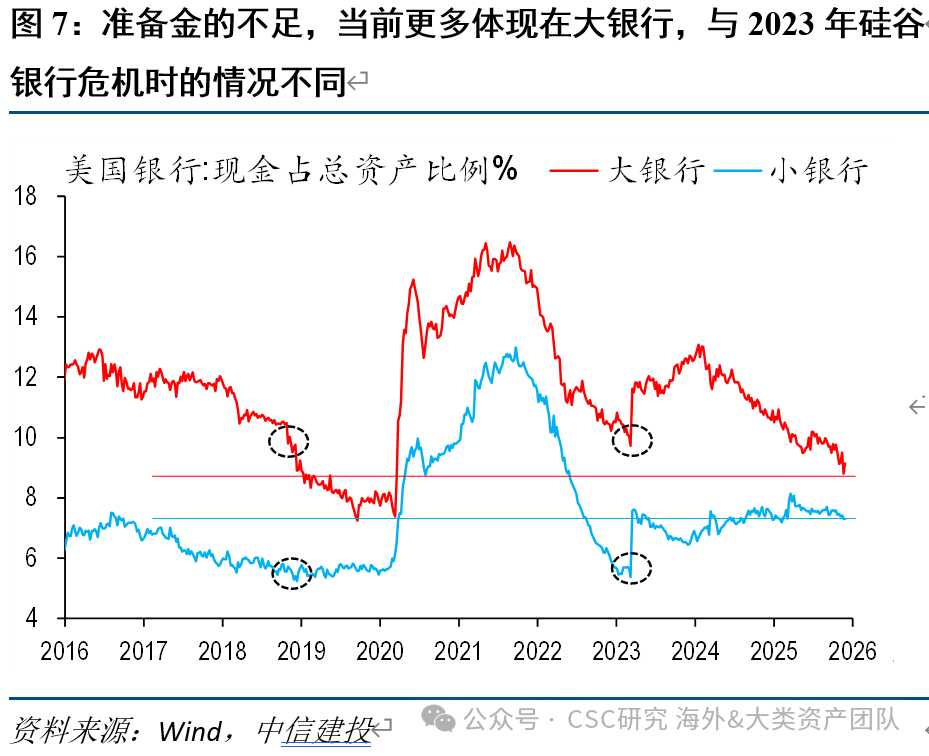

(2)流动性不足,是否集中在小银行,因此采用结构性扩表即可、不必动用总量QE?

在2023年硅谷银行危机时,准备金不足有结构性特征,小银行缺口大,大银行稳健,联储创设结构性工具为中小银行注入流动性。

但是,当前大银行准备金恶化更多,总量QE或效果更好。从现金资产的比例看,目前大银行已经比2023年和2018年更低,而小银行均更高。

四、2026年QE节奏的展望:Q1是观察关键期,若无显著改善,Q2重启QE概率大

几个关键问题的判断:

(1)是否需要联储扩表?当前条件不变,流动性缺口或在3000-4000亿,肯定要补。一个不确定性在于SLR放松带来的流动性改善,明年Q1观察效果:若资金利率上行明显缓解(尤其是月末、季末),扩表时点或延后;若无明显变化,3月前后开始扩表概率大。

在需要扩表路径下,则:

(2)扩表多大规模?按缺口估计,初步预期300亿/月左右,低于2019年是因为当时已经钱荒。

(3)是QE还是公开市场操作?联储已经储备SLR等丰富工具,但以应对月末、季末冲击为主,补上述缺口还是通过买债方式(类QE)。

(4)买长债还是短债?短债概率高,一是联储希望降低持仓美债的久期,二是明年短债的净供给压力更大。

(5)降息可能暂停,与QE是否矛盾?不矛盾,降息看通胀和就业,上述QE基于流动性缺口,二者逻辑独立。

(6)市场影响?由于只是补上流动性缺口,整体中性偏利多,对美债需求端的帮助更为直接。

美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

VIP复盘网

VIP复盘网