公司是国内领先的热管理系统供应商,核心产品为传感器、控制器及执行器,近五年营收与净利润CAGR分别达31.35%和45.44%。通过产品拓展、客户拓展以及行业增长,我们分析公司主业仍有较大成长空间。依托现有技术与客户基础,公司正加速布局机器人用执行器电机及六维力传感器,部分产品已送样测试;同时,储能领域CCS产品已量产并获多家头部客户,数据中心领域在研多款热管理传感器。我们看好公司发展前景,给予 “强烈推荐”投资评级。

摘要

国内领先的热管理系统供应商,处于成长阶段。公司深耕车载热管理领域,主营产品为传感器、控制器和执行器。过去几年,公司业绩表现亮眼,近五年营收与归母净利润 CAGR 分别达 31.35%和 45.44%,其中执行器、传感器及控制器的 CAGR 分别达到 48.82%、23.14%与 28.45%。公司收入增长的关键在于“深耕老客户、开拓新市场”并举:一方面以传感器切入客户供应链,逐步导入控制器、执行器等自研产品,提升单客户价值;另一方面持续开拓新客户,扩大客户覆盖面。

公司主业仍有比较显著的发展空间。产品端,公司在现有传感器、控制器、执行器基础上,持续拓展其细分产品品类,单车价值量过去在较快增长,后续还有较大空间。在客户端,公司已基本覆盖主流车企及车型,比亚迪作为长期第一大客户,合作稳固且黏性较强。公司也积极拓展其他重点客户,通过提升产品渗透率和引入新品,带动其收入稳步提升。同时,海外市场今年顺利突破,已获得意大利电装、韩国翰昂等国际汽车零部件供应商订单。

积极布局应用于机器人、储能、AIDC 等领域的新产品产品。在机器人电机领域,公司直流有刷、无刷和步进电机分别满足不同机器人应用场景需求。在机器人传感器领域,公司与旭彤电子成立合资公司,目前已开发完成六维力传感器与 EMB 力传感器样品,正进入客户接洽与试用阶段。在储能领域,公司 CCS 产品已量产,客户包括亿纬锂能、骆驼股份、楚能等。在数据中心领域,已战略投资豪特节能,联合开发客户与市场,正推进热管理传感器研发,处于测试阶段。

具体盈利预测与投资建议,参见正式报告

风险提示:汽车销量不及预期、新业务拓展不及预期。

一、公司简介

1、公司历史沿革及管理层情况

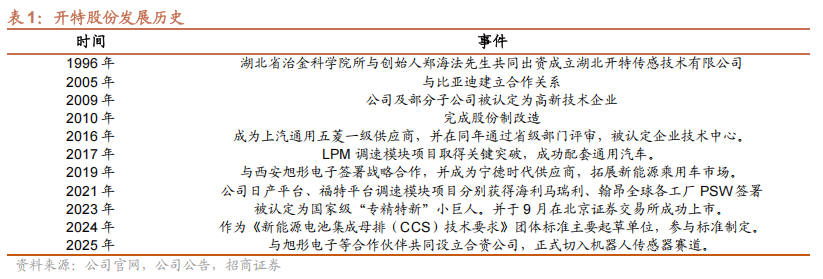

公司长期深耕热管理系统中的传感器、控制器与执行器等核心产品。公司自1996年成立,前身为湖北开特传感技术有限公司。2010年完成股份制改造后,公司于2015年在全国股转系统挂牌,正式进入资本市场。随后6年间,公司实现了客户体系的全面升级。2016年跻身上汽通用五菱一级供应体系,2017年实现LPM调速模块量产并配套通用汽车,2019年温度传感器应用于宁德时代新能源电池项目,2021年于日产、福特等平台实现批量供货并服务广汽平台。2023年,公司获评国家级专精特新“小巨人”企业,并于同年9月在北京证券交易所成功上市。

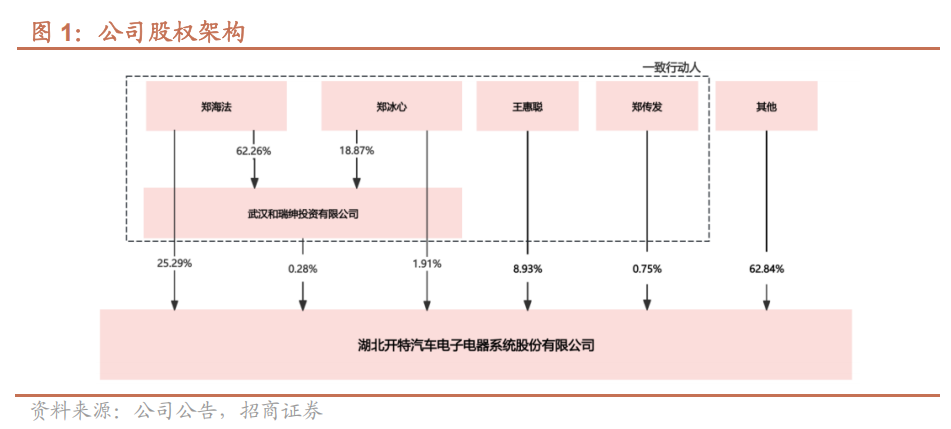

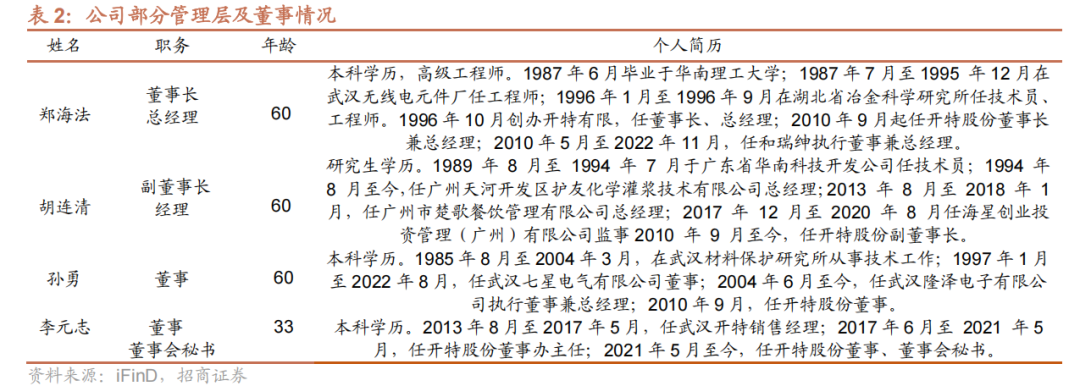

公司股权架构稳定。创始人郑海法,早年毕业于华南理工大学,自1996年创业至今持续执掌公司,目前直接持股25.29%。同时根据公司最新的《一致行动协议》公告,郑海法、王惠聪(郑海法配偶)、郑传发(郑海法哥哥)、郑冰心(郑海法弟弟)及武汉和瑞绅投资(郑海法实控)签订一致行动人协议,一致行动人合计持有股权37.16%。此外,公司高管中,胡连清持有公司6.27%的股权,2010年加入公司,现为公司的副董事长。孙勇持有公司2.76%的股权,2010年加入公司,现为公司董事。

2、公司业务及财务情况

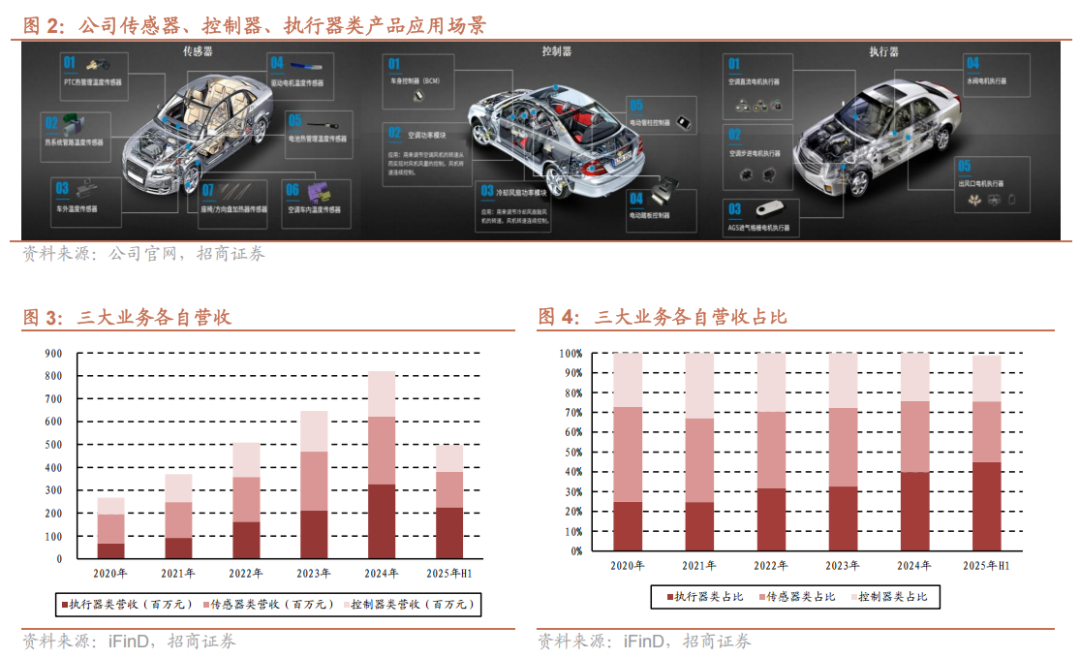

公司主营业务覆盖研发、生产和销售执行器、传感器以及控制器:1)执行器产品:涵盖PTC热管理温度传感器、热系统管路温度传感器等类型。2)传感器产品:主要分为光传感器、温度传感器及其他类型传感器。3)控制器产品:包括调速模块、车身控制器等。

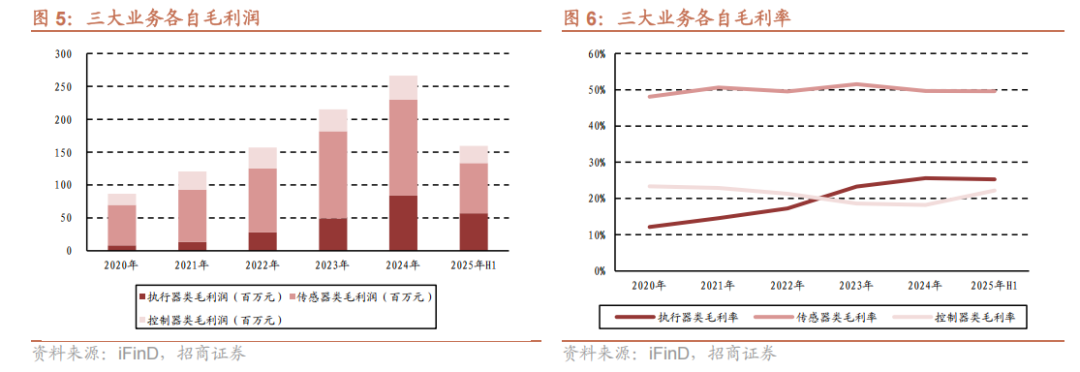

过去5年,公司的执行器业务增速最快。24年,公司执行器、传感器及控制器分别实现收入3.27、2.95和1.99亿元,营收占比分别为39.6%、35.6%和24.0%。2020-2024年三大业务线均实现显著增长,其中执行器、传感器及控制器的CAGR分别达到48.82%、23.14%与28.45%,执行器业务增长快。

公司的传感器毛利率稳定在50%左右,执行器毛利率稳步向上。2020-2024年期间,公司持续保持毛利率31%以上。24年,公司执行器、传感器以及控制器三大业务板块分别实现毛利0.84、1.46和0.36亿元,分别占比31.04%、53.96%及13.30%,以及毛利率25.61%、49.64%、18.22%。

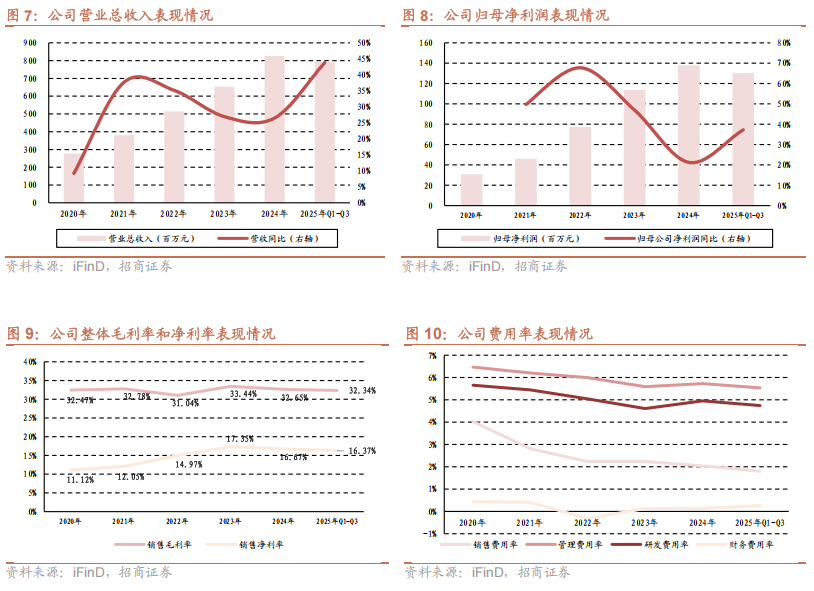

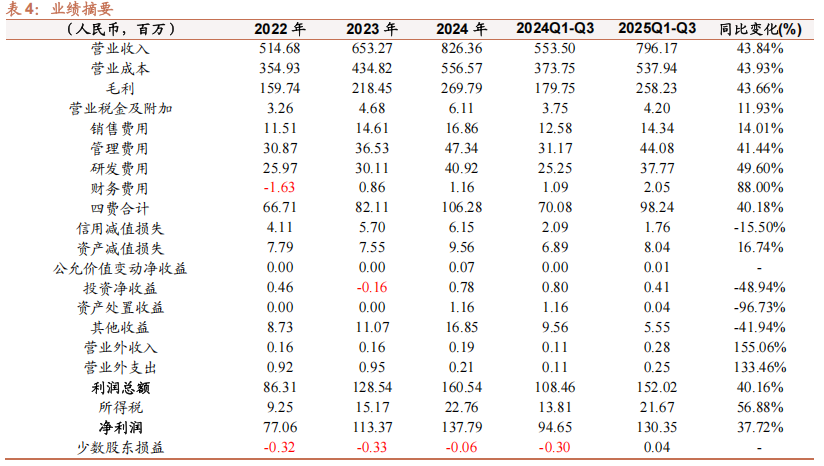

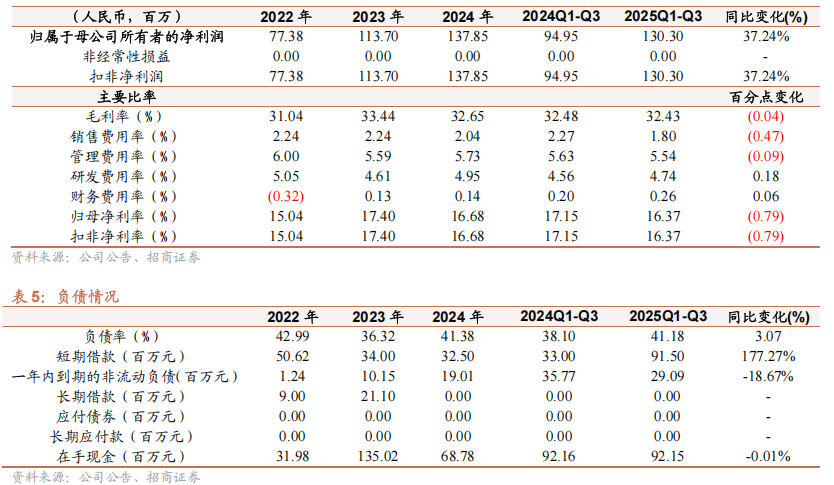

近年来,公司营收与利润增速较快。2020-2024年,公司营业总收入与归母净利润的CARG分别达到31.35%和45.44%,增长势头显著。2024年,公司营业总收入、归母净利润分别为8.26亿元、1.38亿元,同比增长26.50%、21.24%。2025年Q3,公司延续高增长趋势,实现营业收入7.96亿元,归母净利润1.3亿元,同比增幅分别为43.8%和37.2%。

二、公司主业有望维持快速成长

1、产品端:公司产品品类在持续扩展

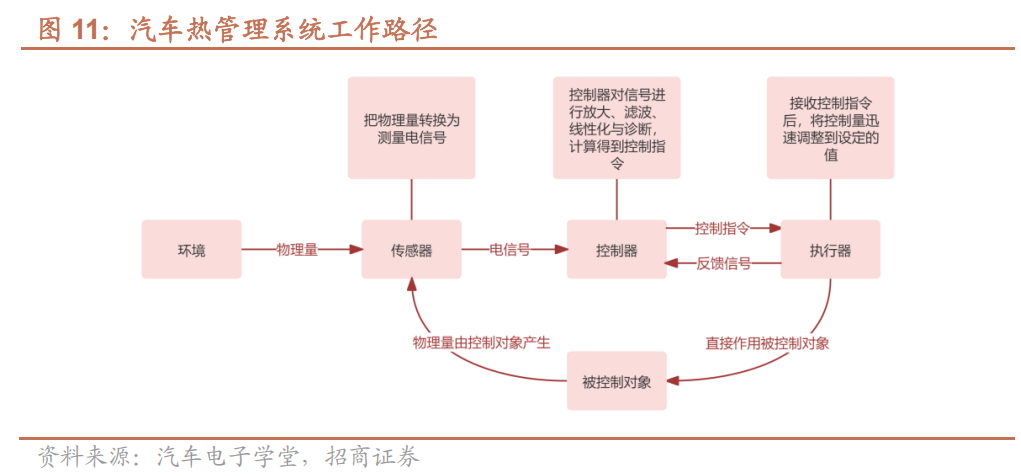

汽车热管理系统主要由传感器、控制器和执行器组成。汽车空调通过由传感器、电子控制器和执行器构成的电子控制系统,实现制冷、加热与通风循环。电子控制器将来自温度传感器、光传感器等的输入信号与操作面板设定值进行比较,经计算处理后输出相应控制指令,驱动执行器调节压缩机启停、送风温度、送风模式及风量,从而全面调控车内空气环境。

1.1 传感器:公司传统优势产品

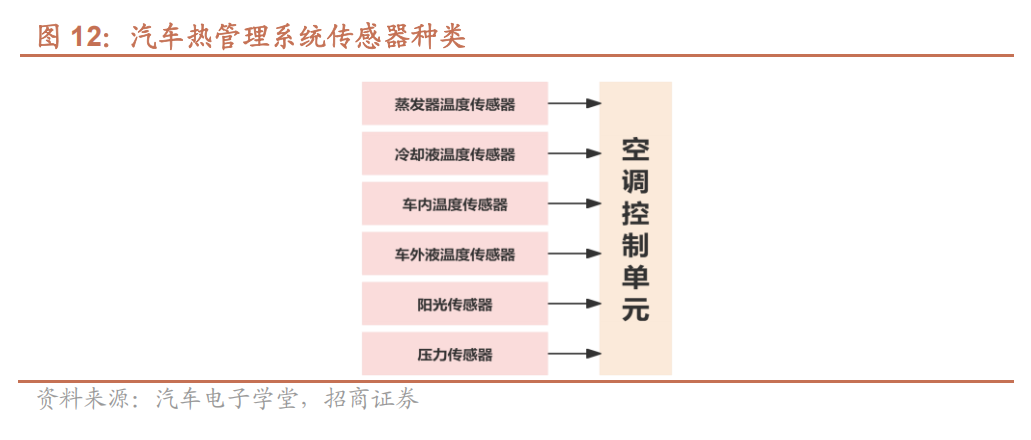

公司空调系统传感器产品主要包括温度传感器、光传感器等类型。公司主要生产空调系统传感器,其测量包括车内外温度、阳光、发动机工况等一系列指标参数,将其转换为相关的电阻、电压、电流等电信号,送入控制器,从而根据车内外温度、阳光等对空调系统进行温度、风速控制。在此环节,公司产品包含各类温度传感器、光传感器等产品。

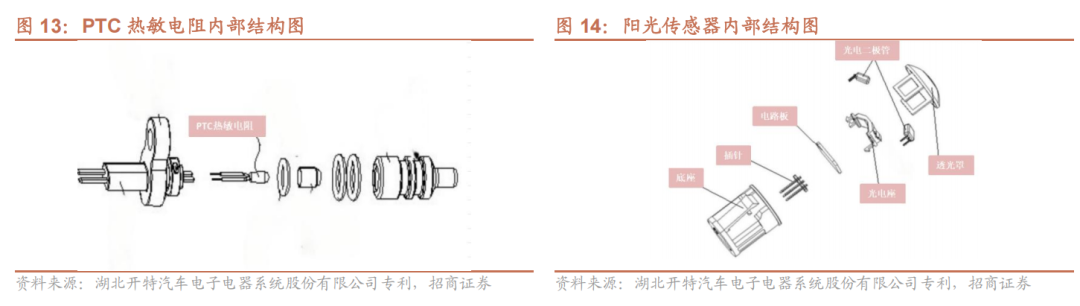

在温度传感器领域:公司是国内少数掌握 NTC 热敏电阻芯片配方和完整工艺的公司之一,掌握多项核心技术。温度传感器按原理主要分为热敏电阻、热电偶和半导体型,用于采集热能信号。其中,热敏电阻又分 NTC、PTC 和 CTR 三类;NTC 随温度升高电阻下降,广泛应用于冷却液、机油、进气、车内外环境及动力电池包等中低温场景,因其成本低、体积小、灵敏度高、响应快而占据主流。公司是国内少数掌握 NTC 芯片配方与完整工艺的企业之一,具备从芯片设计、烧结成型、切片到封装测试的全流程研发与制造能力。

光传感器领域:公司拥有阳光传感器专利技术,通过特殊的积分放大电路设计,来提升其的准确性和一致性,助力舒适乘车环境。阳光传感器通过检测太阳红外辐射强度感知光照变化:红外辐射越强,输出电流越大。空调 ECU 据此动态调节送风模式与压缩机工况,实现精准温控。传感器采用特殊滤光结构与热隔离设计,有效屏蔽环境温度干扰,确保红外测量的准性与稳定性。

温度传感器是目前公司在传感器领域的核心产品。从公司报表端公开披露的数据,2019-2022年这四年间,公司温度传感器业务收入占比较大(超80%),且该业务增速较快;光传感器业务收入相对占比较小(约18%),增速也一般。从2023年开始,公司报表端再未详细拆分结构数据。2023-2024年整体传感器业务收入的增速分别在31.58%、14.30%,毛利率也维持在50%左右。

1.2 控制器:从空调系统的调速模块拓展到其他领域的控制器

控制器方面,公司之前主要生产调速模块。公司产品主要为用于鼓风机、冷却扇控制系统的调速模块类产品,主要通过改变流经鼓风机、冷却扇电机的电流,来改变鼓风机、冷却扇的转速。空调鼓风机调速模块通常分为电压调速和脉宽调速。现代空调控制器通常采用脉宽调速来实现高效率、宽范围的无级调速,并且公司已发布该调速模块相关专利。

控制器的产品品类在不断扩张。根据公司官网信息,目前公司的控制器产品线正在显著扩张,已从单一品类发展为覆盖车身、空调、转向及动力系统等多个关键领域的多元化布局。目前,其控制器品类不仅包括车身控制单元(BCM)、空调控制面板、EPS控制模块等核心产品,还扩展至大灯控制器、引擎防盗控制器、电动踏板控制器、电动管柱控制器以及多种功率模块和调速模块。

1.3 执行器:从空调执行器拓展到车身系统执行器

公司最开始主要生产空调系统执行器。控制器发出指令(电压、PWM 占空比、频率等),经驱动电路放大后送到执行器,执行器内部的电磁/电机/加热元件把电能转化为力、转速、热量等,并常带反馈信号形成闭环。产品主要包括进风口风门电机执行器、冷暖空气混合风门电机执行器、送风口风门电机执行器、内外循环执行器等。

按照工作原理不同可分为直流有刷电机执行器、步进电机执行器和直流无刷电机执行器:

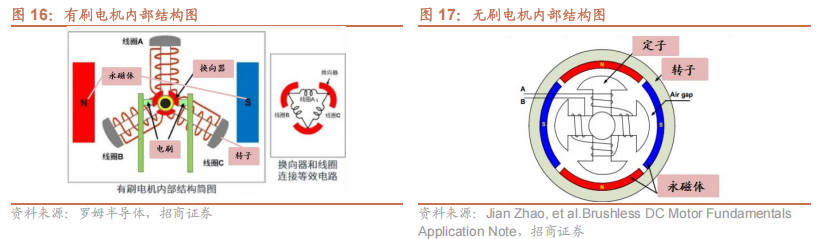

1)直流有刷电机是面向成本敏感场景的成熟执行方案。该执行器是一种机械换向直流电机,由永磁定子、转子绕组、换向器和电刷构成,具有启动转矩大、调速简单、成本低、方案成熟等优点,但因电刷与换向器摩擦易产生火花、噪声,寿命和维护性逊于无刷电机。其工作原理是通过换向器周期性切换转子电流方向,使转子磁场持续追随定子磁场,产生连续旋转。广泛应用于车窗升降、门锁、天窗、座椅调节及空调风门等对成本敏感、需中低速大扭矩的车载执行场景。

2)无刷直流电机控制在定子侧完成换向,转子更轻更稳。该执行器是一种无刷直流电机,通过电子控制器替代机械换向器和电刷实现换向。其转子由永磁体和铁心构成,无绕组,无需电刷;定子采用多相线圈,通过控制电流方向与时序产生旋转磁场驱动转子。相比有刷电机,具有无火花、低噪声、低电磁干扰、维护简便等优点,但成本较高。

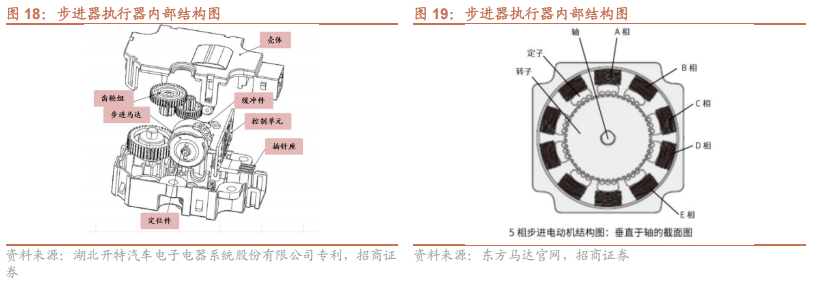

3)步进电机实现多相绕组按序分时通电,形成可控步进。该执行器是一种通过脉冲计数实现角度/位移控制的步进装置,由定子、永磁转子(N/S极交替)、驱动器及减速或限位机构组成。定子含两组带线圈的铁心,通电后产生移动磁极,驱动转子每接收一个脉冲转动固定步距角,从而实现精确定位。按转子结构可分为永磁式、反应式和混合式;按相数分为2相、3相及4相以上。相数越高,步距角越小、运行更平稳,但绕组、驱动通道和控制复杂度增加,成本也相应提高。

公司产品在空调执行器的基础上,已拓展到车身系统执行器。根据公司官网,其在执行器产品的产品分类中,目前已不仅包含通用的“空调执行器”,“车身系统执行器”也有相关的产品。由于执行器产品技术同源,公司过去在电机领域的积累,加之客户的粘性,公司进一步拓展了出风口电机执行器、水阀电机执行器、AGS进气格栅电机执行器等。

2、客户端:公司客户覆盖面在持续加强

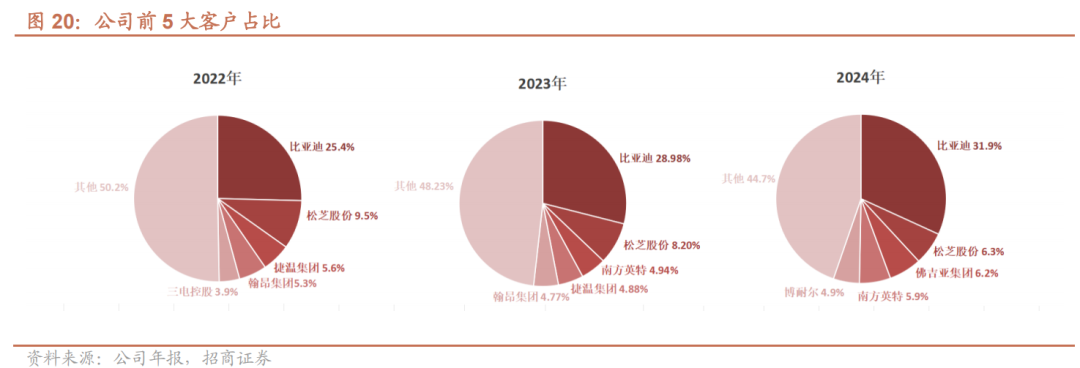

比亚迪是第一大客户,过去公司直接受益于比亚迪汽车销量的增长。公司自2005年起就与比亚迪开始合作,2022年比亚迪成为公司第一大客户。公司主要向比亚迪直接供应温度传感器、调速模块和执行器产品。2024年比亚迪为公司贡献超2.6亿销售收入,占公司收入比重31.9%。2022-2024年公司向比亚迪销售占比分别为25.4%、29.0%和31.9%,未来比亚迪持续高速增长同时也将推动公司业务的快速增长。2022-2024年,前五大客户销售占比49.7%、51.8%和55.3%,CR5占比提升在推动业绩兑现的同时,构建起面向未来的稳定订单底盘。

公司的客户覆盖面在持续拓展。目前公司正在持续拓展汽车领域客户,汽车热管理系统厂商包括:电装、翰昂集团、捷温集团、法雷奥集团、松芝股份、三电控股、马瑞利、南方英特、爱斯达克、豫新等。整车厂商包括:大众、奥迪、宝马、丰田、日产、比亚迪、上汽集团、广汽集团、中国一汽、吉利集团、长城汽车、长安汽车等。新能源造车新势力包括小米汽车、问界汽车、蔚来、理想、小鹏、极氪等。

根据公司25年11月26日的投资者关系活动记录表,里面提到:受益于公司的技术、成本和产品质量等优势,2025年公司在海外市场取得了较好的突破,取得了意大利电装、韩国翰昂等国际汽车零部件供应商的订单;国内市场,由于公司产品已覆盖了主流的汽车厂商和车型,因而主要通过提高现有产品渗透率和拓展新产品来增强现有客户的粘性。

3、行业端:新能源汽车热管理行业增长潜力较大

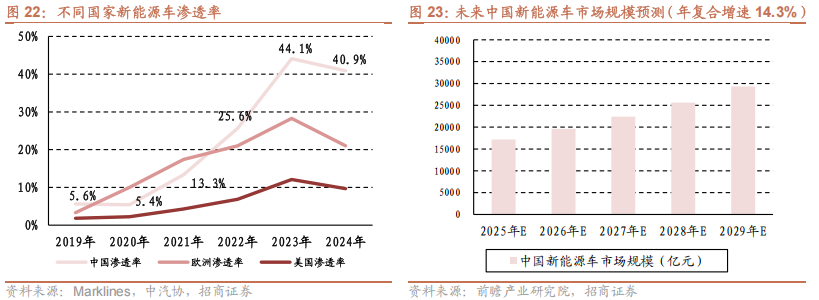

全球新能源汽车市场仍具有广阔的发展空间,尤其在美国和欧洲地区,与中国的高渗透率相比差距明显。中国作为全球新能源汽车发展的引领者,2024年新能源车渗透率已达到约40.9%,对全球新能源车销量的贡献率高达71.7%。相比之下,美国和欧洲的新能源汽车渗透率仍处于较低水平,尚未形成规模化替代燃油车的趋势。这表明,在政策推动、基础设施建设和消费者接受度等方面,欧美市场仍有较大提升空间,未来若加速向中国看齐,将为全球新能源汽车产业带来新的增长动能。根据前瞻产业研究院预测,国内新能源车市场规模自2025年后将以14.34%的年复合增速增长,显示未来行业仍具显著增长潜力。

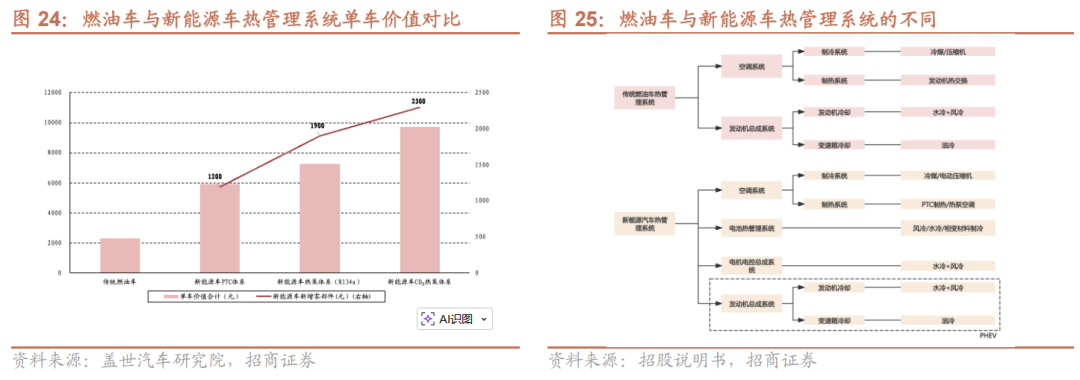

汽车热管理市场随新能源汽车渗透率起量在加速扩张。汽车管理系统主要通过散热、保温、加热等方式,提升关键零部件的工作效率、使用寿命及安全性,同时提供舒适的驾驶体验。新能源车采用CO₂热泵体系的热管理系统单车价值量显著高于传统燃油车。新能源汽车热管理系统的单车价值量约为传统燃油车的3-4倍,主要源于新增电动压缩机、电池冷板、Chiller、电磁阀等高价值部件。新能源车渗透率提升使热管理系统的受控对象更多、回路更复杂、部件更密集,叠加技术升级提升高价值配置占比,将合力抬升热管理系统单车价值与总需求。

三、新业务有望赋能公司二次成长

1、机器人领域:公司正拓展执行器和六维力传感器等产品

1.1 在执行器领域:技术同源,人形机器人领域可为空间大

第一,技术同源性强,执行器技术可迁移至机器人领域。公司深耕电机驱动执行器多年,产品涵盖直流有刷电机、无刷电机和步进电机执行器,这些技术同样适用于机器人关节驱动、末端执行器、伺服控制等场景。

1)直流有刷电机:适用于低成本、大扭矩需求的机器人关节或辅助执行机构。

2)无刷电机:适用于高精度、低噪声、长寿命的机器人关节驱动,如协作机器人、服务机器人等。

3)步进电机:适用于需要精确位置控制的场景,如机器人手臂定位、3D打印、自动化设备等。

第二,具备客户粘性与市场协同效应。公司从最初的空调风门执行器,逐步拓展至车身系统执行器,表明其执行器技术具备跨领域应用能力。机器人领域对执行器的需求与汽车电子类似,包括高精度定位、快速响应、低功耗、高可靠性等,而公司的产品已在这些方面积累了成熟经验。且公司在汽车行业已建立稳定的客户关系,而汽车电子与机器人行业在供应链、技术标准等方面存在重叠,可借助现有客户资源切入机器人市场。

1.2 在传感器领域:联合产业链公司,切入六维力传感器领域

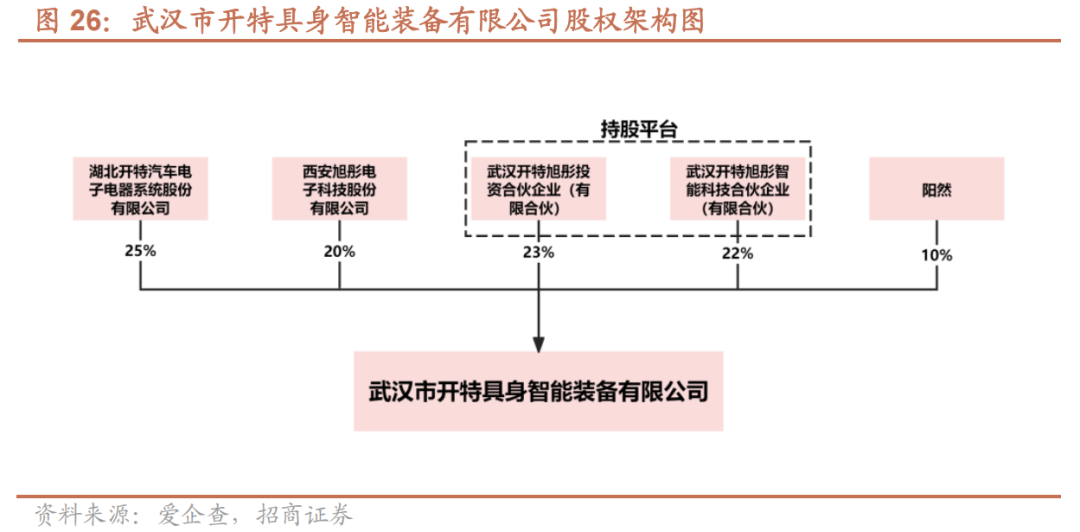

公司已成立具身智能合资公司,重点布局六维力传感器等产品。公司已联合产业链公司合资成立武汉市开特具身智能装备有限公司。根据股权结构,开特股份与旭彤电子分别持股25%和20%。该公司整合了旭彤电子在智能力传感器领域的技术积累与开特股份在生产制造及市场开拓方面的优势,聚焦六维力传感器、编码器及电子机械制动系统(EMB)等产品的联合研发与产业化,主要面向机器人和汽车等应用场景。根据股权结构,开特股份与旭彤电子分别持股25%和20%。

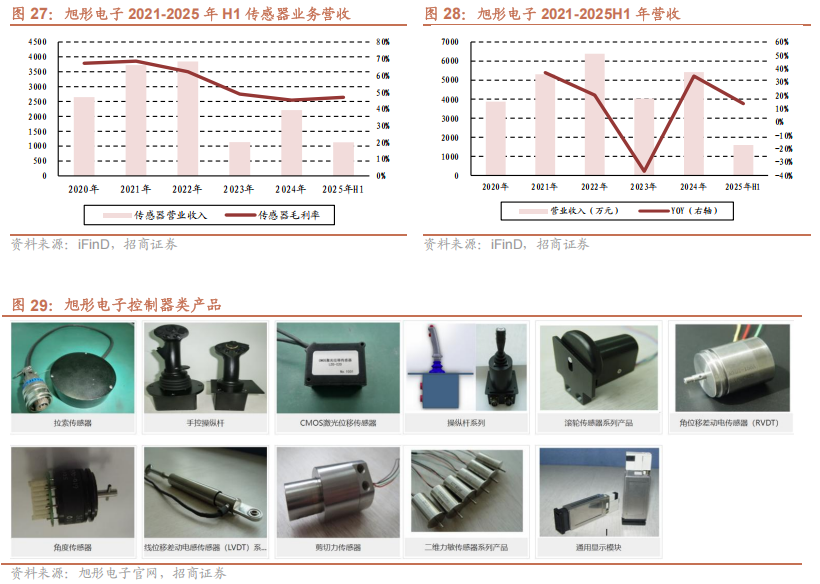

旭彤电子的主营业务之一为高端智能传感器领域。根据公司半年报,旭彤电子的高端智能传感器系列产品,其性能指标已达到国际同类产品水平,广泛应用于航空航天、航发、兵器、船舶、电子信息、高铁及智能制造领域。2023-2024年,该公司已实现营收0.40、0.54。2025年H1实现营收0.16亿元,同比增长13.8%;其中传感器业务贡献0.11亿元,同比增长40.43%。

1.3 公司机器人业务已开始有成果落地

根据公司官网新闻,今年8月,公司与上海图灵智造机器人股份有限公司在武汉市武昌区数创大厦正式签署战略合作协议。该合作将加速公司机器人相关产品在机器人上的应用,推动开特具身智能公司的发展。公司也将为图灵机器人的产品在汽车零部件制造领域提供应用场景。

此外,据开特股份公告,六维力传感器与EMB力传感器样品已成功研制并完成验证,目前正进入客户接洽与试用阶段,标志着公司在高精度力传感器领域取得关键技术突破,并迈出市场化的重要一步。

1.4 人形机器人行业有望拉动六维力传感器需求大幅增长

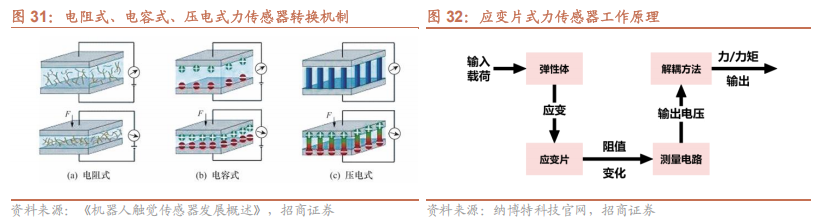

力传感器是人形机器人实现精确力控与环境交互的核心。力传感器是将力学量(如力、力矩、压力等)转换为电信号的器件。从而实时捕捉并量化与物体接触时产生的力学信息,将机器人的“触觉”从抽象概念转化为可解析的数据流。力传感器工作方式是把外部载荷施加到设计好的弹性体上,弹性体产生微小而线性的应变;嵌入的敏感元件(如常见的电阻应变片通常是粘贴在弹性体表面的高应变区)把这份应变转换为电信号,经信号调理与温度补偿后,通过标定系数或解耦矩阵输出对应的力值。

应变片式力传感器凭借其在精度、稳定性与成本效益间的卓越平衡,已成为力和力矩测量的主导解决方案。应变片式力传感器以铜、镍或康铜合金制成的金属弹性体为受力元件,在其高应变区贴装金属箔应变片,外载荷引起的微小弹性变形使应变片电阻发生相对变化,之后换算得到力或力矩。其广泛运用在工业机器人关节力矩反馈、航空航天结构测试、汽车底盘力学分析等高端应用场景中,该技术展现出优异的环境适应性和长期稳定性。相比新兴传感技术,应变片方案在保持测量精度的同时,依托成熟的产业链实现了更优的成本控制,使其成为工业自动化、测试测量等领域最广泛应用且经济可靠的力感知方案。

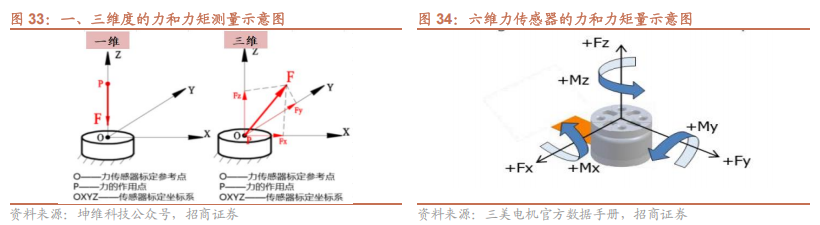

力传感器按测量维度主要分为一维、三维和六维力传感器。六维力传感器可实现在单一传感单元内同步测量三个正交方向(Fx、Fy、Fz)和三向力矩(Mx、My、Mz)实现对接触状态的力学感知。相较三维方案,它可利用标定矩阵与解耦算法显著抑制力—力矩间的交叉干扰,尤其能修正因施力点偏置带来的弯矩与测量偏差,从而提升精度与一致性。这类传感器为机器人实现顺应控制与智能控制提供关键底层数据,显著增强步态稳定与轨迹跟随能力,提升操作的灵巧度,降低人机交互风险,并提高在复杂环境中的适应与恢复能力。对人形机器人而言,六维感知使其更有把握完成复杂且精细的任务,契合其对高水平运动控制与智能化进化的核心需求。

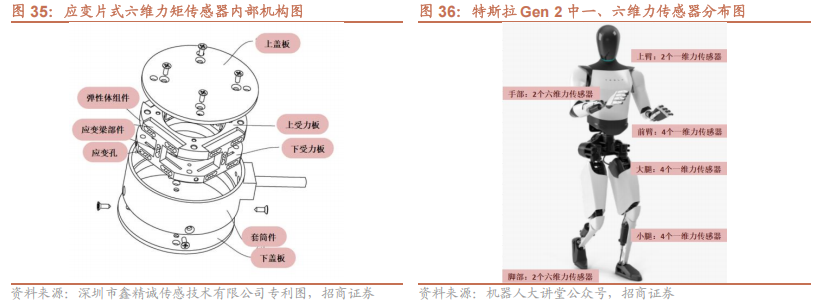

应变片式六维力传感器是人形机器人实现拟人化的关键部件。在特斯拉人形机器人Optimus Gen 2的力感知系统中,除配备28个一维力和力矩传感器外,特别搭载了4个关键的六维力传感器。这些六维传感器通过应变片精确测量弹性体微小形变,实时感知三维空间中的力与力矩信息,使机器人能够执行力控打磨、精密装配、示教拖动、医疗康复等复杂任务,并实现精确的抓取力控制。在手部应用中,六维力传感器赋予机器人精细操作能力。在脚部应用中,则通过测量地面反作用力,为零力矩点(ZMP)计算提供数据基础,使机器人能够实时调整姿态、优化步态、感知地形,实现稳健的自适应行走。该技术不仅在人形机器人力控系统中占据核心地位,更在控制成本的前提下,为机器人从简单运动向智能交互的演进提供了关键技术支持,标志着人形机器人力控系统的重要突破。

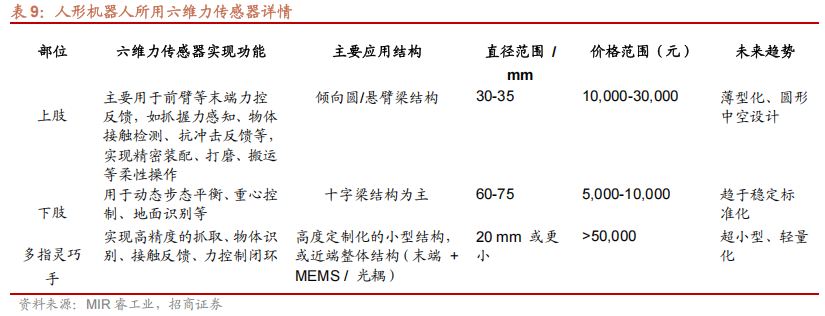

人形机器人的规模化量产将显著带动六维力传感器的出货量与销售额。据MIR预测,至2026年,中国市场六维力传感器产量将达33,400台,销售额达4.8亿元。2024至2026年间,出货量与销售额的复合年增长率将分别达51%和33%。伴随2027年人形机器人进入全面规模化生产,叠加AI产业链对柔性化装备的需求,市场将持续扩张。预计2026至2030年间,出货量与销售额的复合年均增长率将超过180%。

在当前发展阶段,多数人形机器人标准配置为4个六维力传感器。随着灵巧手专用六维力传感器技术逐步成熟并进入量产阶段,预计未来单台人形机器人的六维力传感器搭载数量将提升至约8个,该产品的销售单价预计将显著高于手部与脚部六维力传感器。

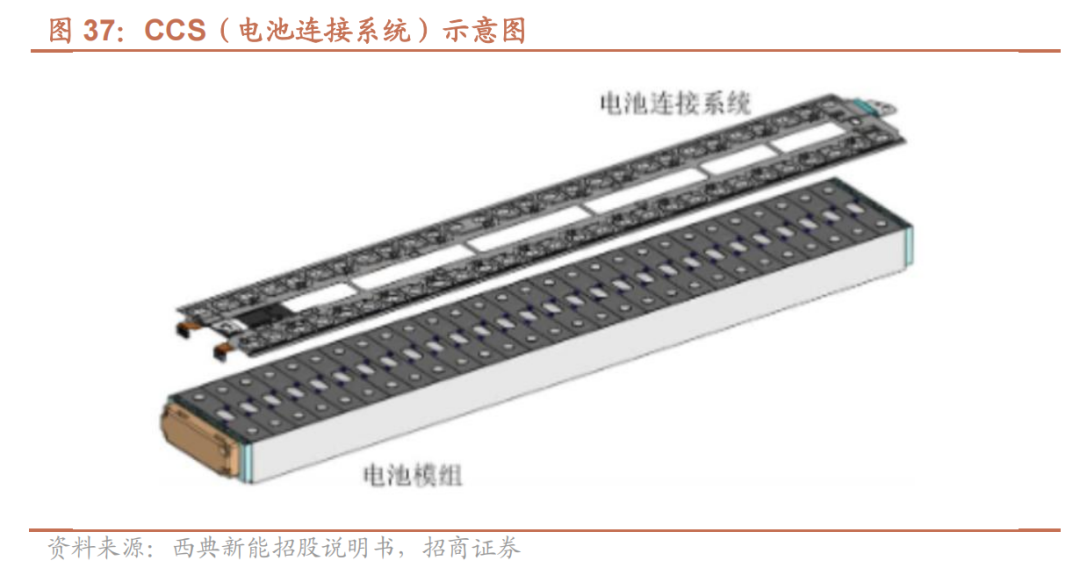

2、储能领域:CCS已量产并导入多家客户

公司CCS已量产并导入多家客户。公司储能板块的核心产品为电池连接系统(CCS),目前已实现规模化量产,主要客户涵盖亿纬锂能、骆驼股份、湖北楚能等行业领先企业。伴随储能市场需求持续上升,为匹配订单增长,公司计划调配汉南生产基地的部分产能,专项用于储能相关产品的生产供应。

CCS是电池模组内电连接的结构件,装配于电池模组内部。一个典型的电芯连接系统/CCS将铝巴、信号采集组件、绝缘材料通过热压合或铆接等方式组合在一起,实现电芯间串并联,同时采集温度、电压等信号,产品具有结构轻薄、集成度高等优点,有利于提升电池包成组效率和空间利用率,具有较强的市场竞争力,符合行业轻量化、集成化以及大模组的发展趋势。

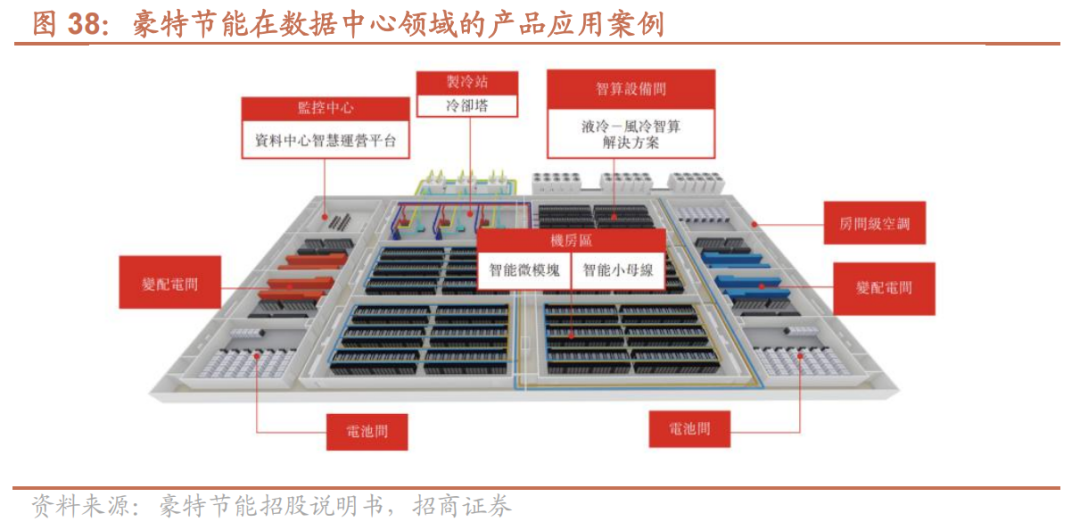

3、数据中心:联合豪特节能,共同开发产品

联合豪特节能开发数据中心热管理配套产品。公司已与广州豪特节能环保科技股份有限公司(下称“豪特节能”)签订战略合作协议,双方将围绕公司对豪特节能的增资入股、数据中心产业链客户与产品的联合开发等方面展开合作。目前该项目已完成立项,正在开展数据中心热管理配套产品(含温度、温湿度、管路压力传感器等)的研发,目前已进入对比测试阶段。

豪特节能是中国领先的数据中心能源管理解决方案提供商。自2006年成立以来深耕该细分领域,依托“技术驱动 场景深耕”战略,打造覆盖咨询、设计、设备选型、集成实施到系统维护的全生命周期服务体系,广泛服务于AI算力中心、边缘数据中心及智慧园区等场景,并与中国科学院广州能源研究所合作推进绿色节能技术研发。近三年营收与净利润复合增长率分别达13.3%和39.2%,2025年上半年营收7.54亿元,其中90%以上来自数据中心项目,彰显其在该领域的强劲实力与高度专注。

风险提示

1、汽车销量不及预期

公司产品广泛应用于传统燃油车和新能源汽车,其中新能源汽车业务增长迅速。近年来,新能源汽车行业的发展得益于各国政府的政策支持,如中国的新能源汽车购置补贴、免征车辆购置税等。虽然公司已形成一定的市场竞争力,但若未来相关产业政策发生变化,可能会影响新能源汽车的产销增长,进而对公司经营业绩造成冲击。

2、新业务拓展不及预期

公司正积极布局机器人等新兴领域,如若具身智能行业发展不及预期、或者公司产品导入不及预期,可能导致公司前期投入的大量研发资金后仍可能无法实现商业化,导致资源浪费和机会成本增加,对公司长期发展战略构成挑战。

VIP复盘网

VIP复盘网