佛塑科技早在2011年便布局锂电隔膜领域,是广新集团下新材料领域重要的上市平台,近十年主要聚焦于传统薄膜及高端材料,本次拟收购金力股份100%股权,发力锂电隔膜。金力股份是湿法隔膜领先企业,湿法隔膜出货量已跻身国内前二,高端5μm超薄高强膜2023年就已导入头部客户体系,24年国内市占率63%。伴随近几年锂电需求的持续增长,隔膜等环节供需态势不断修复,盈利也开始出现行业性的回升。如果该并购最终完成,公司有望在湿法隔膜领域实现新发展,首次覆盖,并给与增持评级。

摘要

收购金力股份议案获得深交所审核通过。公司2024年11月提出发行股份 现金方式收购金力股份100%股权的议案,今日获得深交所审核通过。金力是湿法隔膜主力供应商,收购完成将有望显著增厚公司业绩。

未来有望体现出协同效应。佛塑科技与金力股份同处高分子薄膜材料领域,有望在以下方面产生协同。(1)技术协同:佛塑的薄膜改性、成膜工艺可与金力的隔膜技术结合,共同开发新材料。(2)业务协同:金力可获上市公司融资平台支持以降低财务成本;而佛塑可借金力客户资源拓展新能源市场。(3)采购协同:双方均采购聚烯烃产品及德日系薄膜设备,可整合需求,提升议价能力。

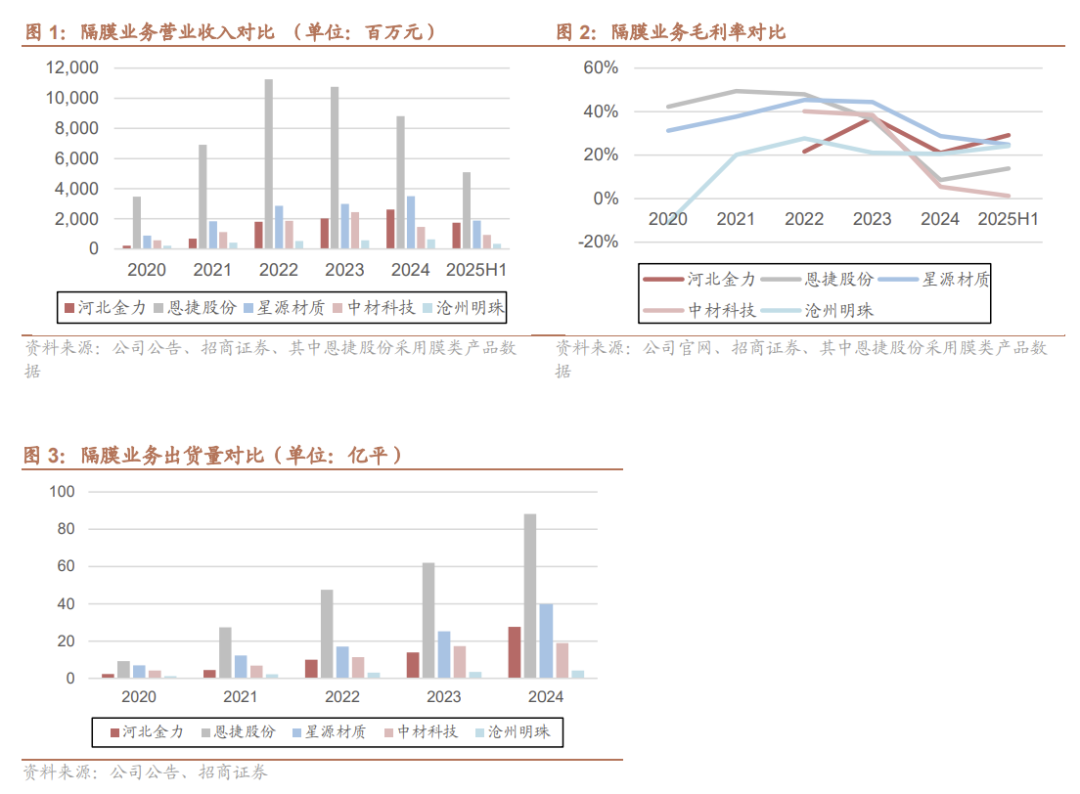

金力股份湿法隔膜规模居前,有望在5μm超薄高强膜领域实现赶超。金力股份是国内湿法隔膜主力参与者,2024年中国市占率18%(排名第二),全球市占率15.6%(排名第二)。公司聚焦发力超薄高强基膜,其 5μm 高穿刺强度产品 2024 年国内细分市场占有率 63%,目前占公司出货比例近4成。5μm产品技术壁垒高,有可能是未来技术路线的趋势,目前较7、9μm产品有2~3毛/平米溢价。公司25H1单平净利0.05元,考虑股份支付和财务费用差异,实际盈利水平已领先同行,伴随后续5μm隔膜渗透率提升,公司盈利优势可能进一步放大。

湿法隔膜行业盈利有望持续修复,关注5μm超薄高强隔膜。伴随近几年锂电需求的持续增长,隔膜等环节供需态势不断修复,盈利也开始出现行业性的修复。隔膜是资产周转率最低的锂电材料,目前盈利水平低,主要参与者扩产意愿较低,且隔膜扩产周期接近一年半周期较长,后续产能释放有限,预计明年到后年上半年总体供需与主流企业盈利有望持续修复。产品结构方面,下游车用快充电池、大容量储能对二代5μm超薄高强隔膜需求较迫切,5μm产品渗透率快速提升,24年超5%,25年有望达20%,后续可能进一步平替7、9μm隔膜,是值得关注的技术路线变化,隔膜参与者可能在这个过程中拉开差距。

风险提示:行业价格波动、业绩承诺与减值风险、收购整合不及预期、锂电行业竞争与技术变革风险

一、收购金力股份方案获得深交所通过

1、公司历史沿革及管理层情况

上市公司(佛塑科技)定位为控股股东广新集团旗下新材料领域重要上市平台,专注面向新能源、电工电气、光电显示、医疗卫生等战略性新兴产业高分子功能薄膜与复合材料的研发与生产。

标的公司(金力股份)专注于锂电池湿法隔膜研发、生产和销售,与上市公司同处于高分子薄膜材料领域。

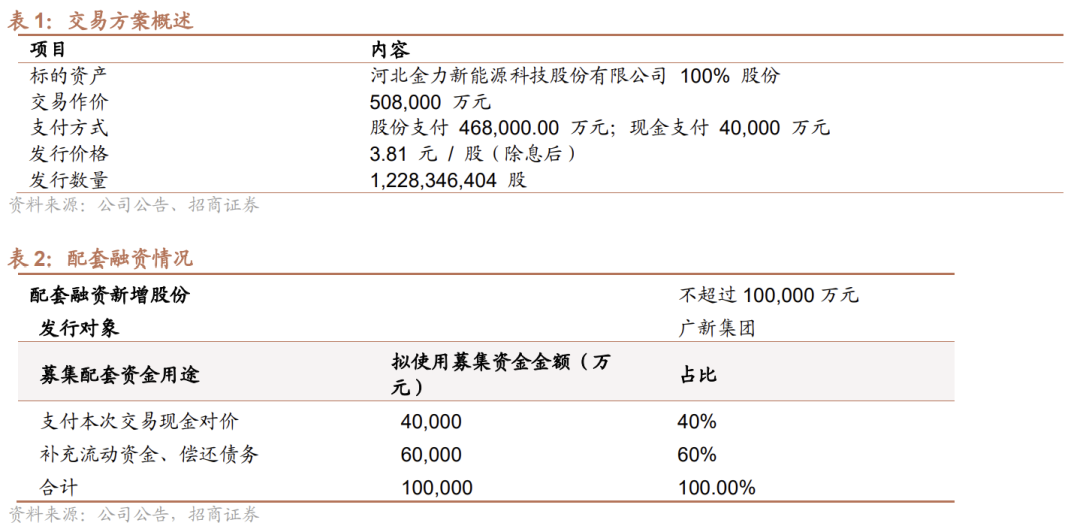

收购议案获得通过:2024年11月公司提交议案,通过现金与发行股权收购河北金力100%股权, 2025年12月9日,该议案已经获得深交所并购重组委员会审核通过。

佛塑科技拟通过“发行股份 支付现金”的方式,收购金力股份100%股权,标的资产作价50.8亿元。其中,现金对价4.0亿元,股份对价46.8亿元,发行价格为3.81元/股(除息后)。同时,公司拟向控股股东广新集团发行股份募集配套资金不超过10亿元,用于支付本次交易的现金对价、补充流动资金及偿还债务。

此次收购中,中联评估以 2024 年 12 月 31 日为评估基准日,分别采用资产基础法和收益法对金力股份100%股权于评估基准日的市场价值进行评估,经分析最终选取资产基础法的评估结果作为本次评估结论。

本次交易完成后,广新集团合计控制上市公司21.2%的表决权,公司实控人没有变更。

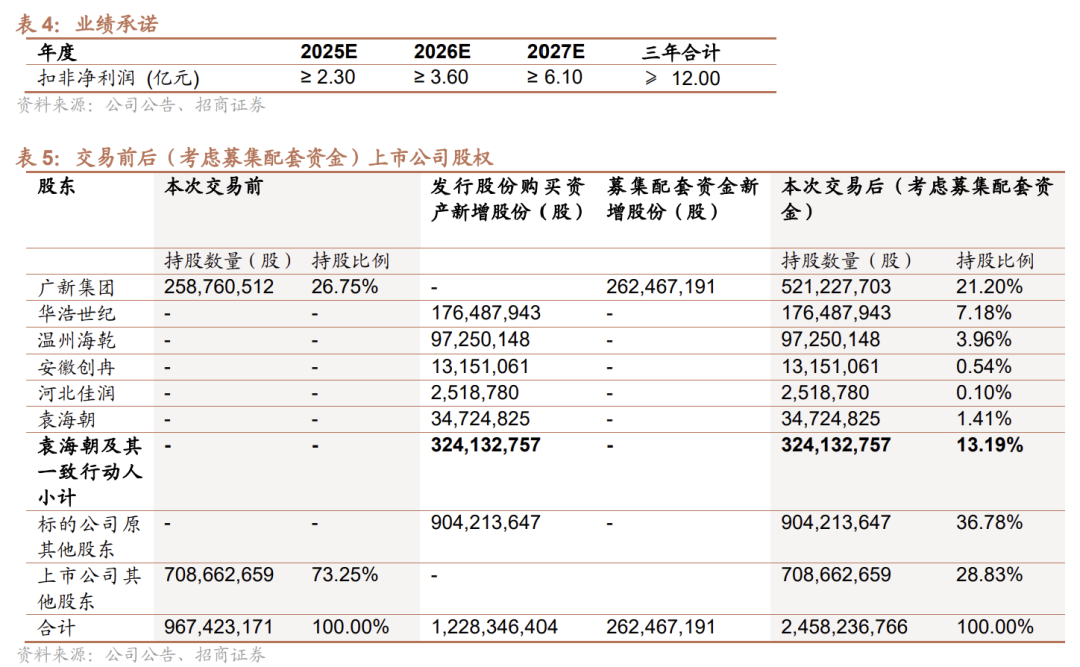

为保障上市公司利益,标的核心股东袁海朝、华浩世纪8方承诺,标的公司在2025、2026、2027年度实现的扣非净利润分别不低于2.3亿元、3.6亿元和6.1亿元,三年累计承诺净利润达12亿元。若未能在2025年底完成交割,业绩承诺期将顺延至2028年,2028年承诺净利润不低于4.0亿元。

二、湿法隔膜领先企业,有望通过新产品实现赶超

2.1湿法隔膜主流参与者

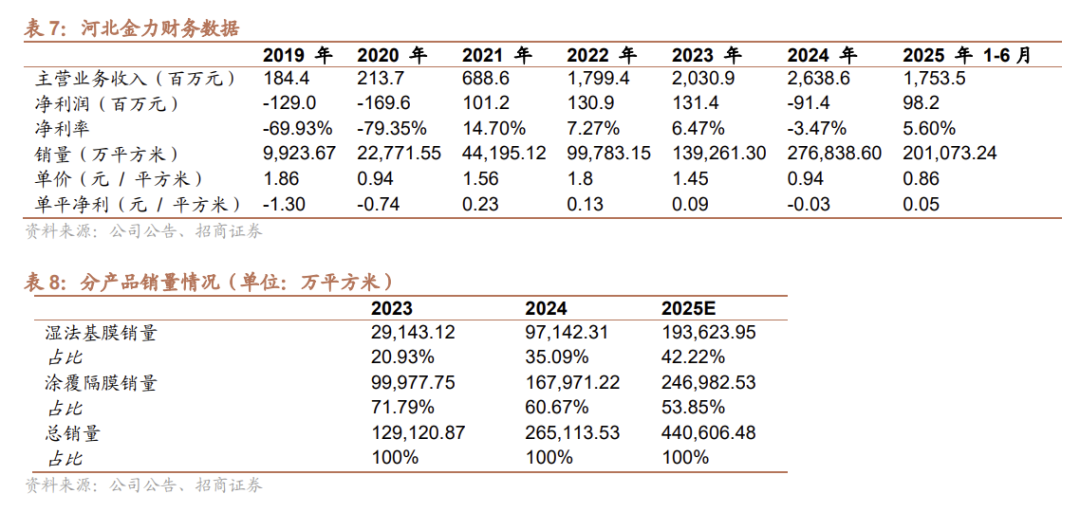

河北金力新能源科技股份有限公司(简称金力股份)成立于2010年,专注于湿法隔膜研发。根据GGII数据,2024年公司在中国湿法隔膜市场出货量排名第二(市占率18%)。

截止2025年6月末,公司总产能已达约58亿平方米,2026年初在建产能全部投产,逐步爬坡后,预计2027年公司产能超70亿平方米,其中超7成是23年之后投放的新产能,均为可生产超薄高强隔膜的大宽幅、高精度先进产线。

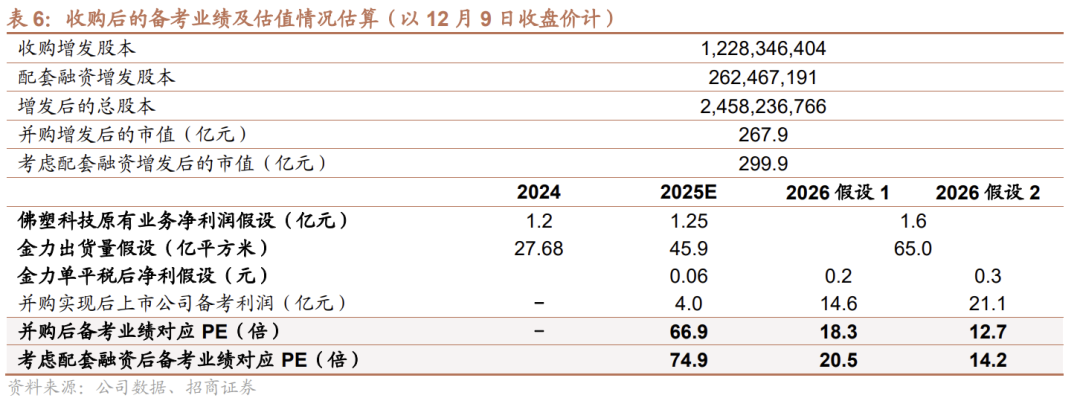

2024年由于行业价格战、产能折旧、扩产带来的银行利息高企等原因,公司净利润为-0.91亿元,同比转负。2025年上半年,公司实现净利润0.98亿元,单平净利0.05元/平方米,考虑股份支付,单平净利超过0.06元/平方米。

公司2025年1-10月销量37.5亿平方米,估算11月销量6.45亿平米(按预示订单量),2025年H1销量20.1亿平方米,预计全年销量超45亿平方米。2025上半年公司产能利用率约9成,整体位于高位。

2.2 客户结构优异

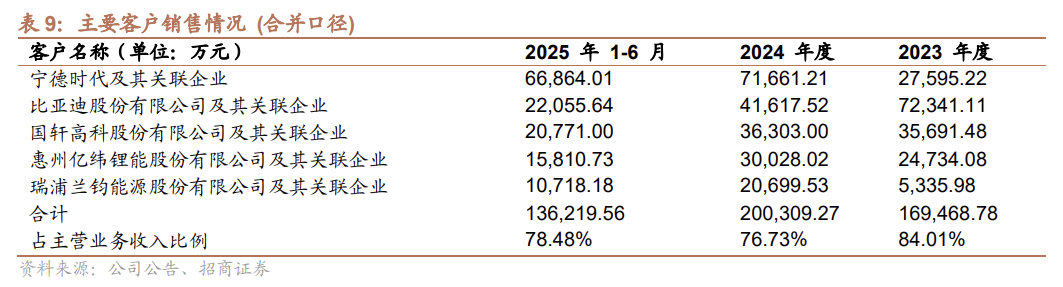

公司深度绑定下游头部电池厂商,主要客户包括宁德时代、比亚迪、国轩高科、亿纬锂能等。2025年上半年公司前五大客户营收占比78.48%,其中宁德时代及关联企业占比38.52%,是公司最大客户。

2.3 5μm超薄高强膜实现赶超

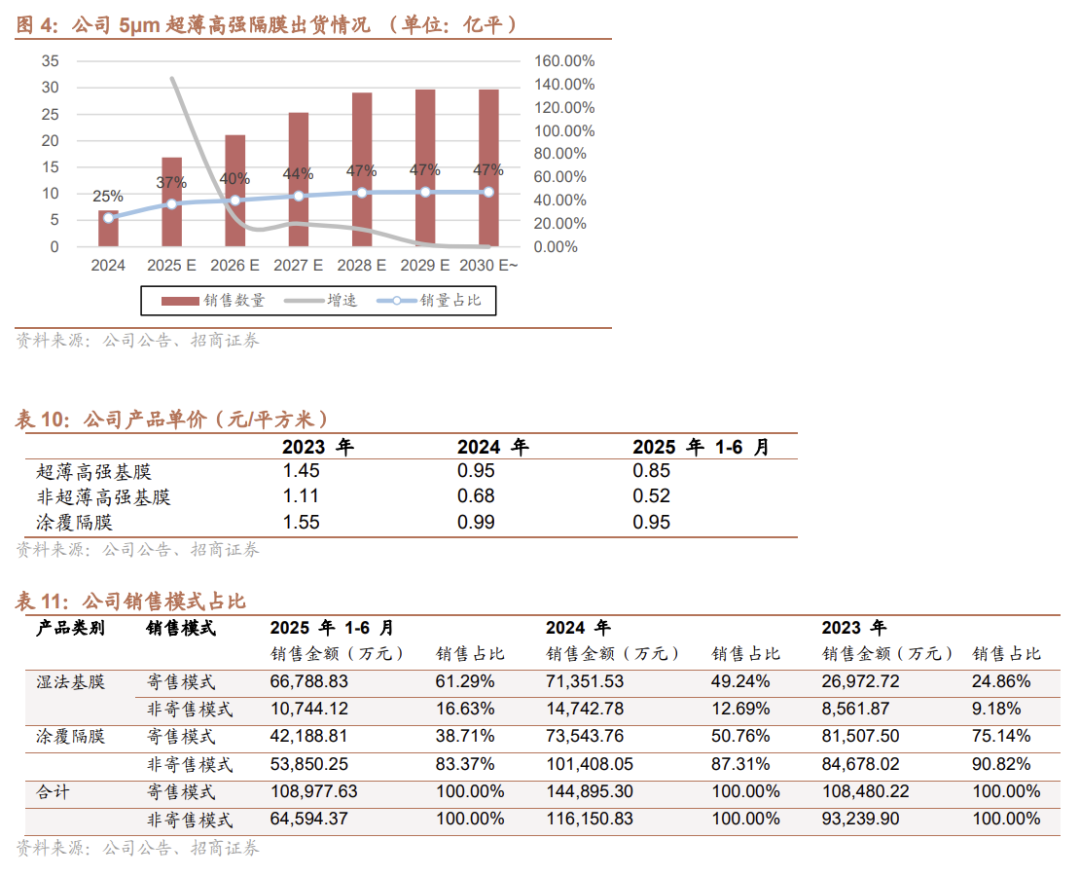

公司以客户需求为导向,积极开发新型隔膜,满足客户对强度、厚度要求的不断提升,2023年公司成功将5μm超薄高强隔膜导入宁德时代产品体系,建立起深厚的客户和技术壁垒。

2024年,公司在“高穿刺强度5μm湿法隔膜”国内出货量市占率高达63%,位列第一。

公司湿法基膜以寄售模式为主,涂覆隔膜以非寄售模式为主,主要系公司的超薄高强基膜在产品迭代中占据先发优势,近年来出货占比提升。2025 年上半年,公司超薄高强基膜销量为 7.69 亿平方米,占出货比例提升至 38.26%,已超过 2024 年全年销量 6.88 亿平方米,预计后续占比将持续提升。

2.4 收购有望发挥协同效应

佛塑科技很早就通过子公司切入锂电池隔膜领域,其控股的金辉高科是国内较早采用湿法工艺生产锂电池隔膜的厂家,2011年已有千万级产能,近十年来公司聚焦于传统薄膜业务优化及其他高端新材料尝试,锂电隔膜业务有所放缓。本次交易是佛塑科技作为广新集团新材料平台的重要布局,有力的加强了公司在隔膜领域布局。佛塑科技与金力股份同处高分子薄膜材料领域,协同效应明显:

技术协同: 两家公司在高分子薄膜材料的生产流程方面存在相似性,同时佛塑科技在薄膜材料改性、精密成膜工艺上的积累,可与金力股份在超高分子量聚乙烯制膜、微孔制备等方面的核心技术结合,共同开发新材料并推动关键原料国产化。

业务及客户协同: 佛塑科技可借助金力股份已进入的宁德时代、比亚迪等头部电池客户渠道,拓展自身在新能源车和储能市场的业务。

财务协同: 金力股份可利用上市公司的平台优势和国资背景,拓宽融资渠道、降低因扩产导致的较高财务成本。

采购协同: 设备方面,佛塑科技产线设备供应商德国布鲁克纳、日本制钢所等,金力股份主线设备供应商日本芝浦、日本市金、韩国Master、合肥东昇等,均为头部薄膜生产设备供应商。本次交易完成后,上市公司与标的公司可以整合主要原材料(聚烯烃)及核心设备采购需求,增强对供应商的议价能力,降低采购成本。

三、湿法隔膜盈利将持续向好,关注5μm结构性迭代

3.1 行业触底反转,产能释放有限

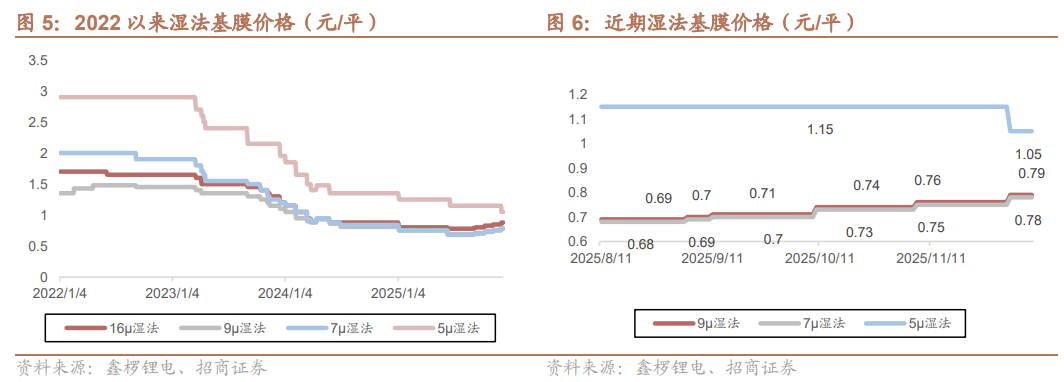

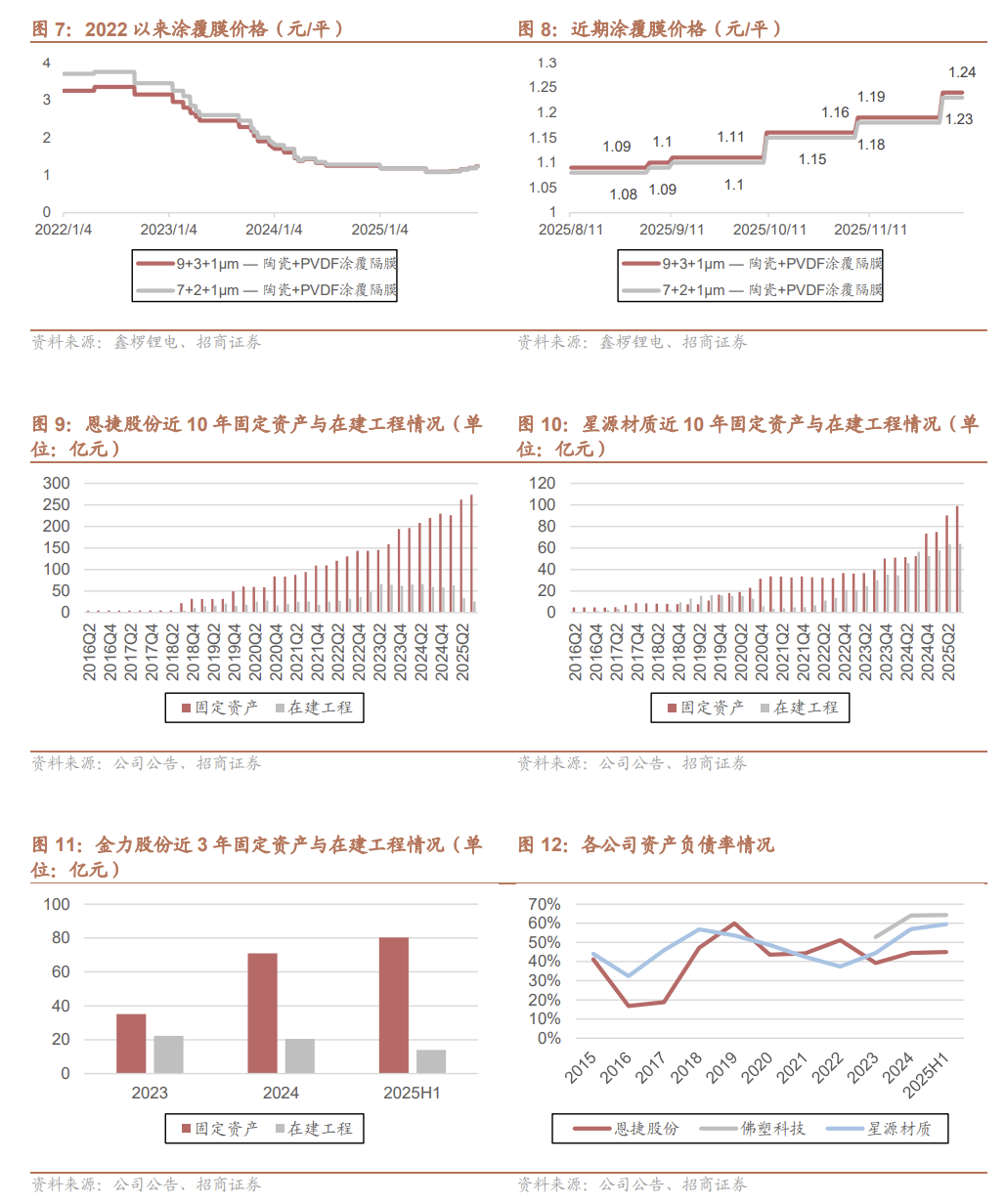

湿法隔膜价格整体进入上行通道。第三方价格显示已触底反转,其中7、9μm湿法隔膜8月以来涨价明显,5μm隔膜由于前期溢价较多,近期有所收敛。 2026年预计行业实际产能释放有限,下游储能、车端快充电池需求旺盛,后续湿法隔膜价格或迎来进一步上涨。

企业资本开支下降。近十年来,隔膜行业经历了多个周期,最近一轮资本开支自2023年以来明显放缓,行业上市公司主要在建产能自2021~2023年公告启动,且主要集中于2021年及2022年,2024年以来,行业上市公司无公告新建锂电池隔膜产能的计划。

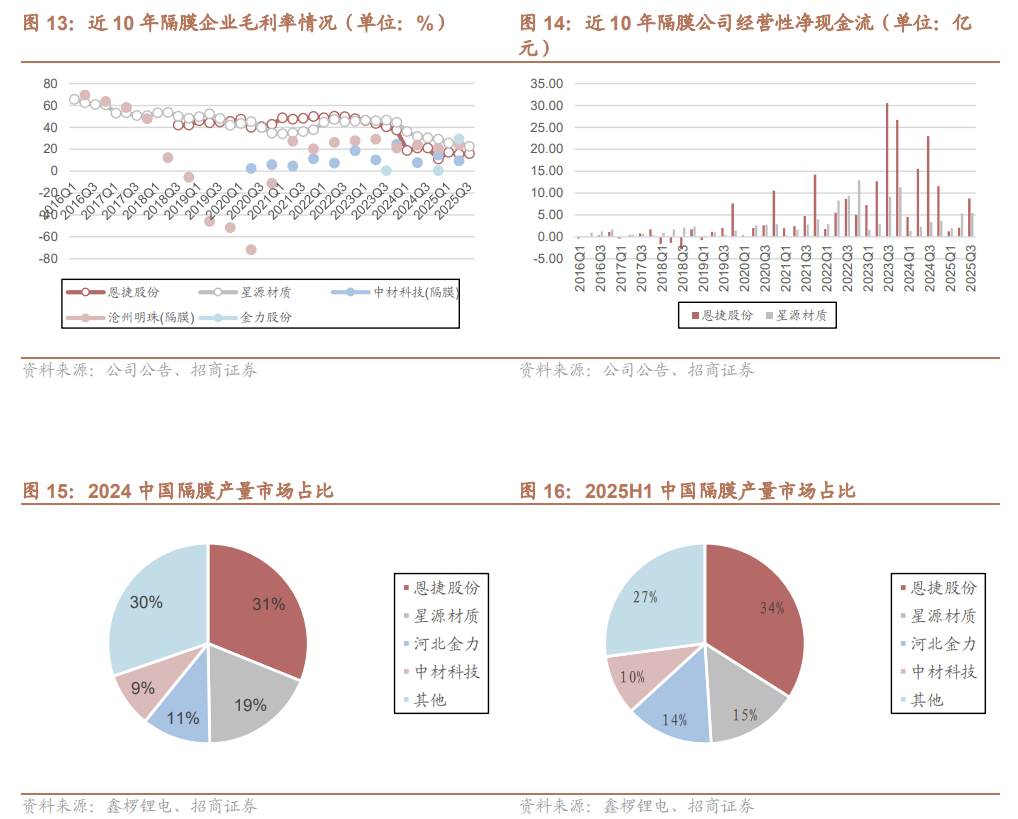

头部公司盈利处于历史低位,行业扩产难。盈利方面,头部企业毛利率处于历史低位,2025Q2~Q3恩捷、星源出现亏损。同时,各公司资产负债率处于高位水平,带息负债水平高,经营性现金流大幅缩减。隔膜是锂电产业链固定资产周转率最低环节,行业扩产难,扩产意愿低。2025年8月,行业“反内卷”会议已达成不盲目扩产的共识,隔膜扩产周期接近一年半周期较长,预计后续行业产能释放有限。预计明年到后年上半年总体供需与主流企业盈利有望持续修复。

行业格局进一步集中,头部企业优势明显。2025H1隔膜行业CR4超70%,较2024年进一步提升。头部企业在客户、规模、技术、成本等方面都拥有较强的优势,在这一轮行业周期里保证了自己的份额,并且进一步绑定了海外大客户,签下了多个战略订单,未来产品销量有保障。

3.2 关注5μm超薄高强隔膜应用

“薄强快”推动5μm超薄高强隔膜应用。随着新能源车快充要求不断提升,储能电芯容量扩大对体积能量密度要求的提升,隔膜也在不断追求 “薄强快”。同时在同等厚度下,隔膜的强度和耐热性需不断提升,例如 5μm 基膜的穿刺强度从最初的<3N 逐步升级至 5N,产品迭代至第二代。5μm超薄高强膜平替7、9μm湿法基膜的趋势逐渐清晰。

上市公司也纷纷布局,恩捷股份25年8月发布5μm超薄高强平台化产品针刺强度高达560gf,相较7µm隔膜,针刺强度提升16.7%,厚度减少28.5%(在针刺强度相同的情况下),同时隔膜内阻下降20.9%。

根据GGII的报告,2024年高穿刺强度5μm湿法隔膜的出货量为11亿平方米,占比已超 5%,2025年出货量有望突破40亿平方米,占比达20%,约为2024年出货量的4倍,2030年有望达70%。

风险提示

1、行业价格波动风险: 若行业自律性协议实施不及预期,或下游需求不及预期,隔膜供需态势变化,行业盈利水平可能不及预期。

2、业绩承诺与减值风险: 若产品价格恢复或出货不及预期,标的资产存在无法完成业绩承诺的风险。

3、收购整合不及预期:标的公司收购尚未完成,若后续收购整合有变化,进度可能不及预期。

4、行业竞争与技术变革风险:若隔膜价格上涨较多,新玩家进入或老玩家进一步扩产,行业竞争可能加剧;此外,如果固态电池发展太快,可能对隔膜行业需求带来不利影响。

VIP复盘网

VIP复盘网