全球AI浪潮带动算力强劲需求,加速光通信市场竞争格局变革和高速光互联产业发展趋势。

当前光通信新技术持续涌现,硅光、OCS光交换、CPO共封装光学、NPO近封装光学、OIO光互连引擎等新技术持续演进催化。

在数据中心高速光模块高需求背景下,2026年有望成为硅光方案高速爆发和CPO网络导入起步的关键节点,硅光技术将大幅推动800G和1.6T光模块的市场渗透。

光通信景气度也有望从光模块扩散上下游各环节,AI网络从Scaleout向Scaleup倾斜,行业竞争格局有望更加清晰。

本文重点解析算力和光通信核心赛道:硅光技术。

01

硅光技术概览

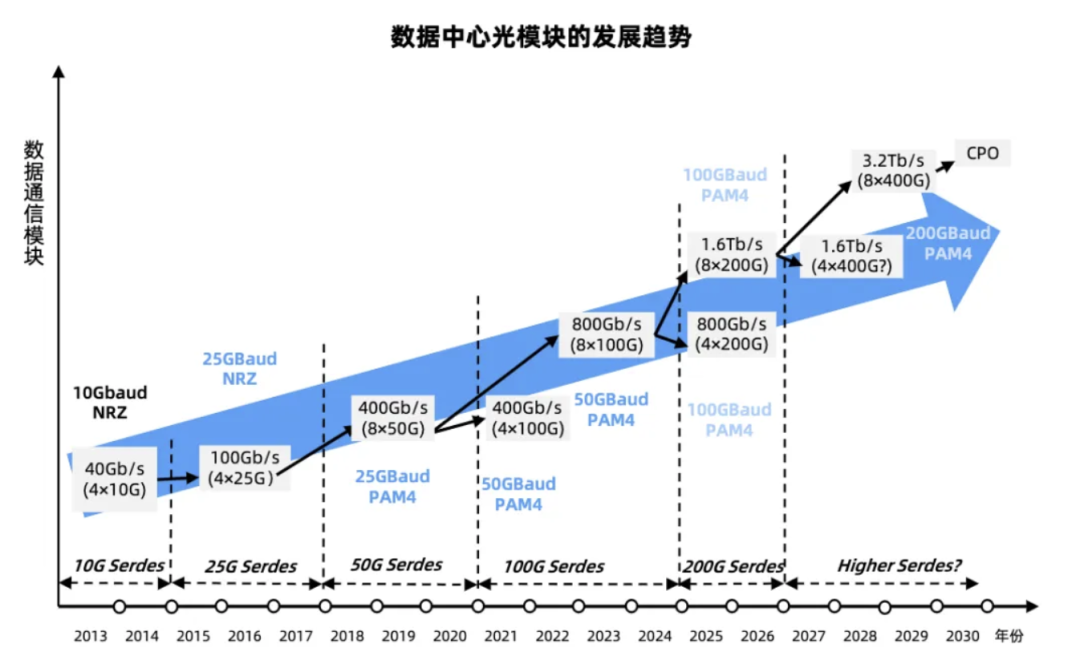

AI大模型训练和推理对带宽的需求呈指数级增长,持续拉动高速光模块的需求。

800G光模块已成为数据中心的主流选择,1.6T高速光模块的需求也在快速增长。

头部客户如云服务商和大型数据中心运营商已锁定800G光模块2025-2026年的高端产能,以确保供应链稳定,国内头部光模块企业也在积极扩产。

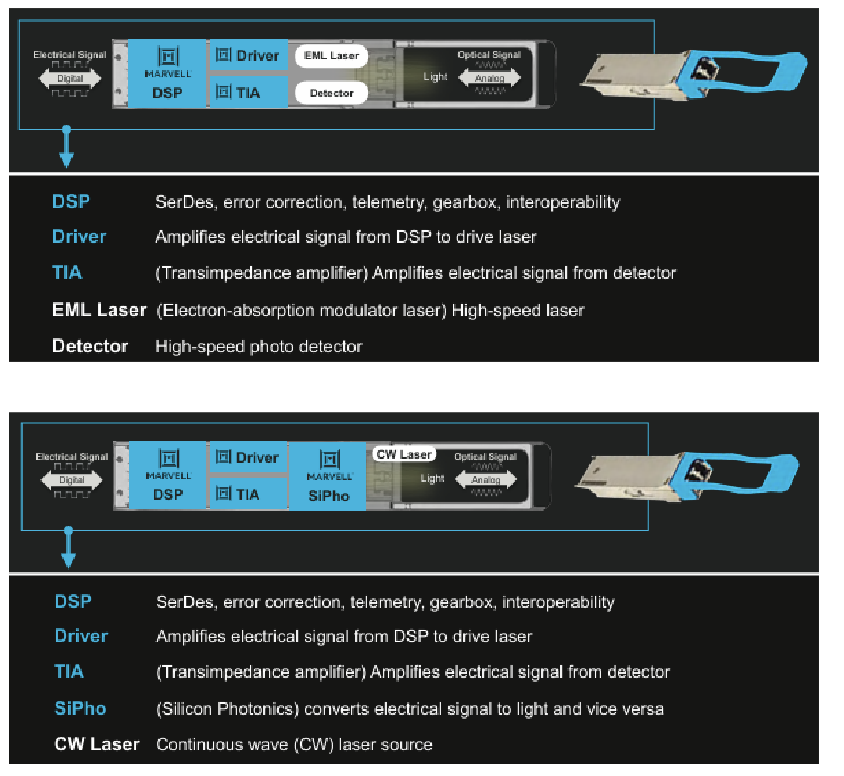

由于预判未来两年高速光模块供需紧张,且EML光源(电吸收调制激光器)由海外大厂掌控,供应链存在风险,部分企业自去年起全力投入硅光领域。

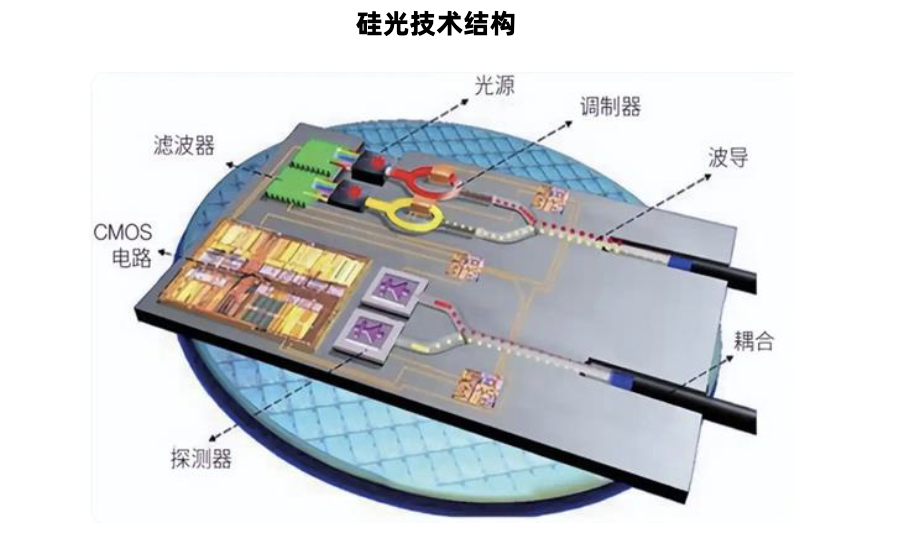

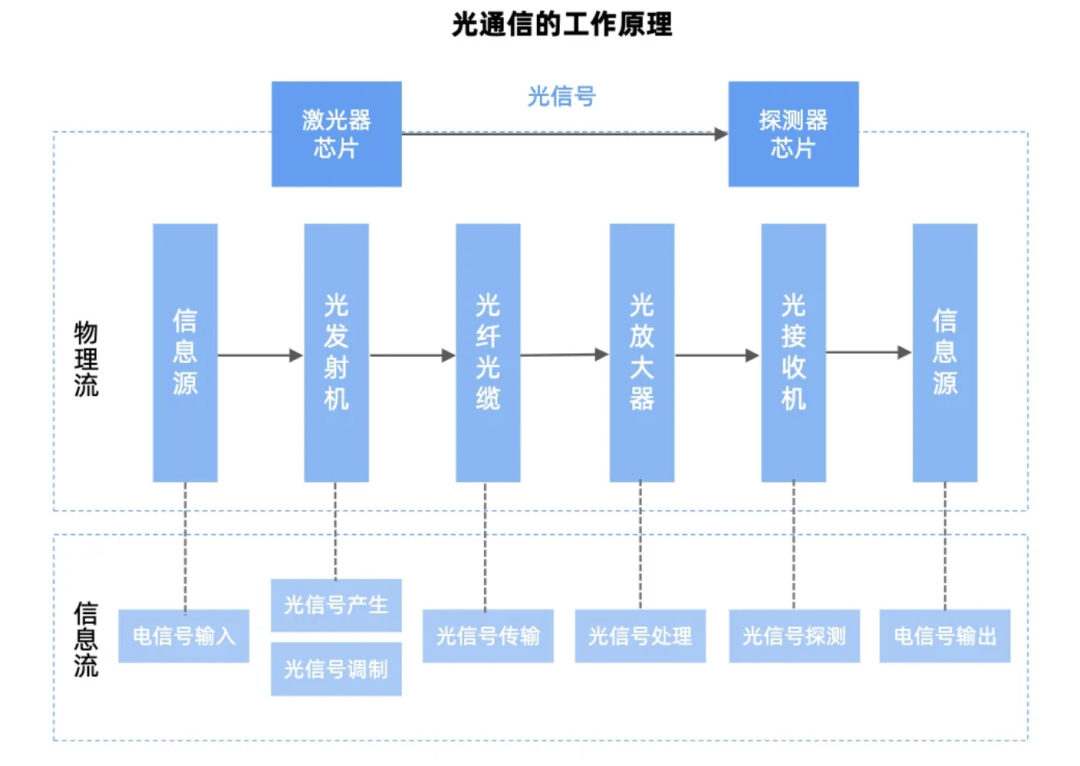

硅光模块以硅光技术为核心,将激光器、调制器、探测器、耦合器、光波导、复用/解复用器件等光子芯片都集成在硅光芯片上,再与DSP/TIA/DRIVER等电芯片一起封装,组成硅光模块。

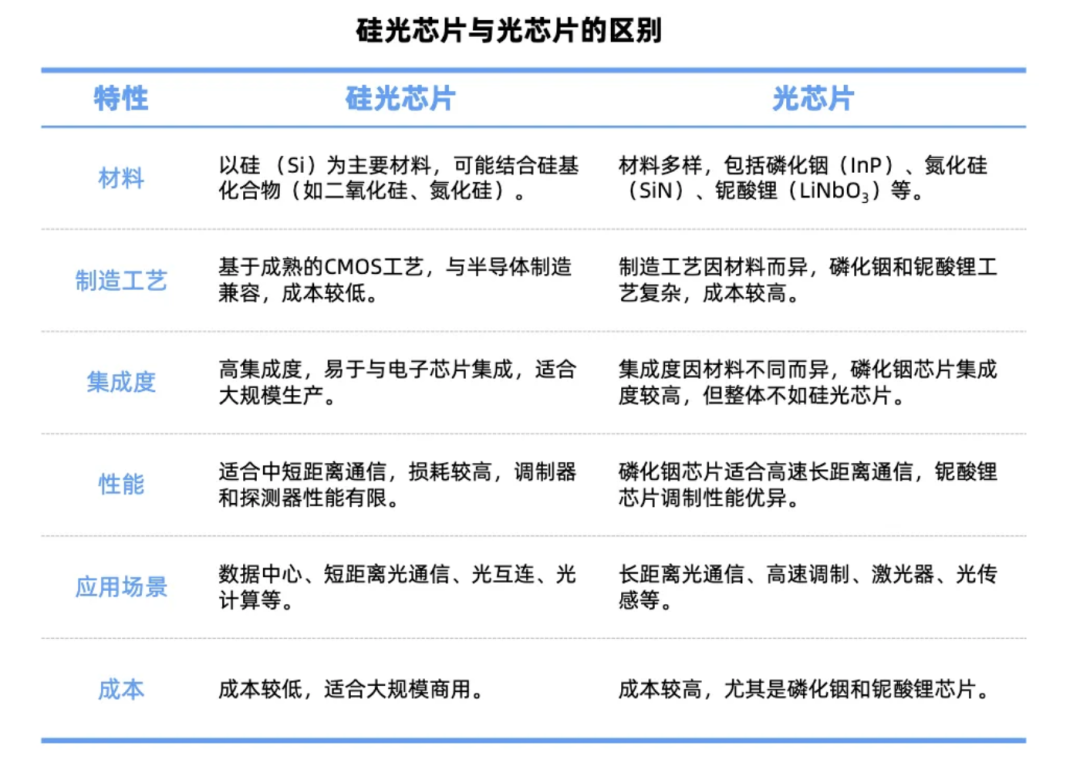

硅光是基于硅和硅基衬底材料,利用现有CMOS工艺进行光器件开发和集成的新一代技术。该技术具备较强的通用性,能够与CPO、LPO、薄膜铌酸锂等前沿技术路径完美适配,当前正成为各大厂商的战略布局重心。

CW光源方案可以进一步应用于CPO等新兴场景,通过将光引擎与电芯片共封装,实现更高密度的光互连。

资料来源:行行查

资料来源:行行查

硅光模块VS传统光模块

传统可插拔光模块:通常将电芯片、光芯片、透镜、对准组件和光纤端面等多种光学器件封装集成在一起,广泛应用于数据中心和电信网络等场景。

硅光模块:通过光子集成技术将光学元器件集成在一个单片之中。在高速率传输网中,硅光模块优势明显,具有低功耗、低成本以及小型化等优点。

传统光模块(上图)对比硅光模块(下图)结构:

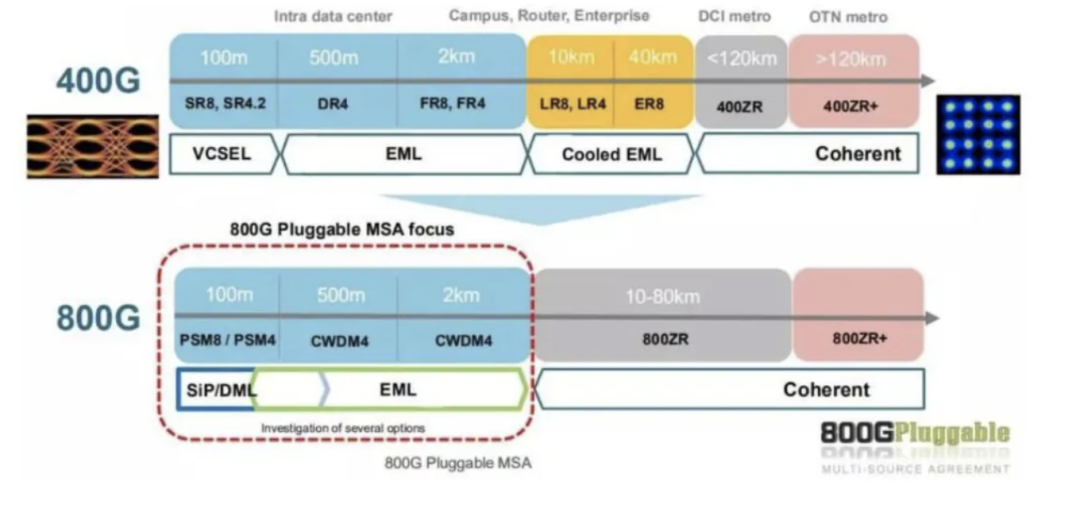

当前800G光模块已大规模应用,1.6T光模块进入放量期,硅光方案成为1.6T的主流技术路径。

目前出货的硅光光模块产品主要为短距离数据中心光模块和中长距离电信相关模块。

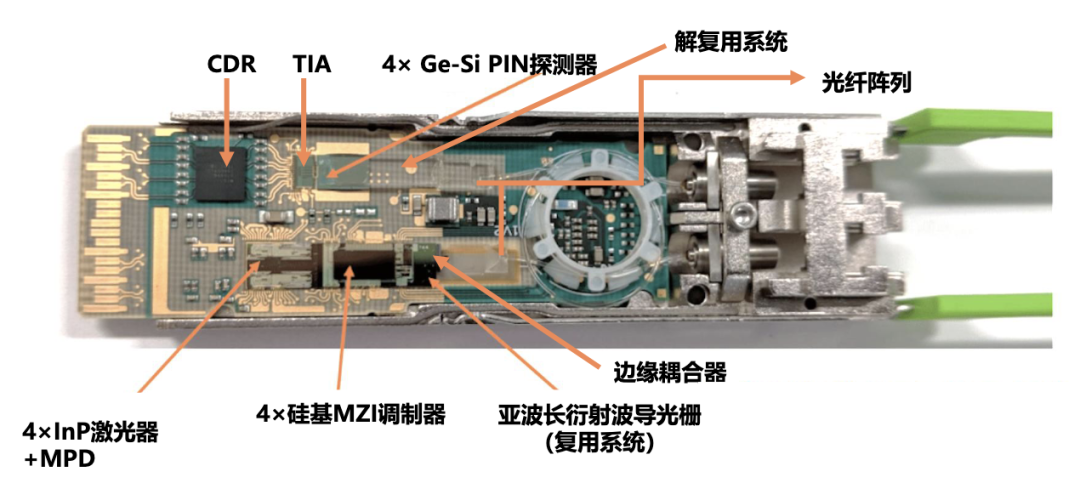

硅光模块外部形态与传统可插拔模块类似,内部由激光器、电芯片、硅光芯片等构成:

资料来源:Mravell《Silicon Photonics Comes of Age》

02

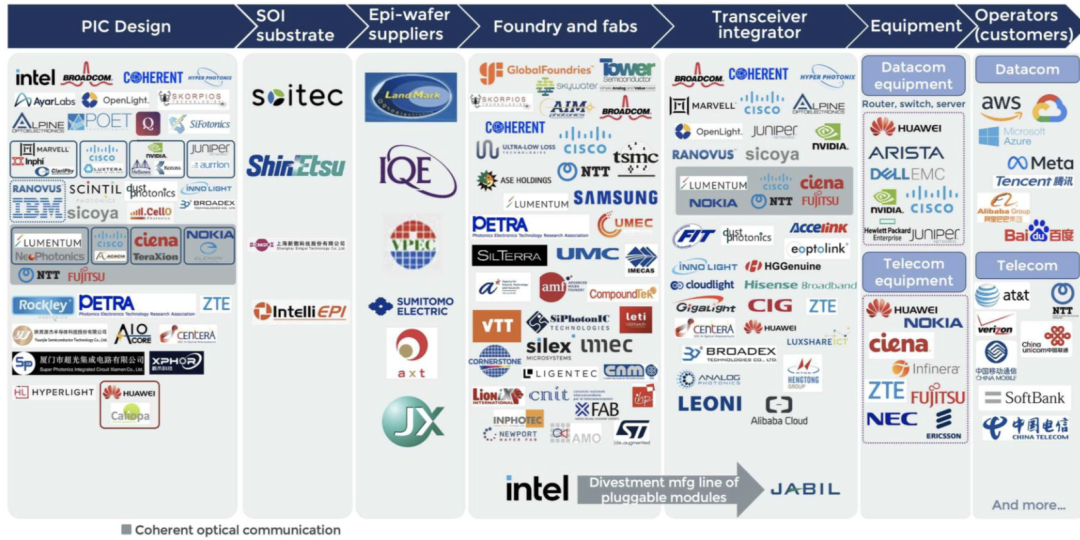

硅光模块产业链

硅光产业链覆盖从原材料到终端应用的完整环节,上游包括硅基材料供应商,提供制造硅光模块所需的基础材料,如硅片、SOI衬底等;中游是硅光模块产业链的核心部分,包括硅光芯片的设计、制造、封测等环节;下游应用端覆盖光模块厂商、电信设备商/运营商、互联网/云计算厂商等。

硅光模块产业链:

资料来源:Yole

硅基材料

在硅光材料领域,硅片/SOI衬底是硅光芯片的基底材料。

硅片:作为硅光芯片的基底材料,需满足高纯度、低缺陷密度等要求,主要供应商包括国际龙头信越化学、SUMCO、国内沪硅、立昂微、中环等。

外延片:用于生产激光器等有源器件的半导体材料,技术壁垒较高。

磷化铟、铌酸锂等用于混合集成激光器或调制器,补充硅材料的性能局限。

住友电工、AXT、JX金属等是全球领先的磷化铟衬底供应商,国内云南锗业通过控股子公司云南鑫耀半导体材料有限公司实现了6英寸磷化铟衬底的量产,打破日美垄断。

薄膜铌酸锂具有大带宽优势,国内天通股份、福晶科技是相关材料供应商,光库科技作为国内唯一实现超高速调制器规模化量产的企业,掌握薄膜铌酸锂调制器芯片和器件关键技术。德科立基于5nmDSP芯片和薄膜铌酸锂调制器(TFLN)方案,实现低功耗与高性能结合。联特科技拥有基于薄膜铌酸锂调制技术的800G光模块,具备先发量产能力。

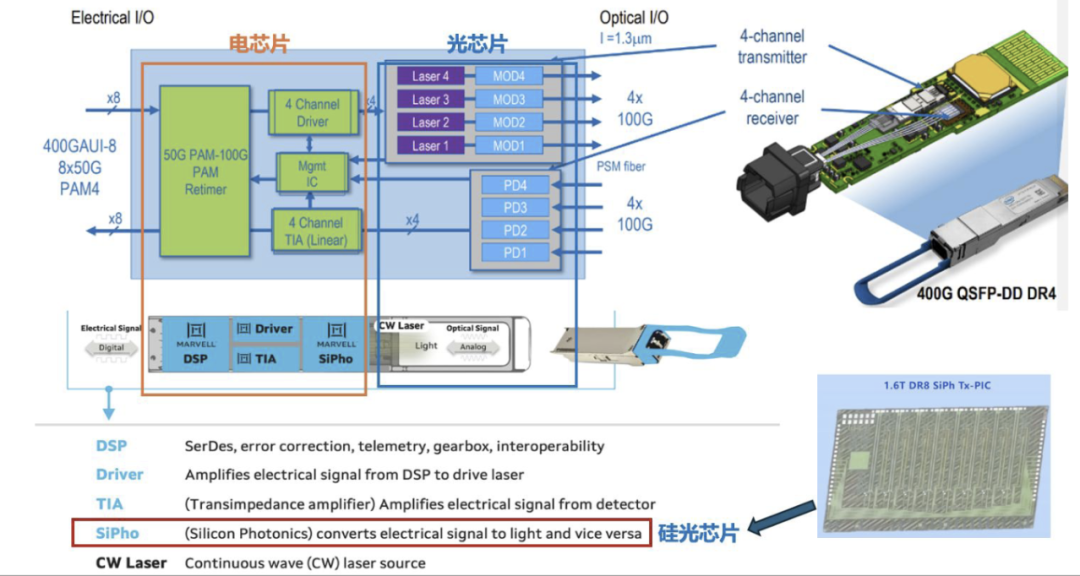

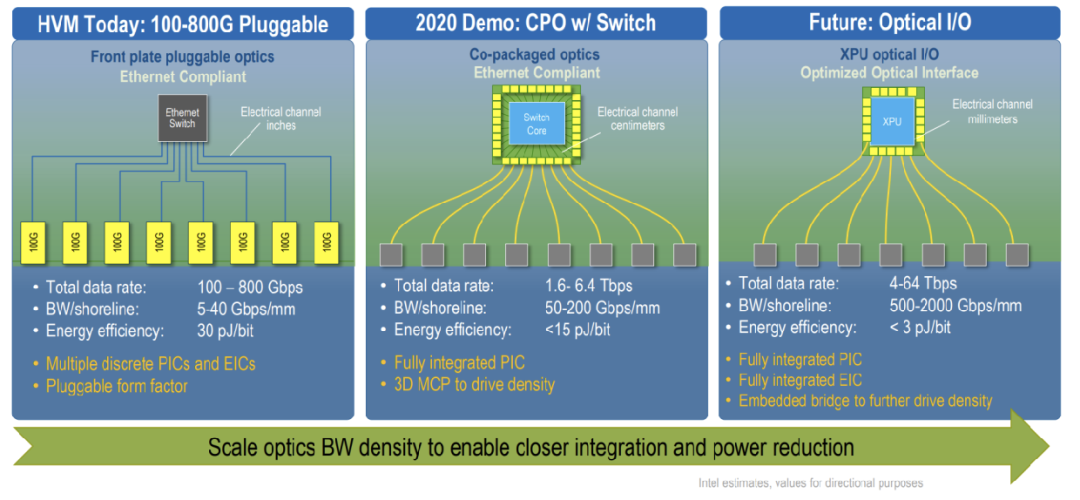

硅光技术三大使用场景:可插拔光模块、CPO及OpticalI/O

硅光芯片

硅光芯片是硅光模块的核心,主要功能是将多个发送、接收、探测和调制芯片等功能集成在一起。

传统的EML光芯片供应商三菱/住友/Lumentum/II-VI/博通及CW主力供应商住友/博通/古河均扩产进度稍慢,瓶颈在扩产意愿和核心半导体设备。

国内以源杰科技为代表的厂商扩产意愿和行动速度有望超预期,下游光模块客户及CSP客户支持力度较大,有望在全球份额超预期提升。光迅科技200G、400G、800G硅光芯片已具备批量能力,早前在2024年OFC展上联合思科推出了1.6TOSFP-XD硅光光模块。永鼎股份旗下子公司鼎芯光电已建成国内稀缺的IDM激光器芯片工厂,聚焦光芯片、800G/1.6T光模块核心组件及高精度传感元件的研发与产业化。长光华芯专注于高功率半导体激光芯片、VCSEL激光芯片及硅光芯片的研发与生产。

由于数据中心需求强劲,26-28年全球光模块需求大幅增长,导致光芯片供应偏紧。

硅光技术在数据中心领域的发展趋势:

资料来源:Yole

硅光CW光源

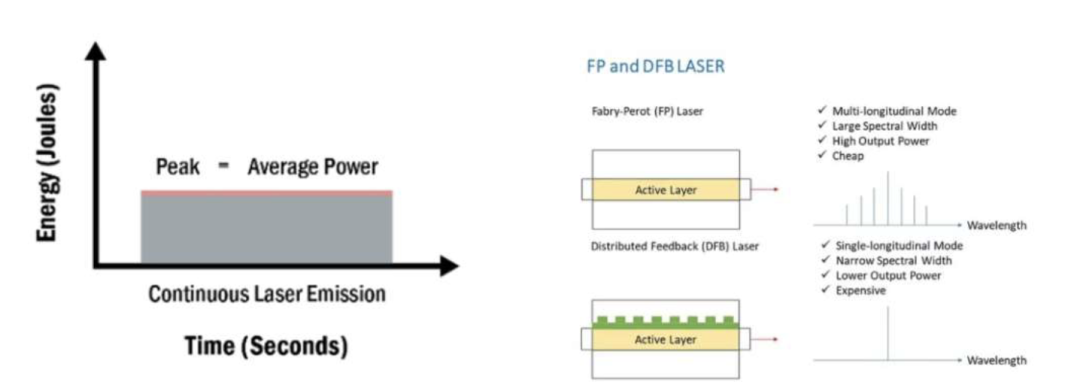

硅光光源集成是硅光子技术的一大难题,主要由于硅材料本身发光效率低,难以直接实现高效光发射。

800G模块主要存在EML调制器方案与硅光 CW光源方案两条路径。

CW方案的核心优势在于:因单模块所需芯片更少,在同等晶圆产能下可支撑更多模块生产。分离发光与调制功能,光源结构更灵活、良率提升空间更大、热管理更优、功耗更低,且更适配未来1.6T及CPO架构升级。

CW激光器相比脉冲激光器的连续、稳定输出:

资料来源:光电汇OESHOW

资料来源:光电汇OESHOW

当前外置CW光源成为硅光光模块的主流方案和最核心的增量环节,且可进一步应用于CPO等场景。

CW光源技术壁垒同步提高:800G/1.6T主要采用70/100毫瓦光源,其中7×10毫瓦方案因成熟度高更受客户青睐。在CPO阶段,功率需升至300毫瓦以上,单颗价值量有望从30美元升至30 美元级别。

目前大部分主流客户需要的是70mW的CW光源产品,这类功率水平已能满足400G和800G硅光模块的需求。

100mW的CW光源产品不仅可用于400G硅光模块,还可应用于800G及1.6T的硅光模块,为更高速率的光通信提供支持。

源杰科技提供包括大功率硅光光源产品在内的多种产品,是国内唯一实现大功率硅光CW激光器量产的企业,核心产品100mW高功率连续波激光器在技术指标上达到国际领先水平。

长光华芯、仕佳光子、永鼎等公司均已推出100mWCW光源产品。仟目激光70mW硅光模块CW光源芯片,覆盖从短距到中长距传输需求。

此外,部分EML厂商亦有所布局,如海信(纳真科技)、索尔思光电(东山精密)。

硅光工艺设备

从硅光工艺流程看,硅光与微电子技术逐步趋同,因此工艺设备和软件厂商也是核心配套环节。

硅光工艺设备厂商提供从芯片设计、制造到封测的全流程设备支持。

硅光耦合及封装设备相关厂商罗博特科子公司ficonTEC是全球光电子及半导体自动化封装和测试领域领先的设备制造商之一,生产的设备主要用于硅光芯片、高速光模块和耦合封装等领域。在硅光、CPO及LPO耦合、封装测试方面,ficonTEC是全球领先的技术提供商。

杰普特自主研发的硅光晶圆测试系统设备可全自动测试硅光晶圆内设计的有源/无源硅基光电子微器件(如光波导、光调制器、光电探测器)的光电特性,并对测试结果进行整理分析。

汇绿生态控股公司钧恒创新硅光光学耦合工艺通过自研硅光耦合设备,创新硅光光学耦合工艺,实现多通道全自动化耦合、4通道和8通道耦合共平台,实现400G—800G—1.6T同平台演进,降低对设备和工艺要求的同时降低制造成本,实现量产。

硅光模块与传统分立式光模块,均通过较长走线连接到交换机上:

数据来源:Broadcom

数据来源:Broadcom

硅光模块市场格局

由于硅光技术需要设计公司和Foundry长时间磨合(类似模拟芯片),门槛较传统光模块更高。

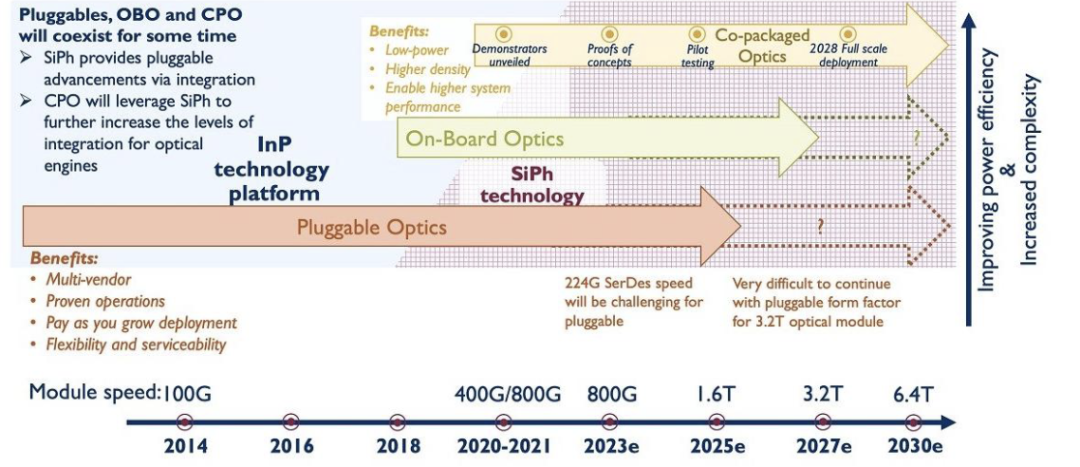

目前25-26年产业超预期的点可能包括光模块需求总量超预期、硅光模块渗透率超预期以及cw光源等配套生态发展超预期。业界普通认为,2027年是硅光子产业发光发亮的时机点。

全球硅光模块市场中,海外厂商英特尔在数据通信领域以约60%的市场份额领跑,思科、博通和其他小公司紧随其后。

Intel 100G QSFP28 CWDM4硅光模块结构:

资料来源:Robert Blum

电信领域中,思科占据近50%的市场份额,Lumentum(Neophotonics)和Marvel(Inphi)紧随其后。

中国台湾地区也已成立硅光子产业联盟,目前成员已超过168家。该联盟由国际半导体协会(SEMI)在SEMICONTAIWAN2024展会上宣布成立,台积电及日月光担任联盟倡议人。

中国大陆硅光模块市场中,主要参与厂商包括中际旭创、新易盛、剑桥科技、光迅科技、天孚通信、光库科技、华工科技、博创科技、长飞光纤、铭普光磁、亨通光电、联特科技、可川科技、熹联光芯等众多厂商。此外,配套厂商中瓷电子开发出800G、1.6T光通信器件外壳和基板,东田微布局光隔离器和WDM滤光片,赛微电子推进硅光系列芯片的工艺开发及晶圆制造布局。华懋科技通过收购富创优越在硅光技术领域有所布局。

在2025年光博会上,旭创、新易盛等多家厂商展示了其1.6T硅光模块产品,不仅支持多种技术路线(如DSP、LPO、LRO),还展示了硅光技术在高速率场景下的优越性能。

中际旭创布局硅光技术多年,实现硅光芯片的自主设计,硅光模块持续迭代并量产出货。在2025年OFC展会上,公司报道了一种氮化硅单taper的端面耦合器设计,实现了极低插损并完全基于代工厂可获取的8英寸标准工艺。

新易盛通过收购Alpine具备自研硅光芯片能力,成功推出基于硅光的的 400G、800G、1.6T 系列高速光模块产品。

Sicoya(熹联光芯):展出了最新硅光技术及解决方案,包括400G/lane概念产品如1.6TDR4PIC、3.2TDR8PIC,以及CPO方案。此外,还展示了200G/lane产品如800GDR4PIC、1.6TDR8PIC等。

华工正源:发布第二代1.6T/3.2TCPO光引擎,采用硅光微环集成芯片,支持2.5D/3D封装。

剑桥科技:小批量生产1.6T硅光模块,功耗低于20W。

光迅科技:自研CW激光器(连续波光源)实现1.6T模块全互联演示。

炬光科技:围绕CPO技术发布技术报告,并展示高精度V型槽阵列用于硅光芯片与光纤的精准对齐,降低插入损耗。

卓昱光子:作为江苏亨通光电与英国RockleyPhotonics合资成立的企业,卓昱光子展示了全系列硅光芯片及光模块,覆盖从10G到800G的多种速率,其中800GDR8采用硅光集成技术,支持下一代数据中心需求。

索尔思光电:展示了基于单波200G技术的1.6T及800G光模块系列产品,其中部分产品采用了硅光方案。

迅特通信:推出的1.6T硅光模块,是专为超大规模数据中心、AI集群及高性能计算场景设计的低功耗、高性能解决方案,成为展会现场最受关注的产品之一。

光博会印证了光通信行业的技术加速迭代,硅光技术在高速率场景(1.6T )的趋势已确立,CPO、OCS等新技术逐步成熟。

整体来看,国内光模块封装/模块环节有优势,硅光子芯片环节国产替代空间广阔。随着CPO、OCS等新技术逐步成熟,硅光技术在高速率场景地位确立,国内厂商积极布局也为产业链各环节带来机遇。技术升级上,率先进入硅光光模块大批量量产的厂商有望率先受益于行业份额的巩固和聚拢。

VIP复盘网

VIP复盘网